Aspek Pembiayaan BAB IX - 1

9.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang- undangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta

BAB

Aspek Pembiayaan BAB IX - 2

kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% b. penerimaan APBD tahun sebelumnya;

c. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

d. persyaratan lain yang ditetapkan calon pemberi pinjaman;

e. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

f. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, nfrastruktur air limbah permukiman dan prasarana persampahan. 7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran. 8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana

Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya,

Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut: a. Bidang Infrastruktur Air Minum

Aspek Pembiayaan BAB IX - 3

Millenium Development Goals (MDGs) yang mempertimbangkan:

o Jumlah masyarakat berpenghasilan rendah; o Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis:

o kerawanan sanitasi;

o cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya

yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan

dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta

(KPS), maupun skema Corporate Social Responsibility (CSR).

Aspek Pembiayaan BAB IX - 4 6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

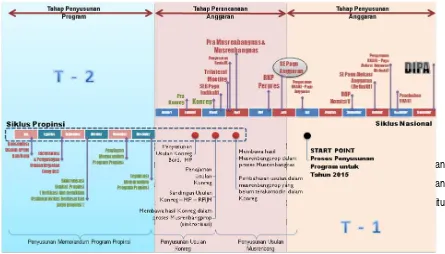

Proses Pemprograman dan Penganggaran bidang Cipta Karya terbagi menjadi 3 tahapan utama, yaitu: a. Penyusunan program, merupakan rangkaian aktivitas penyiapan usulan kegiatan ke-Cipta Karya-an

di tingkat Kabupaten/Kota maupun Provinsi berupa identifikasi, formulasi dan sinkronisasi yang selaras dengan pencapaian sasaran kinerja program pembinaan dan pengembangan infrastruktur permukiman, peningkatan kualitas kegiatan dan penanganan isu-isu strategis bidang Cipta Karya.

Gambar 9.1. Proses Penyusunan Program dan Anggaran Bidang Cipta Karya

b. Perencanaan Anggaran, merupakan rangkaian aktivitas penyiapan pelaksanaan program dan rencana anggaran di Kabupaten/Kota maupun Provinsi. Dikarenakan adanya keterbatasan anggaran, sehingga tidak semua kegiatan dapat diakomodasi untuk di danai. Oleh karena itu diperlukan adanya mekanisme pemilihan prioritas kegiatan anggaran.

Gambar 9.1 Proses Penyusunan Program dan Anggaran Bidang Cipta Karya

b. Perencanaan Anggaran, merupakan rangkaian aktivitas penyiapan pelaksanaan program dan rencana anggaran di Kabupaten/Kota maupun Provinsi. Dikarenakan adanya keterbatasan anggaran, sehingga tidak semua kegiatan dapat diakomodasi untuk di danai. Oleh karena itu diperlukan adanya mekanisme pemilihan prioritas kegiatan anggaran.

Aspek Pembiayaan BAB IX - 5

a. Pusat Kegiatan Nasional (PKN), Pusat-Pusat Kegiatan Strategis Nasional (PKSN) di dalam KSN dan kabupaten/kota di dalam kawasan metropolitan, serta kawasan strategis lainnya (KEK, MP3EI);

b. Telah memiliki Perda RTRW dan tergabung dalam Program Kota Hijau, Kota Pusaka, dan Perdesaan Lestari;

c. Telah memiliki pedoman rencana dan program yang berkualitas di Bidang Cipta Karya (RPIJM, SPPIP, RPKPP, RTBL, SSK, RISPAM).

9.1.2 Prioritas Penanganan Bidang Cipta Karya

a. Telah memiliki pedoman rencana dan program yang berkualitas untuk pemenuhan SPM Bidang Cipta Karya di Daerah;

b. Karakteristik daerah: rawan bencana alam, cakupan air minum/sanitasi rendah, permukiman kumuh, daerah kritis (miskin);

c. Memiliki komitmen tinggi dan responsif program;

9.1.3 Inovasi Baru/Creative Program

a. Di luar dua kategori tersebut di atas, terdapat usulan daerah dan program bersifat inovasi baru untuk dijadikan creative program DJCK;

b. Diusulkan oleh daerah secara kompetitif dan selektif; c. Ditujukan termasuk untuk memfasilitasi daerah berprestasi.

Aspek Pembiayaan BAB IX - 6

Gambar 9.2 Mekanisme Penyaringan Program Anggaran dan Kegiatan

9.2 Profil Anggaran Pendapatan dan Belanja Daerah Kota Sibolga

Struktur APBD Kabupaten/Kota selama 3-5 tahun terakhir dengan sumber data berasal dari dokumen Realiasasi APBD dalam 5 tahun terakhir. Komponen yang dianalisis berdasarkan format Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

a. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran

Pemerintah Kota Sibolga mulai berpacu diri untuk melaksanakan pembangunan di segala bidang demi memakmurkan seluruh rakyatnya sesuai tuntutan pembangunan era otonomi. Untuk itu, di dalam melaksanakan proses pembangunan wilayahnya, pemerintah kabupaten akan membutuhkan sumber-sumber pembiayaan untuk menjalankan roda pemerintahan.

Aspek Pembiayaan BAB IX - 7 9.2.1 Keuangan

Realisasi penerimaan Pemerintah Kota Sibolga pada tahun 2013 sebesar 462,58 milyar rupiah

dimana dari total realisasi penerimaan tersebut sebesar 83,94 persen berasal dari dana perimbangan,

Lain-lain Pendapatan Daerah Yang sah 6,36 persen dan PAD 9,70 persen. Sedangkan realisasi

pengeluaran daerah yang sebesar

450,89 milyar rupiah tersebut terbagi untuk belanja tak langsung sebesar 50,84 persen dan 49,16

persen adalah belanja langsung

Tabel 9.1 Realisasi Penerimaan Daerah Kota Sibolga Menurut Jenis Penerimaan, 2011-2013 (000 rupiah)

Jenis Penerimaan/Type of Receipt 2011 2012 2013

(1) (2) (3) (4)

1. Pendapatan Asli Daerah (PAD)/

Local Government original receipt

21 663 390 26 698 353 29 457 629

a. Hasil Pajak Daerah 4 748 285 3 955 819 6 162 323

b. Hasil Retribusi Daerah 8 155 367 13 643 688 13 480 244

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

4 900 510 5 396 031 5 845 110

d. Penerimaan PAD lain-lain Yang Sah 3 859 228 3 702 816 3 969 951

2. Dana Perimbangan/Balanced Budget 290 945 768 333 434 803 388 296 338

a. Bagi Hasil Pajak + Bagi Hasil Bukan 19 786 320 21 271 436 20 314 797 Pajak/Tax Share + Non Tax Share

c. Dana Bagi Hasil dari Provinsi dan Pemerintah Daerah Lainnya

5 390 185 3 769 670 3 576 164

d. Dana Penyesuaian dan Otonomi Khusus 24 750 000 0 0

e. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya

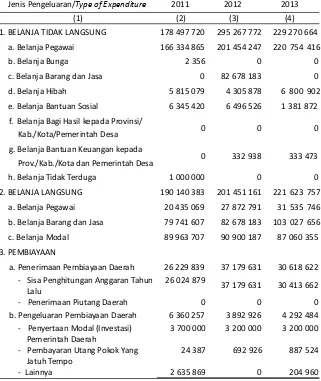

Aspek Pembiayaan BAB IX - 8 Tabel 9.2 Realisasi Pengeluaran Daerah Kota Sibolga Menurut

Jenis Penerimaan, 2011-2013 (000 rupiah)

Jenis Pengeluaran/Type of Expenditure 2011 2012 2013

(1) (2) (3) (4)

f. Belanja Bagi Hasil kepada Provinsi/ Kab./Kota/Pemerintah Desa - Sisa Penghitungan Anggaran Tahun

Lalu

26 024 879

37 179 631 30 413 662

- Penerimaan Piutang Daerah 0 0 0

b. Pengeluaran Pembiayaan Daerah 6 360 257 3 892 926 4 292 484 - Penyertaan Modal (Investasi)

Pemerintah Daerah

Aspek Pembiayaan BAB IX - 9

1. Sibolga Ilir 44 655 109 34 430 078 77,10

2. Angin Nauli 30 263 857 25 716 307 84,97

3. Huta Tonga-tonga 78 378 271 55 758 374 71,14

4. Huta Barangan 20 266 356 16 227 274 80,07

5. Simare-mare 180 899 442 127 144 682 70,28

SIBOLGA KOTA 1 175 188 216 1 006 194 544 85,62

1. Kota Baringin 203 412 070 163 993 078 80,62

2. Pasar Baru 431 009 574 392 480 808 91,06

3. Pasar Belakang 315 972 349 277 697 632 87,89

4. Pancuran Gerobak 224 794 223 172 023 026 76,52

SIBOLGA SELATAN 310 672 639 208 452 776 67,10

1. Aek Habil 59 078 694 38 620 333 65,37

2. Aek Manis 118 871 667 84 615 997 71,18

3. Aek Parombunan 104 797 757 64 258 533 61,32

4. Aek Muara Pinang 27 924 521 20 957 913 75,05

SIBOLGA SAMBAS 405 389 110 309 492 225 76,34

1. Pancuran Pinang 76 178 430 44 449 913 58,35

2. Pancuran Kerambil 67 448 175 53 048 215 78,65

3. Pancuran Dewa 175 059 813 158 884 674 90,76

4. Pancuran Bambu 86 702 692 53 109 423 61,25

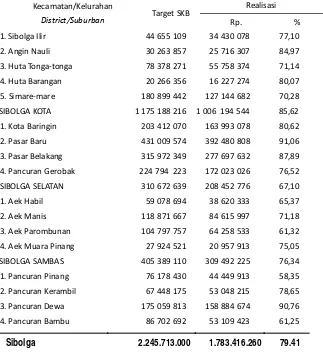

Tabel 9.3Realisasi Pajak Bumi dan Bangunan (PBB) Menurut

Kecamatan dan Kelurahan di Kota Sibolga, 2013

Kecamatan/Kelurahan

District/Suburban Target SKB

Realisasi

Rp. %

Sibolga 2.245.713.000 1.783.416.260 79.41

9.3. Profil Investasi Pembangunan Bidang Cipta Karya

Investasi pembangunan khusus bidang Cipta Karya di Kota Sibolga selama 3-5 tahun terakhir yang bersumber dari APBN, APBD, perusahaan daerah dan masyarakat/swasta

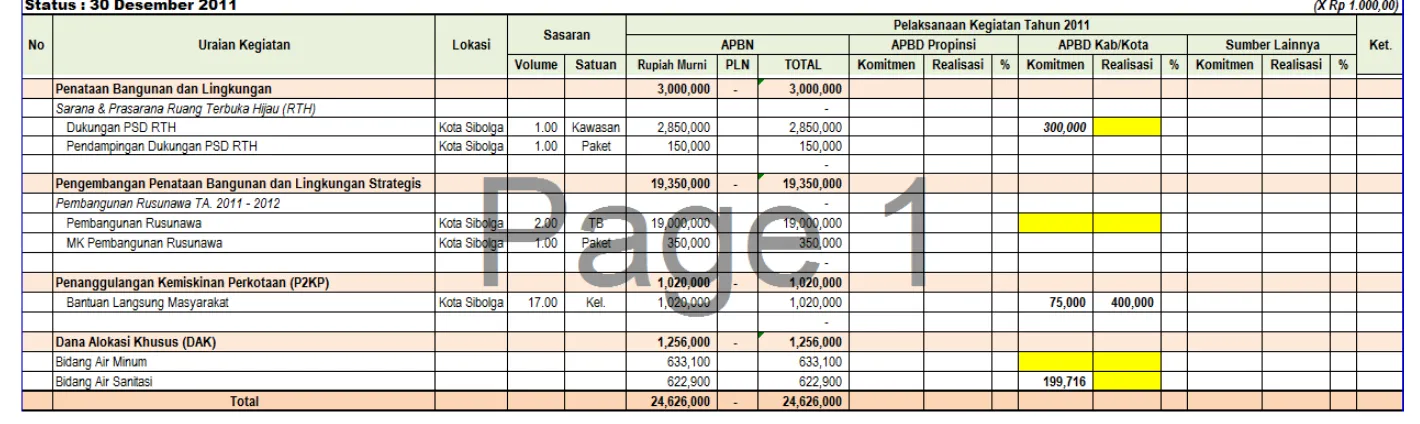

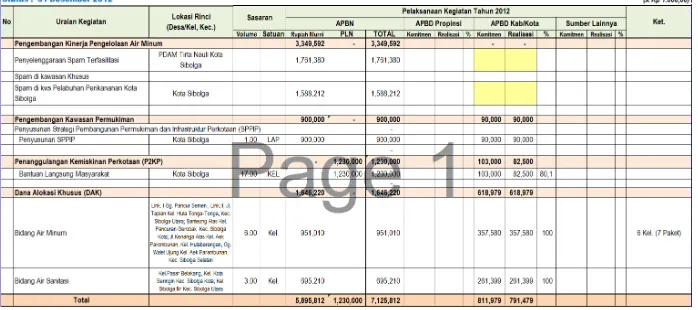

9.3.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBN dalam 5 Tahun Pembangunan infratruktur permukiman Kota Sibolga adalah merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Data dana yang dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut.

Aspek Pembiayaan BAB IX - 10

mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

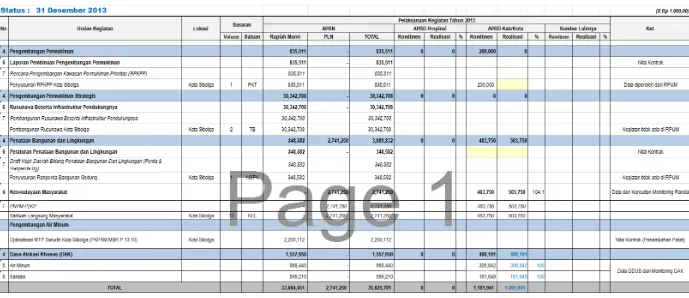

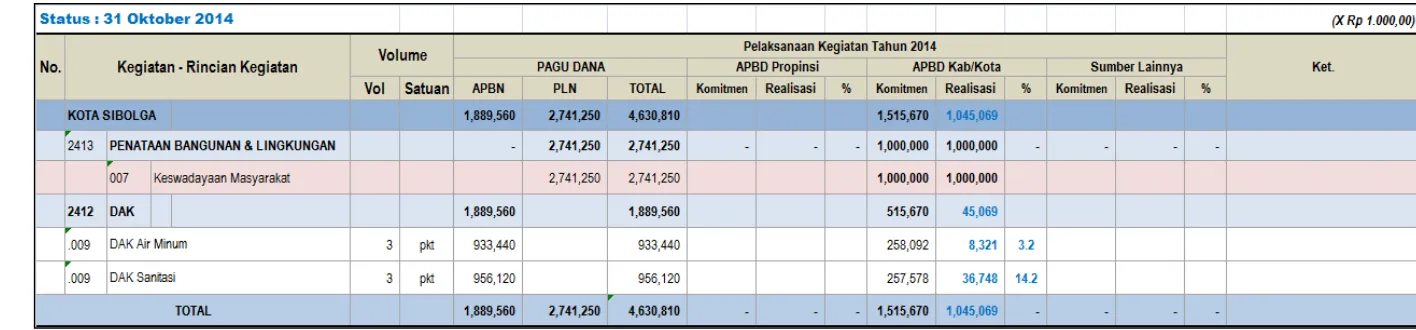

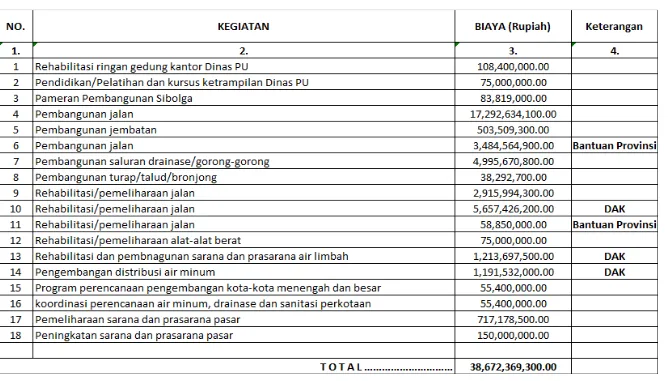

Aspek Pembiayaan BAB IX - 11 9.3.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD dalam 5 Tahun

Pemerintah Kota Sibolga memiliki tugas untuk membangun prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya terhadap total belanja daerah dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah ada.

Aspek Pembiayaan BAB IX - 12

Aspek Pembiayaan BAB IX - 14

Aspek Pembiayaan BAB IX - 15

Aspek Pembiayaan BAB IX - 17 9.3.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun Terakhir

Perusahaan daerah yang dibentuk pemerintah Kota Sibolga memiliki dua fungsi, yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah (profit oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti di sektor air minum, persampahan dan air limbah. Kinerja keuangan dan investasi perusahaan daerah perlu dipahami untuk melihat kemampuan perusahaan daerah dalam meningkatkan cakupan dan kualitas pelayanan secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya.

Kinerja perusahaan daerah yang bergerak di bidang Cipta Karya berdasarkan aspek keuangan, aspek pelayanan, aspek operasi dan aspek sumber daya manusia. Khusus untuk PDAM, indikator tersebut telah ditetapkan BPP-SPAM untuk diketahui apakah perusahaan daerah memiliki status sehat, kurang sehat atau sakit.

Adapun Kondisi keuangan PDAM selama 3 tahun terakhir (tahun 2011 – 2013) selengkapnya dapat dilihat pada tabel laporan keuangan berikut ini (hasil audit) :

Aspek Pembiayaan BAB IX - 18

Jumlah Beban 8.546.620.225 9.282.752.112 10.646.653.542

Laba/Rugi Operasional 667.252.366 481.816.100 (241.214.271)

Pajak Penghasilan Badan (PPh 25/29) 177.838.838 135.515.638 -

LABA/RUGI BERSIH 489.413.528 346.300.462 (241.214.271)

Tabel 9.11 NERACA

Jumlah Aktiva Lancar 5.419.053.965 5.259.483.773 6.036.450.391 AKTIVA TIDAK LANCAR

8. Aktiva Tetap Bersih 11.414.724.372 22.704.329.622 21.816.647.735

AKTIVA LAIN-LAIN 2.669.293.732 2.714.592.432 2.914.592.432

Jumlah aktiva tdk lancer 14.084.018.104 25.418.922.054 24.731.240.167 J U M L A H A K T I V A 19.503.072.068 30.678.405.826 30.767.690.558

Aspek Pembiayaan BAB IX - 19

Jumlah Kewajiban Jangka Panjang 2.108.756.982 2.121.469.690 2.087.265.476 EKUITAS

JUMLAH EKUITAS 17.295.837.907 28.467.661.850 28.391.941.160

JUMLAH KEWAJIBAN DAN EKUITAS 19.503.072.068 30.678.405.826 30.767.690.558

Kas dari Aktivitas Operasi 1.147.194.970 2.037.105.488 1.114.012.680

Kas dari Aktivitas Investasi (666.462.765) (2.453.220.605) (605.508.940)

Kas dari Aktivitas Pendanaan - 125.061.184 -

Saldo Kas Awal 2.912.494.358 3.393.226.564 3.102.172.631

Saldo Kas Akhir 3.393.226.564 3.102.172.631 3.610.76.371

9.3.4 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari Swata dalam 5 Tahun

Terakhir

Aspek Pembiayaan BAB IX - 20

Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang penanaman modal.

9.4. Proyeksi dan Rencana Investasi Pembangunan Bidang Cipta Karya

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan bidang Cipta Karya dalam lima tahun ke depan (sesuai jangka waktu RPI2-JM) maka dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan daerah, dan rencana kerjasama pemerintah dan swasta.

9.4.1 Proyeksi APBD 5 tahun ke depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Untuk pendanaan dari APBD II, kemampuan penganggaran sanitasi oleh APBD Kota SIbolga tahun 2016 hinga 2020 adalah sebesar Rp.63.188.000.000,00 dengan proporsi penganggaran paling besar pada sub sektor persampahan Rp. 25.737.000.000,00.

Tabel 9.13

Aspek Pembiayaan BAB IX - 21

Pada porsi pendanaan APBD Provinsi total pendanaan hingga tahun 2020 adalah Rp. 12.085.000.000,00 dengan pendanaan sub sector Air Limbah sebesar Rp. 5.810.000.000,00, sub sektor persampahan Rp. 3.375.000.000,00, sub sektor drainase sebesar 2.200.000.000,00 dan untuk aspek PHBS dan promosi hygiene sebesar Rp. 700.000.000,00.

Tabel 4.14

Ringkasan Indikasi Kebutuhan Biaya dan Sumber Pendanaan Pembiayaan Pengembangan Sanitasi 5 Tahun APBD Provinsi

NO SUB-SEKTOR

Indikasi sumber Pembiayaan (juta rupiah)

Ket APBD Provinsi

Jumlah

2016 2017 2018 2019 2020

A. SUB SEKTOR AIR

LIMBAH 700 1.420 700 1.720 1.270 5.810

B. SUB SEKTOR

PERSAMPAHAN 555 1.155 705 255 705 3.375

C.

SUB SEKTOR DRAINASE LINGKUNGAN

100 1.075 100 825 100 2.200

D. Aspek PHBS dan

Promosi Higiene 20 170 170 170 170 700