Tahun 2006-2009

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Paulina Austino Filla Regal NIM: 062114022

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

Tahun 2006-2009

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Paulina Austino Filla Regal NIM: 062114022

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iii

DENGAN MENGGUNAKAN METODE CAMELS

Dipersiapkan dan ditulis oleh:

Frans Setia Faomusododo Daely

NIM: 062114075

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 20 Juli 2010

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua : Dra. YFM. Gien Agustinawansari, M.M., Akt ...

Sekretaris : Lisia Apriani, S.E., M.Si., Akt., QIA ...

Anggota : M. Trisnawati Rahayu, S.E., M.Si., Akt., QIA ...

Anggota : Dra. YFM. Gien Agustinawansari, M.M., Akt ...

Anggota : A. Diksa Kuntara, S.E., M.F.A., QIA ...

Yogyakarta, 31 Juli 2010 Fakultas Ekonomi

Universitas Sanata Dharma Dekan,

iv kepadaku.”

(Fillipi 4:13)

“Apa saja yang kamu minta dan doakan, percayalah bahwa kamu telah menerimanya, maka hal itu akan diberikan kepadamu.”

(Markus 10:24)

“Jangan takut akan hidup percayalah bahwa hidup amatlah berharga dan kepercayaan akan membantu menciptakan kenyataan.”

(William James)

Skripsi ini kupersembahkan untuk: Tuhan Yesus, Bapakku Titus santoso, Ibuku Andarti,

v

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta. 31 Juli 2010 Penulis

vi Nama : Paulina Austino Filla Regal Nomor Mahasiswa : 062114022

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PENINGKATAN KUALITAS PRODUK YANG DIUKUR DENGAN LAPORAN TREND PERIODE GANDA – STUDI KASUS PABRIK GULA MADUKISMO TAHUN 2006-2009.

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,mengalihkan dalam bentuk media lain, mengelola dalam pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 31 Juli 2010 Yang menyatakan

vii

memberikan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari sepenuhnya bahwa tanpa bimbingan, bantuan dan dorongan dari berbagai pihak, skripsi ini tidak akan terwujud seperti sekarang ini. Oleh sebab itu pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Drs YP. Supardiyono, M.Si, Akt selaku Dekan Fakultas Ekonomi, Universitas Sanata Dhama Yogyakarta.

2. Lisia Apriani, S.E, M.Si., Akt, QIA selaku dosen pembimbing yang telah memberikan bimbingan, petunjuk, masukan serta saran kepada penulis selama penyusunan skripsi ini.

3. Segenap Dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta, yang secara langsung atau tak langsung membantu penulis selama masa perkuliahan dan penyusunan skripsi ini.

4. Bapak Gatot selaku staf akuntansi dan keuangan di PT. Madu Baru yang telah membantu dalam memberikan data yang digunakan penulis untuk penelitian dalam skripsi ini.

viii

7. Special thanks for Nungky Aditya atas kesempatan, kesabaran, dan dorongan yang diberikan selama penyelesaian skripsi ini.

8. Temanku Delavia dan Tasya serta Ibu-Ibu PKK (Isna, Irene, Asti, Yaya, Mike, Putri) yang telah menemani dalam melakukan penelitian maupun kebersamaannya.

9. Temanku tercinta Frans Setia, Fredy Justinus, Elisabeth Meryshinta, Ria Adhoniawati, dan Fransiska Trianingsih atas masukan dan motivasi sehingga penulis dapat menyelesaikan skripsi ini.

10.Temanku Yosephin Yulianingsih, Mbak Sam serta semua teman-teman kos di Demangan Baru No. 23 atas motivasi yang diberikan sehingga penulis dapat menyelesaikan skripsi ini.

11.Semua teman-teman akuntansi Angkatan 2006 yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, oleh sebab itu dengan kerendahan hati penulis berharap semoga skripsi ini dapat memberikan sumbangan yang bermanfaat bagi semua pihak yang berkepentingan.

Yogyakarta, 31 Juli 2010

ix

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN...iii

HALAMAN PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS...v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ...vi

HALAMAN KATA PENGANTAR ...vii

HALAMAN DAFTAR ISI ...ix

HALAMAN DAFTAR TABEL ...xii

HALAMAN DAFTAR GAMBAR...xiii

HALAMAN DAFTAR GRAFIK ...xiv

ABSTRAK ...xv

ABSTRACT...xvi

BAB I PENDAHULUAN...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...2

C. Tujuan Penelitian...3

D. Manfaat Penelitian...3

E. Sistematika Penulisan...4

BAB II LANDASAN TEORI ...6

A. Konsep Kualitas ...6

x

F. Peningkatan Kualitas ...22

G. Penjualan ...24

H. Penelitian Terdahulu...25

BAB III METODE PENELITIAN...27

A. Jenis Penelitian ...27

B. Tempat dan Waktu Penelitian ...27

C. Subjek Penelitian ...27

D. Objek Penelitian ...28

E. Teknik Pengumpulan Data ...28

F. Jenis Data ...29

G. Data yang Diperlukan...29

H. Teknik Analisis Data ...30

BAB IV GAMBARAN UMUM PERUSAHAAN...32

A. Sejarah Singkat Perusahaan ...32

B. Lokasi Perusahaan ...35

C. Struktur Organisasi...37

D. Fasilitas yang dimiliki Pabrik Gula Madukismo ...42

E. Bagian Personalia ...43

F. Bagian Produksi ...47

G. Bagian Pemasaran ...53

H. Pengawasan Kualitas ...53

BAB V ANALISIS DATA DAN PEMBAHASAN ...55

xi

BAB VI PENUTUP...76

A. Kesimpulan...76

B. Keterbatasan Penelitian ...77

C. Saran ...77

DAFTAR PUSTAKA ...79

xii

Tabel 2.1: Contoh Laporan Biaya Kualitas ………... 20

Tabel 4.1: Jumlah Tenaga Kerja PG. Madukismo ……… 44

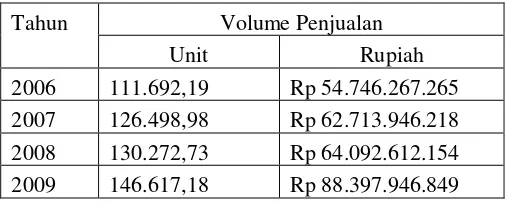

Tabel 5.1: Data Volume Penjualan PG. Madukismo

Tahun 2006-2009 ………... 54

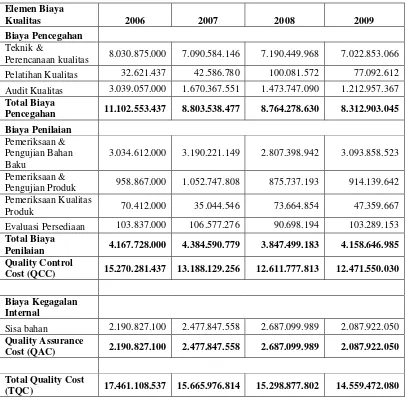

Tabel 5.2: Biaya Kualitas PG. Madukismo tahun 2006-2009 …………... 55

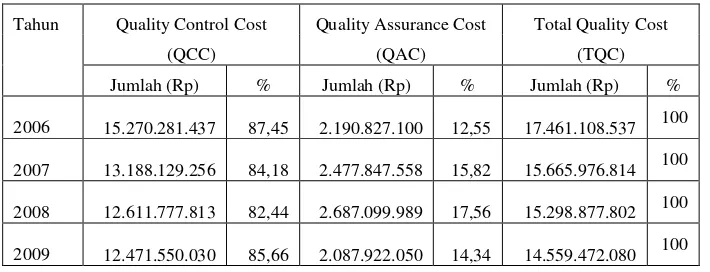

Tabel 5.3: QCC, QAC, TQC PG. Madukismo tahun 2006-2009 ………… 57

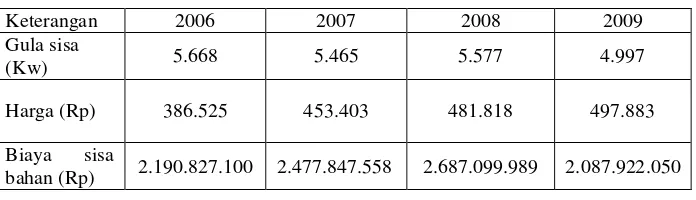

Tabel 5.4: Biaya Sisa Bahan PG. Madukismo tahun 2006-2009 ………… 60

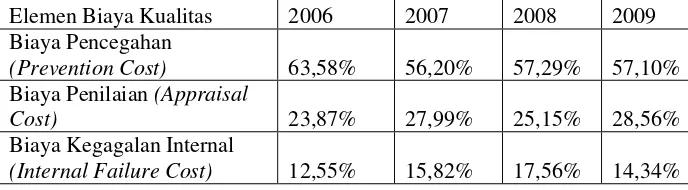

Tabel 5.5: Komposisi Elemen Biaya Kualitas terhadap Total

Biaya Kualitas PG. Madukismo tahun 2006-2009 ………... 62

Tabel 5.6: Total Biaya Kualitas terhadap Penjualan PG. Madukismo

Tahun 2006-2009 ………... 66

Tabel 5.7: Komposisi Elemen Biaya Kualitas terhadap Total

xiii

Gambar 4.1: Struktur Organisasi PG. Madukismo ……… 37

xiv

Grafik 3.1: Contoh Grafik Trend Periode Ganda Biaya Kualitas

terhadap Penjualan ……… 31

Grafik 3.2: Contoh Grafik Trend Periode Ganda Elemen

Biaya Kualitas terhadap Penjualan ……… 31

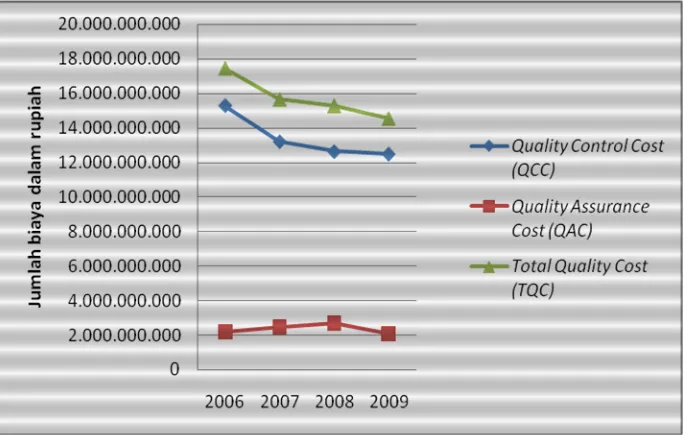

Grafik 5.1: Grafik TQC, QCC, QAC PG. Madukismo

Tahun 2006-2009 ……… 58

Grafik 5.2: Komponen Biaya Kualitas terhadap Total Biaya

Kualitas PG. Madukismo tahun 2006-2009 ……… 63

Grafik 5.3: Total Biaya Kualitas terhadap Total Penjualan

PG. Madukismo Tahun 2006-2009 ……… 67

Grafik 5.4: Persentase Elemen Biaya Kualitas terhadap Total

xv

YANG DIUKUR DENGAN

LAPORAN TREND PERIODE GANDA

Studi Kasus pada PG. MadukismoTahun 2006-2009

Paulina Austino Filla Regal NIM: 062114022 Universitas Sanata Dharma

Yogyakarta 2010

Tujuan penelitian ini adalah: (1) untuk mengetahui perubahan komposisi masing-masing biaya kualitas pada PG. Madukismo tahun 2006-2009. (2) Untuk mengetahui arah perubahan biaya kualitas dalam Laporan Trend Periode Ganda yang digunakan untuk mengukur peningkatan kualitas produk pada PG. Madukismo tahun 2006-2009. Latar belakang penelitian ini adalah bahwa kualitas produk menawarkan keunggulan daya saing tersendiri bagi perusahaan untuk merebut simpati pembeli karena trend bagi produsen lingkungan pemanufakturan maju telah berubah dari kuantitas menjadi kualitas.

Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah dengan menghitung prosentase biaya kualitas per komponen maupun secara total, menggambar grafik trend periode ganda dan menganalisisnya untuk mengetahui peningkatan kualitas produk.

xvi

MEASURED BY MULTIPLE PERIODS TREND REPORT

A Case Study at PG. Madukismo 2006-2009

Paulina Austino Filla Regal NIM: 062114022 Sanata Dharma University

Yogyakarta 2010

The purposes of this research were: (1) to know the changes of

composition in each quality costs at the PG. Madukismo 2006-2009. (2) To

determine the direction of changes quality cost in the Multiple Periods Trend

Report used to measure product quality improvement at the PG. Madukismo

2006-2009. The background of this research is that quality product offers its own

competitive advantages for company to get the buyer because the trend for

company of advance manufacturing environment has changed from quantity into

quality.

The type of this research was case study. The data collection technique

used was interview and documentation. The data analysis techniques used were

xvii

comprising the cost of Quality Control Cost (QCC), namely the Prevention Costs

had decreased every year and Appraisal Cost increased when it were compared

with the one in 2006. Overall, the percentage decreased at 2006 until 2009 while

the Quality Assurance Cost of Internal Failure Costs increased in rupiah caused by

the rising of sugar price. QCC and QAC made TQC percentages decreased from

2006 to 2009. (2) The Multiple Periods Trend Graph used to measure the

improvement of product quality had decreased every year and showed the figure

16.47% in 2009, this meant that the product quality improvement in PG.

Madukismo had been successfully implemented but still need more improvement

for the years to come because the percentage of ideal quality cost to sales in the

improvement of product quality had not been reached that was equal to 2.5%.

1

Era Globalisasi membawa perubahan besar di berbagai aspek

kehidupan khususnya pada dunia bisnis. Dengan semakin ketatnya persaingan,

para pelaku bisnis dituntut untuk melakukan perbaikan terhadap kinerjanya

dalam rangka memenuhi kualitas produk atau jasa yang dikehendaki oleh

pasar. Perusahaan juga dituntut untuk bersaing secara sehat dengan

perusahaan sejenis yang lebih besar.

Agar produk yang dihasilkan perusahaan mampu bertahan dan

bersaing dengan produk sejenis lainnya, maka kualitas produk menjadi hal

utama yang harus diperhatikan. Dalam hal ini kualitas menawarkan suatu

keunggulan daya saing tersendiri bagi perusahaan untuk dapat merebut simpati

pembeli. Di pihak lain konsumen juga semakin selektif dalam menentukan

produk yang akan dibeli, sebab dalam masyarakat modern orang semakin

sadar akan nilai uang yang dibelanjakannya. Jadi untuk trend sekarang ini

peningkatan produksi tidak lagi menjadi sasaran bagi produsen dalam

lingkungan pemanufakturan maju, tekanannya berubah dari kuantitas menjadi

kualitas (Mizuno, 1994: 3). Sekarang ini produsen dituntut untuk

menyediakan barang yang berkualitas hingga dapat membuat konsumen

percaya untuk membelanjakan uangnya untuk membeli produk yang

ditawarkan, sehingga hal ini dapat meningkatkan volume penjualan bagi

Kualitas produk dapat diukur berdasarkan biayanya, yang sering

disebut biaya kualitas, dimana biaya kualitas berhubungan dengan penciptaan,

pengidentifikasian, perbaikan, dan pencegahan kerusakan. Perusahaan dapat

menggunakan standar atau ukuran-ukuran untuk mengukur biaya kualitas

sehingga dapat diperoleh informasi mengenai peningkatan kualitas dari tahun

ke tahun. Dalam hal ini peneliti menggunakan Laporan Trend Periode Ganda

sebagai alat ukur.

Bertitik tolak dari pemikiran tersebut di atas, penulis tertarik untuk

mengadakan penelitian tentang ”Analisis Peningkatan Kualitas Produk yang

Diukur dengan Laporan Trend Periode Ganda pada Pabrik Gula Madukismo

periode 2006-2009.” Peneliti ingin mengetahui apakah peningkatan kualitas

pada PG. Madukismo tahun 2006-2009 tersebut sudah berhasil.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka masalah yang akan

dibahas dalam penelitian ini adalah:

1. Bagaimana perubahan komposisi masing-masing biaya kualitas pada PG.

Madukismo tahun 2006-2009?

2. Bagaimana arah perubahan biaya kualitas dalam Laporan Trend Periode

Ganda yang digunakan untuk mengukur peningkatan kualitas produk pada

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini

adalah:

1. Untuk mengetahui perubahan komposisi masing-masing biaya kualitas

pada PG. Madukismo tahun 2006-2009.

2. Untuk mengetahui arah perubahan biaya kualitas dalam Laporan Trend

Periode Ganda yang digunakan untuk mengukur peningkatan kualitas

produk pada PG. Madukismo tahun 2006-2009.

D. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberi sumbangan untuk

mengambil keputusan manajemen dalam perbaikan kualitas produk.

2. Bagi Penulis

Dapat menambah pengalaman dan pengetahuan dalam menerapkan teori

yang telah diperoleh sewaktu di bangku kuliah ke dalam praktek yang

sesungguhnya.

3. Bagi Universitas Sanata Dharma

Menambah perbendaharaan bacaan ilmiah dan memberi masukan bagi

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

Bab II Landasan Teori

Bab ini berisi uraian teoritis dari hasil pustaka. Uraian dalam bab ini

diharapkan dapat dijadikan dasar pengolahan data biaya kualitas dan

penjualan yang didapat dari perusahaan.

Bab III Metode Penelitian

Bab ini berisi metode-metode yang digunakan penulis dalam

menganalisis penulisan yang akan diajukan.

Bab IV Gambaran Umum Perusahaan

Dalam bagian ini menjelaskan mengenai sejarah didirikannya

perusahaan, struktur organisasinya, fasilitas yang dimiki perusahaan,

personalia, proses produkdi, pemasaran, keuangan, dan pengawasan

kualitas produk pada Pabrik Gula Madukismo.

Bab V Analisis Data dan Pembahasan

Bab ini menyajikan data yang diperlukan, meganalisis data yang

diperoleh dengan menerapkan rumus-rumus yang digunakan dalam

Bab VI Penutup

Bab ini merupakan bagian akhir dari hasil penelitian yang berisi

kesimpulan, keterbatasan dan saran dari hasil pembahasan yang telah

dikemukakan.

6

Kualitas adalah segala sesuatu yang mampu memenuhi keinginan atau

kebutuhan pelanggan, sedangkan dalam ISO 8402 (Quality Vocabulary),

kualitas didefinisikan sebagai total karateristik suatu produk yang menunjang

kemampuan produk itu untuk memuaskan kebutuhan yang dispesifikasikan

atau ditetapkan (Gaspers, 2006 ;1).

Dari dua definisi di atas kualitas masih terdapat beberapa definisi

kualitas menurut para ahli:

1. Kualitas adalah kecocokan penggunaan produk untuk memenuhi

kebutuhan dan kepuasan pelanggan (Juran dalam Nasution, 2001 :15).

2. Kualitas adalah sesuai dengan yang disyaratkan atau distandarkan. Suatu

produk memiliki kualitas apabila sesuai dengan standar kualitas yang telah

ditentukan, baik itu bahan baku, proses produksi, maupun produk jadi

(Crosby dalam Nasution, 2001; 16).

3. Kualitas adalah kepuasan pelanggan sepenuhnya. Suatu produk dikatakan

berkualitas apabila dapat memberi kepuasan sepenuhnya kepada

konsumen, yaitu sesuai dengan apa yang diharapkan konsumen atas suatu

produk (Figenbaum dalam Nasution, 2001; 16).

4. Kualitas adalah suatu kondisi yang dinamis yang berhubungan dengan

produk, manusia/ tenaga kerja, proses dan tugas serta lingkungan yang

konsumen akan suatu produk yang sering berubah membuat kualitas

produk juga terus berubah (Deming dalam Nasution, 2001; 16).

Dari definisi menurut para ahli di atas dapat disimpulkan bahwa

kualitas mengandung beberapa elemen berikut ini (Nasution, 2001; 16):

a. Kualitas mencakup usaha memenuhi atau melebihi harapan pelanggan.

b. Kualitas mencakup produk, jasa manusia, proses dan lingkungan.

c. Kualitas merupakan kondisi yang selalu berubah (misalnya apa yang

dianggap merupakan kualitas saat ini mungkin dianggap kurang

berkualitas pada masa mendatang).

Suatu produk dikatakan memiliki kualitas baik apabila memenuhi dua

kriteria (Monika, 1999; 69):

1. Kualitas Desain (Design Quality)

Suatu produk dikatakan memenuhi kualitas desain apabila produk tersebut

memenuhi spesifikasi produk yang bersangkutan secara fisik.

2. Kualitas Kesesuaian (Conformance Quality)

Suatu produk dikatakan memiliki kualitas kesesuaian apabila produk

tersebut tidak menyimpang dari spesifikasi yang ditetapkan dan dapat

memenuhi permintaan konsumen sehingga konsumen merasa puas dengan

Terdapat lima alternatif perspektif kualitas yang biasa digunakan

(David Garvin dalam Fandy dan Diana, 2003; 25-26), yaitu:

1. Transcendental Approach

Kualitas dalam pendekatan ini dapat dirasakan atau diketahui, tetapi sulit

didefinisikan dan dioperasionalkan, biasanya diterapkan dalam bidang seni

(seni rupa, seni tari dan lain-lain).

2. Product-based Approach

Pendekatan ini menganggap kualitas sebagai karateristik atau atribut yang

dapat dikuantifikasikan dan dapat diukur. Perbedaan dalam kualitas

mencerminkan perbedaan dalam jumlah beberapa unsur atau atribut yang

dimiliki produk.

3. User-based Approach

Pendekatan ini didasarkan pada pemikiran bahwa kualitas tergantung pada

orang yang memandangnya, dan produk yang paling memuaskan

preferensi seseorang merupakan produk yang berkualitas tinggi. Perspektif

yang subjektif dan demand-oriented ini juga menyatakan bahwa pelanggan

yang berbeda juga memiliki kebutuhan dan keinginan yang berbeda pula

sehingga kualitas bagi seseorang adalah sama dengan kepuasan maksimum

yang dirasakannya.

4. Manufacturing-based Approach

Perspektif ini bersifat supply-based dan terutama memperhatikan

praktik-praktik perekayasaan dan pemanufakturan, serta mendefinisikan kualitas

5. Value-based Approach

Pendekatan ini memandang kualitas dari segi nilai dan harga, sehingga

kualitas dalam perspektif ini bersifat relatif sehingga produk yang

memiliki kualitas paling tinggi belum tentu produk yang paling bernilai.

B. Pentingnya Kualitas Produk dan Perbaikan Kualitas

Kualitas produk didefinisikan sebagai sifat-sifat yang mencirikan

ketepatan produk tersebut untuk digunakan. Dengan demikian apakah sebuah

produk dianggap bermutu atau tidak tergantung pada apakah produk itu

menjalankan fungsinya sebagaimana yang dimaksudkan atau tidak.

Beberapa unsur kualitas produk diantaranya (Mizuno, 1994; 6):

1. Harga yang wajar

Sebuah produk tidak perlu secara mutlak mutunya terbaik, yang terpenting

adalah bahwa produk tersebut memenuhi tuntutan konsumen agar dapat

dimanfaatkan. Selain itu juga harus memperhatikan harga yang wajar,

itulah sebabnya tidak artinya mengejar mutu produk tanpa memperhatikan

harga.

2. Ekonomi

Konsumen mencari sifat ekonomis dari suatu produk yang dihasilkan oleh

perusahaan seperti kebutuhan rusak sekecil mungkin, kebutuhan energi

3. Awet

Pemakai mengharapakan agar produk itu terbuat dari bahan yang awet dan

tahan terhadap perubahan drastis sepanjang waktu.

4. Aman

Sebuah produk diharapakan aman digunakan dan tidak membahayakan

kehidupan.

5. Mudah Digunakan

Konsumen berharap dapat menggunakan produk dengan segera,

terus-menerus dan tanpa kesulitan, untuk itu umumnya sebuah produk dirancang

untuk rata-rata konsumen pada umumnya tanpa memerlukan pelatihan

khusus terlebih dahulu untuk menggunakannya.

6. Mudah dibuat

Hal ini berkaitan dengan biaya produksi. Produk tadi harus terbuat dari

bahan-bahan yang mudah diperoleh, mudah disimpan dan

pemanufakturannya harus memerlukan proses dan ketrampilan sesedikit

mungkin.

7. Mudah dibuang

Pada masyarakat sekarang yang sangat padat populasinya, sebuah produk

yang tidak dapat digunakan bisa dibuang begitu saja disembarang tempat.

Biaya pembuangan (daur ulang) merupakan faktor penting yang harus

dipertimbangkan dalam menciptakan sebuah produk.

Selain unsur-unsur kualitas yang diungkapkan oleh Mizuno di atas,

adalah yang memenuhi atau melebihi harapan pelanggan dalam delapan

dimensi berikut (Hansen dan Mowen, 2005; 5-6):

1. Kinerja

Kinerja mengacu pada konsistensi dan seberapa baik fungsi-fungsi sebuah

produk.

2. Estetika

Estetika berhubungan dengan penampilan wujud produk serta penampilan

fasilitas, peralatan, pegawai dan materi komunikasi yang berkaitan dengan

jasa.

3. Kemudahan perawatan dan perbaikan

Kemudahan perawatan dan perbaiakan berhubungan dengan tingkat

kemudahan merawat dan memperbaiki produk.

4. Fitur

Fitur adalah karateristik produk yang berbeda dari produk-produk sejenis

yang fungsinya sama.

5. Keandalan

Keandalan adalah probabilitas produk atau jasa menjalankan fungsi seperti

yang dimaksudkan dalam jangka waktu tertentu.

6. Tahan lama

Tahan lama didefinisikan sebagai jangka waktu produk dapat berfungsi.

7. Kualitas kesesuaian

Kualitas kesesuaian adalah ukuran mengenai apakah sebuah produk telah

8. Kecocokan penggunaan

Kecocokan penggunaan adalah kecocokan dari sebuah produk

menjalankan fungsi-fungsi sebagaimana yang diiklankan.

C. Biaya Kualitas

Biaya Kualitas adalah biaya-biaya yang timbul karena mungkin atau

telah terdapat produk yang buruk kualitasnya. Jadi biaya kualitas adalah biaya

yang berhubungan dengan penciptaan, pengidentifikasian, perbaikan, dan

pecegahan kerusakan (Fandy dan Diana 2003; 34). Dari definisi tersebut

mengimplikasikan bahwa biaya kualitas berhubungan dengan dua kegiatan

utama yaitu kegiatan pengendalian dan kegiatan karena kegagalan. Kegiatan

pengendalian dilakukan oleh perusahaan untuk mencegah atau mendeteksi

kualitas yang buruk, sedangkan kegiatan karena kegagalan dilakukan oleh

perusahaan atau oleh pelanggannya untuk merespon kualitas yang buruk.

Elemen-elemen Biaya Kualitas

Terdapat 4 macam yang menjadi elemen biaya kualitas yaitu (Fandy dan

Diana, 2003; 34-49):

1. Biaya Pengendalian, yang termasuk didalamnya adalah;

a) Biaya Pencegahan yaitu biaya yang dikeluarkan untuk mencegah

Biaya yang termasuk dalam kelompok ini adalah:

1) Biaya Teknik dan Perencanaan Kualitas

Biaya-biaya yang dikeluarkan untuk aktivitas-aktivitas yang

berkaitan dengan patokan rencana kualitas produk yang dihasilkan,

rencana tentang kehandalan, rencana pemeriksaan, dan rencana

khusus dari jaminan kualitas.

2) Biaya Tinjauan Produk Baru

Biaya yang dikeluarkan untuk penyiapan usulan tawaran, penilaian

rancangan baru dari segi kualitas, dan aktivitas-aktivitas kualitas

lainnya selama tahap pengembangan dan pra produksi dari

rancangan produk baru.

3) Biaya Rancangan Proses atau Produk

Biaya yang dikeluarkan pada waktu perancangan produk atau

pemilihan proses produksi yang dimaksudkan untuk meningkatkan

keseluruhan kualitas produk tersebut.

4) Biaya Pengendalian Proses

Biaya yang dikeluarkan untuk teknik pengendalian proses, seperti

grafik pengendalian yang memantau proses pembuatan dalam

usaha mencapai kualitas produksi yang dikehendaki.

5) Biaya Pelatihan

Biaya-biaya yang dikeluarkan untuk pengembangan, penyiapan,

pelaksanaan, dan pemeliharaan program latihan formal masalah

6) Biaya Audit Kualitas

Biaya-biaya yang dikeluarkan untuk mengevaluasi tindakan yang

telah dilakukan terhadap rencana kualitas keseluruhan.

b) Biaya Penilaian adalah biaya yang dikeluarkan untuk menentukan

apakah produk dan jasa telah sesuai dengan persyaratan kualitas atau

kebutuhan pelanggan. Biaya penilaian ini meliputi:

1) Biaya Pemeriksaan dan Pengujian Bahan Baku yang Dibeli

Biaya ini merupakan biaya yang dikeluarkan untuk memeriksa dan

menguji kesesuaian bahan baku yang dibeli dengan kualifikasi

yang tercantum dalam pesanan.

2) Biaya Pemeriksaan dan Pengujian Produk

Biaya ini meliputi biaya yang dikeluarkan untuk meneliti

kesesuaian hasil produksi dengan standar perusahaan, termasuk

meneliti pengepakan dan pengiriman.

3) Biaya Pemeriksaan Kualitas Produk

Biaya ini meliputi biaya untuk melaksanakan pemeriksaan kualitas

produk dalam proses maupun produk jadi.

4) Biaya Evaluasi Persediaan

Biaya ini meliputi biaya yang terjadi untuk menguji produk di

gudang, dengan tujuan untuk mendeteksi terjadinya penurunan

kualitas produk.

2. Biaya Kegagalan, yang termasuk didalamnya adalah;

a) Biaya Kegagalan Internal adalah biaya yang terjadi karena ada

atau jasa tersebut dikirim ke pihak luar atau pelanggan. Pengukuran

biaya kegagalan internal dilakukan dengan menghitung kerusakan

produk sebelum meninggalkan pabrik, yang termasuk dalam biaya ini

yaitu:

1) Biaya Sisa Bahan

Biaya ini adalah kerugian yang ditimbulkan karena adanya sisa

bahan baku yang tidak terpakai dalam upaya memenuhi tingkat

kualitas yang dikehendaki.

2) Biaya Pengerjaan Ulang

Biaya ini meliputi biaya ekstra yang dikeluarkan untuk melakukan

proses pengerjaan ulang agar dapat memenuhi standar kualitas

yang disyaratkan.

3) Biaya untuk Memperoleh Material

Biaya ini meliputi biaya-biaya tambahan yang timbul karena

adanya aktivitas menangani penolakan dan pengaduan terhadap

bahan baku yang telah dibeli.

4) Factory Contact Engineering

Biaya ini merupakan biaya yang berhubungan dengan waktu yang

digunakan oleh para ahli produk atau produksi yang terlibat dalam

masalah-masalah produksi yang menyangkut kualitas.

b) Biaya Kegagalan Eksternal adalah biaya yang dikeluarkan karena

produk dan jasa yang dihasilkan gagal memenuhi

pelanggan. Biaya ini merupakan yang paling buruk karena dapat

mengakibatkan reputasi perusahaan buruk, kehilangan pelanggan dan

penurunan pangsa pasar, yang termasuk dalam biaya ini adalah:

1) Biaya penanganan keluhan selama masa garansi

Biaya ini meliputi semua biaya yang ditimbulkan karena adanya

keluhan-keluhan tertentu, sehingga diperlukan pemeriksaan,

reparasi, dan penggantian atau penukaran produk.

2) Biaya penanganan keluhan di luar masa garansi

Biaya ini merupakan biaya-biaya yang berkaitan dengan

keluhan-keluhan yang timbul setelah berlalunya masa garansi.

3) Pelayanan (servis) produk

Biaya ini adalah keseluruhan servis produk yang diakibatkan oleh

usaha untuk memperbaiki ketidaksempurnaan atau untuk pengujian

khusus, atau untuk memperbaiki cacat yang bukan disebabkan oleh

adanya keluhan pelanggan.

4) Product liability

Biaya ini merupakan biaya yang timbul sehubungan dengan

jaminan atau pertanggungjawaban atau kegagalan memenuhi

standar kualitas.

5) Biaya penarikan kembali produk

Biaya ini timbul karena adanya penarikan kembali suatu produk

Dalam sub bab ini perlu dibahas mengenai:

1. Pemilihan Standar Kualitas

Dalam pemilihan standar kualitas dapat digunakan dua pendekatan

yaitu: (a) pendekatan tradisional dan (b) pendekatan kerusakan nol.

a) Pendekatan Tradisional

Merupakan standar mutu yang sederhana yang mengijinkan

kemungkinan terjadinya sejumlah tertentu produk rusak yang akan

diproduksi dan dijual.

b) Pendekatan Kerusakan nol

Merupakan standar kerja yang mengharuskan produk dan jasa yang

diproduksi dan dijual sesuai dengan persyaratan-persyaratan. Standar

ini lebih masuk akal ditentukan untuk menghasilkan produk sesuai

dengan yang diinginkan. Standar ini sering disebut dengan kerusakan

nol (Supriyono, 1992; 394-396).

a) Kuantifikasi Standar Mutu

Kualitas produk dapat diukur dari biayanya. Perusahaan

menginginkan agar biaya kualitas turun, namun mencapai kualitas yang

lebih tinggi, setidak-tidaknya sampai titik tertentu (Supriyono, 1992;

398-399). Menurut pakar kualitas, suatu perusahaan dengan program

pengelolaan kualitas yang berjalan baik, biaya kualitasnya tidak lebih

besar dari 2,5% dari penjualan. Standar 2,5% tersebut mencakup biaya

kualitas total. Biaya untuk setiap kelompok atau elemen secara individual,

tersebut. Agar standar mutu dapat digunakan dengan baik perlu dipahami

tentang:

a) Perilaku Biaya Kualitas

Agar standar biaya kualitas tidak lebih dari 2,5% dari

penjualan, perusahaan harus dapat mengidentifikasi perilaku setiap

elemen biaya kualitas secara individual. Jika untuk mempertahankan

standar kerusakan nol dibutuhkan rasio biaya kualitas variabel sebesar

1,5% dari penjualan, maka untuk memenuhi tujuan biaya kualitas

maksimal sebesar 2,5% dari penjualan, besarnya biaya kualitas tetap

maksimal sebesar 1% dari penjualan.

Biaya kualitas tetap dievaluasi dengan membandingkan biaya

sesungguhnya dengan biaya yang dianggarkan. Penjualan yang

dianggarkan belum tentu sama dengan penjualan sesungguhnya,

sehingga persentase sesungguhnya dapat lebih besar atau lebih kecil

daripada persentase yang dianggarkan, bahkan jika biaya tetap yang

sesungguhnya tepat sama besarnya dengan biaya yang dianggarkan.

Sebaliknya biaya kualitas variabel dapat dibandingkan dengan

menggunakan persentase penjualan atau jumlah rupiah biaya atau

kedua-duanya.

b) Standar Fisik

Untuk para manajer lini dan karyawan pengoperasian, ukuran

fisik kualitas misalnya; jumlah unit rusak, persentase kegagalan

ukuran-ukuran fisik mutu lainnya mungkin lebih bermanfaat. Untuk

ukuran-ukuran fisik, standar kualitasnya adalah kerusakan nol atau

kesalahan nol. Tujuan ukuran-ukuran ini adalah agar setiap orang

mengerjakan dengan benar sejak pertama kali.

c) Penggunaan Standar Interim

Bagi sebagian besar perusahaan, standar kerusakan nol

merupakan tujuan jangka panjang. Kemampuan untuk mencapai

standar ini sangat dipengaruhi oleh kualitas para pemasoknya.

Pengembangan hubungan erat dan kerjasama yang baik dengan

pemasok memerlukan waktu lama, mungkin bertahun-tahun. Hal ini

sama dengan menyadarkan semua orang dalam perusahaan itu sendiri

agar mengerti pentingnya penyempurnaan kualitas dan memberikan

kepercayaan kepada mereka untuk melaksanakan program

penyempurnaan kualitas dapat memerlukan waktu bertahun-tahun.

Maka dari itu standar penyempurnaan per tahun harus dikembangkan

sehingga para manajer dapat menggunakan laporan-laporan kinerja

untuk menilai kemajuan yang dibuat berdasar interim. Standar kualitas

interim menunjukkan sasaran kualitas untuk tahun yang bersangkutan.

D. Pelaporan Biaya Kualitas

Sistem pelaporan biaya kualitas memiliki arti penting bagi perusahaan

yang menaruh perhatian serius terhadap perbaikan dan pengendalian biaya

dapat memberikan dua masukan pandangan penting (Hansen dan Mowen,

2005; 12):

1. Catatan tersebut mengungkapkan besarnya biaya kualitas dalam setiap

kategori yang memungkinkan para manajer menilai dampak keuangannya.

2. Catatan tersebut menunjukkan distribusi biaya kualitas menurut kategori,

yang memungkinkan para manajer menilai kepentingan relatif dari

masing-masing kategori.

Laporan biaya kualitas dibuat sedemikian rupa oleh perusahaan

sehingga memudahkan manajer untuk memahami laporan biaya kualitas

tersebut.

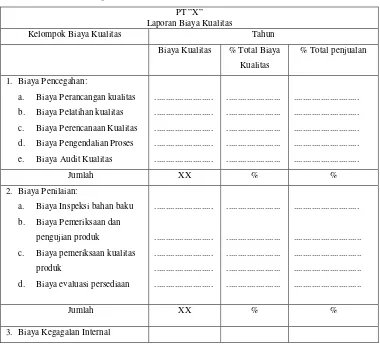

Tabel 2.1: Contoh Laporan Biaya Kualitas

PT ”X” Laporan Biaya Kualitas

Kelompok Biaya Kualitas Tahun Biaya Kualitas % Total Biaya

Kualitas

% Total penjualan

1. Biaya Pencegahan:

a. Biaya Perancangan kualitas b. Biaya Pelatihan kualitas c. Biaya Perencanaan Kualitas d. Biaya Pengendalian Proses e. Biaya Audit Kualitas

...

a. Biaya Inspeksi bahan baku b. Biaya Pemeriksaan dan

pengujian produk

c. Biaya pemeriksaan kualitas produk

d. Biaya evaluasi persediaan

...

a. Biaya sisa bahan b. Biaya pengerjaan ulang c. Biaya inspeksi kembali d. Biaya pengujian kembali e. Biaya perubahan rancangan

...

4. Biaya Kegagalan eksternal a. Biaya kehilangan penjualan b. Biaya garansi dan jaminan c. Biaya penggantian produk d. Biaya keluhan pelanggan e. Biaya perbaikan produk f. Biaya penarikan kembali

produk

Sumber: Hansen & Mowen, 2005; 12

E. Jenis-jenis Laporan Kinerja Kualitas

Laporan kinerja kualitas harus mengukur realisasi kemajuan atau

perkembangan program penyempurnaan kualitas dalam suatu organisasi.

Empat jenis laporan yang dapat digunakan untuk melaporkan program

penyempurnaan kualitas adalah sebagai berikut (Supriyono, 1992; 402-405):

1. Laporan standar interim. Laporan ini untuk menunjukan kemajuan yang

berhubungan dengan sasaran atau standar periode sekarang.

2. Laporan trend satu periode. Laporan ini untuk menunjukkan kemajuan

yang berhubungan dengan kinerja kualitas tahun terakhir.

3. Laporan trend periode ganda. Laporan ini digunakan untuk menunjukkan

sejak awal mulai program penyempurnaan kualitas.

4. Laporan jangka panjang. Laporan ini untuk menunjukkan kemajuan yang

Untuk jenis-jenis laporan kinerja kualitas ini penulis memilih laporan

trend periode ganda untuk mengukur kemajuan program peningkatan kualitas

yang dilakukan oleh PG. Madukismo selama periode 2006-2009. Laporan ini

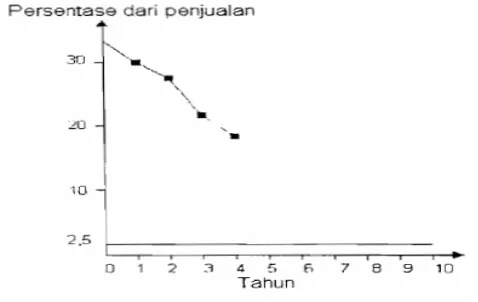

biasanya disajikan menggunakan sebuah grafik dimana sumbu vertikal

menggambarkan biaya kualitas dalam persentase yang dihitung dari penjualan

sesungguhnya, sedangkan sumbu horizontal menunjukkan tahun-tahun

penerapan program kualitas. Dengan laporan ini diharapkan manajemen

memperoleh informasi trend menyeluruh mengenai peningkatan kualitas yang

dilakukan.

F. Peningkatan Kualitas

Beberapa tokoh yang berperan dalam peningkatan kualitas yaitu:

1. Deming menyatakan bahwa peningkatan kualitas produk merupakan

tanggung jawab seluruh bagian dalam perusahaan termasuk top manajer

(Deming dalam Monika, 1999; 70).

2. Crosby, inti pendapatnya mengenai peningkatan kualitas adalah integritas

kepuasan konsumen terhadap produk yang dihasilkan serta sistem

perusahaan dan operasionalnya harus didesain sedemikian rupa untuk

menghasilkan produk yang memenuhi kepuasan konsumen (Crosby dalam

Monika, 1999; 71).

Perbaikan kualitas tidak hanya terjadi begitu saja, tetapi direncanakan

dan dilaksanakan secara sistematis dan tahap demi tahap, untuk itu perbaikan

sekedar memecahkan masalah tetapi juga memperbaiki penyebab

penyimpangan dari standar yang ditetapkan. Ada lima aktivitas pokok dalam

perbaikan yang berkesinambungan, yaitu (Fandy dan Diana, 2003; 266-267):

1. Komunikasi

Komunikasi tidak hanya terjadi diantara anggota tim saja, tetapi

komunikasi antar tim dalam suatu perusahaan diperlukan. Komunikasi

diperlukan untuk memberikan informasi sebelum, selama, dan sesudah

perbaikan. Semua orang yang terlibat langsung dan orang atau unit yang

mungkin terkena pengaruh perbaikan yang direncanakan harus mengetahui

apa yang sedang terjadi, mengapa, dan bagaimana pengaruhnya terhadap

mereka.

2. Memperbaiki masalah yang nyata

Dalam langkah ini pendekatan ilmiah sangat diperlukan untuk

mengidentifikasi masalah yang sedang terjadi yang kemungkinan kurang

jelas dan untuk mengatasinya.

3. Memandang ke hulu

Memandang ke hulu berarti mencari penyebab suatu masalah, bukan

gejalanya.

4. Mendokumentasi kemajuan dan masalah

Dokumentasi masalah dan kemajuan dilakukan agar apabila di kemudian

hari dijumpai masalah yang sama, maka pemecahannya dapat dilakukan

5. Memantau perubahan

Pemantauan secara objektif terhadap kinerja suatu proses setelah diadakan

perubahan perlu dilakukan, karena kadang-kadang solusi yang diajukan

untuk suatu masalah belum tentu memecahkan masalah tersebut secara

tuntas.

G. Penjualan

Turunya kualitas barang sangat berpengaruh terhadap grafik omzet

penjualan. Jika barang yang diproduksi atau yang diperdagangkan kualitasnya

menurun, maka para langganan akan merasa kecewa dan mereka akan

berpaling untuk mencari barang yang kualitasnya lebih baik. Hal seperti ini

akan dapat menurunkan penjualan (Nitisemito, 1978: 9-11).

Turunnya kualitas suatu barang dapat disebabkan oleh beberapa

kemungkinan antara lain pembelian bahan baku yang keliru atau ceroboh, cara

mengerjakan dalam memproduksi barang kurang teliti, pengawasan kurang

dan lain-lain.

Terdapat beberapa hal yang mempengaruhi volume penjualan (Sutojo,

1981; 13), yaitu:

1. Pengaruh dari luar perusahaan

Pengaruh dari luar perusahaan meliputi kebijakan ekonomi pemerintah,

2. Pengaruh dari dalam perusahaan

Banyak faktor dari dalam perusahaan dalam usahanya mencapai penjualan

lebih dari satu jumlah tertentu atau mampu mencapai jumlah maksimal

penjualan hasil produksinya. Beberapa faktor tersebut adalah kapasitas

produksi, kesan pembeli terhadap hasil produksi serta kebijakan harga jual

yang digunakan.

Perusahaan yang beroperasi dalam lingkungan pemanufakturan maju,

mempunyai tantangan yang berat yaitu kompetensi dengan perusahaan sejenis,

oleh karena itu perusahaan dapat menggunakan kualitas produk sebagai alat

untuk bersaing dan bertahan hidup. Kualitas juga dapat menawarkan atau

memberikan suatu keunggulan kompetitif dibandingkan dengan strategi yang

lainnya, strategi peningkatan kualitas tidak mudah ditiru oleh perusahaan lain.

H. Penelitian Terdahulu

Berdasarkan penelitian sebelumnya yang dilakukan oleh Susana Tri

Septiani dengan judul ”Analisis Pengendalian Biaya Kualitas untuk Menilai

Program Peningkatan Kualitas Diukur Dengan Laporan Trend Periode

Ganda,” menghasilkan kesimpulan bahwa biaya kualitas menunjukan arah

yang benar yaitu menuju 2,5% dalam Laporan Trend Periode Ganda, yang

berarti persentase biaya kualitas terhadap penjualan semakin turun dari tahun

ke tahun dan penurunan biaya kualitas ini disertai dengan peningkatan

Pada penelitian yang dilakukan oleh Hotman AM Sagala dengan judul

“Analisis Biaya Kualitas (Studi Kasus PT. Sari Husada Yogyakarta)”

menghasilkan kesimpulan bahwa biaya kualitas pada PT. Sari Husada sudah

efisien karena persentase biaya kualitas terhadap penjualan berkisar antara 1,42%

sampai 1,63% atau kurang dari 2,5%. Hal ini menunjukkan bahwa terjadi

peningkatan kualitas produk pada PT. Sari Husada, seiring dengan peningkatan

tersebut terjadi kenaikan permintaan yang berarti penjualan meningkat.

Penelitian tentang biaya kualitas juga dilakukan oleh Chatarina Noviartaty

Rahayu denagn judul “Analisis Biaya Kualitas (Studi Kasus PT. Bertoni Sari

Jaya).” Dari penelitian ini salah satu kesimpulan yang diambil adalah bahwa

persentase biaya kulaitas terhadap penjualan berkisar antara 1,44% sampai 1,63%

atau kurang dari 2,5%. Hal ini menunjukkan bahwa biaya kualitas yang

dikeluarkan sudah sangat efisien, peningkatan kualitas pada produk yang dimiliki

perusahaan telah terjadi, seiring dengan peningkatan tersebut permintaan akan

27

Jenis penelitian yang digunakan adalah studi kasus, yaitu penelitian

yang memusatkan pada objek penelitian tertentu dengan mempelajarinya

sebagai studi kasus. Data yang terkumpul disusun dan dipelajari menurut

urutannya dan dihubungkan satu dengan yang lainnya secara menyeluruh

sehingga kesimpulan yang dapat diambil hanya akan berlaku untuk objek yang

akan diteliti.

B. Tempat dan Waktu penelitian 1. Tempat Penelitian

Penelitian akan dilakukan pada PG. Madukismo di Kelurahan

Tirtonirmolo, Kecamatan Kasihan Kabupaten Bantul Yogyakarta.

2. Waktu penelitian

Penelitian dilaksanakan bulan Maret-Mei 2010

C. Subjek penelitian

Subjek penelitian adalah orang-orang yang mengerti tentang informasi

biaya kualitas serta pelaku program peningkatan kualitas, yaitu:

1. Kepala Bagian Produksi

2. Kepala Bagian Pemasaran

4. Kepala Bagian Personalia

D. Objek penelitian

1. Biaya kualitas yang terdiri dari biaya pencegahan, biaya penilaian, biaya

kegagalan internal dan biaya kegagalan eksternal selama empat periode

terakhir.

2. Total volume penjualan produk selama empat periode terakhir.

E. Teknik pengumpulan data

1. Wawancara

Teknik mengumpulkan data dengan cara mengadakan atau mengajukan

pertanyaan secara langsung kepada bagian-bagian yang berwenang yang

terlibat langsung dalam perusahaan. Teknik ini digunakan untuk

memperoleh data tentang gambaran umum perusahaan, fungsi penjualan,

fungsi produksi, fungsi pembelian, dan fungsi keuangan perusahaan.

2. Dokumentasi

Mengumpulkan data dengan melihat catatan yang tersedia dalam

perusahaan yang berhubungan dengan penelitian ini. Data yang hendak

dikumpulkan dengan teknik ini terutama data tentang biaya kualitas,

F. Jenis data

Jenis data yang digunakan dalam penelitian ini dibedakan menjadi 2

golongan yaitu:

1. Menurut Sifatnya

a) Data Kualitatif, yaitu data yang tidak berbentuk angka. Data ini bisa

didapat melalui wawancara.

b) Data Kuantitatif, yaitu data yang berbentuk angka. Misalnya: laporan

biaya kualitas dari perusahaan, dan laporan penjualan.

2. Menurut Cara Memperolehnya

Data Primer, yaitu data yang dikumpulkan dan diolah sendiri oleh peneliti

langsung dari objeknya.

G. Data yang Diperlukan

Data yang diperlukan oleh peneliti untuk menyelesaikan penelitian ini

adalah:

1. Gambaran umum perusahaan yang meliputi sejarah berdirinya perusahaan,

personalia, produksi, dan pemasaran yang dilakukan oleh perusahaan.

2. Biaya kualitas total setiap periode (dari tahun 2006-2009).

3. Biaya pencegahan setiap periode.

4. Biaya penilaian setiap periode.

5. Biaya kegagalan internal setiap periode.

6. Biaya kegagalan eksternal setiap periode.

H. Teknik analisis data

Berdasarkan rumusan masalah yang diangkat maka teknik analisis data

yang digunakan untuk menjawab rumusan masalah tersebut adalah:

1. Untuk mengetahui komposisi masing-masing biaya kualitas pada PG.

Madukismo tahun 2006-2009 langkahnya:

a. Menghitung total biaya kualitas

TQC = QCC + QAC

Keterangan:

TQC = Total Quality Cost (Total Biaya Kualitas)

QCC = Quality Control Cost (Biaya Pencegahan + Biaya Penilaian)

QAC = Quality Assurance Cost (Biaya kegagalan internal + Biaya

kegagalan eksternal).

b. Membuat grafik trend periode ganda lalu menganalisisnya.

c. Menghitung komposisi elemen biaya kualitas yaitu dengan

menghitung persentase biaya pencegahan, biaya penilaian, biaya

kegagalan internal dan biaya kegagalan eksternal terhadap total biaya

kualitas untuk mengetahui persentase masing-masing elemen biaya

kualitas terhadap total biaya kualitas.

d. Membuat grafik trend periode ganda lalu menganalisnya untuk

2. Untuk mengetahui peningkatan kualitas pada PG. Madukismo tahun

2006-2009 menggunakan laporan trend periode ganda langkahnya;

a. Menghitung rasio total biaya kualitas terhadap penjualan

sesungguhnya masing-masing periode selama 4 tahun.

b. Membuat grafik Trend Periode Ganda dan menganalisisnya.

Grafik 3.1 Contoh Grafik Trend Periode Ganda Biaya Kualitas Total terhadap Penjualan

Sumber: Supriyono, 1994; 408.

c. Menghitung rasio masing-masing biaya kualitas terhadap penjualan

sesungguhnya setiap periode.

d. Membuat grafik Trend Periode Ganda dan menganalisisnya.

Grafik 3.2 Contoh Grafik Trend Periode Ganda Elemen Biaya Kualitas terhadap Penjualan

32

Pabrik Gula Madukismo didirikan pada tahun 1995 oleh Yayasan

Kredit Tani Indonesia (YAKTI). Yayasan ini bergerak dalam bidang

perkebunan, yaitu bidang penanaman tembakau Virginia serta penanaman

tebu, tetapi karena sering mengalami kerugian, maka yayasan ini dibubarkan

dan selanjutnya dibentuklah menjadi sebuah lembaga yang berbentu perseroan

terbatas, dengan nama PT. Madu Baru. PT. Madu Baru ini memiliki 2 pabrik

yaitu Pabrik Gula Madukismo dan Pabrik Spiritus Madukismo. Pada

penelitian ini penulis hanya melakukan penelitian pada Pabrik Gula

Madukismo.

Pabrik mulai dibangun pada pertengahan tahun 1955, tepatnya pada

tanggal 14 Juni 1955 dengan kontraktor utama Machine Fabric Sangerhousen

dari JermanTimur. Pembangunan ini berlangsung kurang lebih selama 3 tahun,

dan pada tanggal 2 Mei 1958 pabrik ini diresmikan oleh Presiden Soekarno.

Sejarah pendirian Pabrik Gula ini tidak terlepas dari hubungannya

dengan pabrik gula di Daerah Istimewa Yogyakarta pada masa sebelum

perang kemerdekaan. Pada saat itu ada 17 pabrik gula di Yogyakarta yang

seluruhnya dikelola oleh Pemerintah Hindia Belanda. Pada tahun 1942 dengan

masuknya tentara Jepang ke wilayah RI, seluruh pabrik gula dikuasai oleh

Pemerintah Jepang, namun Pemerintah Jepang tidak dapat mengelola pabrik

semula ada 17 buah hanya tersisa 12 pabrik saja yang masih produktif. Hal ini

dikerenakan oleh banyaknya areal tanaman tebu yang dialih fungsikan sebagai

areal tanaman palawija dan areal persawahan padi untuk kepentingan bala

tentara Jepang. Keadaan ini berlangsung sampai proklamasi kemerdekaan

Indonesia yaitu tanggal 17 Agustus 1945.

Perkembangan dan pertumbuhan pabrik gula ini mulai menemui titik

terang setelah Sri Sultan Hamengku Buwono IX merintis prakarsa

pembangunan kambali pabrik-pabrik tersebut. Tujuan Sri Sultan Hamengku

Buwono IX membangun kembali pabrik-pabrik tersebut adalah:

1. Untuk menampung para buruh bekas Pabrik Gula yang kehilangan

pekerjaannya.

2. Menambah kesejahteraan dan kemakmuran rakyat.

3. Menambah pendapatan pemerintah, baik pusat maupun daerah.

Pada waktu berdirinya pabrik ini merupakan perusahaan swasta yang

berbentuk perseroan terbatas. Saham-saham dari perusahaan ini merupakan

gabungan antara saham milik Sri Sultan Hamengku Buwono IX dengan milik

pemerintah RI. Pada awal berdirinya, kepemilikan saham sebesar 75% milik

Sri Sultan Hamengku Buwonwo IX dan 25% milik Pemerintah RI. Saat ini

kepemilikan saham sebesar 65% milik Sri Siltan Hamengku Buwono X dan

35% milik Pemerintah RI yang dikuasakan kepada PT Rajawali Nusantara

Indonesia, sebuah BUMN.

Pada tahun 1962 Pemerintah RI mengambil alih semua perusahaan

mulai tahun 1962 Pabrik Gula Madukismo berubah status menjadi perusahaan

Negara. Pemerintah membentuk suatu badan yang diberi nama “Badan

Pimpinan Umum Perusahaan-Perusahaan Negara.” (BPU-PPN) untuk

memimpin pabrik-pabrik gula, dengan demikian semua pabrik gula berada di

bawah kepengurusan BPU-PPN. Serah terima Pabrik Gula Madukismo kepada

Pemerintah RI dilakukan pada tanggal 11 Maret 1962 oleh Sri Sultan

Hamengku Buwono IX selaku Presiden Direktur PT. Madu Baru pada waktu

itu.

Pada tahun 1966 BPU-PPN bubar dan pemerintah memberi

kesempatan kepada pabrik-pabrik gula yang ingin menarik diri dari

perusahaan perkebunan negara. Pada perkembangannya yaitu tanggal 3

September 1968 status pabrik kembali menjadi Perseroan terbatas dan

dinamakan PT. Madu Baru yang memiliki 2 unit usaha yakni pabrik Gula

Madukismo dan Pabrik Alkohol Spiritus Madukismo, hal ini berjalan sampai

tahun 1984.

Sejak tanggal 4 Mei 1984 dengan persetujuan Sri Sultan Hamengku

Buowo IX selaku pemilik saham terbesar PT. Madu Baru, pabrik gula kembali

dikelola oleh Pemerintah RI yakni PT. Rajawali Nusantara Indonesia (PT.

RNI), berdasarkan Contract Management yang ditanda tangani pada tanggal 4

Maret 1984 oleh Direktur Utama PT. Rajawali Nusantara Indonesia

(Muhamad Yusuf) dan Sri Sultan Hamengku Buwono IX. Lama kontrak

manajemen 10 tahun dan saat berakhirnya kontrak pada tahun1994, kontrak

diperpanjang 10 tahun kedua mulai 1 April 1994 sampai dengan 31 Maret

2004.

B. Lokasi Perusahaan

Lokasi merupakan masalah yang sangat penting bagi sebuah

perusahaan, karena lokasi akan menentukan kelangsungan hidup perusahaan.

Penentuan lokasi harus mengingat faktor-faktor, antara lain tenaga kerja,

sumber bahan baku, pengangkutan, pasar dan faktor lain yang dapat

mempengaruhi kemajuan suatu perusahaan.

Berdasarkan faktor-faktor tersebut PT. Madu Baru dibangun dibekas

lokasi bangunan Pabrik Gula Pandokan, yang tepatnya di kelurahan

Tirtonimolo, kecamatan Kasihan Kabupaten Bantul, dengan menempati tanah

seluas 30 Ha. Latar belakang pemilihan lokasi adalah:

1. Sarana perhubungan

Pandokan adalah sebuah desa yang letaknya tidak begitu jauh dengan kota

Yogyakarta. Lokasi yang tidak terlalu jauh dengan kota ini memberikan

keuntungan terutama dalam hal transportasi atau perhubungan.

2. Ketersediaan bahan baku

Produksi gula pasir membutuhkan tebu sebagai bahan baku, ketersediaan

bahan baku yang cukup memadai baik dalam hal kualitas sangat

diperlukan. Oleh karena itu diperlukan lahan yang memadai, jenis tanah

dipandang cukup baik dan memenuhi syarat, terlebih lagi dapat menekan

biaya tranportasi.

3. Kebutuhan akan tenaga kerja

Sebagian besar tenaga pabrik adalah karyawan musiman yang hanya

bekerja pada masa giling saja. Kebutuhan tenaga kerja perusahaan ini

diambil dari wilayah kabupaten Bantul.

4. Sumber air

Lokasi pabrik Gula Madukismo sangat menguntungkan karena dekat

dengan sungai Winogo yang sangat besar dan dapat mencukupi kebutuhan

dalam proses produk jadi.

Sementara itu wilayah kerja Pabrik Gula Madukismo meliputi 6 kabupaten

yang terletak di 2 daerah tingkat 1, yaitu:

Daerah Tingkat 1 di Daerah Istimewa Yogyakarta:

1. Kabupaten Bantul

2. Kabupaten Sleman

3. Kabupaten Kulon Progo

Daerah Tingkat II di Jawa Tengah:

1. Kabupaten Purworejo

2. Kabupaten Magelang

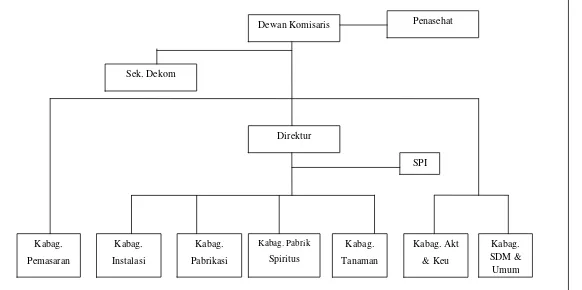

C. Struktur Organisasi

Struktur organisasi adalah suatu kegiatan yang diperlukan untuk

mengoperasikan perusahaan sehingga dapat menghasilkan produk yang

diinginkan. Tujuan dari struktur organisasi yaitu agar semua kegiatan yang

dilakukan sehari-hari untuk tugas, wewenang, serta tanggung jawab dari

semua unit kerja maupun setiap orang yang melaksanakan tugas-tugas tertentu

dapat dikoordinir sehingga masing-masing personil mengetahui tanggung

jawabnya sebagai penyelenggara organisasi. Struktur organisasi PT. Madu

Baru merupakan penggabungan antara PT. Rajawali Nusantara Indonesia.

Struktur organisasi pada PT. Madu Baru dapat dilihat pada gambar di bawah

Gambar 4.1: Struktur Organisasi PT. Madu Baru

Sumber: PT. Madu Baru

Dewan Komisaris

Sek. Dekom

Kabag. Pabrik

Spiritus

Kabag. SDM & Umum Kabag. Akt

& Keu Kabag.

Tanaman Direktur

Penasehat

Kabag.

Pabrikasi Kabag.

Pemasaran

Kabag.

Instalasi

PT. Madu Baru merupakan Badan Usaha Milik Negara dibawah naungan

Departemen Keuangan RI, dimana sebagai perusahaan pengelola adalah PT.

RNI.

Berikut ini dijelaskan secara singkat mengenai fungsi, tugas, wewenang, dan

tanggung jawab dari berbagai tingkat manajerial PT. Madu Baru:

1. Dewan Komisaris

a. Membawahi langsung direktur, kepala bagian dan staf-stafnya.

b. Menetapkan kebijakan-kebijakan yang ada dalam perusahaan.

2. Penasehat

a. Sebagai penasehat Dewan Komisaris

b. Mendampingi langsung Dewan Komisaris terutama memberikan

masukan-masukan yang diperlukan oleh Dewan Komisaris untuk

kemajuan perusahaan.

3. Direktur Utama

a. Berfungsi mengelola perusahaan secara keseluruhan untuk

melaksanakan kebijakan Rapat Umum Pemegang Saham.

b. Bertanggung jawab kepada Rapat Umum Pemegang Saham.

c. Merumuskan tujuan perusahaan, menetapkan strategi untuk mencapai

tujuan perusahaan dan menyusun rencana jangka panjang.

d. Berwenang mengangkat dan memberhentikan karyawan dan staff

perusahaan.

e. Bertanggung jawab atas tercapainya tujuan perusahaan dan efektivitas

4. Kepala Bagian Tanaman

a. Bertanggung jawab kepada direktur.

b. Mengkoordinasikan penyusunan rencana areal tanaman untuk tahun

yang akan datang.

c. Menyusun komposisi tanaman mengenai luas, letak, masa tanam dan

jenis sehingga penyediaan bahan baku giling yang telah ditentukan

dapat dijamin.

5. Kepala Bagian Instalasi

a. Bertanggung jawab kepada direktur.

b. Mengkoordinir dan memimpin semua kegiatan di bidang instalasi.

c. Meningkatkan efisiensi kerja alat produksi untuk kelangsungan proses

produksi.

6. Kepala Bagian Pabrikan

a. Berfungsi melaksanakan kebijaksanaan direksi dan ketentuan

administratur dalam pabrik gula dan spiritus, pemeliharaan, reparasi,

perluasan instalasi pabrik gula dan spiritus.

b. Membawahi langsung: Bagian instalasi pabrik gula dan Pabrik

Spiritus, bagian Pabrikasi Gula dan Seksi Pabrikasi Spriritus.

c. Bertugas menjalankan kebijaksanaan direksi dan ketentuan

administrasi dalam bidang produksi gula dan spiritus serta menyusun

d. Berwenang menetapkan rancangan anggaran bagian pabrik serta

menetapkan daftar bagi hasil gula petani yang dibuat oleh bagian

pabrikasi gula.

e. Bertanggung jawab atas proses produksi pemeliharaan, alat-alat

produksi, rehabilitasi peralatan pabrik.

7. Kepala Bagian Personalia

a. Bertanggung jawab kepada direktur.

b. Mengkoordinir dan memimpin kegiatan pengelola tenaga kerja dan

kesehatan karyawan.

c. Mengkoordinir kegiatan pendidikan bagi karyawan.

8. Kepala Pengawasan (SPI)

a. Berfungsi malaksanakan kebijaksanaan direksi dalam bidang

pengawasan terhadap pengendaian intern perusahaan.

b. Bertanggung jawab kepada direksi.

c. Bertugas melaksanakan pemeriksaan terhadap efektivitas pengendalian

intern akuntansi dan membuat rancangan anggaran bagiannya untuk

diajukan kepada Direksi.

d. Berwenang untuk meminta informasi yang dibutuhkan dalam rangka

tugas pemeriksaan dari administratur , semua kepala divisi, kepala

bagian, kepala seksi, dan seluruh karywan perusahaan, serta

berwenang menentukan bagiannya yang akan diusulkan.

e. Bertanggung jawab atas ketepatan laporan hasil pemeriksaan kepada

D. Fasilitas yang dimiliki pabrik Gula Madukismo

Dalam memperlancar jalannya proses produksi pada Pabrik Gula

Madukismo, maka perusahaan berusaha melengkapi sarana-sarana atau

fasilitas, baik yang ada di pabrik maupun fasilitas untuk karyawan. Tujuannya

agar karyawan lebih giat dalam melaksanakan tugasnya dan juga untuk

meningkatkan kualitas, kuantitas dan kapasitas produk pada Pabrik Gula

Madukismo.

1. Fasilitas di dalam pabrik

a. Bengkel dan peralatan pengamanan

Bengkel merupakan untuk melayani perbaikan mesin-mesin yang

rusak. Pada waktu tidak giling bagian bengkel melakukan pengecekan

dan perbaikan sehingga pada saat giling tiba, peralatan tidak

mengalami gangguan. Sedangkan peralatan pengamanan pada mesin

maupun karyawan dalam pabrik sudah dilengkapi.

b. Laboratorium penelitian

Kegiatan laboratorium penelitian adalah melakukan percobaan,

penelitian dan pemeriksaan. Kegiatan ini meliputi:

1) Pemeriksaan terhadap banyaknya kandungan gula dalam ampas

tebu

2) Pemeriksaan terhadap air ambisi serta air tebu yang keluar tiap 24

jam

Di samping kegiatan-kegiatan tersebut kegiatan lain adalah

menyelidiki hama pada tanaman tebu, pemupukan, menyelidiki kadar

gula dari tebu sebelum di giling dan penyelidikan tebu yang akan

ditanam, tujuan penelitian di laboratorium adalah untuk meningkatkan

hasil produksi sehingga produktivitas akan lebih meningkat.

2. Fasilitas di luar Pabrik

a. Perumahan

Fasilitas ini diberikan kepada karyawan tetap di pabrik, adapun letak

dari perusahaan tersebut adalah disekitar pabrik sehingga

kesulitan-kesulitan yang timbul dapat segera diatasi.

b. Klinik

Fasilitas ini sangat dibutuhkan bagi perusahaan untuk memberikan

pertolongan pertama apabila terjadi kecelakaan di dalam maupun di

luar pabrik. Selain itu juga memberikan pengobatan kepada karyawan

yang sakit secara cuma-cuma.

E. Bagian Personalia

1. Tenaga Kerja Pabrik

Berdasarkan peraturan pemerintahan yaitu surat keputusan kepala kantor

wilayah Departemen Tenaga Kerja Provinsi Daerah Istimewa Yogyakarta

Nomor 075/ WK/ Tahun 1986 tentang Tenaga Kerja, maka Tenaga Kerja

a. Tenaga Kerja Tetap

Tenaga kerja tetap yaitu karyawan yang dipekerjakan oleh perusahaan

secara kontinyu, tenaga kerja tetap ini dibedakan menjadi 2 status yaitu

karyawan pimpinan dan karyawan pelaksana. Sistem pengupahan

diatur tersendiri antara Serikat Pekerja dan Direksi.

b. Tenaga Kerja Tidak Tetap

Tenaga kerja tidak tetap yaitu karyawan yang bekerja pada waktu

tertentu, biasanya pada musim giling berlangsung (saat proses

produksi) dan sistem pengupahan mengacu pada upah minimum

Propinsi yang berlaku, tenaga kerja ini dibedakan menjadi:

1) Karyawan Kerja Waktu Tertentu/ KKWT atau tenaga kerja

kampanye

Karyawan ini berkerja saat masa produksi saja. Jangka waktu

hubungan kerja adalah selama musim giling dari pabrik gula dan

spiritus.

2) Karyawan musiman

Karyawan ini bekerja disekitar emplacement akan tetapi tidak

berhubungan dengan proses produksi. Jangka hubungan kerja

adalah selama musim giling pabrik gula dan pabrik spiritus.

3) Karyawan Borongan

Karyawan ini bekerja bila ada pekerjaan borongan, dan karyawan

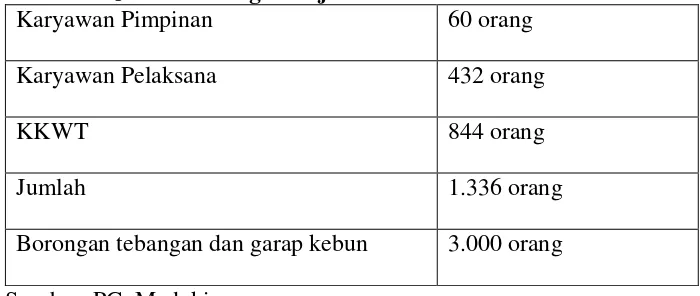

2. Jumlah Tenaga Kerja

Tabel 4.1: Jumlah Tenaga Kerja PG. Madukismo Karyawan Pimpinan 60 orang

Karyawan Pelaksana 432 orang

KKWT 844 orang

Jumlah 1.336 orang

Borongan tebangan dan garap kebun 3.000 orang

Sumber: PG. Madukismo

3. Jam Kerja dan Hari Kerja

Jam kerja karyawan Pabrik Gula Madukismo yaitu:

a. Regu kerja umum

Hari Senin sampai dengan Kamis

Jam Kerja : 06.30-15.00

Istirahat : 11.30-12.30

Hari Jumat dan Sabtu

Jam kerja : 06.30-11.30

Tanpa istirahat

b. Regu kerja khusus

Shift I : 06.00-14.00

Shift II : 14.00-22.00

Shift III : 22.00-06.00

Hari Libur untuk karyawan terdiri dari:

a. Hari Minggu

c. Hari libur yang ditetapkan oleh perusahaan

Cuti karyawan terdiri dari:

a. Cuti selama 12 hari kerja

b. Cuti panjang 1 bulan

Seorang karyawan tetap dengan masa kerja selama 3 tahun terus menerus

berhak menikmati cuti panjang selama 1 bulan penuh. Cuti tersebut dapat

dinikmati sekaligus atau dapat dipisahkan 2 atau 3 kali.

4. Jaminan Sosial

Perusahaan memberikan jaminan sosial kepada karyawan-karyawannya

dengan tujuan untuk kesejahteraan karyawan sendiri. Untuk

mewujudkannya maka perusahaan memberikan fasilitas-fasilitas antara

lain:

a. Program JAMSOSTEK (Jaminan Sosial Tenaga Kerja) untuk semua

karyawan

b. Hak Pensiun untuk karyawan tetap (Pimpinan dan Pelaksana)

c. Program Taskat (Tabungan Asuransi Kesejahteraan Hari Tua) untuk

Karyawan Kampanye

d. Koperasi karyawan dan pensiun PT. Madu Baru

e. Perumahan dinas untuk karyawan tetap

f. Poliklinik dan klinik KB perusahaan untuk semua karyawan

g. Taman Kanak-kanak perusahaan untuk karyawan dan umum

h. Sarana olah raga untuk karyawan tetap dan kesenian

j. Biaya pengobatan

k. Rekreasi karyawan dan keluarga

F. Bagian Produksi

1. Produk yang dihasilkan

Pabrik Gula Madukismo memproduksi gula pasir dengan kualitas

SHS IA (Superior Head Sugar) atau sering disebut GKP (Gula Kristal

Putih) dan sebagian lagi masih kualitas SHS 1B. Sesuai dengan ketetapan

Bulog pada tahun 1982, kualitas gula dibedakan menjadi:

SHS I A : tingkat n.r.d di atas 70

SHS I B : tingkat n.r.d 67-69,9

SHS I C : tingkat n.r.d 62-66,9

SHS Standard : tingkat n.r.d 60-61,9

Stes II : tingkat n.r.d 56-59,9

Kualitas gula Pabrik Madukismo termasuk klasifikasi dengan standar Nilai

Remisi Direduksi (NRD) di atas 70. Mutu produksi gula pasir Pabrik Gula

Madukismo ini dipantau oleh P3GI (Pusat Penelitian Perkebunan Gula

Indonesia).

2. Bahan Baku Utama

Bahan baku yang dipergunakan atau diolah dalam proses produksi

pada Pabrik Gula Madukismo adalah tebu. Tebu yang ditanam memiliki

jenis yang bermacam-macam, tetapi Pabrik Gula Madukismo

didapat berkualitas tinggi. Adapun jenis tebu yang ditanam oleh pabrik

adalah jenis BZ 148, BZ 132, PS 58, dan PS 38, jenis-jenis tersebut adalah

jenis tebu yang bervarietas unggul.

Bahan baku tebu yang dibutuhkan mencapai 400.000-500.000 ton

per tahun untuk diolah menjadi gula pasir. Bahan baku tersebut tersebut

akan menjadi hasil olahan yang baik apabila memenuhi syarat-syarat yang

ditentukan. Syarat-syarat tersebut misalnya kadar zat, penggunaan ukuran,

umur atau tingkat kemasakan, tingkat rendamen (kadar gula) dan

kemurnian, sehingga penebangan tebu dilakukan pada saat yang tepat

yaitu pada waktu tanaman tebu sudah mencapai optimal kemasakannya,

dan tebu dengan kualitas baik bisa ditebang sebanyak 6 kali tebangan.

Oleh karena itu sebelum penebangan, dilakukan analisa kemasakan tebu

atau analisa pendahuluan.

3. Bahan Tambahan

Bahan pembantu proses produksi gula pasir adalah batu gamping

sebesar 3 ku per 1000 ku tebu, belerang sebesar 70 kg per 1000 ku tebu,

minyak bakar (FO) sebesar 300 liter per 1000 ku tebu, soda api (Na OH)

sebesar 3 kg / 1000 ku tebu, bahan tambahan lain seperti Flokulant sebesar

0,25 kg per 1000 ku tebu. Flokulant adalah bahan pembantu untuk

mempercepat pengumpulan bahan-bahan terlarut dan kotoran halus agar

proses pengendapan dapat berjalan dengan cepat.