i

ANALISIS PENGARUH

ECONOMIC VALUE ADDED

(EVA)

PERUSAHAAN TERHADAP HARGA SAHAM

Studi Kasus pada Perusahaan yang Terdaftar dalam Bursa Efek Jakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperolah Gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi

Oleh:

Benedictus Singgih Prasetyo NIM: 051334015

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

ii

HALAMAN PENGESAHAN

iii

v

PERSEMBAHAN

Skripsi ini kupersembahkan kepada: 1. Yesus Kristus atas segala berkah-Nya 2. Bapak dan Ibu

3. Kakak dan Adik

4. Keluarga besar Hadi Siswoyo 5. Teman spesialku

vi MOTTO

HIDUP INI TIDAK ADA YANG SEMPURNA

BERBUATLAH SESUATU DENGAN

MAKSIMAL MAKA AKAN

MENGHASILKAN SESUATU YANG

vii

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas kasih dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul: “ANALISIS

PENGARUH ECONOMIC VALUE ADDED (EVA) PERUSAHAAN

TERHADAP HARGA SAHAM Studi Kasus pada Perusahaan yang Terdaftar dalam Bursa Efek Jakarta”. Skripsi ini diajukan untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Program Studi Pendidikan Akuntansi Jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini mengalami banyak tantangan dan hambatan yang merupakan pelajaran yang berharga bagi penulis. Namun akhirnya penulis dapat menyelesaikan skripsi ini.

Selama penyusunan skripsi ini, penulis mendapat banyak bimbingan, saran, masukan, dan dukungan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Drs. T. Sarkim, M.Ed.,Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Univesitas Sanata Dharma Yogyakarta.

2. Bapak Y. Harsoyo S.Pd., M.Si. selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta.

viii

4. Staf pengajar Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta yang telah banyak memberikan bekal ilmu kepada penulis selama kuliah.

5. Semua karyawan di sekretariat Pendidikan Akuntansi atas segala keramahannya dalam membantu penulis selama kuliah di USD.

6. Bapak dan Ibu tercinta, Kakak dan Adik tersayang, yang tidak pernah lelah memberikan doa, kasih sayang, dukungan baik moral maupun material, serta semangat kepada penulis. Berkat Allah Bapa selalu beserta kalian semua. 7. Seluruh keluarga Hadi Siswoyo terima kasih atas dukungan, saran dan

kepercayaan yang telah diberikan terima kasih yang sebesar-besarnya. 8. Kristina Noviyanti yang selalu memberikan dukungannya.

9. Adik Raden Roro Devi Farmasita Prisnawati yang memberikan dukungannya saat penulisan akhir skripsi ini.

10.Bangkit Harry Saputra, Yulius Noferi Hadi, F.X. Eka Wahyu Wibawa. Terima kasih atas bantuannya selama ini. Oh iya.. Kapan kita ke timur kampus lagi? 11.Angkatan 2005 “Arnon Samba, Theresia Avilla Lisa Kurniastuti, Asih Dwi

ix

12.Kakak-kakak veteran “Beni, Sigit, Ari, Satya, Joko, Sarju, Kompos, Budi, Diar, Taryono, Yudha, Ciptadi”. Terima kasih atas dukungannya selama ini. 13.Teman-teman ronda malam minggu di Siten khususnya RT 06 Danang,

Zainudin, Maryoto, Purwadi, Iswanto, Satri, Dartono, Harwanto, Andrian, Gilang, Sudar, Ardi. Terima kasih atas bantuan dan dukungannya selama ini. 14.Teman-teman satu angkatan Pendidikan Akuntasi 2005.

15.Semua pihak yang telah membantu dan memberikan dukungan kepada penulis yang tidak dapat disebut satu persatu.

Dengan kerendahan hati, penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu berbagai saran, kritik dan masukan sangat diharapkan demi perbaikan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak yang memerlukannya.

Yogyakarta, 5 Maret 2009

xi ABSTRAK

ANALISIS PENGARUH

ECONOMIC VALUE ADDED

(EVA)

PERUSAHAAN TERHADAP HARGA SAHAM

Studi Kasus pada Perusahaan yang Terdaftar dalam Bursa Efek Jakarta

Benedictus Singgih Prasetyo Universitas Sanata Dharma

Yogyakarta 2009

xii ABSTRACT

AN ANALYSIS OF THE INFLUENCE OF COMPANY’S

ECONOMIC VALUE ADDED

(EVA) TOWARDS THE STOCK

PRICE

A Case Study of the Companies Listed in Jakarta Stock Exchange

Benedictus Singgih Prasetyo Sanata Dharma University

Yogyakarta 2009

xiii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN MOTTO ... vi

KATA PENGANTAR ... vii

LEMBAR PERYATAAN PERSETUJUAN PUBLIKASI ... x

ABSTRAK ... xi

ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Batasan Masalah ... 3

C. Rumusan Masalah ... 4

D. Tujuan Penelitian ... 4

xiv BAB II TINJAUAN PUSTAKA

A. Saham Perusahaan ... 6

B. Kinerja Perusahaan ... 11

C. Penilaian Kinerja Perusahaan ... 12

D. Economic Value Adeed (EVA) ... 14

E. Kerangka Teoritis ... 17

F. Hipotesis ... 19

BAB III METODE PENELITIAN A. Jenis Penelitian ... 20

B. Tempat dan Waktu Penelitian ... 20

C. Subjek dan Objek Penelitian ... 20

D. Populasi, Sampel dan Teknik Penarikan Sampel Penelitian ... 21

E. Metode Pengumpulan Data ... 22

F. Teknik Analisis Data ... 22

BAB IV GAMBARAN UMUM A. Sejarah Pasar Modal Indonesia ... 27

B. Visi Misi Pasar Modal Indonesia ... 30

C. Struktur Pasar Modal Indonesia ... 30

D. Proses Go Public ... 31

E. Mekanisme Perdagangan Pasar Modal Indonesia ... 33

xv

G. Badan Pengawas Pasar Modal ... 37

H. Perusahaan yang Digunakan Sebagai Sampel ... 38

BAB V HASIL ANALISIS DAN PEMBAHASAN A. Deskripsi Data ... 44

B. Analisis Data ... 68

C. Pembahasan ... 72

BAB VI PENUTUP A. Kesimpulan ... 77

B. Keterbatasan Penelitian ... 77

C. Saran ... 78

xvi

DAFTAR GAMBAR

xvii

DAFTAR TABEL

A. Tabel 4.1 Jam Perdagangan Efek ... 36

B. Tabel 4.2 Jam Pra Pembukaan ... 36

C. Tabel 4.3 Jam Perdagangan Pasar Tunai ... 36

D. Tabel 4.4 Sampel Perusahaan ... 38

E. Tabel 5.1 Laporan Neraca Perusahaan tahun 2007 ... 44

F. Tabel 5.2 Laporan Laba Rugi Perusahaan tahun 2007 ... 51

G. Tabel 5.3 Perhitungan EVA ... 60

H. Tabel 5.4 Deskripsi EVA Perusahaan ... 65

I. Tabel 5.5 Harga Saham ... 65

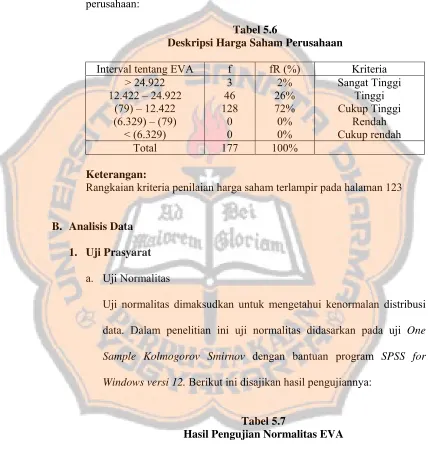

J. Tabel 5.6 Deskripsi Harga Saham Perusahaan ... 68

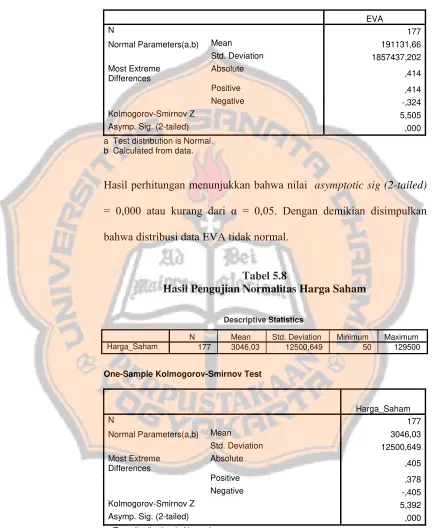

K. Tabel 5.7 Hasil Pengujian Normalitas EVA ... 68

L. Tabel 5.8 Hasil Pengujian Normalitas Harga Saham ... 69

M. Tabel 5.9 Hasil Pengujian Linieritas ... 70

xviii

DAFTAR LAMPIRAN

A. Lampiran 1 BI Rate 2007 ... 82

B. Lampiran 2 Perhitungan wd ... 83

C. Lampiran 3 Perhitungan kd ... 89

D. Lampiran 4 Perhitungan kd(1-T) ... 95

E. Lampiran 5 Perhitungan ws ... 101

F. Lampiran 6 Perhitungan ks ... 107

G. Lampiran 7 Perhitungan WACC ... 113

H. Lampiran 8 Perhitungan EVA ... 119

I. Lampiran 9 Deskripsi Harga Saham ... 125

J. Lampiran 10 Koefisien Kolerasi Spearman ... 126

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Harga saham atau harga pasar saham setiap waktu dapat mengalami kenaikan atau penurunan secara tidak tentu. Naik-turunnya harga saham dapat disebabkan oleh banyak faktor. Ada tujuh macam faktor penggerak harga saham, yaitu: kondisi fundamental emiten, hukum permintaan dan penawaran, tingkat suku bunga (SBI), valuta asing, dana asing di bursa, indeks harga saham gabungan, news dan rumors (Arifin, 2001:116).

Kondisi fundamental adalah faktor yang berkaitan langsung dengan kinerja emiten (Arifin, 2001:116). Semakin baik kinerja emiten maka semakin tinggi pula harga saham. Sebaliknya, semakin buruk kinerja emiten maka semakin rendah pula harga sahamnya. Selama ini alat populer untuk menilai kinerja emiten atau perusahaan adalah dengan analisis rasio. Analisis rasio dibagi dalam 5 kelompok yaitu: rasio likuiditas, rasio manajemen aktiva, rasio manajemen utang, rasio profitabilitas, dan rasio nilai pasar. Analisis rasio ini memiliki beberapa kelemahan antara lain: sulit diterapkan pada perusahaan multidivisi, mengabaikan biaya modal, dan tidak mencerminkan nilai suatu perusahaan.

Cara lain untuk menilai kinerja perusahaan adalah dengan menghitung Economic Value Added (EVA) suatu perusahaan. EVA merupakan alat yang

sekaligus sebagai alat yang cocok untuk mengendalikan operasional perusahaan (Rudianto, 2006:340). Selain itu, EVA menunjukkan ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) perusahaan. Jika kinerja manajemen baik/efektif (dilihat dari besarnya

nilai tambah yang diberikan), maka akan tercermin pada peningkatan harga saham perusahaan (Tandelilin, 2001:195). Dengan demikian EVA dimaksudkan untuk mengatasi kelemahan-kelemahan analisis rasio di atas.

EVA adalah suatu estimasi laba ekonomis yang sesungguhnya dari perusahaan dalam tahun berjalan. Hal inilah yang membedakan EVA dengan laba akuntansi. EVA menunjukkan sisa laba setelah semua biaya modal diperhitungkan, sedangkan laba akuntansi ditentukan tanpa memperhitungkan biaya modal (Brigham dan Houston, 2001:51). Menurut Rusdianto, (2006:340), EVA merupakan sebuah pengukuran kinerja keuangan berdasarkan nilai yang merefleksikan jumlah absolut nilai kekayaan pemegang saham yang dihasilkan, baik bertambah atau berkurang. Dengan demikian EVA merupakan laba ekonomis dari kinerja suatu perusahaan yang mencerminkan kesejahteraan pemegang saham. Hasil perhitungan EVA yang positif akan menunjukkan bahwa perusahaan tersebut mampu menghasilkan laba ekonomis perusahaan sehingga pemegang saham lebih sejahtera.

menunjukkan bukti bahwa ada pengaruh yang positif antara EVA dengan harga saham. Sejalan dengan itu, perusahaan AT & T menemukan adanya korelasi yang hampir sempurna antara EVA dan harga saham (Fortune dalam Brigham dan Houston, 2001:53). Berbeda dengan fakta tersebut, penelitian Sasongko dan Wulandari (2006) tentang pengaruh EVA terhadap harga saham perusahaan manufaktur di Bursa Efek Jakarta untuk periode 2001-2002 menunjukkan bahwa EVA tidak mempengaruhi harga saham. Hal yang sama ditemukan oleh Susanti (2002) yang meneliti pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Jakarta periode 1997-1999 yang menunjukkan bahwa EVA tidak berpengaruh pada harga saham.

Berdasarkan latar belakang di atas, penelitian ini dimaksudkan untuk menyelidiki kembali pengaruh kinerja perusahaan yang tercermin dalam EVA terhadap harga saham. Penelitian ini selanjutnya mengambil judul:

“ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA)

PERUSAHAAN TERHADAP HARGA SAHAM”. Penelitian ini merupakan studi kasus pada perusahaan yang terdaftar dalam Bursa Efek Jakarta.

B. Batasan Masalah

faktor-faktor tersebut, penelitian ini difokuskan pada pengujian sebagian faktor-faktor yaitu kondisi fundamental emiten khususnya pada kinerja manajemen yang diukur berdasarkan EVA. Oleh karena itu, penelitian ini difokuskan pada pengaruh EVA terhadap Harga Saham.

C. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut di atas, rumusan permasalahan penelitian ini adalah apakah Economic Value Added (EVA) berpengaruh secara positif terhadap harga saham perusahaan yang terdaftar dalam Bursa Efek Jakarta?

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah, tujuan dari penelitian ini adalah untuk mengetahui apakah Economic Value Added (EVA) berpengaruh secara positif terhadap harga saham perusahaan yang terdaftar dalam Bursa Efek Jakarta.

E. Manfaat Penelitian 1. Bagi Perusahaan

2. Bagi Investor

Penelitian ini diharapkan menjadi referensi untuk mengelola informasi-informasi yang diperoleh investor terkait dengan analisis laporan keuangan sebelum investor mengambil keputusan dalam berinvestasi.

3. Bagi Universitas Sanata Dharma

BAB II

TINJAUAN PUSTAKA

A. Saham Perusahaan 1. Pengertian Saham

Jakarta Stock Exchange (Bursa Efek Jakarta) dalam penerbitannya

di http://www.jsx.co.id, mengartikan saham sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Adanya tanda penyertaan, maka pihak yang mempunyai tanda penyertaan mempunyai pengakuan atas perusahaan. Sejalan dengan pengertian ini, Dwiyanti (1999:11) menyatakan bahwa saham adalah surat berharga yang menunjukkan adanya kepemilikan seseorang atau badan hukum terhadap perusahaan penerbit saham. Sementara menurut Sabardi (1994:141), saham adalah penyertaan modal dalam pemilikan suatu perseroan terbatas.

Ada beberapa jenis saham yang populer di perdagangan Bursa Efek Jakarta. Jenis-jenis saham tersebut adalah:

a. Saham Biasa

Common stock atau saham biasa adalah saham yang sifat pemberian

devidennya tidak tentu. Artinya, besar deviden yang dibagikan tergantung bagaimana keuntungan yang diperoleh perusahaan penerbitnya (Dwiyanti, 1999:12). Menurut van Horne dan Wachowicz (2007:32), pemegang saham biasa perusahaan adalah pemilik terakhir

suatu perusahaan. Secara kolektif, mereka memiliki perusahaan dan menanggung resiko akhir yang berkaitan dengan kepemilikan. Akan tetapi, tanggung jawab mereka dibatasi hanya pada jumlah investasi mereka.

b. Saham Preferen

Saham preferen adalah bentuk hibrida dari pendanaan, yang menggabungkan fitur utang dan saham biasa (van Horne dan Wachowicz, 2007:368). Sejalan dengan pengertian ini, Sabardi (1994:172) menyatakan bahwa saham preferen adalah kombinasi ciri-ciri dari utang dan saham biasa. Pemegang saham ini mempunyai klaim terhadap perusahaan di bawah kreditur namun di atas pemegang saham biasa. Menurut Dwiyanti (1999:12), preferred stock atau saham preferen adalah saham yang sifat pemberian dividennya bisa disepakati antara investor dengan perusahaan penerbit saham. Saham preferen disebut juga saham prioritas. Letak lebih diprioritasnya saham ini dari saham biasa adalah sebagai berikut (http://www.jsx.co.id):

1) Pemodal memiliki hak didahulukan dalam hal pembayaran dividen. 2) Pemodal memiliki hak mendapat pembayaran dividen dengan

jumlah tetap.

3) Pemodal berhak menadapat pembayaran semua dividen yang terutang pada tahun-tahun sebelumnya.

4) Pemodal berhak menukar saham preferen yang dipegangnya dengan saham biasa.

2. Harga Saham

Menurut Halim (2003: 11-12), beberapa istilah yang berkenaan dengan harga saham adalah sebagai berikut:

a. Harga nominal atau nilai pari adalah nilai yang ditetapkan oleh emiten, untuk menilai setiap lembar saham yang dikeluarkannya.

b. Harga perdana adalah harga sebelum saham tersebut dicatatkan di bursa efek, atau merupakan harga jual dari penjamin emisi kepada investor.

c. Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain, harga ini terjadi setelah saham tersebut dicatatkan di bursa. d. Harga pembukaan adalah harga yang diminta oleh penjual atau

pembeli pada saat jam bursa dibuka.

e. Harga penutupan adalah harga yang diminta oleh penjual atau pembeli pada akhir hari bursa.

Sedangkan istilah-istilah lain yang berkenaan dengan harga saham menurut Salim (2003:7) adalah sebagai berikut:

a. High adalah harga tertinggi atau harga perdagangan tertinggi untuk suatu periode.

b. Low adalah harga terendah atau harga perdagangan terendah untuk suatu periode.

Tinggi rendahnya harga saham ditentukan oleh beberapa faktor. Faktor-faktor yang mempengaruhi harga saham antara lain (Arifin, 2001:116): a. Kondisi fundamental emiten.

b. Hukum permintaan dan penawaran

Hukum permintaan dan penawaran mencerminkan permintaan dan penawaran dalam perdagangan saham di bursa efek. Jika permintaan akan saham meningkat atau penawarannya sedikit maka harga saham juga mengalami peningkatan.

c. Tingkat suku bunga (SBI)

Tingkat suku bunga mencerminkan besarnya bunga yang diberlakukan oleh bank sentral yang berkenaan dengan kebijakan pemerintah untuk mengontrol peredaran uang di masyarakat. Jika peredaran uang terlalu banyak di masyarakat akan mengakibatkan masayarakat cenderung membelanjakan uangnya, pada akhirnya bisa berdampak pada kenaikan harga barang yang dapat memicu inflasi. Dengan menaikkan bunga SBI maka akan mendorong masyarakat menyimpan uangnya di bank dalam bentuk tabungan, deposito, dan lain-lain. Hal ini dapat mengakibatkan perpindahan alokasi dana investasi dari saham menuju tabungan atau deposito. Investasi produk bank tersebut jauh lebih kecil resikonya dibandingkan dengan bentuk saham. Karenanya investor akan menjual sahamnya dan dananya kemudiaan di tempatkan di bank. Penjualan saham yang serentak dapat menurunkan harga saham. d. Valuta asing

berbondong-bondong menginvetasikan uangnya dalam bentuk tabungan dollar. Penjualan saham guna menanamkan modalnya di bank dalam bentuk dollar dapat mengakibatkan merosotnya harga saham.

e. Dana asing di bursa

Jika sebuah bursa dikuasai oleh investor asing maka kecenderungan transaksi saham sedikit banyaknya dipengaruhi oleh investor asing. Jika investor asing tersebut merasa ragu terhadap bursa suatu negara, maka ia tidak akan menginvestasikan uangnya. Karena terjadi penurunan investasi maka harga saham pun dapat berubah.

f. Indeks harga saham gabungan

Indeks harga saham gabungan sebagai tolok ukur kondisi perekonomian dan investasi suatu negara. Jika indeks harga saham gabungan tersebut naik maka iklim investasi suatu negara baik. Dan sebaliknya, jika indeks harga saham gabungan tersebut turun maka iklim investasi buruk. Baik-buruknya iklim investasi akan berdampak pada naik-turunya harga saham.

g. News dan rumors.

News dan rumors merupakan semua berita yang beredar dalam

B. Kinerja Perusahaan

Kinerja adalah hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan berorganisasi dalam periode waktu tertentu (Pabundu, 2006:121). Fungsi pekerjaan atau kegiatan yang dimaksud adalah pelaksanaan hasil pekerjaan atau kegiatan seseorang atau kelompok yang menjadi wewenang dan tanggung jawabnya dalam suatu organisasi. Sedangkan faktor-faktor yang berpengaruh terhadap hasil pekerjaan atau prestasi kerja seseorang atau kelompok terdiri dari faktor intern dan faktor ektern. Faktor intern yang mempengaruhi adalah kecerdasan, keterampilan, emosi, motivasi, kondisi keluarga karyawan. Sedangkan faktor ekternal yang mempengaruhi adalah Peraturan Pemerintah tentang ketenagakerjaan, pelangan, pesaing, serikat buruh, dll. Sejalan dengan pengertian ini, Simanjuntak (http://www.nakertrans.go.id) menyatakan bahwa kinerja adalah tingkat pencapaian atas pelaksanaan tugas tertentu. Kinerja perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan perusahaan. Kinerja manajemen menunjuk pada keseluruhan kegiatan yang dilakukan untuk meningkatkan kinerja perusahaan atau organisasi, termasuk kinerja masing-masing individu dan kelompok kerja di perusahaan tersebut.

kepadanya. Senada dengan pengertian ini, Hasibuan (2001:34) dalam penerbitannya di http://id.wikipedia.org mengemukakan bahwa kinerja (prestasi kerja) adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan serta waktu.

Dari pengertian di atas dapat disimpulkan bahwa kinerja adalah pencapaian hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang atau kelompok dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan waktu dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi.

C. Penilaian Kinerja Perusahaan

Penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya (Mulyadi, 1993:419). Menurut Wijayanti (2005:1) dalam penerbitannya di http://www.bi.go.id, penilaian kinerja adalah salah satu sarana yang penting dalam mengukur kinerja individual pegawai, pimpinan suatu unit kerja dan bahkan secara keseluruhan dapat menilai kinerja organisasi.

dengan hal tersebut Wahyudi (2002:101) dalam penerbitannya di http://id.wikipedia.org menyatakan bahwa penilaian kinerja adalah suatu evaluasi yang dilakukan secara periodik dan sistematis tentang prestasi kerja/jabatan seorang tenaga kerja, termasuk potensi pengembangannya.

Dari pengertian di atas dapat disimpulkan bahwa penilaian kinerja adalah sarana untuk mengevaluasi kinerja pegawai, pimpinan suatu unit kerja, dan keseluruhan suatu organisasi berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya.

Tujuan penilaian kerja adalah sebagai alat memotivasi karyawan untuk mencapai sasaran organisasi dan dalam mematuhi peraturan yang telah ditetapkan agar dapat menghasilkan kinerja karyawan yang baik. Manfaat dari penilaian kinerja (Mulyadi, 1993:419), secara lebih rinci sebagai berikut: 1. Untuk mengelola operasi organisasi secara efektif dan efisien melalui

permotivasian karyawan secara maksimal.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan. 3. Sebagai alat identifikasi kebutuhan pelatihan dan pengembangan

karyawan.

4. Sebagai penyedia dasar bagi distribusi penghargaan.

Ada beberapa cara untuk mengukur kinerja perusahaan, antara lain (Pabundu, 1999:124):

1. Metode UCLA

Metode ini membagi evaluasi ke dalam lima macam yaitu:

a. Sistem assesment, yaitu evaluasi yang memberikan informasi tentang keadaan suatu sistem.

b. Program planning, yaitu evaluasi yang membantu penilaian aktivitas-aktivitas dalam program tertentu yang mungkin akan berhasil memenuhi kebutuhannya.

d. Program improvement, yaitu evaluasi yang memberikan informasi tentang bagaiman program berfungsi, bagaimana program kerja, bagaimana mengantisipasi masalah-masalah yang mungkn dapat menggangu pelaksanaan kegiatan.

e. Program certification, yaitu evaluasi yang memberikan informasi mengenai nilai-nilai atau manfaat program.

2. Metode Balanced-Scorecard

Balanced scorecard adalah metode untuk mengukur kinerja seseorang atau kelompok/organisasi dengan menggunakan kartu untuk mencatat hasil kinerja. Ada empat perspektif yang digunakan dalam balanced scorecard, yaitu:

a. Perspektif keuangan

Pengukuran kinerja keuangan mengarah kepada perbaikan, perencanaan, implemetasi, dan pelaksanaan strategis. Adapun perbaikan tercermin dari sasaran-sasaran yang terkait dengan laba. Financial perspective memiliki cakupan operating income, return on capital employed, dan economic value added.

b. Perspektif pelanggan

Perpektif ini berpandangan untuk memuaskan pelanngan, perusahaan perlu menciptakan dan menyajikan suatu produk dan jasa yang bernilai lebih bagi konsumen. Adapun nilai lebih terjadi apabila manfaat yang diterima konsumen dari produk dan jasa lebih tinggi daripada biaya perolehannya. Customer perspective memiliki cakupan customer satisfaction, customer retention dan market share.

c. Perspektif proses bisnis internal

Proses ini terdiri dari tiga tahapan, yaitu inovasi, operasi, dan layanan purna jual. Business process perspective, menggunakan ukuran seperti cost, throughput dan quality.

d. Proses belajar dan berkembang

Kinerja ini bertujuan untuk mendorong pembelajaran dan pertumbuhan organisasi. Learning and growth perspective memiliki cakupan employee satisfaction, employee retention, dan skill.

D. Economic Value Added (EVA)

menilai tingkat keberhasilan dari suatu kegiatan dari sisi kepentingan dan harapan penyandang dana (kreditur dan pemegang saham). Pendeknya, EVA adalah alat pengukur kinerja perusahaan untuk menilai keberhasilan perusahaan dalam menciptakan laba ekonomi yang dapat mencerminkan kesejahteraan penyandang dana. Menurut Young dan O’Byrne (2001:32), secara teoritis EVA dapat dihitung untuk setiap kesatuan, termasuk devisi, departemen, lini produk, segmen bisnis secara geografis, dan sebagainya. Dengan demikian EVA mampu memperbaiki garis pandang di tingkat devisi yang hilang ketika digunakan kelebihan pengembalian. Rumus EVA menurut Stewart dalam Utomo (1999):

EVA = Operating profits – (c* x Capital) Keterangan:

Operating profits = Net Operating Profit After Taxes.

c* = CCR (Capital Cost Return ) atau Cost of Capital Rate atau biasadisebut WACC (Weighted Average Cost of Capital)

Capital = Modal, terdiri dari ekuitas dan hutang

mengganggu keseimbangan dalam struktur tersebut. Secara sederhana, WACC dirumuskan sebagai berikut (Young dan O’Byrne, 2001:149):

WACC = utang/pembiayaan total (biaya utang) (1-T) + ekuitas /pembiayaan total (biaya ekuitas).

WACC juga dapat dicari dengan rumus yang digunakan Weston dan Brigham (1994:116) sebagai berikut:

WACC = wdkd (1 -T)+wpkp+wsks Keterangan:

1. Wd (Weight debt) adalah persentase utang perusahaan terhadap total modal. Wd dapat dicari dengan rumus: hutang / total kapital

2. Wp (Weight preferred) adalah persentase saham preferen perusahaan terhadap total modal. Wp dapat dicari dengan menggunakan rumus: saham preferen / total kapital

3. Ws (Weight share) adalah persentase ekuitas biasa perusahaan terhadap total modal perusahaan. Ekuitas biasa berasal dari laba ditahan ditambah dengan saham biasa. Ws dapat dicari dengan menggunakan rumus: ekuitas biasa / total kapital

4. Kd adalah suku bunga atas utang baru perusahaan. 5. T adalah tarif pajak marjinal dan perusahaan.

6. Kd(1-T) adalah biaya hutang setelah pajak yang digunakan untuk menghitung biaya rata-rata tertimbang dari modal.

7. Kp adalah biaya saham preferen. Kp dapat dicari menggunakan rumus: dividen saham preferen / harga bersih saham preferen saat emisi.

8. Ks adalah biaya komponen laba ditahan dan dalam hal ini ks adalah tingkat pengembalian yang dipersyaratkan dari saham biasa.

Salah satu pendekatan untuk menghitung biaya laba ditahan dalam analisa ini adalah pendekatan Capital Asset Pricing Model (CAPM). Tahap-tahapnya adalah (Weston dan Brigham, 1994:109):

2. Memperkirakan koefisien beta saham (βi) dan digunakan sebagai indeks dari resiko saham. Huruf i menandakan beta dari perusahaan yang ke-i. 3. Memperkirakan tingkat pengembalian yang diharapkan di pasar atau

tingkat pengembalian saham rata-rata (kM).

4. Memasukan nilai-nilai di atas ke dalam persamaan CAPM untuk mengestimasi tingkat pengembalian yang diharapkan atas saham yang bersangkutan:

Ks = kRF + βi (kM- kRF) Keterangan:

kRF = suku bunga bebas resiko

kM = premi resiko pada rata-rata saham

β = indeks rasio saham bersangkutan yang sedang dianalisa.

Parameter yang digunakan untuk menilai kinerja perusahaan dengan metode EVA adalah sebagai berikut (Rudianto, 2006:348-349):

1. Nilai EVA > 0, berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

2. Nilai EVA = 0, berarti manajemen perusahaan berada dalam titik impas dalam menciptakan nilai tambah perusahaan.

3. Nilai EVA < 0, berarti tidak terjadi proses pertambahan nilai ekonomis bagi perusahaan.

E. Kerangka Teoritis

oleh kejadian-kejadian atau faktor-faktor tertentu. Ada tujuh macam faktor penggerak harga saham yaitu (Arifin, 2001:116): kondisi fundamental emiten, hukum permintaan dan penawaran, tingkat suku bunga (SBI), valuta asing, news dan rumors.

Kondisi fundamental mencerminkan kinerja suatu perusahaan. Salah satu alat untuk mengukur kinerja perusahaan adalah EVA. EVA adalah ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) perusahaan. Jika kinerja manajemen baik/efektif (dilihat dari besarnya nilai tambah yang diberikan), maka akan tercermin pada peningkatan harga saham perusahaan (Tandelilin, 2001:195). EVA adalah suatu estimasi laba ekonomis yang sesungguhnya dari perusahaan dalam tahun berjalan, dan hal ini sangat berbeda dengan laba akuntansi. EVA menunjukkan sisa laba setelah semua biaya modal diperhitungkan, sedangkan laba akuntansi ditentukan tanpa memperhitungkan biaya modal (Brigham dan Houston, 2001:51). Menurut Rusdianto (2006:340), EVA merupakan sebuah pengukuran kinerja keuangan berdasarkan nilai yang merefleksikan jumlah absolut nilai kekayaan pemegang saham yang dihasilkan, baik bertambah atau berkurang. Dengan demikian EVA merupakan laba ekonomis dari kinerja suatu perusahaan yang mencerminkan kesejahteraan pemegang saham. Hasil perhitungan EVA yang positif akan menunjukkan bahwa perusahaan tersebut mampu menghasilkan laba ekonomis perusahaan sehingga pemegang saham lebih sejahtera.

Semakin banyak investor yang tertarik untuk memiliki saham perusahaan sedangkan jumlah saham yang beredar tidak berubah atau sama maka akan berdampak pada meningkatnya harga saham.

F. Hipotesis

Berdasarkan kerangka teoritik tersebut di atas, dirumuskan hipotesis penelitian sebagai berikut:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitan ini menggunakan studi kasus. Studi kasus adalah penelitian mengenai status subyek penelitian yang berkenaan dengan suatu fase spesifik atau khas dari keseluruhan personalitas (Hasan, 2002:15). Studi kasus ini dilakukan terhadap perusahaan termasuk dalam Bursa Efek Jakarta tahun 2007.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Jakarta. Data penelitian diakses melalui Pojok Bursa Efek Jakarta yang ada di Universitas Sanata Dharma Yogyakarta dan Pojok Bursa Efek Jakarta yang ada di Universitas Gadjah Mada.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Juni-September 2008.

C. Subjek dan Objek Penelitian

1. Subjek penelitian merupakan pihak-pihak yang terkait dan yang diharapkan memberikan informasi sesuai kebutuhan. Dalam penelitian ini

yang menjadi subjek adalah perusahaan yang terdaftar pada Bursa Efek Jakarta (BEJ).

2. Objek penelitian adalah sesuatu yang menjadi pokok penelitian. Dalam penelitian ini yang menjadi objek adalah data-data laporan keuangan perusahaan khususnya laporan laba-rugi tahun 2007, laporan neraca tahun 2007 yang dikeluarkan oleh BEJ, dan data-data lain yang mendukung.

D. Populasi, Sampel, dan Teknik Penarikan Sampel Penelitian 1. Populasi Penelitian

Populasi adalah totalitas dari semua objek atau individu yang memiliki karakteristik tertentu, jelas, dan lengkap yang akan diteliti (Hasan, 2002:58). Dalam penelitian ini populasi penelitian adalah perusahaan yang terdaftar dalam Bursa Efek Jakarta periode tahun 2007 dengan jumlah 329 perusahaan.

2. Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Suharsimi dan Wahyuni, 2006:70). Sampel penelitian adalah sebagian dari keseluruhan jumlah perusahaan yang terdaftar dalam Bursa Efek Jakarta periode tahun 2007 dengan jumlah 177 perusahaan

3. Teknik Pengambilan Sampel

dengan proporsi 50% pada tiap-tiap sektor usaha. Pengambilan sampel perusahaan pada tiap-tiap sektor usaha dilakukan secara random.

E. Metode Pengumpulan Data

Metode pengumpulan data penelitian ini adalah dokumentasi, yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, notulen rapat, legger, agenda, dan sebagainya (Arikunto 1991:188). Teknik ini dilakukan dengan mengumpulkan dokumen-dokumen laporan keuangan perusahaan yang terdaftar di Bursa Efek Jakarta.

F. Teknik Analisis Data 1. Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono1999:142). Dalam penelitian ini, pendeskripsian data dilakukan untuk economic value added (EVA) dan harga saham untuk seluruh perusahaan yang menjadi sampel penelitian.

2. Uji Prasyarat a. Uji Normalitas

Uji normalitas dalam penelitian ini didasarkan rumus One-Sample Kolmogorov-Smirnov (Ghozali, 2002:122) yaitu:

Dm,n = max | Sm (X) – Sn (X) | Keterangan:

D = Deviasi Maksimum

Sm (X) = Distribusi frekuensi kumulatif sampel satu Sn (X) = Distribusi frekuensi kumulatif sampel dua

Selanjutnya untuk mengetahui apakah distribusi frekuensi data masing-masing variabel normal atau tidak dilakukan dengan membandingkan antara Fhitung dengan Ftabel. Adapun kriterianya adalah sebagai berikut jika nilai Fhitung lebih besar dari nilai probabilitas (ρ = 0,05), maka distribusi data dikatakan tidak normal. Sebaliknya, jika nilai Fhitung lebih kecil dari nilai probabilitas (ρ = 0,05), maka distribusi data dikatakan normal.

b. Uji Linieritas

Uji linieritas dilakukan untuk mengetahui apakah masing-masing variabel bebas mempunyai hubungan linier atau tidak dengan variabel terikatnya. Untuk uji linieritas ini digunakan rumus persamaan regresi dengan menguji signifikansi nilai F. Adapun rumus yang digunakan untuk mencari nilai F adalah sebagai berikut (Sudjana,1996:332):

e S

TC S

F 2

2 =

Keterangan:

2 ) ( 2

− =

2 ) ( 2

− =

k E JK e S

Dimana :

F = harga bilangan F untuk garis regresi S2TC = varian tuna cocok

S2e = varian kekeliruan

JK(TC) = jumlah kuadrat tuna cocok JK(E) = jumlah kuadrat kekeliruan

Kriteria yang digunakan adalah sebagai berikut: jika nilai Fhitung < nilai Ftabel maka hubungan antar variabel bebas dengan variabel terikat bersifat linier, sebaliknya jika nilai Fhitung > nilai Ftabel maka hubungan antara variabel bebas dengan variabel terikat bersifat tidak linier. 3. Pengujian Hipotesis

a. Rumusan Hipotesis

Ho = Economic value added tidak berpengaruh secara positif terhadap harga saham perusahaan

Ha = Economic value added berpengaruh secara positif terhadap harga saham perusahaan

b. Pengujian Hipotesis

Untuk menguji hipotesis di atas dilakukan langkah-langkah sebagai berikut:

1) Menentukan koefisien korelasi

bebas dengan variabel terikat dalam permasalahan di atas. Rumus yang digunakan dalam analisis korelasi Spearman yaitu (Sudjana, 1996:455):

r’ = koefisien korelasi antara variabel EVA dan harga saham 2) Uji Rank Spearman (r’)

Ho diterima jika r’hitung < batas nilai kritis untuk uji korelasi berdasarkan koefisien Rank Spearman atau sig (2-tailed) > α = 0,05 artinya tidak terdapat hubungan yang signifikan. Sedangkan Ho ditolak jika r’hitung ≥ batas nilai kritis untuk uji korelasi berdasarkan koefisien Rank Spearman atau sig (2-tailed) < α = 0,05 artinya terdapat hubungan yang signifikan dengan menggunakan taraf signifikasi (α) 5%.

3) Menentukan derajat besaran pengaruh

Derajat besaran pengaruh dapat dicari dengan rumus (Sudjana,1996:368):

r2 = derajat besaran pengaruh antara variabel EVA dan harga saham

JKres = jumlah kuadrat residu

Harga JKtot dan JKres dapat dicari dengan rumus (Siregar, 2004:213):

JKtot =

n )

( 2

2

y

y

− ∑∑

JKres = JKtot – JKreg JKreg =

⎟⎟ ⎟

⎠ ⎞

⎜⎜ ⎜

⎝

⎛ ∑ ∑

− ∑

n

b

x

y

x

y

Dimana:

X = Economic Value Added (EVA) Y = harga saham

27

BAB IV

GAMBARAN UMUM

A. Sejarah Pasar Modal Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial

Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu

didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah

kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia,

dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat

berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal

pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami

pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan

pemerintah. Secara singkat, tonggak perkembangan pasar modal di Indonesia

dapat dilihat sebagai berikut:

1. Tanggal 14 Desember 1912: Bursa Efek pertama di Indonesia dibentuk di

2. Tahun 1914 – 1918: Bursa Efek di Batavia ditutup selama Perang Dunia I

3. Tahun 1925 – 1942: Bursa Efek di Jakarta dibuka kembali bersama

dengan Bursa Efek di Semarang dan Surabaya

4. Awal tahun 1939: Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

5. Tahun 1942 – 1952: Bursa Efek di Jakarta ditutup kembali selama Perang

Dunia II

6. Tahun 1952: Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat

Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman

Wiradinata) dan Menteri Keuangan (Prof.DR. Sumitro Djojohadikusumo).

Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950).

7. Tahun 1956: Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif.

8. Tahun 1956 – 1977: Perdagangan di Bursa Efek vakum.

9. Tanggal 10 Agustus 1977: Bursa Efek diresmikan kembali oleh Presiden

Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar

Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go public-nya

PT Semen Cibinong sebagai emiten pertama.

10. Tahun 1977 – 1987: Perdagangan di Bursa Efek sangat lesu. Jumlah

emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih

11. Tahun 1987: Ditandai dengan hadirnya Paket Desember 1987 (PAKDES

87) yang memberikan kemudahan bagi perusahaan untuk melakukan

Penawaran Umum dan investor asing menanamkan modal di Indonesia.

12. Tahun 1988 – 1990: Paket deregulasi di bidang perbankan dan pasar

modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat.

13. Tanggal 2 Juni 1988: Bursa Paralel Indonesia (BPI) mulai beroperasi dan

dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer.

14. Bulan Desember 1988: Pemerintah mengeluarkan Paket Desember 88

(PAKDES 88) yang memberikan kemudahan perusahaan untuk go public

dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15. Tanggal 16 Juni 1989: Bursa Efek Surabaya (BES) mulai beroperasi dan

dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek

Surabaya.

16. Tanggal 13 Juli 1992: Swastanisasi BEJ. BAPEPAM berubah menjadi

Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17. Tanggal 22 Mei 1995: Sistem Otomasi perdagangan di BEJ dilaksanakan

dengan sistem computer JATS (Jakarta Automated Trading Systems).

18. Tanggal 10 November 1995: Pemerintah mengeluarkan Undang-Undang

No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai

19. Tahun 1995: Bursa Paralel Indonesia merger dengan Bursa Efek

Surabaya.

20. Tahun 2000: Sistem perdagangan tanpa warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

21. Tahun 2002: BEJ mulai mengaplikasikan sistem perdagangan jarak jauh

(remote trading).

22. Tahun 2007: Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek

Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Visi Misi Pasar Modal Indonesia

1. Visi

Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

2. Misi

a. Pillar of Indonesian Economy

b. Market oriented

c. Company transformation

d. Institutional building

e. Delivery best quality products & services

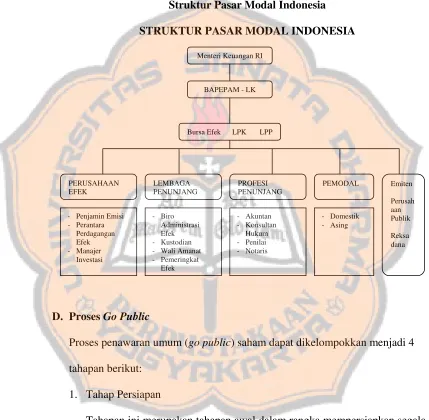

C. Struktur Pasar Modal Indonesia

Struktur Pasar Modal Indonesia diatur dalam UU No. 8 Tahun 1995

tentang Pasar Modal. Struktur Pasar Modal Indonesia terdiri dari: Menteri

Pasar Modal mengawasi bursa efek. Dalam bursa efek terdapat, perusahaan

efek, lembaga penunjang, profesi penunjang, pemodal, dan emiten.

Gambar 4.1

Struktur Pasar Modal Indonesia STRUKTUR PASAR MODAL INDONESIA

D. Proses Go Public

Proses penawaran umum (go public) saham dapat dikelompokkan menjadi 4

tahapan berikut:

1. Tahap Persiapan

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala

sesuatu yang berkaitan dengan proses penawaran umum. Pada tahap yang

paling awal perusahaan yang akan menerbitkan saham terlebih dahulu

melakukan rapat umum pemegang saham (RUPS) untuk meminta

Setelah mendapat persetujuan, selanjutnya emiten melakukan penunjukan

penjamin emisi serta lembaga dan profesi penunjang pasar yaitu:

a. Penjamin Emisi (underwriter). Merupakan pihak yang paling banyak

keterlibatannya dalam membantu emiten dalam rangka penerbitan

saham. Kegiatan yang dilakukan penjamin emisi antara lain:

menyiapkan berbagai dokumen, membantu menyiapkan prospektus,

dan memberikan penjaminan atas penerbitan.

b. Akuntan Publik (auditor independen). Bertugas melakukan audit atau

pemeriksaan atas laporan keuangan calon emiten.

c. Penilai untuk melakukan penilaian terhadap aktiva tetap perusahaan

dan menentukan nilai wajar dari aktiva tetap tersebut.

d. Konsultan hukum untuk memberikan pendapat dari segi hukum.

e. Notaris untuk membuat akta-akta perubahan anggaran dasar, akta

perjanjian-perjanjian dalam rangka penawaran umum dan juga

notulen-notulen rapat.

2. Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung calon

emiten menyampaikan pendaftaran kepada BAPEPAM-LK hingga

BAPEPAM-LK menyatakan pernyataan pendaftaran menjadi efektif.

3. Tahap Penawaran Saham

Tahapan ini merupakan tahapan utama, karena pada waktu inilah emiten

menawarkan saham kepada masyarakat investor. Investor dapat membeli

penawaran sekurang-kurangnya tiga hari kerja. Perlu diingat pula bahwa

tidak seluruh keinginan investor terpenuhi dalam tahapan ini. Misal, saham

yang dilepas ke pasar perdana sebanyak 100 juta saham sementara yang

ingin dibeli seluruh investor berjumlah 150 juta saham. Jika investor tidak

mendapatkan saham pada pasar perdana, maka investor tersebut dapat

membeli di pasar sekunder yaitu setelah saham dicatatkan di Bursa Efek.

4. Tahap Pencatatan saham di Bursa Efek

Setelah selesai penjualan saham di pasar perdana, selanjutnya saham

tersebut dicatatkan di Bursa Efek Indonesia.

E. Mekanisme Perdagangan Pasar Modal Indonesia

Mekanisme Perdagangan Pasar Modal Indonesiaadalah sebagai berikut:

1. Menjadi Nasabah di Perusahaan Efek.

Pada bagian ini, seseorang yang akan menjadi investor terlebih dahulu

menjadi nasabah atau membuka rekening di salah satu broker atau

perusahaan efek. Setelah resmi terdaftar menjadi nasabah, maka investor

dapat melakuka kegiatan transaksi.

2. Order dari Nasabah.

Kegiatan jual beli saham diawali dengan instruksi yang disampaikan

investor kepada broker. Pada tahap ini, perintah atau order dapat dilakukan

secara langsung dimana investor datang ke kantor broker atau order

disampaikan melalui sarana komunikasi seperti telepon atau sarana

3. Diteruskan ke Floor Trader.

Setiap order yang masuk ke broker selanjutnya akan diteruskan ke petugas

broker tersebut yang berada di lantai bursa atau yang sering disebut floor

trader.

4. Masukkan Order ke JATS

Floor trader akan memasukkan (entry) semua order yang diterimanya ke

dalam sistem komputer JATS. Di lantai bursa, terdapat ratusan terminal

JATS yang menjadi sarana entry order-order dari nasabah. Seluruh order

yang masuk ke sistem JATS dapat dipantau baik oleh floor trader, petugas

di kantor broker dan investor. Dalam tahap ini, terdapat komunikasi antara

pihak broker dengan investor agar dapat terpenuhi tujuan order yang

disampaikan investor baik untuk beli maupun jual. Termasuk pada tahap

ini, berdasarkan perintah investor, floor trader melakukan beberapa

perubahan order, seperti perubahan harga penawaran, dan beberapa

perubahan lainnya.

5. Transaksi Terjadi (Matched)

Pada tahap ini order yang dimasukkan ke sistem JATS bertemu dengan

harga yang sesuai dan tercatat di sistem JATS sebagai transaksi yang telah

terjadi (done), dalam arti sebuah order beli atau jual telah bertemu dengan

harga yang cocok. Pada tahap ini pihak floor trader atau petugas di kantor

broker akan memberikan informasi kepada investor bahwa order yang

6. Penyelesaian Transaksi (Settlement)

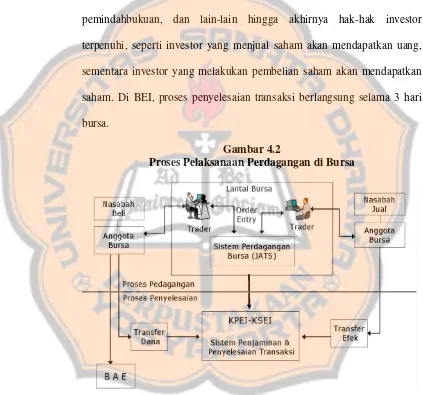

Tahap akhir dari sebuah siklus transaksi adalah penyelesaian transaksi atau

sering disebut settlement. Investor tidak otomatis mendapatkan

hak-haknya karena pada tahap ini dibutuhkan beberapa proses seperti kliring,

pemindahbukuan, dan lain-lain hingga akhirnya hak-hak investor

terpenuhi, seperti investor yang menjual saham akan mendapatkan uang,

sementara investor yang melakukan pembelian saham akan mendapatkan

saham. Di BEI, proses penyelesaian transaksi berlangsung selama 3 hari

bursa.

Gambar 4.2

Proses Pelaksanaan Perdagangan di Bursa

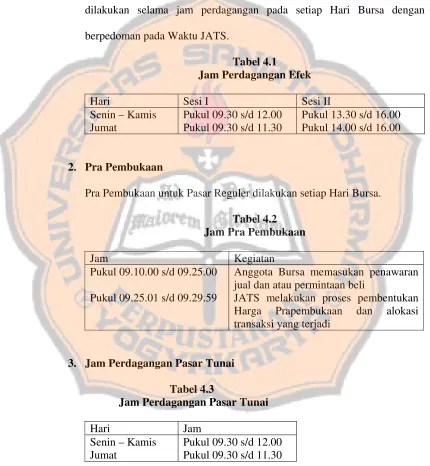

F. Jam Perdagangan Pasar Modal Indonesia 1. Jam Perdagangan

Perdagangan Efek di Pasar Reguler, Pasar Tunai dan Pasar Negosiasi

dilakukan selama jam perdagangan pada setiap Hari Bursa dengan

berpedoman pada Waktu JATS.

Tabel 4.1

Jam Perdagangan Efek

Hari Sesi I Sesi II

Senin – Kamis Jumat

Pukul 09.30 s/d 12.00 Pukul 09.30 s/d 11.30

Pukul 13.30 s/d 16.00 Pukul 14.00 s/d 16.00

2. Pra Pembukaan

Pra Pembukaan untuk Pasar Reguler dilakukan setiap Hari Bursa.

Tabel 4.2 Jam Pra Pembukaan

Jam Kegiatan Pukul 09.10.00 s/d 09.25.00

Pukul 09.25.01 s/d 09.29.59

Anggota Bursa memasukan penawaran jual dan atau permintaan beli

JATS melakukan proses pembentukan Harga Prapembukaan dan alokasi transaksi yang terjadi

3. Jam Perdagangan Pasar Tunai Tabel 4.3

Jam Perdagangan Pasar Tunai

Hari Jam Senin – Kamis

Jumat

G. Badan Pengawas Pasar Modal

Bapepam mempunyai tugas membina, mengatur, dan mengawasi sehari-hari

kegiatan pasar modal serta merumuskan dan melaksanakan kebijakan dan

standardisasi teknis di bidang lembaga keuangan, sesuai dengan kebijakan

yang ditetapkan oleh menteri keuangan, dan berdasarkan peraturan

perundang-undangan yang berlaku. Dalam melaksanakan tugas tersebut Bapepam dan

lembaga keuangan menyelenggarakan fungsi sebagai berikut :

1. Penyusunan peraturan di bidang pasar modal;

2. Penegakan peraturan di bidang pasar modal;

3. Pembinaan dan pengawasan terhadap pihak yang memperoleh izin usaha,

persetujuan, pendaftaran dari Badan dan pihak lain yang bergerak di pasar

modal;

4. Penetapan prinsip-prinsip keterbukaan perusahaan bagi emiten dan

perusahaan publik;

5. Penyelesaian keberatan yang diajukan oleh pihak yang dikenakan sanksi

oleh bursa efek, kliring dan penjaminan, dan lembaga penyimpanan dan

penyelesaian;

6. Penetapan ketentuan akuntansi di bidang pasar modal;

7. Penyiapan perumusan kebijakan di bidang lembaga keuangan;

8. Pelaksanaan kebijakan di bidang lembaga keuangan, sesuai dengan

ketentuan perundang-undangan yang berlaku;

9. Perumusan standar, norma, pedoman kriteria dan prosedur di bidang

lembaga keuangan;

10. Pemberian bimbingan teknis dan evaluasi di bidang lembaga keuangan;

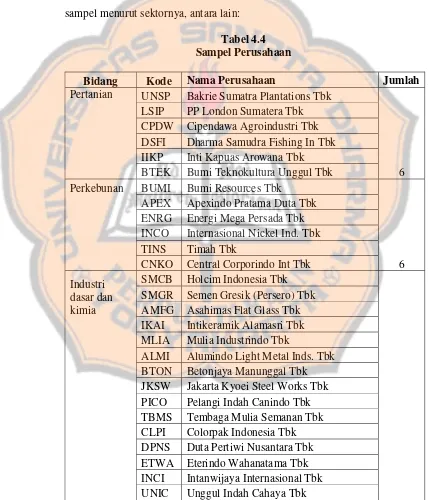

H. Perusahaan yang Digunakan Sebagai Sampel

Perusahaan yang digunakan sebagai sampel dalam penelitian ini ada 177

perusahaan. Perusahaan-perusahaan itu terbagi kedalam 9 sektor. Kode

perusahaan, nama perusahaan, dan jumlah perusahaan yang diambil sebagai

sampel menurut sektornya, antara lain:

Tabel 4.4 Sampel Perusahaan

Bidang Kode Nama Perusahaan Jumlah

Pertanian UNSP Bakrie Sumatra Plantations Tbk

LSIP PP London Sumatera Tbk

CPDW Cipendawa Agroindustri Tbk

DSFI Dharma Samudra Fishing In Tbk

IIKP Inti Kapuas Arowana Tbk

BTEK Bumi Teknokultura Unggul Tbk 6

Perkebunan BUMI Bumi Resources Tbk

APEX Apexindo Pratama Duta Tbk

ENRG Energi Mega Persada Tbk

INCO Internasional Nickel Ind. Tbk

TINS Timah Tbk

CNKO Central Corporindo Int Tbk 6

Industri dasar dan kimia

SMCB Holcim Indonesia Tbk SMGR Semen Gresik (Persero) Tbk AMFG Asahimas Flat Glass Tbk

IKAI Intikeramik Alamasri Tbk

MLIA Mulia Industrindo Tbk

ALMI Alumindo Light Metal Inds. Tbk

BTON Betonjaya Manunggal Tbk

JKSW Jakarta Kyoei Steel Works Tbk

PICO Pelangi Indah Canindo Tbk

TBMS Tembaga Mulia Semanan Tbk

CLPI Colorpak Indonesia Tbk

DPNS Duta Pertiwi Nusantara Tbk

ETWA Eterindo Wahanatama Tbk

INCI Intanwijaya Internasional Tbk

Bidang Kode Nama Perusahaan Jumlah

AKKU Aneka Kemasindo Utama Tbk

APLI Asiaplast Industries Tbk

DYNA Dynaplast Tbk

FPNI Fatrapolindo Nusa Industri Tbk

SIMA Siwani Makmur Tbk

JPFA JAPFA Tbk

MAIN Malindo Feedmill Tbk

BRPT Barito Pasific Tbk

DSUC Daya Sakti Unggul Corp. Tbk

TIRT Tirta Mahakam Resources Tbk

FASW Fajar Surya Wisesa Tbk

TKIM Pabrik Kertas Tjiwi Kimia Tbk

SPMA Suparma Tbk 28

Aneka Industri

AUTO Astra Otoparts Tbk GDYR Goodyear Indonesia Tbk

BRAM Indo Korsda Tbk

LPIN Multi Prima Sejahtera Tbk

MASA Multistrada Arah Sarana Tbk

PRAS Prima Alloy Steel Tbk

SMSM Selamat Sempurna Tbk

MYTX Apac Citra Centertex Tbk

ARGO Argo Pantes Tbk

CNTX Centex Tbk

ERTX Ereatex Djaja Tbk

MYRX Hanson Internasional Tbk

KARW Karwell Indonesia Tbk

HDTX Panasia Indosyntec Tbk

POLY Polysindo Eka Perkasa Tbk

RICY Ricky Putra Globalindo Tbk

TFCO Tifico Tbk

BATA Sepatu Bata Tbk

SIMM Surya Intrindo Makmur Tbk

KBLM Kabelindo Murni Tbk

IKBI Sumi Indo Kabel Tbk

VOKS Voksel Electric Tbk

Bidang Kode Nama Perusahaan Jumlah

Industri Barang Konsumsi

ADES Ades Waters Indonesia Tbk AQUA Aqua Golden Mississipi Tbk DLTA Delta Djakarta Tbk

MYOR Mayora Indah Tbk

PSDN Prasidha Aneka Niaga Tbk

SKLT Sekar Laut Tbk

STTP Siantar Top Tbk

ULTJ Ultra Jaya Milk Tbk

RMBA Bentoel International Inv. Tbk

HMSP H M Sampoerna Tbk

SQBI Bristol-Myers Squibb Indonesia Tbk

DVLA Darya-Varia Laboratoris Tbk

KDSI Kedawung Setia Industrial Tbk

LMPI Langgeng Makmur Plastic I Tbk 19

Properti dan Real Estate

BIPP Bhuwanatala Indah Permai Tbk CKRA Ciptojaya Kontrindoreksa Tbk

CTRS Ciputra Surya Tbk

DILD Dharmala Intiland Tbk

DUTI Duta Pertiwi Tbk

OMRE Indonesia Prima Property Tbk

JAKA Jaka Inti Realtindo Tbk

KIJA Kawasan Industri Jababeta Tbk

LPCK Lippo Cikarang Tbk

PWON Pakuwon Jati Tbk

PWSI Panca Wiratama Sakti Tbk

RODA Roda Panggon Harapan Tbk

SIIP Suryainti Permata Tbk

SMDM Suryamas Dutamakmur Tbk

TOLT Total Bangun Persada Tbk

Bidang Kode Nama Perusahaan Jumlah

Infrastruktur, Utilitas, dan Transportasi

PGAS Perusahaan Gas Negara Tbk CMNP Cipta Marga Nusaphala P. Tbk

EXCL Excelcomindo Pratama Tbk

ISAT Indosat Tbk

TLKM Telekomunikasi Indonesia Tbk

APOL Arpeni Pratama Ocean Line Tbk

Keuangan INPC Bank Artha Graha Internasional Tbk

BBCA Bank Central Asia Tbk

BEKS Bank Eksekutif International Tbk

SDRA Bank Himpunan Saudara 1906 Tbk

WOMF Wahana Ottomitra Multiartha Tbk

AKSI Asia Kapitalindo Securities Tbk

Bidang Kode Nama Perusahaan Jumlah

PNLF Panin Life Tbk

ARTA Arthavest Tbk

BHIT Bhakti Investama Tbk

GSMF Equity Development Investama Tbk

LPPS Lippo Securities Tbk

SMMA Sinar Mas Multiartha Tbk 32

Perdagangan, Jasa, dan Investasi

AIMS Akbar Indo Makmur Stimec Tbk

EPMT Enseval Putra Megatrading Tbk HEXA Hexindo Adiperkasa Tbk

INTA Intraco Penta Tbk

ANTA Anta Express Tour & Travel Service

Tbk

MTDL Metrodata Electronics Tbk

Bidang Kode Nama Perusahaan Jumlah

BNBR Bakrie & Brothers Tbk

GEMA Gema Grahasarana Tbk

LPLI Lippo E-NET Tbk

RUIS Radiant Utama Interinsco Tbk 35

44 BAB V

HASIL ANALISIS DAN PEMBAHASAN

A. Deskripsi Data

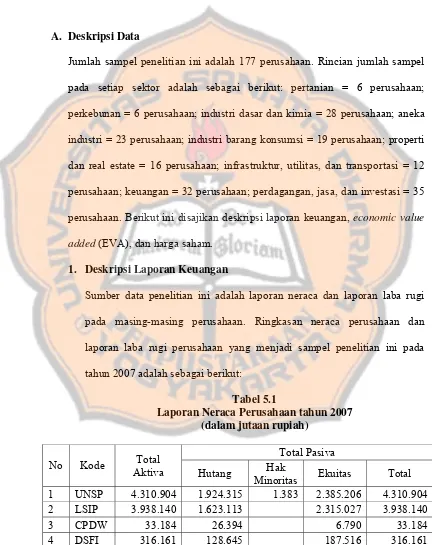

Jumlah sampel penelitian ini adalah 177 perusahaan. Rincian jumlah sampel pada setiap sektor adalah sebagai berikut: pertanian = 6 perusahaan; perkebunan = 6 perusahaan; industri dasar dan kimia = 28 perusahaan; aneka industri = 23 perusahaan; industri barang konsumsi = 19 perusahaan; properti dan real estate = 16 perusahaan; infrastruktur, utilitas, dan transportasi = 12 perusahaan; keuangan = 32 perusahaan; perdagangan, jasa, dan investasi = 35 perusahaan. Berikut ini disajikan deskripsi laporan keuangan, economic value added (EVA), dan harga saham.

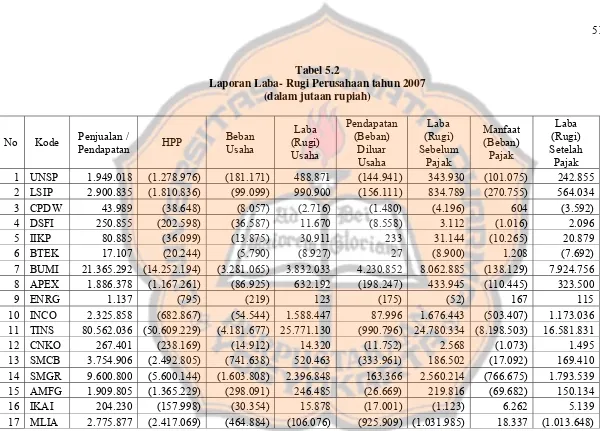

1. Deskripsi Laporan Keuangan

Sumber data penelitian ini adalah laporan neraca dan laporan laba rugi pada masing-masing perusahaan. Ringkasan neraca perusahaan dan laporan laba rugi perusahaan yang menjadi sampel penelitian ini pada tahun 2007 adalah sebagai berikut:

Tabel 5.1

Laporan Neraca Perusahaan tahun 2007 (dalam jutaan rupiah)

No Kode Total Aktiva

Total Pasiva Hutang Hak

Minoritas Ekuitas Total

1 UNSP 4.310.904 1.924.315 1.383 2.385.206 4.310.904

2 LSIP 3.938.140 1.623.113 2.315.027 3.938.140

3 CPDW 33.184 26.394 6.790 33.184

No Kode Total Aktiva

Total Pasiva Hutang Hak

Minoritas Ekuitas Total

5 IIKP 412.548 7.026 405.522 412.548

6 BTEK 94.799 331 94.468 94.799

7 BUMI 26.589.523 13.370.052 2.638.420 10.581.051 26.589.523

8 APEX 4.616.221 2.405.975 2.210.246 4.616.221

9 ENRG 9.378.194 6.025.944 11 3.352.239 9.378.194 10 INCO 17.797.865 4.721.726 13.076.139 17.797.865 11 TINS 5.032.712 1.673.393 273 3.359.046 5.032.712

12 CNKO 756.726 105.276 651.450 756.726

13 SMCB 7.208.250 4.950.893 2.257.357 7.208.250 14 SMGR 8.515.227 1.795.640 92.324 6.627.263 8.515.227

15 AMFG 1.759.800 459.324 1.300.476 1.759.800

16 IKAI 772.704 429.724 3.293 339.687 772.704

17 MLIA 3.822.944 8.026.246 3.822.944

18 ALMI 1.370.928 924.245 446.683 1.370.928

19 BTON 46.469 12.054 34.415 46.469

20 JKSW 290.140 678.743 (388.603) 290.140

21 PICO 452.880 314.971 137.909 452.880

22 TBMS 1.183.990 1.077.942 106.048 1.183.990

23 CLPI 167.582 94.377 73.205 167.582

24 DPNS 156.052 41.029 5.768 109.255 156.052

25 ETWA 439.546 71.015 368.531 439.546

26 INCI 179.761 23.661 156.100 179.761

27 UNIC 2.626.798 1.366.327 54.561 1.205.910 2.626.798

28 AKKU 53.885 19.337 34.548 53.885

29 APLI 295.234 164.930 130.304 295.234

30 DYNA 1.123.388 635.690 98.819 388.879 1.123.388

31 FPNI 242.460 249.244 (6.784) 242.460

32 SIMA 75.453 36.247 39.206 75.453

33 JPFA 4.043.497 3.087.674 163.240 792.583 4.043.497

34 MAIN 504.827 317.117 187.710 504.827

35 BRPT 16.912.119 5.347.552 2.244.740 9.319.827 16.912.119

36 DSUC 288.943 350.101 22 (61.180) 282.943

37 TIRT 553.388 354.793 198.595 553.388

38 FASW 3.769.588 2.473.504 1.296.084 3.769.588 39 TKIM 20.439.394 15.076.496 5.362.898 20.439.394

No Kode Total Aktiva

Total Pasiva Hutang Hak

Minoritas Ekuitas Total

41 AUTO 3.454.254 1.094.734 98.106 2.261.414 3.454.254

42 GDYR 579.661 280.137 299.524 579.661

43 BRAM 1.554.863 462.352 198.505 894.006 1.554.863

44 LPIN 139.253 61.413 77.840 139.253

45 MASA 1.799.173 511.231 1.287.942 1.799.173

46 PRAS 542.960 413.393 129.567 542.960

47 SMSM 830.050 315.576 31.289 +

981 * 482.204 830.050 48 MYTX 2.335.429 1.895.641 293.760 146.028 2.335.429

49 ARGO 1.866.001 1.565.031 300.970 1.866.001

50 CNTX 424.739 331.755 92.984 424.739

51 ERTX 291.759 314.445 9 (22.695) 291.759

52 MYRX 524.778 435.486 89.292 524.778

53 KARW 302.517 323.759 145 (21.387) 302.517

54 HDTX 1.242.648 582.099 660.549 1.242.648

55 POLY 5.448.182 12.525.826 (7.077.644) 5.448.182

56 RICY 574.676 238.173 3.043 333.460 574.676

57 TFCO 2.510.749 2.771.385 (260.636) 2.510.749

58 BATA 332.080 124.381 207.699 332.080

59 SIMM 117.679 77.088 1.457 39.134 117.679

60 KBLM 432.682 210.272 4.863 217.547 432.682

61 IKBI 589.322 149.273 440.049 589.322

62 VOKS 805.074 496.171 81 308.822 805.074

63 ARTI 80.242 36.336 43.906 80.242

64 ADES 178.761 111.655 67.106 178.761

65 AQUA 891.530 377.577 6.683 507.270 891.530

66 DLTA 592.359 131.545 2.382 458.432 592.359

67 MYOR 1.893.175 785.034 25.596 +

750 ** 1.081.795 1.893.175 68 PSDN 291.723 177.076 29.779 +

1.338 * 83.530 291.723

69 SKLT 182.697 86.300 3 96.394 182.697

70 STTP 517.448 158.828 358.620 517.448

71 ULTJ 1.362.830 530.492 1.181 831.157 1.362.830 72 RMBA 3.859.160 2.317.641 1.541.519 3.859.160 73 HMSP 15.680.542 7.614.388 2.612 8.063.542 15.680.542

No Kode Total Aktiva

Total Pasiva Hutang Hak

Minoritas Ekuitas Total

75 DVLA 560.931 98.701 462.230 560.931

76 KLBF 5.138.213 1.121.188 629.812

+ 351 ** 3.386.862 5.138.213

77 KAEF 1.386.739 478.712 908.027 1.386.739

78 PYFA 95.157 28.213 66.944 95.157

79 MRAT 315.997 36.426 12 279.559 315.997

80 UNVR 5.333.406 2.639.287 1.978 2.692.141 5.333.406

81 KDSI 542.060 319.639 222.421 542.060

82 LMPI 531.757 141.419 390.338 531.757

83 BIPP 275.122 110.096 343 164.683 275.122

84 CKRA 58.594 10.853 47.741 58.594

85 CTRS 1.921.280 518.184 146.074 1.257.022 1.921.280 86 DILD 2.015.697 890.136 11.251 1.114.310 2.015.697 87 DUTI 4.513.454 2.341.874 459.928 1.711.652 4.513.454

88 MORE 726.799 462.231 7.555 257.013 726.799

89 JAKA 171.206 26.880 786 143.540 171.206

90 KIJA 2.506.341 847.028 6.803 1.652.510 2.506.341

91 LPCK 1.284.391 825.783 458.608 1.284.391

92 PWON 3.115.215 2.019.122 82.699 1.013.394 3.115.215

93 PWSI 295.511 595.518 (300.007) 295.511

94 RODA 73.807 3.420 70.387 73.807

95 SIIP 1.570.853 832.713 7.927 730.213 1.570.853 96 SMDM 2.021.932 1.318.023 495.501 208.408 2.021.932

97 TOLT 1.305.939 854.284 451.655 1.305.939

98 SSIA 1.541.071 882.322 15.850+

36.428 * 606.471 1.541.071 99 PGAS 20.348.341 13.184.099

728.832+ 127.432

***

6.307.978 20.348.341 100 CMNP 2.720.480 1.295.323 64.176 1.360.981 2.720.480 101 EXCL 18.827.267 14.362.461 4.464.806 18.827.267 102 ISAT 45.305.086 28.462.986 297.370 16.544.730 45.305.086 103 TLKM 82.058.760 39.005.419 9.304.762 33.748.579 82.058.760 104 APOL 4.930.023 3.417.818 16.349 1.495.856 4.930.023

105 CMPP 115.307 59.681 9.806 45.820 115.307

106 MIRA 1.126.907 588.315 474 538.118 1.126.907

No Kode Total Aktiva

Total Pasiva Hutang Hak

Minoritas Ekuitas Total

108 SMDR 3.971.871 1.598.451 689.325 1.684.095 3.971.871

109 ZBRA 93.251 41.154 93 52.004 93.251

110 PTRO 1.401.783 681.162 720.621 1.401.783

111 INPC 11.282.576 10.650.725 113 631.738 11.282.576 112 BBCA 218.005.008 197.563.277 20.441.731 218.005.008 113 BEKS 1.349.719 1.233.531 116.188 1.349.719 114 SDRA 1.463.046 1.283.236 179.810 1.463.046 115 LPBN 38.962.169 35.033.213 50.479 3.878.477 38.962.169 116 MAYA 4.474.878 3.533.226 941.652 4.474.878 117 MEGA 34.907.728 31.968.591 2.939.137 34.907.728 118 BBNI 183.341.611 166.094.416 27.610 17.219.585 183.341.611 119 NISP 28.969.069 25.600.443 3.368.626 28.969.069 120 BNLI 39.298.423 35.336.070 59.677 3.902.676 39.298.423 121 BSWD 1.167.744 1.043.091 124.653 1.167.744 122 BVID 5.268.995 4.865.424 9 403.562 5.268.995 123 BFIN 2.523.979 1.320.689 1.203.290 2.523.979

124 BBLD 1.418.553 619.319 799.234 1.418.553

125 DEFI 46.543 4.586 41.957 46.543

126 MFIN 1.512.861 1.202.132 310.729 1.512.861 127 WOMF 4.812.511 4.460.564 351.947 4.812.511

128 AKSI 388.156 318.156 70.000 388.156

129 PANS 1.298.151 1.011.812 1.143 285.196 1.298.151 130 RELI 556.013 369.876 1.358 184.779 556.013

131 YULE 68.419 12.742 55.677 68.419

132 ABDA 270.809 166.059 104.750 270.809

133 ASDM 236.690 131.751 104.939 236.690

134 AMAG 365.225 168.902 196.323 365.225

135 ASRM 244.721 142.893 13 101.815 244.721

136 MREI 196.420 98.315 98.105 196.420

137 PNLF 6.557.174 2.351.156 4.206.018 6.557.174

138 ARTA 260.255 137.519 11 122.725 260.255

139 BHIT 19.741.809 8.965.829 4.770.866 6.005.114 19.741.809 140 GSMF 1.301.164 809.603 59.990 431.571 1.301.164

141 LPPS 446.642 153.454 293.188 446.642

142 SMMA 14.130.577 11.664.888 89.851 2.375.838 14.130.577

No Kode Total Aktiva

Total Pasiva Hutang Hak

Minoritas Ekuitas Total

144 EPMT 2.094.435 966.934 2 + 351

** 1.127.148 2.094.435 145 HEXA 1.383.840 1.003.049 380.791 1.383.840

146 INTA 863.818 543.728 320.090 863.818

147 SDPC 232.113 161.877 70.236 232.113

148 MICE 249.021 30.692 21.350 196.979 249.021

149 KONI 62.924 43.315 193 19.416 62.924

150 SUGI 56.034 13.995 51 41.988 56.034

151 TIRA 238.871 160.754 3.046 75.071 238.871

152 TURI 3.345.245 2.488.969 856.276 3.345.245

153 WICO 242.766 153.142 89.624 242.766

154 ALFA 688.375 315.077 373.298 688.375

155 HERO 1.753.298 1.108.884 644.414 1.753.298 156 MPPA 8.403.470 5.158.303 3.245.167 8.403.470

157 RIMO 63.421 49.550 283 13.588 63.421

158 SONA 469.053 323.643 166 145.244 469.053

159 ANTA 334.568 237.627 1.013 95.928 334.568

160 FAST 629.491 252.133 377.358 629.491

161 SHIT 586.554 317.553 565 268.436 586.554

162 PANR 403.298 233.558 27.127 142.613 403.298

163 MAMI 583.970 26.547 557.423 583.970

164 PJAA 1.277.133 462.618 694 813.821 1.277.133 165 PNSE 211.515 123.364 16.517 71.634 211.515

166 ABBA 159.175 70.339 5.328 83.508 159.175

167 JTPF 96.625 36.673 59.952 96.625

168 SCMA 2.552.198 1.313.924 1.238.274 2.552.198

169 CENT 708 4.692 15 94.001 98.708

170 INDX 567 2.270 (1.703) 567

171 LMAS 215.372 127.712 15.304 72.356 215.372 172 MTDL 1.162.251 819.381 58.588 284.282 1.162.251

173 ALKA 151 128 23 151

174 BNBR 14.137.256 7.247.848 1.981.950 4.907.458 14.137.256

175 GEMA 329.206 270.778 90 58.338 329.206

176 LPLI 964.726 23.478 941.248 964.726

Keterangan:

* = Hak minoritas atas aktiva bersih anak perusahaan terdiri dari 31.289, 29.779, dan 15.849, sedangkan untuk selisih nilai lebih nilai buku di atas biaya perolehan saham adalah 981, 1.338, dan 22.481.

** = Hak minoritas atas aktiva bersih anak perusahaan terdiri dari 25.596, 629.812, dan 2, sedangkan untuk goodwill negatif adalah 750, 351, dan 350

51

Tabel 5.2