i

NASIONAL (BUSN) DEVISA DAN NON DEVISA

PERIODE 2010-2014

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh

DEVI NUR HALIMAH

NIM 21311001

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

Orang tuaku tercinta,

Adik-adikku tersayang,

Suamiku tercinta Afiq Anwar Arif S.Pd atas dukungan, semangat, doa dan kasih

sayangnya,

Dosen pembimbing dan dosen lain yang telah membantu,

Dan sahabat-sahabat terbaikku PS S1 angkatan 2011 atas semua kenangan manis

vii

KATA PENGANTAR

Bismillahirrahmanirrahim.

Puji syukur atas segala limpahan rahmat, karunia serta hidayah yang telah

diberikan oleh Allah SWT karena berkat rahmat dan hidayah-Nya, sehingga

penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS PENGARUH

RISIKO KREDIT DAN KECUKUPAN MODAL TERHADAP

PROFITABILITAS DI BANK UMUM SYARIAH NASIONAL (BUSN) DEVISA DAN NO DEVISA PERIODE 2010-2014”.

Adapun maksud dari penyusunan skripsi ini adalah sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi Syariah. Penulis menyadari

bahwa skripsi ini tidak dapat terselesaikan tanpa adanya dukungan, bantuan, dan

bimbingan dari berbagai pihak selama penyusunan. Pada kesempatan ini dengan

segala kerendahan hati penulis ingin menyampaikan terima kasih atas segala

dukungan, bimbingan dan bantuan yang telah diberikan sehingga skirpsi ini dapat

terselesaikan tepat pada waktunya, adapun pihak-pihak tersebut adalah :

1. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

3. Ibu Fetria Eka Yudiana M.Si selaku Ketua Jurusan Perbankan Syariah S1

viii

4. Bapak Dr. Agus Waluyo, M.Ag., selaku dosen pembimbing yang telah

meluangkan waktu memberikan bimbingan selama proses penyusunan

skripsi.

5. Ibu Hikmah Endraswati SE, M.Si yang telah memberikan pengarahan dan

semangat.

6. Bapak dan Ibu dosen PS S1 yang telah memberikan bekal ilmu

pengetahuan sehingga penulis dapat menyelesaikan studi dan

menyelesaikan penulisan skripsi.

7. Kedua orang tuaku tercinta, ayah dan ibu serta adik-adikku tersayang atas

segala Doa, serta dukungan baik secara moral maupun materiil sehingga

penulis mampu menyelesaikan studi.

8. Sahabat dan teman terbaikku terutama Siti Aliya, Nasrifah, Siti Rodiyah,

Hanum Yunesa Hartika yang telah memberikan warna keseharianku

selama 4 tahun ini dengan semua canda tawa, air mata dan semua

kenangan manis yang tak terlupakan.

9. Siva Fauziah dan Wiwit Ayu Novitasari yang selalu setia menemani dan

membantu dalam proses penyelesaikan skripsi.

10.Suamiku tercinta Afiq Anwar Arif S.Pd yang selalu memberi motivasi,

semangat dan pantang menyerah untuk menyelesaikan skripsi ini.

11.Teman-teman angkatan 2011 Fakultas Ekonomi dan Bisnis Islam yang

telah memberikan banyak cerita, pengalaman serta pelajaran sebagai

ix

12.Seluruh pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih

atas segala bantuan dan dukungannya.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan, maka dari itu penulis membutuhkan saran dan kritik yang bersifat

membangun dari berbagai pihak, sehingga dapat dipergunakan untuk

memperbaiki skripsi ini maupun penelitian selanjutnya. Akhirnya penulis

berharap semoga skripsi ini bisa bermanfaat bagi semua pihak.

Salatiga, 04 Januari 2016

x ABSTRAK

Halimah, Devi Nur. 2015. Analisis Pengaruh Risiko Kredit Dan Kecukupan Modal Terhadap Profitabilitas Di Bank Umum Syariah Nasional (BUSN) Devisa Dan Non Devisa Periode 2010-2014. Skripsi. Fakultas Ekonomi Dan Bisnis Islam Jurusan Perbankan Syariah (S1). Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Dr. Agus Waluyo, M.Ag.

Penelitian ini bertujuan untuk menganalisis pengaruh variabel risiko kredit (NPL/NPF), dan variabel kecukupan modal (CAR) terhadap profitabilitas yang diprogsikan dengan ROA. Data yang digunakan adalah publikasi laporan triwulan bank-bank yang termasuk Bank Umum Syariah Nasional (BUSN) Devisa dan Non Devisa yang diperoleh melalui website bank-bank tersebut sejak tahun 2010-2014. Sampel dalam penelitian ini berjumlah 80 sampel diambil dari 4 bank yang termasuk dalam BUSN Devisa dan Non Devisa dengan periode 5 tahun. Pengambilan sampel menggunakan teknik purposive sampling dan dianalisis menggunakan regresi linier berganda serta diuji menggunakan asumsi klasik berupa uji multikolinieritas, uji autokorelasi, uji heterokedastisitas dan uji normalitas. Hasil penelitian menunjukkan bahwa variabel risiko kredit (NPL/NPF) dan kecukupan modal (CAR) secara simultan berpengaruh signifikan terhadap profitabilitas dengan nilai signifikan yang lebih kecil dari 0,05. Untuk variabel risiko kredit (NPL/NPF) berpengaruh negatif signifikan terhadap profitabilitas (ROA) dan variabel kecukupan modal (CAR) berpengaruh negatif signifikan terhadap profitabilitas (ROA). Koefisien determinasi menunjukkan bahwa dalam model regresi sebesar 17,2% perubahan variabel profitabilitas disebabkan oleh 2 variabel yang diteliti. Sedangkan sisanya 82,8% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

xi DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN SKRIPSI ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan ... 7

D. Manfaat ... 8

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI A. Telaah Pustaka ... 11

B. Kerangka Teori ... 16

1. Teori Keagenan ... 16

xii

a. Pengertian Bank Syariah ... 17

b. Kegiatan Operasional ... 18

c. Fungsi Bank ... 21

d. Jenis-jenis Bank ... 23

e. Sumber Dana Bank ... 26

C. Risiko Kredit ... 29

a. Kredit ... 29

b. Risiko Kredit ... 34

c. Kecukupan Modal ... 38

d. Profitabilitas ... 40

D. Kerangka Pemikiran ... 42

E. Hipotesis ... 43

BAB III METODE PENELITIAN A. Jenis dan Sumber Data ... 46

B. Lokasi dan Waktu Penelitia ... 46

C. Populasi dan Sampel ... 47

D. Teknik Pengumpulan Data ... 49

E. Variabel Penelitian dan Devinisi Operasional ... 50

F. Alat Analisis ... 53

G. Metode Analisis Data ... 53

1. Uji Statistik Deskriptif ... 53

2. Uji Asumsi Klasik ... 54

xiii

4. Pengujian Hipotesis ... 58

BAB IV ANALISIS DATA A. Deskripsi Objek Penelitian ... 61

B. Analisis Data ... 65

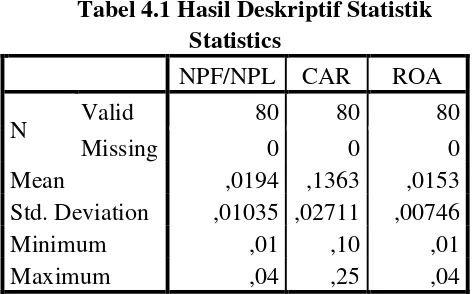

1. Uji Statistik Deskriptif ... 65

2. Uji Asumsi Klasik ... 66

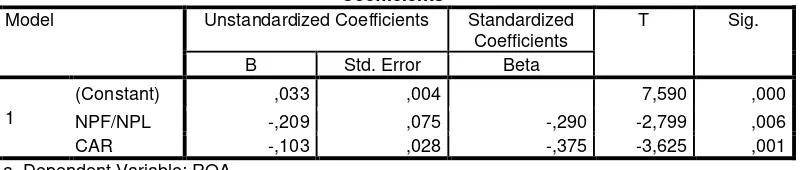

3. Analisis Regresi Berganda ... 72

4. Pengujian Hipotesis ... 73

BAB V PENUTUP A. Kesimpulan ... 80

B. Saran ... 81

DAFTAR PUSTAKA

xiv

DAFTAR TABEL

Tabel

2.1 Research Gap ... 14

3.1 Nama Bank BUSN Devisa dan Non Devisa ... 47

3.2 Kriteria Sampel ... 49

3.3 Bank Sampel ... 49

3.4 Definisi Operasional... 52

4.1 Deskriptif Statistik ... 65

4.2 Uji Multikolinieritas ... 68

4.3 Uji Autokorelasi ... 69

4.4 Uji Heteroskedastisitas ... 70

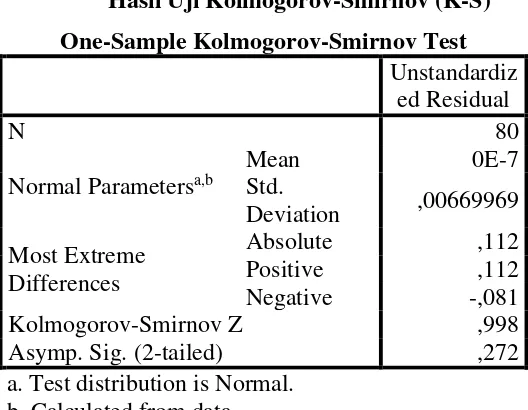

4.5 Uji Normalitas ... 71

4.6 Uji Regresi Linier Berganda ... 72

4.7 Uji Koefisien Determinasi... 74

4.8 Uji F Test ... 75

xv

DAFTAR GAMBAR

1 BAB I PENDAHULUAN

A. Latar Belakang

Sektor perbankan pada dasarnya merupakan bagian integral dari

sistem keuangan. Di Indonesia, sistem keuangan masih terfokus pada sektor

perbankan, yang memiliki peran krusial dalam kegiatan pendanaan ekonomi

riil. Hingga saat ini, sistem keuangan Indonesia masih didominasi oleh sektor

perbankan. Dalam konteks ini, memastikan sektor perbankan yang sehat,

stabil, dan efisien merupakan hal yang sangat penting dalam mencapai

pertumbuhan ekonomi jangka panjang serta stabilitas ekonomi dan keuangan.

Bank menjadi salah satu lembaga keuangan yang berperan dalam

pertumbuhan ekonomi bangsa. Fungsi utama bank adalah sebagai lembaga

intermediasi atau perantara keuangan, yang bertugas untuk menghubungkan

pihak yang kelebihan dana atau surplus dengan pihak yang kekurangan dana

atau defisit. Bank juga turut berperan secara aktif dalam hal mempromosikan

inklusi keuangan, sehingga seluruh masyarakat dari berbagai segmen dapat

menikmati jasa-jasa keuangan. Sebagai lembaga keuangan yang

menggerakkan roda perekonomian dengan menyediakan jasa-jasa keuangan

kepada masyarakat, maka pengelolaan bank dalam menjalankan fungsi

tersebut harus selalu didasarkan pada prinsip kehati-hatian yang tinggi.

Salah satu tujuan berdirinya perusahaan adalah untuk mendapatkan

untuk meningkatkan taraf hidup masyarakat, tetapi juga untuk mendapatkan

keuntungan. Selain itu bank harus menjaga kinerja keuangannya agar

mendapatkan kepercayaan dari masyarakat. Kinerja keuangan bank dapat

dinilai dari beberapa indikator. Salah satu indikator utama yang dijadikan

dasar penilaian adalah laporan keuangan bank yang bersangkutan.

Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan

yang lazim dijadikan dasar penilaian tingkat kesehatan bank.

Rasio keuangan adalah kegiatan membandingkan angka-angka yang

ada dalam laporan keuangan dengan cara membagi satu angka dengan angka

lainnya. Perbandingan dapat dilakukan antara satu komponen dengan

komponen dalam satu laporan keuangan atau antar komponen yang ada

diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat

berupa angka-angka dalam satu periode maupun beberapa periode. Atau bisa

juga dikatakan bahwa rasio keuangan adalah hasil perhitungan antara dua

macam data keuangan bank, yang digunakan untuk menjelaskan hubungan

antara kedua data keuangan tersebut yang pada umumnya ditanyatakan secara

numerik. Hasil rasio keuangan ini digunakan untuk menilai kinerja

manajemen dalam suatu periode, apakah mencapai target seperti yang telah

ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen dalam

memberdayakan sumber daya perusahaan secara efektif (Kasmir, 2008:104).

Rasio profitabilitas merupakan salah satu rasio keuangan yang dapat

digunakan untuk mengukur efektivitas perusahaan dalam memperoleh laba,

kemampuan perusahaan untuk menghasilkan laba dari kegiatan

operasionalnya. Profitabillitas merupakan indikator yang paling penting untuk

mengukur kinerja suatu bank. Return On Assets (ROA) memfokuskan

kemampuan perusahaan untuk memperoleh earning dalam kegiatan operasi

perusahaan dengan memanfaatkan aktiva yang dimilikinya. Juga memberikan

informasi seberapa efisien suatu bank dalam melakukan kegiatan usahanya,

karena rasio ini mengindikasikan berapa besar keuntungan dapat diperoleh

rata-rata terhadap setiap rupiah asetnya (Siamat, 2001:102). Sehingga dalam

penelitian ini ROA digunakan sebagai ukuran kinerja perbankan. Return On

Assets (ROA) di sini adalah indikator performance atau kinerja bank

didasarkan pertimbangan bahwa ROA mengkover kemampuan seluruh

elemen aset bank yang digunakan dalam memperoleh penghasilan. ROA

mengindikasikan kemampuan bank dalam menghasilkan laba dengan

menggunakan asetnya. Penggunaan ROA sebagai proksi profitabilitas pada

perusahaan perbankan sesuai dengan Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004. Semakin besar ROA suatu bank,

semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank tersebut dari segi penggunaan asset.

Faktor yang dapat digunakan dalam penilaian kinerja laba yang

diperoleh bank yang mempengaruhi nilai ROA adalah rasio NPL/NPF ( Non

Performing Loan/finance) yang digunakan untuk menghitung risiko kredit

Kredit merupakan aktivitas bank yang paling dominan dari

keseluruhan operasional perbankan. Menurut UU No.10 Tahun 1998 tentang

perbankan menyebutkan bahwa “Kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan pemberian bunga” (Dahlan, 2001:165). Melalui penyaluran

kredit kepada masyarakat, bank berupaya untuk meningkatkan kesejahteraan

masyarakat. Namun kredit yang diberikan oleh bank tidak menutup

kemungkinan mengandung risiko, sehingga dalam pelaksanaannya bank

harus memperhatikan asas-asas pengkreditan yang sehat serta memiliki

fundamental yang lebih kuat. Agar pemberian kredit dapat dilaksanakan

secara konsisten dan berdasarkan asas-asas pengkreditan yang kuat.

Salah satu risiko yang dihadapi bank adalah risiko tidak terbayarnya

kredit yang telah diberikan atau yang sering disebut risiko kredit. Menurut

Pasal 1 PBI No.11/25//PBI/2009, risiko kredit adalah risiko akibat kegagalan

debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank. Pihak

debitur tidak selamanya dapat mengembalikan uangnya kepada bank,

misalnya saja jika debitur tersebut mengalami kerugian. Hal ini

mengakibatkan bank harus menganalisa calon debitur dan mengelola risiko

kredit dengan baik agar kerugian akibat risiko kredit tersebut dapat di

minimalisir.Sedangkan menurut (Greuning, 2009:139), risiko kredit adalah

perusahaan, maupun negara tidak dapat membayar kembali kas pokok dan

lainnya yang berhubungan dengan investasi sesuai dengan ketentuan yang

ditetapkan dalam perjanjian kredit. Dalam sistem perbankan, risiko kredit

berarti bahwa pembayaran mungkin tertunda atau tidak sama sekali, yang

dapat menyebabkan masalah arus kas dan mempengaruhi likuiditas bank.

Risiko kredit merupakan sumber risiko utama bagi bank karena fungsi

utama bank dalam kegiatan intermediasi yaitu penyaluran kredit bagi pihak

yang kekurangan dana (defisit). Non Performing Loan (NPL) merupakan

rasio yang menunjukkan / mengukur risiko portofolio kredit bank yang

terlihat dari pinjaman yang mengalami kesulitan pelunasan akibat adanya

faktor kesenjangan dan faktor eksternal di luar kemampuan kendali debitur.

Rasio ini menunjukkan bahwa kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Semakin kecil Non

Peforming Loan (NPL) maka semakin kecil pula risiko kredit yang

ditanggung oleh pihak bank. Semakin tinggi NPL akan mengganggu

profitabilitas bank karena jumlah kredit bermasalah semakin besar dan

menyebabkan kerugian. Bank Indonesia dalam PBI No 15/2/PBI/2013

menetapkan bahwa NPL tidak lebih dari 5 %.

Bagi industri perbankan, permodalan merupakan suatu hal yang

penting, bank harus mampu menjaga kepercayaan nasabah dengan memiliki

modal yang mencukupi bagi kegiatan operasional sehari-hari. Oleh karena itu

Bank Indonesia menetapkan kewajiban penyediaan modal minimum bank

mengenai kewajiban penyediaan modal minimum bank. Bank Indonesia

mewajibkan setiap bank umum menyediakan modal minimum sebesar 8%

dari total aktiva tertimbang menurut risiko (ATMR) (Dendawijaya, 2009:40).

Dengan ketentuan tersebut, bank wajib memelihara ketersediaan modal

karena setiap pertambahan kegiatan bank khususnya yang mengakibatkan

pertambahan aktiva harus diimbangi dengan pertambahan permodalan.

Persentase kebutuhan modal minimum yang diwajibkan BIS (Bank for

International Settlements) yaitu dengan menggunakan CAR (Capital

adequancy ratio). Oleh karenanya tingkat kecukupan modal pada penelitian

ini juga dihitung menggunakan CAR. Menurut (Dendawijaya,2009:121) CAR

(Capital Adequacy Ratio) merupakan rasio yang memperlihatkan seberapa

jauh seluruh aktiva bank yang mengandung risiko (kredit penyertaan, surat

berharga, tagihan pada bank lain) untuk dibiayai dari dana modal sendiri

disamping memperoleh dana-dana dari sumber-sumber di luar, seperti dana

masyarakat, pinjaman (utang) dan lain sebagainya. Semakin tinggi CAR yang

dicapai oleh bank menunjukkan kinerja bank semakin baik, Sehingga laba

bank semakin meningkat. Banyaknya kredit yang bermasalah dapat

mengakibatkan terkikisnya permodalan bank yang dapat dilihat dari Capital

Adequacy Ratio (CAR). Menurunnya CAR tentu saja berakibat menurunnya

kemampuan bank dalam menyalurkan kredit, yang pada akhirnya bank

kehilangan kemampuannya dalam menghasilkan laba yang optimum dari

turunnya kepercayaan nasabah yang pada akhirnya dapat menurunkan

profitabilitas bank.

Berdasarkan latar belakang tersebut di atas maka penulis tertarik untuk

mengangkat judul “ANALISIS PENGARUH RISIKO KREDIT DAN KECUKUPAN MODAL TERHADAP PROFITABILITAS DI BANK UMUM SYARIAH NASIONAL (BUSN) DEVISA DAN NON DEVISA PERIODE 2010-2014”.

B. Rumusan Masalah

Dalam penyusunan skripsi ini penulis akan merumuskan beberapa

masalah berkaitan dengan judul yang diangkat penulis, diantaranya penulis

merumuskan :

1. Bagaimana pengaruh NPL/NPF terhadap ROA pada perbankan syariah

periode 2010-2014?

2. Bagaimana pengaruh CAR terhadap ROA pada perbankan syariah periode

2010-2014?

3. Bagaimana pengaruh NPL/NPF dan CAR secara bersama-sama terhadap

ROA pada perbankan syariah periode 2010-2014?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang ada, maka penelitian ini mempunyai

tujuan yang diharapkan. Tujuan yang ingin dicapai penulis dari penelitian ini,

dengan berdasarkan masalah-masalah yang tercantum dalam identifikasi

1. Menganalisis pengaruh NPL/NPF terhadap ROA pada perbankan syariah

periode 2010-2014.

2. Menganalisis pengaruh CAR terhadap ROA pada perbankan syariah

periode 2010-2014.

3. Menganalisis pengaruh NPL/NPF dan CAR secara bersama-sama terhadap

ROA pada perbankan syariah periode 2010-2014.

D. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat bagi pihak-pihak yang

berkepentingan sebagai berikut:

1. Bagi Pihak Bank

Hasil penelitian ini dapat memberikan sumbangan pemikiran dalam

memprediksi dan mengambil keputusan untuk merencanakan pengelolaan

dana dalam rangka meningkatkan Return on asset (ROA) dengan

meminimalisasikan risiko kredit/kredit macet dan meningkatkan modal.

Dengan melihat variabel independenpen NPL/NPF dan CAR yang

berpengaruh terhadap ROA.

2. Bagi Akademisi

Hasil penilitian ini dapat digunakan sebagai referensi bagi akademisi yang

ingin melakukan penelitian selanjutnya sebagai salah satu sumber

informasi. Dan dapat menambah wawasan yang luas untuk masyarakat

3. Bagi Penulis

Dengan hasil penelitian ini diharapkan penulis dapat menambah

pengetahuan tentang topik yang diteliti serta menambah wawasan tentang

perbankan terutama mengenai risiko kredit dan kecukupan modal serta

pengaruhnya terhadap profitabilitas suatu bank.

E. Sistematika Penulisan

Untuk kejelasan dan ketetapan arah pembahasan dalam skripsi ini

penulis menyusun sistematika sebagai berikut:

Bab I PENDAHULUAN

Menyajikan tentang latar belakang masalah, rumusan masalah,

tujuan masalah, manfaat penelitian dan sistematika penulisan.

Bab II LANDASAN TEORI

Menyajikan tentang kajian pustaka yangmenguraikan tentang

telaah pustaka yang berisi ringkasan penelitian terdahulu,

kerangka teori yang berkaitan dengan topik penelitian, kerangka

penelitian yang berisi telaah kritis untuk menghasilkan hipotesis

dan model penelitian yang akan diuji, serta hipotesis penelitian

yang menjadi pedoman dalam analisis data.

Bab III METODE PENELITIAN

Menyajikan tentang metode penelitian yang berisi variabel

penelitian yang digunakan, penentuan populasi dan sampel, jenis

variabel, metode pengumpulan data dan metode analisis yang

digunakan dalam penelitian.

Bab IV ANALISIS DATA

Menyajikan tentang analisa penelitianyang akan menguraikan

tentang diskripsi objek penelitian, analisis data dan interpretasi

hasil pengelolaan data.

Bab V PENUTUP

Menyajikan tentang simpulan dari penelitian yang telah

dilakukan, keterbatasan penulis serta saran-saran yang dapat

diberikan kepada bank dan pihak-pihak lain yang membutuhkan.

11 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian ini mengacu pada penelitian terdahulu dengan pokok

permasalahan yang hampir sama. Berikut ini adalah ringkasan beberapa

penelitian yang sudah dilakukan:

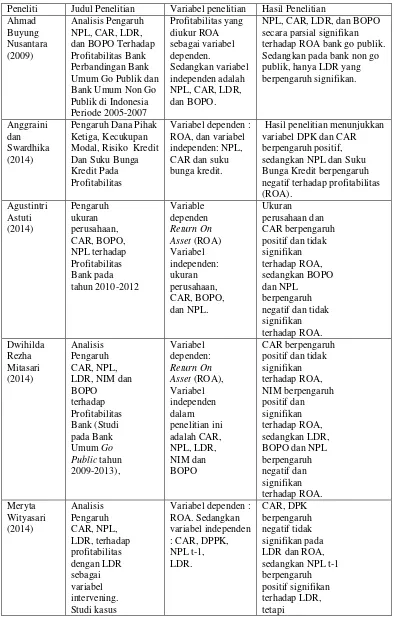

Nusantara (2009) dengan judul penelitian “Analisis Pengaruh NPL,

CAR, LDR, dan BOPO Terhadap Profitabilitas Bank Perbandingan Bank

Umum Go Publik dan Bank Umum Non Go Publik di Indonesia Periode

2005-2007”. Variabel penelitian yang digunakan adalah profitabilitas yang

diukur ROA sebagai variabel dependen. Sedangkan variabel independen

adalah NPL, CAR, LDR, dan BOPO. Alat analisis yang digunakan adalah

regresi berganda. Hasil penelitian ini adalah variabel NPL, CAR, LDR, dan

BOPO secara parsial signifikan terhadap ROA bank go publik. Sedangkan

pada bank non go publik, hanya LDR yang berpengaruh signifikan.

Penelitian Anggraini dan Swardhika (2014) yang berjudul “Pengaruh

Dana Pihak Ketiga, Kecukupan Modal, Resiko Kredit dan Suku Bunga

Kredit Pada Profitabilitas”. Variabel dependen dalam penelitian ini adalah

ROA, sedangkan variabel independennya adalah NPL, CAR dan suku bunga

berpengaruh positif, sedangkan NPL dan Suku Bunga Kredit berpengaruh

negatif terhadap profitabilitas (ROA).

Astuti (2014) judul penelitian “Pengaruh ukuran perusahaan, CAR,

BOPO, NPL terhadap Profitabilitas Bank pada tahun 2010-2012”. Variabel

dependen dalam penelitian ini adalah Return On Asset (ROA), sedangkan

variabel independen dalam penelitian ini adalah ukuran perusahaan, CAR,

BOPO, dan NPL. Analisis yang digunakan adalah regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan CAR

berpengaruh positif dan tidak signifikan terhadap ROA, sedangkan BOPO

dan NPL berpengaruh negatif dan tidak signifikan terhadap ROA.

Mitasari (2014) dengan judul penelitian “Analisis Pengaruh CAR,

NPL, LDR, NIM dan BOPO terhadap Profitabilitas Bank (Studi pada Bank

Umum Go Public tahun 2009-2013), variabel dependen dalam penelitian ini

adalah Return On Asset (ROA), sedangkan variabel independen dalam

penelitian ini adalah CAR, NPL, LDR, NIM dan BOPO. Analisis dalam

penelitian ini menggunakan model regresi berganda. Hasil penelitian

menunjukkan bahwa CAR berpengaruh positif dan tidak signifikan terhadap

ROA, NIM berpengaruh positif dan signifikan terhadap ROA, sedangkan

LDR, BOPO dan NPL berpengaruh negatif dan signifikan terhadap ROA.

Wityasari (2014) melakukan penelitian tentang Analisis Pengaruh

CAR, NPL, LDR, terhadap profitabilitas dengan LDR sebagai variabel

intervening. Studi kasus pada Bank Umum Go Public periode 2009-2013.

DPPK, NPL t-1 dan LDR. Sedangkan variabel dependen adalah Return

OnAssets (ROA). Teknik analisis yang digunakan adalah Amos 21. Hasil

dari penelitian CAR, DPK tidak berpengaruh signifikan pada LDR dan

ROA, sedangkan NPL t-1 berpengaruh positif signifikan terhadap LDR,

tetapi berpengaruh negatif signifikan pada ROA.

Chaidir (2015) dengan judul penelitian “Pengaruh Kondisi

Permodalan, Efisiensi Operasional, Likuiditas, Risiko Kredit Dan Risiko

Pasar Terhadap Tingkat Profitabilitas Bank (Studi Kasus Sepuluh Bank

Dengan Aset Tertinggi Di Indonesia Periode 2009-2014)”. Variabel

dependen dalam penelitian ini adalah Return On Asset (ROA), sedangkan

variabel independen berupa CAR (Capital Adquacy Ratio) sebagai indikator

permodalan, Beban Operasional terhadap pendapatan perasional (BOPO)

sebagai indikator efisiensi operasional, Non Performing Loan (NPL) sebagai

proksi tingkat kredit macet, Cash Ratio (CR) sebagai indikator likuiditas,

dan Net Interest Margin (NIM) sebagai indikator resiko pasar. Analisis yang

digunakan adalah regresi linear berganda. Hasil penelitian menunjukkan

bahwa NIM berpengaruh positif dan signifikan terhadap ROA, BOPO dan

NPL berpengaruh negatif dan signifikan terhadap ROA, sedangkan CAR

dan CR negatif dan signifikan terhadap ROA.

Berdasarkan penelitian terdahulu, penulis dapat merangkum hasil

penelitian yang berkaitan dengan pengaruh risiko kredit dan kecukupan

Tabel 2.1 Research Gap

pada Bank

Seperti yang telah dipaparkan diatas bahwa terdapat beberapa penelitian

yang dilakukan untuk menguji variabel risiko kredit dan kecukupan modal

yang mempengaruhi profitabilitas perbankan. Perbedaan penelitian ini dengan

penelitian sebelumnya adalah sampel penelitian ini yaitu 4 bank yang

termasuk dalam Bank Umum Syariah Nasional (BUSN) Devisa dan Non

Devisa. Selain dilihat dari sampelnya dapat dilihat pula dari tahun penelitian

yang berbeda serta jumlah sampel yang berbeda dengan penelitian-penelitian

sebelumnya. Beberapa penelitian di atas kebanyakan meneliti bank yang

termasuk dalam bank umum yang bersifat konvensional yang termasuk dalam

B. Kerangka Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan (Agency Theory) memiliki hubungan dengan

kinerja bank, karena kinerja dari suatu perusahaan perbankan tidak dapat

dipisahkan dengan manajemen bank. Jensen dan Meckling (1976) dalam

Ujiyanto (2007) menyatakan bahwa hubungan keagenan adalah sebuah

kontrak antara manajer (agent) dengan investor (principal). Dengan

adanya hubungan antara kedua belah pihak maka manajer (agent)

mempunyai tanggung jawab untuk melaporkan hasil kerjanya kepada para

pemegang saham atau pemilik. Hal tersebut dapat menimbulkan masalah

keagenan (agency problem) karena kemungkinan manajer (agent) tidak

selalu berbuat sesuai dengan kepentingan principal, sehingga memicu

biaya keagenan (agency cost) (Najmudin, 25:2011).

Manajer sebagai pengelola perusahaan lebih banyak mengetahui

informasi internal dan prospek perusahaan di masa yang akan datang

dibandingkan pemilik (pemegang saham) hal tersebut menimbulkan

asimetri informasi (http://anggyansyah.blogspot). Sehingga para

pemegang saham khawatir manajer hanya bekerja untuk memaksimalkan

kepentingan sendiri daripada bekerja untuk memaksimalkan kekayaan

para pemegang saham. Untuk mengurangi adanya hal tersebut maka

dilakukan perencanaan kompensasi yang baik yang memotivasi manajer

agar bekerja bukan hanya untuk kepentingan diri sendiri namun juga para

Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan

tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan

diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas

mengenai persepsi masa mendatang (bounded rationality), dan (3)

manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat

dasar manusia tersebut manajer sebagai manusia akan bertindak

opportunistic, yaitu mengutamakan kepentingan pribadinya (Haris, 2004)

dalam Ujiyantho (2007). Berdasarkan asumsi-asumsi tersebut, maka

diketahui bahwa manajer maupun pemegang saham mempunyai

kepentingan yang berbeda dimana masing-masing pihak berusaha untuk

mencapai atau mempertahankan tingkat keuntungan yang dikehendaki.

2. Bank Syariah

a. Pengertian Bank Syariah

Bank syariah adalah bank yang beroperasi sesuai dengan

prinsip-prinsip yang ada dalam ajaran islam, berfungsi sebagai badan

usaha yang menyalurkan dana dari dan kepada masyarakat, atau

sebagai perantara keuangan, serta merupakan unit sistem ekonomi

islam yang beroperasi dengan doktrin dasar terhadap larangan praktik

riba ( Rivai & Veithzal, 2008: 77). Sedangkan menurut Siamat (2001),

Bank Syariah merupakan bank yang menjalankan usahanya berdasar

prinsip-prinsip syariah yang didasarkan pada Al Qur’an dan hadits.

Pendapat lain dikemukakan oleh Schaik (2013) yang

modern yang didasarkan pada hukum Islam, yang dikembangkan pada

abad pertengahan islam dengan menggunakan konsep bagi risiko

sebagai sistem utama dan meniadakan sistem keuangan yang

didasarkan pada kepastian dan keuntungan yang telah ditentukan

sebelumnya.

Dari beberapa pengertian yang diuraikan diatas maka dapat

disimpulkan bahwa Bank Syariah adalah bank yang menjalankan

kegiatan usahanya dengan didasarkan pada prinsip syariah dan dalam

mencari keuntungan dengan menggunakan prinsip bagi hasil bukan

berdasarkan bunga.

b. Kegiatan Operasional

Sebagaimana halnya dengan bank konvensional, bank syariah

juga mempunyai peran sebagai lembaga perantara (intermediary)

antara satuan-satuan kelompok masyarakat atau unit-unit ekonomi

yang mengalami kelebihan dana (surplus unit) dengan unit-unit lain

yang mengalami kekurangan dana (deficit unit). Melalui bank

kelebihan dana-dana tersebut dapat disalurkan kepada pihak-pihak

yang memerlukan dan memberikan manfaat kepada kedua belah

pihak.

Dari uraian diatas dapat disimpulkan bahwa usaha / kegiatan

1) Menghimpun dana

Kegiatan menghimpun dana disini yaitu dana yang berasal

dari masyarakat yang kelebihan dana. Disini bank bertugas

mengumpulkan atau menghimpun dana dari masyarakat dalam

bentuk titipan dengan menggunakan akad wadiah dan dalam

bentuk investasi dengan menggunakan akad mudharabah. Kegiatan

ini dapat dijadikan masyarakat sebagai sarana investasi dengan

harapan memperoleh bagi hasil dari hasil simpanannya.

2) Menyalurkan dana

Menyalurkan dana kepada masyarakat yang membutuhkan.

Masyarakat dapat memperoleh pembiayaan dari bank syariah

asalkan dapat memenuhi semua ketentuan dan persyaratan yang

berlaku. Menyalurkan dana merupakan aktivitas yang sangat

penting bagi bank syariah. Dalam hal ini bank akan memperoleh

return atas dana yanng disalurkan. Return atau pendapatan yang

diperoleh bank syariah atas penyaluran dana ini sesuai dengan

akadnya.

Bank syariah menyalurkan dana kepada masyarakat dengan

menggunakan bermacam-macam akad. Penyaluran dana dengan

prinsip jual beli (ba’i) biasanya menggunakan akad murabahah,

salam dan istishna’. Sedangkan penyaluran dana dengan

menggunakan prinsip sewa beli yaitu dengan menggunakan akad

dana dengan menggunakan prinsip bagi hasil (syirkah) yaitu

dengan menggunakan akad musyarakah dan mudharabah. Karena

pendanaan dilakukan dengan berbagai macam prinsip dengan akad

yang berbeda pula maka return yang diperolehpun berbeda.

Pendapatan atau return dari aktivitas penyaluran dana kepada

nasabah yaitu dari bagi hasil usaha dan margin keuntungan. Margin

keuntungan merupakan selisih antara harga jual kepada nasabah

dan harga beli bank.

3) Pelayanan Jasa Bank

Selain menghimpun dan menyalurkan dana kepada

masyarakat, bank syariah juga memberikan pelayanan jasa

perbankan kepada nasabahnya. Pelayanan jasa bank syariah ini

diberikan dalam rangka memenuhi kebutuhan masyarakat dalam

menjalankan aktivitasnya. Aktivitas pelayanan jasa merupakan

aktivitas yang diharapkan oleh bank syariah untuk dapat

meningkatkan pendapatan bank yang berasal dari fee atas

pelayanan jasa bank. Beberapa bank berusaha meningkatkan

teknologi informasi agar dapat memberikan pelayanan jasa yang

memuaskan nasabah yang cepat dan akurat. Berbagai jenis produk

pelayanan jasa yang dapat diberikan oleh bank syariah antara lain

seperti akad wakalah (arranger, agency), sharf (jual beli valuta

c. Fungsi Bank

Fungsi bank baik bank syariah maupun bank konvensional

secara spesifik dapat dijabarkan menjadi 3, yaitu (Wityasari, 2014) :

1) Agent of trust

Dasar utama kegiatan perbankan adalah trust atau

kepercayaan, baik dalam penghimpunan dana maupun penyaluran

dana. Masyarakat akan mau menitipkan dananya di bank apabila

dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa

uangnya tidak akan disalahgunakan oleh bank, uangnya akan

dikelola dengan baik, bank tidak akan bangkrut dan juga percaya

bahwa pada saat yang telah dijanjikan masyarakat dapat menarik

lagi simpanannya di bank.

2) Agent of development

Sektor dalam kegiatan perekonomian masyarakat yaitu

sektor moneter dan sektor riil tidak dapat dipisahkan. Kedua sektor

tersebut berinteraksi saling mempengaruhi satu dengan lain. Tugas

bank sebagai penghimpun dan penyaluran dana sangat diperlukan

sebagai kegiatan kelancaran perekonomian di sektor riil. Kegiatan

bank tersebut memungkinkan masyarakat untuk melakukan

kegiatan investasi, konsumsi, distribusi barang dan jasa. Mengingat

kegiatan investasi, distribusi, dan konsumsi berkaitan dengan

3) Agent of services

Selain dalam kegiatan penghimpunan dan penyaluran dana

bank juga memberikan penawaran jasa-jasa perbankan lainnya

kepada masyarakat. Jasa-jasa perbankan yang ditawarkan tersebut

erat kaitannya dengan kegiatan perekonomian masyarakat secara

umum. Jasa-jasa bank tersebut antara lain berupa pengiriman uang,

penitipan barang berharga, pemberian jaminan bank dan

penyelesaian tagihan.

Sedangkan dalam pembukaan stadar akuntansi yang

dikeluarkan oleh AAOIFI (Acconting and Auditing Organization

for Islamic Financial Institution) menyebutkan bahwa fungsi dan

peran bank syariah adalah sebagai berikut:

1) Manajer investasi, bank syariah dapat mengelola investasi dana

nasabah.

2) Investor, bank syariah dapat menginvestasikan dana yang

dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah

dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan

sebagaimana lazimnya.

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas

keuangan syariah, bank dalam Islam juga memiliki kewajiban

mengadministrasikan, dan mendistribusikan) zakat serta dana-dana

sosial lainnya.

d. Jenis-Jenis Bank

Dalam praktiknya di Indonesia terdapat beberapa jenis

perbankan yang diatur Undang Undang. Perbedaan jenis perbankan

dapat dilihat dari beberapa segi, yaitu (Kasmir, 2004):

1) Dilihat dari segi kepemilikan

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja

yang memiliki bank tersebut. Kepemilikan tersebut dapat dilihat

dari akte pendirian dan penguasaan saham yang dimiliki bank

yang bersangkutan.

a) Bank milik pemerintah

Merupakan bank yang akte pendirian maupun modal

bank ini sepenuhnya dimiliki oleh Pemerintah Indonesia,

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah

pula. Contoh bank milik pemerintah seperti Bank Negara

Indonesia (BNI), Bank Rakyat Indonesia (BRI), Bank

Tabungan Negara (BTN), dan Bank Mandiri.

b) Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian besar

sahamnya dimiliki oleh swasta nasional. Kemudian akte

pendiriannya pun didirikan oleh swasta, begitu pula dengan

Contoh bank milik swasta pemerinta antara lain Bank Bumi

Putra, Bank Bukopin, Bank Central Asia, Bank Danamon,

Bank Muamalat, dan Bank swasta lainnya.

c) Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di

luar negeri, bank milik swasta asing atau pemerintah asing.

Kepemilikannya pun jelas dimiliki oleh pihak asing (luar

negeri).

d) Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak

asing dan pihak swasta nasional. Kepemilikan sahamnya secara

mayoritas dipegang oleh warga negara Indonesia.

2) Dilihat dari segi status

Kedudukan atau status ini menunjukkan ukuran

kemampuan bank dalam melayani masyarakat baik dari segi

jumlah produk, modal maupun kualitas pelayanannya. Jenis bank

dilihat dari segi status adalah sebagai berikut:

a) Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi

keluar negeri atau yang berhubungan dengan mata uang asing

secara keseluruhan, misalnya transfer keluar negeri, inkaso

keluar negeri, travellers cheque, pembukaan dan pembayaran

b) Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak

dapat melaksanakan transaksi seperti halnya bank devisa. Jadi

bank non devisa merupakan kebalikan daripada bank devisa,

dimana transaksi yang dilakukan masih dalam batas-batas

negara.

3) Dilihat dari segi menetapkan harga

Jenis bank jika dilihat dari segi atau caranya dalam

menentukan harga, baik harga jual maupun harga beli terbagi

dalam dua kelompok, yaitu:

a) Bank yang Berdasarkan Prinsip Konvensional

Mayoritas bank yang berkembang di Indonesia dewasa

ini adalah bank yang berorientasi pada prinsip konvensional.

Dalam mencari keuntungan dan menentukan harga kepada

para nasabahnya, bank yang berdasarkan prinsip konvensional

menggunakan metode dengan menetapkan bunga sebagai

harga jual untuk produk simpanan giro maupun tabungan

deposito. Juga untuk produk pinjaman (kredit) juga ditentukan

berdasarkan tingkat suku bunga tertentu. Sedangkan jasa bank

lainnya pihak perbankan konvensional menggunakan berbagai

biaya-biaya dalam nominal tertentu. Yang dikenal dengan

b) Bank yang Berdasarkan Prinsip Syariah

Bank berdasarkan prinsip syariah adalah aturan

perjanjian berdasarkan hukum Islam antara bank dengan pihak

lain untuk menyimpan dana atau pembiayaan usaha atau

kegiatan perbankan lainnya. Dalam menentukan harga atau

mencari keuntungan bagi bank berdasar prinsip syariah yaitu,

pembiayaan berdasarkan prinsip bagi hasil (mudharabah),

pembiayaan berdasarkan penyertaan modal (musyarakah),

prinsip jual beli barang dengan memperoleh keuntungan

(murabahah), pembiayaan barang modal berdasarkan sewa

murni tanpa pilihan (ijarah), atau dengan adanya pilihan

pemindahan kepemilikan atas barang yang disewa dari pihak

bank oleh pihak lain (ijarah wa iqtina).

e. Sumber Dana Bank

Dalam pandangan syariah uang bukanlah merupakan suatu

komoditi melainkan hanya sebagai alat untuk mencapai pertambahan

nilai ekonomis (economic added value). Hal ini bertentangan dengan

perbankan berbasis bunga dimana “uang mengembang-biakkan uang”,

tidak peduli apakah uang itu dipakai dalam kegiatan produktif atau

tidak.

Untuk menghasilkan keuntungan, uang harus dikaitkan dengan

langsung melalui transaksi seperti perdagangan, industri manufaktur,

sewa-menyewa dan lain-lain, atau secara tidak langsung melalui

penyertaan modal guna melakukan salah satu atau seluruh kegiatan

usaha tersebut.

Berdasarkan prinsip tersebut Bank Syariah dapat menarik dana

pihak ketiga atau masyarakat dalam bentuk, sebagai berikut:

1. Titipan (wadiah) simpanan yang dijamin keamanan dan

pengembaliannya (guaranteed deposit) tetepi tanpa memperoleh

imbalan atau keuntungan.

2. Partisipsi modal berbagi hasil dan berbagi resiko (non guaranteed

account) untuk investasi umum (general investment account /

mudharabah mutlaqah) dimana bank akan membayar bagian

keuntungan secara proporsional dengan portfolio yang didanai

dengan modal tersebut.

3. Investasi khusus (special investment account / mudharabah

muqayyadah) dimana bank bertindak sebagai manajer investasi

untuk memperoleh fee. Jadi bank tidak ikut berinvestasi sedangkan

investor sepenuhnya mengambil risiko atas investasi itu.

Dengan demikian sumber dana bank Syariah terdiri dari :

1. Modal inti (core capital)

Modal inti adalah dana modal sendiri yaitu dana yang

berasal dari para pemegang saham bank, yakni pemilik bank. Pada

a) Modal yang disetor oleh para pemegang saham

Sumber utama dari modal perusahaan adalah saham.

Sumber dana ini hanya akan timbul apabila pemilik

menyertakan dananya pada bank melalui pembelian saham, dan

untuk penambahan dana berikutnya dapat dilakukan oleh bank

dengan mengeluarkan dan menjual tambahan saham baru.

b) Cadangan

Yaitu sebagian laba bank yang tidak dibagi, yang

disisihkan untuk menutup timbulnya risiko kerugian di

kemudian hari.

c) Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan

kepada para pemegang saham, tetapi oleh para pemegang saham

sendiri (melalui Rapat Umum Pemegang Saham) diputuskan

untuk ditanam kembali dalam bank. Laba ditahan ini juga

merupakan cara untuk menambah dana modal lebih lanjut.

2. Kuasi ekuitas (mudharabah account)

Bank menghimpun dana berbagi hasil atas dasar prinsip

mudharabah, yaitu akad kerjasama antara pemilik dana (shahib al

maal) dengan pengusaha (mudharib) untuk melakukan suatu usaha

bersama, dan pemilik dana tidak boleh mencampuri pengelolaan

bisnis sehari-hari. Keuntungan yang diperoleh dibagi antara

keduanya dengan perbandingan (nisbah) yang telah disepakati

sedangkan pengelola tidak memperoleh imbalan atas usaha yang

dilakukan.

Berdasarkan prinsip diatas, dalam kedudukannya sebagai

mudharib, bank menyediakan jasa bagi para investor berupa:

a) Rekening investasi umum,

b) rekening investasi khusus,

c) dan rekening tabungan mudharabah.

3. Titipan (wadiah) atau simpanan tanpa imbalan (non remunerated deposit)

Dana titipan adalah dana pihak ketiga yang dititipkan pada

bank, yang umumnya berupa giro atau tabungan. Pada umumnya

motivasi utama orang menitipkan dana pada bank adalah untuk

keamanan dana mereka dan memperoleh keleluasaan untuk

menarik kembali dananya sewaktu-waktu.

C.Risiko Kredit a. Kredit

1) Pengertian Kredit

Menurut Undang-Undang Perbankan nomor 10 Tahun 1998

kredit adalah “penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka

perbankan syariah dikenal dengan istilah “pembiayaan”, yang

memiliki arti hampir sama dengan kredit. Yaitu penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan antara bank dengan pihak lain, yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau

tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau

bagi hasil (Kasmir, 2013). Dari pernyataan diatas perbedaan antara

kredit dan pembiayan hanya terletak pada pengembalian dengan

imbalan bunga dalam kredit dan imbalan bagi hasil pada

pembiayaan.

2) Analisis Kredit

Analisis kredit dapat dilakukan dengan berbagai alat analisis. Dalam praktiknya terdapat beberapa alat analisis yang

dapat digunakan untuk menentukan kelayakan suatu kredit, yaitu

dengan 5 of C (Kasmir, 2014: 285):

a) Character, adalah sifat atau watak nasabah. Dari watak atau

sifat ini, akan terlihat kemauan nasabah untuk untuk membayar

tagihan dalam kondisi sesulit apapun.

b) Capacity, adalah analisis yang digunakan untuk melihat

kemampuan nasabah dalam membayar kredit.

c) Capital, adalah untuk menilai modal yang dimiliki oleh

nasabah untuk membiayai kredit. Hal ini penting karena bank

d) Condition, adalah yaitu kondisi umum saat ini dan yang akan

datang tentunya. Terutama kondisi ekonomi.

e) Collateral, adalah jaminan yang diberikan nasabah kepada

bank dalam rangka pembiayaan kredit yang diberikan.

3) Kualitas Kredit

Penggolongan kualitas kredit menurut ketentuan Bank Indonesia ditetapkan sebagai berikut (Siamat, 2001:136) :

a) Lancar (pass)

b) Dalam perhatian khusus (special mention),

c) Kurang lancar (substandar),

d) Diragukan (doubtful),

e) Dan macet (loss)

4) Jenis Risiko Perbankan

Sesuai dengan Peraturan Bank Indonesia Nomor

13/23/PBI/2011 terdapat 8 jenis risiko yang dihadapi oleh

perbankan, yaitu:

a) Risiko Kredit

Risiko kredit atau sering disebut dengan default risk

merupakan suatu risiko akibat kegagalan atau ketidakmampuan

nasabah mengembalikan jumlah pinjaman yang diterima dari

bank dengan jangka waktu yang telah ditetapkan diawal

dalam perbankan syariah. Yang membedakan hanya terletak

pada margin nya.

b) Risiko Pasar

Adalah risiko pada posisi neraca dan rekening

administratif termasuk transaksi derivatif, akibat perubahan

secara keseluruhan dari kondisi pasar, termasuk risiko

perubahan harga option, dan naik turunnya kurs mata uang.

c) Risiko Likuiditas

Adalah risiko yang mungkin dihadapi oleh bank untuk

memenuhi kebutuhan likuiditasnya dalam rangka memenuhi

permintaan kredit dan semua penarikan dana oleh penabung

pada suatu waktu tertentu.

d) Risiko Operasional

Adalah risiko akibat ketidakcukupan dan/atau tidak

berfungsinya proses internal, kesalahan manusia, kegagalan

sistem, dan/atau adanya kejadian-kejadian eksternal yang

mempengaruhi operasional Bank. Risiko operasional dapat

menimbulkan kerugian keuangan secara langsung maupun tidak

langsung dan menimbulkan potensi kesempatan yang hilang

untuk memperoleh keuntungan.

e) Risiko Hukum

Adalah risiko akibat tuntutan hukum dan/atau kelemahan

perundang-undangan yang mendukung tidak tersedia, perikatan

seperti syarat keabsahan kontrak tidak kuat, dan pengikatan

agunan tidak sempurna.

f) Risiko Reputasi

Adalah risiko akibat menurunnya tingkat kepercayaan

nasabah yang bersumber dari persepsi negatif terhadap bank.

g) Risiko Strategi

Adalah risiko akibat ketidaktepatan dalam pengambilan

dan/atau pelaksanaan suatu keputusan strategi yang tidak sesuai

dengan perubahan yang terjadi.

h) Risiko Kepatuhan

Adalah risiko akibat bank tidak mematuhi dan/atau tidak

melaksanakan peraturan perundang-undangan dan ketentuan

yang berlaku, seperti ketentuan Kewajiban Pemenuhan Modal

Minimum (KPMM), Kualitas Aktiva Produktif (KAP),

Pembentukan Penyisihan Aktiva Produktif (PPAP), Batas

Maksimum Pemberian Kredit (BMPK) dan risiko lain yang

b. Risiko Kredit

Salah satu risiko yang dihadapi bank adalah risiko tidak

terbayarnya kredit yang telah diberikan atau yang sering disebut risiko

kredit. Risiko kredit atau default risk umumnya timbul dari berbagai

kredit yang masuk dalam kategori bermasalah atau Non Performing

Loan. Dendawijaya (2009:81) mengatakan bahwa kredit bermasalah

merupakan kegagalan pihak debitur memenuhi kewajibannya untuk

membayar angsuran (cicilan) pokok kredit beserta bunga yang telah

disepakati kedua belah pihak dalam perjanjian kredit. Sedangkan

menurut Siamat (2001:174) pengertian kredit bermasalah adalah

sebagai berikut: “Kredit bermasalah atau problem loan dapat diartikan

sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya

faktor kesenjangan dan/atau karena faktor eksternal diluar kemampuan

debitur.” Menurut pengertian diatas, berarti kredit bermasalah

merupakan pinjaman yang mengalami penangguhan dalam

pembayaran angsuran pokok dan tunggakan bunga atau bahkan tidak

dilunasi sama sekali, dikarenakan ketidakmampuan debitur untuk

membayarnya, sehingga pengembalian kredit tidak dilakukan tepat

waktu dan jumlah pengembaliannya tidak sesuai dengan perjanjian

kredit.

Sedangkan dalam perbankan syariah risiko kredit disebut

dengan risiko pembiayaan yaitu, penyediaan uang atau tagihan yang

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak

yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah

jangka waktu tertentu dengan imbalan atau bagi hasil.

Sebenarnya risiko kredit dalam perbankan konvensional dan

risiko pembiayaan dalam perbankan syariah sama. Yang membedakan

hanyalah dalam perhitugan margin nya.

Implikasi bagi pihak bank sebagai akibat dari timbulnya kredit

bermasalah adalah (Dendawijaya 2009):

1) Hilangnya kesempatan untuk memperoleh income (pendapatan)

dari kredit yang diberikannya, sehingga mengurangi perolehan laba

dan berpengaruh buruk bagi rentabilitas bank.

2) Rasio kualitas aktiva produktif atau yang lebih dikenal dengan

BDR (bad debt ratio) menjadi semakin besar yang menggambarkan

terjadinya situasi yang memburuk.

3) Bank harus memperbesar penyisihan untuk cadangan aktiva

produktif yang diklasifikasikan berdasarkan ketentuan yang ada.

Hal ini pada akhirnya akan mengurangi besarnya modal bank dan

akan sangat berpengaruh terhadap CAR (capital adequacy ratio).

4) ROA (return on assets) mengalami penurunan. Sebagai akibat dari

komplikasi butir b,c dan d tersebut di atas adalah menurunnya nilai

tingkat kesehatan bank bebrdasarkan perhitungan menurut metode

Menurut Dendawijaya (2009) kredit bermasalah adalah

kredit-kredit yang kategori kolektibilitasnya masuk dalam kriteria

kredit macet dan dihitung dengan menggunakan rasio NPL (Non

Performing Loan). Rasio ini menunjukkan kemampuan manajemen

bank dalam mengelola kredit bermasalah yang diberikan oleh bank.

Artinya, semakin tinggi rasio ini maka akan semakin buruk kualitas

kredit bank yang menyebabkan jumlah kredit bermasalah semakin

besar, maka kemungkinan suatu bank dalam kondisi bermasalah

semakin besar yaitu kerugian yang diakibatkan tingkat

pengembalian kredit macet. Keberadaan Non Performing Loan

dalam jumlah yang cukup banyak dapat menimbulkan kesulitan

sekaligus menurunkan tingkat kesehatan bank yang bersangkutan.

Besarnya NPL yang diperbolehkan oleh Bank Indonesia sesuai

dengan Peraturan BI No 15/2/PBI/2013 adalah maksimal 5%, jika

melebihi 5% maka akan mempengaruhi penilaian tingkat kesehatan

bank yang bersangkutan, yaitu akan mengurangi nilai. Meskipun

tidak dapat menghindari penuh risiko kredit, tetapi diusahakan agar

jumlah kredit yang bermasalah berada dalam batas yang wajar.

Berdasarkan (SE BI No13/30/DPNP Tanggal 16 Desember

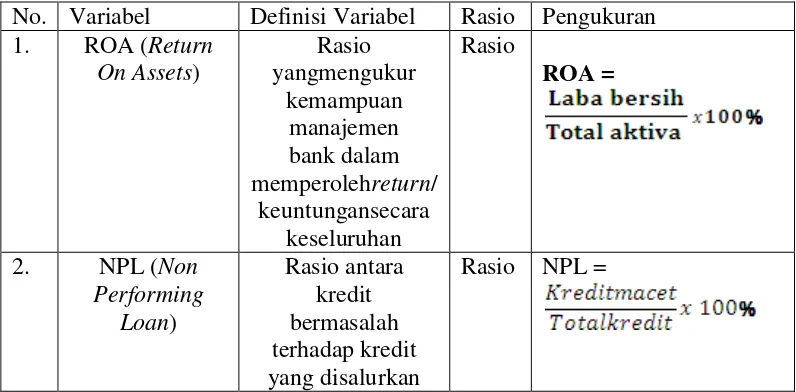

2011) maka secara sistematis NPL dapat dirumuskan sebagai

NPL =

Terdapat beberapa hal yang menyebabkan naik turunnya

NPL suatu bank, diantaranya sebagai berikut (Wityasari, 2015):

1) Kemauan atau itikad baik debitur

Kemampuan debitur dari sisi finansial untuk melunasi

pokok dan bungan pinjaman tidak akan ada artinya tanpa

kemauan atau itikad baik dari debitur sendiri.

2) Kebijakan pemerintah dan Bank Indonesia

Kebijakan pemerintah dapat mempengaruhi tinggi

rendahnya NPL suatu bank, misalnya kebijakan pemerintah

tentang kenaikan harga BBM akan menyebabkan perusahaan

yang banyak menggunakan BBM dalam kegiatan produksinya

akan membutuhkan dana tambahan yang diambil dari laba yang

dianggarkan untuk pembayaran cicilan utang untuk memenuhi

biaya produksi yang tinggi, sehingga perusahaan tersebut akan

mengalami kesulitan dalam membayar utang-utangnya kepada

bank. Demikian juga halnya dengan PBI, peraturan-peraturan

Bank Indonesia mempunyai pengaruh langsung maupun tidak

langsung terhadap NPL suatu bank. Jika BI menaikkan BI Rate

yang akan menyebabkan suku bunga kredit mengalami

kenaikkan, dengan sendirinya kemampuan debitur dalam

3) Kondisi perekonomian

Kondisi perekonomian mempunyai pengaruh besar

terhadap kemampuan debitur dalam melunasi utang-utangnya.

Indikator-indikator ekonomi makro diantaranya adalah inflasi

dan kurs rupiah.

c. Kecukupan Modal

Modal bank terdiri dari modal inti dan modal pelengkap.

Modal inti terdiri dari modal disetor dan cadangan tambahan modal

yang terdiri dari faktor penambah (agio, modal sumbangan, cadangan

umum modal, cadangan tujuan modal dll). Sedangkan modal

pelengkap terdiri dari cadangan evaluasi aktiva tetap, modal pinjaman,

pinjaman subordinasi dan peningkatan nilai penyertaan pada

portofolio (Darmawi, 2011: 84). Fungsi modal bagi bank adalah

(Siamat, 2001: 99):

1) Melindungi deposan dengan menangkal semua kerugian usaha

perbankan sebagai akibat salah satu resiko usaha.

2) Untuk meningkatkan kepercayaan masyarakat dengan kemampuan

bank untuk memenuhi kewajiban yang telah jatuh tempo.

3) Membiayai kebutuhan aktiva tetap.

4) Untuk memenuhi ketentuan permodalan minimum.

5) Sebagai indikator kekayaan bank.

Selain itu modal merupakan faktor yang amat penting bagi

menjaga kepercayaan masyarakat. Sebagaimana layaknya sebuah

badan usaha, modal bank harus dapat digunakan untuk menjaga

kemungkinan timbulnya risiko kerugian akibat dari pergerakan aktiva

bank yang pada dasarnya sebagian besar berasal dari pinjaman pihak

ketiga (dana titipan / dana masyarakat). BI sebagai otoritas moneter

menetapkan ketentuan mengenai kewajiban penyediaan modal

minimum yang harus selalu dipertahankan oleh bank yang diproksikan

dengan CAR (Capital Adequacy Ratio). CAR adalah rasio permodalan

yang menunjukkan kemampuan bank dalam mengembangkan usaha

dan menampung risiko kerugian yang diakibatkan oleh kegiatan

operasional perusahaan. Semakin banyak modal yang dihimpun bank

maka operasional bank dapat berjalan lancar. CAR juga dapat

digunakan sebagai rasio permodalan yang digunakan untuk

melindungi nasabah sehingga mempertahankan kepercayaan terhadap

bank. Setiap bank diwajibkan untuk memelihara rasio kecukupan

modal atau CAR (Dendawijaya, 2009).

Secara sistematis, menurut Kasmir (2010: 286) perhitungan

CAR =

Keterangan : ATMR (Aktiva Tertimbang Menurut Risiko)

ATMR terdiri dari aktiva neraca yang diberikan bobot sesuai

kadar risiko kredit yang melekat. ATMR diperoleh dengan cara

mengalikan nilai nominal aktiva dengan bobot risiko masing-masing

aktiva (Darmawi, 2011: 98).

d. Profitabilitas (ROA)

Profitabilitas merupakan kemampuan bank untuk

menghasilkan atau memperoleh laba secara efektif dan efisien.

Profitabilitas perusahaan perbankan menunjukkan pendapatan yang

mampu dihasilkan oleh perusahaan dalam satu atau setiap periode.

Tingginya profitabilitas suatu bank dapat menunjukkan bahwa

sebagian besar kinerja bank tersebut dapat dikatakan baik, karena

diasumsikan bahwa bank telah beroperasi secara efektif dan efisien

dan memungkinkan bank untuk memperluas usahanya.

Rasio profitabilitas dapat digunakan untuk mengukur seberapa

besar kemampuan perusahaan memperoleh laba, baik hubungannya

dengan penjualan, asset, maupun laba bagi modal sendiri. Dalam

pengukuran kinerja perusahaan pada umumnya diproksikan dengan

Return On Equity (ROE) dan Return On Assets (ROA) pada industri

perbankan. Profitabilitas yang digunakan dalam penelitian ini

diproksikan dengan Return On Assets (ROA), karena ROA

operasi perusahaan. Selain itu Bank Indonesia juga lebih

mengutamakan nilai profitabilitas suatu bank diukur dengan ROA

karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu

bank diukur dengan asset yang dananya sebagian besar berasal dari

simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur

tingkat profitabilitas bank (Siamat, 2001:102). ROA digunakan untuk

mengukur efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya. Apabila ROA

meningkat berarti profitabilitas perusahaan meningkat sehingga

dampak akhirnya adalah peningkatan profitabilitas. ROA dihitung

menggunakan rumus (Dendawijaya, 2009:118) :

ROA =

Tujuan penggunaan rasio profitabilitas bagi perusahaan maupun

bagi pihak luar perusahaan (Kasmir, 2014: 197) yaitu:

1) Untuk mengukur dan menghitung laba yang diperoleh perusahaan

dalam satu periode tertentu,

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan

tahun sekarang,

3) Untuk menilai perkembangan laba dari waktu ke waktu,

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal

sendiri,

5) Untuk mengukur produktivitas seluruh dana perusahaan yang

Selain itu manfaat yang diperoleh adalah untuk:

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan

dalam satu periode,

2) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang,

3) Mengetahui perkembangan laba dari waktu ke waktu,

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal

sendiri,

5) Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

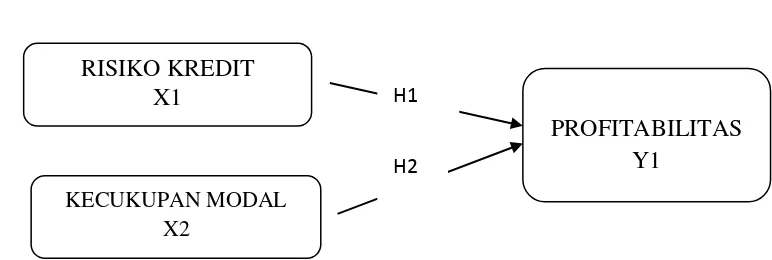

D. Kerangka Pemikiran

Gambar 2.0 Kerangka Pemikiran

Hasil penelitian ini dapat digunakan untuk mengetahui pengaruh risiko

yang terjadi dalam sutau perbankan dan kecukupan modal terhadap

profitabilitas.

PROFITABILITAS Y1

RISIKO KREDIT X1

KECUKUPAN MODAL X2

H1

E. Hipotesis

Hipotesis adalah dugaan sementara atau kesimpulan sementara atas

topik masalah yang hendak diteliti (Fitri, 2013). Adanya research gap /

penelitian-penelitian sebelumnya dengan ketidaksamaan teori, maka

diharapkan hipotesis ini cukup valid untuk diuji. Berdasarkan teori dan latar

belakang permasalahan yang telah dikemukakan sebelumnya maka dapat

dibuat beberapa hipotesis terhadap permasalahan sebagai berikut:

1. Pengaruh Risiko Kredit (NPL/NPF) Terhadap Profitabilitas (ROA)

Non Performing Loan atau yang sering disebut kredit

bermasalah dapat diartikan sebagai pinjaman yang mengalami kesulitan

pelunasan akibat adanya faktor kesenjangan atau faktor eksternal di luar

kemampuan kendali debitur. Rasio ini menunjukkan kemampuan

manajemen bank dalam mengelola kredit bermasalah yang diberikan

oleh bank. Artinya, semakin tinggi rasio ini maka akan semakin buruk

kualitas kredit bank yang menyebabkan jumlah kredit bermasalah

semakin besar maka kemungkinan suatu bank dalam kondisi

bermasalah semakin besar yaitu kerugian yang diakibatkan tingkat

pengembalian kredit macet. Dendawijaya (2009) mengemukakan

dampak dari Non Performing Loan yang tidak wajar salah satunya

adalah hilangnya kesempatan memperoleh income (pendapatan) dari

kredit yang diberikan, sehingga mengurangi perolehan laba dan

Penelitian yang dilakukan Lya (2015) menunjukkan bahwa NPL

berpengaruh negatif signifikan terhadap ROA. Semakin tinggi Non

Performing Loan (NPL) maka semakin besar risiko yang disalurkan

bank sehingga semakin rendah pendapatan sehingga Return On Asset

(ROA) menurun.

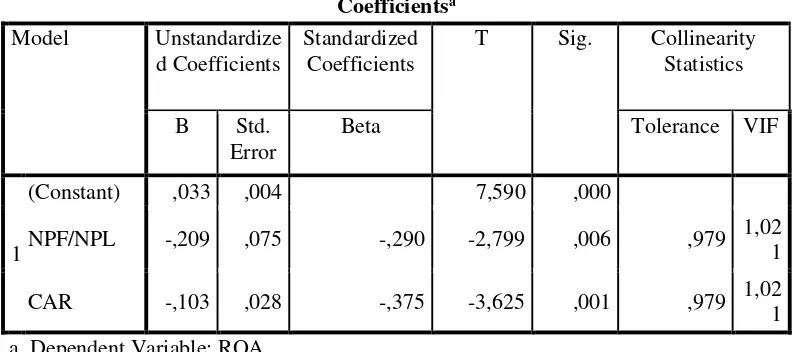

H1 : NPL berpengaruh negatif terhadap ROA

2. Pengaruh Kecukupan Modal (CAR) Terhadap Profitabilitas (ROA)

Capital Adequacy Ratio adalah rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit,

penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari

modal sendiri bank disamping memperoleh dana dari sumber di luar

bank, seperti dana dari masyarakat, pinjaman, dan lain–lain. CAR

merupakan indikator terhadap kemampuan bank untuk menutupi

penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang

disebabkan oleh aktiva yang beresiko. Semakin tinggi CAR maka

semakin baik kemampuan bank tersebut untuk menanggung risiko dari

setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi maka

bank tersebut mampu membiayai kegiatan operasional dan memberikan

kontribusi yang cukup besar bagi profitabilitas (Dendawijaya, 2001).

Penelitian yang dilakukan oleh Dwihilda (2014) dan

menunjukkan bahwa CAR berpengaruh positif terhadap (ROA).

Dengan demikian dapat dirumuskan bahwa :

46 BAB III

METODE PENELITIAN

A. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data

kuantitatif. Data kuantitatif adalah data yang berbentuk angka atau bilangan.

Dan nilainya bisa berubah-ubah atau bersifat variatif. Dalam penelitian ini

berupa data mengenai profitabilitas (ROA), risiko kredit (NPL) dan

kecukupan modal (CAR) pada bank syariah yang bersangkutan. Serta

dikumpulkan dengan menggunakan data sekunder.

Menurut (Bawono, 2006:29) yang dimaksud data sekunder adalah

data yang diperoleh secara tidak langsung atau penelitian arsip yang memuat

peristiwa masa lalu. Data sekunder dapat diperoleh oleh peneliti dari laporan

keuangan perbankan baik dari buku, internet, jurnal, dll. Dan dalam

penelitian ini data sekunder diperoleh dari annual report bank yang telah

dipublikasikan tiap tahunnya oleh bank yang bersangkutan. Periode

penelitian selama lima tahun yaitu dari tahun 2010-2014.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perbankan syariah yang termasuk

dalam kategori BUSN Devisa dan Non Devisa di Indonesia pada periode

2010-2014, dimana data diperoleh dari berbagai sumber informasi antara

lain website masing-masing bank yang bersangkutan, www.bi.go.id dan