SYARIAH DI INDONESIA

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DEMI NASTITI WIDIASIH

NIM 213 13 034

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

SYARIAH DI INDONESIA

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DEMI NASTITI WIDIASIH

NIM 213 13 034

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

KARENA MISKIN YANG SESUNGGUHNYA YAITU HIDUP TANPA ILMU DAN BEKAL AGAMA YANG SEIMBANG

PERSEMBAHAN

Untuk orangtuaku tercinta,

Ayah, Panca Darma, Ibu, Sriyanah,

Adik-adik Dewi Puji Lestari, dan Herlina P.w, Para dosen-dosenku, serta dosen pembimbing Ibu Hikmah Endraswati,

syafaatnya di yaumil kiyamah. Rasa syukur tidak lupa penulis panjatkan atas selesainya laporan penelitian ilmiah berupa skripsi ini. Penulis berharap dengan selesainya skripsi ini dapat bermanfaat bagi seluruh kalangan masyarakat yang membutuhkan.

Dari penulisan skripsi ini, penulis menyadari bahwa ketelitian serta ketekunan sangat diperlukan untuk menunjang selesainya penelitian ini. Penulis menyadari banyak hal dalam proses penyelesaian skripsi ini, salah satunya yaitu mengenai betapa berharganya sebuah waktu. Manusia diberikan waktu setiap harinya sebanyak 24 jam, apabila dikalikan dengan berapa lama kita hidup sudah berapa banyak waktu yang diberikan Allah kepada kita umat-Nya. Memanfaatkan waktu yang diberikan oleh Allah kepada umatnya bukan perkara yang mudah apabila disadari, banyak umat yang hanya menghabiskan waktu setiap harinya untuk bersantai dan bahkan berbuat hal-hal yang tercela. Melakukan penelitian seperti yang dilakukan oleh penulis ini, di niatan untuk memanfaatkan waktu yang diberikan oleh Allah pada perkara yang baik dan bermanfaat, seperti halnya perintah Allah kepada umat-Nya yaitu berlomba-lombalah dalam kebaikan.

Dalam penulisan penelitian ini, penulis menyadari bahwa masih banyak kesalahan serta kekurangan yang penulis lakukan, mulai dari penulisan, referensi, sampai dengan lamanya waktu yang dibutuhkan dalam penyelesaian. Oleh karena itu penulis mengucapakan terimakasih yang sebesar-besarnya kepada seluruh pihak yang membantu dalam proses penyelesaian penelitian ini. Ucapan terimakasih penulis sampaikan kepada :

1. Dr. Rahmat Haryadi, M. Pd selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Dr. Anton Bawono, M. Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

6. Orang tua tercinta, Ayah Panca Darma dan Ibu Sriyanah serta adik-adik, sahabat atas doa yang diberikan kepada penulis.

7. UKM KSEI sebagai tempat menimba ilmu selain dalam perkuliahan. 8. Orang-orang terdekat yang banyak memberikan dukungan dan doa kepada

penulis, Dewi, Herlina, Aan, Rani.

Penulis menyadari bahwa penelitian ini masih banyak kelemahannya, sehingga kritik dan saran penulis harapkan. Semoga dengan terselesaikannya skripsi ini dapat bermanfaat bagi seluruh masyarakat yang membaca.

Salatiga, Juni 2017

IAIN Salatiga. Pembimbing: Dr. Hikmah Endraswati, M. Si.

Penelitian ini dilatarbelakangi oleh kondisi kinerja keuangan perbankan di Indonesia yang tidak stabil, bahkan jika dibandingkan dengan Malaysia, posisi Indonesia masalah kalah jauh persaingannya dalam sektor keuangan syariah. Mengahadapi masalah seperti itu, maka perusahaan harus memiliki strategi lanjut dalam upaya peningkatan kinerja keuangan suatu perusahaan. Tujuan penelitian ini untuk mengetahui pengaruh remunerasi yang diberikan kepada dewan direksi Unit Usaha Syariah di Indonesia terhadap kinerja keuangan Unit Usaha Syariah.

Jenis penelitian dalam penelitian ini yaitu kuantitatif. Populasi yang diambil yaitu 22 Unit Usaha Syariah di Indonesia. Sampel yang diambil sebanyak 12 Unit Usaha Syariah diambil masing-masing 5 periode, dari periode 2011-2015. Data yang diperoleh kemudian diolah dengan SPSS versi 16. Analisis ini meliputi uji Ttest, uji Ftest, uji koefisien determinan (R2), uji asumsi klasik, dan uji hipotesis.

Dalam penelitian ini juga dilakukan metode robustnes untuk melihat konsistensi hasil pada kinerja keuangan secara keseluruhan dengan kinerja keuangan ketika dibagi menjadi dua yaitu kinerja keuangan tinggi dan kinerja keuangan rendah.

Hasil uji Ttest menunjukkan bahwa remunerasi tetap dan fasilitas secara

parsial berpengaruh positif signifikan terhadap kinerja keuangan. Sedangkan total remunerasi secara parsial berpengaruh positif tidak signifikan terhadap kinerja keuangan. Pada kondisi setelah penerapan metode robustness terhadap ROA sebagai alat ukur kinerja keuangan yaitu dengan cara split data menjadi kinerja tinggi dan rendah, secara parsial menunjukkan bahwa remunerasi tetap berpengaruh positif signifikan terhadap kinerja keuangan tinggi.sedangkan remunerasi fasillitas dan total remunerasi dapat disimpulkan tidak berpengaruh terhadap kinerja keuangan tinggi. Kemudian pada kinerja keuangan rendah, secara parsial menunjukkan bahwa remunerasi tetap, fasilitas, serta total remunerasi tidak berpengaruh pada kinerja keuangan Unit Usaha Syariah. Secara simultan, remunerasi tetap dan fasilitas berpengaruh signifikan terhadap kinerja keuangan Unit Usaha Syariah dengan pengaruh sebesar 33,4% sisanya 66,6% dijelaskan oleh variabel lain di luar model ini.

PENGESAHAN... v

PERNYATAAN KEASLIAN TULISAN DAN KESEDIAAN PUBLIKASI .. vi

MOTTO DAN PERSEMBAHAN ... vii

DECLARATION ... viii

Kata Pengantar ... ix

Abstrak ... xi

Daftar Isi ... xii

Daftar Tabel ... xv

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 13

C. Tujuan Penelitian ... 14

D. Kegunaan Penelitian ... 15

E. Sistematika Penulisan ... 16

BAB II LANDASAN TEORI ... 18

A. Telaah Pustaka ... 18

B. Kerangka teori ... 21

1. Teori Agensi ... 21

2. Remunerasi ... 24

3. Kinerja Keuangan Perusahaan ... 27

4. Kaitan Remunerasi Dewan Direksi dengan Kinerja Keuangan ... 29

B. Populasi dan Sampel ... 35

1. Populasi ... 35

2. Sampel ... 36

C. Definisi Operasional dan Pengukuran variabel ... 37

1. Variabel Independen ... 37

2. Variabel dependen ... 39

D. Teknik Analisis ... 40

BAB IV ANALISIS DATA DAN PEMBAHASAN... 46

A. Deskriptif Statistik ... 46

B. Analisis Data ... 47

1. Uji Asumsi Klasik ... 47

a. Uji Multikoloniaritas... 47

b. Uji Autokorelasi ... 48

c. Uji Heteroskedastisitas ... 50

d. Uji Normalitas ... 52

2. Uji Regresi ... 54

a. Pengaruh variabel remunerasi tetap dan fasilitas dewan direksi terhadap kinerja keuangan Unit Usaha Syariah ... 54

b. Pengaruh variabel total remunerasi dewan direksi terhadap kinerja keuangan Unit Usaha Syariah ... 56

c. Pengaruh variabel remunerasi tetap dan variabel remunerasi fasilitas dewan direksi terhadap kinerja keuangan tinggi Unit Usaha Syariah ... 57

d. Pengaruh variabel total remunerasi dewan direksi terhadap kinerja keuangan tinggi Unit Usaha Syariah ... 59

A. Kesimpulan ... 74

B. Saran ... 75

Daftar Pustaka ... 76

Tabel 1.2. Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah ... 5

Tabel 1.3 Tabel Research GAP ... 7

TABEL 3.1 Sampel Penelitian ... 37

Tabel 3.2Tabel pengambilan keputusan autokerelasi ... 44

Tabel 4.1 Hasil Uji Diskriptif Statistik ... 46

Tabel 4.2 Hasil Uji Multikoloniaritas Model Regresi Pertama ... 47

Tabel 4.3 Hasil Uji MultikoloniaritasModel Regresi Kedua ... 47

Tabel 4.4 Hasil Uji Model Regresi Pertama ... 48

Tabel 4.5 Hasil Runs Model Regresi Pertama ... 49

Tabel 4.6 Hasil Uji Autokorelasi Model Regresi Kedua ... 49

Tabel 4.7 Hasil Runs Model Regresi Kedua ... 50

Tabel 4.8 Hasil Uji Kolmogorov-Smirnov Regresi Pertama ... 52

Tabel 4.9. Hasil Uji Kolomogorov-Smirnov Model Regresi Kedua ... 53

Tabel 4.10 Hasil Model Summary Model Regresi Pertama... 54

Tabel 4.11 Hasil Pengujian Regresi Uji t Model Pertama ... 54

TABEL 4.12 Hasil Pengujian Regresi Uji F Model Pertama... 55

TABEL 4.13 Hasil Uji F Model Kedua ... 56

Tabel 4.14 Hasil Pengujian Regresi Model Kedua ... 57

Tabel 4.15 Hasil Uji F Model Pertama pada Kinerja Tinggi ... 57

Tabel 4.16 Hasil Pengujian Regresi Model Pertama pada Kinerja Tinggi ... 58

Tabel 4.17 Uji F Model Regresi Kedua pada Kinerja Tinggi ... 59

Tabel 4.18 Hasil Pengujian Regresi Model Kedua pada Kinerja Tinggi ... 60

Tabel 4.19 Hasil Uji F Model Pertama pada Kinerja Rendah ... 60

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan terhadap suatu usaha atau organisasi perusahaan sangat erat hubunganya dengan produktifitas yang ada di dalam perusahaan tersebut. Salah satu cara peningkatan produktifitas di dalam suatu perusahaan yaitu dengan cara menetapkan pemberian remunerasi yang ditujukan kepada karyawan atas prestasi yang dapat dicapai, dengan demikian sumber daya manusia yang ada di dalam perusahaan tersebut dapat melakukan tindakan-tindakan yang dapat memberikan kontribusi kepada perusahaan secara professional karena adanya keseimbangan antara kebutuhan karyawan dengan tuntutan yang ada dalam suatu perusahaan (Syoyara & Januarti, 2014: 1).

menunjukkan suatu instansi dikategorikan sebagai intansi yang baik dan unggul, salah satunya yaitu menunjukkan adanya perkembangan keuntungan (Syoyara & Januarti, 2014: 1).

Persaingan bisnis yang ada saat ini menuntut semua perusahaan agar bisa unggul dalam bersaing dengan cara memanfaatkan segala potensi ataupun kemampuan yang dimiliki secara maksimal. Pemberian remunerasi kepada dewan direksi mempunyai peran penting terhadap kinerja manajerial dalam suatu perusahaan, memberikan kontribusi pada proses keefektifan organisasional, mulai dari perencanaan hingga pengawasan yang dilaksanakan oleh seorang manager (Syoyara & Januarti, 2014: 1) .

Menurut Undang-undang RI Nomor 21 tahun 2008, bank syariah merupakan bank yang dalam operasional kegiatan usahanya berdasarkan prinsip syariah atau bank yang mengikuti ketentuan-ketentuan syariah dalam islam. Selain bank syariah, bank konvensional juga menyediakan unit usaha yang di dalamnya juga mengikuti prinsip syariah yang disebut dengan istilah Unit Usaha Syariah (UUS). Menurut Peraturan Bank Indonesia Nomor 11/10/PBI/2009, Unit Usaha Syariah merupakan salah satu unit kerja yang dimiliki oleh Bank Umum Konvensional yang memiliki fungsi sebagai kantor induk dari kantor yang menjalankan kegiatan usaha berdasarkan prinsip syariah.

yang ditetapkan dan diberikan kepada dewan direksi, dewan komisaris, pegawai yang bersifat tetap maupun variabel dalam bentuk tunai maupun tidak tunai disesuaikan dengan tugas dan wewenang masing-masing. Menurut Sydam dalam Fauzi (2014: 173), Kompensasi merupakan bentuk balas jasa perusahaan pada pengorbanan waktu, tenaga, dan pikiran yang diberikan kepada karyawan dalam bentuk kompensasi finansial (gaji, upah, insentif) dan dalam bentuk kompensasi nonfinansial (tunjangan dan THR). Kebijakan remunerasi memiliki dua jenis yaitu remunerasi yang bersifat tetap dan remunerasi bersifat variabel.

Menurut PBI Nomor 11/33/PBI/2009, Dewan Direksi merupakan organ perseroan yang mempunyai wewenang dan tanggung jawab terhadap perjalanan bisnis pada perusahaan perseroan sesuai dengan tujuan perseroan. Tugas seorang dewan direksi yaitu memperbaiki kinerja keuangan dari satu periode ke periode lain, kinerja keuangan merupakan gambaran kondisi keuangan suatu bank pada periode tertentu yang didalamnya mencakup aspek penghimpunan dana maupun penyaluran dana yang dikelola pada bank tersebut (Rasim, 2015: 4).

Kinerja keuangan dapat dikatakan semakin baik dan unggul dalam persaingan, jika di dalam suatu perusahaan tersebut ada perbaikan yang dilaksanakan secara berkala di setiap periodenya. Oleh karena itu, diperlukan adanya peraturan ataupun mekanisme pengendalian yang secara efektif dan efisien dalam kegiatan operasional perusahaan. Mekanisme perbaikan kinerja keuangan dengan cara penerapan tata kelola yang baik dalam organisasi, yang sering di kenal dengan istilah good corporate governance (GCG) (Laksana, 2015: 282).

sebesar 0,31%. Walaupun ada peningkatan jumlah asset pada tahun 2012 menuju 2013, prosentase marketshare perbankan syariah di Indonesia belum dapat meningkatkan prosentase marketshare dari angka 4,69%. Apabila dibandingkan dengan Negara Malaysia dengan jumlah asset perbankan syariah pada akhir tahun 2012 hampir menyentuh angka 200 triliun, perbankan syariah di Malaysia mampu menghasilkan prosentase marketshare pada angka 23% (republika.co.id, 2013).

Berikut tabel gabungan laba rugi Bank Umum Syariah dan Unit Usaha Syariahdan tabel rasio CAR gabungan Bank Umum Syariah dan Unit Usaha Syariah yang menunjukkan kinerja keuangan pada Unit Usaha Syariah (www.ojk.go.id) :

Tabel 1.1. Laba Rugi Gabungan Bank Umum Syariah Dan Unit Usaha Syariah (Dalam

jutaan Rupiah)

NO INDIKATOR 2010 2011 2012 2013 2014 2015 1 Laba/Rugi 1.028 239 2.466 3.230 1.004 1.317

Sumber : www.ojk.go.id, 2015

Tabel 1.2. Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah

Sumber : www.ojk.go.id, 2015

Dari Tabel 1.1, dapat dilihat bahwa setiap periode kinerja keuangan dari perbankan syariah di Indonesia mengalami perubahan yang tidak stabil pada setiap tahunnya, dilihat dari perubahan keuntungan yang diperoleh pada tahun 2011 yang mengalami peurunan laba dengan angka yang tidak sedikit yaitu

NO INDIKATOR 2010 2011 2012 2013 2014 2015

1 ROA 1,67% 2,67% 2,64% 2,79% 2,26% 2,30%

2 ROE 17,58% 18,95% 20,54% 21,22% 16,13% 16,15%

3 NPF 4,01% 6,11% 6,15% 6,50% 7,89% 9,25%

dari keuntungan pada tahun 2010 sebesar 1.208.000.000 menjadi 239.000.000 pada tahun 2011, penurunan tersebut tidak hanya terjadi pada tahun tersebut melainkan terulang kembali pada tahun 2013 menuju tahun 2014.

Tabel 1.2, dapat terlihat bahwa kinerja keuangan perbankan syariah tidak menunjukkan hasil yang menunjukkan bahwa perbankan syariah Indonesia unggul, hal tersebut terlihat pada prosentase NPF yang pada setiap tahun mengalami kenaikan rasio secara terus menerus, kenaikan tersebut menunjukkan bahwa masih banyak terjadi kredit macet ataupun human error pada perbankan syariah di Indonesia, oleh karena itu diperlukan adanya langkah pengelolaan perusahaan yang tepat untuk dijalankan, guna menstabilkan hasil kinerja keuangan dari suatu perusahaan.

Penelitian mengenai kinerja keuangan sebelumnya telah dilakukan oleh Krauter (2013) dalam penelitiannya yang berjudul Executive remuneration and financial performance: a Study of Branzilan Companies, menyimpulkan bahwa

variabel Financial remuneration berpengaruh positif signifikan terhadap financial performance, dan variabel financial remuneration dan non financial

remuneration berpengaruh signifikan terhadap financial performance dengan

objek penelitianya yaitu 82 perusahaan non keuanganyang termasuk Brazilian companies.

menunjukkan perbedaan hasil penelitian dari satu peneliti dengan peneliti yang lain, kemudian dari perbedaan tersebut penulis akan berusaha memberikan hasil yang membedakan hasil penelitian yang sedang dikerjakan dengan hasil penelitian yang sudah ada. Berikut tabel 1.3 Research GAP dari beberapa peneliti yang sudah ada :

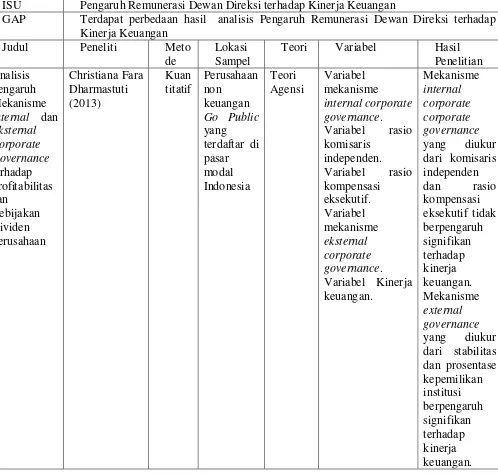

Tabel 1.3 Tabel Research GAP

ISU Pengaruh Remunerasi Dewan Direksi terhadap Kinerja Keuangan

GAP Terdapat perbedaan hasil analisis Pengaruh Remunerasi Dewan Direksi terhadap Kinerja Keuangan

Judul Peneliti Meto

de

Lokasi Sampel

2003-Independent

Perbedaan penelitian yang dilakukan satu peneliti dengan peneliti yang lain, adalah sampel, yang mana dalam penelitian ini sampel penelitian yaitu Unit Usaha Syariah yang terdaftar di Website Bank Syariah periode 2011-2015, sedangkan penelitian lain diantaranya yaitu: perusahaan keuangan non keuangan Go Public, perusahaan properti, perusahaan manufaktur, perbankan konvensional, distressed firms and matched non-distressed, Commercial banking, insurance company, investment company.

eksekutif, kompensasi dengan melibatkan risiko bisnis sebagai variabel moderasi, kompensasi bonus, financial remuneration, directors remuneration, CEO remuneration, Board remueration, excutive compensation.

Perbedaan ketiga, dilihat dari periode penelitian yang terlihat pada tabel research gap rata-rata menggunakan periode pelaporan keuangan pada tahun 2008-2011, namun pada penelitian ini yang dipakai adalah periode 2011-2015 dengan objek penelitian yang berbeda, sehingga dapat memprediksikan kinerja keuangan pada periode selanjutnya ditinjau dari variabel remunerasi dewan direksi beserta semua komponen didalamnya.

Perbedaan keempat terletak pada pengukuran kinerja keuangan yang digunakan, dalam penelitian ini kinerja keuangan diukur dengan rasio ROA (Return On Asset) dan dilakukan pula pengukuran kinerja keuangan dengan cara menspesifikasikan nilai ROA menjadi kinerja tinggi dan kinerja rendah, sehingga dalam penelitian ini akan diketahui bahwa ada beberapa UUS (Unit Usaha Syariah) dengan kinerja tinggi dan UUS (Unit Usaha Syariah) dengan kinerja rendah. Berdasarkan uraian latar belakang diatas, maka dari itu judul

yang digunakan dalam penelitian ini adalah “Analisis Pengaruh Remunerasi

Dewan Direksi terhadap Kinerja Keuangan pada Unit Usaha Syariah di

Indonesia”.

B.Rumusan Masalah

2. Bagaimana pengaruh remunerasi fasilitas dewan direksi terhadap kinerja keuangan Unit Usaha Syariah di Indonesia?

3. Bagaimana pengaruh total remunerasi dewan direksi terhadap kinerja keuangan Unit Usaha Syariah di Indonesia?

4. Bagaimana pengaruh remunerasi tetap dewan direksi terhadap kinerja keuangan yang tinggi pada Unit Usaha Syariah di Indonesia?

5. Bagaimana pengaruh remunerasi tetap dewan direksi terhadap kinerja keuangan yang rendah pada Unit Usaha Syariah di Indonesia?

6. Bagaimana pengaruh remunerasi fasilitas dewan direksi terhadap kinerja keuangan yang tinggi pada Unit Usaha Syariah di Indonesia?

7. Bagaimana pengaruh remunerasi fasilitas dewan direksi terhadap kinerja keuangan yang rendah Unit Usaha Syariah di Indonesia?

8. Bagaimana pengaruh total remunerasi dewan direksi terhadap kinerja keuangan yang tinggi pada Unit Usaha Syariah di Indonesia?

9. Bagaimana pengaruh total remunerasi dewan direksi terhadap kinerja keuangan yang rendah pada Unit Usaha Syariah di Indonesia?

C.Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Mengetahui pengaruh remunerasi dewan direksi terhadap kinerja keuangan Unit Usaha Syariah di Indonesia.

3. Mengetahui pengaruh total remunerasi dewan direksi terhadap kinerja keuangan Unit Usaha Syariah di Indonesia.

4. Mengetahui pengaruh remunerasi tetap dewan direksi terhadap kinerja keuangan yang tinggi pada Unit Usaha Syariah di Indonesia.

5. Mengetahui pengaruh remunerasi tetap dewan direksi terhadap kinerja keuangan yang rendah pada Unit Usaha Syariah di Indonesia.

6. Mengetahui pengaruh remunerasi fasilitas dewan direksi terhadap kinerja keuangan yang tinggi pada Unit Usaha Syariah di Indonesia.

7. Mengetahui pengaruh remunerasi fasilitas dewan direksi terhadap kinerja keuangan yang rendah Unit Usaha Syariah di Indonesia.

8. Mengetahui pengaruh total remunerasi dewan direksi terhadap kinerja keuangan yang tinggi pada Unit Usaha Syariah di Indonesia.

9. Mengetahui pengaruh total remunerasi dewan direksi terhadap kinerja keuangan yang rendah pada Unit Usaha Syariah di Indonesia?

D.Kegunaan Penelitian

1. Bagi Unit Usaha Syariah, penelitian ini diharapkan dapat memberikan informasi mengenai pengaruh remunerasi dewan direksi terhadap peningkatan kinerja keuangan suatu instansi, sehingga Unit Usaha Syariah mampu mencapai tingkat keuntungan yang diharapkan, sehingga tujuan ataupun target kedepan untuk menjadi bank syariah dapat saja terwujud. 2. Bagi Mahasiswa, penelitian ini diharapkan dapat memberikan info

Syariah dalam pencapaian tujuan sesuai dengan prinsip syariah yang semestinya dijalankan dilihat dari segi remunerasi pihak dewan direksi yang menerima.

3. Bagi Masyarakat, penelitian ini diharapkan dapat memberikan wawasan baru dalam bidang perbankan, yang mana bahwa lembaga keuangan itu bukan hanya Bank Umum Konvensional dan Bank Umum Syariah serta Bank Pengkreditan Rakyat, namun adapula unit usaha syariah yang aktivitas didalamnya memiliki tujuan yang sama yaitu untuk mempertemukan pihak yang kelebihan dana dengan pihak yang kekurangan dana.

E.Sistematika Penulisan BAB I PENDAHULUAN

Bab ini menjelaskan tentang latar belakang masalah yang mendasari dilakukannya penelitian. Rumusan masalah merupakan pertanyaan mengenai keadaan yang memerlukan jawaban pada penelitian ini. tujuan penelitian berisi tentang hal yang ingin dilakukan. Kegunaan penelitian berisi tentang harapan yang dapat dicapai melalui penelitian ini.Sistematika penulisan mencakup uraian singkat pembahasan materi tiap bab.

BAB II LANDASAN TEORI

Bab ini menguraikan tentang telaah pustaka yang mana yang mencakup pada teori-teori yang butuh diuraikan dalam pemahaman remunerasi, dewan direksi, kinerja keuangan dari Unit Usaha Syariah serta berisi tentang penelitian terdahulu, kerangka pemikiran serta hipotesis penelitian.

Bab ini menguraikan tentang variabel penelitian dan definisi operasional berupa variabel yang dipakai dalam penelitian ini. Penelitian berisi sejumlah populasi dan sampel yang digunakabn beserta metode yang dipakai dalam pengambilan sampel. Jenis dan sumber data yang dipakai dalam penelitian juga turut serta diuraikan dalam bab ini. Metode analisis data berupa alat analisis yang digunakan dalam penelitian ini.

BAB IV ANALISIS DATA

Bab ini berisikan tentang diskripsi obyek penelitian. Analisis data berupa penyederhanaan data agar lebih mudah dipahami oleh pembaca. Pembahasan juga bertujuan untuk lebih mendalam membahas secara rinci permasalahan yang ada di dalam penelitian ini sehingga dapat melakukan penerapan dari hasil analisis.

BAB V PENUTUP

Bab berisikan kesimpulan dan saran-saran yang berkaitan dengan hasil analisis yang dilakukan pada penelitian ini.

BAB II

LANDASAN TEORI

A.Telaah Pustaka

Cristiana (2013) dalam penelitiannya yang berjudul analisis Pengaruh Mekanisme Internal Corporate Governance Terhadap Profitabilitas. Penelitian ini meneliti tentang pengaruh mekanisme internal Corporate Governance dengan alat ukur kompensasi eksekutif. Penelitian ini menyimpulkan bahwa variabel mekanisme Internal Corporate Governance berpengaruh signifikan terhadap profitabilitas atau kinerja keuangan dengan obyek penelitiannya yaitu 52 perusahaan non keuangan go public yang terdaftar di Pasar Modal Indonesia.

Widyati (2013) dalam penelitiannya yang berjudul Pengaruh Governance Instrument terhadap Kinerja Keuangan pada 15 perusahaan properti di IDX. Variabel governance instrument ini di ukur dengan kepemilikan manajerial dewan direksi yang menunjukkan hasil bahwa kepemilikan manjerial dewan direksi tidak berpengaruh terhadap kinerja keuangan.

Laksana (2015) dalam penelitiannya yang berjudul Corporate governance dan kinerja keuangan (studi kasus pada perusahaan perbankan

yang terdaftar di BEI Periode 2008-2012), menyimpulkan bahwa variabel dewan direksi berpengaruh positif terhadap kinerja keuangan perusahaan dengan objek penelitiannya 31 perusahaan perbankan yang terdaftar di BEI periode 2008-2012.

Nazir (2014), meneliti tentang Pengaruh Kepemilikan Institusional dan Kompensasi Bonus terhadap Manajemen Laba. Hasil penelitiannya menyimpulkan bahwa variabel kepemilikan institusional, variabel reputasi kantor akuntan public dan kompensasi bonus tidak berpengaruh terhadap manajemen laba, sedangkan variabel komposisi Dewan Komisaris independen berpengaruh negatif signifikan terhadap manajemen laba. Objek penelitiannya yaitu 59 perusahaan finance yang Terdaftar di BEI tahun 2008-2011.

Krauter (2013) dalam penelitiannya yang berjudul Executive remuneration and financial performance : a Study of Brazilan Companies,

menyimpulkan bahwa variabel financial remuneration berpengaruh positif signifikan terhadap financial performance, dan variabel Financial remuneration dan non financial remuneration berpengaruh signifikan terhadap

financial performance dengan objek penelitiannya yaitu 82 perusahaan non

keuangan.

remuneration berpengaruh negatif signifikan terhadap firm performance,

variabel director’s remuneration berpengaruh negatif terhadap corporate governance perusahaan. Objek penelitiannya 86 distressed firms and matched

86 non-distressed firms.

Kutum (2015) dalam penelitiannya yang berjudul Is there a relation

between CEO Remuneration and Bank’s size and performance?,

menyimpulkan bahwa variabel CEO remuneration berpengaruh positif terhadap bank performance, dan variabel CEO remuneration berpengaruh positif terhadap bank size dengan objek penelitiannya 6 Canadian bank.

Rupelia, Njuguna (2016) dalam penelitiannya yang berjudul Relation between Board Remuneration and Financial performance in the Kenyan

Financial Service Industry, menyimpulkan bahwa variabel board remuneration

berpengaruh negatif signifikan terhadap financial performance. Objek penelitiannya 10 perusahaan terdiri dari Commercial banks, insurance company, dan investment company yang terdaftar di The Nairobi Securities

Exchange.

Miyienda, Oirere, Miyogo (2013) dalam penelitiannya yang berjudul The relationship between director remuneration and performance of firm listed

in the Nairobi securities excange, penelitian ini menyimpulkan bahwa variabel

direction’s remuneration berpengaruh positif terhadap firm performance dan

variabel direction’s remuneration berpengaruh positif terhadap corporate governance dengan objek penelitiannya 57 firm listed in the Nairobi securities

Erick, Kefah, Nyaoga (2014) dalam penelitiannya yang berjudul The relationship between executive compensation and financial performance of

insurance companies in Kenya,menyimpulkan bahwa variabel executive compensation berpengaruh negatif tidak signifikan terhadap financial performance dengan objek penelitiannya 46 insurance companies in kenya.

B.Kerangka teori 1. Teori Agensi

Menurut Jensen dan Meckling (1976) dalam Daljono (2013: 2), teori keagenan merupakan suatu hubungan yang terjalin antara pihak agent (manajemen) dan pihak principal (investor). Hak dan tanggung jawab pihak agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama

yang telah disepakati. Perencanaan kontrak kerja yang tepat guna menyelaraskan kepentingan manajer serta investor dalam hal konflik kepentingan yang sebenarnya menjadi inti dari teori keagenan. Sebagaimana telah diketahui bahwa tujuan maupun kepentingan dari suatu perusahaan yaitu memaksimumkan kemakmuran pemegang saham. Dalam realitanya telah diketahui bahwa banyak manajer suatu perusahaan memiliki tujuan lain yang mungkin sangat bertentangan dengan tujuan perusahaan tersebut. Dalam praktenya banyak manajer yang menimbulkan konflik yang sering dinamakan agency problem (Yudiana: 2013).

Menurut Eisenhard (1989) dan Sabeni (2005) dalam Arifah (2012: 83), teori agensi dilandaskan pada tiga asumsi, diantaranya sebagai berikut :

Asumsi tentang sifat manusia menekankan bahwa manusia mempunyaii sifat untuk mementingkan diri sendiri, memiliki keterbatasan rasionalitas, dan tidak menyenangi suatu risiko.

b. Asumsi tentang keorganisasian

Adanya konflik antar organisasi, efisiensi sebagai kriteria produktifitas, dan adanya asymmetric information antara principal dengan agent.

c. Asumsi tentang informasi

Agen yang memiliki informasi lebih banyak dibandingkan principal menimbulkan adanya asimetri informasi yaitu kondisi adanya ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia informasi dengan pihak pemegang saham.

pengembalian (return) atas dana yang telah diinvestasikan (Widyati, 2013: 237).

Teori agensi berfokus pada dua komponen yaitu principal dan agen. Principal mengutus responsibility decision making kepada agen. Principal dan agent ini diasumsikan sebagai orang-orang ekonomi yang memiliki pemikiran yang rasional yang semata-mata termotivasi oleh kepentingan pribadi, namun keduanya memiliki kesulitan dalam membedakan perihal penghargaan atas preferensi, kepercayaan dan informasi. Hak dan kewajiban baik principal maupun agent dijelaskan dalam perjanjian kerjasama yang saling menguntungkan (Raharjo, 2007: 38).

Menurut Tiessen dan Waterhouse (1983) dalam Raharjo (2007: 38), ada beberapa batasan model agensi didalam melakukan pengamatan diantaranya yaitu sebagai berikut :

1) Model memfokuskan pada perilaku satu periode

2) Model validitas diskriptif manfaat yang memaksimalkan representatif perilaku dapat dipertanyakan

3) Model dibatasi oleh tiga orang

4) Argumen beberapa penulis yang tidak dapat menerima perjanjian dari sudut pandang perjanjian formal.

mengevaluasi dan membagi hasil sesuai dengan kontrak kerja yang telah dibuat dan disetujui (Raharjo, 2007: 38).

Menurut Jensen & Meckling (1976), Watts & Zimmerman (1986) dalam Herawaty (2008: 99), menyatakan bahwa laporan yang dibuat dengan angka-angka akuntansi yang tentunya berkaitan dengan keuangan suatu perusahaan diharapkan dapat meminimalkan konflik diantara pihak-pihak yang memiliki kepentingan. Dengan adanya pelaporan terkait keuangan perusahaan tersebut oleh pihak agent sebagai penanggung jawab kinerjanya, pihak principal dapat menilai, mengukur, serta mengawasi sampai sejauh mana agent tersebut bekerja untuk meningkatkan kinerja keuangan maupun kesejahteraannya serta sebagai dasar pemberian remunerasi kepada agent tersebut (Herawaty, 2008: 99).

2. Remunerasi

remunerasi. Remunerasi yang prosentase pemberiannya rendah tidak dapat dipertanggungjawabkan, baik dilihat dari segi kemanusiaan ataupun dari sisi kelangsungan hidup organisasi. Remunerasi adalah suatu reward atau balas jasa untuk jasa yang diberikan kepada pegawai (Fitria, Idris & Kusuma, 2014: 1701).

Menurut Peraturan Otoritas Jasa Keuangan Nomor 45/POJK.03/2015 bahwa remunerasi merupakan imbalan yang ditetapkan dan diberikan kepada dewan direksi, dewan komisaris, pegawai yang bersifat tetap maupun variabel dalam bentuk tunai maupun tidak tunai disesuaikan dengan tugas dan wewenang masing-masing.

Remunerasi merupakan imbalan yang ditetapkan dan diberikan kepada anggota direksi, anggota dewan komisaris maupun pegawai tetap lainnya sesuai dengan tugas, wewenang, dan tanggungjawab masing-masing. Remunerasi yang bersifat tetap merupakan remunerasi yang tidak dikaitkan dengan kinerja maupun resiko, diantarnya yang dimaksud remunerasi tetap yaitu, gaji pokok, fasilitas, tunjangan perumahan, tunjangan kesehatan, tunjangan pendidikan, tunjangan hari raya, dan pensiun (www.ojk.go.id).

sebagai akibat dari prestasi yang telah diberikannya kepada perusahaan untuk mencapai tujuan perusahaan tersebut (Azis & Niswah, 2013: 181).

Tujuan pemberian remunerasi menurut Azis & Niswah (2013: 180) : a. Pemenuhuan kebutuhan ekonomi

Karyawan yang menerima remunerasi berupa gaji, upah, ataupun bentuk yang lainnya yaitu untuk pemenuhan kebutuhan ekonomi.

b. Menunjukkan keseimbangan dan keadilan

Pemberian remunerasi berkaitan dengan persyaratan yang harus dipenuhi oleh karyawan pada jabatan yang ia duduki, sehingga tercipta keseimbangan antara input dan output.

c. Memajukan lembaga atau perusahaan

Pemberian remunerasi yang tinggi dapat dijadikan tolok ukur bahwa perusahaan tersebut semakin berhasil membangun prestasi kerja pegawainya, karena pemberian remunerasi dengan prosentase tinggi hanya dapat dilakukan oleh perusahaan yang memiliki pendapatan yang tinggi pula dengan harapan perusahaan tersebut dapat semakin maju.

d. Meningkatkan produktivitas kerja

Pemberian remunerasi yang semakin baik dapat mendorong pegawai bekerja lebih produktif.

Menurut Surat Edaran Bank Indonesia No. 15/15/DPNP, paket atau kebijakan remunerasi yang diberikan kepada dewan komisaris dan dewan direksi meliputi remunerasi dalam bentuk non natura termasuk gaji dan penghasilan tetap, kemudian paket remunerasi yang kedua yaitu fasilitas lain dalam bentuk non natura seperti perumahan dan transportasi.

3. Kinerja Keuangan Perusahaan

Menurut Jumingan (2006) dalam Widyati (2013: 239), kinerja keuangan merupakan proses pengkajian keuangan perusahaan diantaranya yaitu kegiatan review data, menghitung, mengukur, menginterpretasi, serta memberikan solusi pada kondisi keuangan perusahaan pada periode tertentu. Pengukuran kinerja dapat memberikan penekanan pada perilaku yang semestinya dilakukan untuk peningkatan kinerja itu sendiri, dalam penelitian ini kinerja keuangan diukur dengan menggunakan rasio profitabilitas berupa rasio Return On Asset (ROA).

Return On Asset (ROA) merupakan salah satu rasio profitabilitas

suatu instansi. Rasio ini sering dipakai sebagai indikator terhadap profitabilitas perusahaan dengan membandingkan antara laba bersih dengan keseluruan asset yang dimiliki oleh perusahaan tersebut (Diaz & Jufrizen, 2014: 128).

Return On Asset merupakan rasio yang digunakan untuk mengukur

kemampuan suatu perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi. ROA digunakan untuk melihat sejauh mana investasi yang telah dilakukan mampu memberikan pengembalian keuntungan sesuai dengan asset yang dimiliki. ROA memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena untuk menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh penghasilan. Semakin tinggi rasio ROA ini maka semakin baik produktivitas asset dalam memperoleh net profit (Nurhasanah: 2014).

Return On Asset juga sering disebut sebagai rentabilitas ekonomis

yang digunakan sebagai ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh suatu perusahaan. ROA yang secara konsisten terus tinggi dapat dijadikan sebagai suatu tanda manajemen yang efektif. Manajemen tersebut dapat membedakan suatu pertumbuhan yang dialami perusahaan dalam berbagai kondisi seperti ketika terjadi kenaikan laba secara musiman atau pada periode tertentu saja (Agustina & Noviri, 2013: 4).

Returnon Assets (ROA) menggambarkan kinerja keuangan

untuk operasional suatu perusahaan. Kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang dimilikiakan berdampak pada owner saham perusahaan. ROA yang semakin bertambah menggambarkan

kinerja perusahaan yang semakin baik dan stakeholder saham akan mendapatkan keuntungan dari dividen yang diterima (Susilowati, 2011: 17). 4. Kaitan Remunerasi Dewan Direksi dengan Kinerja Keuangan

Menurut Surat Edaran Bank Indonesia No.15/15/DPNP, dipaparkan bahwa dewan direksi dalam suatu perusahaan sangat menentukan kebijakan yang akan diambil baik untuk kepentingan jangka pendek maupun jangka panjang, segala keputusan yang diambil oleh dewan direksi harus sesuai dengan pedoman dan tata tertib kerja. Kepentingan jangka pendek dan jangka panjang yang diputuskan oleh dewan direksi tidak dapat lepas dari tugas dan wewenang dari dewan direksi. Menurut Peraturan Otoritas Jasa Keuangan Nomor 45/POJK.03/2015 tugas dan tanggung jawab dewan direksi terletak pada pasal sepuluh, bahwa dewan direksi bertanggung jawab penuh atas pelaksanaan kepengurusan bank, dewan direksi juga wajib mengelola bank sesuai dengan peraturan yang telah diatur dalam anggaran dasar dan peraturan perundang-undangan, serta menerapkan prinsip-prinsip tata kelola yang baik dalam setiap kegiatan usaha bank.

Dalam menyusun kebijakan remunerasi sebagaimana dimaksud dalam Peraturan Otoritas Jasa Keuangan Nomor 45/POJK.03/2015 Pasal tiga paling sedikit memuat:

1) Skala remunerasi berdasarkan tingkat dan jabatan; dan 2) komponen remunerasi

b. Metode dan mekanisme penetapan Remunerasi.

Dalam teori agensi telah dipaparkan bahwa pelaporan keuangan merupakan wujud tanggung jawab seorang manajer dan direktur beserta jajarannya guna memperlihatkan kinerja yang dihasilkan oleh mereka. Hal tersebut dapat dijadikan sebagai bahan pertimbangan untuk menilai, mengukur, serta mengawasi sampai sejauh mana dewan direksi tersebut bekerja dengan adanya pemberian remunerasi kepada dewan direksi. Seperti yang telah diketahui bahwa dewan direksi bekerja langsung mengelola perusahan tersebut, oleh karena itu perusahaan dapat menjadikan hal tersebut sebagai pertimbangan kembali seberapa besar remunerasi yang dapat diberikan pada dewan direksi tanpa meninggalkan keseimbangan antara kinerja keuangan yang dihasilkan dengan jumlah biaya remunerasi yang dikeluarkan.

Menurut Agus (2007) dalam Syoraya & Januarti (2014: 3), kompensasi atau remunerasi dewan direksi memiliki pengaruh terhadap kinerja manajerial, hal tersebut disebabkan karena pemberian remunerasi dapat memberikan respon berupa keunggulan daya saing berupa proses planing, pelaksanaan, penatausahaan, pelaporan, pembinaan, pengawasan

Menurut Edwin Locke (1981) dalam Syoraya & Januarti (2014: 3), bahwa niat untuk mencapai suatu tujuan merupakan sumber motivasi kerja yang utama, sehingga kompensasi atau remunerasi dapat dijadikan salah satu komponen yang memilki indikasi pengaruh yang cukup signifikan untuk meningkatkan kinerja seseorang dan berlanjut pada peningkatan kinerja keuangan maupun kinerja manajerial sebagai salah satu tugas utama dari seorang dewan direksi.

Menurut Byrd, Parrino & Pritsch (1998) dalam Dharmastuti (2013: 23), kompensasi atau remunerasi eksekutif merupakan salah satu komponen yang dapat mengurangi masalah keagenan. Penggunaan kontrak remunerasi yang efektif dapat menarik dan mempertahankan manajer dan memberikan dorongan kepada manajer maupun dewan direksi untuk membuat keputusan dalam menciptakan nilai tambah bagi pemegang saham.

Menurut Balkin & Gomez-Mejia (1987), Gomez-Mejia & Welbourne (1988) dalam Krauter (2013: 250) remunerasi dijadikan sebagai strategi bisnis yang dilakukan untuk mencapai kinerja keuangan yang tinggi pada suatu perusahaan.

C. Kerangka Penelitian

kedua yaitu fasilitas lain dalam bentuk non natura seperti perumahan dan transportasi. Penelitian ini untuk melihat apakah kedua jenis remunerasi ini jika digabungkan dan secara parsial mempengaruhi variabel kinerja keuangan.

Variabel dependen yang digunakan dalam penelitian ini yaitu kinerja keuangan. Alat ukur yang digunakan untuk mengukur kinerja keuangan suatu perusahaan diambil dari salah satu rasio profitabilias yaitu variabel Return On Asset (ROA). Alat ukur tersebut pernah digunakan oleh peneliti sebelumnya

diantaranya yaitu, Sahara (2013), Endraswati, Suhardjanto M & Krismiaji (2014). Dengan demikian, kerangka pemikiran Pengaruh Remunerasi Dewan Direksi Terhadap Kinerja Keuangan dapat dilihat pada bagan sebagai berikut :

D.Penentuan Hipotesis

Jensen dan Meckling (1976), Watts & Zimmerman (1986) dalam Herawaty (2008: 99), menyatakan bahwa dalam teori agensi pelaporan keuangan merupakan wujud tanggung jawab seorang direktur, dengan wujud pertanggung jawaban tersebut pihak partisipan dapat menilai, mengukur, serta Kinerja Keuangan

(ROA) (Y) Remunerasi fasilitas dewan

direksi (X2)

Total remunerasi dewan direksi (X3)

mengawasi sejauh mana seorang direktur bekerja untuk meningkatkan kinerja keuangan suatu perusahaan. Menurut Balkin & Mejia, (1987); Gómez-Mejia & Welbourne, (1988) dalam Krauter (2013: 249) remunerasi merupakan salah satu sistem manajemen sumber daya manusia yang paling penting dan cukup kompleks. Hal tersebut dibuktikan dengan dijadikannya remunerasi sebagai suatu strategi bisnis untuk kekuatan dalam persaingan antar perusahaan untuk meningkatkan kinerja keuangan. Krauter (2013) dalam penelitiannya yang berjudul Executive remuneration and financial performance : a Study of Brazilan Companies menunjukkan hasil penelitian bahwa Financial remuneration berpengaruh positif signifikan terhadap financial performance,

hasil penelitian yang kedua yaitu Financial remuneration dan non financial remuneration berpengaruh signifikan terhadap financial performance.

Penelitian lain yang mendukung hasil tersebut yaitu diantaranya penelitian oleh Kutum (2015), Rupelia & Njuguna (2016), Miyienda, Oirere, Miyogo (2013), serta Erick, Kefah & Nyaoga (2014). Berdasarkan uraian tersebut, hipotesis penelitian inisebagai berikut:

H1 : Remunerasi tetap dewan direksi berpengaruh positif

terhadap kinerja keuangan.

H2 : Remunerasi fasilitas dewan direksi berpengaruh

positif terhadap kinerja keuangan.

H3 : Total remunerasi dewan direksi berpengaruh positif

Untuk melihat konsistensi hasil maka dilakukannya pembagian data menjadi kinerja tinggi dan kinerja rendah, metode seperti ini pernah dilakukan Henri, Grooty, and Schaik (2004) dalam penelitiannya yang berjudul trust and economic growth: a robustness analysis menggunakan metodologi robustness

dalam penelitiannya dengan cara membagi data penelitiannya menjadi dua bagian yaitu tinggi dan rendah. Pembagian tersebut berdasarkan nilai rata-rata. Dengan demikian, hipotesis selanjutnya pada penelitian ini yaitu :

H4 : Remunerasi tetapdewan direksi berpengaruh positif

terhadap kinerja keuangan yang tinggi.

H5 : Remunerasi tetap dewan direksi berpengaruh positif

terhadap kinerja keuangan yang rendah.

H6 : Remunerasi fasilitas dewan direksi berpengaruh positif

terhadap kinerja keuangan yang tinggi.

H7 : Remunerasi fasilitas dewan direksi berpengaruh positif

terhadap kinerja keuangan yang rendah.

H8 : Total remunerasi dewan direksi berpengaruh positif

terhadap kinerja keuangan yang tinggi.

H9 : Total remunerasi dewan direksi berpengaruh positif

BAB III

METODE PENELITIAN

A.Jenis dan Sumber Data Penelitian

Jenis penelitian yang dipakai adalah penelitian kuantitatif. Penelitian kuantitatif merupakan penelitian dengan pendekatan yang komponen didalam usulan penelitian, proses, hipotesis, turun ke lapangan, analisis data dan kesimpulan menggunakan aspek pengukuran, perhitungan,rumus dan kepastian data numerik (Musianto, 2002: 125)

Dalam penelitian ini data yang digunakan yaitu jenis data sekunder. Data sekunder sendiri merupakan data yang disediakan oleh suatu instansi milik negara maupun swasta (Martono: 2011). Dalam penelitian ini data sekunder tersebut meliputi laporan keuangan serta laporan publikasi Unit Usaha Syariah periode 2011-2015 yang tercantum pada website Bank Indonesia serta pada website masing-masing Unit Usaha Syariah terkait. B.Populasi dan Sampel

1. Populasi

dengan istilah parameter (Pramesti: 2016). Populasi dalam penelitian ini meliputi 22 Unit Usaha Syariah yang ada di Indonesia periode tahun 2011-2015 (www.ojk.go.id).

2. Sampel

Sampel merupakan anggota populasi yang dipilih dengan menggunakan prosedur tertentu sehingga diharapkan dapat mewakili populasi (Martono: 2011). Sampel juga memiiki suatu ukuran, ukuran dalam sampel ini yang dinamakan dengan istilah statistic (Pramesti: 2016).

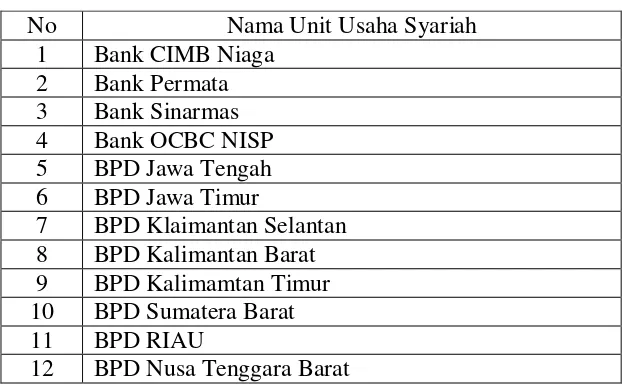

Salah satu jenis teknik sampling yaitu teknik purposive sampling. Teknik purposive sampling merupakan cara pengambilan sampel dengan melakukan penarikan sampel dengan pertimbangan tertentu. Pertimbangan tersebut didasarkan pada kepentingan dan tujuan dari penelitian (Purwanto: 2004). Kriteria penunjukan sampel yang akan diteliti adalah :

a. Unit Usaha Syariah telah terdaftar di Bank Indonesia periode tahun 2011-2015.

b. Laporan keuangan Unit Usaha Syariah sudah dipublikasikan di website Bank Indonesia periode 2011-2015.

c. Unit Usaha Syariah mencantumkan laporan paket remunerasi untuk dewan direksi secara rutin pada tahun 2011-2015.

Dari kriteria-kriteria diatas maka bank yang dapat dijadikan sebagai sampel pada penelitian ini yaitu sebagai berikut :

TABEL 3.1 Sampel Penelitian

No Nama Unit Usaha Syariah

1 Bank CIMB Niaga 2 Bank Permata 3 Bank Sinarmas 4 Bank OCBC NISP 5 BPD Jawa Tengah 6 BPD Jawa Timur

7 BPD Klaimantan Selantan 8 BPD Kalimantan Barat 9 BPD Kalimamtan Timur 10 BPD Sumatera Barat 11 BPD RIAU

12 BPD Nusa Tenggara Barat

C.Definisi Operasional dan Pengukuran variabel 1. Variabel Independen

a. Remunerasi tetap dewan direksi.

Menurut Peraturan Otoritas Jasa Keuangan Nomor 45 /POJK.03/2015, remunerasi berupa gaji, bonus, tunjangan rutin, tantiem, dan fasilitas lainnya dalam bentuk non natura merupakan remunerasi bersifat tetap yang tidak dikaitkan dengan kinerja dan risiko. Laporan tata kelola perusahaan suatu perusahaan remunerasi tetap dapat diukur dengan menjumlahkan gaji, bonus, tunjangan rutin, tantiem, fasilitas lainnya dalam bentuk non natura (Peraturan Otoritas Jasa Keuangan Nomor 45 /POJK.03/2015). Jika diformulakan maka akan menjadi rumus matematis sebagai berikut:

Formula tersebut juga pernah digunakan oleh Krauter (2013) dalam penelitiannya yang berjudul Executive Remuneration and Financial Performance: a Study of Brazilian Companies.

b. Remunerasi fasilitas dewan direksi.

Menurut Peraturan Otoritas Jasa Keuangan Nomor 45/POJK.03/2015, remunerasi berupa bonus seperti perumahan, transportasi, asuransi, dan lain-lain merupakan remunerasi bersifat variabel yang dikaitkan dengan kinerja dan risiko. Dalam laporan tata kelola perusahaan suatu perusahaan remunerasi berupa perumahan, transportasi, asuransi kesehatan dan lain-lain dapat diukur dengan menjumlahkan bonus perumahan, bonus transportasi, bonus asuransi kesehatan, bonus lain-lain (Peraturan Otoritas Jasa Keuangan Nomor 45/POJK.03/2015). Jika diformulakan maka akan menjadi rumus matematis sebagai berikut:

Formula tersebut pernah digunakan oleh Krauter (2013) dalam penelitiannya yang berjudul Executive Remuneration and Financial Performance: a Study of Brazilian Companies.

c. Total remunerasi

Menurut Peraturan Otoritas Jasa Keuangan Nomor 45/POJK.03/2015, total remunerasi merupakan paket remunerasi dan

fasilitas yang diterima oleh Direksi dan Dewan Komisaris mencakup struktur Remunerasi dan rincian jumlah nominal. Dalam laporan tata kelola perusahaan suatu perusahaan remunerasi yang dapat diukur dengan menjumlahkan remunerasi tetap dan remunerasi fasilitas (Peraturan Otoritas Jasa Keuangan Nomor 45/POJK.03/2015). Jika diformulakan maka akan menjadi rumus matematis sebagai berikut :

Formula tersebut pernah digunakan oleh Abdullah (2006) dalam penelitaannya yang berjudul Directors’ remuneration, firm’s performance and corporate governance in Malaysia among distressed

companies. Formula tersebut juga digunakan oleh Endraswati,

Suhardjanto, dan Krismiaji (2014) dalam penelitiannya yang berjudul Board of Directors and Remuneration in Indonesia Banking.

2. Variabel dependen

Variabel dependen merupakan sejumlah gejala atau faktor yang muncul dipengaruhi oleh adanya variabel bebas. Terdapatnya variabel ini merupakan akibat dari adanya variabel bebas tertentu dan bukan karena variabel lainnya (Nawawi: 1995). Sesuai dengan penjelasan yang sudah dipaparkan sebelumnya, maka dapat disimpulkan bahwa variabel dependent yang digunakan dalam penelitian ini yaitu variabel kinerja keuangan yang di ukur dengan Return On Asset (ROA).

Return On Asset merupakan rasio yang digunakan untuk mengukur

kemampuan suatu perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi (Nurhasahanah: 2014). Berikut formula yang dapat digunakan untuk mencari nilai rasio Return On Asset (Sahara, 2013: 152):

Return On Asset (ROA) :

Formula tersebut pernah digunakan oleh Abdullah (2006) dalam penelitannya yang berjudul Directors’ remuneration, firm’s performance and corporate governance in Malaysia among distressed companies.

Formula tersebut juga digunakan oleh Endraswati, Suhardjanto, dan Krismiaji (2014) dalam penelitiannya yang berjudul Board of Directors and Remuneration in Indonesia Banking.

D.Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini analasis regresi berganda. Menurut Sarwono dan Suhayati (2010) Analisis regresi linier berganda yaitu suatu analisis suatu asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua variabel atau lebih terhadap satu variabel yang tergantung dengan skala interval. Persamaan regresi yang digunakan adalah sebagai berikut (Ghozali: 2013):

ROA = a + b1RT + b2FAST

ROA = a + b3TR

Earning after tax

Dimana :

ROA Kinerja Keuangan Unit Usaha Syariah di Indonesia A Konstanta

B Koefisien Regresi Berganda RT remunerasi tetap dewan direksi FAST remunerasi fasilitas dewan direksi

TR Total remunrasi

Untuk menguji apakah variabel independen mempunyai pengaruh yang signifikan atau tidak terhadap variabel dependen, maka diperlukan uji koefisien. Berikut uji koefisien yang dapat dilakukan untuk menguji pengaruh signifikansi antar variabel dependen dan variabel independen (Ghozali: 2013).

1. Uji Koefisien Regresi Secara Bersama-Sama (Uji F)

Uji ini digunakan untuk mengetahui apakah variabel independen (X1, X2,...Xn) secara bersama-sama berpengaruh signifikan terhadap variabel dependen (Y) atau untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak(Ghozali: 2013).

2. Uji Koefisien Regresi Parsial (Uji t)

Dalam pengujian kinerja keuangan dengan tujuan melihat konsistensi hasil penelitian, peneliti membagi kinerja keuangan menjadi dua bagian yaitu kinerja tinggi dan kinerja rendah berdasarkan nilai median yang diperoleh dari output spss pengujian deskriptif. Metode seperti ini pernah dilakukan oleh Boujelbene & Affes (2013).

Sebelum melakukan analisi regresi berganda dilakukan uji asumsi klasik yang meliputi :

a. Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji suatu model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik yaitu model regresi yang tidak memilikikorelasi antar sesama variabel bebas (Ghozali: 2013). Untuk mendeteksi ada atau tidaknya multikolonieritas dalam suatu model regresi yaitu dengan melihat (Ghozali: 2013) :

1) Nilai R2 yang dihasilkan oleh estimasi model regresi empiris sangat tinggi, namun secara individual variabel-variabel bebas banyak yang tidak signifikan mempengaruhi variabel dependen. 2) Menganilisis matrik korelasi variabel independen. Jika antar

variabel bebas memiliki nilai korelasi yang umumnya diatas .90, maka hal ini merupakan indikasi adanya multikolonieritas.

3) Multikolinieritas dapat juga dilihat dari nilai tolerance dan variance inflation factor (VIF). Kedua ukuran ini menunjukkan

independennya. Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF =1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas yaitu Tolerance ≤ .10 atau sama dengan VIF ≥ 10.

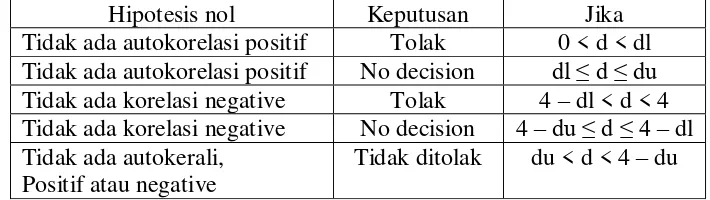

b. Uji Autokolerasi

Uji autokolerasi bertujuan menguji apakah dalam model regresi linier antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem Autokorelasi. model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Ada beberapa cara untuk mendeteksi ada atau tidaknya autokorelasi, diantaranya yaitu Uji Durbin Watson (Ghozali: 2013).

Uji Durbin - Watson (DW Test)

Uji Durbin Watson hanya digunakan untuk Autokorelasi tingkat satu dan mensyaratkan adanya konstanta dalam model regresi dan tidak ada variabel lagi diantara varibel independen. Hipotesis yang akan diuji yaitu :

H0 = tidak ada autokorelasi (r = 0)

HA = ada autokorelasi (r ≠ 0)

Tabel 3.2

Tabel pengambilan keputusan autokerelasi

Run test yang merupakan bagian dari uji statistik non parametik dapat

digunakan sebagai alat untuk menguji apakah data residual terjadi atau tersebar secara random atau tidak. Pada hasil pengolahan run test dapat dikatakan bahwa model regresi tidak memiliki masalah autokorelasi yaitu ketika data residual terbukti tersebar secara acak dan hal tersebut dapat disimpulkan ketika nilai probabilitas atas data yang diolah memiliki nilai besar dai 0,05 (Janie: 2012).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Cara mendeteksi ada atau tidaknya heteroskedastisitas dengan cara melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID (Ghozali: 2013).

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, residual memiliki distribusi normal. Seperti diketahui bahwa uji t

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negative Tolak 4 – dl < d < 4 Tidak ada korelasi negative No decision 4 –du ≤ d ≤ 4 – dl Tidak ada autokerali,

Positif atau negative

dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik dengan penjelasan sebagai berikut (Ghozali: 2013) :

1) Analisis grafik

Cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

2) Uji Statistik

Cara selanjutnya yaitu dengan melakukan uji Kolmoglorov-Smirnov, uji statistik non-parametrik K-S. Uji Kolmoglorov-Smirnov dilakukan dengan membuat hipotesis :

H0 = data residual berdistribusi normal

HA = data residual tidak berdistribusi normal.

Pada uji statistik Kolmoglorov-Smirnov,cut-off yang di pakai yaitu nilai signifikansi .05. Jika nilai ouput dari uji K-S mendapati nilai > .05, maka dapat disimpulkan bahwa data terdistribusi normal dan H0

BAB IV

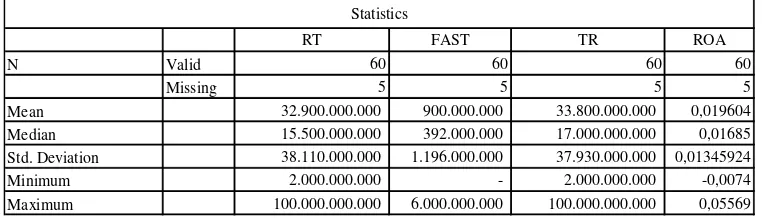

ANALISIS DATA DAN PEMBAHASAN A.Deskriptif Statistik

Berdasarkan hasil analisis deskriptif statistik, pada Tabel 4.1 dijelaskan tentang jumlah sampel (n), nilai mean, median, standar deviasi, minimum serta nilai maximum untuk masing-masing variabel.

Tabel 4.1 Hasil Uji Diskriptif Statistik

RT FAST TR ROA

N Valid 60 60 60 60

Missing 5 5 5 5

Mean 32.900.000.000 900.000.000 33.800.000.000 0,019604 Median 15.500.000.000 392.000.000 17.000.000.000 0,01685 Std. Deviation 38.110.000.000 1.196.000.000 37.930.000.000 0,01345924 Minimum 2.000.000.000 - 2.000.000.000 -0,0074 Maximum 100.000.000.000 6.000.000.000 100.000.000.000 0,05569

Statistics

Pada Tabel 4.1 di atas menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini sebanyak 60 sampel data yang diambil dari laporan keuangan dan laporan tata kelola perusahaan 12 Unit Usaha Syariah yang terdaftar di website Bank Indonesia periode 2011-2015.

terakhir pada penelitian ini dan merupkn varibel dependen dari penelitian ini yaitu kinerja keuangan dengan alat ukurnya yaitu ROA memiliki nilai tertinggi sebesar 0,05569 dan nilai minimumnya yaitu -0,00734 dengan nilai rata-rata sebesar 0,0196 pada setiap tahunnya.

B.Analisis Data

1. Uji Asumsi Klasik

Model regresi yang baik harus bebas dari masalah asumsi klasik. Uraian berikut ini akan membahas mengenai uji asumsi klasik diantaranya sebagai berikut :

a. Uji Multikoloniaritas

Untuk mengetahui apakah terjadi multikoloniaritas dapat dilihat dari nilai tolerance dan VIF yang terdapat pada masing-masing variabel seperti terlihat pada tabel 4.2 berikut :

Tabel 4.2 Hasil Uji Multikoloniaritas Model Regresi Pertama

Suatu model regresi dinyatakan bebas dari multikoloniaritas adalah jika memiliki nilai tolerance ≥ 0.10 atau VIF ≤ 10. Dari Tabel 4.2 dan 4.3 tersebut diperoleh bahwa semua variabel bebas memiliki nilai tolerance yang jauh di atas 0.10 dan nilai VIF jauh dibawah 10. Dengan

demikian dalam model ini tidak terdapat masalah multikoloniaritas. b. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah model regresi linear ada korelasi antara kesalahan pengganggu paada periode t dengan kesalahan pengganggu pada periode sebelumnya (Ghozali: 2013). Autokorelasi dalam penelitian ini di uji Durbin Watson (DW-Test). Hasil regresi dengan tingkat signifikansi ɑ = 0.05 dengan jumlah variabel independen 3 (k=3) dan banyaknya data (n=60). Berdasarkan hasil output SPSS, maka hasil uji autokorelasi dapat ditunjukkan pada Tabel 4.4, sebagai berikut :

Tabel 4.4 Hasil Uji Model Regresi Pertama

bahwa nilai DW-test lebih kecil dari du dan kurang dari 4-du sehingga nilai tersebut menunjukkan bahwa pada hasil pengolahan data model regresi pertama tidak meyakinkan, oleh karenanya diperlukan runs test. Berikut hasil pengolahan SPSS uji nonparamathic runs :

Tabel 4.5 Hasil Runs Model Regresi Pertama

Hasil signifikasi yang menunjukkan angka 0,114 menunjukkan bahwa model regresi pertama pada penelitian ini tidak memiliki masalah autokorelasi karena terlihat nilai signifikansi tersebut lebih besar dari 0.05. Berikut hasil Uji Autokorelasi pada model regresi kedua penelitian ini :

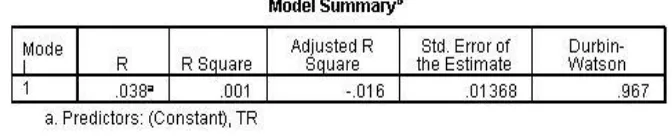

Nilai DW pada model regresi kedua menunjukkan angka 0,967, untuk model regresi kedua pada tabel DW menunjukkan bahwa untuk k=1 dan n=60 besarnya DW-tabel : du = 1,616 sehingga 4-du = 2,384. Dari perhitungan tersebut disimpulkan bahwa nilai DW-test lebih kecil dari du dan kurang dari 4-du sehingga nilai tersebut menunjukkan bahwa pada hasil pengolahan data model regresi pertama tidak meyakinkan, oleh karenanya diperlukan runs test. Berikut hasil pengolahan SPSS dengan runs test:

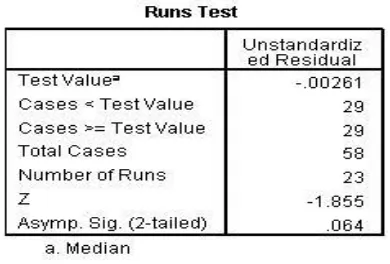

Tabel 4.7 Hasil Runs Model Regresi Kedua

Hasil signifikasi yang menunjukkan angka 0,064 menunjukkan bahwa model regresi kedua pada penelitian ini tidak memiliki masalah autokorelasi karena terlihat nilai signifikansi tersebut lebih besar dari 0.05.

c. Uji Heteroskedastisitas

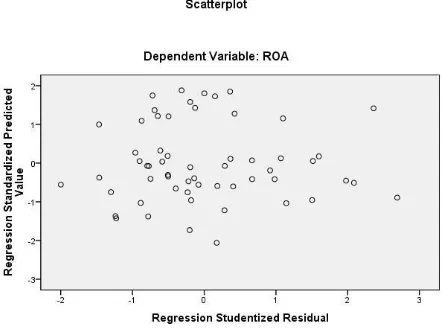

mendeteksi adanya heteroskedastisitas dengan menggunakan scactter plot.

Gambar 4.1 Uji Heteroskedastisitas model regresi pertama

Gambar 4.2 Uji Heteroskedastisitas model regresi kedua

d. Uji Normalitas

Normalitas suatu data merupakan syarat utama suatu penyelesaian statistic parametrik. Pengujian normalitas dilakukan dengan menggunakan Uji Kolmogorov-Smirnov. Pengujian normalitas data dilakukan terhadap nilai residualnya. Data yang terdistribusi normal ditunjukkan dengan nilai signifikansi di atas 0,05. berikut hasil pengujian dengan menggunakan SPSS 16 untuk model regresi pertama, sebagai berikut :

Hasil pengujian tersebut menunjukkan adanya distribusi data yang normal. Hal ini ditunjukkan dengan Uji Kolmogorov-Smirnov yang menunjukkan hasil pada tingkat signifikansi sebesar 0.957 yang berada diatas 0.05.

Berikut merupakan uji normalitas yang dilakukan untuk model regresi yang kedua pada penelitian ini, sebagai berikut :

Hasil pengujian tersebut menunjukkan adanya distribusi data yang normal. Hal ini ditunjukkan dengan Uji Kolmogorov-Smirnov yang menunjukkan hasil pada tingkat signifikansi sebesar 0.388 yang berada diatas 0.05.

2. Uji Regresi

a. Pengaruh variabel remunerasi tetap dan fasilitas dewan direksi terhadap kinerja keuangan Unit Usaha Syariah

Tabel 4.10 Hasil Model Summary Model Regresi Pertama

Dari tabel 4.10 diatas, dapat dilihat nilai koefisien adjusted R2 menunjukkan nilai sebesar 0,334. Hasil ini mengindikasikan bahwa variasi kinerja keuangan yang diwakili dengan variabel ROA dapat dijelaskan dari remunerasi tetap dan fasilitas sebesr 33,4% dan 66,6% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini. Hasil pengujian Uji t menggunakan aplikasi SPSS 16.0 dapat dilihat pada Tabel 4.11, sebagai berikut :

Model tersebut dapat dituliskan dalam persamaan regresi linear berganda sebagai berikut :

ROA = 0,026 + 0,011RT – 0,014FAST

Hasil persamaan regresi menunjukkan bahwa variabel bebas berupa remunerasi tetap memiliki koefisien positif sebesar 0,011 artinya. variabel RT mengalami kenaikan satu satuan maka variabel ROA akan mengalami kenaikan sebanyak 0,011. Pada variabel FAST dapat dijelaskan bahwa jika variabel FAST memiliki koefisien negatif sebesar -0,014 artinya variabel FAST mengalami kenaikan satu satuan maka variabel Y akan mengalami penurunan sebanyak 0,014.

Perhitungan regresi berganda ini dilakukan dengan menggunakan bantuan dari aplikasi SPSS 16.0, hasil output yang tersedia pada tabel 4.12 adalah sebagai berikut :

TABEL 4.12 Hasil Pengujian Regresi Uji F Model Pertama

signifikansi F lebih kecil dari 0,05, yang berarti bahwa pengujian secara simultan dari model regresi antara variabel remtetap dan fasilitas memiliki pengaruh yang signifikan terhadap kinerja keuangan.

b. Pengaruh variabel total remunerasi dewan direksi terhadap kinerja keuangan Unit Usaha Syariah

Pada penelitian ini peneliti memberikan dua model regresi dengan variabel indepen yang berbeda, berikut hasil pengujian secara simultan melalui aplikasi SPSS 16 :

TABEL 4.13 Hasil Uji F Model Kedua

Pengujian model kedua dalam penelitian ini dapat dilihat melalui nilai F statistik dari model persamaan regresi. Pengujian pengaruh secara simultan dari predictor total remunerasi terhadap ROA menunjukkan nilai pengujian F statistik sebesar 0,044 dengan signifikansi sebesar 0,835. Hasil ini menunjukkan bahwa nilai signifikansi F lebih besar dari 0.05, yang berarti bahwa pengujian secara simultan dari model regresi variabel total remunerasi tidak memiliki pengaruh yang signifikan terhadap kinerja keuangan.

Tabel 4.14 Hasil Pengujian Regresi Model Kedua

Model tersebut dapat dituliskan dalam persamaan regresi linear berganda sebagai berikut :

ROA = 0,011 + 0,001TR

Pada model regresi tersebut dapat dijelaskan bahwa jika variabel TR mengalami kenaikan satu satuan maka variabel ROA tidak akan mengalami kenaikan sebanyak 0,001.

c. Pengaruh variabel remunerasi tetap dan variabel remunerasi fasilitas dewan direksi terhadap kinerja keuangan tinggi Unit Usaha Syariah

Perhitungan regresi berganda ini dilakukan dengan menggunakan bantuan dari aplikasi SPSS 16.0, hasil output yang tersedia pada tabel 4.15 adalah sebagai berikut :

Pengujian model keseluruhan dapat dilihat melalui nilai F statistic dari model persamaan regresi. Pengujian pengaruh secara

simultan dari predictor remunerasi tetap dan fasilitas terhadap ROA menunjukkan nilai pengujian F statistic sebesar 4,460 dengan signifikansi sebesar 0,030. Hasil ini menunjukkan bahwa nilai signifikansi F lebih kecil dari 0,05, yang berarti bahwa pengujian secara simultan dari variabel independen terhadap variabel dependennya memiliki pengaruh yang signifikan.

Tabel 4.16 Hasil Pengujian Regresi Model Pertama pada Kinerja Tinggi

Model tersebut dapat dituliskan dalam persamaan regresi linear berganda sebagai berikut :

ROA = -0,115 + 0,018RT - 0,004FAST