ANALISIS PEMBIAYAAN KEPEMILIKAN RUMAH

(KPR) MUAMALAT iB PEMBELIAN DI BANK

MUAMALAT INDONESIA (BMI) CABANG

PEMBANTU SALATIGA

TUGAS AKHIR

Oleh:

MUSRINA

NIM 20111030

PROGRAM STUDI D3 PERBANKAN SYARIAH

JURUSAN SYARIAH DAN EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

ii

ANALISIS PEMBIAYAAN KEPEMILIKAN RUMAH

(KPR) MUAMALAT iB PEMBELIAN DI BANK

MUAMALAT INDONESIA (BMI) CABANG

PEMBANTU SALATIGA

TUGAS AKHIR

Oleh:

MUSRINA

NIM 20111030

PROGRAM STUDI D3 PERBANKAN SYARIAH

JURUSAN SYARIAH DAN EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

iii

ANALISIS PEMBIAYAAN KEPEMILIKAN RUMAH

(KPR) MUAMALAT iB PEMBELIAN DI BANK

MUAMALAT INDONESIA (BMI) CABANG

PEMBANTU SALATIGA

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi syarat guna Memperoleh Gelar Ahli Madya

Program Studi D3 Perbankan Syariah

Oleh:

MUSRINA

NIM 20111030

PROGRAM STUDI D3 PERBANKAN SYARIAH

JURUSAN SYARIAH DAN EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

iv

KEMENTRIAN AGAMA

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN) SALATIGA

Jl. Tentara Pelajar 02 Telp. 323706 Fax.323433 Kode Pos. 50721 Salatiga

http://www.salatiga.ac.id e-mail: akademik@stainsalatiga.ac.id

PERSETUJUAN PEMBIMBING

Hal : Pengajuan Naskah Tugas Akhir Kepada:

Yth. Ketua STAIN Salatiga Di_

Salatiga

Assalamualaikum Wr. Wb

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka tugas akhir saudara:

Nama : Musrina NIM : 20111030

Jurusan : Syariah dan Ekonomi Islam Program Studi : D3 Perbankan Syariah

Judul : “ANALISIS PEMBIAYAAN KEPEMILIKAN RUMAH (KPR) MUAMALAT iB PEMBELIAN DI BANK MUAMALAT INDONESIA (BMI) CABANG PEMBANTU SALATIGA”

Demikian diajukan dalam sidang Munaqasah. Demikian untuk menjadikan periksa.

Wassalamualaikum Wr. Wb

Salatiga, 25 Agustus 2014 Pembimbing

v

TUGAS AKHIR

ANALISIS PEMBIAYAAN KEPEM ILIKAN RUMAH (KPR) MUAMALAT iB PEMBELIAN DI BANK MUAMALAT INDONESIA

(BMI) CABANG PEMBANTU SALATIGA

DISUSUN OLEH

MUSRINA

NIM: 20111030

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Jurusan Syariah dan Ekonomi Islam, Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, pada tanggal 05 September 2014 dan telah dinyatakan memenuhi syarat

guna memperoleh gelar A.Md. E.Sy (Ahli Madya dalam bidang Ekonomi Syariah).

Susunan Panitia Penguji

Ketua Penguji : Moh. Khusen, M.Ag., M.A. Sekretaris Penguji : Wiwin Kurniasari, SE, M.Si Penguji I : Drs. H. Alfred L., M.Si

Penguji II : H. Qi Mangku Bahjatullah, Lc, MSI. Penguji III : H. Abdul Aziz N. P., MM

Salatiga, 05 September 2014 Ketua STAIN Salatiga

vi

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini saya: Nama : Musrina NIM : 20111030

Jurusan : Syariah dan Ekonomi Islam Program Studi : D3 Perbankan Syariah

Menyatakan dengan sesungguhnya dan sejujurnya, bahwa tugas akhir saya yang berjudul: “ANALISIS PEMBIAYAAN KEPEMILIKAN RUMAH (KPR) MUAMALAT iB PEMBELIAN DI BANK MUAMALAT INDONESIA (BMI) CABANG PEMBANTU SALATIGA” adalah murni hasil penelitian saya sendiri dan bukan plagiat hasil karya orang lain, kecuali pada bagian-bagian yang saya sebutkan rujukannya.

Salatiga, 25 Agustus 2014 Yang menyatakan,

Musrina

vii MOTTO

Keberhasilan adalah sebuah proses.

Niatmu adalah awal keberhasilan. Peluh keringatmu adalah penyedapnya. Tetesan air matamu adalah pewarnanya. Doamu dan doa orang-orang isekitarmu adalah

bara api yang mematangkannya. Kegagalan di setiap langkahmu adalah pengawetnya. Maka dari itu, bersabarlah! Allah selalu menyertai orang-orang

yang penuh kesabaran dalam proses menuju keberhasilan. Sesungguhnya kesabaran akan membuatmu mengerti bagaimana cara mensyukuri arti sebuah

keberhasilan.

Apabila anda berbuat kebaikan kepada orang lain, maka anda telah berbuat baik terhadap diri sendiri.

viii

PERSEMBAHAN

1. Untuk Orang tua saya (Bapak Toyib dan Ibu Tarmi’ah) yang senantiasa berjuang dan meneteskan air mata dalam setiap doa malam, sebait doa telah merangkulku menuju hari depan yang cerah.

2. Untuk Kakak dan Keluarga yang selalu membimbing dan menuntunku agar tidak jatuh dalam keadaan yang salah.

3. Untuk teman-teman yang selalu berbagi rasa entah kebahagiaan ataupun kesedihan. “Alim Ulama” terimakasih atas kebahagiaan yang selama ini kalian berikan. Setelah perjuangan dan kerja keras kita selama ini akhirnya kita menang. Serta teman-teman seperjuangan D3 Perbankan Syariah 2011.

4. Untuk teman-teman kos yang selalu memberi semangat dan dukungan. “Kost Gelish” terimakasih atas kebersamaan kalian selama ini.

ix

KATA PENGANTAR

Puji dan syukur ke hadirat Allah SWT yang telah memberikan rahmat, taufiq dan hidayah-Nya, sehingga pada kesempatan ini penulis dapat menyelesaikan Tugas Akhir yang berjudul “Analisis Pembiayaan Kepemilikan Rumah (KPR) Muamalat iB Pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga” ini dengan lancar. Sholawat serta salam tidak lupa saya panjatkan kepada junjungan Nabi kita Muhammad SAW. Semoga kita termasuk golongan umatnya dan mendapatkan syafaatnya di yaumul kiyamah.

Maksud dalam penulisan tugas akhir ini adalah sebagai syarat untuk menyelesaikan program studi D3 Perbankan Syariah di Sekolah Tinggi Agama Islam Negeri Salatiga. Meskipun tidak dapat dipungkiri ternyata bahwa dalam penyusunan tugas akhir ini penulis masih banyak mengalami kendala dan kekurangan, itu semata-mata karena dari keterbatasan penulis. Dalam penyusunan tugas akhir ini penulis sangat berterima kasih kepada berbagai pihak yang telah memberikan bimbingan dan dukungan baik berupa moral, materiil maupun spiritual sehingga penyusunan laporan ini dapat terselesaikan. Untuk itu perkenankan penulis menyampaikan terima kasih kepada yang terhormat:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd. selaku Ketua STAIN Salatiga. 2. Bapak Benny Ridwan, M.Hum selaku Ketua Jurusan Syari’ah STAIN

Salatiga.

x

4. Bapak H. Agus Waluyo, M.Ag. selaku Pembimbing Akademik STAIN Salatiga.

5. Bapak H. Abdul Aziz N. P., MM selaku Pembimbing Tugas Akhir yang telah memberikan waktu dan berbagai ilmu demi terselesaikannya Tugas Akhir ini.

6. Sub Branch Manager (Sugeng Hernowo), Account Manager

Pembiayaan (Fadjar Achmar dan Intan Kusumawati) dan semua Karyawan di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga yang telah memberikan informasi dan pengalamannya.

7. Segenap Dosen dan Karyawan STAIN Salatiga.

8. Orangtua dan Keluarga yang selalu memberikan doa terbaik.

9. Teman-teman senasib dan seperjuangan D3 Perbankan Syariah angkatan 2011, terutama “Alim Ulama”.

10.Semua pihak yang telah bersedia mendukung dan mendoakan penulis.

Penulis menyadari sepenuhnya bahwa penyusunan Tugas Akhir ini masih jauh dari kesempurnaan. Namun penulis berharap semoga laporan ini dapat bermanfaat bagi penulis khususnya dan pembaca serta bagi perbankan syariah pada umumnya.

Salatiga, 25 Agustus 2014

xi ABSTRAK

Musrina. 2014. Analisis Pembiayaan Kepemilikan Rumah (KPR) Muamalat iB Pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga. Tugas Akhir. Jurusan Syariah dan Ekonomi Islam. Program Studi D3 Perbankan Syariah. Sekolah Tinggi Agama Islam Negeri Salatiga. Pembimbing: H. Abdul Aziz NP., MM

Kata kunci: Bank Muamalat Indonesia, KPR iB Pembelian

Dalam Bank Muamalat Indonesia (BMI) terdapat dua jenis Pembiayaan Kepemilikan Rumah (KPR), yaitu: KPR Muamalat iB Pembelian dan KPR Muamalat iB Kongsi. Diantara dua pilihan pasltilah ada salah satu yang lebih unggul diantara keuda jenis produk tersebut, dalam praktiknya produk KPR Muamalat iB Pembelian kurang diminati daripada produk yang sejenis yaitu KPR Muamalat iB Kongsi. Penelitian ini bertujuan untuk 1) untuk mengetahui syarat pembiayaan KPR Muamalat iB Pembelian. 2) untuk mengetahui prosedur pembiayaan KPR Muamalat iB Pembelian. 3) alasan kenapa pembiayaan KPR Muamalat iB Pembelian kurang diminati di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga.

Metode yang digunakan dalam penelitian ini adalah metode kualitatif dengan menggunakan teknik Observasi/Pengamatan, Interview/Wawancara, dan Dokumentasi.

Hasil penelitian tentang produk KPR Muamalat iB Pembelian yang dilakukan di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga diantaranya: 1) Syarat pembiayaan di BMI yaitu calon nasabah harus melengkapi persyaratan yang telah ditentukan antara lain: menyertakan data pribadi, data penghasilan serta data jaminan. 2) Prosedur pembiayaan di BMI yaitu dokumen yang telah dilengkapi oleh calon nasabah diberikan kepada Account Manager

xii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 5

C. Tujuan dan Kegunaan... 5

D. Metode Penelitian... 6

E. Sistematika Penulisan... 8

BAB II LANDASAN TEORI A. Telaah Pustaka... 10

B. Kerangka Teoritik... 13

BAB III GAMBARAN OBJEK A. Sejarah berdirinya Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga... 32

B. Visi dan Misi Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga... 33

xiii

Cabang Pembantu Salatiga... 35 E. Produk-Produk Bank Muamalat Indonesia (BMI)

Cabang Pembantu Salatiga... 40 BAB IV ANALISIS DATA

A. Syarat Pembiayaan KPR Muamalat iB Pembelian

di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga.... 54 B. Prosedur Pembiayaan KPR Muamalat iB Pembelian

di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga.... 61 C. Hal-hal yang menyebabkan Pembiayaan KPR Muamalat iB

Pembelian kurang diminati di Bank Muamalat Indonesia (BMI)

Cabang Pembantu Salatiga... 68 BAB V PENUTUP

A. KESIMPULAN... 72 B. SARAN... 73 DAFTAR PUSTAKA

LAMPIRAN

xiv

DAFTAR GAMBAR

xv

DAFTAR TABEL

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

2

bulannya sesuai dengan yang telah ditentukan dan disepakati bersama. Atas dasar itulah banyak lembaga keuangan mengeluarkan produk Kepemilikan Rumah (KPR) untuk memenuhi kebutuhan dan keinginan masyarakat tersebut.

Dua fungsi utama dari Bank Syariah adalah mengumpulkan dana dan menyalurkan dana. Penyaluran dana yang dilakukan Bank Syariah adalah pemberian pembiayaan kepada debitur yang membutuhkan, baik untuk modal usaha maupun untuk konsumsi. Praktik pembiayaan yang sebenarnya dijalankan oleh lembaga keuangan Islam adalah pembiayaan dengan sistem bagi hasil atau syirkah. Praktik syirkah ini terkemas dalam dua jenis pembiayaan, yaitu pembiayaan mudharabah (MDA) dan pembiayaan musyarakah (MSA). Jenis pembiayaan lainnya adalah terkemas dalam pembiayaan berakad/sistem jual beli, yaitu pembiayaan

murabahah (MBA), bai’ as-salam dan bai’ istishna’. (Muhammad, 2002: 259).

3

mengadakan Kepemilikan Rumah (KPR) secara syariah, mungkin hal ini dapat membantu mereka dalam transaksi pembelian rumah secara kredit.

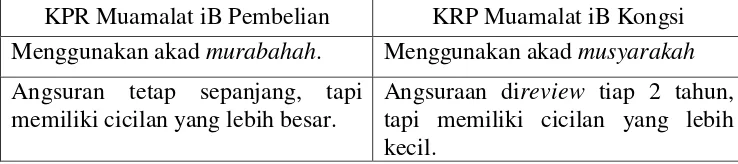

Bank Muamalat Indonesia (BMI) dalam rangka mengimplementasikan skema syariah untuk pembelian properti mengeluarkan produk dengan nama Brand Pembiayaan KPR Muamalat iB dalam pembiayaan di Bank Muamalat Indonesia (BMI). Dalam Bank Muamalat Indonesia terdapat dua jenis Kepemilikan Rumah (KPR) yaitu KPR Muamalat iB Pembelian (Murabahah) dan KPR Muamalat iB Kongsi (Musyarakah). Diantara dua pilihan pastilah ada salah satu yang lebih unggul diantara kedua jenis produk tersebut, dalam praktiknya produk KPR Muamalat iB yang lebih banyak diminati adalah KPR Muamalat iB Kongsi (Musyarakah) daripada KPR Muamalat iB Pembelian (Murabahah). Padahal diantara kedua jenis KPR Muamalat iB tersebut masing-masing jenis akad mempunyai kelemahan dan kelebihannya. Biasanya untuk sistem pembiayaan dengan akad

murabahah, cicilannya akan lebih mahal daripada cicilan pembiayaan dengan akad musyarakah, namun pembiayaan akad murabahah cicilannya akan tetap sepanjang masa. Secara financial planning, pengaturan sistem akad murabahah lebih mudah dalam mengalokasikan cash flow bulanan. Sebab cicilan akan tetap selama waktu pembiayaan, tidak didapati kemungkinan naik.

4

barang seharga barang tersebut ditambah keuntungan yang disepakati. Misalnya, seseorang membeli barang kemudian menjualnya kembali dengan keuntungan tertentu. Berapa besar keuntungan tersebut dapat dinyatakan dalam nominal rupiah tertentu atau dalam bentuk persentase dari harga pembeliannya, misalnya 10% atau 20%. Jadi singkatnya,

murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Akad ini merupakan salah satu bentuk natural certainty contracts, karena dalam murabahah ditentukan beberapa required rate of profit-nya (keuntungan yang ingin diperoleh). Karena dalam definisinya disebut adanya “keuntungan yang disepakati”, karakteristik murabahah

adalah si penjual harus memberi tahu pembeli tentang harga pembelian barang dan menyatakan jumlah keuntungan yang ditambahkan pada biaya tersebut. Misalnya, si Fulan membeli unta 30 dinar, biaya-biaya yang dikeluarkan 5 dinar, maka ketika menawarkan untanya, ia mengatakan: “saya jual unta ini 50 dinar, saya mengambil keuntungan 15 dinar.” (Karim, 2010: 113)

5 B. Rumusan Masalah

Pokok permasalahan yang akan penulis uraikan dalam hal ini yaitu:

1. Bagaimana Syarat Pembiayaan KPR Muamalat iB Pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga?

2. Bagaimana Prosedur Pembiayaan KPR Muamalat iB Pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga?

3. Apa penyebab Pembiayaan KPR Muamalat iB Pembelian kurang diminati di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga?

C. Tujuan dan Kegunaan

Agar penelitian ini dapat mencapai sasaran dan ruang lingkup yang sesuai dengan permasalahan yang ada maka diperlukan beberapa tujuan. Tujuan dari penelitian ini antara lain:

1. Untuk mengetahui syarat Pembiayaan KPR Muamalat iB Pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga.

2. Untuk mengetahui prosedur Pembiayaan KPR Muamalat iB Pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga.

3. Untuk mengetahui penyebab Pembiayaan KPR Muamalat iB Pembelian kurang diminati di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga?

6

1. Bagi Mahasiswa

a. Untuk mendapatkan pengetahuan dan pengalaman secara langusng mengenai Analisis Pembiayaan Kepemilikan Rumah (KPR) Muamalat iB Pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga.

b. Untuk menerapkan dan mengembangkan pembelajaran yang telah diperoleh selama melakukan perkuliahan kemudian dikembangkan dengan teori dan praktik dalam penelitian.

c. Guna memenuhi tugas penulisan Tugas Akhir. 2. Bagi Perguruan Tinggi

a. Untuk memberikan informasi kepada pembaca ataupun mahasiswa mengenai Analisis Pembiayaan Kepemilikan Rumah (KPR) Muamalat iB Pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga.

b. Untuk menambah literatur pada perpustakaan STAIN (Sekolah Tinggi Agama Islam Negeri) Salatiga.

3. Bagi Bank Syariah

a. Sebagai salah satu bukti secara tertulis bahwa Bank Syariah telah ikut berperan dalam mengarahkan penelitian ini.

D. Metode Pengumpulan Data

1. Objek Penelitian

7

2. Jenis Penelitian

Jenis penelitian yang digunakan adalah metode kualitatif. Metode kualitatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan. Menurut Kirk & Miller menyebutkan, pendekatan kualitatif adalah tradisi tertentu dalam ilmu sosial yang secara fundamental bergantung pada pengamatan pada manusia dalam kawasannya sendiri dan berhubungan dengan orang-orang tersebut dalam bahasanya. (Mahi, 2011: 38)

3. Tehnik Pengumpulan Data a. Observasi/Pengamatan

Observasi/pengamatan adalah teknik pengumpulan data yang dilakukan dengan melakukan pengamatan dan pencatatan secara langsung terhadap objek yang diteliti. Dalam hal ini penulis mengamati sistem, prosedur dan praktik marketing produk KPR Muamalat iB Pembelian.

b. Interview/Wawancara

Interview/wawancara adalah teknik pengumpulan data dengan mengadakan tanya jawab secara langsung kepasa subjek yang bersangkutan dengan objek yang diteliti. Dalam hal ini penulis mengadakan tanya jawab dengan Intan Kusumawati selaku

8

c. Dokumentasi

Dokumentasi adalah dengan mempelajari buku-buku dan brosur-brosur yang berkaitan dengan masalah yang diteliti. Melihat buku-buku dan arsip di Bank Muamalat Indonesia Cabang Pembantu Salatiga yang bisa dijadikan referensi dalam pengumpulkan data.

E. Sistematika Penulisan

BAB I Pendahuluan

Dalam bab pendahuluan ini penulis menguraikan latar belakang pemilihan judul, rumusan masalah, tujuan dan kegunaan, metode pengumpulan data dan sistematika penulisan sehingga masalah tersebut memiliki titik fokus dan tidak mengambang dari judul yang telah dibuat.

BAB II Landasan Teori

9

BAB III Laporan Objek Penelitian

Pada bab laporan objek penelitian ini penulis menguraikan mengenai gambaran umum objek yang diteliti yaitu sejarah, visi dan misi, tujuan didirikannya BMI, struktur organisasi dan produk-produk dari BMI (Bank Muamalat Indonesia) Cabang Pembantu Salatiga.

BAB IV Analisis

Pada bab analisis ini penulis akan menguraikan analisa pembiayaan Kepemilikan Rumah (KPR) Muamalat iB pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga.

BAB V Penutup

10 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Dalam penelitian Niya Resti Ikasari tahun 2009 yang berjudul

Pembiayaan KPRS (Kongsi Pemilikan Rumah Syariah) di Bank Muamalat

11

perselisihan tersebut melalui Badan Arbritase Syariah nasional (Basyarnas).

Dalam penelitian Umi Masrifah Thoyibah tahun 2009 yang berjudul Prosedur Pembiayaan KPRS di BMI Magelang menjelaskan bahwa karyawan Bank Muamalat Indonesia memiliki rasa kekeluargaan yang sangat tinggi. Semua karyawan saling membantu bahu membahu menyelesaikan masalah dan menutupi kekurangan dari bagian yang lain. Tidak tampak adanya strategi kasi sosial antar sesama karyawan BMI hal ini membuat suasana kerja semakin kondusif’ Bank Muamalat Indonesia cabang Magelang memiliki kantor yang letaknya cukup strategis untuk dijangkau oleh nasabah. Hal ini mempengaruhi aktifitas yang terjadi di BMI, banyak nasabah yang melakukan transaksi di BMI.

Dalam penelitian Sayidah tahun 2010 yang berjudul Implementasi Akad Al-musyarakah Wal Ijarah pada Pembiayaan Kongsi Pemilikan

Rumah Syariah (KPRS) di Bank Muamalat Indonesia Cabang Pembantu

Salatiga menjelaskan bahwa dalam skema pembiayaan KPRS di BMI capem Salatiga, menggunakan skim al-musyarakah wal ijarah yaitu kombinasi antara musyarakah dengan ijarah (perkongsian dengan sewa). Dalam akad ini kedua belah pihak yang berkongsi menyertakan modalnya masing-masing sebagai bentuk akad kemitraan. Karena nasabah ikut menyertakan modalnya, maka sebagai akibat dari akad musyarakah

12

digunakan dalam pembiayaan KPRS, dengan perpaduan porsi modal dari bank maksimal 80% dari harga jual rumah dan nasabah minimal 20%. Besarnya angsuran tergantung dari jangka waktu pembayaran dan bersifat tetap.

Dalam penelitian Didik Kurniawan tahun 2011 yang berjudul

Analisis Pembiayaan Hunian Syariah Untuk Pegawai Negeri Sipil pada

Bank Muamalat Indonesia capem Salatiga menjelaskan bahwa berdasarkan penelitian, untuk mengajukan pembiayaan pada BMI capem Salatiga harus melalui prosedur yang telah ditentukan. Sedangkan untuk teknik perhitungan angsuran pada produk Pembiayaan Hunian Syariah di bank Muamalat Indonesia capem Salatiga dengan skim jual-beli (akad

murabahah) menggunakan perhitungan sliding rate (pembebanan margin terhadap nilai pokok pinjaman akan semakin menurun dari bulan ke bulan sesuai dengan menurunya pokok pinjaman sebagai akibat adanya pembayaran cicilan pokok pinjaman).

Dalam penelitian Sholeh tahun 2011 dengan judul Analisis Pembiayaan Hunian Syariah bagi Wiraswasta di Bank Muamalat

13

melakukan rapat komite yang dilakukan oleh komite pembiayaan dan melakukan sirkulasi atau pengembalian keputusan pembiayaan. Selanjutnya untuk menyelesaian kredit macet di Bank Muamalat Indonesia capem Salatiga ada dua jalur litigasi dan non litigasi. Pada awalnya menggunakan proses kekeluargaan. Apabila tahap ini tidak berjalan lancar maka tahap selanjutnya adalah pemberian surat peringatan pertama. Apabila surat pertama juga tidak berhasil maka diberikan surat peringatan sampai tiga kali. Jika belum berhasil atau tidak dihiraukan oleh nasabah maka tahap selanjutnya adalah perpanjangan jangka waktu pembiayaan pada tahap akhir adalah menjual barang jaminan. Dalam penyelesaian kredit macet BMI capem Salatiga lebih menggunakan cara non litigasi.

B. Kerangka Teoritik 1. Analisis

a. Pengertian Analisis

14

sesudah dikaji sebaik-baiknya. 5. Pemecahan persoalan yang dimulai dengan dugaan akan kebenarannya. (Kamus Besar Bahasa Indonesia edisi ketiga)

2. Akad

a. Pengertian Akad

Akad (ikatan, keputusan, atau penguatan) atau perjanjian atau kesepakatan atau transaksi dapat diartikan sebagai komitmen yang terbingkai dengan nilai-nilai syariah. Dalam istilah fiqih, secara umum akad berarti sesuatu yang menjadi tekad seseorang untuk melaksanakan, baik yang muncul dari satu pihak, seperti wakaf, talak, dan sumpah, maupun yang muncul dari dua pihak seperti jual-beli, sewa, wakalah atau gadai. Secara khusus akad berarti keterkaitaan antara ijab (pernyataan penawaran/pemindahan kepemilikan) dan qabul (pernyataan penerimaan kepemilikan) dalam lingkup yang disyariatkan dan berpengaruh pada sesuatu.

b. Rukun Akad

Rukun dalam akad ada tiga, yaitu:

15

2) Objek akad, objek akad harus ada ketika terjadi akad, harus sesuatu yang disyariatkan, harus bisa diserahterimakan ketika terjadi akad, dan harus sesuatu yang jelas antara dua pelaku akad.

3) Shighah atau pernyataan pelaku akad yaitu ijab dan qabul. Ijab

dan qabul harus jelas maksudnya, sesuai antara ijab dan qabul,

dan bersambung antara ijab dan qabul. c. Syarat Akad

Syarat dalam akad ada empat, yaitu:

1) Syarat berlakunya akad (in’iqad). Syarat in’iqad ada yang umum dan ada yaang khusus. Syarat umum harus selalu ada pada setiap akad, seperti syarat yang harus ada pada pelaku akad, objek akad dan shighah akad, akad bukan pada sesuatu yang diharamkan, dan akad pada sesuatu yang bermanfaat. Sementara itu, syarat yang khusus merupakan sesuatu yang harus ada pada akad-akad tertentu, seperti syarat minimal dua saksi pada akad nikah.

2) Syarat sahnya akad (Shihah), yaitu syarat yang diperlukan secara syariah agar akad berpengaruh, seperti dalam akad perdagangan harus bersih dari cacat.

16

4) Syarat lazim, yaitu bahwa akad harus dilaksanakan apabila tidak ada cacat. (Ascarya, 2011: 35)

3. Pembiayaan

a. Pengertian Pembiayaan

Pengertian pembiayaan menurut undang-undang perbankan no. 10 tahunn 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. (Kasmir, 2004: 73)

b. Bentuk Pembiayaan

Pembiayaan dalam perbankan syariah menurut Al-Harran (1999) dapat dibagi tiga, yaitu:

1) Return bearing financing, yaitu bentuk pembiayaan yang secara komersial menguntungkan, ketika pemilik modal mau menanggung risiko kerugian dan nasabah juga memberikan keuntungan.

17

3) Charity financing, yaitu bentuk pembiayaan yang memang diberikan kepada orang miskin dan membutuhkan, sehinngga tidak ada klaim terhadap pokok dan keuntungan.

Produk-produk pembiayaan bank syariah, khususnya pada bentuk pertama ditujukan untuk menyalurkan investasi dan simpanan masyarakat ke sektor riil dengan tujuan produktif dan dalam bentuk investasi bersama (investment financing) yang dilakukan bersama mitra usaha (kreditor) menggunakan pola bagi hasil (mudharabah dan musyarakah) dan dalam bentuk investasi sendiri (trade financing) kepada yang membutuhkan pembiayaan menggunakan pola jual beli (murabahah, salam dan istishna’) dan pola sewa (ijarah dan ijarah mutahiya bittamlik).

c. Jenis Pembiayaan

Dari sekian banyak produk pembiayaan bank syariah, tiga produk pembiayaan utama yang mendominasi portofolio pembiayaan bank syariah adalah pembiayaan modal kerja, pembiayaan investasi, dan pembiayaan aneka barang dan properti. Akad-akad yang digunakan dalam aplikasi pembiayaan terseebut sangat bervariasi dari pola bagi hasil (mudharabah, musyarakah, dan musyarakah mutanaqisah), pola jual-beli (murabahah, salam,

18

1) Pembiayaan modal kerja

Kebutuhan pembiayaan modal kerja dapat dipenuhi dengan berbagai cara, antara lain:

a) Bagi hasil (mudharabah dan musyarakah)

Kebutuhan modal kerja usaha yang beragam, seperti untuk membayar tenaga kerja, rekening listrik dan air, bahan baku, dan sebagainya dapat dipenuhi dengan pembiayaan berpola bagi hasil dengan akad mudharabah atau

musyarakah. Sebagai contoh, usaha rumah makan, usaha bengkel, usaha toko kelontong, dan sebagainya.

b) Jual beli (murabahah dan salam)

Kebutuhan modal kerja usaha perdagangan untuk membiayai barang dagangan dapat dipenuhi dengan pembiayaan berpola jual beli dengan akad murabahah. Dengan jual beli, kebutuhan modal pedagang terpenuhi dengan harga tetap, sementara bank syariah mendapat keuntungan margin tetap dengan meminimalkan risiko. 2) Pembiayaan investasi

Kebutuhan pebiayaan investasi dapat dipenuhi dengan berbagai cara, antara lain:

a) Bagi hasil (mudharabah dan musyarakah)

19

dan musyarakah. Sebagai contoh, pembuatan pabrik baru, perluasan pabrik, usaha baru, perluasan usaha, dan sebagainya.

b) Jual beli (murabahah dan istishna’)

Kebutuhan investasi sebagiannya juga dapat dipenuhi dengan pembiayaan berpola jual beli dengan akad

murabahah. Sebagai contoh, pembelian mesin, pembelian kendaraan untuk usaha, pembelian tempat usaha, dan sebagainya. Dengan cara ini bank syariah mendapat keuntungan margin jual beli dengan risiko minimal. Sementara itu, pengusaha mendapatkan kebutuhan investasinya dengan perkiraan biaya yang tetap dan mempermudah perencanaan.

c) Sewa (ijarah ijarah muntahiya atau bittamlik)

20

pembiayaan peralatan industri, mesin-mesin pertanian, dan alat-alat transportasi.

3) Pembiayaan aneka barang, perumahan dan properti

Kebutuhan pembiayaan aneka barang dapat dipenuhi dengan berbagai cara, antara lain:

a) Bagi hasil (musyarakah mutanaqisah)

Kebutuhan barang konsumsi, perumahan, dan properti dapat dipenuhi ddengan pembiayaan berpola bai hasil dengan akad musyarakah mutanaqisah, misalnya pembielian mobil, sepeda motor, mobil, apartemen, dan sebagainya.

b) Jual beli (murabahah)

Kebutuhan barang konsumsi, perumahan, dan properti apa saja secara umum dapat dipenuhi dengan pembiayaan berpola jual beli dengan akad murabahah.

c) Sewa (ijarah muntahiya bittamlik)

Kebutuhan barang konsumsi, perumahan, dan properti dapat juga dipenuhi dengan pembiayaan berpola sewa dengan akad ijarah muntahiya bittamlik. (Ascarya, 2011: 122-127)

4. Murabahah

21

anugerah yang tak ternilai harganya dari Allah swt. Pembuat syariat untuk kemudian umat manusia dalam melaksanakan transaksi perekonomian mereka. Jenis-jenis jual beli dapat dikelompokkan sebagai berikut, berdasarkan perbandingan harga jual dengan harga beli, meliputi:

- Al-Musawamah, Al-Musawamah adalah jual beli biasa dimana penjual memasang harga tanpa memberi tahu si pembeli berapa margin keuntungan yang diambilnya.

- At-Tauliah, At-Tauliah yaitu menjual dengan harga beli tanpa mengambil keuntungan sedikitpun seolah-olah si penjual menjadikan si pembeli sebagai walinya (tauliah) atas barang atau asset.

- Al-Murabahah, Al-Murabahah merupakan salah satu konsep Islam dalam melakukan perjanjian jual beli. Konsep ini telah banyak digunakan oleh bank-bank dan lembaga-lembaga keuangan Islam untuk pembiayaan modal kerja, dan pembiayaan perdagangan para nasabahnya. Murabahah merupakan satu bentuk perjanjian jual beli yang harus tunduk pada kaidah dan hukum umum jual beli yang berlaku dalam mu’amalah Islamiyah. (Muhammad, 2001: 22)

a. Pengertian Murabahah

22

Karakteristik murabahah adalah bahwa penjual harus memberi tahu mengenai harga pembelian produk dan menyatakan jumlah keuntungan yang ditambahkan pada biaya (cost) tersebut.

Dalam daftar istilah buku himpunan fatwa Dewan Syariah Nasional (DSN) dijelaskan bahwa yang dimaksud dengan

murabahah (DSN, 2003: 311) adalah menjual sesuatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba.

Sedangkan dalam Pedoman Standar Akuntasi Keuangan (PSAK) 59 tentang Akuntansi Perbankan Syariah paragraf 52 dijelaskan bahwa murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. (Wiroso, 2005: 13)

b. Dasar Hukum

1) Al-Quran

Ayat-ayat al-Quran yang dapat dijadikan rujukan dasar akad transaksi al-murabahah, adalah:

23

jalan perniagaan yang berlaku dengan suka sama suka di antara kamu”. (QS. an-Nisa’: 29)

“..dan Allah swt. telah menghalalkan jual-beli dan mengharamkan riba”. (QS. al-Baqarah: 275)

2) Sunnah

Hadis-hadis Rasul yang dapat dijadikan rujukan dasar akad transaksi al-murabahah, adalah:

“Dari Rafaah bin Rafie r.a. bahwa Rasulullah saw. Pernah ditanya pekerjaan apakah yang paling mulia, Rasulullah saw. menjawab: pekerjaan seseorang dengan tangannya dan setiap jual-beli yang mabrur”. (HR. Albazzar, ImamHakim mengkategorikannya sahih)

“Dari Abu Said al-Hudriyyi bahwa Rasululla saw. bersabda: Sesungguhnya jual-beli itu harus dilakukan secara suka sama suka”. (HR. Al-Baihaqi, Ibnu Majah, dan Sahih menurut Ibn Hibban)

“Pedagang yang jujur dan benar berada di surga bersama para nabi, siddiqih dan syuhada” (Imam Tirmizi berkata hadis ini hasan)

3) Ijma’

24

b) Biaya aktual dari barang yang akan diperjual belikan harus diketahui oleh pembeli;

c) Harus ada kesepakatan kedua belah pihak (pembeli dan penjual) atas harga jual yang temasuk di dalamnya harga pokok penjualan (cost of goods sold) dan margin keuntungan;

d) Jika ada perrselisihan atas harga pokok penjualan, pembeli mempunyai hak untuk menghentikan dan membetalkan perjanjian;

e) Jika barang yang akan dijual tersebut dibeli dari pihak ketiga, maka perjanjian jual beli yang dengan pihak pertama tersebut harus sah menurut syariat Islam;

f) Murabahah memegang kedudukan kunci nomor dua setelah prinsip bagi hasil dalam Bank Islam, ia dapat diterapkan dalam pembiayaan pengadaan barang dan pembiayaan pengeluaran Letter of Credit (L/C).

25

hal-hal yang tidak diinginkan kedua belah pihak harus mematuhi ketentuan-ketentuan yang telah disepakati bersama. (Muhammad, 2001: 22-24)

5. Pembiayaan KPR

a. Pengertian KPR Muamalat iB

KPR Muamalat iB adalah produk pembiayaan yang akan membantu Anda untuk memiliki rumah (ready stock/bekas), apartemen, ruko, rukan, kios maupun pengalihan take-over KPR dari bank lain.

Peruntukkan untuk perorangan (Warga Negara Indonesia) cakap hukum yang berusia minimal 21 tahun atau maksimal 55 tahun untuk karyawan dan 60 tahun untuk wiraswasta atau profesional pada saat jatuh tempo pembiayaan.

1) Fitur Unggulan:

a) Pembiayaan hinga jangka waktu 15 tahun; b) Uang muka minimal 10%;

c) Adanya pilihan angsuran tetap hingga lunas atau kesempatan angsuran yang lebih ringan;

d) Plafond hingga Rp 25 miliar;

e) Pelunasan sebelum jatuh tempo tidak dikenakan denda; f) Dapat digunakan untuk:

26

(2) Take Over KPR/pembiayaan sejenis dari bank lain. 2) Fitur Umum:

a) Berdasarkan prinsip syariah dengan dua pilihan akad yaitu akad Murabahah dan akad Musyarakah Mutanaqisah

(kerjasama sewa);

b) Dapat diajukan oleh pasangan suami istri dengan sumber penghasilan untuk angsuran diakui secara bersama (Joint Income);

c) Dapat diajukan dengan sumber pendapatan gabungan dari gaji karyawan dan penghasilan sebagai wiraswasta dan/atau profesional;

d) Untuk akad Murabahah dimungkinkan uuang muka 0% dengan syarat calon nasabah bersedia menyerahkan angunan tambahan yang diterima oleh Bank;

e) Dilindungi asuransi jiwa sehingga pembiayaan akan dilunasi oleh perusahaan asuransi apabila meninggal dunia; f) Fasilitas angsuran secara autodebet dari Tabugan

Muamalat.

3) Persyaratan Calon Nasabah:

Perorangan (WNI) dengan semua jenis pekerjaan Karyawan Tetap, Karyawan Kontrak, Wiraswasta, Guru, Dokter dan Profesional lainnya .

27

a) Formulir permohonan pembiayaan untuk individu; b) Fotocopy KTP dan Kartu Keluarga;

c) Fotocopy NPWP untuk plafond pembiayaan di atas Rp 100 juta;

d) Fotocopy Surat Nikah (bila sudah menikah);

e) Asli slip gaji & surat keterangan kerja (untuk pegawai/ karyawan);

f) Fotocopy mutasi rekening buku tabungan/statement giro 3 bulan terakhir;

g) Fotocopy rekening telepon dan listrik 3 bulan terakhir; h) Laporan keuangan atau laporan usaha (untuk wiraswasta

dan profesional);

i) Fotocopy dokumen bangunan yang akan dibeli: SHM/SHGB, IMB dan denah bangunan. (http://www.muamalatbank.com)

6. Analisa Pembiayaan

Beberapa hal yang perlu diperhatikan dalam analisis pembiayaan di Bank Syariah adalah sebagai berikut:

a. Pendekatan Analisis Pembiayaan

28

1) Pendekatan jaminan, artinya bank syariah dalam memberikan pembiayaan selalu memperhatikan kuantitas dan kualitas jaminan yang dimiliki oleh peminjam.

2) Pendekatan karakter, artinya bank syariah mencermati secara sungguh-sungguah terkait dengan karakter nasabah.

3) Pendekatan kemampuan, artinya bank syariah menganalisis kemampuan nasabah untuk melunasi jaminan pembiayaan yang telah diambil.

4) Pendekatan dengan studi kelayakan, artinya Bank Syariah memperhatikan fungsinya sebagai lembaga intermediery

keuangan, yaitu mengatur mekanisme dana yang dikumpulkan dengan dana yang disalurkan. (Muhammad, 2002)

b. Prinsip Analisis Pembiayaaan

Prinsip analisis pembiayaan didassarkan pada rumus 5C, yaitu:

1) Character

Pengertian character adalah sifat atau watak seseorang dalam hal ini caalon nasabah. Tujuannya adalah untuk memberikan keyakinan kepada bank bahwa, sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya. 2) Capacity

29

bisnis serta kemampuannya mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan. Semakin banyak sumber pendapatan seseorang maka akan semakin besar kemampuannya untuk membayar kredit.

3) Capital

Biasanya bank tidak akan bersedia unntuk membiayai suatu usaha 100%, artinya setiap nasabah yang mengajukan permohonan kredit harus pula menyediakan dana dari sumber lainnya atau modal sendiri. Dengan kata lain capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4) Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka jaminaan yang dititipkan akan dapat dipergunakan secepat mungkin. Fungsi jaminan adalah sebagai pelindung bank dari risiko kerugian.

5) Condition

30

sektor masing-masing. Dalam kondisi perekonomian yang kurang stabil sebaiknya pemberian kredit untuk sektor tertentu jangan diberikan terlebih dahulu dan kalaupun jadi diberikan sebaiknya juga dengan melihat prospek usaha tersebut dimasa yang akan datang. (Kasmir, 2004: 92)

Prinsip 5C tersebut terkadang ditambah dengan 1C, yaitu

consistant artinya hambatan-hambatan yang mungkin menganggu proses usaha.

c. Tujuan Analisis Pembiayaan

Analisis pembiayaan mempunyai dua tujuan, yaitu: 1) Tujuan umum

Tujuan umum analisis pembiayaan adalah pemenuhan jasa pelayanan terhadap kebutuhan masyarakat dalam rangka mendorong dan melancarkan perdagangan, produksi, jasa-jasa, bahkan konsumsi yang kesemuanya ditujukan untuk meningkatkan taraf hidup masyarakat.

2) Tujuan khusus

31 BAB III

GAMBARAN OBJEK

A. Sejarah berdirinya Bank Muamalat Indonesia Cabang Pembantu Salatiga

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabiuts Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawal 1412 H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat Indonesia juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar. Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat Indonesia berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

32

Malaysia Electronic Payment System (MEPS). Sebagai Bank Pertama Murni Syariah, Bank Muamalat Indonesia berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya comply terhadap syariah, namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok nusantara. Dalam negeri Bank Muamalat Indonesia juga membuka kantor-kantor cabang hampir di seluruh wilayah Indonesia. Salah satu kantor yang didirikan adalah Kantor Cabang Semarang. Karena kinerja yang terus meningkat, maka Bank Muamalat Indonesia membuka Kantor Cabang Pembantu yang berada di Salatiga. Bank Muamalat Indonesia Cabang Pembantu Salatiga berada di Jalan Sukowati No. 19 C Kelurahan Kali Cacing, Sidomukti Salatiga yang berdiri dengan melakukan Soft Opening pada tanggal 31 Desember 2009 dan mulai beroperasi pada tanggal 01 Januari 2010. Untuk PIC pertama di Bank Muamalat Indonesia Cabang Pembantu Salatiga yaitu Supardjati, untuk saat ini yang terakhir menjabat adalah Sugeng Hernowo.

B. Visi dan Misi Bank Muamalat Indonesia Cabang Pembantu Salatiga

1. Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

2. Misi

33

orientasi investasi yang inovatif untuk memaksimumkan nilai bagi

stakeholder.

C. Tujuan didirikannya Bank Muamalat Indonesia Cabang Pembantu Salatiga

Adapun tujuan berdiri Bank Muamalat Indonesia yaitu:

1. Meningkatkan kualitas kehidupan sosial ekonomi masyarakat Indonesia, sehingga semakin berkurang kesenjangan sosial ekonomi, dan dengan demikian akan melestarikan pembangunan nasional, antara lain melalui:

a. Meningkatkan kualitas dan kuantitas kegiatan usaha; b. Meningkatkan kesempatan kerja;

c. Meningkatkan penghasilan masyarakt banyak.

2. Meningkatkan partisipasi masyarakat dalam proses pembangunan terutama dalam bidang ekonomi keuangan, yang selama ini masih cukup banyak masyarakat yang enggan berhubungan dengan bank karena masih menganggap bahwa bunga bank itu riba.

3. Mengembangkan lembaga bank dan sistem perbankan yang sehat berdasarkan efisiensi dan keadilan, mampu meningkatkan partisipasi masyarakat sehingga menggalakkan usaha-usaha ekonomi rakyat antara lain memperluas jaringan lembaga perbankan ke daerah-daerah terpencil. 4. Mendidik dan membimbing masyarakat untuk berpikir secara ekonomi,

34

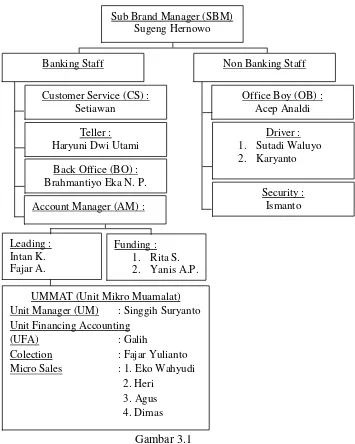

D. Struktur Organisasi Bank Muamalat Indonesia Cabang Pembantu Salatiga

Gambar 3.1

Struktur Organisasi Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga tahun 2014

Sumber: Bank Muamalat Indonesia Cabang Pembantu Salatiga

Sub Brand Manager (SBM) Sugeng Hernowo

Non Banking Staff Banking Staff

Office Boy (OB) : Acep Analdi Customer Service (CS) :

Setiawan

Driver : 1. Sutadi Waluyo 2. Karyanto Teller :

Haryuni Dwi Utami

Back Office (BO) : Brahmantiyo Eka N. P.

Security : Ismanto Account Manager (AM) :

Funding :

UMMAT (Unit Mikro Muamalat) Unit Manager (UM) : Singgih Suryanto Unit Financing Accounting

(UFA) : Galih

Colection : Fajar Yulianto Micro Sales : 1. Eko Wahyudi

35 1. Deskripsi Tugas

a. Sub Branch Manager (SBM)

1) Memimpin jalannya bank muamalat sesuai dengan tujuan dan selalu mengacu pada visi dan misi yang ingin dicapai.

2) Membuat rencana kerja dan laporan secara periodik.

3) Mengendalikan dan mengurus proses harian dan menajemen bank.

b. Custumer Service (CS)

Staf bank muamalat yang bertanggung jawab untuk memproses pembukaan, pemeliharaan dan penutupan rekening nasabah, melaksanakan kegiatan service counter antara lain cetak buku tabungan dan informasi saldo, informasi detail mengenai produk dan jasa bank, memasarkan produk dan jasa bank (Cross Selling), dan hal-hal lain sesuai tugasnya.

1) Menjelaskan produk dan jasa kepada calon nasabah yang dtang atu berkonsultasi melalui telepon.

2) Melayani pembukaan, penutupan ,maupun perubahan rekening dan memastikan bahwa semua sudah sesuai dengan standar perusahaan. 3) Menangani keluhan nasabah.

4) Menwarkan produk atau jasa lain kepada nasabah (Cross Selling). 5) Memonitor dan menyimpan warkat, buku tabungan dan ATM ke

dalam Khasanah.

36

7) Mengerjakan intruksi yang diminta atasan yang berkaitan dengan pekerjaannya.

c. Teller

Staf Bank Muamalat Indonesia yang bertanggung jawab untuk melayani transaksi nasabah berupa penyetoran baik tunai mauipun non tunai, melayani transaksi penarikan tunai transfer, tunai pendebetan rekening dan hal-hal sesuai dengan job descriptionnya.

1) Melakukan pekerjaan berkaitan dengan penerimaan dan penarikan uang.

2) Mengatur dan memelihara saldo atau posisi uang kas yang ada didalam tempat khasanah.

3) Melayani penyetoran, pindah buku dan transfer. 4) Melayani penyetoran warkat kliring.

5) Melakukan pekerjaan lain sesuai dengan ketentuan pekerjaan.

d. Back Office (BO)

1) Melakukan intruksi peencairan deposito. 2) Memeriksa setoran kliring.

3) Membuat kredit nota atau intruksi yang diterima. 4) Menginput transaksi harian.

5) Pencadangan biaya-biaya. 6) Mendebet rekening nasabah.

e. Account Manajer (AM)

37

2) Membina hubungan saling menguntungkan antara bank dengan nasabah seperti:

a. Mengindentifikasi kebetuhan nasabah.

b. Melakukan komunikasi yang bintensif dan membantu memberikan solusi bagi nasabah yang berhubungan dengan produk dan jasa.

3) Bertindak sebagai komite pembiayaan dalam upaya pengambilan keputusan pembiayaan.

4) Melakukan monitoring, evaluasi, review terhadap kualitas portofolio pembiayaan yang telah diberikan dalam rangka pengamanan atas setiap pembiayaan yang telah diberikan.

5) Melayani, menerima tamu calon nasabah atau nasabah secara aktif yang memerlukan pelayanan jasa perbankan.

6) Menyusun strategi planing dan marketing nasabah baik dalam rangka menghimpun sumber dana maupun alokasi pemberian secara efektif dan terarah.

7) Berkewajiban untuk meningkatkan mutu pelayanan terhadap nasabah maupun calon nasabah.

8) Berkewajiban untuk meningkatkan pengetuahuan dan keterampilan untuk membantu kelancaran tugas sehari-hari.

f. Security

38

nasabah selama jam pelayanan, memberikam informasi awal dibutuhkan oleh nasabah, dan hal-hal lain sesuai dengan job description-nya.

1) Membukakan pintu apabila ada nasabah yang datang. 2) Menjaga keamanan dan tata tertib kantor.

3) Pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta perlengkapan/perbekalan kantor.

4) Membantu dalam melayani nasabah.

g. Office Boy (OB)

1) Bertanggung jawab atas kebersihan kantor.

2) Menyediakan makanan dan minuman bagi karyawan yang berada di kantor.

3) Pembantu umum.

4) Pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta perlengkapan/perbekalan kantor.

h. Driver

1) Mengantar jemput para crew dalam melaksanakan tugas.

39

E. Produk-Produk Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga

1. Pendanaan a. Giro Wadiah

1) Giro Muamalat Attijary iB

Adalah dana titpan pihak ketiga berupa simpanan giro yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, dan pemindahbukuan. Diperuntukkan untuk nasabah pribadi maupun perusahaan untuk mendukung aktifitas usaha.

Benefit produk:

a) Memberikan bagi hasil yang optimal; b) Fasilitas kartu ATM dan Debet; c) Tarik tunai bebas biaya;

d) Akses di lebih dari 18.000 Merchant debet BCA/PRIMA; e) Fasilitas SalaMuamalat;

f) Phonebanking 24 jam untuk layanan otomatis cek saldo, informasi history transaksi, transfer antar rekening sampai dengan 50 juta dan berbagai pembayaran.

2) Giro Muamalat Ultima iB

non-40

perorangan untuk memenuhi kebutuhan transaksi bisnis sekaligus memberikan imbal hasil yang optimal.

Benefit produk:

a) Memberikan bagi hasil/profit yang optimal; b) Kemudahan pengaturan likuiditas nasabah; c) Tersedia dalam 2 jenis mata uang: IDR, USD;

d) Fasilitas kartu ATM Visa Debit Gold untuk nasabah perorangan.

b. Tabungan

1) Tabungan Muamalat

Tabungan syariah dalam mata uang rupiah yang akan meringankan transaksi keuangan Anda, memberikan akses yang mudah, serta manfaat yang luas. Tabungan Muamalat kini hadir dengan dua pilihan kartu ATM/Debet yaitu Shar-E Regular dan Shar-E Gold.

Benefit produk:

a) Mendapatkan kartu Shar-E;

b) Fasilitas Mobile Banking dan Internet Banking; c) Mendapatkan bagi hasil bulanan;

d) Online di seluruh outlet Bank Muamalat Indonesia; e) Pilihan pembayaran zakat, infaq dan shodaqoh otomatis; f) Pembayaran dan pembelian;

41

2) Tabungan Muamalat Dollar

Tabungan syariah dalam denominasi valuta asing US Dollar (USD) dan Singapore Dollar (SGD) yang ditujukan untuk melayani kebutuhan transaksi dan investasi yang lebih beragam, khususnya yang melibatkan mata uang USD dan SGD.

Benefit produk:

a) Berkesempatan mendapatkan bonus bulanan;

b) Berkesempatan mendapatkan keuntungan investasi valuta asing dalam Dollar;

c) Dapat menghindari risiko kurs atas kewajiban pembayaran non-rupiah dengan cara mengelola likuiditas secara langsung dalam bentuk Dollar;

d) Online di seluruh outlet Bank Muamalat Indonesia; e) Aman dan terjamin.

3) Tabungan Haji Arafah

Tabungan haji dalam mata uang rupiah yang dikhususkan bagi Anda masyarakat muslim Indonesia yang berencana menunaikan ibadah Haji.

Benefit produk:

42

Nasabah bebas menentukan setoran sesuai dengan keinginan. Selain itu, disediakan fasilitas standing instruction agar waktu keberangkatan haji lebih terencana. b) Menenangkan

Dana nasabah dikelola secara syariah sehingga memberi ketenangan batin saat menjalankan ibadah haji di tanah suci. Jaringan yang selalu terhubung online dengan SISKOHAT Kementerian Agama, Insya Allah memberi kepastian nasabah mendapatkan kuota/porsi keberangkatan haji dan dapat dipantau setiap saat.

c) Mudah

Kemudahan melakukan transaksi keuangan di Tanah Suci pada semua ATM jaringan VISA bagi nasabah pengguna kartu SharE Gold Debit. Untuk nasabah yang baru ingin memilikinya dapat langsung menghubungi kantor Bank Muamalat yang tersebar luas di seluruh Indonesia.

d) Menguntungkan

43

4) Tabungan Haji Arafah Plus

Tabungan haji dalam mata uang rupiah yang dikhususkan bagi Anda masyarakat muslim Indonesia yang berencana menunaikan ibadah Haji secara regular maupun plus.

Benefit produk:

a) Mendapatkan fasilitas tabel perencanaan setoran; b) Layanan Call Center 24 Jam;

c) Mendapatkan bagi hasil bulanan;

d) Online di seluruh outlet Bank Muamalat Indonesia;

e) Tersedia fasilitas Dana Talangan Haji hingga senilai Rp 24,5 juta;

44

5) Tabungan Muamalat Umroh

Tabungan berencana dalam mata uang rupiah yang akan membantu Anda mewujudkan impian untuk berangkat beribadah Umroh.

Benenfit produk:

a) Mendapatkan fasilitas tabel perencanaan setoran; b) Layanan Call Center 24 Jam;

c) Mendapatkan bagi hasil bulanan;

d) Online di seluruh outlet Bank Muamalat Indonesia;

e) Tersedia fasilitas Pembiayaan Umroh hingga plafond: Rp 35 juta;

f) Jaringan rekanan travel Umroh di seluruh Indonesia; g) Aman dan terjamin.

6) TabunganKu

Tabungan syariah dalam mata uang rupiah yang sangat terjangkau bagi Anda dan semua kalangan masyarakat serta bebas biaya administrasi.

Benefit produk:

a) Layanan Call Center 24 Jam; b) Mendapatkan bonus;

45

7) Tabungan iB Muamalat Rencana

Adalah solusi yang tepat untuk keputusan keuangan yang harus dilakukan saat ini untuk mewujudkan rencana dan impian di masa depan dengan cara yang sesuai prinsip syariah.

Benefit produk:

a) Fleksibel

Didesain khusus untuk menjawab kebutuhan perencanaan masa depan dengan berbagai tujuan.

b) Berapapun pendapatan nasabah dapat disesuaikan dengan kemampuan setoran bulanan.

c) Nasabah dapat menambahkan dana diluar setoran bulanan dengan melakukan penyetoran melalui teller.

d) Terjangkau

Setoran bulanan rekening ringan.

e) Gratis biaya pembukaan rekening, administrasi bulanan, pemindahbukuan otomatis dari rekening induk, dan penutupan rekening apabila dilakukan setelah mencapai target waktu.

f) Terukur

46

g) Nyaman

Adanya fasilitas asuransi jiwa gratis langsung saat pembukaan rekening.

h) Pengelolaan dana secara syariah memberikan rasa nyaman bagi Nasabah untuk terus meningkatkan saldo rekening serta memanfaatkannya kelak jika target dana tercapai. i) Menguntungkan

j) Bagi hasil yang kompetitif.

k) Nasabah dapat meningkatkan saldo dana secara optimal, diluar setoran rutin.

8) Tabungan Muamalat Prima iB

Tabungan Prioritas yang di desain bagi Nasabah yang ingin mendapatkan Bagi Hasil yang tinggi bahkan setara dengan deposito.

Benefit produk: a) Menguntungkan

Tabungan Muamalat Prima memberikan keuntungan yang tinggi.

b) Fleksibel

47

c) Aman

Tabungan Muamalat Prima telah di desain secara sistem dan prosedur sehingga keamanan dana Nasabah memiliki tingkat jaminan keamanan yang lebih tinggi.

d) Nyaman

Fasilitas Electronic Banking yang dapat diakses kapan saja dan dimana saja (24/7) yaitu layanan ATM, internet banking, mobile banking, phone banking dan kartu debit. e) Kemudahan

Syarat saldo pembukaan rekening yang relatif rendah dan biaya administrasi terjangkau.

9) Dana Pensiun Lembaga Keuangan Syariah (DPLK) Terbagi menjadi 2 produk yaitu:

a) Pensiun Ummat, produk DPLK Muamalat dengan program iuran pasti dimana produk ini peserta akan mendapatkan manfaat pensiun sebesar total iuran ditambah dengan hasil pengembangan.

48

Dalam DPLK terdapat 3 tipe DPKL yaitu: 1) DPLK tipe A

DPLK tipe A merupakan jenis DPLK model deposito berjangka. dallam DPLK tipe A dana yang nasabah akan diinvestasikan 100% ke dalam deposito, sehingga dana nasabah lebih aman.

2) DPLK tipe B

DPLK tipe B merupakan jenis DPLK yang bergerak obligasi. Dalam DPLK tipe B dana DPLK diinvestasikan 100% ke deposito dan maksimal 80% dalam obligasi. Apabila obligasi edang bagus mana dana DPLK akan diinvestasikan maksimal 80% ke dalam bentuk obligasi, akan tetapi jika sedang buruk maka akan diinvestasikan lebih besar dalam bentuk deposito.

3) DPLK tipe C

49 c. Deposito

1) Deposito Mudharabah

Deposito syariah dalam mata uang Rupiah dan US Dollar yang fleksibel dan memberikan hasil investasi yang optimal bagi Anda.

Benefit produk:

a) Fasilitas transaksi Phone Banking 24 Jam;

b) Online di seluruh outlet Bank Muamalat Indonesia;

c) Pilihan pembayaran zakat, infaq dan shodaqoh otomatis dari bagi hasil;

d) Aman dan terjamin. 2) Deposito Fulinvest

Deposito syariah dalam mata uang Rupiah dan US Dollar yang fleksibel dan memberikan hasil investasi yang optimal serta perlindungan asuransi jiwa gratis bagi Anda.

Benefit produk:

a) Fasilitas transaksi Phone Banking 24 Jam;

b) Online di seluruh outlet Bank Muamalat Indonesia;

c) Pilihan pembayaran zakat, infaq dan shodaqoh otomatis dari bagi hasil;

50 2. Pembiayaan

a. Konsumen

1) KPR Muamalat iB

Adalah produk pembiayaan yang akan membantu Anda untuk memiliki rumah (ready stock/bekas), apartemen, ruko, rukan, kios maupun pengalihan take-over KPR dari bank lain. Ada dua, yaitu: KPR Muamalat iB Kongsi (Musyarakah) dan KPR Muamalat iB Pembelian (Murabahah).

2) Multiguna iB

Adalah fasilitas pembiayaan konsumer yang menggunakan akad murabahah/akad ijarah multijasa/akad khafalah yang didukung berupa jaminan atau agunan. Tidak diwajibkan adanya agunan untuk plafond Pembiayaan iB Muamalat Multiguna maksimal 100 juta.

b. Modal Kerja

1) UMMAT (Unit Mikro Muamalat)

Memberikan solusi berbagai kebutuhan usaha, nikmati kemudahan untuk mengembangkan usaha anda dengan plafond pembiayaan hingga 500 juta.

3. Jasa Layanan

a. ATM

51

saldo, pembayaran zakat, infaq, sedekah (hanya pada ATM Muamalat), dan tagihan telepon. Untuk penarikan tunai, kartu muamalat dapat diakses di 8.888 ATM di seluruh Indonesia terdiri aras mesin ATM Muamalat, ATM BCA/PRIMA dan ATM Bersama, yang bebas biaya penarikan tunai. Kartu Muamalat juga dapat dipakai untuk bertransaksi di 18.000 lebih Merchant Debet BCA/PRIMA. Untuk ATM Bersama dan BCA/PRIMA, saat ini sudah dapat dilakukan transfer antara bank.

b. SalaMuamalat

Merupakan jasa layanan Phone banking 24 jam dan Call senter yang memberikan kemudahan bagi nasabah, setiap saat dan di manapun nasabah berada untuk memperoleh informasi mengenai produk, saldo dan informasi transaksi, transfer antara rekening sera mengubah PIN.

c. Pembayaran Zakat Infaq Sedekah (ZIS)

52 4. Jasa-jasa lainnya

Bank muamalat juga menyediakan jasa-jasa perbankan lainya kepada masyarakat luas, seperti transfer, collection, standing instruction, bank

53 BAB IV

ANALISIS DATA

KPR Mualmalat iB Pembelian dalam Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga menggunakan akad murabahah. Secara sederhana akad murabahah adalah suatu akad jual beli barang, dimana penjual menegaskan harga belinya kepada pembeli dan kemudian pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati antara kedua belah pihak. Dalam akad murabahah ketika memberikan keuntungan kepada penjual, keuntungan tersebut telah disepakati antara penjual dan pembeli maka tidak ada unsur riba di dalamnya.

Dalam rangka mengimplementasikan skema syariah untuk pembelian properti dengan nama Brand Pembiayaan KPR Muamalat iB Pembelian dalam pembiayaan di Bank Muamalat Indonesia (BMI), maka diperlukan suatu pedoman bagi unit bisnis berupa Sistem dan Prosedur Pelaksanaan Produk untuk memproses fasilitas tersebut antara lain sebagai berikut:

A. Syarat Pembiayaan KPR Muamalat iB Pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga:

54

a. Calon nasabah:

Perorangan (Warga Negara Indonesia) dengan semua jenis pekerjaan meliputi, karyawan tetap, karyawan kontrak, wiraswasta, guru, dokter dan profesional lainnya.

b. Administratif untuk pengajuan:

1) Formulir permohonan pembiayaan untuk individu; 2) Fotocopy KTP dan Kartu Keluarga;

3) Fotocopy NPWP untuk plafond pembiayaan di atas Rp 100 juta;

4) Fotocopy Surat Nikah (bila sudah menikah);

5) Asli slip gaji & surat keterangan kerja (untuk pegawai/karyawan);

6) Fotocopy mutasi rekening buku tabungan/statement giro 3 bulan terakhir;

7) Fotocopy rekening telepon dan listrik 3 bulan terakhir;

8) Laporan keuangan atau laporan usaha (untuk wiraswasta dan profesional);

9) Fotocopy dokumen bangunan yang akan dibeli: SHM/SHGB, IMB dan denah bangunan;

c. Bersedia membuka rekening Tabungan di Bank Muamalat Indonesia atas nama yang bersangkutan.

55

Tabel 4.1

Jenis Dokumen Yang Dipersyaratkan

Jenis Dokumen Pegawai Wiraswasta Profesional Data Pribadi:

a. Aplikasi permohonan √ √ √ b. KTP pemohon dan istri/suami √ √ √

c. Kartu Keluarga √ √ √

d. Akta nikah/cerai √ √ √

e. NPWP pribadi/perusahaan √ √ √ Data Penghasilan:

a. Slip asli gaji 3 bulan terakhir √ - - b. Copy SK pengangkatan

pegawai

√ - -

c. Rencana anggaran belanja - √ √ d. Rekening koran/tabungan 6

bulan terakhir

√ √ √

e. Akte pendirian dan perubahannya

- √ √

f. Neraca Laba Rugi/informasi keuangan terakhir c. Fotocopy NPWP (transaksi >

100 juta)

√ √ √

d. Fotocopy Surat Nikah √ √ √ Sumber: Brosur Pembiayaan KPR Muamalat iB

2. Tujuan Penggunaan

a. Pembelian properti sebagai berikut: 1) Properti baru (Ready Stock) berupa:

56

b) Rumah susun c) Apartemen d) Condotel

2) Properti lama (Second) berupa: a) Rumah tinggal

b) Rumah susun c) Apartemen d) Condotel

3) Pembelian material bangunan dan tanah untuk properti baru (Indent) dengan objek berupa:

a) Rumah tinggal b) Rumah susun c) Apartemen d) Condotel

b. Renovasi properti di luar biaya Tenaga Kerja.

c. Pembangunan tanah kavling (pembangunan properti pribadi/perorangan dimana bukan dari developer/pembelian

properti indent) berupa pembelian material bangunan tidak termasuk tanah dan pembiayaan tenaga kerja, untuk tujuan pembangunan berupa rumah tinggal dengan syarat (pembangunan properti).

57

e. Pengambilalihan pembiayaan (take over) dari Bank lain yang sejenis dengan produk KPR, dengan maksimum plafond pembiayaan sebesar outstanding terakhir di Bank asal.

3. Plafond

Untuk plafond pembiayaan KPR Muamalat iB Pembelian ini antara Rp 100.000.000 sampai Rp 1.175.000.000.

4. Uang Muka

a. Uang muka nasabah dapat disetor ke rekening nasabah di BMI; atau

b. Nasabah sebagai wakil dari Bank dapat menyetorkan uang muka BMI ke Developer/Penjual dengan memberikan bukti asli pembayaran ke Bank. Penyetoran tersebut dapat dilakukan setelah nasabah menerima wakalah dari Bank.

Wakalah atau wikalah berarti penyerahan, pendelegasian, atau pemberian mandat. Dengan maksud lain Al-wakalah adalah pelimpahan kekuasaan oleh seseorang kepada yang lain dalam hal-hal yang diwakilkan. (Antonio, 2001: 120)

58

ketidakjelasan dan riba. Sesuai dengan ketentuan Fatwa DSN-MUI NO. 13/DSN-MUI/IX/2000 Tentang Uang Muka dalam Murabahah, sebagai berikut :

a. Dalam akad pembiayaan murabahah, Lembaga Keuangan Syari’ah (LKS) dibolehkan untuk meminta uang muka apabila kedua belah pihak bersepakat.

b. Besar jumlah uang muka ditentukan berdasarkan kesepakatan.

c. Jika nasabah membatalkan akad murabahah, nasabah harus memberikan ganti rugi kepada LKS dari uang muka tersebut.

d. Jika jumlah uang muka lebih kecil dari kerugian, LKS dapat meminta tambahan kepada nasabah.

e. Jika jumlah uang muka lebih besar dari kerugian, LKS harus mengembalikan kelebihannya kepada nasabah.

5. Biaya Administrasi dan Biaya-biaya Lainnya

Biaya-biaya yang menjadi beban nasabah dan pembayarannya harus dilaksanakan sebelum realisasi pembiayaan, antara lain:

a. Biaya administrasi sesuai dengan ketentuan yang berlaku;

b. Biaya Notaris/PPAT dan pengikatan agunan (termasuk pengecekan keabsahan sertifikat) serta biaya balik nama;

59 6. Jangka Waktu Pengembalian

Maksimum jangka waktu dalam Pembiayaan KPR Muamalat iB Pembelian adalah 15 tahun.

7. Pembayaran Angsuran

a. Angsuran pembiayaan untuk setiap periode (bulan) besarnya tetap. b. Besarnya angsuran pembiayaan setiap periode (bulan) dihitung

berdasarkan: 1) Plafond;

2) Yield yang diharapkan atas transaksi jual beli; 3) Lamanya jangka waktu pembiayaan.

c. Pembayaran angsuran pembiayaan pertama kali dilakukan pada bulan berikutnya (sebulan) sejak tanggal pencairan pembiayaan melalui rekening nasabah di Bank.

8. Jaminan atau Agunan

a. Jenis Agunan

1) Rumah tinggal; atau 2) Rumah susun; 3) Apartemen. b. Status Agunan

1) Hak milik (HM), atau

60

3) Hak milik atas satuan rumah susun atau Strata Title yang didirikan di atas tanah hak milik atau hak guna bangaunan. 4) Jika sertifikat rumah/apartemen/kondotel masih induk/belum

pecah maka diwajibkan untuk mebuat perjanjian kerjasama dengan developer.

9. Asuransi

a. Asuransi kerugian

Agunan berupa Rumah tinggal/rumah susun (apartemen)/rumah kantor/rumah toko yang dibiayai dengan pembiayaan KPR Muamalat iB Pembelian wajib ditutup asuransi kebakaran dengan nilai pertanggungan sebesar nilai bangunan.

b. Asuransi jiwa

Nasabah wajib menutup asuransi jiwa dengan nilai pertanggungan sebesar plafond pembiayaan.

B. Prosedur Pembiayaan KPR Muamalat iB Pembelian di Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga

1. Persiapan Pembiayaan

a. Calon nasabah mengisi formulir aplikasi pengajuan khusus untuk Pembiayaan KPR Muamalat iB Pembelian dan menyerahkan beserta dokumen yang dipersyaratkan.

b. Formulir aplikasi pengajuan yang telah diisi calon nasabah disertai dokumen yang dipersyaratkan diterima oleh Account Manager

61

c. AM menerima Formulir Aplikasi pengajuan calon nasabah dan mengecek kelengkapan dokumen.

d. Nasabah memberikan Surat Pernyataan mengenai keterangan fasilitas KPR dan/atau pembiayaan konsumsi beragun properti yang sudah diterima dan/atau yang dalam proses penngajuan permohonan baik di Bank sama maupun Bank lain.

e. Apabila nasabah tidak bersedia menyerahkan Surat Pernyataan, maka Bank wajib menolak permohonan fasilitas pembiayaan. f. Bank mencantumkan klausula dalam perjanjian pembiayaan.

g. Bank memperlakukan nasabah suami dan istri sebagai satu nasabah.

h. Bila dokumen yang diterima oleh AM belum lengkap maka AM memintakan kepada nasabah.

2. Analisis Pembiayaan

Setelah melakukan proses persiapan pembiayaan di atas AM melakukan verifikasi identitas terhadap calon nasabah sebagai berikut: a. Mencocokan nama dan alamat calon nasabah yang tercantum pada

KTP, Akta Nikah, KK, dan rekening pribadi.

b. Mencocokan nama calon nasabah yang tercantum pada KTP dengan Surat Ijin Usaha/Praktek (untuk Wiraswasta/Profesional).

3. Melakukan kunjungan setempat (OTS/ On The Spot)

62

a. Pembiayaan di atas Rp 50 juta bagi wiraswasta/profesional atau di atas Rp 150 juta bagi pegawai.

b. Perusahaan tempat bekerja/usaha calon nasabah kurang dapat diyakini bonafiditasnya atau beroperasi kurang dari 2 tahun.

c. Belum pernah dilakukan proses tatap muka sebelumnya antara AM dengan calon nasabah.

d. Jika dipandang perlu oleh AM, komite Pembiayaan atau Financing Risk Officer.

4. Keputusan pembiayaan

a. Proses keputusan pembiayaan berdasarkan ketentuan yang ditetapkan oleh Corporate banking support Division (CBSD) dan/atau Risk Management Division.

b. Kewenangan memutus berdasarkan ketentuan yang ditetapkan oleh

Corporate Banking Support Division (CBSD) dan/atau Risk Management Division.

5. Realisasi Pembiayaan

a. AM menyusun Surat Persetujuan Prinsip Pembiayaan (SP3);

b. SP3 merupakan hasil rangkuman dari keputusan komite pembiayaan;

63

d. SP3 ditandatangani oleh Operation Manager (OM) dan Pimpinan Unit Bisnis serta calon nasabah;

e. Melakukan akad pembiayaan;

f. Setelah melakukan akad pembiayaan USP harus melakukan pengikatan jaminan nasabah, pemeriksaan kelengkapan dan kesempurnaan dokumen droping pembiayaan, dan penutupan asuransi;

g. Dokumen yang harus dipenuhi AM sebagai syarat dropping

adalah:

1) SP3/Surat Permohonan Realisasi Pembiayaan (SPRP);

2) Tanda Terima Uang Nasabah (TTUN)/Surat Tanda Terima Barang (STTB);

3) Jadwal angsuran; 4) Usulan pembiayaan;

5) Surat perjanjian pembiayaan (akad) beserta lampiran-lampiran akad;

6) Surat keterangan (Cover Note) Notaris; 7) Surat-surat asli seperti sertifikat jaminan; 8) Persyaratan-persyaratan yang diminta komite; 9) Asuransi jiwa dan kebakaran.