1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

Lembaga keuangan atau organisasi keuangan merupakan aset penting dalam perekonomian suatu negara. Pada negara Indonesia sendiri, sektor perekonomian tidak lepas dari peran lembaga keuangan. Salah satu bentuk dari lembaga keuangan tersebut adalah perbankan. Sektor perbankan merupakan bagian penting dari infrastruktur dalam suatu negara untuk memutuskan kebijakan moneter dan ekonomi makro pada negara tersebut. Memaksimalkan keuntungan perusahaaan dan pemegang saham dilakukan dengan maksud untuk menambah modal yang kemudian modal tersebut digunakan untuk meningkatkan kemampuan bank dalam melaksanakan operasinya, hal tersebut digolongkan sebagai tujuan jangka panjang yang ingin dicapai perusahaan pada sektor perbankan. Untuk menanggapi perkembangan dunia usaha yang semakin meningkat, perusahaan jasa pada sektor perbankan menetapkan tujuan dalam jangka menengahnya yaitu perbankan sebagai pihak yang menerima tabungan dari nasabah (funding) dan menyalurkan dana kepada pihak yang membutuhkan dana (lending), dengan kata lain bank dapat meningkatkan arus dana untuk investasinya. Bila peran ini berjalan dengan baik maka perekonomian suatu negara akan meningkat. Dinamisnya aktifitas perekonomian masyarakat menuntut setiap lembaga keuangan mampu memberikan kepercayaan bagi masyarakat terutama lembaga keuangan pada sektor perbankan agar sesuai dengan fungsi utama bank yaitu

sebagai lembaga intermediasi keuangan (financial intermediary). Efisiensi dan optimalisasi fungsi intermediasi keuangan yang dilakukan perbankan akan sejalan dengan tujuan jangka pendek perbankan yaitu perbankan sebagai penyedia mekanisme dan alat pembayaran yang efisien bagi nasabah seperti menyediakan uang tunai, tabungan dan kartu kredit.

Peneliti menemukan fenomena pada rasio profitabilitas dari laporan keuangan yang diterbitkan perusahaan perbankan bahwa terdapat fluktuasi atau naik turunnya tingkat profitabilitas pada 10 emiten (perusahaan) dari 41 perusahaan sektor 81 (bank) yang terdaftar di Bursa Efek Indonesia selama periode 2010 - 2015. Berikut tabel 1 yang menunjukkan daftar perusahaan yang mengalami fluktuasi pada profitabilitasnya :

Tabel 1

Dinamika Rasio Keuangan ROE Perbankan selama periode 2010 – 2015 (dalam persen)

NO BANK Tingkat Profitabilitas (%)

2010 2011 2012 2013 2014 2015 1. BMRI 22,55 20,26 20,96 21,21 19,70 17,70 2. MEGA 21,80 22,01 21,99 8,58 8,61 9,14 3. BJBR 17,83 17,87 19,86 20,49 15,81 17,80 4. BBNI 12,38 15,35 16,19 8,58 19,52 11,65 5. BVIC 14,38 15,46 13,99 15,97 5,97 4,45 6. BDMN 15,63 13,23 14,33 13,18 8,22 7,22 7. BNLI 12,59 12,66 10,95 12,22 9,28 1,31 8. BNII 7,35 8,44 12,53 12,66 4,86 9,81 9. BNGA 18,51 17,29 18,76 16,60 8,24 1.50 10. PNBN 10,27 12,92 12,91 12,30 11,12 5,09 Sumber : Galeri Bursa Efek Indonesia (diolah)

Berdasarkan tabel 1 diatas dapat dilihat bahwa sebanyak 6 dari 10 perusahaan mengalami kenaikan yang signifikan pada tingkat profitabilitasnya pada tahun 2012 & 2013, sedangkan pada tahun 2014 lebih banyak lagi perusahaan yang mengalami penurunan jika dibandingkan dengan jumlah perusahaan pada tahun sebelumnya, sebanyak 8 perusahaan mengalami penurunan pada tingkat profitabilitasnya. Hal tersebut disebabkan karena profitabilitas bank Indonesia sebagai bank sentral sedang mengalami tekanan. Fenomena naik turunnya tingkat ROE perbankan ini merupakan hal yang negatif bagi para investor. Karena Rasio ROE merupakan dasar seorang investor atau calon investor untuk menanamkan dananya pada perusahaan,tingkat atau ROE perusahaan dapat menunjukkan bahwa perusahaan mampu mengoptimalkan kinerja perusahaan dalam menghasilkan keuntungan. Apabila terjadi fenomena naik turun (fluktuasi) tingkat ROE suatu perusahaan yang tidak menentu seperti diatas, menunjukkan indikasi bahwa kinerja perbankan kurang baik karena kemampuan bank menghasilkan return atas modal sendiri dianggap tidak kompeten.

Analisa profitabilitas pada perbankan penting dilakukan guna mengukur kinerja yang dilakukan perusahaan dalam periode tertentu. Selain itu, analisa profitabilitas juga digunakan untuk mengukur tingkat efisiensi usaha yang telah dicapai oleh perusahaan tersebut. Oleh karena itu, bank perlu menjaga profitabilitasnya agar tetap stabil atau bahkan meningkat. Kemampuan perusahaan untuk menghasilkan laba akan menarik para investor untuk menanamkan dananya

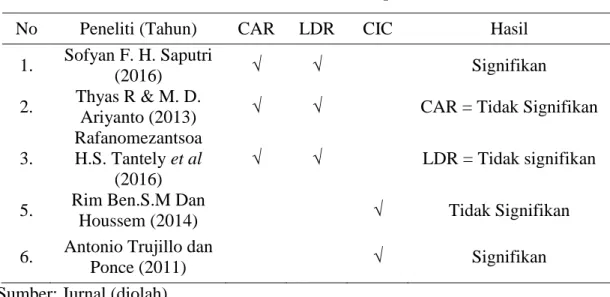

guna meningkatkan usahanya. Bukan hanya itu saja, pada sektor perbankan apabila profitabilitas suatu bank tersebut naik atau turun maka akan mempengaruhi kemampuan pendanaan atas bank tersebut terhadap pihak – pihak yang mengalami defisit dana. Gejolak yang terjadi pada profitabilitas bank di Indonesia menyoroti pada manajemen resiko dan kinerja perbankan. Oleh karena itu, mengetahui dampak dari risiko keuangan pada profitabilitas bank sangat penting bagi seluruh lembaga keuangan. Hal tersebut memungkinkan perusahaan perbankan untuk mengelola resiko yang dihadapi secara efektif. Guna memperbaiki kondisi profitabilitas yang tidak stabil, perusahaan perbankan perlu mengetahui faktor apa saja yang mempengaruhi profitabilitas dan resiko apa saja yang dapat mengancam fluktuasi profitabilitas pada sektor perbankan. Faktor penentu profitabilitas dapat dilihat dari faktor internalnya, karena dari faktor internal tersebut menggambarkan kondisi bank dan kinerja bank selama menjalankan aktifitasnya sebagai lembaga intermediasi. Pada penelitian ini rasio profitabilitas yang digunakan adalah ROE. Faktor lain yang dapat mempengaruhi tingkat pendapatan dan efisiensi perbankan yaitu rasio kecukupan modal (CAR), rasio kredit dana pihak ketiga (LDR), dan rasio efisiensi (CIC). Beberapa penelitian terkait dengan rasio kecukupan modal (CAR), rasio kredit dana pihak ketiga (LDR), dan rasio efisiensi (CIC) terhadap profitabilitas perbankan dijumpai hasil yang berbeda yang dilakukan oleh peneliti sebelumnya. Perbedaan hasil atau research gaptersebut dapat dilihat pada tabel 2 sebagai berikut :

Tabel 2 : Research Gap

Sumber: Jurnal (diolah)

Berdasarkan uraian diatas mengenai reasearch gap yang ditemukan dari beberapa penelitian sebelumnya, serta fenomena yang terjadi pada sektor perbankan beberapa waktu terakhir, maka peneliti terdorong untuk melakukan pengujian kembali faktor yang mempengaruhi tingkat profitabilitas suatu bank dengan judul Pengaruh Rasio Kecukupan Modal, Rasio Kredit Dana Pihak Ketiga, dan Rasio Efisiensi terhadap Profitabilitas Perbankan yang Terdaftar di Bursa Efek Indonesia. 1.2 Rumusan Masalah

Berdasarakan latar belakang yang telah diuraikan diatas, adapun rumusan masalah yang diperoleh sebagai berikut :

1. Apakah terdapat pengaruh Rasio Kecukupan Modal terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah terdapat pengaruh Rasio Kredit Dana Pihak Ketiga terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia?

No Peneliti (Tahun) CAR LDR CIC Hasil 1. Sofyan F. H. Saputri

(2016) √ √ Signifikan

2. Thyas R & M. D.

Ariyanto (2013) √ √ CAR = Tidak Signifikan 3.

Rafanomezantsoa H.S. Tantely et al

(2016)

√ √ LDR = Tidak signifikan

5. Rim Ben.S.M Dan

Houssem (2014) √ Tidak Signifikan

6. Antonio Trujillo dan

3. Apakah terdapat pengaruh Rasio Efisiensi terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia?

4. Manakah yang lebih dominan diantara variabel Rasio Kecukupan Modal, Rasio Kredit Dana Pihak Ketiga, dan Rasio Efisiensi terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan dari pokok permasalahan yang telah diuraikan diatas, tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh Rasio Kecukupan Modalterhadap Profitabilitas padaPerbankan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Rasio Kredit Dana Pihak Ketiga terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh Rasio Efisiensi terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui variabel manakah diantara Rasio Kecukupan Modal, Rasio Kredit Dana Pihak Ketiga, dan Rasio Efisiensi yang lebih dominan terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat penelitian yang dapat diberikan dari penelitian ini yang diperoleh berdasarkan tujuan penelitian adalah :

Penelitian ini diharapkan dapat memberi kontribusi dalam memperkaya wawasan manajemen keuangan serta secara khusus juga dapat memperkuat bukti empiris manajemen keuangan perusahaan mengenai Rasio Kecukupan Modal, Rasio Kredit Dana Pihak Ketiga, dan Rasio Efisiensi terhadap Profitabilitas perusahaan sektor perbankan.

2. Kontribusi Praktis

Hasil penelitian ini diharapkan dapat menyumbangkan pemikiran terhadap masalah keuangan, khususnya pada masalah keuangan perbankan yang berkaitan dengan Rasio Kecukupan Modal, Rasio Kredit Dana Pihak Ketiga, dan Rasio Efisiensi terhadap Profitabilitas.

3. Kontribusi Kebijakan

Untuk selanjutnya hasil penelitian ini diharapkan mampu menjadi bahan pertimbangan serta acuan dalam pengambilan keputusan dan kebijakan yang berhubungan dengan upaya untuk meningkatkan profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian merupakanpembatasan terhadap suatu pembahasan. Hal ini dilakukan dengan maksud agar arah pembahasan dalam penulisan skripsi ini terhindar dari pembahasan yang terlalu luas dan mengarah pada tujuan yang kurang tepat. Adapun penulisan skripsi dapat mudah dipahami oleh pembaca, maka penelitian ini dibatasi sebagai berikut :

1. Ruang Lingkup penelitian dilakukan pada masalah pengaruhRasio Kecukupan Modal, Rasio Kredit Dana Pihak Ketiga, dan Rasio Efisiensi terhadap laporan keuangan perusahaan perbankan di Bursa Efek Indonesia pada tahun 2010 – 2015.

2. Data yang dianalisis adalah data sekunder yaitu dimana data tersebut berupa laporan keuangan tahunan perusahaan perbankan yang diambil dari Bursa Efek Indonesia.

3. Penelitian menggunakan rasio ROE (Return On Equity) untuk menghitung Profitabilitas perusahaan pada sektor Perbankan.

4. Penelitian menggunakan objek perusahaan perbankan yang listing di BEI pada periode sebelum dan selama tahun 2010.