ANALISIS NILAI HASIL TERHADAP BIAYA PADA PROYEK

Teks penuh

Gambar

Dokumen terkait

dalam perencanaan proyek konstruksi untuk memenuhi tujuan yang telah.. ditetapkan baik mengenai waktu pelaksanaan proyek, penentuan biaya

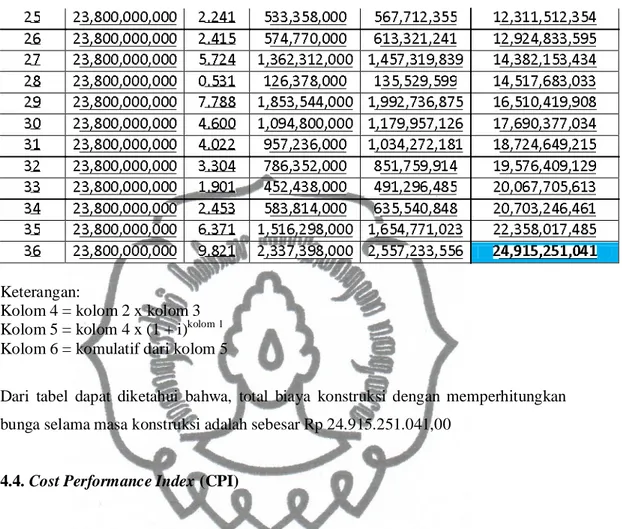

Dari data-data biaya pelaksanaan pada proyek meliputi: BCWS, ACV.'P dan BCWP yang telah digambarkan kedalam kurva 'S', maka dapat diketahui berapa besar selisih

Hasil analisis dengan menggunakan metode Earned Value Analysis terhadap waktu dan biaya pada Proyek Pembangunan Spillway di waduk Gajah Mungkur

pendukung, perencanaan desain proyek yang meliputi arsitek, sipil, elektrik, maupun mekanik. Informasi yang kurang lengkap akan menimbulkan ketidaktepatan estimasi biaya

Dari nilai EAC dapat diperoleh perkiraan selisih antara biaya rencana penyelesaian proyek (BAC) dengan biaya penyelesaian proyek berdasarkan kinerja pekerjaan yang telah

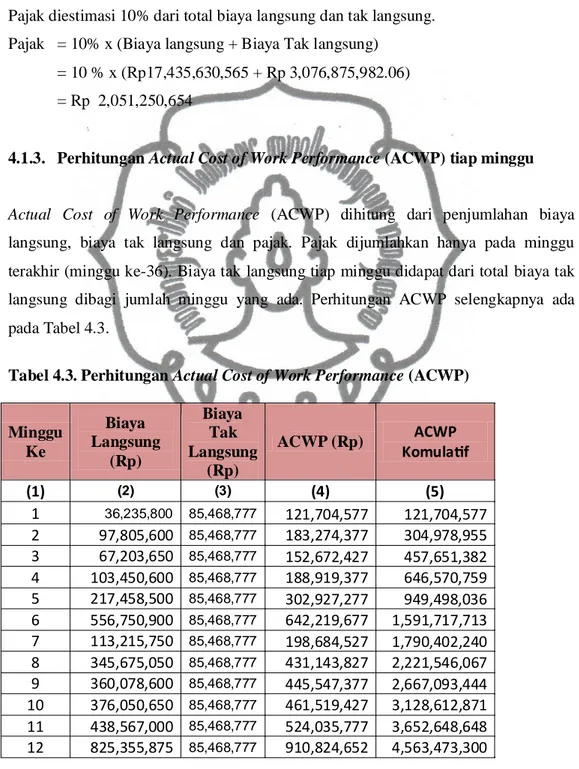

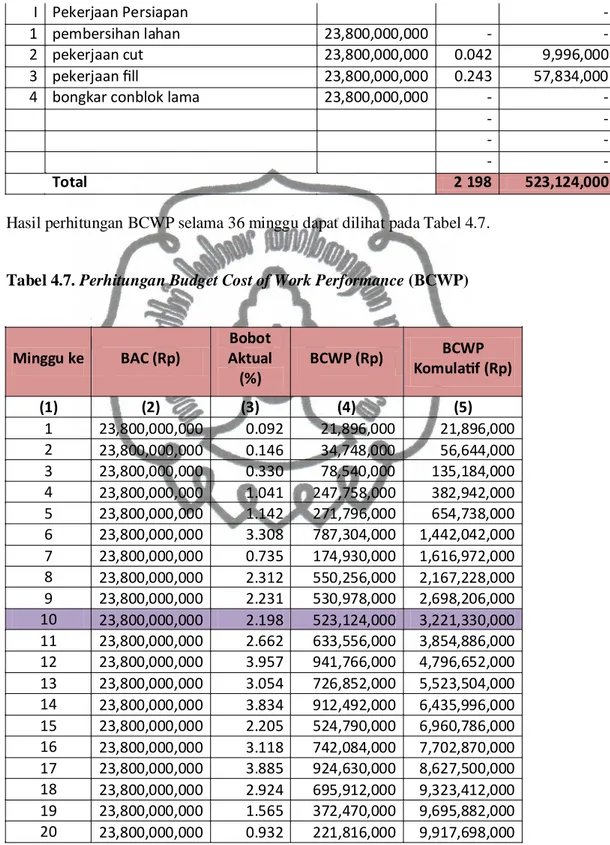

HASIL DAN PEMBAHASAN METODE NILAI HASIL 3.1 Perhitungan indokator-indikator Nilai Hasil ACWP Biaya sebenarnya yang dikeluarkan untuk menyelesaikan proyek tersebut BCWS Biaya yang

ANALISIS PENGARUH CONTRACT CHANGE ORDER TERHADAP BIAYA PENYELESAIAN PROYEK STUDI KASUS: PEMBANGUNAN GEDUNG DIRESKRIMSUS POLDA BALI Ni Kadek Meirta Ferdiani, I Gede Ngurah Sunatha,

Laporan mengenai estimasi biaya