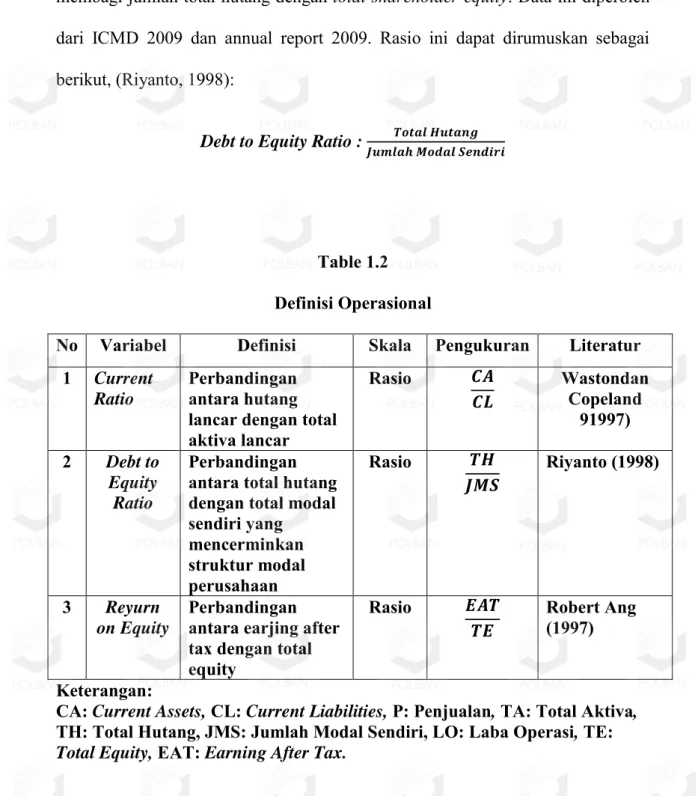

BAB I PENDAHULUAN. 1.1 Latar Belakang. Keadaan ekonomi suatu negara berpengaruh pada perusahaan-perusahaan

Teks penuh

Gambar

Dokumen terkait

Kesimpulan yang diperoleh dari studi ini adalah dengan diketahuinya profit laboratorium yang ada di institusi Balai Labkesda, BTKL P2M, dan rumah sakit maka langkah tindak

Jika sebuah gelombang memiliki simetri ½ gelombang, maka sembarang integral untuk menghitung koefisien Fourier dari harmonisa gasal dihitung hanya lewat ½ siklus dan hasilnya

Dalam hal penyedia barang/jasa yang bertanggung jawab gagal memenuhi tuntutan kebersihan yang ditetapkan disini, atau gagal melakukan pekerjaan pembersihan

Potensi-potensi mitigasi yang terkait dengan energi terbarukan dan efisiensi sangat besar dan memiliki potensi tinggi untuk dapat menjadi bagian dari INDC Indonesia yang akan

Kemampuan teknis ini diperlukan dalam suatu perencanaan pembangunan infrastruktur mengingat dana yang tersedia untuk pembangunan infrastruktur selalu tidak sebanding dengan.

Karena kamus data dibuat berdasarkan arus data yang mengalir di data flow diagram, maka nama dari arus data juga harus dicatat dikamus data, sehingga mereka yang

digunakan dalam rute nasal dan dapat meningkatkan absorpsi, menurunkan klirens mukosiliari, dan memperlama waktu tinggal obat dalam rongga hidung.. PEMBAWA

Dalam membuat suatu website yang terpenting adalah konten atau isi dari website tersebut, disini penulis membuat website yang isinya diharapkan berguna bagi mahasiswa.