BAB II KAJIAN TEORI. Penelitian yang dilakukan oleh Khaidir. (2013) dengan judul Persepsi Para

Teks penuh

Gambar

Dokumen terkait

masukan (semua perangkat yang digunakan untuk menangkap data seperti : keyboard, scanner, barcode), teknologi keluaran (perangkat yang dapat menyajikan informasi yang

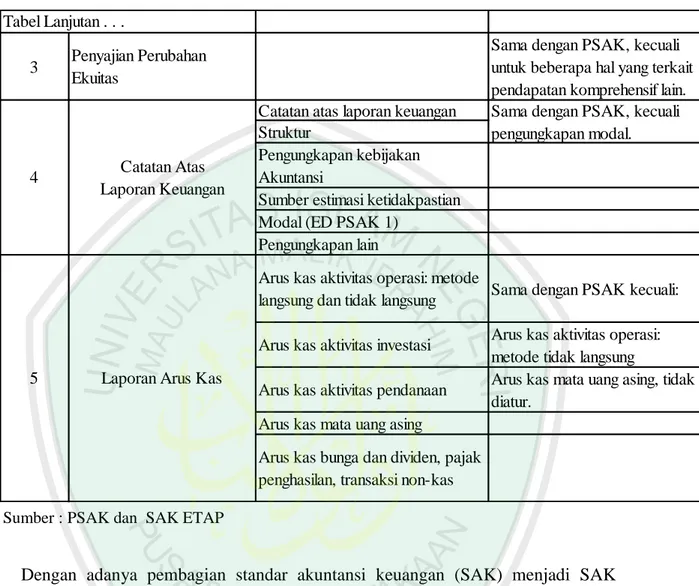

Laporan perubahan ekuitas menyajikan laba atau rugi tahun berjalan, pendapatan dan beban yang diakui langsung dalam ekuitas, pengaruh perubahan kebijakan

Menurut PSAK No.1 (revisi 2009, h5, par.9), “ Dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan informasi mengenai entitas yang meliputi : aset,

Tujuan laporan keuangan “Fahmi (2011:18)” yaitu memberikan informasi keuangan yang terdiri atas perubahan unsur-unsur laporan keuntungan kepada pihak berkepentingan

1) Jasa atestasi, termasuk didalamnya adalah audit umum atas laporan keuangan, pemeriksaan atas laporan keuangan prospektif, pemeriksaan atas pelaporan informasi

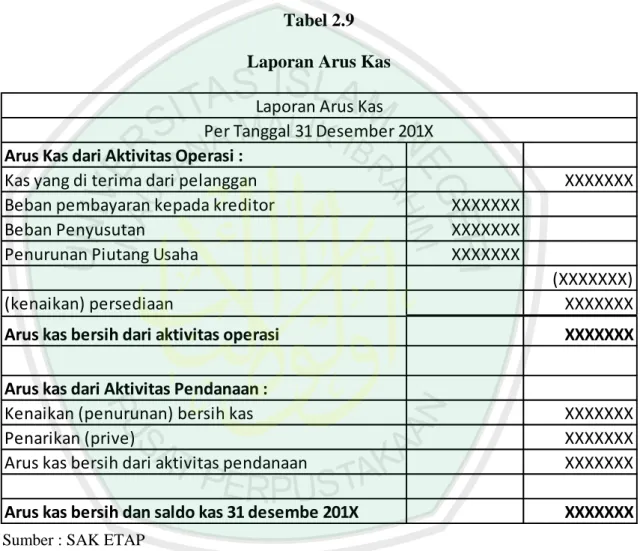

Laporan keuangan yang dibuat yaitu laporan jurnal umum perperiode, laporan buku besar perperiode, laporan laba rugi perperiode, laporan perubahan modal perperiode,

Laporan perubahan ekuitas menyajikan laba atau rugi entitas untuk suatu periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode

Catatan Atas Laporan Keuangan Catatan Atas Laporan Keuangan merupakan satu set rinci catatan yang tak terpisahkan dari laporan keuangan pokok laporan laba rugi, laporan perubahan