IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Gambaran Umum BEI

BEJ berawal dengan dibukanya sebuah bursa saham oleh pemerintah Hindia Belanda pada 1912 di Batavia. Setelah sempat tutup beberapa kali karena terjadinya perang, BEJ kembali dibuka pada 1977 di bawah pengawasan Bapepam. Pada 13 Juli 1992, BEJ diprivatisasi dengan dibentuknya PT Bursa Efek Jakarta. Kemudian pada 1995, perdagangan elektronik di BEJ dimulai. Setelah sempat jatuh ke sekitar 300 poin pada saat-saat krisis, BEJ mencatat rekor tertinggi baru pada awal tahun 2004 setelah mencapai level 1.500 poin berkat adanya sentimen positif dari dilantiknya presiden baru, Susilo Bambang Yudhoyono.

Pada 1 Desember 2007 BEJ melakukan merger dengan Bursa Efek Surabaya dan berganti nama menjadi Bursa Efek Indonesia. Penggabungan ini menjadikan Indonesia hanya memilki satu pasar modal. Demi efektivitas operasional dan transaksi, pemerintah memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi dan derivatif. BEI menggunakan sistem perdagangan bernama Jakarta

Automated Trading System (JATS) sejak 22 Mei 1995

Perdagangan di Bursa Efek Indonesia (BEI) berpusat di lantai perdagangan

(trading floor) di Jakarta Stock Exchange Building, Jl. Jenderal Sudirman Kav. 52-53, Jakarta 12190. Namun saat ini semua PE-AB (Pasar Efek Anggota Bursa) telah memiliki sistem Remote Trading, yaitu transaksi jarak jauh sehingga para investor/pialang tidak harus ke gedung BEI lagi.

Perusahaan mempunyai visi Menjadi Bursa Yang Kompetitif dengan Kredibilitas Tingkat Dunia. Sedangkan misi BEI adalah:

a. Menjadi pilar ekonomi Indonesia b. Berorientasi pasar

c. Transformasi Perusahaan d. Pembentukan Institusional

e. Memberikan kualitas produk dan jasa yang terbaik f.

4.1.2 Sejarah Perusahaan PT Astra Agro Lestari Tbk

PT Astra Agro Lestari Tbk didirikan dengan nama PT Suryaraya Cakrawala berdasarkan Akta Notaris Ny. Rukmasanti Hardjasatya, S.H., No. 12 tanggal 3 Oktober 1988, yang kemudian berubah menjadi PT Astra Agro Niaga berdasarkan Akta perubahan No. 9 tanggal 4 Agustus 1989 dari notaris yang sama. Akta pendirian perusahaan dan perubahannya disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-10099.HT.01.01.TH.89 tanggal 31 Oktober 1989 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 101 tanggal 19 Desember 1989 Tambahan No. 3626.

Pada tanggal 30 Juni 1997, perusahaan melakukan penggabungan usaha dengan PT Suryaraya Bahtera melalui perjanjian penggabungan usaha yang telah diaktakan dengan Akta Notaris Benny Kristianto, S.H., No. 126 tanggal 19 Juni 1997 beserta perubahannya No. 176 tanggal 30 Juni 1997. Setelah penggabungan usaha ini, nama perusahaan diubah menjadi PT Astra Agro Lestari dan meningkatkan modal dasar dari Rp 250 miliar menjadi Rp 2 triliun yang terdiri dari 4 miliar saham dengan nilai nominal Rp 500 (rupiah penuh). Perubahan nama dan peningkatan modal dasar perusahaan ini diaktakan dengan Akta Notaris Benny Kristianto, S.H., No. 136 tanggal 23 Juni 1997 dan disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-5992.HT.01.04.TH.97 tanggal 2 Juli 1997 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 95 tanggal 27 Nopember 1997 Tambahan No. 5616.

Perubahan Anggaran Dasar Perusahaan guna memenuhi ketentuan hukum dan peraturan yang berlaku di pasar modal, termasuk perubahan nama perusahaan menjadi PT Astra Agro Lestari Tbk dan persetujuan para pemegang saham atas penawaran umum saham perusahaan kepada masyarakat sebanyak 125,8 juta saham, diaktakan dengan Akta Notaris Benny Kristianto, S.H., No. 65 tanggal 11 Agustus 1997. Perubahan Anggaran Dasar tersebut disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-8271.HT.01.04.TH.97 tanggal 21 Agustus 1997 dan diumumkan dalam

lembaran Berita Negara Republik Indonesia No. 95 tanggal 27 Nopember 1997 Tambahan No. 5617.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan adalah perkebunan, perdagangan umum, perindustrian, pengangkutan, jasa dan konsultan. Perusahaan mempunyai investasi pada anak perusahaan yang bergerak dalam bidang perkebunan dan industri kelapa sawit, karet dan kakao.

Pada tanggal 9 Desember 1997, perusahaan melakukan penawaran umum perdana saham perusahaan melalui bursa efek di Indonesia sebanyak 125,8 juta saham dengan nilai nominal Rp 500 (rupiah penuh) per saham dengan harga penawaran sebesar Rp 1.550 (rupiah penuh) per saham. Perusahaan telah mencatatkan seluruh sahamnya di Bursa Efek Jakarta dan Surabaya (saat ini - Bursa Efek Indonesia).

4.1.3 Visi dan Misi Perusahaan

Visi PT AALI Tbk adalah Menjadi Perusahaan Agrobisnis yang paling

produktif dan paling inovatif di dunia. Sedangkan misinya yaitu Menjadi panutan dan berkontribusi untuk pembangunan serta kesejahteraan bangsa. Mewujudkan visi dan misi, perusahaan fokus kepada prioritas berikut:

1. Mengikuti Good Corporate Governance secara konsisten 2. Mematuhi praktek-praktek terbaik industri

3. Menerapkan semangat keunggulan operasional

4. Kepedulian terhadap masyarakat dan ramah lingkungan

4.1.4 Manajemen dan Struktur Perusahaan

Kantor pusat Perusahaan dan anak perusahaan berlokasi di Jalan Pulo Ayang Raya Blok OR no. 1, Kawasan Industri Pulogadung, Jakarta. Perkebunan kelapa sawit perusahaan seluas 4.059 hektar (2007: kelapa sawit dan karet masing-masing 4.018 hektar dan 316 hektar) berlokasi di Kalimantan Selatan dan pabrik minyak goreng berlokasi di Sumatra Utara. Perkebunan dan pabrik pengolahan anak perusahaan berlokasi di pulau Jawa, Sumatra, Kalimantan dan Sulawesi. Perusahaan mulai beroperasi komersial pada tahun 1995.

Beberapa anak perusahaan mengembangkan perkebunan plasma dan membina kerjasama dengan petani plasma untuk areal tertanam seluas 55.991

hektar (2007: 55.438 hektar). Perusahaan dan anak perusahaan mempunyai karyawan tetap di tahun 2009 sebanyak 23.886 karyawan (2008:21.243 karyawan) dengan jumlah biaya karyawan kurang lebih sebesar Rp 580 miliar (2008: Rp 471 miliar). Perusahaan dipimpin oleh seorang presiden direktur dan presiden komisaris beserta jajarannya (Lampiran 2).

Beberapa anak perusahaan PT AALI Tbk antara lain: PT Eka Dura Indonesia, PT Tunggal Perkasa Plantations, PT Sawit Asahan Indah, PT Perkebunan Lembah Bhakti, PT Sumber Utama Makmur, PT Surya Panen Subur dan lainnya yang total berjumlah 49 anak perusahaan yang umumnya terletak di Sumatera, Kalimantan dan Sulawesi.

4.1.5 Kinerja Keuangan Perusahaan

Pada periode Desember 2008 penambahan total aktiva paling rendah dibandingkan tahun sebelumnya yaitu sebesar 21,8% atau senilai 1.166.805 juta rupiah. Jumlah aktiva Desember 2008 sebesar 6.519.791 juta rupiah sedangkan tahun 2007 sebesar 5.352.986 juta rupiah. Hal ini dikarenakan adanya kenaikan persediaan dan piutang perusahaan di tahun 2008, sedangkan aset tidak lancar yang mengalami kenaikan antara lain tanaman perkebunan yang belum menghasilkan dan aset tetap perusahaan yang meningkat di tahun 2008. Dibandingkan dengan tahun-tahun sebelumnya lagi penambahan total aktiva terbesar terjadi pada tahun 2007 sebesar 53% dari tahun sebelumnya. Nominal pada tahun 2006 adalah 3.496.955 juta rupiah, sedangkan tahun 2007 sebesar 5.352.986 juta rupiah.

Tabel 3. Ringkasan Neraca PT AALI Tbk. tahun 2006-2009* (dalam jutaan rupiah)

Komponen 2006 2007 2008 2009*

Aktiva Lancar 492.195 1.647.854 1.976.656 2.403.918 Aktiva Tidak Lancar 3.004.760 3.705.132 4.544.135 5.436.632 Total Aktiva 3.496.955 5.352.986 6.519.791 7.840.550 Kewajiban Lancar 563.599 1.027.958 1.016.167 1.288.450 Kewajiban Tidak Lancar 94.247 122.617 167.048 211.963 Total Kewajiban 657.846 1.150.575 1.183.215 1.500.413 Hak Minoritas 90.542 141.809 180.331 179.925 Ekuitas 2.748.567 4.060.602 5.156.245 6.160.212 Total Ekuitas dan

Kewajiban 3.496.955 5.352.986 6.519.791 7.840.550 Ket: * sampai bulan September 2009

Total kewajiban PT AALI Tbk cenderung mengalami peningkatan, dimana peningkatan paling besar terjadi di tahun 2007 dari tahun sebelumnya yakni sebesar 74,9%. Hal ini dikarenakan adanya kenaikan hutang usaha perusahaan. Kenaikan paling besar yakni hutang pajak perusahaan yang naik dari tahun 2006 sebesar Rp 87.899 juta menjadi Rp 556.828 juta pada tahun 2007, sehingga mengakibatkan jumlah kewajiban lancar perusahaan naik.

Laba bersih yang dihasilkan PT AALI Tbk. pun mengalami peningkatan dari tahun ke tahun, dimana peningkatan terbesar terjadi di tahun 2007 yang besarnya 1.973.428 juta rupiah, yakni meningkat sebesar 150% dari tahun 2006 yang sebesar 787.318 juta rupiah. Hal ini dikarenakan kenaikan pendapatan usaha 2007 yang meningkat hampir dua kali lipat dibanding tahun 2006 dimana juga dipengaruhi oleh penurunan beban usaha terutama beban penjualan di tahun 2007. Pada tahun 2008 perusahaan melepaskan lahan perkebunan seluas 7.163 hektar di Kalimantan Selatan karena lahan itu tumpang tindih dengan lahan pertambangan milik PT Adaro Indonesia. Sesuai peraturan yang berlaku pemegang konsesi pertambangan diprioritaskan atas tumpang tindih lahan perkebunan dan pertambangan. Pelepasan lahan tersebut memberikan keuntungan sebesar 403.317 juta rupiah, yang memberikan peningkatan pada pendapatan lain-lain perusahaan yang meningkatkan laba bersih perusahaan. Tabel 4. Ringkasan Laporan Laba Rugi PT AALI Tbk tahun 2006-2009*

(dalam jutaan rupiah)

Komponen 2006 2007 2008 2009*

Pendapatan Usaha 1.480.247 3.187.207 3.803.399 2.255.342 Beban Usaha (281.650) (281.162) (426.055) (342.453) Laba/Rugi Usaha 1.198.597 2.906.045 3.377.344 1.912.889 Beban/Pendapatan Lain-Lain (44.403) 8.230 572.091 (43.091) Laba/Rugi Sebelum Pajak 1.154.194 2.914.275 3.949.435 1.869.798 Beban Pajak (340.163) (874.368) (1.233.917) (573.073) Laba/Rugi Sebelum hak

minoritas 814.031 2.039.907 2.715.518 1.296.725 Hak Minoritas (26.713) (66.479) (84.499) (48.673) Laba/Rugi Bersih 787.318 1.973.428 2.631.019 1.248.052 Ket: * sampai bulan September

4.2. Analisis Rasio Keuangan

Analisis rasio adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut. Hasil dan analisis ini merupakan dasar untuk dapat menginterpretasikan kondisi keuangan dan hasil operasi perusahaan.

4.2.1 Rasio Profitabilitas

a. Return on Assets

Rasio tingkat pengembalian aktiva menunjukkan kemampuan perusahaan untuk menghasilkan keuntungan dari modal yang diinvestasikan dalam aktiva perusahaan. Nilai Return on Assets (ROA) pada PT AALI Tbk mengalami peningkatan di tiap triwulan maupun di tiap tahun antara tahun 2006 sampai dengan 2008. Peningkatan ini disebabkan oleh peningkatan laba bersih yang lebih besar dari peningkatan total aktiva yang sama-sama meningkat juga di periode yang sama. Hal ini menandakan bahwa perusahaan terus mengalami perbaikan kinerja dalam pengelolaan atas aset yang dimiliki. Namun pada tahun 2009, ROA perusahaan mengalami penurunan. Hal ini dikarenakan laba bersih perusahaan menurun, namun asset perusahaan tetap naik, yang mengindikasikan bahwa perusahaan mengalami penurunan kemampuan dalam menghasilkan keuntungan dari modal yang diinvestasikan dalam aset perusahaan.

Tabel 5. Nilai ROA PT AALI 2006-2009* (jutaan rupiah)

Triwulan ROA (%) 2006 2007 2008 2009* I 5,37 7,16 12,86 3.09 II 11,94 16,74 23,50 10,23 III 19,52 26,31 27,65 15,92 IV 22,51 36,87 40,35 - Rata-rata 14,83 21,77 26,09 9,75

Sumber : Laporan Keuangan PT AALI Tbk (diolah) Ket : * sampai bulan september 2009

Nilai ROA rata-rata tertinggi terjadi di tahun 2008 sebesar 26,09 persen. Peningkatan ini dikarenakan adanya peningkatan laba bersih perusahaan, penurunan beban bunga dan keuntungan selisih kurs. Perusahaan dapat

meningkatkan laba bersihnya di tahun 2008 dikarenakan kenaikan harga CPO di pasar. Sedangkan arti 26,09 adalah dalam setiap satu rupiah aset akan menghasilkan keuntungan sebesar Rp 0,26 (dalam jutaan).

Rasio rata-rata industri sejenis, yakni industri perkebunan menunjukkan PT AALI Tbk masih lebih baik. Pada tahun 2006, rata-rata industri sebesar 13,54 persen, tahun 2007 sebesar 17,06 persen dan tahun 2008 sebesar 14,77 persen.

b. Return on Equity

Rasio ini mengukur seberapa besar laba bersih yang dapat dihasilkan perusahaan atas modal sendiri yang ditanamkan untuk pembiayaan usaha. Kenaikan nilai rasio ini disebabkan oleh persentase kenaikan nilai ekuitas perusahaan yang lebih kecil dari persentase kenaikan nilai laba bersihnya. Kenaikan yang terjadi pada tahun 2008 menunjukkan semakin meningkatnya kemampuan modal sendiri perusahaan dalam menghasilkan keuntungan, sehingga profitabilitasnya lebih baik dari tahun 2006, 2007 dan 2009. Nilai Return on Equity (ROE) rata-rata di tahun 2008 sebesar 36,59 persen yang berarti setiap satu rupiah modal sendiri (ekuitas) mampu menghasilkan keuntungan sebesar Rp 0,3659 (dalam jutaan rupiah) atau sebesar Rp 365.900.

Tabel 6. Nilai ROE PT AALI 2006-2009* (jutaan rupiah)

Triwulan ROE (%) 2006 2007 2008 2009* I 6,50 8,91 16,92 4,05 II 16,50 22,24 32,68 13,55 III 24,11 38,12 45,75 20,26 IV 28,64 48,60 51,03 - Rata-rata 18,93 29,46 36,59 12,62

Sumber : Laporan Keuangan PT AALI Tbk 2 (diolah)

Ket: * sampai bulan September 2009

Rasio ROE di atas jika dilihat di triwulan 4 tiap tahunnya menunjukkan keadaan PT AALI Tbk yang lebih baik dari rata-rata industri sejenis, yakni pada tahun 2006 rata-rata industri sebesar 24,31 persen, tahun 2007 sebesar 22,42 persen dan tahun 2008 sebesar 23,82 persen.

c. Net Profit Margin

Rasio marjin laba bersih menunjukkan tingkat keuntungan bersih yang diperoleh dari setiap penjualan yang dilakukan perusahaan.

Net profit margin yang tinggi menandakan kemampuan perusahaan yang

tinggi menghasilkan laba pada tingkat penjualan tertentu, sedangkan net

profit margin yang rendah cenderung menunjukkan ketidakefisienan

perusahaan.

Tabel 7. Nilai NPM PT AALI 2006-2009* (jutaan rupiah)

Triwulan NPM (%) 2006 2007 2008 2009* I 20,87 26,45 36,37 15,46 II 22,43 28,52 32,89 21,76 III 22,26 31,23 31,81 22,84 IV 20,95 33,11 32,24 - Rata-rata 21,62 29,82 33,32 20,02 Sumber : Laporan Keuangan PT AALI Tbk (diolah) Ket: * sampai bulan September 2009

Nilai NPM pada tahun 2006 dan 2008 berfluktuasi pada setiap triwulan. Pada tahun 2006 nilai tertinggi terjadi pada triwulan II sebesar 22,43 persen dan terendah pada triwulan I sebesar 20,87 persen. Pada triwulan IV terjadi penurunan dikarenakan peningkatan penjualan bersih yang lebih besar daripada peningkatan laba bersih. Pada tahun 2007 nilai NPM menunjukkan peningkatan yang cukup stabil. Nilai NPM yang baik di tahun 2008 didorong oleh adanya kenaikan harga CPO dan juga karena adanya penjualan atau pelepasan dari aset perkebunan perusahaan. Nilai NPM rata-rata perusahaan pada tahun 2008 merupakan yang tertinggi daripada tahun sebelumnya yakni sebesar 33,32 persen yang memiliki arti bahwa dari setiap satu rupiah penjualan, perusahaan mampu menghasilkan keuntungan bersih sebesar Rp 0,33 (dalam jutaan rupiah), sehingga dari segi NPM rentabilitas perusahaan pada tahun 2008 merupakan yang terbaik dibandingkan tahun sebelumnya.

Dibandingkan dengan rasio rata-rata industri sejenis, keadaan PT AALI Tbk dilihat dari rasio NPM masih lebih baik. Rasio rata-rata industri

sejenis pada tahun 2006 sebesar 13,57 persen, tahun 2007 sebesar 15,80 persen dan tahun 2008 sebesar 17,46 persen.

4.2.2 Rasio Likuiditas a. Current Ratio (CR)

Rasio Lancar ini didapat dengan cara membagi aktiva lancar dengan hutang lancar. Apabila indikator CR semakin rendah, maka semakin buruk tingkat likuiditas perusahaan, semakin tinggi CR berarti menunjukkan kemampuan perusahaan untuk membayar hutangnya baik.

Berdasarkan hasil perhitungan di bawah dapat dilihat bahwa tingkat likuiditas perusahaan yang terbaik terjadi pada triwulan I tahun 2008 sebesar 2 yang berarti setiap Rp 1 hutang lancar dijamin oleh Rp 2 (dalam jutaan rupiah) aktiva lancar.

Tabel 8. Hasil Perhitungan Current Ratio PT AALI Tbk 2006-2009*

2006 2007 2008 2009* TW I 1,92 1,20 2,00 1,71 TW II 0,99 1,02 1,53 1,6 TW III 0,9 1,13 1,18 1,86 TW IV 0,87 1,60 1,94 - Rata-rata 1,17 1,23 1,66 1,72

Ket: * sampai bulan September 2009

Namun bagi perusahaan yang sedang tumbuh memerlukan rasio yang tinggi sebagai pembiayaan hutangnya. Rasio perusahaan yang normal berkisar antara 1,5 sampai dengan 2. Semakin tinggi CR tidak otomatis menandakan perusahan berkinerja semakin baik, akan tetapi bila terlalu tinggi, misal CR sama dengan 4, maka artinya perusahaan akan terlalu banyak menjaminkan aset lancarnya untuk pembiayaan hutangya. Keadaan demikian tidak terlalu baik bagi perusahaan.

Namun bila dilihat dari rasio rata-rata industri sejenis, likuditas perusahaan masih rendah. Rasio rata-rata industri sejenis pada tahun 2006 sebesar 1,6, pada tahun 2007 sebesar 1,92 dan tahun 2008 sebesar 1,71. Sebaiknya perusahaan meningkatkan kemampuan likuiditasnya.

b. Quick Ratio (QR)

Rasio cepat ini hampir sama dengan rasio lancar, namun rasio cepat ini mengeluarkan unsur persediaan, yang merupakan aktiva lancar yang paling tidak likuid dalam pembilang. Rasio ini membagi aktiva lancar dikurangi persediaan dengan hutang lancar.

Tabel 9. Hasil Perhitungan Quick Ratio PT AALI Tbk 2006-2009*

2006 2007 2008 2009* TW I 1,41 0,71 1,56 1,13 TW II 0,78 0,70 1,17 1,05 TW III 0,61 0,93 0,90 1,14 TW IV 0,53 1,20 1,17 - Rata-rata 0,83 0,88 1,20 0,83

Ket: * sampai bulan September 2009

Jika dilihat dari hasil perhitungan maka perusahaan memiliki rasio cepat yang baik pada tahun 2006 dengan rata-rata 0,83, dimana rasio lancar pada tahun 2006 memiliki rata-rata 1,17. Hal ini menunjukkan bahwa rasio lancar lebih likuid dibandingkan rasio cepat. Hal ini dikarenakan pada rasio cepat, persediaan yang dimiliki perusahaan lebih sedikit dari kewajibannya, sehingga meskipun persediaan sudah dikurangi dari aktiva lancar tetap namun tidak berdampak besar terhadap nilai rasio.

4.2.3 Rasio Solvabilitas

a. Total Debt to Total Asset Ratio

Rasio ini disebut juga Debt Ratio yang mengukur seberapa besar perusahaan memakai hutang untuk kegiatan pendanaan perusahaan atau kegiatan operasional perusahaan.

Tabel 10. Perhitungan Debt Ratio PT AALI Tbk 2006-2009*

2006 2007 2008 2009* TW I 17,29% 19,69% 24,01% 23,65% TW II 27,62% 24,71% 28,08% 24,52% TW III 29,23% 30,98% 39,57% 21,43% TW IV 21,40% 24,14% 20,91% - Rata-rata 23,88% 24,88% 28,14% 23,2%

Perusahaan paling sedikit menggunakan hutang untuk mendanai aktivanya terjadi pada triwulan I tahun 2006 yang hanya sebesar 17,29%, sedangkan rata-rata rasio hutang perusahaan tahun 2006-2008 adalah sebesar 22% atau 0,22 yang berarti setiap Rp 0,22 (dalam jutaan rupiah) hutang dijamin oleh Rp 1 aset.

Dibandingkan dengan rasio rata-rata industri, perusahaan termasuk yang tidak terlalu banyak menggunakan hutangnya untuk mendanai aktivanya. Rasio rata-rata industri pada tahun 2006 sebesar 47 persen, pada tahun 2007 sebesar 41 persen dan tahun 2008 sebesar 38 persen.

b. Time Interest Earned Ratio (TIE)

Rasio ini diperoleh dengan melihat dari laporan laba rugi perusahaan. Karena saat kita meminjam uang, ada persyaratan minimum mengenai beban bunga yang harus dibayar perusahaan. Hal tersebut akan memberikan informasi yang akan dipakai untuk membandingkan jumlah laba operasi yang tersedia untuk menutupi beban bunga yang harus dibayar.

Makin besar rasio TIE, maka makin bagus kinerja perusahaan. Karena semaikin besar angka rasio ini, perusahaan tidak akan kesulitan dalam menutupi bunga yang harus dibayar. Berdasarkan perhitungan di bawah dapat dilihat bahwa perusahaan tidak akan menemui kesulitan dalam menutupi bunga yang harus dibayar perusahaan.

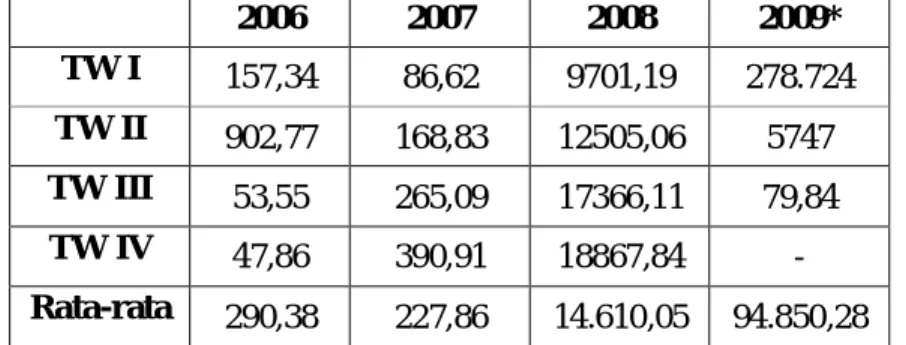

Tabel 11. Perhitungan Times Interest Earned Ratio PT AALI Tbk 2006-2009* 2006 2007 2008 2009* TW I 157,34 86,62 9701,19 278.724 TW II 902,77 168,83 12505,06 5747 TW III 53,55 265,09 17366,11 79,84 TW IV 47,86 390,91 18867,84 - Rata-rata 290,38 227,86 14.610,05 94.850,28

Ket: * sampai bulan September 2009

Karena bunga yang harus dibayarkan perusahaan sangat kecil jika dibandingkan laba sebelum pajak dan beban perusahaan. Seperti pada tahun 2008 beban bunga perusahaan hanya sekitar Rp 180 (dalam jutaan),

dibandingkan dengan laba sebelum pajak dan beban yang dimiliki perusahaan yang berkisar antara Rp 1,5 juta (dalam jutaan) sampai Rp 3 juta (dalam jutaan). Pada triwulan I tahun 2009 perusahaan tidak mempunyai beban bunga, sehingga perusahaan tidak perlu menyisihkan labanya. Namun ini hanya merupakan ukuran kasar mengenai kapasitas perusahaan dalam memenuhi kewajibannya, karena bunga tidak dibayar dengan laba namun dengan kas perusahaan.

4.2.4 Rasio Aktivitas

Definisi rasio aktivitas adalah rasio yang membandingkan antara penjualan dengan berbagai aktiva pendukung untuk penjualan.

a. Inventory Turnover

Inventory turnover adalah rasio yang membagi antara penjualan (harga

pokok penjualan/HPP) dengan persediaan.

Tabel 12. Perhitungan Inventory Turnover PT AALI Tbk 2006-2009*

2006 2007 2008 2009* TW I 2,44 2,12 1,77 1,36 TW II 6,34 5,01 3,72 2,65 TW III 6,58 8,00 4,24 3,45 TW IV 11,87 6,70 5,57 - Rata-rata 6,81 5,45 3,82 2,5

Ket: * sampai bulan Desember 2009

Persediaan akan berubah menjadi penjualan 11,87 kali dalam setahun di tahun 2006. Dimana rata-rata persediaan akan menjadi penjualan rata-rata dalam 32 hari (360/11.87) di tahun 2006. Perusahaan mampu memutar persediaan yang dimilikinya dengan cepat, sehingga tidak menumpuk. Namun pada akhir tahun 2007 dan 2008 inventory turnover perusahaan agak rendah dibanding 2006, sehingga pada tahun 2007 dan 2008 umur persediaan akan lebih panjang, dan hal ini akan membuat persediaan menumpuk. Semakin besar perputaran persediaan menandakan perusahaan mampu dengan cepat merubah persediaan menjadi penjualan. Pada triwulan 4 tahun 2006 persediaan sebesar 191.861 juta rupiah, sedangkan di tahun 2007 sebesar 413.813 juta rupiah, dan 781.363 juta rupiah di

tahun 2009. Untuk mencari umur persediaan yaitu dengan membagi hari dalam suatu periode dengan Inventory Turnover yang ada.

b. Fixed Asset Turnover

Fixed Asset Turnover adalah rasio yang membandingkan antara penjualan

dengan aktiva tetap, dengan tujuan untuk mengukur efektifitas pemakaian aktiva tetap. Indikatornya: semakin tinggi rasio perputaran aktiva tetap, semakin efektif manajemen perusahaan dalam pemakaian aktiva tetap, rasio rendah membuat manajemen harus mengevaluasi strategi.

Pada akhir tahun 2008 fixed asset turnover bernilai 4,07 yang berarti dalam setahun aktiva tetap menghasilkan penjualan sebanyak 4,07 kali, atau rata-rata dalam 88 hari tiap 1 tahun mampu menghasilkan penjualan dari aktiva tetap. Hal ini berarti lebih baik dari tahun 2006, 2007 dan 2009 dilihat dari kuartalan maupun tahunan.

Tabel 13. Perhitungan Fixed Asset Turnover PT AALI Tbk Tahun 2006-2009* 2006 2007 2008 2009* TW I 0,65 0,64 1,24 0,66 TW II 1,33 1,47 3,72 2,65 TW III 1,87 2,47 3,34 2,35 TW IV 2,43 3,39 4,07 - Rata-rata 1,57 2,00 3,1 1,88

Ket: * sampai bulan september 2009

Berdasarkan keadaan triwulan 4 tiap tahunnya, keadaan perusahan masih lebih baik dari rata-rata industri sejenis. Pada tahun 2006 rata-rata industri sejenis sebesar 2,01, pada tahun 2007 sebesar 2,76 dan tahun 2008 sebesar 3,71. Keadaan ini menujukkan PT AALI Tbk masih lebih cepat dalam menghasilkan penjualan dari aktiva tetapnya dibandingkan rata-rata industri sejenisnya.

c. Total Asset Turnover

Berdasarkan tabel di bawah dapat dilihat pada tahun 2008 perusahaan mampu menghasilkan Rp 1,25 (dalam jutaan rupiah) dalam satu rupiah penjualan dari total aset. Jika dibandingkan dari periode sebelumnya, maka pada tahun 2008 kinerja perusahaan baik.

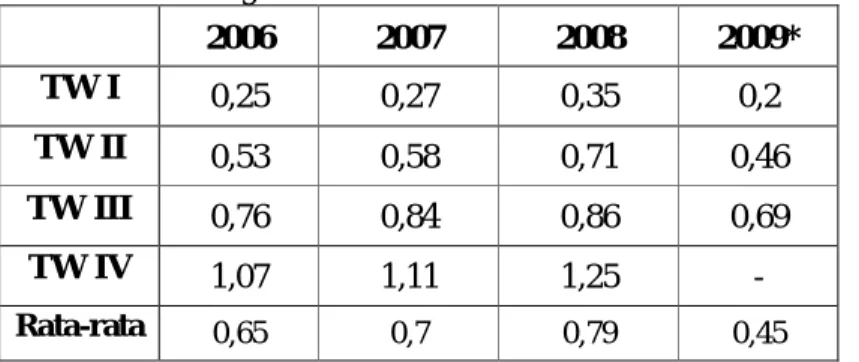

Tabel 14. Perhitungan Total Asset Turnover PT AALI Tbk 2006-2009* 2006 2007 2008 2009* TW I 0,25 0,27 0,35 0,2 TW II 0,53 0,58 0,71 0,46 TW III 0,76 0,84 0,86 0,69 TW IV 1,07 1,11 1,25 - Rata-rata 0,65 0,7 0,79 0,45

Ket: * sampai bulan September 2009

Berdasarkan keadaan triwulan 4 tiap tahunnya, keadaan perusahaan masih lebih baik dibandingkan dengan rata-rata industri sejenis. Pada tahun 2006 rata-rata industri sebesar 0,83, pada tahun 2007 sebesar 0,82 dan tahun 2008 sebesar 1,06. Keadaan ini menunjukkan PT AALI Tbk masih lebih baik dalam menghasilkan keuntungan dari setiap penjualan yang dilakukan dibandingkan dengan rata-rata industri sejenis.

d. Average Collection Period

Rasio ini bertujuan mengukur seberapa efektif perusahaan dalam menagih piutang dan menjadi kas dalam suatu periode tertentu. Berdasarkan perhitungan di bawah dapat dilihat bahwa perusahaan PT AALI Tbk dapat menagih piutangnya dalam waktu yang cukup cepat. Dari perhitungan yang dilakukan tiap triwulan, maka dapat dilihat perusahaan mampu dengan cepat untuk menagih piutang. Semakin cepat piutang berhasil ditagih, maka akan semakin besar kas perusahaan untuk digunakan dalam kegiatan selanjutnya.

Tabel 15. Perhitungan Average Collection Period PT AALI Tbk Tahun 2006-2009* 2006 2007 2008 2009* TW I 5,17 2,42 5,23 1,46 TW II 6,77 1,87 3,68 4,80 TW III 6,18 4,36 4,20 4,60 TW IV 2,25 6,95 1,08 - Rata-rata 5,09 3,9 3,54 3,62

Ket: * sampai bulan September 2009

Pada tahun 2006, perusahaan mampu menagih piutang rata-rata 5,1 hari dalam tiap 3 bulan. Pada tahun 2007 rata-rata perusahaan menagih piutang

dalam waktu 4 hari tiap 3 bulan. Pada tahun 2008 perusahaan mampu menagih piutang dalam waktu 3,5 hari.

4.3. Analisis Economic Value Added

EVA merupakan suatu sistem keuangan untuk mengukur laba ekonomi dalam suatu perusahaan. Dengan mengetahui EVA perusahaan, maka dapat diketahui peningkatan nilai ekonomi perusahaan pada periode tertentu dari kinerjanya, sehingga dapat diketahui posisi perusahaan menurut sudut pandang investor, apakah perusahaan telah menjadi wealth creator atau wealth destroyer.

Nilai EVA pada PT AALI Tbk periode 2006-2008 selalu mengalami peningkatan baik periode triwulanan maupun tahunan. Hal ini menandakan bahwa perusahaan pada periode tiga tahun tersebut selalu berhasil menciptakan nilai tambah kekayaan atas modal yang diinvestasikan oleh investor.

Tabel 16. Nilai Economic Value Added (EVA) PT AALI Tbk 2006-2009*

Triwulan EVA (dalam jutaan rupiah)

2006 2007 2008 2009*

I 105.052,75 266.148,86 999.291,06 78.984

II 341.148,56 680.643,34 1.770.490,41 622.922

III 557.054,59 1.283.622,28 2.332.033,11 1.118.987

IV 729.647,74 1.970.202,39 2.808.264,63 - Sumber : Laporan Keuangan dan Data Saham PT AALI Tbk dan IHSG Ket: * sampai bulan September 2009

Pada triwulan I tahun 2006 nilai EVA perusahaan berada pada nilai Rp 105.052,75 (dalam jutaan), sedangkan di triwulan II tahun 2006 meningkat 224 persen dibanding triwulan I tahun 2006. Hal ini dipengaruhi oleh kenaikan NOPAT di triwulan II tahun 2006 sebesar 129 persen dibanding triwulan I tahun 2006, yang peningkatannya lebih besar daripada peningkatan biaya modalnya (COC) yang hanya sebesar 1,8 persen. NOPAT meningkat karena laba bersih perusahaan juga meningkat. Demikian juga di triwulan berikutnya di tahun 2006 yang selalu meningkat nilai EVA perusahaan. Hal yang sama terjadi pula di tahun 2007 dan 2008 dimana nilai EVA perusahaan selalu meningkat nilainya. Kenaikan nilai EVA pada periode triwulan I, II, III dan IV tahun 2007 meningkat sebesar 153 persen, 99,5 persen, 130,43 persen dan 170 persen dari

periode yang sama tahun 2006. Pada tahun 2009 triwulan I nilai EVA kecil karena nilai NOPAT perusahaan juga sangat kecil.

Kenaikan nilai EVA ini dipengaruhi oleh kenaikan Net Operating After

Tax (NOPAT) di setiap triwulan yang lebih tinggi dari biaya modal sehingga

selalu menghasilkan EVA yang positif. Biaya modal yang tinggi terjadi di tahun 2006 dikarenakan tingginya nilai biaya atas modal saham biasa (Ke) yang mencapai 11,536 persen. Nilai β bernilai kecil yang mendekati nol yakni sebesar 0,036 yang meski return perusahaan bergerak lebih lambat dari pergerakan return pasar, namun masih kurang responsive, sehingga menyebabkan Weighted

Average Cost of Capital (WACC) ikut meningkat hingga mencapai 9,568

persen. Dengan WACC yang tinggi, maka nilai biaya modal (Cost of Capital/COC) pun ikut meningkat. Namun ini tidak mempengaruhi nilai EVA yang tetap positif, karena NOPAT yang dihasilkan masih lebih besar daripada COC (Lampiran 12).

Nilai β yang dihasilkan di tahun 2006 yakni sebesar 0,036 menandakan bahwa di tahun tersebut PT AALI Tbk memiliki resiko yang lebih kecil daripada

resiko pasar karena β kurang dari 1. Sedangkan di tahun 2007 dan 2008 β perusahaan lebih besar daripada 1 yang menandakan bahwa perusahaan

memiliki resiko yang lebih besar daripada resiko pasar (Lampiran 10). Keadaan ini memiliki arti bahwa tingkat pengembalian yang diharapkan investor pun tinggi, karena menanamkan modalnya di perusahaan yang pada tahun 2007 dan 2008 memiliki resiko yang lebih tinggi dari pasar pada umumnya.

Biaya hutang (Kd*) perusahaan mengalami penurunan dari tahun ke tahun. Pada tahun 2006 sebesar 2,342 persen, sedangkan di tahun 2007 sebesar 0,403 persen, yang lalu turun lagi menjadi 0,009 persen di tahun 2008. Hal ini disebabkan oleh turunnya biaya bunga pada tahun 2007 dan 2008 yang cukup besar dibandingkan tahun 2006, sedangkan hutang perusahaan naik pada periode 2006-2008 (Lampiran 11).

Nilai Invested Capital (IC) perusahaan mengalami kenaikan di hampir tiap triwulan. Di beberapa triwulan seperti di triwulan IV tahun 2006 IC mengalami penurunan yang disebabkan oleh turunnya hutang perusahaan lebih besar daripada kenaikan ekuitas perusahaan.

Nilai EVA pada tiap triwulan tahun 2006-2009 selalu menghasilkan angka yang positif (EVA > 0) karena NOPAT lebih besar daripada biaya modal perusahaan (COC). Ini menunjukkan bahwa perusahaan sudah dapat menambahkan nilai ekonomis ke dalam perusahaan. Nilai EVA pun selalu meningkat dari tahun ke tahun, hal ini karena NOPAT perusahaan sudah melebihi biaya modal yang dikeluarkan perusahaan untuk menghasilkan laba.

Secara umum pada tahun 2008 nilai EVA PT AALI Tbk mengalami peningkatan, hal ini dikarenakan nilai laba bersih mengalami peningkatan meski biaya bunga turun dari periode sebelumnya, tetapi tidak diikuti oleh WACC sebagai komponen biaya modal yang mengalami penurunan dari tahun sebelumnya dan mengakibatkan penurunan COC yang pada akhirnya menghasilkan nilai EVA yang positif dan lebih besar dari tahun sebelumnya. Biaya modal (COC) ini rendah karena nilai struktur modal rata-rata (WACC) yang rendah. Nilai biaya modal atas saham biasa (Ke) pada tahun 2008 mencapai angka negatif yaitu -13,94 persen, hal ini dipengaruhi oleh tingkat sensitivitas return saham perusahaan yang bergerak lebih tinggi terhadap pergerakan return pasar dengan β = 1,622 dan tingkat market risk premium yang mencapai angka negatif tertinggi pada periode penelitian ini yakni sebesar -0,1422 atau -14,22 persen. Hal ini juga dikarenakan pada pertengahan tahun 2008 terjadi penurunan harga saham PT AALI Tbk. yang cukup tajam, bahkan di bulan Oktober 2008 penurunan mencapai 50% dibanding bulan September 2008. Demikian pula dengan IHSG yang pada triwulan III tahun 2008 menurun yang mengindikasikan perekonomian negara yang juga turun (Lampiran 8).

Biaya modal sebagai komponen pengurang EVA, yang terbesar terjadi pada periode tahun 2006, dengan rata-rata sebesar Rp 81.346,34 (dalam jutaan), dengan rata-rata sebesar itu dan nilai NOPAT yang tidak terlalu besar, maka nilai EVA yang terbentuk pun tidak terlalu besar. Sementara itu di tahun 2007 dan 2008 meski memiliki rata biaya modal yang lebih kecil daripada rata-rata biaya modal tahun 2006 namun memiliki EVA yang lebih besar dikarenakan di tahun 2007 dan 2008 memiliki NOPAT yang lebih besar. Hal ini menandakan perusahaan sudah mampu melakukan efisiensi usaha. Komponen yang mempengaruhi COC adalah WACC dan IC. Invested Capital (IC) yang dimiliki

perusahaan setiap periodenya cenderung mengalami kenaikan, hal ini seiring dengan perkembangan kinerja PT AALI Tbk dalam rangka pembiayaan kegiatan operasionalnya yang semakin meluas guna mencapai tujuannya. Dalam WACC, selain faktor ekuitas, melibatkan pula struktur hutang, biaya hutang terbesar terdapat pada tahun 2006, jadi hal ini memang membuktikan bahwa COC terbesar terjadi pada tahun tersebut dengan komposisi Ke dan Kd terbesar pada periode penelitian, sehingga WACC yang terbentuk pun meningkat yang mengakibatkan peningkatan biaya modal perusahaan.

Peningkatan nilai EVA ini antara lain disebabkan oleh: 1. Penjualan

Penjualan perusahaan dapat dilihat dari jumlah penjualan bersih perusahaan yang selalu meningkat dari tahun ke tahun. Hal ini akan berdampak kepada peningkatan laba bersih perusahaan yang merupakan unsur dari NOPAT. Di tahun 2008 terdapat keuntungan juga dari pelepasan aset perusahaan yang akan meningkatkan pendapatan perusahaan.

2. Biaya Bunga

Biaya bunga merupakan faktor yang berpengaruh pada NOPAT karena NOPAT diperoleh dari penjumlahan laba bersih perusahaan ditambah biaya bunga. Nilai biaya bunga rata-rata pada tahun 2006 sebesar Rp 12.762 juta, pada tahun 2007 rata-rata sebesar Rp 6.276 juta atau turun dibanding tahun 2006. Sedangkan pada tahun 2008 rata-rata biaya bunga sebesar Rp 167 juta yang menurun signifikan dibanding tahun sebelumnya. Namun, penurunan ini tidak berdampak pada penurunan NOPAT karena laba bersih perusahaan juga meningkat.

4.4. Analisis Deret Berkala dan Peramalan 4.4.1 Analisis Trend

Analisis deret berkala (time series) adalah sekumpulan data yang dicatat dalam suatu periode waktu. Contohnya data pertumbuhan ekonomi Indonesia dari tahun 1990-2002, data penjualan PT Astra Agro Niaga tahun 1998-2002 dan data produksi padi setiap musim tahun 1995-2000 (Suharyadi Purwanto, 2003). Analisis data masa lalu diperlukan karena banyaknya perilaku manusia yang dipengaruhi kondisi atau waktu sebelumnya. Ada banyak perilaku manusia

seperti saat dia memborong beras karena harga sebelumnya sudah mulai naik. Ada yang tidak memilih saham suatu perusahaan, karena harga sahamnya terus menurun

Deret berkala mempunyai 4 komponen, yaitu (a) Trend (T), (b) Variasi Musim (S), (c) Siklus (C) dan (d) Gerak tak beraturan (I). Deret berkala Y biasa dinyatakan Y = T x S x C x I. Data asli dinyatakan dengan Y, nilai trend dinyatakan dengan Y’. Membuat S variasi musim dinyatakan dengan indeks musim (IM) yakni data asli dibagi data rata-rata bergerak dikali 100.

Trend (T) adalah suatu gerakan kecenderungan naik atau turun dalam

jangka panjang yang diperoleh dari rata-rata perubahan dari waktu ke waktu dan nilainya cukup rata. Trend data berkala bisa berbentuk trend yang meningkat dan menurun secara mulus. Trend yang meningkat disebut dengan trend positif dan trend yang menurun disebut dengan trend yang negatif.

Tabel 17. Hasil Peramalan ROA di TW IV 2009

Triwulan ROA (%) 2006 2007 2008 2009* I 5,37 7,16 12,86 3.09 II 11,94 16,74 23,50 10,23 III 19,52 26,31 27,65 15,92 IV 22,51 36,87 40,35 13,24 Rata-rata 14,83 21,77 26,09 10,62

Berdasarkan hasil perhitungan yang dilakukan bisa dilihat hasil peramalan rasio-rasio keuangan untuk masa mendatang, dimulai dari triwulan 4 tahun 2009. Hasil perhitungan trend ROA dapat dilihat nilai ROA di triwulan 4 akan turun menjadi 21,87% dari periode yang sama tahun sebelumnya. Namun jika dilihat dari keseluruhan komponen deret berkala seperti variasi musiman, siklus, dan gerak tak beraturan maka nilai ROA akan turun menjadi 13,24%. Tapi bila dilihat bahwa faktor C (siklus) dan I (gerak tak beraturan) yang mendekati bahkan melebihi 1, maka pengaruh atas siklus dan gerak tak beraturan relatif kecil. Pengaruh yang paling besar adalah faktor variasi musim (S), seperti produksi pertanian yang sangat dipengaruhi oleh keadaan cuaca, sedangkan pengaruh harga saham seperti membaiknya harga CPO, nilai tukar menguat dan kinerja perusahaan membaik dan trend itu sendiri (Lampiran 13).

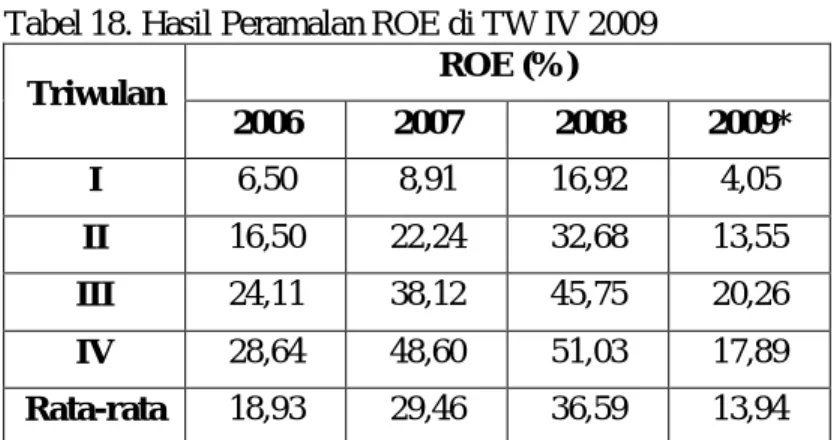

Tabel 18. Hasil Peramalan ROE di TW IV 2009 Triwulan ROE (%) 2006 2007 2008 2009* I 6,50 8,91 16,92 4,05 II 16,50 22,24 32,68 13,55 III 24,11 38,12 45,75 20,26 IV 28,64 48,60 51,03 17,89 Rata-rata 18,93 29,46 36,59 13,94

Sementara dari hasil perhitungan trend ROE bisa dilihat nilai ROE di triwulan 4 akan turun menjadi 29,99% dari periode yang sama tahun sebelumnya. Namun jika dilihat dari keseluruhan komponen deret berkala seperti variasi musiman, siklus dan gerak tak beraturan maka nilai ROE akan turun menjadi 17,89%. Tetapi bila dilihat bahwa faktor C (siklus) dan I (gerak tak beraturan) yang mendekati 1, maka pengaruh atas siklus dan gerak tak beraturan relatif kecil. Pengaruh yang paling besar adalah faktor variasi musim (S) dan trend itu sendiri (Lampiran 14).

Tabel 19. Tabel Peramalan NPM di TW IV 2009

Triwulan NPM (%) 2006 2007 2008 2009* I 20,87 26,45 36,37 15,46 II 22,43 28,52 32,89 21,76 III 22,26 31,23 31,81 22,84 IV 20,95 33,11 32,24 25,75 Rata-rata 21,62 29,82 33,32 21,45

Sementara dari hasil perhitungan trend NPM bisa dilihat nilai NPM di triwulan 4 akan turun menjadi 28,05% dari periode yang sama tahun sebelumnya. Namun jika dilihat dari keseluruhan komponen deret berkala seperti variasi musiman, siklus, dan gerak tak beraturan maka nilai NPM akan turun menjadi 25,75%. Tetapi bila dilihat bahwa faktor C (siklus) dan I (gerak tak beraturan) yang mendekati 1, maka pengaruh atas siklus dan gerak tak beraturan relatif kecil. Pengaruh yang paling besar adalah faktor variasi musim (S) dan trend itu sendiri (Lampiran 15).

4.4.2 Peramalan

Akurasi bukan hanya sebagai kriteria pemilihan teknik peramalan yang terpenting, namun ia juga mencerminkan apakah faktor-faktor seperti pola data dan keperluan observasi minimum sudah diperhatikan.

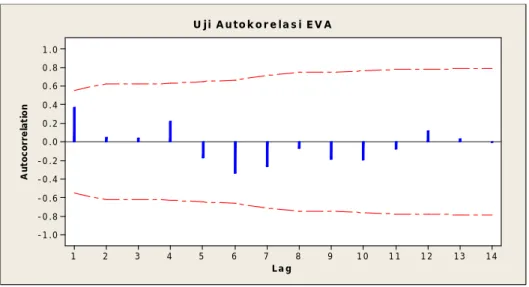

14 13 1 2 1 1 1 0 9 8 7 6 5 4 3 2 1 1 .0 0 .8 0 .6 0 .4 0 .2 0 .0 - 0 .2 - 0 .4 - 0 .6 - 0 .8 - 1 .0 L a g A u to c o rr e la ti o n U ji A u to k o r e la s i E V A

Gambar 2. Uji Autokorelasi EVA

Terlihat tidak ada hasil otokorelasi yang melebihi garis batas atas. Hal ini menunjukkan data tidak memiliki gejala otokorelasi, sehingga tidak perlu dilakukan proses differencing. Dengan demikian, jika menggunakan ARIMA maka angka d pada model ARIMA (p,d,q) menjadi 0. Dalam menentukan metode peramalan yang baik digunakan SPSS Expert Modeler untuk menentukan metode peramalan yang baik. Dari hasil percobaan di SPSS diketahui bahwa metode yang baik untuk menentukan model peramalan yang paling baik adalah winters

multiplicative (Lampiran 30). Dari hasil percobaan yang dilakukan satu-satu pun

menunjukkan model winters multiplicative memiliki MSE yang terkecil, dimana hal ini menunjukkan bahwa model winters multiplicative paling baik untuk meramalkan sampai kapan nilai EVA itu bernilai baik bagi perusahaan PT AALI Tbk (Lampiran 31).

Berdasarkan hasil perhitungan menggunakan metode winters multiplicative menunjukkan bahwa nilai EVA masih bernilai positif sampai 1

tahun ke depan, sehingga masih baik bagi investor untuk menanamkan modalnya di PT AALI Tbk sampai satu tahun ke depan.

4.5. Implikasi Manajerial

Berdasarkan hasil penelitian di atas dapat dilihat bahwa pos-pos keuangan yang dapat mempengaruhi rasio keuangan berbasis earnings measures seperti ROA, ROE dan NPM begitu pula dengan EVA adalah laba (baik laba sebelum pajak maupun laba bersih) dan ekuitas. Jadi perusahaan sebaiknya meningkatkan laba bersih perusahaan yang berpengaruh besar pada NOPAT dengan cara antara lain meningkatkan penjualan, karena penjualan sangat berdampak besar bagi laba bersih perusahaan, sehingga NOPAT pun tinggi. Meski biaya modal yang dibebankan di perusahaan menurun, namun bila NOPAT tetap tinggi maka akan membuat nilai EVA tetap tinggi, yang berarti perusahaan sudah mampu memenuhi harapan investor.

Bagi investor, sebaiknya para investor juga melihat keadaan perusahaan yang sejenisnya. Jika rasio keuangan perusahaan masih berada di atas rata-rata industri sejenisnya maka investor masih aman untuk menanamkan modalnya di PT AALI Tbk. Dalam beberapa tahun kebelakang terlihat di sebagian besar rasio keuangan PT AALI Tbk masih lebih baik dibandingkan rata-rata industri sejenisnya terutama dari sisi rasio profitabilitasnya. Sementara untuk investasi di portofolio tidak ada salahnya bagi investor untuk menanamkan salah satu investasinya di PT AALI Tbk untuk menekan resiko yang dihadapi investor karena sektor perkebunan pun rawan akan resiko seperti musim yang tidak bersahabat bagi tumbuhan dan juga kebakaran lahan yang bisa mengakibatkan penjualan menurun yang akan berdampak besar bagi nilai perusahaan itu sendiri. Strategi melakukan penyebaran investasi disebut dengan membentuk portofolio investasi. Tujuan pembentukan portofolio adalah mengurangi kerugian investasi yang mungkin timbul dari suatu sarana investasi dengan menutupnya menggunakan keuntungan yang diperoleh dari sarana investasi yang lain. Dengan kata lain jika keduanya memberikan keuntungan maka investor tidak akan menderita kerugian. Dalam hal ini PT AALI Tbk dalam 4 tahun terakhir dan setidaknya sampai satu tahun ke depan menunjukkan kinerja yang baik sehingga bisa menutup kerugian investor yang melakukan strategi portofolio yang mengalami kerugian di sektor lain

Segi manajemen keuangan, perusahaan dapat mengetahui kinerja keuangannya berdasarkan rasio-rasio keuangan yang dihitung, sehingga dapat

segera diperbaiki jika hasilnya tidak baik dan terus dipertahankan dan ditingkatkan jika hasilnya sudah baik. Dengan predikat baik, perusahaan dapat dengan mudah memperoleh kepercayaan masyarakat untuk membeli saham perusahaannya.

Strategi produksi ke depannya, perusahaan telah melakukan ekspansi perluasan lahan perkebunan, sehingga diperkirakan kedepannya produksi akan meningkat. Total 251.000 hektar lahan, sebanyak 67.000 hektar belum menghasilkan. Tanaman muda inilah yang diharapkan menambah peningkatan produksi perseroan di tahun mendatang. Sebaiknya diadakan juga juga program intensifikasi untuk meningkatkan produktifitas tanaman yang menghasilkan, seperti pengelolaan air, konservasi tanah, perbaikan metode pengaplikasian pupuk serta logistik. Terhadap strategi penjualan, perusahaan sebaiknya memperbanyak ekspor komoditi, karena Indonesia merupakan salah satu produsen CPO terbesar di dunia disamping Malaysia. Perusahaan juga harus mampu memperkuat dan memperhatikan usaha pemasaran dalam bentuk intensitas distribusi terkait luasan distribusi di banyak tempat dan menjaga ketersediaan produk dengan cara memperkuat koordinasi dengan pihak distributor. Pihak perusahaan dan distributor harus mampu menjalin komunikasi yang baik dalam memantau stok di tempat penjualan untuk menjaga ketersediaan produk di tempat penjualan. PT Astra Agro Lestari Tbk yang mempunyai bisnis inti di perkebunan kelapa sawit sebaiknya mengembangkan bisnis minyak gorengnya dengan cara melakukan pembangunan pabrik minyak goreng di pulau Jawa sebagai antisipasi untuk memenuhi kebutuhan konsumsi akan minyak goreng kelapa sawit yang tumbuh cukup tinggi. Pabrik yang ada saat ini berlokasi di Medan, tetapi mengingat bahwa konsumen terbesar berada di pulau Jawa, maka untuk menekan biaya distribusi produk jadi, perusahaan sebaiknya mengadakan perluasan pabrik minyak goreng bukan di Medan tetapi di pulau Jawa.

Terhadap sektor pertanian secara keseluruhan, perusahaan sebaiknya memperluas lahan perkebunan seperti kelapa sawit dan karet, begitu juga teknologi yang digunakan sehingga mempercepat dalam memproduksi suatu hasil produksi. Jika produksi berjalan lancar, maka perusahaan akan mendapatkan keuntungan dari segi keefisienan dan tentunya laba bersih

perusahaan. Keadaan perusahaan yang baik tentu akan mendapat perhatian lebih dari para investor, sehingga nilai perusahaan bisa tinggi dan harga saham perusahaan pun akan naik. Jika hal demikian tentunya akan meningkatkan nilai dari sektor pertanian/perkebunan di pasar modal Indonesia.

4.6. Rekapitulasi Tabel Triwulan ROA (%) 2006 2007 2008 2009* I 5,37 7,16 12,86 3.09 II 11,94 16,74 23,50 10,23 III 19,52 26,31 27,65 15,92 IV 22,51 36,87 40,35 - Rata-rata 14,83 21,77 26,09 9,75 Triwulan ROE (%) 2006 2007 2008 2009* I 6,50 8,91 16,92 4,05 II 16,50 22,24 32,68 13,55 III 24,11 38,12 45,75 20,26 IV 28,64 48,60 51,03 - Rata-rata 18,93 29,46 36,59 12,62 Triwulan NPM (%) 2006 2007 2008 2009* I 20,87 26,45 36,37 15,46 II 22,43 28,52 32,89 21,76 III 22,26 31,23 31,81 22,84 IV 20,95 33,11 32,24 - Rata-rata 21,62 29,82 33,32 20,02

CR 2006 2007 2008 2009* TW I 1,92 1,20 2,00 1,71 TW II 0,99 1,02 1,53 1,6 TW III 0,9 1,13 1,18 1,86 TW IV 0,87 1,60 1,94 - Rata-rata 1,17 1,23 1,66 1,72 QR 2006 2007 2008 2009* TW I 1,41 0,71 1,56 1,13 TW II 0,78 0,70 1,17 1,05 TW III 0,61 0,93 0,90 1,14 TW IV 0,53 1,20 1,17 - Rata-rata 0,83 0,88 1,20 0,83 DR 2006 2007 2008 2009* TW I 17,29% 19,69% 24,01% 23,65% TW II 27,62% 24,71% 28,08% 24,52% TW III 29,23% 30,98% 39,57% 21,43% TW IV 21,40% 24,14% 20,91% - Rata-rata 23,88% 24,88% 28,14% 23,2% TIE 2006 2007 2008 2009* TW I 157,34 86,62 9701,19 278.724 TW II 902,77 168,83 12505,06 5747 TW III 53,55 265,09 17366,11 79,84 TW IV 47,86 390,91 18867,84 - Rata-rata 290,38 227,86 14.610,05 94.850,28 Inv.Turn. 2006 2007 2008 2009* TW I 2,44 2,12 1,77 1,36 TW II 6,34 5,01 3,72 2,65 TW III 6,58 8,00 4,24 3,45 TW IV 11,87 6,70 5,57 - Rata-rata 6,81 5,45 3,82 2,5 Fix.Asst.Turn 2006 2007 2008 2009* TW I 0,65 0,64 1,24 0,66 TW II 1,33 1,47 3,72 2,65 TW III 1,87 2,47 3,34 2,35 TW IV 2,43 3,39 4,07 - Rata-rata 1,57 2,00 3,1 1,88

Tot.ast.Turn 2006 2007 2008 2009* TW I 0,25 0,27 0,35 0,2 TW II 0,53 0,58 0,71 0,46 TW III 0,76 0,84 0,86 0,69 TW IV 1,07 1,11 1,25 - Rata-rata 0,65 0,7 0,79 0,45 Avg.Coll.P 2006 2007 2008 2009* TW I 5,17 2,42 5,23 1,46 TW II 6,77 1,87 3,68 4,80 TW III 6,18 4,36 4,20 4,60 TW IV 2,25 6,95 1,08 - Rata-rata 5,09 3,9 3,54 3,62

Triwulan EVA (dalam jutaan rupiah)

2006 2007 2008 2009*

I 105.052,75 266.148,86 999.291,06 78.984

II 341.148,56 680.643,34 1.770.490,41 622.922

III 557.054,59 1.283.622,28 2.332.033,11 1.118.987