Analisis Kebijakan Investment Allowance pada Industri Tekstil dan Produk Tekstil (TPT)

Hari Tri Pamungkas dan Titi M. Putranti

Program Studi Ilmu Administrasi Fiskal, Fakultas Ilmu Sosial dan Ilmu Politik

Email : haritripamungkas@gmail.com

Abstrak

Penelitian ini membahas mengenai kebijakan investment allowance pada industri tekstil dan produk tekstil (TPT) di Indonesia. Tujuan Penelitian adalah mengetahui latar belakang dimasukkannya industri TPT dalam industri penerima fasilitas investment allowance, prosedur pengajuan fasilitas investment allowance, serta kendala penerapan fasilitas

investment allowance pada industri TPT. Penelitian ini menggunakan pendekatan kualitatif, teknik pengumpulan data melalui studi lapangan dan studi kepustakaan. Hasil penelitian menunjukan bahwa faktor pemerataan industri serta faktor industri prioritas adalah alasan utama TPT masuk sebagai industri penerima kebijakan investment allowance. Prosedur pengajuan fasilitas investment allowance ini melalui dua instansi yaitu otoritas investasi indonesia (BKPM) dan otoritas pajak (DJP). Persyaratan yang terlalu berat, ketidaksiapan lokasi industri di luar Pulau Jawa untuk investasi industri TPT, serta adanya dispute terhadap penafsiran kebijakan adalah kendala selama kebijakan investment allowance ini diterapkan.

The Analysis of Investment Allowance’s Policy on the Textile Industries in Indonesia

Abstract

This study discusses the investment allowance’s policy on textiles and textile products (TPT) Industries in Indonesia. The research’s objectives are to determine the background of the textile industry have the right to get the facility of investment allowance, to explain the procedure to get investment allowance’s facilities, and to find the problems on the implementation of investment allowance’s facilites on textile industry. This study used a qualitative approach which objective is to make a description of the analysis of investment allowance’s policy on the textile Industries in Indonesia. The collection of data are through field studies and literature studies. The results showed that are the Industries’s distribution factor and the factor of the textile industry as a priority industry is the main reason for the textile industry have the right to get investment allowance’s facilities, The application procedures to get investment allowance’s facilities are among the investment authority (BKPM) and the tax authority (DJP) of Indonesia, and there are some problems on implementation of this policy which are the difficulties requirements to get this facility, The unreadiness of outer Java island’s sites for textile’s investment, and the dispute of policy interpretation between the stakeholders.

2 PENDAHULUAN

Industri Tekstil dan Produk Tekstil (TPT) merupakan industri yang memiliki peran yang cukup penting bagi perekonomian negara. Kementerian perindustrian memasukkan industri ini ke dalam kelompok klaster industri prioritas nasional. Pengelompokan industri prioritas nasional ini bertujuan untuk meningkatkan daya saing industri dan memperkokoh ketahanan nasional. Industri yang termasuk dalam industri prioritas nasional ini adalah industri pilihan yang diharapkan akan menjadi tulang tunggung perekonomian Indonesia di masa depan. Masuknya industri tekstil dan produk tekstil dalam kelompok klaster industri prioritas nasional menunjukkan adanya harapan yang tinggi dari pemerintah untuk menjadikan industri TPT sebagai salah satu ujung tombak pertumbuhan ekonomi nasional di masa depan.

Pemerintah menyadari untuk mengembangkan industri- industri yang menjadi prioritas nasional ini, dalam hal ini Industri TPT, perlu melibatkan pihak lain diantaranya adalah para investor. Para investor ini nantinya diharapkan mau untuk mengalihkan modalnya dan menanamkannya di Indonesia, baik yang berupa investasi langsung maupun tidak langsung di sektor-sektor industri yang menjadi prioritas nasional tersebut. Dalam hal menjembatani kebutuhan-kebutuhan dalam rangka pengembangan industri- industri yang menjadi prioritas nasional ini maka pemerintah mengeluarkan peraturan presiden no 28 tahun 2008 tentang kebijakan industri nasional.

Peraturan presiden no 28 tahun 2008 tentang kebijakan industri nasional menyebutkan dengan masuknya industri tekstil dan produk tekstil sebagai industri prioritas nasional maka industri TPT berhak untuk mendapatkan fasilitas insentif fiskal, non-fiskal, serta kemudahan lainnya. Salah satu fasilitas insentif fiskal yang diberikan adalah fasilitas perpajakan berupa insentif pajak. Tujuan dan maksud diberikannya fasilitas perpajakan (kemudahan) tersebut pada hakikatnya adalah guna menunjang masuknya investasi pada sektor industri TPT ini serta menunjang keberhasilan sektor-sektor kegiatan ekonomi yang berprioritas tinggi dalam skala nasional, khususnya guna penggalakkan ekspor (Bawazier dan Kadiri, 2004).

Fasilitas perpajakan yang diberikan bagi industri TPT secara umum diatur dalam Undang-Undang No 36 tahun 2008 tentang Perubahan Keempat Undang-Undang Pajak Penghasilan (UU PPh). Dalam pasal 31A UU PPh tersebut diatur mengenai fasilitas perpajakan bagi investasi di bidang industri-industri tertentu dan wilayah tertentu atau juga dikenal dengan istilah aturan mengenai investment allowance. Kebijakan pemberian

investment allowance ini diatur lebih lanjut dalam PP No 1 Tahun 2007 jo. PP No 62 Tahun 2008 jo. PP No 52 Tahun 2011 tentang Fasilitas Pajak Penghasilan untuk Penanaman Modal di Bidang- Bidang Usaha Tertentu dan/atau di Daerah-Daerah Tertentu. PP No 52 tahun 2011 menyebutkan beberapa fasilitas perpajakan yang diberikan kepada investor yang melakukan penanaman modal di bidang usaha tertentu dan/ atau di daerah-daerah tertentu yaitu: 1) Pengurangan penghasilan netto sebesar 30% dari jumlah penanaman modal yang dibebankan selama 6 tahun masing-masing sebesar 5% per tahun1. 2) Penyusutan dan amortisasi yang dipercepat. 3) Pengenaan pajak penghasilan atas deviden yang dibayarkan kepada subjek pajak luar negeri sebesar 10%, atau tarif yang lebih rendah menurut persetujuan penghindaran pajak berganda yang berlaku. 4) Kompensasi kerugian yang dapat lebih lama dari 5 tahun tetapi tidak lebih dari 10 tahun.

Penetapan pemberian fasilitas investment allowance tersebut tidaklah diberlakukan secara otomatis. Setelah pengusaha investor mengajukan dokumen permohonan untuk mendapatkan fasilitas investment allowance masih banyak tahap yang harus dilalui untuk mendapatkan keputusan permohonannya diterima atau ditolak. Permohonan investor untuk memperoleh fasilitas bisa saja ditolak meski sudah ada surat persetujuan penanaman modal dari Badan Koordinasi Penanaman Modal (BKPM). Sejak pertama Peraturan Pemerintah tentang fasilitas investment allowance ini diterbitkan, yaitu tahun 2007, hingga tahun 2012 hanya dapat dimanfaatkan oleh sedikit pengusaha dari bidang usaha industri tekstil dan produk tekstil Dengan kata lain pemberian fasilitas investment allowance ini belum terlalu dirasakan manfaatnya oleh kalangan pengusaha di bidang industri tekstil dan produk tekstil.

TINJAUAN TEORITIS

Penelitian ini dilakukan dengan mendasarkan pada tiga teori. Teori Pertama adalah kebijakan publik. Thomas Dye mendefinisikan kebijakan publik sebagai apapun yang pemerintah pilih untuk melakukan atau tidak melakukan sesuatu (Howletr, Ramesh dan Perl, 2009 hal 4). Kebijakan Publik dibuat bukannya tanpa maksud dan tujuan. Maksud dan tujuan kebijakan publik dibuat adalah untuk memecahkan masalah publik yang tumbuh kembang di masyarakat. Masalah tersebut begitu banyak macam dan variasinya oleh karena itu, tidak semua masalah publik dapat melahirkan suatu kebijakan publik. Hanya masalah publik yang dapat menggerakkan orang banyak untuk ikut memikirkan dan mencari solusi yang bisa menghasilkan sebuah kebijakan publik. Oleh karena itu, merumuskan masalah kebijakan

4

publik merupakan tahapan yang esensial dalam proses kebijakan publik (Widodo, 2007 hal 15). Thomas R. Dye mengemukakan bahwa proses kebijakan publik meliputi: 1) Identifikasi masalah kebijakan (identification of policy problem). 2)Penyusunan Agenda (Agenda Setting). 3) Perumusan Kebijakan (Policy Formulation). 4) Pengesahan kebijakan (Legitimating of Policies). 5) Implementasi kebijakan (Policy Implementation). 6) Evaluasi kebijakan (policy evaluation).

Teori Kedua adalah Insentif Pajak. Suandy sebagaimana dikutip oleh Hartono mengemukakan bahwa insentif pajak adalah suatu pemberian fasilitas perpajakan yang diberikan kepada investor luar negeri untuk aktivitas tertentu atau untuk suatu wilayah tertentu (Hartono, 2007 hal 26).Secara umum, insentif pajak adalah fasilitas pajak yang diberikan kepada proyek investasi yang memenuhi syarat, yang menyebabkan beban pajak efektif yang lebih rendah daripada proyek yang tidak mendapat insentif pajak. Tidak semua fasilitas insentif sesuai undang-undang, menyebabkan berkurangnya beban pajak investor (Njit, 2006 hal 48). Heller dan Kaufman menegaskan bahwa insentif pajak merupakan faktor yang penting untuk merangsang arus investasi secara tidak langsung. Fasilitas tersebut akan menyebarkan dan mendorong iklim investasi dari negara tersebut sebagai tambahan nilai penarik bagi penanam modal asing untuk menanamkan modal di negara tersebut.

Teori Ketiga adalah Investment Allowance. insentif pajak investment allowance

merupakan insentif yang berupa pengurangan penghasilan kena pajak berdasarkan presentase tertentu dari jumlah investasi awal (UNCTAD, 2000 hal 11). Investment allowances pada umumnya diterapkan pada investasi baru yang dibuat. Investment allowances adalah bentuk insentif pajak yang didasarkan pada besarnya investasi. Tujuan pemerintah dalam memberikan fasilitas pajak penghasilan yang berupa investment allowance adalah untuk meningkatkan produktivitas perusahaan sehingga perusahaan tersebut bisa semakin besar dan berkembang sehingga berdampak pula pada pertumbuhan ekonomi. Easson menyebutkan ada beberapa faktor yang harus diperhatikan dalam mendesain investment allowance yaitu (Easson, 2004 hal 143): 1) Investasi yang memenuhi syarat (eligible investment), yaitu bahwa

investment allowance diterapkan atas semua bentuk investasi modal atau dapat pula atas kategori khusus saja, seperti mesin atau peralatan berteknologi canggih. 2) Jumlah allowance,

yang pada umumnya dalam bentuk persentase dari investasi tertentu. 3) Jangka waktu (duration) dan batasan lainnya, yaitu batas waktu dimana investment allowance dapat diklaim.

METODE PENELITIAN

Penelitian ini menggunakan metode pendekatan kualitatif. Menurut Creswell, di dalam penelitian kualitatif, permasalahan penelitian perlu dieksplorasi karena ketersediaan informasi yang terbatas tentang topik yang diangkat di dalam suatu penelitian. Menurutnya, sebagian besar variabelnya tidak diketahui dan peneliti ingin memusatkan pada konteks yang dapat membentuk pemahaman dari fenomena yang diteliti (Creswell, 1994: 1-2). Sementara itu, jenis penelitian dapat dikelompokkan berdasarkan tujuan penelitian, manfaat penelitian, dimensi waktu, dan teknik pengumpulan data. Berdasarkan tujuan, penelitian ini merupakan penelitian deskriptif. Berdasarkan manfaat, penelitian ini merupakan penelitian murni. Berdasarkan dimensi waktu, penelitian ini termasuk penelitian cross-sectional. Pada penelitian ini, teknik pengumpulan data yang digunakan adalah studi kepustakaan (library research) dan studi lapangan (field research). Teknik analisis data yang digunakan adalah teknik analisis data kualitatif.

Narasumber atau informan merupakan sumber informasi di mana peneliti akan memperoleh data penelitian berdasarkan informasi yang diberikan informan dalam wawancara mendalam. Pada penelitian ini, terdapat lima narasumber yang diwawancarai oleh peneliti:

1. Noorfuad (Ka Sie Direktorat Perencanaan Investasi untuk Industri Manufaktur Badan Koordinasi Penanaman Modal)

2. Hendria (Staff Direktorat Industri Tekstil dan Aneka Kementerian Perindustrian) 3. Okky Santoso (Staff Direktorat Perpajakan II Direktorat Jenderal Pajak)

4. Asep (Sekretaris Jenderal Asosiasi Pertekstilan Indonesia) 5. Prof Gunadi (Akademisi)

HASIL PENELITIAN

Ada 3 faktor yang melatarbelakangi dimasukkannya indsutri TPT ke dalam daftar industri penerima fasilitas investment allowance yaitu: Karakter industri TPT yang kompleks dan beragam, Persebaran industri ini masih terpusat di Pulau Jawa, dan industri TPT masuk ke dalam klaster industri prioritas.

Secara umum ada tiga langkah yang harus dilalui pengusaha untuk menempuh prosedur untuk mendapatkan fasilitas investment allowance adalah pertama, adalah

6

mengajukan permohonan investasi biasa melalui BKPM untuk mendapatkan izin prinsip penanaman modal. Kedua, mengajukan permohonan pengajuan fasilitas investment allowance kepada BKPM untuk mendapatkan surat usulan untuk mendapatkan fasilitas pajak penghasilan badan dari kepala BKPM. Ketiga, mengajukan permohonan fasilitas pengurangan pajak penghasilan badan ke DJP untuk mendapatkan Surat Keputusan Persetujuan Pemberian Fasilitas Pajak Penghasilan Dirjen Pajak. Selama proses pengajuan tidak ada kontak antara pengusaha ke DJP hubungan terkait masalah ini akan melalui BKPM. Fasilitas investment allowance ini baru dapat dimanfaatkan setelah pengusaha merealisasikan 80% rencana penanaman modalnya.

Ada dua yang menjadi hambatan dalam implementasi kebijakan investment allowance pada industri TPT yaitu, Kebijakan fasilitas investment allowance ini tidak dapat dimanfaatkan oleh Pengusaha TPT dikarenakan persyaratan industrinya yang sulit untuk dipenuhi oleh kalangan pengusaha tekstil dan seringnya terjadi dispute dalam penghitungan dasar nilai investasi yang menjadi pengurang pajak penghasilan perusahaan.

PEMBAHASAN

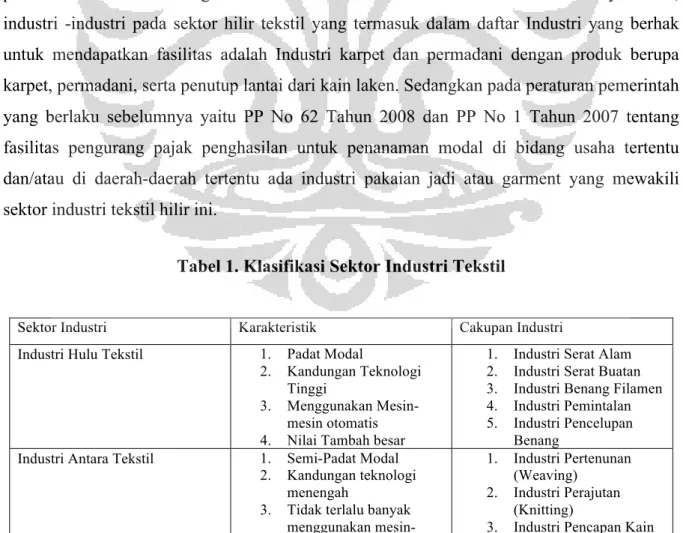

Secara umum industri TPT melingkupi kegiatan produksi dari pembuatan serat, hingga menjadi sebuah produk tekstil jadi siap pakai. Dengan demikian kegiatan industri dari sebuah industri yang disebut industri TPT ini sangat luas. Namun secara garis besar industri TPT terbagi menjadi tiga bagian berdasarkan rantai produksinya, yaitu: Industri Hulu Tekstil, Industri Antara Tekstil, dan Industri Hilir Tekstil.

Pertama, Industri-industri yang berada di Hulu tekstil adalah industri yang memiliki kegiatan produksi mulai dari serat hingga menjadi benang. Sifat industri-industri yang berada pada sektor hulu tekstil adalah padat modal. Hal ini dikarenakan kegiatannya lebih banyak menggunakan mesin-mesin besar dalam produksinya. Hal ini terlihat sebagaimana pendapat dari kementerian perindustrian Industri-industri yang berada di sektor hulu tekstil inilah yang akan sangat diuntungkan dengan adanya fasilitas investment allowance. Sifatnya industrinya yang padat modal, membutuhkan banyak mesin-mesin besar menyebabkan pada saat pendirian perusahaan akan memiliki nilai investasi yang besar. Dengan demikian fasilitas pengurang PPh-nya pun akan semakin besar karena yang menjadi dasar pengurangan adalah besarnya investasi. Ada beberapa jenis industri yang bergerak pada sektor hulu tekstil ini yang diberikan jatah untuk menerima fasilitas investment allowance. Peraturan Pemerintah

No 52 tahun 2011 tentang fasilitas pengurang pajak penghasilan untuk penanaman modal di bidang usaha tertentu dan/atau di daerah-daerah tertentu menyebutkan, industri -industri pada sektor hulu tekstil yang yang berhak untuk mendapatkan fasilitas adalah Industri persiapan serat tekstil dengan produk berupa serat kapas. Sedangkan pada peraturan pemerintah yang berlaku sebelumnya yaitu PP No 1 Tahun 2007 ada industri persiapan serat tekstil dan industri pemintalan benang dengan cakupan produk berupa serat rami dan serat sutera yang industrinya terintegrasi dengan industri- industri lain yang mendukungnya. Sedangkan di PP 62 tahun 2008 ditambah jatah sektor industri ini dengan industri serat stapel buatan.

Kedua, Industri-industri tekstil yang bergerak di sektor antara tekstil ini adalah industri yang merubah output produksi dari tahapan tekstil sebelumnya yaitu benang hingga menghasilkan output berupa sebuah kain, baik itu kain jadi, kain setengah jadi, atau kain mentah. Industri-industri yang bergerak pada sektor ini memiliki karakteristik padat modal sekaligus padat karya. Sektor industri ini menyerap lebih banyak tenaga kerja dibanding teknologi hulu. Kegiatan produksi di sektor industri antara tekstil ini adalah memproduksi kain dengan proses tenun, rajut, serta pewarnaan kain yang banyak menggunakan mesin serta proses pemberian motif kain dan penyempurnaan kain yang banyak menggunakan tenaga manusia. Namun demikian industri- industri yang berada pada sektor ini masih memiliki corak Capital Intensive karena kebutuhan industrinya masih banyak membeli mesin-mesin untuk roda produksi. Dengan demikian pemberian seperti fasilitas investment allowance

cukup menguntungkan untuk industri-industri yang berada pada rantai produksi industri TPT ini. Ada beberapa jenis industri yang bergerak pada sektor industri antara tekstil ini yang diberikan jatah untuk menerima fasilitas investment allowance. Peraturan Pemerintah No 52 tahun 2011 tentang fasilitas pengurang pajak penghasilan untuk penanaman modal di bidang usaha tertentu dan/atau di daerah-daerah tertentu menyebutkan, industri -industri pada sektor antara tekstil yang termasuk dalam daftar Industri yang berhak untuk mendapatkan fasilitas adalah Industri Non-woven dengan produk berupa kain kempa, kain felting dan kain laken, serta industri kain untuk menghasilkan kain keperluan industri dengan produk berupa kain untuk keperluan infrastruktur. Industri kain seperti ini belum ada di Indunesia sehingga diharapkan dengan diberikannya fasilitas investment allowance industri ini akan tumbuh. Sedangkan pada peraturan pemerintah yang berlaku sebelumnya yaitu PP No 62 Tahun 2008 dan PP No 1 Tahun 2007 tentang fasilitas pengurang pajak penghasilan untuk penanaman modal di bidang usaha tertentu dan/atau di daerah-daerah tertentu ada industri pertenunan

8

dengan produk tenun tekstil terpadu dengan produk tenun apapun kecuali tenun karung goni dan karung lainnya, serta industri penyempurnaan dan percetakan kain terpadu.

Ketiga, Industri Hilir tekstil adalah Industri yang menghasilkan produk jadi atau siap pakai untuk kepentingan konsumen. Industri yang berada pada sektor ini termasuk di dalamnya seperti industri garmen, karpet dan lain-lain. Industri yang berada pada sektor hilir tekstil ini adalah industri yang padat karya atau membutuhkan banyak pekerja untuk roda produksinya dibanding mesin-mesin besar karena kegiatan produksinya yang berupa penjahitan, pemberian corak atau bordir, pemotongan kain hingga menghasilkan produk tekstil jadi. Dengan demikian industri-industri pada sektor ini akan lebih banyak menyerap tenaga kerja dibanding sektor industri tesktil lainnya. Meskipun sifat industrinya yang lebih kepada labour intensive dibanding capital intensive alasan diberikannya jatah fasilitas untuk industri sektor ini adalah untuk memperkuat daya saing industri prioritas nasional karena menyerap tanaga kerja yang besar. Ada beberapa jenis industri yang bergerak pada sektor industri hilir tekstil ini yang diberikan jatah untuk menerima fasilitas investment allowance. Peraturan Pemerintah No 52 tahun 2011 tentang fasilitas pengurang pajak penghasilan untuk penanaman modal di bidang usaha tertentu dan/atau di daerah-daerah tertentu menyebutkan, industri -industri pada sektor hilir tekstil yang termasuk dalam daftar Industri yang berhak untuk mendapatkan fasilitas adalah Industri karpet dan permadani dengan produk berupa karpet, permadani, serta penutup lantai dari kain laken. Sedangkan pada peraturan pemerintah yang berlaku sebelumnya yaitu PP No 62 Tahun 2008 dan PP No 1 Tahun 2007 tentang fasilitas pengurang pajak penghasilan untuk penanaman modal di bidang usaha tertentu dan/atau di daerah-daerah tertentu ada industri pakaian jadi atau garment yang mewakili sektor industri tekstil hilir ini.

Tabel 1. Klasifikasi Sektor Industri Tekstil

Sektor Industri Karakteristik Cakupan Industri

Industri Hulu Tekstil 1. Padat Modal

2. Kandungan Teknologi

Tinggi

3. Menggunakan

Mesin-mesin otomatis

4. Nilai Tambah besar

1. Industri Serat Alam

2. Industri Serat Buatan

3. Industri Benang Filamen

4. Industri Pemintalan

5. Industri Pencelupan

Benang

Industri Antara Tekstil 1. Semi-Padat Modal

2. Kandungan teknologi

menengah

3. Tidak terlalu banyak

menggunakan

mesin-1. Industri Pertenunan

(Weaving)

2. Industri Perajutan

(Knitting)

mesin otomatis

4. Penyerapan Tenaga kerja

menengah (Printing) 4. Industri Pencelupan Kain (Dyeing) 5. Industri Penyempurnaan (Finishing) 6. Industri Non-Woven

Industri Hilir Tekstil 1. Padat Karya

2. Kandungan teknologi

rendah

3. Tidak terlalu banyak

menggunakan mesin

1. Industri Pakaian Jadi

(Garment) termasuk proses cutting, sewing, washing, dan finishing.

2. Industri Embroideri

3. Industri Produk tekstil

lainnya

Sumber: BKPM (2013), Diolah Peneliti

Jadi faktor pertama yang membuat industri TPT dimasukkan dalam jatah industri yang berhak untuk menerima fasilitas investment allowance adalah karena karakter industri TPT yang kompleks dan beragam. Ada sektor industri yang lebih padat modal seperti industri hulu tekstil, industri yang berkarakter menengah seperti industri antara tekstil, dan industri yang berkarakter padat karya seperti industri-industri di sektor hilir tekstil.

Tujuan lain dari kebijakan investment allowance ini adalah untuk pemerataan industri di Indonesia. Selama ini industri-industri yang ada di indonesia masih terpusat di pulau jawa. Kebijakan investment allowance ini adalah salah satu tools untuk mendorong agar industri dapat tumbuh juga di luar jawa. Maka dari itu konsep yang dipakai dalam PP No 1 tahun 2007 jo. PP No 62 tahun 2008 jo. PP No 52 Tahun 2011 tentang fasilitas pengurang pajak penghasilan untuk penanaman modal di bidang usaha tertentu dan/atau di daerah-daerah tertentu adalah pemberiannya berbasis kombinasi sektoral dan lokasional.

Data kementerian Perindustrian menyebutkan bahwa saat ini terdapat 2438 perusahaan TPT yang ada di Indonesia. Dari data tersebut persebaran industrinya berdasarkan pulau adalah 92,3% berada di Pulau Jawa; 5,7 % di Pulau Bali; 1,8% di Pulau Sumatera; dan 0,2% di Pulau Sulawesi (lihat tabel 5.1). Dengan demikian persebaran potensi tekstil indonesia masih sangat terpusat di Pulau Jawa dan masih banyak potensi tekstil indonesia di luar Pulau Jawa yang masih belum tergali.

Kebijakan Investment allowance ini dibuat untuk mendorong agar tumbuh industri-industri TPT baru di luar Pulau Jawa dari yang selama ini keberadaan industri-industri TPT masih terpusat hanya di Pulau Jawa sehingga dapat membuka lebih banyak lapangan kerja di Indonesia serta turut menunjang pembangunan di daerah luar Pulau Jawa.

10

Ada dua hal yang menjadi pertimbangan kalangan pengusaha TPT kenapa lebih memilih Pulau Jawa sebagai lokasi penempatan investasinya dibanding di luar jawa. Dua hal tersebut adalah faktor tenaga kerja dan pelabuhan.

Tenaga kerja adalah salah satu faktor penting bagi industri TPT sebagai industri manufaktur. Keberadaan tenaga kerja yang terampil serta potensi ketersediaan tenaga kerja yang banyak menjadi salah satu pertimbangan utama pengusaha TPT untuk menempatkan lokasi investasi. Bagi industri tekstil dan manufaktur tenaga kerja dianggap sebagai biaya operasional sehingga mendidik tenaga kerja sama halnya dengan memperbesar biaya operasional. Keberadaan sekolah-sekolah pertekstilan sebagai pencetak tenaga kerja terampil yang hanya ada di pulau jawa turut menjadi faktor yang mendukung persebaran industri TPT yang masih terpusat di pulau jawa. Selain masalah tenaga kerja yang terampil, pertimbangan lainnya adalah sumber ketersediaan tenaga kerja yang banyak di pulau jawa. Tenaga kerja yang banyak ini diperlukan mengingat industri TPT juga adalah industri yang memiliki sifat padat karya sehingga membutuhkan tenaga kerja yang banyak.

Selain keberadaan tenaga kerja, hal lain yang mendukung keberadaan industri TPT masih terpusat di Pulau Jawa adalah keberadaan pelabuhan besar guna menunjang kemudahan distribusi produk tekstil. Saat ini keberadaan pelabuhan besar di Indonesia, yang biasa digunakan untuk ekspor impor barang, masih terpusat di Pulau Jawa yaitu di Tanjung Priok (Jakarta), Tanjung Mas (Semarang), dan Tanjung Perak (Surabaya). Intensitas industri TPT ke pelabuhan yang cukup tinggi turut mendasari hal ini.

Jadi faktor kedua yang membuat industri TPT masuk ke dalam sektor industri berhak untuk diberikan jatah investment allowance adalah karena persebaran industri ini masih terpusat di Pulau Jawa terutama di Jawa Barat, Jawa Tengah, Banten. persentase jumlah industri TPT di indonesia saat ini adalah 92,3% berada di Pulau Jawa; 5,7 % di Pulau Bali; 1,8% di Pulau Sumatera; dan 0,2% di Pulau Sulawesi. Beberapa hal yang menyebabkan terpusatnya industri TPT di pulau jawa adalah ketersediaan tenaga kerja yang banyak, sekolah-sekolah pendidikan tekstil yang hanya ada di Pulau Jawa sehingga menyebabkan keberadaan tenaga kerja terampil masih banyak dan terpusat di Pulau Jawa, dan faktor pelabuhan besar yang banyak terdapat di pulau jawa.

Industri proritas adalah bidang-bidang usaha yang mendapat prioritas tinggi untuk dikembangkan berdasarkan kemampuannya bersaing di pasar internasional dan industri yang faktor-faktor produksi untuk bersaingnya tersedia dengan cukup di Indonesia. Industri-industri yang berada dalam klasifikasi Industri-industri prioritas ini memang yang utama didorong

untuk dikembangkan dalam rangka meningkatkan kapasitas produksi nasional dalam rangka meningkatkan kemandirian nasional. Ada 6 klaster yang termasuk dalam klasifikasi industri prioritas yaitu: 1) Klaster Industri Padat Karya, 2) Klaster Industri Kecil dan Menengah, 3) Klaster Industri Barang Modal, 4) Klaster Industri Berbasis Sumber Daya Alam, 5) Klaster Industri Pertumbuhan Tinggi, 6) Industri Prioritas Khusus. Industri TPT sendiri termasuk ke dalam klaster industri padat karya.

Tidak semua Industri yang termasuk dalam Industri TPT termasuk ke dalam daftar industri prioritas. Kementerian Perindustrian menyebutkan daftar Industri Tekstil dan Produk Tekstil (TPT) yang termasuk dalam klaster industri prioritas adalah adalah Industri yang terdiri dari: 1) Industri serta (fiber) yang terdiri atas industri persiapan serat tekstil, dan serat stapel buatan. 2) Industri Benang (Pemintalan/Spinning) yang terdiri atas industri pemintalan benang, industri pemintalan benang jahit, industri penyempurnaan benang, dan Industri serat atau filamen buatan. 3) Industri kain (Pertenuanan/ Weaving, Perajutan/ Knitting, Pencelupan / Dyeing, Pencapan/ Printing, Penyempurnaan/ Finishing, dan Non Woven) yang terdiri atas industri percetakan kain, industri kain untuk keperluan industri, industri kain non-woven, industri kain rajut. 4) Industri pakaian jadi (garmen) yang terdiri atas industri pakaian jadi rajutan, industri pakaian jadi dari tekstil, dan industri pakaian jadi lainnya dari tekstil. 4) Industri Tekstil dan produk tekstil lainnya yang terdiri atas Industri barang jadi tekstil kecuali untuk pakaian jadi, industri tekstil untuk keperluan kosmetika, industri permadani (babut), industri bordir/sulaman, dan industri rajutan kaos kaki.

Sektor-sektor industri TPT yang termasuk dalam sektor industri prioritas tersebut kemudian masuk ke dalam daftar industri yang berhak untuk mendapatkan jatah fasilitas

Investment Allowance di dalam PP No 1 tahun 2007, PP No 62 tahun 2008, dan terakhir PP No 52 tahun 2011. Hal tersebut selaras dengan langkah-langkah penguatan industri TPT sebagai bagian dari industri prioritas terutama berkaitan dengan langkah perbaikan iklim investasi industri TPT di Indonesia.

Jadi faktor ketiga yang membuat industri TPT masuk ke dalam sektor industri yang berhak untuk mendapat fasilitas investment allowance adalah karena industri TPT masuk ke dalam klaster industri prioritas nasional. Industri prioritas merupakan yang memperoleh prioritas tinggi untuk dikembangkan dalam rangka peningkatan daya saing industri nasional. industri prioritas tersebut dipilih berdasarkan kontribusi terhadap pertumbuhan ekonomi, kelengkapan struktur industri, kuantitas nilai produksi dan ekspor serta penyerapan tenaga kerja.

12

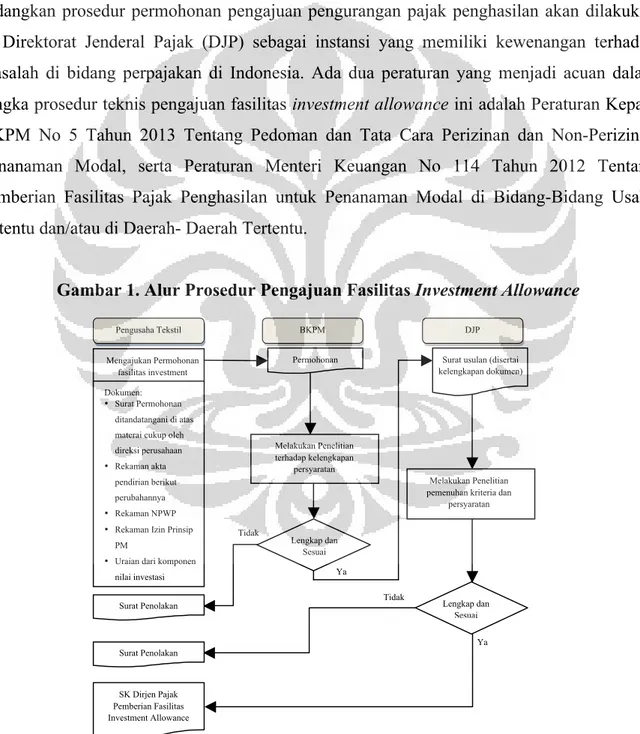

Pemberian fasilitas investment allowance hanya dilakukan kepada pengusaha yang hendak melakukan investasi di Indonesia. Pada hakikatnya kebijakan investment allowance

adalah kebijakan pemberian pengurangan fasilitas pajak penghasilan badan kepada investor yang hendak berinvestasi di Indonesia. Dengan demikian ada dua tahap prosedur yang harus dilalui oleh investor. Pertama adalah tahap perizinan investasi, dan kedua adalah tahap permohonan pengurangan pajak penghasilan.

Prosedur perizinan investasi akan dilakukan di Badan Koordinasi Penanaman Modal (BKPM) sebagai instansi yang memiliki kewenangan terhadap investasi di Indonesia, sedangkan prosedur permohonan pengajuan pengurangan pajak penghasilan akan dilakukan di Direktorat Jenderal Pajak (DJP) sebagai instansi yang memiliki kewenangan terhadap masalah di bidang perpajakan di Indonesia. Ada dua peraturan yang menjadi acuan dalam rangka prosedur teknis pengajuan fasilitas investment allowance ini adalah Peraturan Kepala BKPM No 5 Tahun 2013 Tentang Pedoman dan Tata Cara Perizinan dan Non-Perizinan Penanaman Modal, serta Peraturan Menteri Keuangan No 114 Tahun 2012 Tentang pemberian Fasilitas Pajak Penghasilan untuk Penanaman Modal di Bidang-Bidang Usaha tertentu dan/atau di Daerah- Daerah Tertentu.

Gambar 1. Alur Prosedur Pengajuan Fasilitas Investment Allowance

Sumber: PMK 144 tahun 2012, dan Perka 5 tahun 2013 (diolah peneliti) Lengkap dan Sesuai Pengusaha Tekstil BKPM DJP Mengajukan Permohonan fasilitas investment allowance Dokumen: • Surat Permohonan ditandatangani di atas materai cukup oleh direksi perusahaan

• Rekaman akta pendirian berikut perubahannya

• Rekaman NPWP

• Rekaman Izin Prinsip PM

• Uraian dari komponen nilai investasi Melakukan Penelitian terhadap kelengkapan persyaratan Permohonan Fasilitas Lengkap dan Sesuai Melakukan Penelitian pemenuhan kriteria dan

persyaratan Surat usulan (disertai kelengkapan dokumen) Tidak Surat Penolakan Ya Tidak Surat Penolakan SK Dirjen Pajak Pemberian Fasilitas Investment Allowance Ya

BKPM merupakan institusi yang memiliki kewenangan untuk memberikan izin investasi kepada para investor. Maka dari itu prosedur pengajuan yang dilakukan oleh para pengusaha tekstil di BKPM adalah sama dengan pengajuan investasi pada umumnya. Pengusaha yang ingin melakukan investasi di Indonesia harus terlebih dahulu memiliki izin prinsip. Oleh karena itu hal pertama kali yang pengusaha lakukan untuk melakukan investasi di Indonesia adalah mengajukan permohonan untuk mendapatkan izin prinsip penanaman modal yang dikeluarkan oleh BKPM. Izin prinsip penanaman modal adalah berupa izin dari pemerintah, pemerintah provinsi, pemerintah daerah kabupaten/kota yang wajib dimiliki oleh pengusaha dalam rangka memulai usaha penanaman modalnya di Indonesia. Dalam hal pengajuan fasilitas investment allowance ada dua jenis izin prinsip yang digunakan yaitu izin prinsip penanaman modal (untuk penanaman modal baru) dan izin prinsip perluasan (untuk penanaman modal perluasan usaha).

Terbitnya izin prinsip penanaman modal berarti sebuah perusahaan /pengusaha telah memiliki izin untuk melakukan penanaman modal dari pemerintah. Namun untuk mendapatkan fasilitas investment allowance masih ada tahap selanjutnya yang harus dilakukan oleh pengusaha. Diterbitkannya izin prinsip penanaman modal tersebut pengusaha baru melewati prosedur awal untuk investasi di Indonesia. Apabila pengusaha hendak untuk mendapatkan fasilitas investment allowance, pengusaha harus mengajukan surat permohonan pengajuan fasilitas pengurangan PPh Badan ke BKPM yang nantinya apabila disetujui akan diusulkan kepada DJP untuk mendapatkan fasilitas investment allowance.

Tahap selanjutnya setelah perusahaan mendapatkan surat usulan kepala BKPM untuk mendapatkan fasilitas pajak penghasilan badan adalah pengajuan permohonan pengurangan fasilitas pajak penghasilan badan di Direktorat Jenderal pajak. Pengajuan fasilitas investment allowance di DJP ini tidak dilakukan oleh pengusaha tapi dilakukan oleh BKPM dengan cara meneruskan surat permohonan pengajuan faslitas investment allowance disertai dengan surat usulan untuk mendapatkan fasilitas pajak penghasilan badan dari kepala BKPM ke Kantor Pusat Direktorat Jenderal Pajak.

Surat Keputusan Persetujuan Pemberian Fasilitas Pajak Penghasilan Dirjen Pajak akan diterbitkan setelah hasil penelitian dokumen di DJP menunjukkan bahwa permohonan sesuai dengan persyaratannya. Apabila kelengkapannya ternyata tidak sesuai maka dokumen tersebut akan dikembalikan kepada pengusaha lewat BKPM disertai dengan SK Penolakan

14

dari Direktorat Jenderal Pajak. Namun Pengusaha dapat kembali mengajukan permohonan fasilitas tersebut melalui setelah memperbaiki dan melengkapi persyaratan yang dikembalikan tersebut.

Simulasi Perhitungan fasilitas investment allowance adalah sebagai berikut :PT XYZ tbk melakukan melakukan investasi di bidang Industri TPT di Indonesia dengan lokasi di Purwakarta. Bentuk Investasinya berupa perluasan usaha dengan pembangunan pabrik baru di wilayah Purwakarta. PT XYZ tbk mengajukan fasilitas investment allowance untuk bidang usaha Filamen dan Staple fiber. Yang mana persyaratan yang disebutkan oleh PP No 52 tahun 2011 untuk mendapatkan fasilitas investment allowance untuk bidang usaha filamen dan stapel fiber adalah investasi minimal 100M, tenaga kerja lebih dari 100 orang.

PT XYZ tbk melakukan investasi dengan rincian sebagai berikut:

• Bangunan Rp105.139.718.500

• Mesin dan Peralatan Rp175.415.890.800

• Tanah Rp15.517.770.000

• Prasarana Listrik dan Kantor Rp500.000.000

• Peralatan Kantor Rp13.118.559.300

• Perlengkapan Pabrik Rp15.131.568.200

• Kendaraan Rp10.326.620.700

• Sistem keamanan Kerja Rp500.000.000

• Persediaan Bahan Baku Rp537.583.000

• Persediaan barang dalam proses Rp448.485.000

• Persediaan Barang jadi Rp487.500.600

• Biaya Operasi perkas Rp1.500.000.000

• Piutang dagang Rp7.500.000.000

• Lain-lain Rp750.000.000

Berdasarkan rincian investasi PT XYZ tbk tersebut, total investasi yang dilakukan adalah sebesar Rp 346.873.696.100. proyek tersebut akan bergerak di bidang usaha filament

dan stapel fiber. Hal itu sudah memenuhi syarat minimal investasi untuk mendapatkan fasilitas investment allowance pada bidang usaha filament dan stapel fiber yaitu minimal 100M. Syarat kedua adalah PT XYZ tbk harus dalam proyek ini harus memiliki tenaga kerja lebih dari 100 Orang. Dalam rincian investasinya PT XYZ tbk dalam proyek ini akan merekrut lebih dari 100 tenaga kerja.

Atas rincian investasi PT XYZ tbk tersebut tidak seluruh nilai investasi yang dilakukan PT XYZ tbk dihitung ke dalam perhitungan fasilitas pengurangan pajak penghasilan oleh DJP. Hal ini dikarenakan pada pasal 1 PP 1 tahun 2007 disebutkan bahwa yang disebut sebagau penanaman modal adalah berupa: Investasi berupa aktiva tetap berwujud termasuk tanah yang dipergunakan untuk kegiatan utama usaha, baik untuk penanaman modal baru maupun perluasan dari usaha yang telah ada. (Pasal 1 PP No 1 Tahun 2007). Kemudian lebih lanjut pasal 1 PP No 1 Tahun 2007 tersebut menjelaskan yang disebut sebagai aktiva tetap berwujud yaitu: Aktiva tetap berwujud adalah aktiva berwujud yang mempunyai masa manfaat lebih dari 1 tahun yang diperoleh dalam bentuk siap pakai atau dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk diperjualbelikan atau dipindahtangankan. (Pasal 1 PP No 1 Tahun 2007)

Dengan demikian yang diakui sebagai perhitungan investasi sebagai pengurang pajak penghasilan badan dalam PT XYZ tbk adalah hanya investasi yang berupa aktiva tetap berwujud yang dipergunakan dalam rangka kegiatan utama usaha, termasuk tanah. Maka rincian investasi yang dihitung untuk menjadi dasar pengurang pajak penghasilan badan dari investasi PT XYZ tbk dalam rangka investment allowance adalah:

• Bangunan Rp105.139.718.500

• Mesin dan Peralatan Rp175.415.890.800

• Tanah Rp15.517.770.000

• Prasarana Listrik dan Kantor Rp500.000.000

• Kendaraan Rp10.326.620.700

Maka jumlah investasi yang dilakukan PT XYZ tbk yang menjadi dasar perhitungan pengurang pajak penghasilan dari PT XYZ tbk dalam rangka investment allowance adalah sebesar Rp 306.900.000.000. Jadi besarnya fasilitas pengurang pajak penghasilan badan yang didapat oleh PT XYZ tbk setiap tahun (selama 6 tahun) adalah:

• 30% x Rp 306.900.000.000 = Rp 92.070.000.000 • 92.070.000.000 : 6 tahun = Rp 15.345.000.000/tahun

Fasilitas pengurang pajak penghasilan badan yang didapat oleh PT XYZ tbk dalam rangka investment allowance setiap tahunnya adalah sebesar Rp 15.345.000.000. jumlah ini nantinya akan menjadi pengurang penghasilan kena pajak dari PT XYZ tbk setiap tahunnya (selama 5 tahun) sebelum nantinya akan dikalikan dengan tarif pajak penghasilan badan Indonesia.

16

Data laporan keuangan PT XYZ tbk tahun 2012 menyebutkan bahwa besarnya Penghasilan Kena Pajak PT XYZ tbk tahun 2012 adalah sebesar Rp 250.888.195.800 jumlah ini nantinya akan dikurangi besaran fasilitas pengurang pajak penghasilan badan yang didapat PT XYZ tbk yaitu sebesar 15.345.000.000. maka perhitungan pajak penghasilan badan dari PT XYZ tbk adalah sebagai berikut:

Penghasilan Kena Pajak PT XYZ 250.888.195.800

Insentif PPh Badan PT XYZ -15.345.000.000

DPP 235.543.195.800

Tarif PPh Badan 20%

PPh Badan Terutang 47.108.639.160

Fasilitas investment allowance ini sebenarnya sangat bermanfaat bagi pengusaha tekstil terutama untuk sektor-sektor industri TPT yang berada pada hulu tekstil dan antara tekstil. Hal ini dikarenakan kedua sektor itu memiliki karakter yang padat modal sehingga nilai investasi yang dilakukan juga akan lebih besar. Dengan demikian pengurangan pajak pengahasilan badan yang mereka dapatkan juga akan semakin besar sebanding dengan nilai investasi mereka di Indonesia. Namun sayangnya fasilitas ini tidak dapat dimanfaatkan oleh pengusaha karena memiliki syarat yang terlalu berat bagi pengusaha serta ada faktor ketidaksiapan lokasi investasi untuk dilakukan sebuah investasi.

Adanya persyaratan terintegrasi bagi industri serat tekstil dengan industri budidaya, serta syarat hanya industri tekstil terpadu yang dapat mengajukan fasilitas investment allowance adalah syarat yang terlalu berat bagi kalangan pengusaha tekstil. Hal ini dikarenakan pada syarat terintegrasi, sebuah industri serat tekstil harus juga mengajukan investasi yang sama untuk industri budidaya bahan baku serat tersebut. Misalnya industri serat dari kapas, maka pengusaha yang hendak mengajukan fasilitas investment allowance

pada sektor industri ini harus juga melakukan investasi atau telah memiliki usaha di bidang budi daya perkebunan kapas. Dengan demikian untuk satu fasilitas investasi di sektor industri TPT ini harus melakukan 2 investasi sekaligus yaitu pada sektor serat tekstilnya dan sektor budidaya bahan bakunya. Hal ini jelas memberatkan pengusaha yang ingin mengajukan fasilitas investment allowance di sektor ini. Apabila pengusaha tidak melakukan hal tersebut maka pengusaha dianggap tidak eligible untuk mendapatkan fasilitas investment allowance.

Industri tekstil terpadu adalah industri yang memiliki rantai produksi yang saling terkait. Jadi misal sebuah industri kain tenun terpadu, berarti industri tersebut harus juga melakukan investasi di bidang pemintalan benang, dan persiapan serat. Jadi pengusaha yang

ingin mengajukan fasilitas investment allowance untuk sektor industri TPT terpadu ini dia juga harus melakukan investasi pada sektor tekstil lain yang terkait dengan proses produksi bidang usaha utamanya tersebut. Demikian hampir sama dengan syarat terintegrasi untuk mendapatkan fasilitas investment allowance pada satu bidang usaha harus juga melakukan investasi pada bidang usaha lain yang terkait dan ditentukan oleh peraturan pemerintah yang mengaturnya.

Penentuan lokasi yang diperbolehkan untuk melakukan investasi, terutama untuk kelompok daerah tertentu adalah kurang tepat. Hal ini dikarenakan daerah-daerah tersebut belum siap untuk industri TPT investasi disana. Hal yang mempengaruhinya adalah kesiapan tenaga kerja di lokasi-lokasi tersebut yang masih belum terampil. Lokasi-lokasi kelompok daerah tertentu untuk fasilitas investment allowance industri TPT diarahkan pada wilayah-wilayah di luar Pulau Jawa. Hal ini dikarenakan adanya keinginan untuk pemerataan industri TPT di Indonesia. Namun yang menjadi masalah adalah lokasi-lokasi tersebut tidak siap untuk dilakukan investasi disana, terutama masalah tenaga kerja dan ketersediaan infrastruktur pelabuhan.

Industri TPT sangat mengutamakan tenaga kerja terampil untuk dipergunakan dalam kegiatan produksinya. Hal ini dikarena pengusaha tekstil ingin mengurangi cost operational

dengan mendapatkan tenaga kerja yang sudah terampil sehingga tidak usah lagi melatih tenaga kerja tersebut. Sementara itu keberadaan sekolah-sekolah tekstil di Indonesia hanya ada di Pulau Jawa. Dengan demikian tenaga kerja terampil untuk industri TPT hanya banyak di Pulau Jawa dan terbatas untuk di luar jawa. Melalui kebijakan fasilitas investment allowance ini pemerintah ingin mengarahkan industri TPT untuk berinvestasi lebih ke luar Pulau Jawa dibanding di Pulau Jawa. Namun tidak ada sekolah tekstil selain di luar Pulau Jawa. Maka pilihan dari kalangan pengusaha tekstil adalah membawa tenaga kerja terampil dari Pulau Jawa ke lokasi investasi daerah luar jawa untuk mendapatkan fasilitas investment allowance atau melakukan investasi di Pulau Jawa dengan sumber tenaga kerja terampil yang melimpah namun tidak mendapatkan fasilitas investment allowance dan pilihan kedualah yang lebih banyak dipilih oleh pengusaha tekstil.

Infrastruktur pelabuhan sangat penting bagi industri TPT dikarena intensitas industri TPT ke pelabuhan cukup tinggi terutama untuk perusahaan TPT yang berorientasi ekspor. Keberadaan pelabuhan besar yang hanya di Pulau Jawa (Tanjung Priok, Tanjung Mas, dan Tanjung Perak) membuat pengusaha tekstil enggan untuk melakukan investasi di luar Jawa karena infrastruktur pelabuhannya belum mendukung.

18

Sering terjadi dispute antara pihak-pihak yang menjadi stakeholder dari kebijakan

investment allowance ini. Dispute tersebut dapat berupa perbedaan pendapat mengenai penafsiran spesifik bidang usaha yang berhak untuk mendapatkan fasilitas ini atau perbedaan pendapat mengenai besarnya nilai investasi yang menjadi dasar pengurang PPh badan dari pengusaha. Perbedaan tersebut biasanya terjadi antara BKPM, DJP, dan Kemenperin dalam hal penafsiran spesifik bidang usaha yang hendak diputuskan dapat mengajukan fasilitas

investment allowance tersebut atau tidak. Misalnya ada investor yang hendak melakukan investasi di industri tekstil di bidang usaha persiapan serat tekstil terintegrasi. Dalam PP disebutkan bahwa persyaratan bidang usaha yang dapat mengajukan investment allowance

adalah industri persiapan serat tekstil tersebut harus terintegrasi dengan budidaya dan memiliki luas lokasi 500Ha. Investor tersebut telah memenuhi kedua syarat tersebut, telah memiliki usaha budidaya dan juga hendak melakukan investasi di bidang usaha yang dimaksud. Namun yang menjadi permasalahan kemudian adalah lokasi proyek usaha budidaya yang dimiliki dan proyek investasi persiapan serat tekstil yang akan dilakukan tidak dalam satu lokasi investasi yang sama. Kemudian akhirnya investor tersebut tidak jadi mengajukan fasilitas investment allowance tersebut karena ketidak jelasan tersebut definisi terintegrasi dari ketiga stakeholder tersebutt.

Dispute yang selanjutnya adalah mengenai besarnya nilai investasi perusahaan yang akan dijadikan sebagai nilai dasar perhitungan pengurang pajak penghasilan badan dalam rangka investment allowance tersebut. Hal ini dikarenakan perbedaan penafsiran antara investor dan DJP dalam mendefinisikan aktiva tetap berwujud yang digunakan untuk kegiatan utama usaha. Seringkali terjadi perbedaan pendapat antara DJP dan Investor dalam rangka koreksi nilai investasi tersebut. Misal dalam hal rincian investasi berupa kendaraan. Seringkali kendaraan yang dimaksud oleh investor dan DJP berbeda dalam hal kaitannya kendaraan tersebut dengan kegiatan utama usaha dari investasi tersebut. Padahal mungkin yang dimaksud investor adalah kendaraan yang akan digunakan untuk mengangkut hasil produksi dari pabrik namun yang diartikan oleh DJP adalah kendaraan untuk keperluan kantor. Dispute tersebut juga dikarenakan tidak adanya interaksi langsung antara investor dan DJP dalam pengajuan fasilitas ini oleh investor. Akibatnya DJP hanya melakukan penelitian terhadap dokumen rincian investasi investor tersebut.

Ada 3 faktor yang melatarbelakangi dimasukkannya indsutri TPT ke dalam daftar industri penerima fasilitas investment allowance yaitu: Karakter industri TPT yang kompleks dan beragam, Persebaran industri ini masih terpusat di Pulau Jawa, dan industri TPT masuk ke dalam klaster industri prioritas.

Secara umum ada tiga langkah yang harus dilalui pengusaha untuk menempuh prosedur untuk mendapatkan fasilitas investment allowance adalah pertama, adalah mengajukan permohonan investasi biasa melalui BKPM untuk mendapatkan izin prinsip penanaman modal. Kedua, mengajukan permohonan pengajuan fasilitas investment allowance kepada BKPM untuk mendapatkan surat usulan untuk mendapatkan fasilitas pajak penghasilan badan dari kepala BKPM. Ketiga, mengajukan permohonan fasilitas pengurangan pajak penghasilan badan ke DJP untuk mendapatkan Surat Keputusan Persetujuan Pemberian Fasilitas Pajak Penghasilan Dirjen Pajak. Selama proses pengajuan tidak ada kontak antara pengusaha ke DJP hubungan terkait masalah ini akan melalui BKPM. Fasilitas investment allowance ini baru dapat dimanfaatkan setelah pengusaha merealisasikan 80% rencana penanaman modalnya.

Ada dua yang menjadi hambatan dalam implementasi kebijakan investment allowance pada industri TPT yaitu, Kebijakan fasilitas investment allowance ini tidak dapat dimanfaatkan oleh Pengusaha TPT dikarenakan persyaratan industrinya yang sulit untuk dipenuhi oleh kalangan pengusaha tekstil dan seringnya terjadi dispute dalam penghitungan dasar nilai investasi yang menjadi pengurang pajak penghasilan perusahaan.

SARAN

Persyaratan investment allowance untuk industri TPT harus dipermudah diantaranya hilangkan syarat terintegrasi serta syarat industri tekstil terpadu pada bidang industri TPT. Selain itu untuk memeratakan persebaran industri TPT dari yang selama ini terpusat di Pulau Jawa ke luar jawa haruslah terlebih dahulu membangun infrastuktur pendukung industri TPT pada wilayah luar jawa tersebut seperti keberadaan pelabuhan serta sekolah pertekstilan di luar jawa. Untuk menghindari dispute perhitungan nilai investasi investor harus benar-benar merinci rincian investasinya sekaligus memberikan tujuan penjelasan dari rincian investasi tersebut.

20

Bawazier fuad, dan M ali Kadiri, 2004. Kebijakan dalam Tax reform 1994 dan Tax Reform 1997.

BKPM, 2012. Kajian Pengembangan Industri Tekstil dan Produk Tekstil. Jakarta: BKPM Creswell, John W. 1994. Research Design: Qualitative and Quantitative Approaches.

California: SAGE Publications, Inc

Easson, Alex. 2004. Tax Incentives for Foreign Direct Investment. The Hague: Kluwer Law International

Fordham, Margaret. 1997. Tax Incentives for Investment in Singapore. Singapore: Pearson International.

Hartono, Muhammad Edi, 2007. Kebijakan Pemberian Insentif Pajak dalam Hubungannya dengan Iklim Investasi bagi Perusahaan Penanaman Modal Asing di Sektor Industri Tekstil. Tesis. Universitas Indonesia.

Kibuta Ongwamuhana, 1991.The Taxation of Income from Foreign Investment, Kluwer Law and Taxation publisher, Devente-Boston,

Michael Howlett., M. Ramesh., & Anthony Perl., Studying Public Policy: Policy Cycles & Policy Subsystems (3rd ed), Ontario: Oxford University Press, 2009,

Njit, Tjhai Fung. 2006. Insentif Pajak Penghasilan dan Pengaruhnya Terhadap Investasi Modal Asing (Studi Kasus pada Kawasan Pengembangan Ekonomi Terpadu di Kawasan Timur Indonesia). Tesis. Universitas Indonesia.

Ongwamuhana, Kibuta, 1991. The Taxation of Income from Foreign Investment. Boston: Kluwer Law and Taxation Publisher.

UNCTAD. Tax Incentives and Foreign Direct Investment: A Global Survey. New York: United Nation Publication. 2000.