PENGARUH INFLASI, TINGKAT SUKU BUNGA, NILAI

TUKAR DAN

FREE OPERATING CASH FLOW

TERHADAP

HARGA SAHAM

( Studi Pada Perusahaan Sub Sektor Kontruksi Yang Terdaftar Di Bursa Efek Indonesia Periode 2014 – 2018 )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menjadi Sarjana (S1)

Disusun Oleh:

SRI MURYATI

Nim: 111.511.117

PROGRAM STUDI MANAJEMEN

FALKUTAS EKONOMI BISNIS DAN ILMU SOSIAL

UNIVERSITAS PELITA BANGSA

I

Dengan memanjatkan puji syukur kepada Alloh SWT, karya sederhana ini penulis persembahkan kepada:

1. Ibu dan bapak (Alm) saya tercinta yang telah mendo’akan dan memberikan kasih sayangnya serta pengorbanannya selama ini sehingga saya bisa seperti sekarang ini.

2. Untuk Arif Hidayat (Suamiku), dan M. Ikhsan Fahri (Anakku) yang senantiasa memberikan dukungan dan motivasi kepada saya untuk bisa menyelesaikan skripsi ini.

3. Sahabat-sahabatku yang selalu memberikan semangat dan dukungan kepada saya dalam menyelesaikan skripsi ini.

4. Semua pihak yang telah membantu saya dalam menyelesaikan skripsi ini dari awal sampai akhir.

MOTTO

“ Jangan membenci siapapun, tidak peduli berapa banyak mereka bersalah padamu.

Hiduplah dengan rendah hati, tidak peduli seberapa kekayaanmu.

Berpikirlah positif, tidak perduli seberapa keras kehidupanmu.

Berikanlah banyak, meskipun menerima sedikit.

Tetaplah berhubungan dengan orang-orang yang melupakanmu, dan ampuni yang

bersalah kepadamu.

Jangan berhenti berdo’a untuk yang terbaik bagi orang yang kau cintai.” ( Ali Bin Abi Tholib)

V

PENGARUH INFLASI, TINGKAT SUKU BUNGA, NILAI TUKAR DAN FREE OPERATING CASH FLOW TERHADAP HARGA SAHAM

( Studi Kasus Pada Perusahaan Sub Sektor KontruksiYang Terdaftar Di Bursa Efek Indonesia Periode 2014 - 2018 )

Oleh SRI MURYATI NIM : 111511117

Harga saham di Bursa Efek Indonesia (BEI) tidak selamanya tetap, adakalanya meningkat dan bisa pula menurun, tergantung pada kekuatan permintaan dan penawaran. Terjadinya fluktuasi harga saham di pasar modal menjadikan bursa efek menarik bagi beberapa kalangan pemodal (investor).Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh inflasi, tingkat suku bunga, niali tukar dan freeoperating cash flow terhadap harga saham.

Sampel penelitian yang digunakan adalah perusahaan kontruksi yang terdaftar di Bursa Efek Indonesia tahun 2014-2018. Sample penelitian sebanyak 14 perusahaan kontruksi, dimana metode yang digunakan adalah purposive sampling yaitu suatu metode pengambilan sample yang mengambil obyek dengan kriteria tertentu. Analisis data menggunakan alat analisis regresi data panel yaitu common effect model, fixed effect model, random effect model. Hasil pengujian menunjukan keputusan inflasi memiliki nilai < 0,05 yakni 0,0196 tingkat suku bunga memiliki nilai < 0,05 yakni -5,798 dan nilai tukar memiliki nilai < 0,05 yakni 0,0000198 ketiga variabel tersebut tidak berpengaruh terhadap harga saham sedangkan free operating cash flow memiliki nilai > 0,05 yakni 0,322 berpengaruh signifikan terhadap harga saham.

Kata Kunci : Inflasi, Tingkat Suku Bunga, Nilai Tukar, Free Operating Cash Flow dan Harga Saham.

VI

FREE OPERATING CASH FLOW ON STOCK PRICE

(Case Study on Construction Sub Sector Companies Listed on the Indonesia Stock Exchange Period 2014 - 2018)

By

SRI MURYATI NIM: 11151117

Share prices on the Indonesia Stock Exchange (IDX) are not always fixed, sometimes increasing and can also decrease, depending on the strength of demand and supply. The occurrence of fluctuations in stock prices in the capital market makes the stock exchange attractive to some investors (investors). This research aims to find out how much influence inflation, interest rates, exchange rates and free operating cash flow on stock prices.

The research sample used was a construction company listed on the Indonesia Stock Exchange in 2014-2018. The research sample of 14 construction companies, where the method used is purposive sampling, which is a method of taking samples that take objects with certain criteria. Data analysis using panel data regression analysis tools, namely the common effect model, fixed effect model, random effect model. The test results show the inflation decision has a value <0.05 i.e. 0.0196 the interest rate has a value <0.05 i.e. -5.798 and the exchange rate has a value <0.05 i.e. 00000198 all three variables have no effect on stock prices while free Operating cash flow has a value> 0.05 which is 0.322 which has a significant effect on stock prices.

Keywords: Inflation, Interest Rate, Exchange Rate, Free Operating Cash Flow and Stock Price.

VII

Puji syukur penulis panjatkan kehadirat Allah SWT, karena hanya atas

rahmat dan ridho-Nya maka Skripsi dengan judul “Pengaruh Inflasi, Tingkat Suku

Bunga, Nilai Tukar Dan Free Operating Cash Flow Terhadap Harga Saham (Studi Pada Perusahaan Sub Sektor Kontruksi yang Terdaftar Di Bursa Efek

Indonesia Periode 2014 – 2018 )” ini dapat diselesaikan tepat waktu. Skripsi

disusun sebagai salah satu syarat dalam menyelesaikan studi pada Pogram Sarjana

– Program Studi Manajemen Falkutas Ekonomi Bisnis Dan Ilmu Sosial Universitas Pelita Bangsa.

Penyelesaian Skripsi ini tidak lepas dari bantuan berbagai pihak, sehingga

pada kesempatan ini penulis ingin menucapkan terima kasih kepada:

1. Ibu Dr. Anna Wulandari,SE.,MM. Selaku Ketua Yayasan Universitas

Pelita Bangsa.

2. Bapak Hamzah Muhammad Mardiputra, S.K.M., M.M, selaku Dekan

Universitas Pelita Bangsa.

3. Ibu Preatmi Nurastuti S.E., M.M. selaku Dekan Fakultas Ekonomi Bisnis dan Ilmu Sosial Universitas Pelta Bangsa.

4. Ibu Yunita Ramadhani, R.D.S.,S.E., M.Sc. selaku Ketua Program Studi Manajemen Universitas Pelita Bangsa.

5. Bapak Yuki Dwi Darma,S.E.,M.M. Selaku Dosen Pembimbing Skripsi.

6. Bapak Suwandi,ST.,MM. Selaku dosen pembimbing akademik.

7. Bapak, Ibu Dosen dan seluruh staff pengajar jurusan manajemen

Universitas Pelita Bangsa.

8. Teman – Teman manajemen angkatan 2015 khususnya kelas manajemen

VIII

do’anya.

10.Orang Tua (Alm Bapak Ahmadi), Ibu dan Ibu Mertua terima kasih atas

dukungan dan do’anya.

11.Anakku M. Ikhsan Fakhri terima kasih atas do’a dan supportnya.

12.Semua pihak yang telah membantu menyelesaikan skripsi ini yang tidak

dapat saya sebutkan satu persatu.

Semoga amal ibadah, dorongan dan do’a yang diberikan kepada penulis dengan tulus dan ikhlas mendapatkan rahmat dan karunia dari Alloh SWT,

Amien.

Bekasi, 12 Oktober 2019

IX HALAMAN JUDUL

LEMBAR PERSEMBAHAN... I SURAT PERNYATAAN... II LEMBAR PERSETUJUAN DOSEN PEMBIMBING SKRIPSI... III LEMBAR PENGESAHAN... IV ABSTRAK... V ABSTRACT... VI KATA PENGANTAR... VIII DAFTAR ISI... IX DAFTAR TABEL ... XII DAFTAR GAMBAR... XIII DAFTAR LAMPIRAN... XIV BAB I PENDAHULUAN 1.1 Latar Belakang... 1 1.2 Rumus Masalah... 6 1.3 Tujuan Penelitian... 6 1.4 Manfaat Penelitian... 6 1.5 Sistematika Penulisan ... 7

BAB 11 KAJIAN PUSTAKA 2.1 Landasan Teori... 9

2.1.1 Harga Saham... 9

2.1.2 Inflasi ... 18

2.1.3 Tingkat Suku Bunga ... 25

2.1.4 Nilai Tukar ... 28

2.1.5 Free Operating Cash Flow... 36

2.2 Penelitian Terdahulu... 38

2.3 Hipotesa... 39

BAB III METODOLOGI 3.1 Jenis Penelitian... 42

3.2 Waktu dan Tempat Penelitian... 42

X

3.3.2 Diskripsi Operasional Variabel... 44

3.4 Populasi dan Sample... 47

3.4.1 Populasi... 45

3.4.2 Sample... 45

3.5 Tehnik Pengambilan Sample... 48

3.6 Metode Pengumpulan Data... 49

3.7 Metode Analisa Data... 49

3.7.1 Analisa Statistik Deskriptif... 50

3.7.2 Analisa Regresi Data Panel ... 50

3.7.3 Estimasi Model ... 53

3.7.3.1 Model Common Effects ... 53

3.7.3.2 Model Fixed Effect ... 54

3.7.3.3 Model Random Effects ... 54

3.7.4 Pemilihan Model Estimasi Data Panel ... 55

3.7.4.1 Uji Common Efects Model ... 55

3.7.4.1.1 Uji Chow ... 55

3.7.4.2 Uji Fixed Effect Model ... 57

3.7.4.2.1 Uji Hausman ... 57

3.7.4.3 Uji Random Efects Model ... 58

3.7.4.3.1 Uji Langrange Multiplier ... 59

3.7.5 Uji Asumsi Klasik ... 60

3.7.5.1 Uji Normalitas ... 60

3.7.5.2 Uji Autokorelasi ... 61

3.7.5.3 Uji Multikolinearitas ... 62

3.7.5.4 Uji Heterokedastisitas ... 63

3.7.5.4.1 Uji Breusch Pagan Godfey ... 63

3.7.5.5 Uji Linearitas ... 64

3.7.5.5.1 Uji Ramsey ... 65

3.7.6 Uji Hipotesis ... 65

3.7.6.1 Uji Simultan ... 66

XI

4.1.1. PT Adhi Karya Tbk (ADHI) ... 69

4.1.2. PT Agung Podomoro Land Tbk. (APLN)... 71

4.1.3. PT Bekasi Fajar Industrial Estate (BEST)...73

4.1.4. PT Nusa Kontruksi Enjiniring Tbk (DGIK)...74

4.1.5. PT Perdana Gapuraprima Tbk (GPRA)...75

4.1.6. PT Jaya Kontruksi Manggala Prata (JKON)...77

4.1.7. PT Kawasan Industri Jababeka Tbk (KIJA)...79

4.1.8. PT Lippo Cikarang Tbk (LPCK)...80

4.1.9 PT. Metropolitan Land Tbk (MTLA) ... 81

4.1.10. PT. PP (Persero) ... 82

4.1.11. PT. Pakuwon Jati Tbk (PWON) ... 84

4.1.12 PT. Total Bangun Persada Tbk (TOTL) ... 86

4.1.13. PT Wijaya Karya (Persero) Tbk (WIKA) ... 87

4.1.14. PT. Waskita Karya (Persero) Tbk (WSKT) ... 91

4.2. Kegiatan Operasional Sektor Kontruksi ... 93

4.3. Struktur Organisasi...95

4.3.1 PT Adhi Karya Tbk (ADHI)...95

4.3.2 PT Agung Podomoro Land Tbk. (APLN)...96

4.3.3 PT Bekasi Fajar Industrial Estate (BEST)...97

4.3.4 PT Nusa Kontruksi Enjiniring Tbk (DGIK)...98

4.3.5 PT Perdana Gapuraprima Tbk (GPRA)...99

4.3.6 PT Jaya Kontruksi Manggala Prata (JKON)...100

4.3.7 PT Kawasan Industri Jababeka Tbk (KIJA)...101

4.3.8 PT Lippo Cikarang Tbk (LPCK)...102

4.3.9 PT. Metropolitan Land Tbk (MTLA)...103

4.3.10 PT. PP (Persero)...104

4.3.11 PT. Pakuwon Jati Tbk (PWON)...105

4.3.12 PT. Total Bangun Persada Tbk (TOTL)...106

4.3.13 PT Wijaya Karya (Persero) Tbk (WIKA)...109

4.3.14 PT. Waskita Karya (Persero) Tbk (WSKT)...110

BAB V HASIL PENELITIAN...111

5.1 Analisia Data...111

XII

5.1.3 Common Effect Model... 112

5.1.4 Fixed Effect Model.... 114

5.1.5 Random Effect Model... 116

5.2 Pemilihan Model Estimasi... 118

5.2.1 Uji Chow... 119

5.2.2 Uji Hausman...... 120

5.3 Hasil Pengujian... 120

5.4 Hasil Persamaan Pengujian... 121

5.4.1 Uji Persamaan Model Estimasi... 122

5.4.2 Uji Kekuatan Model (Uji R2)... 123

5.4.3. Uji Koefisien Regresi Bersama-sama (Uji F)... 124

BAB VI PENUTUP 6.1. Kesimpulan... 126

6.2. Saran... 126

DAFTAR PUSTAKA... 128

DAFTAR RIWAYAT HIDUP ... 140

XIII

No. Judul Tabel

2.1 Jadwal Kegiatan Penelitian... 43

2.2 Operasional Fariabel... 47

2.3 Daftar Perusahaan Sektor Kontruksi... 110

5.1 5.2 5.3 5.4 5.5 5.6 5.7 5.8 Analisis Deskriptif Statistik Data Penelitian... 112

Regresi Data Panel (Common Effect Model)... 112

Regresi Data Panel ( Fixed Effect Model )... 114

Regresi Data Panel (Random Effect Model)... 116

Hasil Uji Chow... 118

Hasil Uji Hausman... 119

Hasil Perbandingan Pengujian... 120

XIV

DAFTAR GAMBAR

Hal.

Gambar 1.1 Grafik Harga Saham ... 3 Gambar 2.1 Desai Penelitian ... 44

XV

Hal.

Lampiran 1

Populasi ... 130

Lampiran 2 Nilai Aliran Kas Bebas... 132

1

PENDAHULUAN 1.1 Latar Belakang

Pasar modal (capital market) salah satu alternatif untuk investasi dengan beragam pilihan. Sayangnya, alternatif investasi ini masih terlalu asing

bagi sebagian masyarakat, kesan susah dipelajari dan rumit dalam berinvestasi

membuat pasar modal jarang dilirik oleh investor konvensional. Secara formal

pasar modal merupakan sebuah pasar untuk instrumen keuangan (sekuritas)

jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang maupun

modal sendiri, baik yang diterbitkan pemerintah maupun perusahaan swasta

(Husnan,2015). Jenis investasi dalam bentuk surat berhaga diantaranya Saham

merupakan salah satu sekuritas yang di perdagangkan di BEI selain obligasi

dan sertifikat. Saham adalah surat berharga yang di perdagangkan di pasar

modal yang bersifat kepemilikan. Saham juga merupakan tanda penyertaan

modal seseorang atau badan usaha dalam suatu perusahaan atau perseroan

terbatas (Sri 2012).

Saham sebagai salah satu instrumen investasi, memiliki resiko paling

tinggi. Investor bisa kehilangan semua modalnya apabila emiten bangkrut.

Investor selalu mencari alternatif investasi yang memberikan return tertinggi

dengan tingkat resiko tertentu. Untuk melakukan investasi dalam bentuk

saham diperlukan analisis untuk mengukur nilai saham, diantaranya analisis

fundamental merupakan analisis yang berdasarkan faktor fundamental

perusahaan yang ditunjukan dalam laporan keuangan perusahaan. Atas dasar

laporan keuangan para investor dapat melakukan penilaian kinerja keuangan

mengestimasi nilai-nilai faktor fundamental yang mempengaruhi harga saham

dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh

taksiran harga saham. Faktor fundamental yang sering digunakan untuk

memprediksi harga saham atau return saham adalah rasio keuangan dan rasio

pasar, rasio keuangan yang berfungsi untuk memprediksi harga saham antara

lain: Current Ratio (CR), Return On Assets (ROA), Debt Quality Ratio (DER) dan EarningPer Share (EPS) (Kasmir 2012).

Harga saham atau return saham juga dipengaruhi oleh arus kas dari

aktivitas operasi (FOCF) yang menetapkan laba atau rugi bersih. Komponen yang harus dipenuhi agar dapat dikatakan terjadi Inflasi yaitu adanya

kecenderungan harga-harga yang meningkat, kenaikan harga tersebut terjadi

secara terus menerus dan tingkat harga secara umum. Suku bunga adalah

harga dari penggunaan dana investasi (loanable funds). Tingkat suku bunga

merupakan salah satu indikator dalam menentukan apakah seseorang akan

melakukan investasi atau menabung (Boediono 2014).

Kenaikan suku bunga The fed yang agresif pada tahun 2017 dan 2018 menyebabkan arus dana asing yang dulunya masuk ke indonesia menjadi

berubah haluan dan keluar dengan deras. Tercatat dana asing keluar Rp 40

triliun pada 2017 dan Rp 50 triliun pada tahun lalu dan secara kumulatif arus

dana asing yang keluar mencapai lebih dari Rp 90 triliun dalam 2 tahun

tersebut. Padahal dalam periode yang sama emiten-emiten di BEI mencatat

pertumbuhan laba. Keluarnya dana asing yang signifikan menyebabkan

adalah sektor kontruksi (Investing.co.id 2019).

Grafik 1.1

Harga saham sektor kontruksi tahun 2014 - 2018

Sumber : Investing.com dan data olahan sendiri

Berdasarkan Grafik 1.1 dapat diketahui bahwa perkembangan harga saham

sektor kontruksi dari 2014 sampai dengan 2018 rata- rata mengalami penurunan.

Perubahan inflasi yang terjadi menjadi salah satu faktor bagi para investor dalam

mengambil keputusan untuk membeli suatu saham. Inflasi yang tinggi

menimbulkan persepsi masyarakat dimana harga-harga mengalami kenaikan.

Dalam berinvestasi investor cenderung menghindari resiko yang besar bila terjadi

inflasi yang tinggi, dimana keadaan ekonomi dalam suatu negara sedang tidak

stabil, karena investor akan berhati-hati dalam berinvestasi. Gangguan inflasi

menjelaskan bahwa, ketika inflasi meningkat, maka nilai tukar meningkat dan 2.000 4.000 6.000 8.000 10.000 12.000 ADHI LPCK PTPP WIKA WSKT

Chart Title

pengembalian saham yang tinggi dan premi risiko yang lebih besar. Akibatnya

harga saham akan turun.(Kewal,2012)

Suku bunga BI Rate sebagai suku bunga acuan menjadikan sinyal

perubahan suku bunga perbankan seperti suku bunga deposito dan kredit. Dengan

melihat naik turunnya suku bunga BI Rate, menjadikan hal tersebut sebagai acuan

bagi para investor untuk memperkirakan naik turunnya suku bunga perbankan.

Kenaikan atau penurunan suku bunga BI rate tersebut menjadi sinyal naik atau

turunnya suku bunga deposito dan kredit perbankan. Jika suku bunga deposito

meningkat investor cenderung akan menjual sahamnya dan beralih investasi pada

deposito. Gangguan tingkat bunga riil,ketika tingkat bunga riil naik, capital inflows meningkat sedangkan nilai tukar akan jatuh. Sedangkan,ketika tingkat bunga riil yang tinggi mengurangi nilai sekarang dari future cash flow, maka harga saham akan turun. Penjualan harga saham secara besar-besaran dapat

menjatuhkan harga saham. Disamping itu tingkat suku bunga yang tinggi bisa

menyebabkan investor menarik investasinya pada saham dan memindahkannya

pada investasi berupa tabungan ataupun deposito (Tandelilin, 2010).

Perubahan nilai tukar dollar AS terhadap rupiah dapat menjadi salah satu

analisis investor untuk melihat keadaaan ekonomi suatu negara. Sebab jika nilai

tukar suatu negara tersebut sedang membaik, hal tersebut menjadi daya tarik

untuk investor dalam membeli saham pada bursa yang sedang berlangsung karena

jika nilai tukar suatu negara sedang melemah investor tidak mau mengambil

memiliki pengaruh terhadap harga saham.

Perusahaan yang menawarkan sahamnya untuk dibeli mengusahakan agar

laporan keuangan terlihat bagus dan baik oleh calon investor. Untuk itu

perusahaan harus menganalisis terlebih dahulu mengenai baik tidaknya laporan

keuangan yang akan ditampilakan ke hadapan calon pembeli saham. Analisis ini

bukan memanipulasi data-data keuangan perusahaan tetapi melakukan keputusan

untuk kegiatan pendanaan dalam memenuhi pembiayaan operasional perusahaan.

Variabel informasi laba, arus kas operasional, arus kas investasi dan arus kas

pendanaan berpengaruh terhadap harga saham. Secara parsial, informasi laba, arus

kas operasional, arus kas investasi, dan arus kas pendanaan tidak berpengaruh

terhadap harga saham (Meyti 2012).

Turunnya tingkat keuntungan yang dimiliki oleh perusahaan akan

berpengaruh pada minat beli investor terhadap saham perusahaan yang

bersangkutan. Hal ini akan berpengaruh pada pelemahan indeks harga saham dan

fenomena yang terjadi di perekonomian dunia saat ini diantaranya kenaikan suku

bunga The Federal Reserves ( Bank sentral Amerika), Risiko terjadinya perang dagang antara Amerika Serikat dan China serta pelemahan ekonomi global

(Kompas.com).Berdasarkan uraian diatas, maka peneliti tertarik untuk

mengangkat permasalahan tersebut untuk dilakukan penelitian dengan judul “

Pengaruh Inflasi, Tingkat Suku Bunga, Nilai Tukar dan Free Operating Cash Flow Terhadap Harga Saham Studi Kasus Pada Perusahaan Sub Sektor Kontruksi Yang Terdaftar di Bursa Efek Indonesia (BEI)”.

Berdasarkan latar belakang masalah yang telah di kemukakan

sebelumnya, maka yang menjadi rumus masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh inflasi terhadap indeks harga saham sektor kontruksi

yang terdaftar di bursa efek indonesia (BEI) periode 2014 – 2018?

2. Bagaimana pengaruh tingkat suku bunga terhadap harga saham sektor

kontruksi yang terdaftar di bursa efek indonesia (BEI) periode 2014 –

2018?

3. Bagaimana pengaruh nilai tukar terhadap harga saham sektor kontruksi

yang terdaftar di bursa efek indonesia (BEI) periode 2014-2018?

4. Bagaimana pengaruh free operating cash flow terhadap harga saham sektor kontruksi yang terdaftar di bursa efek indonesia (BEI) periode 2014

- 2018?

1.3Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan penelitian ini

adalah untuk mengetahui pengaruh Inflasi, Tingkat Suku Bunga, Nilai Tukar

dan Free Operating Cash Flow Terhadap Harga Saham dalam sektor kontruksi yang terdaftar di bursa efek indonesia (BEI) tahun 2014 – 2018.

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

beberapa pihak berikut ini :

1. Bagi Investor

Hasil penelitian ini diharapkan dapat menjadikan masukan positif bagi

sehingga dapat membantu investor dalam pengambilan keputusan

investasi.

2. Bagi Akademisi

Peneliti ini diharapkan dapat digunakan sebagai referensi dalam perluasan

penelitian yang sejenis dan memberikan kontribusi literatur sebagai bentuk

empiris di bidang manajemen keuangan. Peneliti ini diharapkan dapat

digunakan sebagai bahan acuan, referensi dan tambahan wawasan bagi

peneliti selanjutnya.

1.5 Sistematika Penulisan

Sistematika penulisan skripsi yang akan dilakukan peneliti

berdasarkan pada aturan sistematika yang sudah ditetapkan oleh Program

Studi Manajemen STIE Pelita Bangsa (Surya Bintarti, 2015:38-48),

sehingga dapat diuraikan sebagai berikut :

- Bab Pendahuluan, dimana pada bab ini menjelaskan tentang latar belakang, perumusan masalah, batasan penelitian, tujuan penelitian,

manfaat/kegunaan penelitian, dan sistematika penulisan skripsi.

- Bab Kajian pustaka, dimana pada bab ini menjelaskan tentang landasan teori meliputi pengertian kompetensi dan indikatornya, pengertian

motivasi dan indikatornya, pengertian kinerja guru dan indikatornya,

selanjtnya menjelaskan tentang penelitian terdahulu yang relevan dan

hipotesis.

- Bab metodologi penelitian, dimana pada bab ini menjelaskan tentang jenis penelitian, tempat dan waktu penelitian, kerangka konsep yang

selanjutnya menjelaskan tentang populasi dan sampel, metode

pengumpulan data, metode analisis data yang meliputi tahap pengolahan

data kuantitatif dan tahap pengujian instrumen penelitian.

- Bab gambaran umum obyek penelitian, dimana pada bab ini

menjelaskan tentang obyek penelitian yang meliputi visi, misi, target,

sasaran, selanjutnya menjelaskan tentang struktur organisasi yang terdiri

dari gambar struktur organisasi.

- Bab hasil penelitian dan Pembahasan, dimana pada bab ini menjelaskan tentang hasil analisis data meliputi uji validitas, uji reliabilitas, uji

asumsi klasik, uji regresi, dan uji hipotesis, dijelaskan pula interpretasi

data/pembahasan.

- Bab penutup, dimana pada bab ini menjelaskan kesimpulan dan saran bagi pihak-pihak yang terkait.

9

BAB II

KAJIAN PUSTAKA2.1 Landasan Teori

2.1.1 Pengertian Harga Saham

Harga saham terbentuk dari interaksi kinerja perusahaan dengan situasi pasar yang terjadi di pasar sekunder, berikut ini beberapa

pengertian tentang harga saham.

Menurut Hartono Jogiyanto (2011:167) harga saham adalah: Harga suatu saham yang terjadi di pasar bursa pada saat tertentu yang

ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan

penawaran saham yang bersangkutan di pasar modal.

Menurut Sawidji Widoatmodjo (2012:45) harga saham adalah: Harga saham merupakan harga atau nilai uang yang bersedia dikeluarkan

untuk memperoleh atas suatu saham.

Menurut R. Agus Sartono (2012:70) harga saham adalah: Harga saham terbentuk melalui mekanisme permintaan dan penawaran di pasar

modal. Apabila suatu saham mengalami kelebihan permintaan, maka

harga saham cenderung naik. Sebaliknya, apabila kelebihan penawaran

Jenis – Jenis Harga Saham yaitu:

Menurut Sunariyah (2011:127) ada 3 (tiga) jenis harga saham, yaitu:

1. Harga Nominal

Harga nominal merupakan nilai yang ditetapkan oleh emiten untuk

menilai setiap lembar saham yang dikeluarkannya. Besarnya harga

nominal tergantung keinginan emiten.

2. Harga Perdana

Harga perdana merupakan harga sebelum harga saham dicatat di bursa.

Besarnya harga perdana tergantung pada persetujuan antara emiten dan

penjamin emisi.

3. Harga Pasar

Harga pasar merupakan harga jual saham antara investor yang satu

dengan investor lainnya setelah dicatat di bursa. Harga pasar

tergantung pada kekuatan permintaan dan penawaran dipasar

sekunder”.

Menurut Sawidji Widoatmodjo (2012:54) ada 8 (delapan) jenis harga

saham, yaitu:

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh

emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya

harga nominal memberikan arti penting saham karena dividen minimal

2. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat dibursa

efek. Harga saham pada pasar perdana biasanya ditetapkan oleh

penjamin emisi (underwrite) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada

masyarakat biasanya untuk menentukan harga perdana.

3. Harga Pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi

kepada investor, maka harga pasar adalah harga jual dari investor yang

satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut

dicatat dibursa. Transaksi di sini tidak lagi melibatkan emiten dari

penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder

dan harga inilah yang benar-benar mewakili harga perusahaan

penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali

terjadi negosiasi harga investor dengan perusahaan penerbit. Harga

yang setiap hari diumumkan di surat kabar atau media lain adalah

harga pasar.

4. Harga Pembukaan

Harga pembukuan adalah harga yang diminta oleh penjual atau

pembeli pada saat jam bursa dibuka. Bisa saja terjadi pada saat

dimulainya hari bursa itu sudah terjadi transaksi atas suatu saham, dan

keadaan demikian, harga pembukuan bisa menjadi harga pasar, begitu

juga sebaliknya harga pasar mungkin juga akan menjadi harga

pembukaan. Namun tidak selalu terjadi.

5. Harga Penutupan

Harga penutupan adalah harga yang diminta oleh penjual atau pembeli

pada saat akhir hari bursa. Pada keadaan demikian, bisa saja terjadi

pada saat akhir hari bursa tiba-tiba terjadi transaksi atas suatu saham,

karena ada kesepakatan antar penjual dan pembeli. Kalau ini yang

terjadi maka harga penutupan itu telah menjadi harga pasar. Namun

demikian, harga ini tetap menjadi harga penutupan pada hari bursa

tersebut.

6. Harga Tertinggi

Harga tertinggi suatu saham adalah harga yang paling tinggi yang

terjadi pada hari bursa. Harga ini dapat terjadi transaksi atas suatu

saham lebih dari satu kali tidak pada harga yang sama.

7. Harga Terendah

Harga terendah suatu saham adalah harga yang paling rendah yang

terjadi pada hari bursa. Harga ini dapat terjadi apabila terjadi transaksi

atas suatu saham lebih dari satu kali tidak pada harga yang sama.

Dengan kata lain, harga terendah merupakan lawan dari harga

tertinggi.

8. Harga Rata-rata

Berdasarkan teori-teori di atas, sampai pada pemahaman penulis

bahwa jenis-jenis harga saham terdiri dari harga nominal, harga

perdana, harga pasar, harga pembukaan, harga penutupan, harga

tertinggi, harga terendah, dan harga rata-rata. Dengan mengetahui

jenis-jenis harga saham ini, penulis dapat mengetahui berbagai harga

saham yang digunakan pemegang saham di bursa efek.

Penilaian Harga Saham menurut para ahli:

Menurut Harmono (2011:56) penilaian surat berharga saham dapat

dirinci ke dalam beberapa jenis nilai saham, sebagai berikut:

- Nilai nominal (par value: nilai kewajiban yang ditetapkan untuk tiap lembar saham). Kepentingannya berkaitan dengan hukum.

- Agio saham (additional paid in capital atau excess of fair value): selisih yang dibayar oleh nilai nominalnya

- Nilai modal disetor (paid in capital: total yang dibayar oleh pemegang saham kepada emiten untuk ditukarkan dengan saham

biasa atau preferen).

- Laba ditahan (retained earnings): sebagai laba yang tidak dibagikan kepada pemegang saham untuk ditanamkan kembali ke

perusahaan.

- Nilai buku: menunjukkan aktiva bersih yang dimiliki pemegang saham dengan memiliki satu lembar saham.

- Nilai intrinsik atau nilai fundamental ini ada dua pendekatan yang umum digunakan, misalnya laba, deviden, penjualan, dan

sebagainya. Sedangkan analisa teknikal menggunakan data pasar”. Menurut Hartono Jogiyanto (2011:282) terdapat dua model dan teknik

analisis dalam penilaian harga saham, yaitu:

1. Analisis Fundamental

Analisis fundamental bertolak dari anggapan dasar bahwa setiap

investor adalah makhluk rasional. Keputusan investasi saham dari

seorang investor yang rasional didahulukan oleh suatu proses analisis

terhadap variabel yang secara fundamental diperkirakan akan

mempengaruhi harga atau efek. Alasan dasarnya jelas yaitu nilai

saham mewakili nilai perusahaan, tidak hanya itu intrinsik pada suatu

saat, tetapi juga kemampuan perusahaan dalam meningkatkan nilainya

untuk jangka panjang.

Informasi-informasi fundamental dari perusahaan di antaranya adalah:

− Kemampuan manajemen perusahaan − Prospek perusahaan

− Prospek pemasaran − Perkembangan teknologi

− Kemampuan menghasilkan keuntungan − Manfaat terhadap perekonomian nasional − Kebijakan pemerintah

2. Analisis Teknikal

Analisis teknikal menyatakan bahwa investor adalah makhluk yang

irasional. Suatu individu yang bergabung ke dalam suatu masa, bukan

hanya sekedar kehilangan rasionalitasnya, tetapi juga sering kali

melebur identitas pribadi ke dalam identitas kolektif. Harga saham

sebagai komoditas perdagangan dipengaruhi oleh permintaan dan

penawaran yang merupakan manifestasi dan kondisi psikologis

investor.

Faktor Yang Mempengaruhi Harga Saham :

Menurut Irham Fahmi (2012:18) faktor-faktor yang mempengaruhi harga

saham, yaitu:

1. Kondisi makro dan mikro ekonomi.

2. Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan

usaha) seperti membuka kantor cabang (branch office) dan kantor cabang pembantu (sub-branch office), baik yang dibuka di domestik maupun di luar negeri.

3. Penggantian direksi secara tiba-tiba.

4. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak

pidana dan kasusnya sudah masuk ke pengadilan.

5. Kinerja perusahaan yang terus mengalami penurunan dalam setiap

waktunya.

6. Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara

7. Efek dari psikologi pasar yang ternyata mampu menekan kondisi

teknikal jual beli saham.

Menurut Zulfikar (2016:92) faktor yang mempengaruhi harga saham,

yaitu:

1. Faktor internal

Adanya pengumuman tentang pemasaran, produksi dan penjualan,

pengumuman pendanaan, perubahan badan direksi manajemen,

pengumuman laporan keuangan perusahaan.

2. Faktor eksternal

Pengumuman dari pemerintah seperti perubahan suku bunga, kurs

valuta asing, dan inflasi, adanya perubahan hukum serta adanya

gejolak politik dalam negeri”.

Berdasarkan teori-teori di atas, sampai pada pemahaman penulis

bahwa faktor yang mempengaruhi harga saham yaitu faktor internal

seperti kebijakan perusahaan, perubahan badan direksi manajemen,

laporan keuangan perusahaan, dan faktor eksternal seperti kondisi

makro dan mikro ekonomi, efek dari psikologi pasar, perubahan suku

bunga, kurs valuta asing, inflasi, perubahan hukum serta adanya

gejolak politik dalam negeri.

Pengukuran harga saham dalam penelitian ini menggunakan

perubahan harga saham (return), seperti yang dijelaskan oleh Hartono Jogiyanto (2011:165), yaitu “Return saham merupakan hasil yang diperoleh dari suatu investasi”.

Menurut Hartono Jogiyanto (2011:169) harga saham dihitung dengan

menggunakan rumus sebagai berikut:

𝑅𝑖 =

𝑃

𝑡− 𝑃

𝑡−1𝑃

𝑡−1Keterangan :

Ri : Harga saham

Pt : Harga Saham Periode ke-t

Pt-1 : Harga Saham Penutupan Periode Sebelumnya (t-1)

Dengan teori-teori yang telah di paparkan di atas mengenai harga saham, bahwa harga saham merupakan harga yang terbentuk

sesuai permintaan dan penawaran dipasar jual beli saham dan biasanya

merupakan harga penutupan. Harga saham memiliki Penilaian

mempunyai peranan mewakili nilai perusahaan, tidak hanya itu

intrinsik pada suatu saat, tetapi juga kemampuan perusahaan dalam

meningkatkan nilainya untuk jangka panjang. Penentuan harga saham

sendiri di pengaruhi banyak faktor seperti faktor internal yaitu pen𝐴 = 𝜋𝑟2gumuman laporan keuangan perusahaan, perubahan badan direksi

perusahaan, sedangkan faktor eksternal yang mempengaruhi harga

saham yaitu perubahan suku bunga, kurs valuta asing, inflasi yang

dilakukan oleh pemerintah, gejolak politik juga menjadi faktor yang

harga saham yaitu dengan perubahan harga saham (return), karena perubahan harga saham (return) merupakan hasil (keuntungan atau kerugian) yang diperoleh dari suatu investasi saham.

2.1.2 Pengertian Inflasi

Inflasi merupakan suatu proses meningkatnya harga-harga secara

umum dan terus menerus (continue) berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor. Dengan tingginya inflasi,

maka harga cenderung akan turun karena adanya dorongan harga barang

meningkat sehingga daya beli akan menurun, sebaliknya jika inflasi

rendah maka harga akan meningkat karena daya beli yang tinggi sehingga

permintaan terhadap barang akan meningkat dan mendorong harga barang

naik.

Berikut beberapa pengertian inflasi menurut para ahli:

Menurut Sadono Sukirno (2011:165)

“ Kenaikan harga barang – barang yang bersifat umum dan terus menerus” Menurut Irham Fahmi (2014:67)

“ Suatu kejadian yang mengambarkan situasi dan kondisi dimana harga barang mengalami kenaikan dan nilai mata uang mengalami pelemahan “

Menurut M. Natsir (2014:253)

“ Kecenderungan meningkatnya harga barang dan jasa secara umum dan terus menerus”

Jenis- jenis inflasi menurut para ahli:

Menurut Irham Fahmi (2014:69) jenis inflasi terdiri dari 4 jenis yaitu:

1. Inflasi ringan (creeping inflation)

Inflasi ini disebut ringan karena skalanya sangat kecil <10% per tahun.

2. Inflasi moderat (Moderate inflation)

Inflasi tingkat ini dianggap dapat menganggu dan bahkan mengancam

pertumbuhan ekonomi, skala inflasi 10 – 30% per tahun.

3. Inflasi berat

Inflasi berat adalah di mana sektor-sektor ekonomi mulai mengalami

kelumpuhan kecuali yang dikuasai negara. Skala inflasi 30-100% per

tahun.

4. Inflasi sangat berat

Inflasi ini terjadi pada jaman perang dunia kedua, percetakan uang

berlebihan karena kebutuhan perang. Skala inflasi 100% per tahun.

Menurut M. Natsir (2014:261) jenis inflasiterdiri dari 3 yaitu:

1. Inflasi merayap (creeping inflation)

Inflasi yang rendah dan berjalan lambat dengan persentase yang relatif

kecil serta dalam waktu yang relatif lama.

2. Inflasi menengah (galloping inflation)

Inflasi yang ditandai dengan kenaikan harga yang cukup besar dan

sering kali berlangsung dalam periode waktu yang relatif pendek serta

3. Inflasi tinggi (hyper inflation)

Inflasi yang ditandai dengan kenaikan harga mencapai 5 atau 6 kali

dan nilai uang melemah.

Pengolongan Inflasi menurut para ahli sebagai berikut:

Menurut Iskandar Putong (2013:422-423) yaitu:

1. Sifat inflasi

1) Inflasi rendah, setiap tahun kurang dari 10%

2) Inflasi menengah, setiap tahun 10-30%

3) Inflasi tinggi, setiap tahun 30%-100%

4) Inflasi sangat tinggi, setiap tahun lebih dari 100%

2. Penyebab inflasi

a. Demand pull, permintaan tinggi sedangkan penawaran

tetap.

b. Cost pull, penurunan produksi dikarenakan naiknya biaya

untuk menghasilkan produk.

3. Asal inflasi

a. Inflasi dalam negeri

b. Inflasi dari luar negeri

Menurut M. Natsir (2014:261) yaitu:

1. Inflasi seara umum

a. Inflasi IHK (headline inflation) adalah inflasi seluruh barang dan jasa yang dimonitor harganya secara periodik.

Inflasi ini merupakan gabungan dari inflasi inti, inflasi harga

administrasi dan inflasi gejolak barang.

b. Inflasi inti (core inflation) adalah inflasi barang dan jasa

yang perkembangan harganya dipengaruhi oleh

perkembangan ekonomi secara umum yang akan berdampak

pada perubahan harga-harga yang sifatnya cenderung

permanen dan persisten.

c. Inflasi harga administrasi (administered price inflation)

adalah inflasi yang harganya diatur oleh pemerintah dan

terjadi karena campir tangan pemerintah. Contohnya:

kenaikan harga BBM, ankotan dalam kota dan kenaikan

tarif toll.

d. Inflasi gejolak barang-barang (volatile goods inflation)

adalah inflasi kelompok komoditas (barang dan jasa) yang

perkembangan harganya sangat bergejolak. Contohnya:

gagal panen, ganguan alam.

2. Inflasi berdasarkan asalnya

a. Inflasi dari dalam negeri

b. Inflasi dari luar negeri

3. Inflasi berdasarkan cakupan pengaruhnya

a. Inflasi tertutup (closed inflation) adalah inflasi yang terjadi hanya berkaitan dengan satu atau beberapa barang tertentu.

b. Inflasi terbuka (open inflation) adalah inflasi yang terjadi pada semua barangdan jasa secara umum.

4. Inflasi berdasarkan sifatnya

a. Inflasi merayap (creeping inflation) adalah inflasi yang rendah dan berjalan lambat dengan persentase yang relatif kecil serta

dalam waktu yang relatif lama.

b. Inflasi menengah (galloping inflation) adalah inflasi yang ditandai dengan kenaikan harga yang cukup besar dan sering

kali berlangsung dalam periode waktu yang relatif pendek serta

mempunyai sifat akselerasi.

c. Inflasi tinggi (hyper inflation) adalah inflasi yang paling parah ditandai dengan kenaikan harga mencapai 5 atau 6 kali, pada

saat ini nilai uang merosot tajam.

5. Inflasi berdasarkan tingkat pengaruhnya

a) Inflasi ringan yaitu besarnya <10% per tahun

b) Inflasi sedang yaitu besarnya antara 10%-30% per tahun

c) Inflasi berat yaitu besarnya antara 30%-100% per tahun

d) Inflasi hyper yaitu besarnya >100% per tahun

6. Inflasi berdasarkan periode

a. Inflasi tahunan (year on year) yaitu mengukur IHK periode bulan ini terhadap IHK di periode bulan yang sama di tahun

b. Inflasi bulanan (month to month) yaitu mengukur IHK bulan ini terhadap IHK bulan sebelumnya.

c. Inflasi kalender (year to date) yaitu mengukur IHK bulan ini terhadap IHK awal tahun.

Faktor –Faktor Yang Mempengaruhi Inflasi :

Menurut Sadono Sukirno (2011:333)

1. Inflasi tarikan permintaan.

Inflasi ini terjadi pada masa perekonomian berkembang dengan

pesat. Kesempatan kerja yang tinggi menciptakan tingkat

pendapatan yang tinggi dan selanjutnya menimbulkan

pengeluaran yang melebihi kemampuan ekonomi

mengeluarkan barang dan jasa sehingga menimbulkan inflasi.

2. Inflasi desakan biaya.

Inflasi desakan biaya terjadi dalam masa perekonomian

berkembang dengan pesat ketika tingkat pengangguran sangat

rendah.

3. Inflasi impor.

Inflasi terhadap kenaikan harga yang sangat dipengaruhi oleh

tingkat harga pada barang yang diimpor, sehingga kenaikan

harga barang tersebut akan sangat berdampak terhadap

Menurut M. Natsir (2014:255)

1. Inflasi karena tarikan permintaan (demand full inflation)

Inflasi terjadi karena kenaikan harga yang timbul sebagai hasil

interaksi antara permintaan dan penawaran dosmetik dalam

jangka panjang.

2. Inflasi karena dorongan biaya (cost pus inflation)

Inflasi yang terjadi karena kenaikan biaya produksi dan

mendorong naiknya harga barang dan jasa. Akibatnya produsen

harus menaikan harga supaya mendapatkan keuntungan (laba)

dan kegiatan produksi bisa berlanjut terus dalam jangka

panjang.

3. Inflasi karena ekspetasi

Ekspetasi inflasi sangat berpengaruh dalam pembentukan harga

dan upah tenaga kerja. Jika para pelaku ekonomi baik individu,

dunia usaha berpikir bahwa laju inflasi pada periode lalu masih

akan terjadi di masa yang akan datang, maka pelaku ekonomi

akan melakukan antisipasi untuk meminimalkan kerugian yang

mungkin timbul.

2.1.3. Pengertian Tingkat Suku Bunga

Suku bunga merupakan nilai, tingkat harga atau keuntungan yang

diberikan kepada investor dari penggunaan dana investasi atas dasar nilai

ekonomis dalam periode waktu tertentu. Berikut ini beberapa pengertian

tingkat suku bunga menurut para ahli:

Menurut Sadono Sukirno (2011:375) tingkat suku bunga adalah bunga yang dinyatakan sebagai presentasi dari modal.

Menurut Sunariyah (2013:80) tingkat suku bunga adalah harga dari pinjaman. Suku bunga dinyatakan sebagai presentase uang pokok per

unit waktu. Bunga merupakan suatu ukuran harga sumbere daya yang

digunakan oleh debitur yang harus dibayarkan kepada kreditur.

Menurut Boediono (2014:76) tingkat suku bunga adalah harga dari penggunaan dana investasi (loanable funds). Tingkat suku bunga merupakan salah satu indikator dalam menentukan apakah seseorang

akan melakukan investasi atau menabung.

Jenis tingkat suku bunga menurut para ahli:

Menurut Kasmir (2011:137) ada 2 jenis suku bunga yaitu:

1. Suku bunga nominal adalah suku bunga dalam nilai uang. Suku

bunga ini merupakan nilai yang dapat dibaca secara umum. Suku

bunga ini menunjukan sejumlah rupiah untuk setiap satu rupiah

2. Suku bunga riil adalah suku bunga yang telah mengalami korelasi

akibat inflasi dan difenisikan sebagai suku bunga nominal

dikurangi laju inflasi.

Menurut Sunariyah (2011:80) Suku bunga dibagi menjadi 2 jenis

yaitu:

1. Bunga simpanan adalah bunga yang diberikan sebagai rangsangan

atau balas jasa bagi nasabah yang menyimpan uangnya di bank.

2. Bunga pinjaman adalah bunga yang diberikan kepada para

peminjam atau harga.

Fungsi tingkat suku bunga sebagai berikut:

Menurut HermanDarmawi (2011:188) fungsi tingkat suku bunga yaitu:

1. Tingkat suku bunga akan mempengaruhi keputusan melakukan

investasi yang pada akhirnya akan mempengaruhi tingkat

pertumbuhan ekonomi.

2. Tingkat suku bunga juga akan mempengaruhi pengambilan

keputusan pemilik modal.

3. Tingkat suku bunga akan mempengaruhi kelangsungan usaha

pihak bank dan lembaga keuangan lainnya.

4. Tingkat suku bunga akan mempengaruhi volume uang beredar.

1. Sebagai daya tarik bagi penabung yang mempunyai dana lebih

untuk diinvestasikan.

2. Suku bunga dapat digunakan sebagai alat moneter dalam rangka

mengendalikan penawaran dan permintaan uang yang beredar

dalam suatu perekonomian. Contohnya, pemerintah mendukung

pertumbuhan suatu sektor industi tertentu apabila dari perusahaan

tersebut akan meminjam dana, maka pemerintah memberi tingkat

bunga yang rendah dibandingkan sektor lain.

3. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol

jumlah uang yang beredar. Yang berarti, pemerintah dapat

mengatur sirkulasi uang dalam suatu perekonomian.

Faktor yang mempengaruhi tingkat suku bunga

Menurut Herman Darmawati (2011:182) faktor yang mempengaruhi

tingkat suku bunga yaitu:

1. Harapan akan inflasi

2. Jatuh tempo sekuritas atau kredit

3. Keberadaan resiko pada peminjaman

4. Risiko tentang penarikan sekuritas sebelum jatuh tempo

5. Kemampuan pemasaran dan pajak

Menurut Kasmir (2014:137-140) faktor yang mempengaruhi tingkat

suku Bunga yaitu :

2. Target laba

3. Kualitas jaminan

4. Kebijaksanaan pemerintah

5. Jangka waktu

6. Reputasi perusahaan

7. Produk yang kompetetif

8. Hubungan baik

9. Persaingan

10.Jaminan pihak ketiga

Pengukuran tingkat suku bunga menggunakan BI Rate, seperti yang dijelaskan oleh bank indonesia “BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter

yang ditetapkan oleh bank indonesia dan diumumkan kepada publik.

2.1.4 Pengertian Nilai Tukar

Terdapat beberapa pengertian nilai tukar menurut para ahli: a. Menurut Nopirin (2012:163) nilai tukar adalah:

Harga di dalam pertukaran dua macam mata uang yang berbeda, akan

terdapat perbandingan nilai atau harga antara kedua mata uang

tertentu, perbandingan nilai inilah yang disebut exchange rate. b. Menurut Sadono Sukirno (2011:397) nilai tukar adalah:

Nilai tukar mata uang (exchange rate) atau sering disebut kurs merupakan harga mata uang terhadap mata uang lainnya. Kurs

terbuka mengingat pengaruh yang demikian besar bagi neraca

transaksi berjalan maupun variabel-variabel makro ekonomi yang

lainnya.

c. Menurut Mahyus Ekananda (2014:168) tukar adalah:

Kurs merupakan harga suatu mata uang relatif terhadap mata uang

negara lain. Kurs memainkan peranan penting dalam

keputusan-keputusan pembelanjaan, karena kurs memungkinkan kita

menerjemahkan harga-harga dari berbagai negara ke dalam satu bahasa

yang sama.

Jenis –Jenis Nilai Tukar

Menurut Sadono Sukirno (2011:411) jenis nilai tukar mata uang atau kurs

valuta terdiri dari 4 jenis yaitu:

1. Selling Rate (Kurs Jual)

Merupakan kurs yang ditentukan oleh suatu bank untuk penjualan

valuta asing tertentu pada saat tertentu.

2. Middle Rate (Kurs Tengah)

Merupakan kurs tengah antara kurs jual dan kurs beli valuta asing

terhadap mata uang nasional, yang telah ditetapkan oleh bank sentral

pada saat tertentu.

3. Buying Rate (Kurs Beli)

Merupakan kurs yang ditentukan oleh suatu bank untuk pembelian

4. Flat Rate (Kurs Rata)

Merupakan kurs yang berlaku dalam transaksi jual beli bank notes dan

travellers cheque.

Menurut R. Agus Sartono (2012:71) kurs dibedakan menjadi 3 jenis transkasi

yaitu:

a. Kurs Beli dan Kurs Jual

Kurs beli (bid rate) adalah kurs di mana bank bersedia untuk membeli satu mata uang, sedangkan kurs jual (offer rates) adalah kurs yang ditawarkan bank untuk menjual suatu mata uang dan biasanya yang

lebih tinggi dari kurs beli. Selisih antara kurs beli dan kurs jual disebut

bid-offer, spread atau trading margin.

b. Kurs Silang

Kurs silang (cross exchange rate) adalah kurs antara dua mata uang yang ditentukan dengan menggunakan mata uang lain sebagai

pembanding. Hal ini terjadi karena kedua mata uang tersebut, salah

satu atau keduanya, tidak memiliki pasar valas yang aktif, sehingga

tidak semua mata uang yang ditentukan dengan mata uang lainnya.

c. Kurs Spot dan Kurs Forward

Spot exchange rates adalah kurs mata uang di mana mata uang asing dapat dibeli atau dijual dengan penyerahan atau pengiriman pada hari

yang sama atau maksimal dalam 48 jam. Forward exchange rate

adalah kurs yang ditentukan sekarang untuk pengiriman sejumlah mata

Faktor yang mempengaruhi Nilai Tukar

Menurut Sadono Sukirno (2011:402) faktor-faktor yang mempengaruhi

nilai tukar, yaitu:

a. Perubahan dalam cita rasa masyarakat

Cita rasa masyarakat mempengaruhi corak konsumsi mereka. Maka

perubahan cita rasa masyarakat akan mengubah corak konsumsi

mereka ke atas barang-barang yang diproduksikan di dalam negeri

maupun yang diimpor. Perbaikan kualitas barang-barang dalam negeri

menyebabkan keinginan mengimpor berkurang dan ia dapat pula

menaikkan ekspor. Sedangkan perbaikan kualitas barang-barang impor

menyebabkan keinginan masyarakat untuk mengimpor bertambah

besar. Perubahan-perubahan ini akan mempengaruhi permintaan dan

penawaran valuta asing.

b. Perubahan harga barang ekspor dan impor

Harga sesuatu barang merupakan salah satu faktor penting yang

menentukan apakah sesuatu barang akan diimpor ataupun diekspor.

Barang-barang dalam negeri yang dapat dijual dengan harga yang

relatif murah akan menaikkan ekspor dan apabila harganya naik maka

ekspornya akan berkurang. Pengurangan harga barang impor akan

menambah jumlah impor. Dengan demikian perubahan harga-harga

barang ekspor dan impor akan menyebabkan perubahan dalam

penawaran dan permintaan ke atas mata uang negara tersebut.

Inflasi sangat besar pengaruhnya kepada kurs pertukaran valuta asing.

Inflasi yang berlaku pada umumnya cenderung untuk menurunkan

nilai sesuatu valuta asing. Kecenderungan seperti ini wujud disebabkan

efek inflasi yang berikut :

a. Inflasi menyebabkan harga-harga di dalam negeri lebih mahal

dari harga-harga di luar negeri dan oleh sebab itu inflasi

berkecenderungan menambah impor

b. Inflasi menyebabkan harga-harga barang ekspor menjadi lebih

mahal, oleh karena itu inflasi berkecenderungan mengurangi

ekspor.

d. Perubahan suku bunga dan tingkat pengembalian investasi

Suku bunga dan tingkat pengembalian investasi sangat penting

peranannya dalam mempengaruhi aliran modal. Suku bunga dan

tingkat pengembalian investasi yang rendah cenderung akan

menyebabkan modal dalam negeri mengalir ke luar negeri. Sedangkan

suku bunga dan tingkat pengembalian investasi yang tinggi akan

menyebabkan modal luar negeri masuk ke negara itu. Apabila lebih

banyak modal mengalir sesuatu negara, permintaan ke atas mata

uangnya bertambahnya, maka nilai mata uang tersebut bertambah.

Nilai mata uang sesuatu negara akan merosot apabila lebih banyak

modal negara dialirkan ke luar negeri karena suku bunga dan tingkat

pengembalian investasi yang tinggi di negara-negara lain.

Efek yang akan diakibatkan oleh sesuatu kemajuan ekonomi kepada

nilai mata uangnya tergantung kepada corak pertumbuhan ekonomi

yang berlaku apabila kemajuan itu terutama diakibatkan oleh

perkembangan ekspor, maka pemerintah ke atas mata uang negara itu

bertambah lebih cepat dari penawarannya dan oleh karenanya nilai

mata uang negara itu naik. Akan tetapi, apabila kemajuan tersebut

menyebabkan impor berkembang lebih cepat dari ekspor, penawaran

mata uang negara itu lebih cepat bertambah dari permintaannya dan

oleh karenanya nilai mata uang negara tersebut akan merosot.

Menurut Jeff Madura dan Roland Fox (2011:108) terdapat 3 (tiga) faktor

utama yang mempengaruhi nilai tukar, yaitu:

a. Faktor Fundamental

Faktor fundamental berkaitan dengan indikator ekonomi seperti inflasi,

suku bunga, perbedaan relatif pendapatan antar negara, ekspektasi

pasar dan intervensi bank sentral.

b. Faktor Teknis

Faktor teknis berkaitan dengan kondisi permintaan dan penawaran

devisa pada saat tertentu. Apabila ada kelebihan permintaan sementara

penawaran tetap, maka harga valuta asing akan ter apresiasi.

Sebaliknya apabila ada kekurangan permintaan sementara penawaran

tetap, maka nilai tukar valuta asing akan terdepresiasi.

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita politik

yang bersifat insidental, yang dapat mendorong harga valuta asing naik

atau turun secara tajam dalam jangka pendek. Apabila rumor atau

berita sudah berlalu, maka nilai tukar akan kembali normal”. Pengukuran Nilai Tukar

Pengukuran nilai tukar dalam penelitian ini menggunakan kurs tengah,

seperti yang dijelaskan oleh Sadono Sukirno (2011:411) kurs tengah,

yaitu: “Kurs tengah antara kurs jual dan kurs beli valuta asing terhadap

mata uang nasional, yang telah ditetapkan oleh bank sentral pada saat

tertentu”.

Untuk mendapatkan kurs tengah sendiri menurut Mahyus Ekananda

(2014:201) nilai kurs tengah dihitung dengan menggunakan rumus sebagai

berikut: 𝐾𝑢𝑟𝑠 𝑇𝑒𝑛𝑔𝑎ℎ = 𝐾𝑏 + 𝐾𝑗 2 Keterangan: Kb : Kurs beli Kj : Kurs jual

Berdasarkan teori-teori di atas, bahwa nilai tukar merupakan harga suatu

dihargai oleh mata uang asing. Nilai tukar mempunyai beberapa jenis

seperti kurs jual, kurs tengah, kurs beli, serta dalam menentukan nilai tukar

terdapat sistem yang mengaturnya seperti sistem kurs tetap, sistem kurs

bebas. Sementara yang menjadi indikator dalam menentukan nilai tukar

yaitu menggunakan kurs tengah karena kurs ini telah ditetapkan oleh bank

sentral di Indonesia.

2.1.5. Pengertian Free Operating Cash Flow

Menurut Kieso et al (2011) Arus kas dari aktivitas operasi (FOCF)

adalah:

“Operating activities involve the cash effect of transaction that enter into the determination of net income, such as cash receipts from sales of good and service and cash payments to suppliers and employees to obtain suppliers and to pay expenses.”

Dari definisi diatas dapat diartikan bahwa arus kas operasi mencakup

pengaruh kas dari transaksi yang menghasilkan pendapatan dan beban

kemudian dimasukkan dalam penentuan laba bersih. Sumber kas ini

umunya dianggap sebagai ukuran terbaik dari kemampuan perusahaan

dalam memperoleh dana yang cukup untuk dapat melanjutkan usahanya.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 2

Tahun 2009 mendefinisikan arus kas dari aktivitas operasi diperoleh dari

tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang

mempengaruhi penetapan laba atau rugi. Beberapa arus kas dari aktivitas

operasi menurut PSAK No.2 Tahun 2009 antara lain:

1. Penerimaan kas dari penjualan barang dan jasa.

2. Penerimaan kas dari royalti, fees, komisi dan pendapan lain.

3. Pembayaran kas kepada pemasok barang dan jasa.

4. Pembayaran kas kepada karyawan.

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi, klaim, anuitas dan manfaat ansuransi

lainnya.

6. Pembayaran Kas atau penerimaan kembali pajak penghasilan

kecuali jika dapat diidentifikasikan secara khusus sebagai bagian

dari aktivitas pendanaan dan investasi.

7. Penerimaan dan pembayaran kas dari kontrak yang diadakan

untuk tujuan transaksi usaha dan perdagangan.

Jumlah arus kas yang berasal dari aktivitas operasi merupakan

indikator yang menentukan apakah operasi perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar deviden dan melakukan

investasi baru tanpa mengandalkan sumber pendanaan dari luar (Ikatan

Penyajian laporan arus kas menurut PSAK No.2 Tahun 2009

melaporkan arus kas dari aktivitas operasi dengan menggunakan metode

berikut:

a. Metode langsung: dengan metode ini kelompok utama dari

penerimaan kas bruto dan pengeluaran kas bruto diungkapkan.

b. Metode tidak langsung: dengan metode ini laba atau rugi netto

disesuaikan dengan mengoreksi pengaruh dari transaksi non

kas, penangguhan atau aktual dari penerimaan pembayaran kas

untuk operasi di masa lalu dan masa depan unsur penghasilan.

Cara menghitung kas dari aktivitas operasi dimulai dengan

pendapatan bersih, kemudian dilakukan penyesuaian untuk

mengkonversikan laporan laba rugi dari basis akrual ke basis kas dengan

Rumus:

FOCF

= Laba Operasi (EBIT) + Depresiasi & Amortisasi

= (EBITDA) – Pajak Pph 29 (Pajak Fiskal) + Hutang Pajak Fiskal (Pendapatan/Neraca)

2.2 Penelitian Terdahulu

Penelitian terdahulu,merupakan hasil – hasil penelitian terdahulu yang memberikan informasi terkait dengan metode penelitian,hasil,pembahasan

yang digunakan sebagai dasar perbandingan dengan penelitian yang

dilakukan, penelitian terdahulu dari penelitian ini adalah sebagai berikut :

1. Michaelsegun Ogunmuyiwa, Babatunde A okuneye yang berjudul A

Montly Data Analysis of theimpact of inflastion and Exchange Rate On

NSE Index terbit di jurnal of Empirical Economics 3(2), 56-62,2014

menghasilkan kesimpulan bahwa variabel inflasi berpengaruh signifikan

terhadap kinerja pasar saham dan variabel nilai tukar berpengaruh negatif

terhadap kinerja pasar saham.

2. Mahfoudh Husein Mgammal yang berjudul The Effect of inflation, Interest Rates and Exchange Rates on Stock Prices Comporatif Study Among Two Gcc Countries terbit di jurnal International Journal Of Finance and Accounting 1(6),179-189,2012 menghasilkan kesimpulan bahwa dalam jangka pendek nilai tukar berpengaruh terhadap harga saham dan dalam

jangka panjang bahwa nilai tukar berpengaruh negatif terhadap harga

saham dan variabel lainnya tidak ada hubungan antara suku bunga dan

inflasi terhadap harga saham.

3. Dewi Rahwidhiyasa dan Susi Handayani yang berjudul Pengaruh Inflasi,

Tingkat Suku Bunga SBI, Earning Per Share, Price Earning Ratio dan

price Book Value Terhadap Harga Saham terbit di jurnal ilmu manajemen

value berpengaruh negatif terhadap harga saham, suku bunga

SBI,EPS,PER berpengaruh positif terhadap harga saham.

4. Ima Andriayani dan Crystha Armereo yang berjudul Pengaruh Suku

Bunga, Inflasi, Nilai Buku terhadap Harga Saham Perusahaan Indeks

LQ45 Yang Terdaftar Di Bursa Efek Indonesia harga terbit di jurnal

ilmiah orasi bisnis Vol:15 Mei 2016 menghasilkan kesimpulan inflasi

berpengaruh negatif signifikan terhadap harga saham, suku bunga

berpengaruh positif terhadap harga saham.

5. Denny Rohmanda, Suhadak dan Topowijono yang berjudul Pengaruh Kurs

Rupiah, Inflasi dan BI Rate Terhadap Harga Saham terbit di jurnal

Administrasi Bisnis Vol.13,2014 menghasilkan kesimpulan kurs rupiah

dan BI rate berpengaruh secara simultan terhadap harga saham, secara

parsial kurs rupiah berpengaruh negatif terhadap harga saham.

6. Eva Mudifah berjudul Analisis Laba, Arus Kas Operasi, Dan Nilai Buku

Ekuitas Terhadap Harga Saham Terbit di jurnal Eksis Vol.12,No1 April

2017 menghasilkan kesimpulan laba dan arus kas operasi berpengaruh

signifikan terhadap harga saham, sedangkan nilai buku ekuitas tidak

berpengaruh signifikan terhadap harga saham.

2.3 Hipotesis

Berikut hipotesis penelitian yang diajukan dalam penelitian ini dinyatakan

bahwa terdapat pengaruh inflasi, tingkat suku bunga ,nilai tukar dan free operating cash flow terhadap harga saham dimana dalam hipotesa ini didukung oleh:

1. Agung Gde Aditya Krisna dan Ni Gusti Putu Wirawati yang berjudul

Pengaruh Inflasi, Nilai Tukar Rupiah, Suku Bunga SBI Pada Index Harga

Saham Gabungan Di BEI T terbit di E-jurnal Akuntansi Universitas

Udayana 3.2 2013 menghasilkan kesimpulan bahwa hanya tingkat inflasi

dan nilai tukar berpengaruh signifikan terhadap IHSG.

2. Umi Mardiyati dan Ayi Rosalinda yang berjudul Analisis Pengaruh Nilai

Tukar, Tingkat Suku Bunga Dan Inflasi Terhadap Indeks Harga Saham

terbit di jurnal riset manajemen sains indonesia Vol:4 no.1 Mei 2013

menghasilkan kesimpulan nilai tukar berpengaruh negatif signifikan

terhadap harga saham, tingkat suku bunga dan inflasi berpengaruh positif

terhadap harga saham.

3. Bambang Susanto yang berjudul Pengaruh Inflasi, Bunga dan Nilai Tukar

Terhadap Harga Saham terbit di jurnal Aset 7(1) 2015 menghasilkan

kesimpulan inflasi tidak berpengaruh terhadap harga saham sedangkan

tingkat bunga dan nilai tukar berpengaruh signifikan terhadap harga

saham.

4. Eva Mufidah yang berjudul Analisis Laba, Arus Kas Operasi, Dan Nilai

Buku Ekuitas Terhadap Harga Saham Terbit di jurnal Eksis, Vol 12, No 1

April 2017 menghasilkan kesimpulan laba dan arus kas operasi

berpengaruh signifikan terhadap harga saham sedangkan nilai buku ekuitas

42

BAB III

METODOLOGI 3.1 Jenis PenelitianPenelitian ini menggunakan penelitian explanatory, karena melakukan

penelitian mengenai pengaruh suatu variabel independen terhdapad variabel

dependen dan merumuskan hipotesis untuk di uji. Menurut Sugiono (2015)

peneliti explanatory adalah penelitian yang bermaksud menjelaskan kedudukan

variabel-variabel yang diteliti serta hubungan antara satu variabel yang

dipengaruhi (variabel dependen) dan melakukan penyelidikan penyelidikan

terhadap variabel-variabel yang mempengaruhi (variabel independen). Dengan

metode tersebut peneliti peneliti mengambil tema penelitian “ PENGARUH

INFLASI, TINGKAT SUKU BUNGA, NILAI TUKAR DAN FREE

OPERATING CASH FLOW TERHADAP HARGA SAHAM SUBSEKTOR KONTRUKSI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2014-2018”

3.2 Tempat Dan Waktu Penelitian

Penelitian ini dilakukan di Kampus pelita bangsa, perpustakaan pelita

bangsa dan di rumah. Jadwal penelitian akan dilaksanakan dalam kurun waktu

enam bulan dari periode Maret sampai dengan Agustus 2019, dengan rincian

Tabel 2.1

Jadwal Kegiatan Penelitian

Uraian Kegiatan Periode Penelitian (Maret s/d Agustus 2019)

Maret April Mei Juni Juli Agustus

Seminar Proposal Bimbingan Proposal Pengajuan Proposal Bimbingan Skripsi Ujian Skripsi Penyelesaian Skripsi

Sumber: Data olahan sendiri

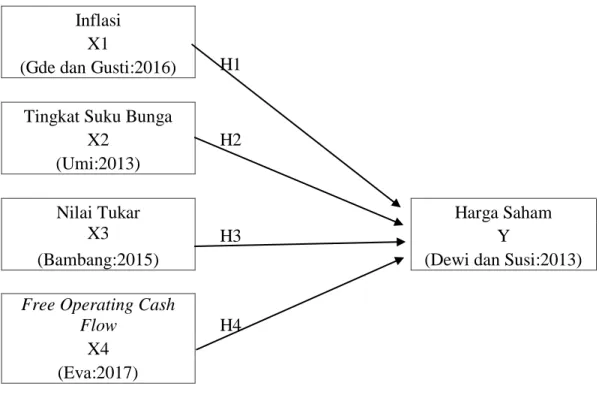

3.3 Kerangka Konsep 3.3.1 Desain Penelitian

Desain penelitian merupakan fenomena yang sedang diteliti, dalam hal ini sesuai dengan judul pengaruh terhadap inflasi, tingkat suku bunga dan operating profit margin terhadap harga saham yang terdaftar di BEI yang dapat digambarkan sebagai berikut:

Gambar 3.1 Desain Penelitian

Inflasi X1

(Gde dan Gusti:2016) H1

Tingkat Suku Bunga

X2 H2

(Umi:2013)

Nilai Tukar Harga Saham

X3 H3 Y

(Bambang:2015) (Dewi dan Susi:2013)

Free Operating Cash

Flow H4

X4 (Eva:2017)

Keterangan:

H1 = X1 Y : Penelitian Gde Aditya dan Ni Gusti dalam article yang berjudul

Pengaruh Inflasi, Nilai Tukar Rupiah, Suku Bunga SBI Pada Indek Harga Saham

Gabungan di BEI tahun 2008 – 2012. Terbit di jurnal Akuntansi Universitas

Udayana3.2 (2013).

H2 = X2 Y : Penelitian Umi Mardiyati dan Ayi Rosalina dalam article yang

berjudul Analisis Pengaruh Nilai Tukar, Tingkat Suku Bunga dan Inflasi