PENGARUH

RETURN ON ASSETS

DAN

LEVERAGE

TERHADAP

PERTUMBUHAN LABA PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Oleh

FANNY PUTRI PRATIWI

NIM 105731108216

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

HALAMAN JUDUL

PENGARUH

RETURN ON ASSETS

DAN

LEVERAGE

TERHADAP

PERTUMBUHAN LABA PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Oleh

FANNY PUTRI PRATIWI

NIM 105731108216

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh

Gelar Sarjana Akuntansi (S.Ak) Pada Jurusan Akuntansi Fakultas

Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

PERSEMBAHAN

Karya ilmiah saya ini kupersembahkan untuk :

1. Ibunda tercinta Nuraeni. K terima kasih atas segala kasih sayang yang

berlimpah dari mulai saya terlahir ke dunia ini hingga saya sampai

saat ini, terimakasih atas segala limpahan doa yang tak berkesudahan

serta terima kasih atas segala pengorbanan yang telah engkau

lakukan selama ini dan untuk saudara-saudaraku, kakak ku Rezky

Fauzan Wa‟ali Is dan Fauziah Nurul Sakinah terima kasih atas segala

doa dan dukungan yang telah kalian haturkan. Kupersembahkan

sebuah tulisan yang ku tuliskan diatas lembaran putih ini yang ku

rangkai dari kata demi kata dan kalimat yang diiringi dengan berjuta

makna kehidupan yang tak lain sebagai ucapan terimakasih yang

sedalam-dalamnya. Dan juga sebagai bentuk warisan dari bapak dan

ibu dalam hal ini bukan bentuk materi tetapi sebuah pendidikan.

2. Bapak dan Ibu dosen, terkhusus kedua pembimbing yang selama ini

tulus dan ikhlas meluangkan waktunya menuntun dan memberi

arahan dalam menyelesaikan karya ini.

3. Para sahabat dan teman-teman yang selalu memberi bantuan dan

semangat beserta dukungan dalam penyelesaian karya ini

.

MOTTO HIDUP

“Kesuksesan adalah buah dari usaha-usaha kecil, yang diulang hari demi

hari”

“Sesungguhnya sesudah kesulitan akan datang kemudahan, maka

apabila kamu telah selesai dari suatu urusan kerjakanlah dengan

iv

sungguh-sungguh urusan yang lain, dan hanya kepada Tuhanmu

hendaknya kamu berharap”.

(Q.S Al-Insyirah : 6-8)

“Sesungguhnya ALLAH tidak mengubah keadaan suatu kaum, kecuali

mereka mengubah keadaan mereka sendiri”

viii

ABSTRAK

Fanny Putri Pratiwi, 2020. “Pengaruh Return On Assets dan Leverage

Terhadap Pertumbuhan Laba pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia“. Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Ismail Badollahi

dan Asriani Hasan.

Penelitian ini bertujuan untuk mengetahui Pengaruh Return On Assets

dan Leverage Terhadap Pertumbuhan Laba pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia. Penelitian ini menggunakan pendekatan

penelitian kuantitatif dengan jenis penelitian eksplanatory. Penelitian ini bertujuan

untuk menguji dan melihat pengaruh ROA dan Leverage terhadap Pertumbuhan

Laba pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.

Penelitian ini menggunakan metode analisis regresi linear berganda. Alat analisis

yang digunakan adalah program SPSS versi 22.

Hasil dari penelitian ini adalah, variabel ROA berpengaruh positif

signifikan terhadap pertumbuhan laba, dan variabel Leverage tidak berpengaruh

terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

ix

ABSTRACT

Fanny Putri Pratiwi, 2020. "The Effect of Return On Assets and Leverage on

Profit Growth in Manufacturing Companies Listed on the Indonesia Stock

Exchange". Thesis Accounting Study Program Faculty of Economics and

Business, Muhammadiyah University of Makassar. Supervised by Ismail

Badollahi and Asriani Hasan.

The purpose of this study is to determine the effect of Return On Assets

and Leverage (Debt To Equity Ratio) on Profit Growth in Manufacturing

Companies Listed on the Indonesia Stock Exchange. This study uses a

quantitative research approach with explanatory research type. This study aims to examine and see the effect of ROA and Leverage on Profit Growth in

Manufacturing Companies Listed on the Indonesia Stock Exchange. This

research uses multiple linear regression analysis method. The analysis tool used is the SPSS version 22 program.

The results of this study are the ROA variable has a significant positive effect on profit growth and the Leverage variable has no effect on profit growth in

manufacturing companies listed on the Indonesia Stock Exchange.

x

KATA PENGANTAR

Assalamu ‘alaikum warahmatullahi wabarakatuh

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Return On Assets dan Leverage Terhadap

Pertumbuhan Laba pada Perusahaan Manufaktur yang Terdaftar diBursa Efek Indonesia”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana pada Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar.

Sholawat serta salam penulis haturkan kepada baginda Rasulullah

Muhammad SAW, kepada keluarga serta sahabat-sahabat beliau yang telah menerbarkan permadani-permadani kebenaran dan memerangi benih-benih kebatilan hingga kita dapat merasakan ketentraman hidup saat ini.

Terima kasih pula kepada kedua orang tua, Ibu Nuraeni. K yang selalu mendoakan penulis dalam setiap langkahnya, yang selalu memberi dukungan, memberi motivasi dan berkorban demi masa depan penulis dan juga kepada

saudara-saudaraku tercinta yang senantiasa mendoakan, membantu dan memberi dorongan kepada penulis selama ini. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang

kehidupan di dunia dan di akhirat.

Dalam penulisan skripsi ini, penulis banyak menemui kesulitan dan hambatan dalam penulisan dan penyusunan, namun berkat do‟a, dukungan

xi

dan bimbingan dari berbagai pihak, maka skripsi ini dapat terselesaikan. Oleh karena itu, dari lubuk hati yang paling dalam mengucapkan terima kasih

kepada :

1. Bapak Prof. Dr. H. Ambo Asse., M.Ag selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE.,MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.,Ak.CA.,CSP selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Ibu Dr. Ismail Badollahi, SE.,M.Si.,Ak.CA.,CSP, selaku pembimbing I yang telah berkenang meluangkan waktunya guna membimbing, dan memberikan arahan serta memberi saran dalam penyusunan skripsi ini. 5. Ibu Asriani Hasan, SE.,M.Sc, selaku pembimbing II yang telah

membimbing, memberikan pengarahan kepada penulis dan memberi petunjuk serta saran sehingga skripsi ini dapat terselesaikan dengan baik. 6. Bapak/Ibu dan asisten Dosen serta yang termasuk dalam ruang lingkup Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan pengajaran serta ilmunya kepada penulis selama masa perkuliahan.

7. Kepada seluruh staf (tata usaha) yang telah memberikan pelayanan yang baik selama ini.

8. Kepada teman-teman seperjuangan Akuntansi 16.B yang telah memberikan begitu banyak sumbangan pemikiran, selalu memotivasi dan nasihat ketika penulis berpikir untuk menyerah.

xii

dan Bisnis Universitas Muhammadiyah Makassar yang juga selalu mendoakan dan memberi dukungan kepada penulis.

10. Kepada adik-adik khususnya dijurusan Akuntansi fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang juga selalu mendoakan dan memberi dukungan kepada penulis.

11. Kepada keluarga yang senantiasa memberikan bantuan selama perkuliahan yang namanya tidak bisa saya sebutkan satu persatu.

12. Kepada kakak Abes, kakak Sri dan Haerul yang senantiasa menyemangati, memberi motivasi dan menegur jika ada kesalahan yang telah penulis lakukan, terima kasih banyak telah menjadi pendengar yang baik.

13. Kepada sahabat-sahabatku sejak bangku SMP hingga SMA, Sisa, Sari, Wahda, Nawirah terima kasih selalu mendengar keluhkesahku selama punyusunan skripsi ini.

14. Para sahabat-sahabatku yang juga berperan penting terutama Adytia Rahman, Arum, Aisyah, Rosyida, Riswandi, dan Zulkifli yang membantu penulis selama ini.

15. Kepada teman-teman Ikatan Mahasiswa Akuntansi Indonesia Simpul Sulawesi Selatan yang senantiasa memberikan dukungan, semangat dan motivasi serta nasehat-nasehat yang sangat membantu penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa kesempurnaan hanya milik Allah SWT dan

kekurangan tidak lepas dari kodrat kita sebagai manusia biasa. Demikian juga

halnya dalam penyusunan skripsi ini, namun penulis berharap kiranya skripsi ini dapat memberikan manfaat baik bagi pembaca maupun penulis.

xiii

Makassar, 28 Oktober 2020

xiv

DAFTAR ISI

SAMPUL

... i

HALAMAN JUDUL

... ii

MOTTO DAN PERSEMBAHAN

... iii

HALAMAN PERSETUJUAN UJIAN SKRIPSI

... v

HALAMAN PENGESAHAN SKRIPSI

... vi

HALAMAN PERNYATAAN KEASLIAN SKRIPSI

... vii

ABSTRAK

... viii

ABSTRACK

...

ix

KATA PENGANTAR

... x

DAFTAR ISI

... xiv

DAFTAR TABEL

... xvi

DAFTAR GAMBAR

... xvii

DAFTAR LAMPIRAN

... xviii

BAB I PENDAHULUAN ...

1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA

... 7

A. Rasio Profitabilitas ... 7

B. Leverage ... 12

C. Pertumbuhan Laba ... 14

D. Penelitian Terdahulu ... 19

E. Kerangka Konsep... 22

F. Hipotesis ... 23

BAB III METODE PENELITIAN

... 36

A. Jenis Penelitian ... 36

xv

C. Populasi Dan Sampel ... 36

D. Definisi Operasional Dan Pengukuran Variabel ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

... 36

A. Gambaran Umum Objek Penelitian ... 36

B. Hasil Penelitian ... 45

C. Analisis dan Interpretasi ... 52

BAB V KESIMPULAN

... 55

A. Kesimpulan ... 55

B. Saran ... 55

DAFTAR PUSTAKA

... 57

xvi

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ... 21

Tabel 3.1 Data Perusahaan Sampel ... 27

Tabel 3.2 Pengukuran Variabel ... 29

Tabel 3.3 Pengambilan Keputusan ada tidaknya autokorelasi ... 33

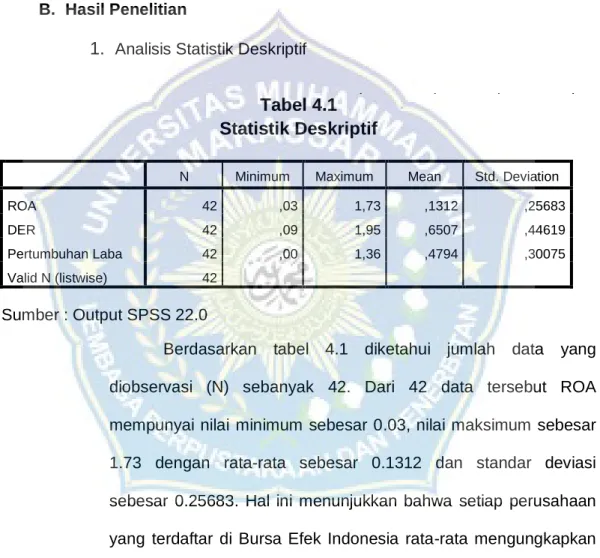

Tabel 4.1 Analisis Statistik Deskriptif ... 45

Tabel 4.2 Hasil Uji Normalitas Data ... 46

Tabel 4.3 Hasil Uji Multikoleniaritas ... 47

Tabel 4.4 Hasil Uji Heteroskedastisitas ... 47

Tabel 4.5 Hasil Uji Auto Kolerasi ... 48

Tabel 4.6 Hasil Uji Koefisien Determinasi ... 49

Tabel 4.7 Hasil Uji t ... 51

Tabel 4.8 Hasil Uji Regresi Linear Berganda ... 52

xvii

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Konsep ... 25 Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia ... 38

xviii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : Data Return On Assets (ROA) ... 60

Lampiran 2 : Data Leverage, Debt To Equity Ratio (DER) ... 64

Lampiran 3 : Data Pertumbuhan Laba ... 68

Lampiran 4 : Analisis Deskriptif ... 73

Lampiran 5 : Uji Normalitas... 73

Lampiran 6 : Uji Heteroskedastisitas ... 74

Lampiran 7 : Uji Multikolinearitas ... 74

Lampiran 8 : Uji Autokorelasi ... 74

Lampiran 9 : Analisis Statistik ... 75

Lampiran 10 : Uji T (Parsial) ... 75

Lampiran 11 : Uji Determinasi ... 75

Lampiran 12 : Surat Balasan ... 76

1 BAB I PENDAHULUAN A. Latar Belakang

Zaman yang modern saat ini, perkembangan di dunia usaha

khususnya di Indonesia sangat kompetitif baik perusahaan penyedia barang maupun jasa. Banyaknya pesaing disetiap perusahaan baik yang lokal

maupun internasional menjadi salah satu faktor perusahaan harus mampu

bertahan, jadi perusahaan harus mampu mengelolah manajemen

perusahaannya dengan baik. Suatu perusahaan dapat dikatakan sukses dan

berhasil apabila mampu menghasilkan laba bagi pemiliknya.

Rasio Profitabilitas adalah rasio keuangan untuk mengukur

kemampuan perusahaan untuk mendapatkan keuntungan atau laba dengan

memanfaatkan sumber daya yang dimiliki seperti aktiva, modal atau

penjualan (Sudana, 2012). Dapat dipastikan bahwa semakin tinggi rasio ini

adalah semakin baik karena laba yang diperoleh semakin besar (Pradani,

2018). Dalam penelitian ini Return On Assets digunakan untuk mengukur

rasio profitabilitas.

Alasan peneliti memilih ROA karena rasio ini menggambarkan

kemampuan sebuah perusahaan untuk menghasilkan dari setiap satu rupiah

asset yang digunakan, dan menilai apakah perusahaan ini efisien dalam

memanfaatkan aktiva yang dimiliki untuk kegiatan ooperasional. Rasio ini

juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan

karena dapat menunjukkan efektifitas manajemen dalam menggunakan

aktivanya untuk memperoleh pendapatan dan laba.

Perusahaan manufaktur merupakan emiten terbesar dari seluruh

emiten terbesar memberikan peluang bagi para investor untuk melakukan investasi. Pengumuman laba merupakan suatu informasi penting dalam

mencerminkan nilai dari sebuah perusahaan bagi para pelaku pasar modal. Penelitian ini akan mengambil objek perusahaan manufaktur pada semua

sektor yang ada.

Laporan keuangan merupakan catatan informasi keuangan dalam

suatu periode akuntansi yang menggambarkan kondisi atau kinerja sebuah

perusahaan. Laporan keuangan sangat penting baik bagi manajemen

perusahaan, investor, maupun pengguna laporan keuangan lainnya. Dengan

laporan keuangan investor dapat mengetahui apakah suatu perusahaan

memiliki kinerja yang baik atau tidak, apabila kinerja perusahaan baik maka

akan menarik minat para investor dalam menginvestasikan uang mereka

untuk mendapatkan laba.

Salah satu cara untuk memprediksi laba yaitu dengan menggunakan

rasio keuangan. Rasio keuangan atau Financial Ratio sangat penting untuk

melakukan analisa terhadap kondisi keuangan perusahaan (Fahmi, 2017).

Bagi pihak manajemen, rasio keuangan digunakan untuk memprediksi laba

di masa yang akan datang sedangkan bagi investor rasio keuangan dapat

membantu untuk mengambil keputusan dalam berinvestasi. Rasio keuangan

yang digunakan untuk mengetahui memprediksi laba perusahaan diantaranya Return On Assets dan Leverage

Pertumbuhan laba adalah perubahan presentasi kenaikan laba yang

diperoleh perusahaan (Sinaga, 2018). Perusahaan yang mengalami pertumbuhan laba secara positif setiap tahunnya dapat menarik minat

3

perusahaan dapat memprediksi prospek perusahaan tersebut di masa depan mengenai kinerja perusahaan (Hartini, 2012). Pertumbuhan laba yang baik

menunjukkan bahwa perusahaan mempunyai keuangan yang baik, yang pada akhirnya akan meningkatkan nilai perusahaan karena besarnya dividen

yang akan dibayar di masa akan datang saat bergantung pada kondisi

perusahaan (Taruh, 2012).

Return On Assets (ROA) merupakan rasio yang menunjukkan

kemampuan perusahaan dalam menghasilkan laba atas aktiva perusahaan.

Return On Assets (ROA) didalam perusahaan digunakan untuk

menunjukkan kemampuan perusahaan menghasilkan laba dengan

menggunakan total asset yang dimiliki (Kasmir, 2016).

Rasio Leverage merupakan rasio yang dapat menilai atau mengukur

kemampuan sebuah perusahaan mengolah asset perusahaan yang dibiayai

oleh hutang. Penggunaan leverage yang terlalu tinggi akan membahayakan

perusahaan (Irham, 2017). Rasio leverage dalam penelitian ini

menggunakan indikator debt to equity ratio, alasan peneliti memilih debt to

equity ratio untuk menghindari pelanggaran perjanjian hutang apabila

mengalami default, dapat dilihat dari kemampuan perusahaan untuk

melunasi utangnya dengan menggunakan asset yang dimiliki.

Dari beberapa peneliti terdahulu mengungkapkan bahwa penelitian

yang dilakukan oleh (Sinaga,2018) menunjukkan bahwa return on assets

berpengaruh positif tetapi tidak signifikan terhadap pertumbuhan laba.

Menurut (Novisheila, 2016) menunjukkan return on assets tidak berpengaruh terhadap pertumbuhan laba. (Bionda & Mahdar, 2017) menyatakan bahwa

return on assets berpengaruh positif dan signifikan terhadap pertumbuhan laba.

Menurut (Safitri & Mukaram, 2018) menyimpulkan bahwa secara parsial ROA mempunyai pengaruh negative dan signifikan terhadap

pertumbuhan laba. Menurut (Azizi, 2015) menyimpulkan bahwa secara

parsial ROA menunjukkan pengaruh signifikan positif terhadap pertumbuhan

laba. Menurut (Rahayu & Sitohang, 2019) menyimpulkan bahwa leverage

berpengaruh positif dan tidak signifikan terhadap pertumbuhan laba. Menurut

(Rochmah, 2018) menyimpulkan bahwa debt to equity ratio tidak

berpengaruh terhadap pertumbuhan laba. (Anisa, 2019) hasil penelitian yang

dilakukan menunjukkan bahwa debt to equity ratio berpengaruh negative dan

tidak signifikan terhadap pertumbuhan laba.

Dari beberapa penelitian diatas terdapat perbedaan yang dipengaruhi

oleh variabel, objek penelitian dan tahun pengamatan yang digunakan oleh

masing-masing peneliti diatas. Tidak adanya konsistensi hasil penelitian

diatas sehingga melatarbelakangi penulis melakukan penelitian kembali.

Alasan peneliti memilih Bursa Efek Indonesia karena pertama,

banyak perusahaan yang terdaftar diberbagai sektor pada situs resmi BEI

dan data pada laporan keuangan dan informasi yang dibutuhkan lebih efektif

untuk dapat diakses melalui situs resmi Bursa Efek Indonesia kapan pun dan

dimana pun dibandingkan dengan data primer atau data yang diambil secara

langsung pada perusahaan.

Kedua, pada Bursa Efek Indonesia juga kita menemukan banyak perusahaan, sehingga ketika kita melakukan penelitian hasilnya lebih akurat

5

Perusahaan manufaktur merupakan perusahaan yang mengelola bahan baku menjadi barang setengah jadi ataupun barang jadi. Alasan memilih

perusahaan manufaktur sebagai objek penelitian karena perusahaaan manufaktur merupakan perusahaan yang memiliki skala yang besar dan

memiliki laporan keungan yang lengkap dari perusahaan yang lain.

Untuk mengetahui sejauh mana pengaruh profitabilitas terhadap

pertumbuhan laba perusahaan, maka penulis tertarik untuk melakukan

penelitian yang berjudul "Pengaruh Return On Assets dan Return On Equity

terhadap Pertumbuhan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan

permasalahan sebagai berikut:

1. Apakah Return On Assets (ROA) berpengaruh terhadap pertumbuhan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

2. Apakah Leverage berpengaruh terhadap pertumbuhan laba pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh Return on Assets (ROA) terhadap

pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Leverage terhadap pertumbuhan laba

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Manfaat Teoritis

a. Untuk melatih dan mengembangkan kemampuan dalam bidang

penelitian, serta menambah wawasan dan pengetahuan penulis

tentang Return On Assets (ROA), Leverage dan pertumbuhan

laba.

b. Penelitian ini diharapkan dapat berguna sebagai bahan

pembanding dan masukan dalam mengadakan penelitian lebih

lanjut di bidang akuntansi terutama mengenai pengaruh Return

On Assets (ROA) dan Leverage terhadap pertumbuhan laba.

2. Manfaat Praktis

a. Penelitian ini diharapkan memberikan informasi kepada

perusahaan bahwa Return On Assets (ROA) dan Leverage perlu

diperhatikan untuk mengetahui pertumbuhan laba perusahaan di

Bursa Efek Indonesia.

b. Dengan adanya penelitian ini diharapkan dapat memberikan tambahan informasi akan pentingnya Return On Assets (ROA)

dan Leverage sebagai bahan untuk menilai kinerja perusahaan

dan dapat melihat pertumbuhan laba yang dialami perusahaan

7 BAB II

TINJAUAN PUSTAKA A. Rasio Profitabilitas

1. Pengertian Rasio Profitabilitas

Tujuan akhir yang ingin dicapai suatu perusahaan yaitu memperoleh laba atau keuntungan yang maksimal. Untuk mengukur

tingkat keuntungan suatu perusahaan, digunakan rasio profitabilitas atau

rasio rentabilitas.

Menurut (Kasmir, 2015) rasio profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan untuk mencari keuntungan atau laba

dalam satu periode tertentu.

Menurut (Hanafi, 2012) profitabilitas adalah rasio untuk mengukur

kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat

penjualan, asset, dan modal saham tertentu.

Menurut (Sudana, 2012) profitabilitas adalah rasio untuk

mengukur kemampuan perusahaan untuk mendapatkan keuntungan

dengan memanfaatkan sumber daya yang dimiliki perusahaan seperti

aktiva, modal atau penjualan perusahaan.

Menurut Van Horne da Wachowicz (2015), rasio profitabilitas

adalah rasio yang menghubungkan laba dari penjualan dan investasi.

Dari rasio ini investor dan para pemakai laporan keuangan dapat

mengetahui bagaimana tingkat profitabilitas suatu perusahaan.

Berdasarkan pendapat para ahli diatas, dapat ditarik kesimpulan

bahwa rasio profitabilitas adalah rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba.

2. Tujuan dan Manfaat Rasio Profitabilitas

Bagi pihak luar perusahaan dan pihak-pihak yang memiliki

kepentingan dengan suatu perusahaan. Adapun tujuan penggunaan profitabilitas untuk perusahaan atau pihak luar (Kasmir, 2015):

a. Menghitung atau mengukur keuntungan yang diperoleh

perusahaan untuk satu periode tertentu.

b. Menilai posisi laba perusahaan di tahun sebelumnya dan tahun

saat ini.

c. Menghitung pertumbuhan laba dari waktu ke waktu.

d. Menilai jumlah laba bersih sesudah pajak dengan modal.

e. Mengukur produktivitas seluruh modal perusahaan yang

digunakan baik berupa modal pinjaman maupun modal sendiri.

Manfaat yang dapat diperoleh terutama dari pihak luar yang

memiliki kepentingan dengan perusahaan. Adapun manfaat

profitabilitas untuk perusahaan dan pihak luar (Kasmir, 2015):

a. Mengetahui posisi laba perusahaan sebelum dibandingkan

dengan tahun sekarang.

b. Mengetahui pertumbuhan laba dari tahun ke tahun.

c. Menginformasikan jumlah laba bersih perusahaan setelah

dipotong pajak.

d. Mengetahui produktivitas semua dana milik perusahaan yang

9

3. Jenis-jenis Rasio Profitabilitas

Perusahaan dan pemakai laporan keuangan lainnya dapat

menggunakan rasio profitabilitas secara keseluruhan atau hanya sebagian dari jenis profitabilitas yang ada. Adapun jenis-jenis rasio

profitabilitas yang banyak digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba:

a. Return On Assets (ROA)

Return On Assets (ROA) merupakan rasio yang digunakan

untuk menunjukkan kemampuan perusahaan untuk menghasilkan

laba dari aktiva yang digunakan. Semakin tinggi Return On Asset

(ROA) berarti perusahaan semakin mampu memanfaatkan asset

dengan baik untuk memperoleh keuntungannya (Sugiyono, 2009).

b. Return On Equity (ROE)

Return On Equity (ROE) merupakan rasio yang digunakan

untuk menghitung kemampuan perusahaan dalam memperoleh

laba yang tersedia bagi pemegang saham. Semakin tinggi tingkat

pengembalian atas ekuitas berarti semakin tinggi pula jumlah laba

bersih yang dihasilkan dari setiap rupiah dana yang tertanam

dalam ekuitas (Sinaga, 2018).

c. Gross Profit Margin (GPM)

Gross Profit Margin merupakan perbandingan antara laba

kotor dengan penjualan. Bagi perusahaan dagang dan manufaktur, angka rasio Gross Profit Margin yang rendah

menandakan bahwa perusahaan tersebut rawan terhadap perubahan harga, baik harga jual maupun harga pokok (Sinaga,

2018).

d. Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah ukuran keuntungan yang

membandingkan antara laba sesudah bunga dan pajak

dibandingkan dengan penjualan (Kasmir, 2008). Semakin tinggi

Net Profit Margin maka semakin tinggi pula laba bersih yang

dihasilkan dari penjualan bersih (Sinaga, 2018).

4. Return On Assets(ROA)

a. Pengertian Return On Assets (ROA)

Return On Assets (ROA) rasio ini mengukur kemampuan

perusahaan menghasilkan laba bersih berdasarkan tingkat asset

tertentu (Hanafi dan Halim, 2016)

Return On Assets (ROA) merupakan pengukuran

kemampuan perusahaan secara keseluruhan dalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia

dalam perusahaan (Syamsuddin, 2002).

Return On Equity (ROA) merupakan rasio yang

menunjukkan berapa besar laba bersih yang diperoleh

perusahaan bila diukur dari nilai aktiva (Harahap, 2015).

Return On Assets (ROA) digunakan untuk mengukur

kemampuan manajemen dalam memperoleh profitabilitas dan manajerial efisiensi secara keseluruhan (Kasmir, 2012).

11

Berdasarkan pengertian diatas dapat disimpulkan bahwa ROA merupakan rasio yang digunakan untuk mengukur seberapa

besar laba yang didapatkan dari aset yang dimiliki perusahaan. b. Faktor-faktor yang Mempengaruhi Return On Assets (ROA)

Return On Assets (ROA) dipengaruhi oleh dua faktor

(Munawir, 2019):

1) Turn Over dari Operating Assets yaitu tingkat perputaran

aktiva yang digunakan untuk operasi.

2) Profit Margin yaitu besarnya keuntungan operasi yang

dinyatakan dalam persentase dan jumlah penjualan bersih.

Profit Margin ini mengukur tingkat keuntungan yang dapat

dicapai oleh perusahaan dihubungkan dengan penjualan.

c. Pengukuran Return On Assets (ROA)

“Secara matematis Return On Assets (ROA) dapat

dihitung dengan menggunakan rumus” (Sudana, 2011) :

Return On Assets

Return On Assets dapat dijadikan sebagai indikator untuk

mengetahui seberapa mampu perusahaan memperoleh laba yang

optimal dilihat dari posisi aktivanya. Perubahan Return On Assets

menunjukkan perubahan kemampuan manajemen dalam

menghasilkan laba dengan memanfaatkan aktiva. Semakin besar

nilai ROA, menunjukkan bahwa perusahaan semakin baik pula,

mencerminkan pengembalian perusahaan dari seluruh aktiva yang diberikan pada perusahaan.

B. Leverage

1. Pengertian Rasio Leverage

Rasio Leverage adalah rasio yang digunakan untuk menunjukkan

sejauh mana perusahaan dibiayai oleh utang. Rasio ini

membandingkan keseluruhan beban perusahaan terhadap asset

ataupun ekuitas nya. Rasio leverage juga sering disebut dengan rasio

solvabilitas. Pengertian lain dari rasio leverage adalah suatu rasio

keuangan yang mengukur kemampuan perusahaan untuk memenuhi

kewajiban jangka panjangnya.

3. Tujuan Rasio Leverage

Ada beberapa tujuan perusahaan dengan menggunakan rasio

leverage (Kasmir, 2011)

a. Untuk menggambarkan posisi perusahaan terhadap kewajiban

kepada pihak kreditor.

b. Untuk menilai kemampuan dari perusahaan dalam membayar

semua kewajiban tetapnya termasuk dengan bunganya.

c. Untuk mengetahui nilai aktiva, khususnya aktiva tetap terhadap

modal, apakah sudah seimbang atau belum seimbang.

d. Untuk melakukan penilaian seberapa besar kah aktiva perusahaan

dibiayai oleh hutang.

e. Untuk melakukan penilaian seberapa besar kah pengaruh dari hutang terhadap pengelolaan aktiva atau asset perusahaan.

13

f. Untuk melakukan penilaian atau pengukuran seberapa bagian dari masing-masing rupiah modal sendiri yang dijadikan sebagai

jaminan hutang jangka panjang.

g. Untuk melakukan penilaian seberapa besar dana pinjaman yang

akan ditagih atau jatuh tempo terhadap modal yang dimiliki oleh

perusahaan.

4. Jenis-jenisRasio Leverage

Terdapat beberapa jenis rasio solvabilitas atau rasio leverage, yaitu

sebagai berikut:

a. Debt To Assets Ratio (DAR)

DAR adalah rasio yang digunakan untuk melihat perbandingan

antara jumlah kewajiban dengan jumlah aktiva.

b. Debt To Equity Ratio (DER)

DER adalah rasio yang digunakan perusahaan untuk mengukur

perbandingan antara jumlah hutang dengan jumlah ekuitas.

c. Long Ter Debt To Equity Ratio (LTDER)

LTDER adalah rasio yang menilai perbandingan antara kewajiban

jangka panjang dengan modal atau ekuitas.

d. Times Interest Earned Ratio (TIER)

TIER adalah rasio yang digunakan oleh perusahaan untuk

mengukur kemampuan suatu perusahaan untuk membayar beban

bunga dari kewajibannya.

e. Fixed Charge Coverage Ratio

Fixed charge coverage adalah rasio yang menyerupai rasio time

perusahaan mendapatkan hutang jangka panjang atau menyewa suatu aktiva berdasarkan kontak sewa atau lease contract.

5. Debt To Equity Ratio (DER)

a. Pengertian Debt To Equity Ratio (DER)

DER adalah salah satu bagian dari rasio leverage atau

yang biasa disebut dengan rasio solvabilitas yang digunakan

untuk mengukur atau menilai tingkat hutang terhadap modal.

Semakin tinggi hasil dari rasio ini berarti semakin tinggi

penggunaan hutang sebagai sumber pendanaan perusahaan

(Subramayam, 2014). Selain itu, semakin tinggi hasilnya maka

menunjukkan tidak adanya efisiensi dari perusahaan dalam

memanfaatkan modal sendiri untuk menjamin seluruh hutang

perusahaan (Anggraeni, 2017).

b. Pengukuran Debt To Equity Ratio (DER)

Debt To Equity Ratio merupakan rasio yang menunjukkan perbandingan antara total hutang sebuah perusahaan dengan total modal, semakin kecil rasio ini semakin baik (Harahap, 2013). Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

C. Pertumbuhan Laba

1. Pengertian Pertumbuhan Laba

Pertumbuhan laba adalah rasio yang menunjukkan kemampuan

perusahaan meningkatkan laba bersih periode tertentu dengan periode sebelumnya (Harahap, 2011). Pertumbuhan laba merupakan

15

selisih laba bersih periode tertentu dengan periode sebelumnya dibagi dengan laba bersih periode sebelumnya.

Pertumbuhan laba merupakan kenaikan atau penurunan laba pertahun yang dinyatakan dalam persentase (Angkoso, 2006).

Pertumbuhan laba adalah perubahan persentase kenaikan laba

yang diperoleh perusahaan (Daulay, 2016). Pertumbuhan laba

merupakan selisih laba bersih periode tertentu dengan periode

sebelumnya dibagi dengan laba bersih periode sebelumnya

(Zaptatica, 2019). Pertumbuhan laba yang baik, menunjukkan bahwa

perusahaan mempunyai manajemen yang baik.

Pertumbuhan laba adalah salah satu informasi yang dibutuhkan

para investor untuk melihat seberapa jauh kinerja perusahaan

sehingga dapat memperkirakan seberapa besar laba atau keuntungan

yang akan didapatkan oleh perusahaan maupun investor selaku pihak

yang menanamkan saham di perusahaan, dikarenakan apabila laba

yang didapatkan oleh perusahaan terus meningkat maka

kemungkinan besar tingkat investor dalam memberikan modal dalam

bentuk investasi kepada perusahaan (Gautama et al., 2016).

2. Jenis-jenis Laba

Salah satu tujuan dari sebuah perusahaan yaitu memperoleh laba

yang besar, karena laba merupakan ukuran efisiensi suatu

perusahaan. Adapun jenis-jenis laba menurut (Kasmir, 2011) yaitu: a. Laba Kotor (Gross Profit) adalah laba yang diperoleh sebelum

dikurangi biaya-biaya yang menjadi beban perusahaan. Artinya

b. Laba Bersih (Net Profit) adalah laba yang telah dikurangi

biaya-biaya yang merupakan beban perusahaan dalam suatu periode

tertentu termasuk pajak. 3. Karakteristik Laba

Ada beberapa karakteristik yang dimiliki laba (Chairi dan Ghozali,

2003):

a. Laba didasarkan pada transaksi yang benar-benar terjadi.

b. Laba didasarkan pada postulat periodisasi, artinya merupakan

prestasi perusahaan pada periode tertentu.

c. Laba didasarkan pada prinsip pendapatan yang memerlukan

pemahaman khusus tentang definisi, pengukuran dan pengakuan

pendapatan.

d. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya

historis yang dikeluarkan perusahaan untuk mendapatkan

pendapatan tertentu.

e. Laba didasarkan pada prinsip penandingan (matching) antara

pendapatan dan biaya yang relevan dan berkaitan dengan

pendapatan tersebut.

4. Faktor-faktor yang Mempengaruhi Pertumbuhan Laba

Menurut (Hanafi dan Halim, 2013) menyatakan bahwa

pertumbuhan laba dipengaruhi oleh beberapa faktor, antara lain:

a. Besarnya Perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

17

b. Umur Perusahaan

Perusahaan baru berdiri kurang memiliki pengalaman

dalam meningkatkan laba, sehingga ketepatan nya masih rendah. c. Tingkat Leverage

Bila perusahaan memiliki tingkat liabilitas yang tinggi,

maka manajer cenderung memanipulasi laba sehingga dapat

mengurangi ketepatan pertumbuhan laba.

d. Tingkat Penjualan

Tingkat penjualan masa lalu yang tinggi, semakin tinggi

tingkat penjualan di masa yang akan datang sehingga

pertumbuhan laba semakin tinggi.

e. Perubahan Laba Masa Lalu

Semakin besar perubahan laba masa lalu, semakin tidak

pasti laba yang akan diperoleh di masa mendatang.

5. Pengukuran Pertumbuhan Laba

Salah satu tujuan perusahaan yaitu mendapatkan laba yang

maksimal. Laba yang tinggi akan membuat calon investor untuk

menginvestasikan hartanya pada perusahaan yang mengalami

pertumbuhan laba tiap tahunnya.

Pertumbuhan laba dirumuskan sebagai berikut (Harahap, 2016):

Pertumbuhan Laba

Keterangan:

Laba bersih tahun t = Laba bersih tahun berjalan

6. Analisis Pertumbuhan Laba

Ada dua macam analisis untuk pertumbuhan laba yaitu (Anagora

dan Piji, 2013):

a. Analisis Fundamental

Analisis fundamental merupakan analisis yang

berhubungan dengan kondisi keuangan perusahaan. Dengan

analisis fundamental diharapkan calon investor akan mengetahui

bagaimana operasional dari perusahaan yang nantinya menjadi

milik investor, apakah sehat atau tidak, apakah menguntungkan

atau tidak dan sebagainya. Hal ini penting karena nantinya akan

berhubungan dengan hasil yang akan diperoleh dari investasi dan

risiko yang harus ditanggung.

b. Analisis Tehnikal

Analisis tehnikal sering digunakan oleh investor dan

biasanya data atau catatan pasar yang digunakan berupa grafik.

Analisis ini berupaya untuk memprediksikan pertumbuhan laba di

masa yang akan datang dengan mengamati perubahan laba di

masa yang akan datang dengan mengamati perubahan laba di

masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan

posisi keuangan perusahaan.

7. Hubungan antara Return On Assets dan Leverage terhadap

Pertumbuhan Laba

a. Hubungan antara Return On Asset terhadap Pertumbuhan Laba

Return On Assets merupakan rasio untuk mengukur

19

pemegang saham. Nilai Return On Assets yang tinggi

menunjukkan efisiensi manajemen asset (Mahmud dan Halim,

2010). Return On Assets untuk mengukur kemampuan

perusahaan atas keseluruhan dana yang ditanamkan dalam

aktivitas operasi perusahaan dengan tujuan untuk menghasilkan

laba dengan memanfaatkan aktiva yang dimilikinya (Febriono,

2016). Semakin tinggi nilai Return On Assets menunjukkan bahwa

pertumbuhan laba perusahaan semakin baik.

b. Hubungan antara Leverage terhadap Pertumbuhan Laba

Leverage digunakan untuk mengukur seberapa jauh asset

perusahaan dibiayai dengan hutang, baik hutang jangka pendek

maupun hutang jangka panjang (Surya et al., 2020). Perusahaan

yang memiliki leverage yang tinggi mungkin tidak dapat menarik

tambahan modal dengan pinjaman dari pihak lain (Bambang,

2014).

D. Penelitian Terdahulu

Penelitian ini mengacu pada beberapa penelitian terdahulu yang

Tabel 2.1 Peneliti Terdahulu No Nama Peneliti Judul Penelitian Metode Penelitian Hasil Penelitian 1 Novita Rizki (2019) Pengaruh Rasio Likuiditas dan Rasio Leverage terhadap Tingkat Pertumbuhan Laba pada Perusahaan Agribisnis dan Perkebunan yang Terdaftar di Bursa Efek Indonesia Metode asosiatif kausal pendekata n kuantitatif

Debt to equity ratio berpengaruh signifikan terhadap pertumbuhan laba. 2 Diah Nur Anisa (2019) Analisis Pengaruh ROA, Leverage dan Pembiayaan Murabahah Terhadap Pertumbuhan Laba dengan Ukuran Bank Sebagai Variabel Moderating pada Bank Umum Syariah periode 2014-2018 Metode kuantitatif

Debt to equity ratio berpengaruh negative dan tidak signifikan terhadap pertumbuhan laba

21 3 Azeria Ra Bionda dan Nera Marinda Mahdar (2017) Pengaruh Gross Profit Margin, Net Profit Margin, Return On Assets, dan Return On Equity terhadap Pertumbuhan Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia Metode analisis data yang digunakan yaitu metode kuantitatif, dengan pengujian asumsi klasik, dan pengujian hipotesis serta analisis statistik yaitu analisis linear berganda

Secara parsial Return On Assets berpengaruh positif dan signifikan terhadap pertumbuhan laba. 4 Margareth Fransisca Sinaga (2018) Pengaruh Return On Assets dan Return On Equity terhadap Pertumbuhan Laba pada Perusahaan Pertambangan Batu Bara di Bursa Efek Indonesia Tahun 2012-2016 Metode asosiatif kausal Return On Assets berpengaruh positif tetapi tidak signifikan terhadap pertumbuhan laba.

5 Nadia Resi Novishela (2016) Analisis Rasio Profitabilitas terhadap Pertumbuhan Laba pada Perusahaan Automotive and Allied products yang terdaftar di BEI tahun 2011-2014

Secara parsial Return On Assets tidak berpengaruh terhadap pertumbuhan laba, 6 Arofat Ainur Rochmah (2018) Pengaruh Rasio Leverage, Likuiditas dan Aktivitas Terhadap Pertumbuhan Laba dengan Ukuran Perusahaan Sebagai Variabel Moderasi Metode kuantitatif

Debt to equity ratio tidak berpengaruh terhadap pertumbuhan laba pada perusahaan property

dan real estate periode 2012-2016

23 7 Pika Dwi Rahayu dan Sonang Sitohang (2019) Pengaruh Profitabilitas, Leverage, Likuiditas dan Ukuran Perusahaan Terhadap Pertumbuhan Laba Metode kausal komparatif

Secara parsial Debt to equity ratio berpengaruh positif dan tidak

signifikan terhadap pertumbuhan laba 8 Anggi Maharani dan Mukaram (2018) Pengaruh ROA, ROE, dan NPM Terhadap Pertumbuhan Laba Pada Perusahaan Sektor Industri Barang Konsumsi Yang Tedaftar di Bursa Efek Indonesia

Secara parsial ROA mempunyai pengaruh negative dan signifikan terhadap pertumbuhan laba.

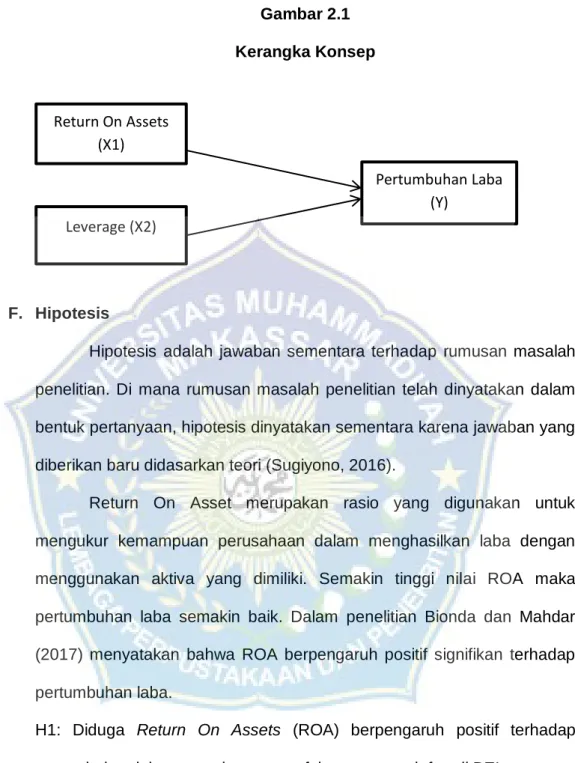

E. Kerangka Konsep

Penelitian ini mengkaji pengaruh Return On Assets (X1) dan

Leverage (X2) terhadap Pertumbuhan Laba (Y). Berdasarkan penjelasan

Gambar 2.1 Kerangka Konsep

F. Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah

penelitian. Di mana rumusan masalah penelitian telah dinyatakan dalam

bentuk pertanyaan, hipotesis dinyatakan sementara karena jawaban yang

diberikan baru didasarkan teori (Sugiyono, 2016).

Return On Asset merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan aktiva yang dimiliki. Semakin tinggi nilai ROA maka

pertumbuhan laba semakin baik. Dalam penelitian Bionda dan Mahdar

(2017) menyatakan bahwa ROA berpengaruh positif signifikan terhadap

pertumbuhan laba.

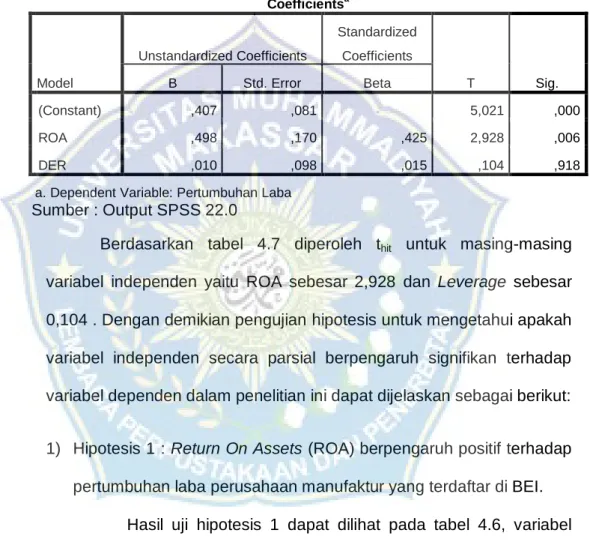

H1: Diduga Return On Assets (ROA) berpengaruh positif terhadap

pertumbuhan laba perusahaan manufaktur yang terdaftar di BEI.

Leverage merupakan rasio yang digunakan untuk melihat

kemampuan perusahaan untuk memenuhi kewajibannya baik jangka

pendek maupun jangka panjang. Semakin tinggi leverage akan menunjukkan semakin besar kewajiban yang harus dipenuhi perusahaan,

sebaliknya semakin redan leverage akan menunjukkan semakin kecil

Return On Assets (X1)

Leverage (X2)

Pertumbuhan Laba (Y)

25

kewajiban yang diharus dipenuhi dan perusahaan juga mampu memenuhi kebutuhan pendanaan perusahaan dengan menggunakan modal sendiri.

Tingginya kewajiban yang harus dibayarkan akan mengurangi laba yang didapatkan perusahaan. Dalam penelitian Anisah (2019) menyatakan

bahwa DER berpengaruh negative terhadap pertumbuhan laba.

H2: Diduga leverage berpengaruh negative terhadap pertumbuhan laba

25

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif dengan jenis

penelitian eksplanatory. Metode penelitian kuantitatif adalah cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generasilasi (Sugiyono, 2016).

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Galeri Investasi Bursa Efek Indonesia di

Universitas Muhammadiyah Makassar, Jalan Sultan Alauddin No. 259,

Kelurahan Gunung Sari, Kecamatan Rappocini, Kota Makassar. Untuk

memperoleh data dan informasi yang berhubungan dengan masalah yang

diteliti, maka data tersebut dapat di akses melalui situs www.idx.co.id.

2. Waktu Penelitian

Waktu yang digunakan dalam penelitian ini selama kurang lebih

dua bulan terhitung dari bulan Agustus tahun 2020 sampai bulan Oktober

tahun 2020.

C. Populasi dan Sampel

1. Populasi

Populasi diartikan sebagai wilayah generalisasi yang terdiri atas

objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

26

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019

dengan jumlah populasi sebanyak 187 perusahaan pada semua sektor, akan tetapi dalam penelitian ini tidak semua populasi akan menjadi objek

penelitian.

2. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2014). Metode penentuan sampel yang

digunakan dalam penelitian ini adalah purposive sampling. Di mana,

peneliti memilih sampel yang memenuhi kriteria tertentu sesuai dengan

tujuan penelitian. Adapun kriteria pengambilan sampel penelitian yaitu

sebagai berikut:

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2017-2019.

b. Perusahaan manufaktur yang tidak menerbitkan laporan keuangan

yang telah di audit secara berturut-turut selama periode 2017-2019.

c. Perusahaan manufaktur yang tidak menerbitkan laporan keuangannya

dalam mata uang rupiah selama periode 2017-2109.

d. Perusahaan manufaktur yang tidak mengalami kenaikan laba selama

periode 2017-2019.

e. Laporan memiliki informasi yang dibutuhkan mengenai data yang

berhubungan dengan variabel yang diteliti.

Dari total perusahaan yang terdaftar di BEI salama tahun 2017-2019, perusahaan memenuhi kriteria yang telah ditentukan untuk dijadikan

Tabel 3. 1 Sampel Penelitian

No.

Kriteria Sampel

Jumlah

Perusahaan

1

Perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2017-2019.

187

2

Perusahaan manufaktur yang tidak menerbitkan

laporan keuangan yang telah di audit secara

berturut-turut selama periode 2017-2019.

(83)

3

Perusahaan manufaktur yang tidak menerbitkan

laporan keuangannya dalam mata uang rupiah

selama periode 2017-2109.

(29)

4

Perusahaan manufaktur yang tidak mengalami

kenaikan laba selama periode 2017-2019. (61)

5

Laporan memiliki informasi yang dibutuhkan

mengenai data yang berhubungan dengan variabel

yang diteliti.

(0)

Jumlah sampel yang diteliti

14Jumlah observasi (3x14)

42 Sumber: Data diolah 2020D. Definisi Operasional Variabel dan Pengukuran

28

Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya (Sugiyono, 2014). Variabel yang digunakan dalam penelitian ini adalah

variable independent (bebas) dan variable dependent (terikat).

a. Variabel Bebas (Independent Variable)

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

terikat (Sugiyono, 2011).

Variabel bebas dalam penelitian ini yaitu:

1) Return On Assets merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam

memanfaatkan aktivanya dalam memperoleh laba.

2) Debt To Equity Ratio merupakan rasio yang digunakan untuk mengukur perbandingan antara jumlah hutang dan

jumlah ekuitas.

b. Variabel Terikat (Dependent Variable)

Variabel terikat merupakan variabel yang dipengaruhi atau

menjadi akibat, karena adanya variabel bebas (Sugiyono, 2011).

Variabel terikat yang digunakan dalam penelitian ini yaitu pertumbuhan laba.

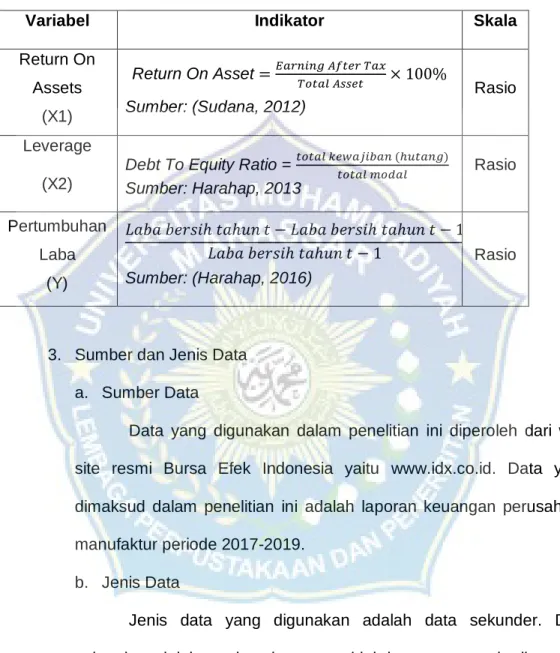

2. Pengukuran Variabel

Tabel 3.2 Pengukuran Variabel

Variabel Indikator Skala

Return On Assets (X1) Return On Asset Sumber: (Sudana, 2012) Rasio Leverage (X2)

Debt To Equity Ratio =

Sumber: Harahap, 2013 Rasio Pertumbuhan Laba (Y) Sumber: (Harahap, 2016) Rasio

3. Sumber dan Jenis Data

a. Sumber Data

Data yang digunakan dalam penelitian ini diperoleh dari web

site resmi Bursa Efek Indonesia yaitu www.idx.co.id. Data yang

dimaksud dalam penelitian ini adalah laporan keuangan perusahaan

manufaktur periode 2017-2019.

b. Jenis Data

Jenis data yang digunakan adalah data sekunder. Data

sekunder adalah sumber data yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau dokumen

(Sugiyono, 2013). Penelitian ini dilakukan dengan mengambil data

30

diperoleh dari web site resmi Bursa Efek Indonesia yaitu www.idx.co.id.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan untuk memperoleh

data dan informasi sehubungan dengan penelitian ini yaitu metode

dokumentasi. Dokumentasi dilakukan dengan cara mengumpulkan data

sekunder berupa laporan keuangan perusahaan yang diperoleh melalui

web site resmi Bursa Efek Indonesia di www.idx.co.id.

5. Teknik Analisis Data

Teknik analisis data adalah suatu alat yang digunakan untuk

menjawab permasalahan dan hipotesis yang diajukan. Adapun teknik

analisis data yang digunakan dalam penelitian ini yaitu:

1. Uji Asumsi Klasik

Uji asumsi klasik terdiri dari uji normalitas, uji multikolinieritas,

dan uji autokolerasi.

a. Uji Normalitas

Uji normalitas bertujuan untuk menentukan apakah variabel

independen dan variabel dependen berdistribusi normal atau

tidak. Model regresi yang baik adalah distribusi normal atau

mendekati normal. Untuk melihat normalitas data digunakan pendekatan grafik yaitu Normality Probability Plot.

Deteksi normalitas dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik. Dasar pengambilan keputusannya (Sinaga, 2018) yaitu:

1) Jika menyebar di sekitar garis diagonal dan mendekati arah garis diagonal, maka model regresi memenuhi asumsi

normalitas.

2) Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas.

b. Uji Multikoliniearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya kolerasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

kolerasi di antara variabel independen (Ghozali, 2013).

Pengujian ada tidaknya gejala multikolinearitas dapat dilakukan

dengan cara:

1) Dilihat dari nilai VIF (Variance Inflation Factor). Jika nilai

maka tidak terjadi multikolinearitas.

2) Dilihat dari nilai tolerance. Jika maka tidak terjadi multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan yang lain. Model regresi yang baik adalah tidak

terjadi heteroskedastisitas.

Model regresi yang baik seharusnya tidak terjadi heterokosdisitas.

32

1) Jika nilai signifikansi lebih besar dari 0,05, kesimpulannya adalah tidak terjadi heterokosdisitas.

2) Jika nilai signifikansi lebih kecil dari 0,05, kesimpulannya adalah terjadi heterokosdisitas.

Uji Heteroskedastisitas dengan Uji Glejser bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain

d. Uji Autokolerasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pengganggu pada periode t-1

(periode sebelumnya). Masalah autokorelasi disebabkan oleh

residual (kesalahan pengganggu) tidak bebas dari observasi ke

observasi lainnya. Model regresi yang baik adalah regresi yang

bebas dari autokorelasi. Pengujian autokorelasi dalam penelitian

ini menggunakan model Durbin Watson (DW-test). Menurut Durbin

Watson, ketentuan atau dasar pengambilan keputusan sebagai

berikut:

H0: Tidak ada autokorelasi (r = 0) H1: Ada autokorelasi (r≠ 0)

Tabel 3.3

Pengambilan keputusan ada atau tidaknya autokorelasi

Hipotesis Nol Keterangan Jika

Deteksi autokorelasi

positif

Terdapat autokorelasi positif d < dl

Tidak terdapat autokorelasi

positif

d > du

Pengujian tidak meyakinkan

atau tidak dapat disimpulkan

dl < d < du

Deteksi autokorelasi

negative

Terdapat autokorelasi negatif (4 – d) < dl

Tidak terdapat autokorelasi

negatif

(4 – d) > du

Pengujian tidak meyakinkan

atau tidak dapat disimpulkan

dl < (4 – d) < du

2. Uji Regresi Linear Berganda

Metode regresi linear berganda (multiple linear regression

method) digunakan untuk mengetahui pengaruh satu atau lebih variabel bebas (independen) terhadap satu variabel terikat

(dependen). Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh Return On Assets dan

Leverage terhadap pertumbuhan laba pada perusahaan manufaktur

34

Persamaan regresi berganda dalam penelitian ini dapat dijelaskan sebagai berikut: Keterangan: : Pertumbuhan Laba : Konstanta : Return On Assets : Leverage

: Koefisien regresi, merupakan besarnya perubahan variabel terikat akibat perubahan tiap-tiap unit variabel bebas.

: Error

3. Uji Hipotesis

a. Uji Koefisien Determinasi

Pengujian koefisien determinasi digunakan untuk mengukur proporsi atau persentase kemampuan model dalam menerangkan variabel terikat. Koefisien determinasi berkisar antara nol sampai satu

Jika semakin besar (mendekati satu), maka dapat dikatakan pengaruh variabel bebas adalah besar terhadap variabel terikat Y. Hal ini berarti model yang digunakan semakin kuat

untuk menerangkan variabel bebas terhadap variabel terikat, begitu

pun sebaliknya.

b. Uji Signifikansi Parsial

Uji t digunakan untuk menunjukkan seberapa jauh pengaruh

variabel bebas secara individual dalam menerangkan variasi variabel

1) Menentukan hipotesis nol dan hipotesis alternatif , yaitu:

, berarti tidak ada pengaruh Return On Assets dan Leverage secara parsial terhadap pertumbuhan laba.

, berarti ada Return On Assets dan Leverage

secara parsial terhadap pertumbuhan laba.

2) Menentukan besarnya tingkat signifikansi yaitu sebesar 5% 3) Kriteria pengujian

a) Jika signifikan maka diterima dan ditolak yang berarti variabel bebas secara parsial tidak signifikan

berpengaruh terhadap variabel terikat.

b) Jika signifikan maka ditolak dan diterima yang berarti variabel bebas secara parsial signifikan terhadap variabel terikat.

36

36

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat Bursa Efek Indonesia (BEI)

Secara historis, pasar modal telah hadir sebelum Indonesia

merdeka yaitu sejak jaman kolonial Belanda pada tahun 1912 di Batavia.

Pasar modal yang didirikan oleh pemerintah Hindia Belanda untuk

kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912,

perkembangan dan pertumbuhan pasar modal tidak berjalan sesuai

harapan, bahkan beberapa periode sempat mengalami kevakuman. Hal

tersebut disebabkan karena perang dunia ke I tahun 1914-1918,

kemudian ditahun 1925-1942 Bursa Efek Jakarta dibuka kembali bersama

dengan Bursa Efek di Semarang dan Surabaya.

Awal tahun 1939, karena isu politik perang dunia II yang menyebabkan Bursa Efek di Semarang dan Surabaya ditutup bahkan

pada tahun 1942-1952 Bursa Efek Jakarta juga kembali ditutup dan menyebabkan perdagangan di Bursa Efek menjadi vakum.

Bursa Efek aktif kembali pada 10 Agustus 1977 yang diresmikan

oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan

Pelaksana Pasar Modal). Pengaktifan pasar modal ditandai dengan go

public PT Semen Cibinong sebagai emiten pertama. Tahun 1977-1987

perdagangan di Bursa Efek sangat lesu hingga jumlah emiten hanya

mencapai 24 karena masyarakat lebih memilih instrumen perbankan

1987 (PAKDES 87) memberikan kemudahan bagi perusahaan untuk melakukan penawaran umum dan investor asing bisa menanamkan

modal di Indonesia. Setelah paket deregulasi di bidang perbankan dan pasar modal diluncurkan, pintu BEJ terbuka untuk asing dan aktivitas

bursa terlihat meningkat.

Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas

Pasar Modal pada 13 Juli 1922. Pada 22 Mei 1955 sistem otomasi

perdagangan di BEJ menggunakan sistem computer JATS (Jakarta

Automated Trading Systems). Tahun 2002 sistem perdagangan tanpa

warkat (scripless trading) mulai digunakan dipasar modal Indonesia. BEJ

mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading)

ditahun 2002. Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek

Jakarta (BEJ) dan namanya berubah menjadi Bursa Efek Indonesia (BEI)

pada tahun 2007 dan pada tanggal 2 Maret 2009 peluncuran perdana

sistem perdagangan baru PT Bursa Efek Indonesia.

(Sumber : www.idx.co.id)

2. Struktur Organisasi Bursa Efek Indonesia

Struktur organisasi merupakan kerangka kerja yang

menggambarkan hubungan kerja, wewenang dan tanggung jawab setiap

tingkatan yang ada dalam suatu organisasi. Adapun stuktur organisasi

38

Gambar 4.1. Struktur Organisasi Bursa Efek Indonesia

3. Perusahaan Manufaktur

Perusahaan manufaktur adalah perusahaan yang mengolah

bahan mentah menjadi barang setengah jadi ataupun barang jadi yang

siap untuk dijual. Aktivitas operasional utama dari perusahaan

manufaktur adalah melakukan kegiatan produksi yaitu mengolah bahan

baku yang mentah menjadi sebuah produk. Dalam penelitian ini, objek

yang digunakan adalah semua sektor perusahaan manufaktur yang

terdiri dari sektor industry dasar dan kimia, sektor industry barang

konsumsi dan sektor aneka industry yang terdaftar di BEI periode

2017-2019. Pada periode tersebut, terdapat jumlah populasi sebanyak 187

perusahaan dengan sampel 14 perusahaan.

3.1 PT. Alkindo Naratama Tbk

PT. Alkindo Naratama Tbk didirikan pada tanggal 31

Januari 1989 dan akta pendiriannya telah disahkan oleh Menteri

berdiri bertujuan untuk memproduksi bobbin untuk kebutuhan dari

perusahaan benang, karena pada saat itu para pemain tekstil dan

benang memiliki banyak permintaan. Bobbin ini berbahan baku

kertas coreboard hasil daur ulang kertas bekas.

Pada tahun 2007 perseroan mulai memproduksi

honeycomb, papercore, dan edge protector serta produk lain yang

terbuat dari gabungan honeycomb dan edge protector. Awalnya

perseroan hanya mempunyai satu pabrik, seiring perkembangan

produk pada tahun 2010 dibangun sebuah parbik yang letaknya

tidak jauh dari lokasi pabrik pertama. Pada tanggal 12 Juli

2011,perseroan resmi memperdagangkan sahamnya di Bursa

Efek Indonesia dan kini telah berdiri selama lebih dari 20 tahun.

3.2 PT. Arwana Citramulia Tbk

PT. Arwana Citramulia Tbk adalah perusahaan terbuka

yang bergerak dalam bidang industry keramik yang bersertifikat

Standar Nasional Indonesia (SNI) dan mulai beroperasi pada

tahun 1995. Hanya berselang enam tahun Arwana telah berhasil

mencatatkan sahamnya di Bursa Efek Indonesia dan pada tanggal

17 Juli 2001, saham Arwana mulai diperdagangkan di Bursa Efek Indonesia dengan kode „ARNA‟.

Anak perusahaan Arwana yaitu PT Prigramagraha

Keramindo sebagai distributor tunggal yang membawahi 46

sub-distributor yang tersebar luas. Arwana juga didukung oleh 21 ribu peritel yang tersebar diseluruh pelosok nusantara. Fokus bisnis

40

kinerja pertumbuhan yang konsisten membawa Arwana menjadi salah satu pemimpin pasar keramik tanah air.

3.3 PT. Indo Acidatama Tbk

Indo Acidatama Tbk (SRSN) didirikan dengan nama PT

Indo Alkohol Utama pada tanggal 7 Desember 1982, dan berubah

nama menjadi PT Indo Acidatama Chemical Industry pada tahun

1986 dan memulai kegiatan komersil garmen sejak 1 Februari

1984 dan kimia sejak tahun 1989.

3.4 PT. Wijaya Karya Beton Tbk.

PT Wijaya Karya Beton merupakan salah satu anak usaha

dari Badan Usaha Milik Negara (BUMN) yang didirikan pada 11

Maret 1997 dan memiliki visi sebagai perusahaan terkemuka di

industri produk beton pracetak. Wika Beton saat ini merupakan

produsen beton pracetak terbesar di Indonesia dan telah

menerapkan pola Precast Engineering-Prdouction-Installation

(EPI) serta memiliki persebaran 14 pabrik dan 1 mobile plant.

Untuk menunjang pengembangan usaha, Wika Beton telah

memiliki 3 anak usaha yaitu, Wika Kobe yang berdiri pada tahun

2012, Wika Kraton pada akhir tahun 2013, dan CLT pada bulan

September 2014. Wika Beton juga memiliki satu entitas usaha

asosiasi yaitu Wika Pracetak Gedung yang berdiri di tahun 2016.

Tahun 2014 Wika Beton melakukan Intial Public Offering (IPO)

dan menawarkan sahamnya. Wika Beton akhirnya mampu menjadi perusahaan terkemuka di Industri Beton Indonesia.

3.5 PT. Astra Otopart Tbk

PT Astra Otopart Tbk merupakan salah satu grup

perusahaan komponen terbesar di Indonesia yang didirikan pada 1976 dengan nama PT Alfa Delta Motor. Setelah penggabungan

dari beberapa produsen di grup astra, nama perseroan diganti

menjadi PT Astra Dian Lestari dan pada tanggal 4 Desember 1997

nama perseroan kembali diubah menjadi PT Astra Otoparts.

Kegiatan perseroan berfokus pada proses produksi dsb

distribusi berbagai ragam suku cadang kendaraan roda dua dan

roda empat dengan segmen pasar terbesar adalah pasar pabrikan

otomotif (OEM/Original Equipment Manufacturer) dan suku

cadang pengganti (REM/Replacement Market). Dalam bidang

manufaktur, perseroan memiliki 4 unit bisnis, 12 anak perusahaan

konsolidasi, 20 entitas asosiasi dan ventura bersama, 1

penyertaan saham perusahaan dan 9 cucu perusahaan.

3.6 PT. Sariguna Primatirta Tbk

PT Sari Guna didirikan sejak tahun 1988 dan pada tahun

1989 perseroan berubah nama menjadi PT Sariguna Primatirta.

Perseroan merupakan bagian dari kelompok usaha Tanobel Food

yang memproduksi makanan dan minuman seperti air minum

dalam kemasan, biskuit, dan minuman serbuk. Kegiatan usaha

utama perseroan adalah sebagai produsen air dalam kemasan.

Perseroan mulai beroperasi secara komersial sejak tahun 2003 melalui pengambilalihan AMDK dan minuman dengan merk „ANDA‟ yang diolah dari mata air pegunungan Arjuna yang terletak