KCP UNISMUH MAKASSAR)

SKRIPSI

NURALAMSYAH NURDIN

105731127916

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

PENINGKATAN KEPERCAYAAN PADA PERBANKAN

SYARIAH (STUDI KASUS BANK MANDIRI SYARIAH

KCP UNISMUH MAKASSAR)

SKRIPSI

NURALAMSYAH NURDIN

105731127916

Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

1. Orang tua saya Bapak Nurdin dan Ibunda yang tercinta Nasia yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan skripsi ini.

2. Saudari saya Nurdiana yang telah memberikan dukungan untuk proses penyelesaian karya ilmiah ini.

3. Bapak dan Ibu Dosen, terkhusus kedua pembimbing saya yaitu Bapak Samsul Rizal SE, MM. Dan Ibu DR Muryani Arsal SE.,MM. Ak. CA yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan karya ilmiah ini.

4. Para sahabat-sahabat saya Tim sektor Antang, Tim Markas Alauddin 3, Sobat Ambyar, Anak alim anti baper yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian karya ilmiah ini.

5. Kepada ketua tingkat saya Andi Ahmad Yani yang sudah membagi ilmunya dan membimbing sampai selesainya skripsi ini.

6. Teman-teman kelas Akuntansi 2016 G yang telah membantu saya selama berproses di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

“MOTTO HIDUP

“Belajar dari kemarin, hidup untuk hari ini, berharap untuk hari besok. Dan yang terpenting adalah jangan sampai berhenti bertanya”.

viii

KATA PENGANTAR

Segala puji penulis panjatkan kepada Allah SWT atas berkat rahmat dan karunianya serta petunjuk kepada penulis sehingga dapat menyelesaikan penelitian skripsi ini dengan judul “Pengaruh Sistem Informasi Akuntansi Terhadap Peningkatan Kepercayaan Pada perbankan syariah (Studi Penelitian Bank Mandiri Syariah KCP Unismuh Makassar)”. Salam dan shalawat tidak lupa peneliti haturkan kepada Nabi Muhammad SAW, Nabi yang menuntun ummatnya dari alam yang gelap gulita ke alam yang terang-benderang dengan segala ilmu dan sunnahnya.

Penyusunan skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Akuntansi (S.Ak) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dalam menyelesaikan skripsi ini, penulis diberi bimbingan dan bantuan dari berbagai pihak baik secara materi maupun moril. Oleh karena itu penulis meyampaikan rasa hormat dan sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag., Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

ix

4. Bapak Dr. Agus Salim H R, SE.,MM. selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti.

5. Ibu Dr. Muryani Arsal, SE., MM. Ak. CA selaku pembimbing I yang senantiasa mengarahkan penulis sehingga Skripsi dapat selesai dengan baik.

6. Bapak Samsul Rizal SE.,MM, selaku pembimbing II yang senantiasa memberikan saran, arahan dan perbaikan sehingga proses penelitian dan penyusunan skripsi dapat selesai dengan baik.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Orang Tua penulis yang telah membantu dan membimbing penulis.

10. Rekan-Rekan akuntansi 2016. G. yang telah membantu peneliti dalam proses berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

11. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi dan dukungannya sehingga penulis dapat merampungkan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

xi

ABSTRAK

Nuralamsyah Nurdin, 2020. “Pengaruh Sistem Informasi Akuntansi Terhadap Peningkatan Kepercayaan Pada perbankan syariah (Studi Penelitian Bank Mandiri Syariah-KCP Unismuh Makassar)”. Skripsi Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis. Dibimbing oleh Muryani Arsal dan Samsul Rizal

Tujuan penelitian ini untuk mengetahui Pengaruh Sistem Informasi Akuntansi terhadap Peningkatan Kepercayaan Kepada Nasabah. penelitian ini dilakukan di Bank Mandiri Syariah-KCP Unismuh Makassar. Dalam penelitian ini menggunakan pendekatan kuantitatif dengan teknik pengumpulan data menggunakan kuesioner. Skala pengukuran data dengan skala Likert. Data dianalisis dengan menggunakan analisis regresi berganda dengan bantuan program SPSS versi 24.0. Hasil penelitian menunjukkan bahwa Sistem Informasi Akuntansi ,berpengaruh secara positif dan signifikan terhadap Peningkatan Kepercayaan Nasabah. Berdasarkan hasil penelitian diharapkan dapat memaksimalkan penerapan Standar Informasi Akuntansi agar dapat meningkatkan Kepercayaan Kepada Nasabah. Penerapan Sistem Informasi Akuntansi Yang Baik bertujuan untuk memberikan informasi bersifat komprehensif, informatif, andal dan relevan.

Kata Kunci : Pengaruh Sistem Informasi Akuntansi, Peningkatan Kepercayaan Nasabah, Perbankan Syariah

xii

ABSTRACT

Nuralamsyah Nurdin, 2020. "The Effect of Accounting Information Systems on Increasing Trust in Syariah banking (Research Study of Bank Mandiri Syariah-KCP Unismuh Makassar)". Thesis Accounting Study Program, Faculty

of Economics and Business. Supervised by Muryani Arsal and Samsul Rizal. The purpose of this study was to determine the effect of accounting information systems on increasing trust and customer service. This research was conducted at Bank Mandiri Syariah-KCP Unismuh Makassar. In this study using a quantitative approach with data collection techniques using a questionnaire. Data measurement scale with a Likert scale. Data were analyzed using multiple regression analysis with the help of the SPSS program version 24.0. The results showed that the Accounting Information System had a positive and significant effect on Increasing Customer Trust. Based on the research results, it is expected to maximize the application of Accounting Information Standards in order to increase Trust and Service to Customers. The implementation of a Good Accounting Information System aims to provide comprehensive, informative, reliable and relevant information

Keywords: The Effect of Accounting Information Systems, Increasing Customer Trust, Islamic Banking

xiii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

SURAT PERNYATAAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... vii

ABSTRAK BAHASA INGGRIS ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv BAB 1 PENDAHULUAN ... 1 A. Latar belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 5 D. Manfaat Penelitian... 5

BAB 2 TINJAUAN PUSTAKA... 6

A. Teori ... 6

1. Pengertian Bank Syariah ... 6

2. Kepercayaan (trust) ... 11

3. Konsep dasar Sistem Informasi Akuntansi ... 14

B. Tinjauan Empiris ... 17

C. Kerangka Konsep ... 21

D. Hipotesis ... 22

xiv

A. Jenis Penelitian ... 23

B. Lokasi dan Waktu Penelitian ... 23

C. Definisi Oprasional Variabel dan Pengukuran ... 23

D. Populasi Dan Sampel ... 26

E. Teknik Pengumpulan Data ... 27

F. Teknik Analisis Data ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 33

A. Gambaran Umum Objek Penelitian ... 33

B. Hasil Penelitian dan Pembahasan ... 36

1. Deskripsi Data... 36

2. Hasil Uji Statistik Diskriptif ... 42

3. Uji Instrumen Penelitian ... 44

4. Uji Asumsi Klasik ... 44

5. Hasil Uji Hipotesis ... 46

6. Pembahasan ... 49

BAB V PENUTUP ... 53

A. Kesimpulan Penelitian ... 53

B. Saran Penelitian ... 56

xv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 17

Tabel 3.1 Indikator Pengukuran ... 25

Tabel 3.2 Indikator Variabel ... 30

Tabel 4.1 Data Penyebaran Kuesioner ... 36

Tabel 4.2 Karakteristik responden berdasarkan jenis kelamin ... 36

Tabel 4.3 Karakteristik responden berdasarkan Usia ... 37

Tabel 4.4 Karakteristik responden berdasarkan Jabatan ... 38

Tabel 4.5 Karakteristik responden berdasarkan Pendidikan ... 38

Tabel 4.6 Karakteristik responden berdasarkan masa kerja ... 39

Tabel 4.7 Karakteristik responden berdasarkan Jenis Kelamin ... 40

Tabel 4.8 Karakteristik responden berdasarkan Usia ... 40

Tabel 4.9 Karakteristik responden berdasarkan Pekerjaan Nasabah ... 40

Tabel 4.10 Descriptive Statistics Variabel Penelitian ... 41

Tabel 4.11 Uji Validitas ... 43

Tabel 4.12 Uji Reabilitas ... 45

Tabel 4.13 Uji Normalitas Data ... 46

Tabel 4.14 Uji Regresi Linear Sederhana ... 48

Tabel 4.15 Uji Koefisien Determinasi ... 49

xvi

DAFTAR GAMBAR

Gambar 2.1 Model Sistem Informasi Akuntansi ... 16

Gambar 2.2 Kerangka Konseptual ... 22

Gambar 4.1 Struktur Organisasi Bank Mandiri Syariah ... 35

Gambar 4.2 Uji Normalitas ... 46

xvii

DAFTAR LAMPIRAN

Lampiran 1 Kuisioner ... 58

Lampiran 2 Data Responden ... 63

Lampiran 3 Hasil Ouput Spss ... 65

Lampiran 4 Surat Izin Penelitian ... 71

1 BAB I

PENDAHULUAN

A. Latar Belakang

Keberadaan bank syariah di era digital sebagai lembaga keuangan memiliki tantangan tersendiri dalam mencapai kepercayaan nasabah. Bank syariah, atau biasa disebut Syariah Bank berbeda dengan bank konvensional pada umumnya. Perbedaan utamanya terletak pada landasan operasi yang digunakan. Perbankan adalah satu lembaga yang melaksanakan tiga fungsi utama yaitu fungsi pengumpulan dana (funding), fungsi penyaluran dana (lending), jasa. Seperti diketahui masyarakat di Indonesia yang sebagian besar muslim dihadapkan pada satu pilihan yaitu menyimpan dananya di bank konvensional. Sedangkan sudah diketahui bersama bank konvensional menganut sistem bunga yang menurut sebagian ulama, sistem bunga adalah termasuk yang diharamkan karena bunga dikategorikan sebagai riba. Oleh karena itu sebab di dirikannya Bank syarah di Indonesia karena adanya alasan keinginan masyarakat (terutama masyarakat yang beragama Islam) yang berpandangan bunga merupakan hal yang haram, hal ini lebih diperkuat lagi dengan pendapat para ulama yang ada di Indonesia yang diwakili oleh fatwa MUI yang intinya mengharamkan bunga bank terdapat unsur-unsur riba jika ada unsur tambahan, dan tambahan itu diisyaratkan dalam akad dan dapat menimbulkan adanya unsur pemerasan

Perbankan Syariah di Indonesia mengalami perkembangan yang sangat pesat namun belum dapat mengalahkan jumlah Bank yang beroperasi secara konvensional. Menurut (Sudarsono 2012), Bank syariah adalah bank yang dalam

melakukan aktivitas usaha meninggalkan riba. Menjalankan konsep-konsep syariah lainya yaitu keadilan dan kejujuran, kemudian bebas dari unsur-unsur yang bersifat tidak pasti. Dengan demikian peningkatan nasabah di perbankan syariah harus lebih di tingkatkan dan kepercayaan nasabah harus menjadi prioritas dalam rangka mewudjudkan transaksi-transaksi yang berasaskan dari Al-quran dan Al-hadist. Di Indonesia pelopor bank syariah adalah Bank Mandiri syariah. Berdiri tahun 1991, bank ini diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah serta dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim.

Dalam kegiatan operasional Perbankan Syariah, Nasabah merupakan salah satu faktor utama untuk Bank dapat mendapatkan Profit maka dari itu kepercayaan dan minat nasabah harus dapat dijaga dengan sebaik mungkin, sedangkan Salah satu prasyarat pengembangan kepercayaan nasabah adalah ketersediaan informasi yang meyakinkan nasabah terhadap kemampuan Bank Syariah dalam mencapai tujuannya. di antara sumber-sumber informasi yang penting adalah sistem informasi produk dan sistem informasi akuntansi dari bank syariah yang disiapkan sesuai dengan standar yang dapat diterapkan pada bank Syariah. Bank syariah memiliki peran sebagai lembaga perantara antara unit-unit ekonomi yang mengalami kelebihan dana dengan unit-unit yang lain yang mengalami kekurangan dana, melalui produk bank syariah kelebihan tersebut dapat disalurkan kepada pihak-pihak yang memerlukan sehingga memberikan manfaat kepada kedua belah pihak. Kualitas bank syariah sebagai lembaga perantara ditentukan kemampuan manajemen dalam operasinya serta penyajian dalam akuntansinya yang tidak bertentangan dengan prinsip-prinsip Mandiri Syariah.

Seiring dengan perkembangan bank syariah, akuntansi juga terkena imbasnya. Hal tersebut dikarenakan bentuk akuntansi sangat dipengaruh oleh lingkungannya. Akuntansi syariah akan mempengaruhi penggunaannya dalam proses pembentukan realitas (Triyuwono, 2010). Akuntansi merupakan proses pencatatan atas transaksi bisnis yang berlangsung di dalam perusahaan itu yang kemudian akan diikhtisarkan dalam bentuk laporan keuangan yang berguna baik bagi pihak internal maupun eksternal perusahaan (Kusrini et al. 2012). Dengan demikian Sistem Informasi Akuntansi sangat penting dalam perusahaan, sektor publik, maupun perbankan sebagai suatu sistem yang mengatur kegiatan pengolahan data tranksaksi, menghitung angsuran, memproses tranksaksi, otorisasi, hingga menghasilkan suatu informasi laporan keuangan yang membantu dalam pengambilan keputusan berbagai pihak yang memiliki kepentingan internal maupun eksternal termasuk salah satunya nasabah untuk mendapatkan informasi yang tepat misalnya dalam hal untuk mengambil pinjaman, menabung, ataupun hal lainnya demikian hal itu tersebut juga termasuk dalam penyajian informasi.

Terdapat beberapa penelitian yang meneliti mengenai pengaruh Sistem Informasi Akuntansi dalam meningkatkan kepercayaan nasabah perbankan di antaranya penelitian yang dilakukan oleh Ridwan T (2013), tentang Sistem Informasi Akuntansi (SIA) dalam meningkatkan kepercayaan Perbankan Syariah, hasil penelitian nya menyatakan bahwa Sistem keuangan yang sehat dan efesien dapat dibangun dengan terciptanya iklim saling percaya antara penyedia dan pengguna dana, karakteristik informasi akuntansi reliable, yakni dapat di periksa (veriviability) dimana konsensus dalam pilihan pengukuran akuntansi yang dapat dinilai melalui kemampuannya untuk meyakinkan bahwa

apakah informasi yang disajikan berdasarkan metode tertentu memberikan hasil yang sama apabila diverifikasi dengan metode yang sama oleh pihak independen. selain itu penelitian Candra Mohammad Surya (2017) mengenai Sistem Informasi Akuntansi (SIA) Dalam Meningkatkan Kepercayaan Perbankan Syariah, Penelitian yang dilakukan di Kab. Karawang menghasilkan kesimpulan bahwa penyajian laporan keuangan dan tercapainya pelayanan yang memuaskan dapat tercapai melalui ketersediaan Informasi yang meyakinkan nasabah terhadap kemampuan bank Syariah dalam mencapai tujuannya dalam hal ini peranan sistem informasi Akuntansi dalam memproses segala hal yang manyangkut transaksi agar menjadi informasi yang tepat dalam pengambilan keputusan berbagai pihak.

Berdasarkan uraian latar belakang diatas maka penulis akan melakukan penelitian dengan judul mengenai pengaruh System Informasi Akuntansi Terhadap Peningkatan Kepercayaan Dan Pada Perbankan Syariah (studi kasus di Bank Mandiri Syariah KCP-Unismuh Makassar) untuk menguji seberapa pentingnya Sistem informasi Akuntansi dalam meningkatkan kepercayaan nasabah yang nantinya akan meningkatkan profit bagi perbankan dengan banyaknya nasabah yang percaya akan kualitas perbankan syariah khususnya Bank Mandiri Syariah Cabang Makassar serta terwujudnya transaksi yang aman dan sesuai dengan prosedur.

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka dapat dirumuskan masalah sebagai berikut.

1. Apakah Pengaruh System Informasi Akuntansi terhadap Peningkatan Kepercayaan pada Perbankan Syariah?

C. Tujuan Penelitian

Berdasarkan rumusan masalah-masalah tersebut, adapun tujuan penelitian ini yaitu:

1. Untuk Mengetahui Pengaruh System Informasi Akuntansi terhadap Peningkatan Kepercayaan pada Perbankan Syariah

D. Manfaat Penelitian

Hasil dari prnelitian ini diharapkan bias bermanfaat, baik itu dari aspek teori maupun aspek praktis, serta bagi pihak-pihak yang membutuhkan. Adapun manfaat penelitian sebagai berikut:

1. Manfaat teoritis, dalam penelitian ini yaitu memberikan manfaat akademis dalam bentuk sumbang saran dalam perkembangan ilmu akuntansi perbankan pada umumnya.

2. Manfaat praktis dalam penelitian ini yaitu: diharapkan dapat menjadi bahan masukan kepada Bank Mandiri Syariah untuk dapat meningkatkan kepercayaan kepada nasabah.

6 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Bank Syariah

Menurut (Malayu, 2010) bank adalah lembaga keuangan berarti bank adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan saja.

Berdasarkan undang-undang nomor 21 tahun 2008 tentang perbankan syariah Bab 1 pasal 1, perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri Atas bank umum syariah dan bank pembiayaan syariah Kualitas pelayanan. Sementara menurut Arsal dkk (2014) bank Syariah adalah Lembaga keuangan yang status, aturan dan prosedurnya secara tegas menyatakan komitmennya terhadap prinsip-prinsip Islam dan larangan penerimaan dan pembayaran bunga untuk setiap kegiatan operasinya.

a. Konsep Bank Syariah

Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi dengan prinsip prinsip syariah. Pendapat lain bahwa bank syariah adalah lembaga keuangan yang beroperasi dengan tidak mengandalkan pada bunga yang usaha pokoknya memberikan pembiayaan dan

jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya sesuai dengan prinsip syariah. Selanjutnya Arsal dkk (2014) menyatakan bahwa konsep dasar sebuah bank Syariah didasarkan pada keyakinan Islam dan harus tetap berada dalam batasan hukum Islam dalam semua tindakannya dan perbuatan, karena aktivitas yang di jalankan merupakan jalan menuju sumber kehidupan dan digunakan untuk merujuk pada sistem hukum yang sesuai dengan perilaku yang di perintahkan dalam Al-Qur'an. Oleh karenanya penting bagi bank Syariah untuk mempromosikan adanya bagi hasil antara penyedia dana dan penerima dana yang dikenal dengan istilah kemitraan.

Bank Syariah adalah Bank yang berdasarkan asas-asas kemitraan, keadilan, transparan, dan universal yang di implementasikan dalam bentuk pelarangan riba dalam berbagai bentuknya, Bank Syariah tidak mengenal konsep nilai, waktu, dan ruang konsep uang di Bank Syariah adalah sebagai alat tukar, bukan sebagai transaksi yang tidak jelas (gharar) tidak hanya berlaku untuk orang Syariah saja tetapi juga untuk seluruh lapisan masyarakat. Lembaga bisnis Syariah merupakan salah satu instrumen yang digunakan untuk menegakkan aturan-aturan ekonomi Syariah. Sebagai bagian dari sistem ekonomi, lembaga tersebut merupakan bagian dari keseluruhan sistem sosial. Oleh karenanya, keberadaannya harus dipandang dalam konteks keberadaan masyarakat, serta nilai-nilai yang berlaku dalam masyarakat. Lembaga Keuangan tersebut harus beroperasi secara ketat berdasarkan prinsip-prinsip syariah. Prinsip ini sangat berbeda dengan prinsip yang dianut oleh lembaga keuangan non syariah. Adapun

prinsip-prinsip syariah yang dirujuk adalah:

1) Larangan menerapkan bunga pada semua bentuk dan jenis transaksi.

2) Menjalankan aktivitas bisnis dan perdagangan berdasarkan pada kewajaran dan keuntungan yang halal.

3) Mengeluarkan zakat dari hasil kegiatannya. 4) Larangan menjalankan monopoli; dan

5) Bekerjasama dalam membangun masyarakat, melalui aktivitas bisnis dan perdagangan yang tidak dilarang oleh Syariah.

Hubungan ekonomi berdasarkan Syariah ditentukan oleh hubungan akad yang terdiri dari lima konsep dasar akad. Bersumber dari kelima konsep dasar inilah dapat ditemukan produk-produk lembaga keuangan bank syariah. Kelima konsep tersebut adalah (1) system simpanan, (2) bagi hasil, (3) margin keuntungan atau jual beli, (4) sewa, (5) fee/jasa

1) Prinsip simpanan murni (al-wadi’ah), merupakan fasilitas yang diberikan oleh bank Syariah untuk memberikan kesempatan kepada pihak yang berlebhan dana untuk menyimpan dananya dalam bentuk al-wadi’ah. 2) Bagi hasil, (syirkah), adalah suatu sistem yang meliputi tata cara

pembagian hasil usaha antara penyedia dana dengan pengelola dana. Pembagian hasil usaha inilah antara bank dengan penyimpan dana, maupun antara bank dengan nasabah penerima dana.

3) Prinsip jual beli (at-tijarah), merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank kemudian bank menjual barang

tersebut kepada nasabah dengan dapat harga sejumlah harga beli ditambah keuntungan (margin).

4) Prinsip sewa (al-Ijarah), terbagi dua jenis: (a) Ijarah sewa murni dalam teknis perbankan, bank dapat membeli dahulu equipment yang dibutuhkan nasabah kemudian menyewakan kepada nasabah. (b) Ijarah bintahiyah bittamlik, merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

5) Prinsip fee/jasa (al-ajr wal umulah), meliputi seluruh layanan non pembiayaan

yang diberikan bank, misalnya kliring, inkaso, jasa transper dan lain-lain. b. Fungsi Bank Syariah

Fungsi bank syariah yang diantaranya tercantum dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization for Syariah Financial Institution), sebagai berikut:

1) Manajer investasi, bank syariah dapat mengelola investasi dana nasabah. 2) Investor, bank syariah dapat menginvestasikan dana yang dimilikinya

maupun dana nasabah yang dipercayakan kepadanya.

3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya.

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas keuangan syariah, bank Syariah juga memiliki kewajiban untuk mengeluarkan dan mengelolah zakat serta dana-dana sosial lainnya

2. Pengertian Kepercayaan.

Kepercayaan melibatkan kesediaan seseorang untuk bertingkah laku tertentu karena keyakinan bahwa mitranya akan memberikan apa yang ia harapkan dan suatu harapan yang umumnya dimiliki seseorang bahwa kata, janji atau pernyataan orang lain dapat dipercaya. Barnes, 2013 dalam penelitian (Evani Khoirunnisa, 2017). Kepercayaan pelanggan merupakan dasar untuk menjaga hubungan jangka panjang dengan pelanggan dan membantu untuk meningkatkan perubahan sehingga pelanggan tetap setia (Arsal, dkk, 2014).

Kepercayaan merupakan salah satu variabel penting yang harus dibangun sejak awal. Kepercayaan mempunyai pengaruh yang tinggi dalam ketertarikan mereka atas sebuah produk jasa. Karena tidak semua orang mudah percaya dengan apa yang telah diberikan oleh bank, nasabah akan selalu memperhatikan aspek-aspek yang sekiranya menjamin keamanan dan kenyamanan mereka dalam bertransaksi.

Ada enam definisi kepercayaan (trust) sebagai berikut (Yusrina, 2013):

a. Trust adalah keyakinan bahwa kata atau janji seseorang dapat dipercaya dan seseorang akan memenuhi kewajibannya dalam sebuah hubungan pertukaran.

b. Trust akan terjadi apabila seseorang memiliki kepercayaan diri dalam sebuah pertukaran dengan mitra yang memiliki integritas dan dapat dipercaya.

c. Trust adalah kemauan seseorang untuk peka terhadap tindakan orang lain berdasarkan harapan bahwa orang lain akan melakukan tindakan tertentu pada kemampuannya untuk mengawasi dan mengendalikannya.

d. Trust adalah wilayah psikologis yang merupakan perhatian atau perilaku yang baik dari orang lain.

e. Trust adalah kemauan untuk membuat dirinya peka pada tindakan yang diambil oleh orang yang dipercayainya berdasarkan pada rasa kepercayaan dan tanggung jawab.

f. Trust adalah penilaian hubungan seseorang dengan orang lain yang akan melakukan transaksi tertentu menurut harapan orang kepercayaannya dalam suatu lingkungan yang penuh ketidakpastian.

Menurut (Steth, 2014) kepercayaan memiliki beberapa hal penting sebagai berikut: a. Konsumen yang memiliki kepercayaan akan bersedia untuk bergantung pada penyedia jasa dan juga bersedia untuk melakukan tindakan untuk penyedia jasa.

b. Kepercayaan memiliki tiga aspek dari karakteristik penyedia jasa yaitu, ability, integrity, motivaton. Pertama, konsumen akan menilai apakah provider cukup kompeten untuk menjalankan kewajibannya dan melayani konsumen. Kedua, konsumen akan menilai apakah perusahaan memiliki integritas, dimana konsumen dapat percaya pada pekerjaan perusahaan. Terakhir, konsumen mempercayai bahwa penyedia jasa memiliki motivasi untuk tidak melakukan tindakan yang tidak yang tidak sesuai dengan harapan.

c. Pihak yang dipercaya akan menjaga pihak lain, memperlihatkan kebutuhan dan harapan pihak lain tersebut, bukan hanya memperlihatkan kebutuhan dan harapannya sendiri.

Kepercayaan mempunyai beberapa manfaat menurut Morgan dan Hunt dalam (Evani Khoirunnisa, 2017) antara lain:

a. Kepercayaan dapat mendorong pemasaran untuk berusaha menjaga hubungan yang terjalin dengan bekerjasama dengan rekan perdagangan.

b. Kepercayaan menolak pilihan jangka pendek dan lebih memilih keuntungan jangka panjang yang diharapkan dengan mempertahankan rekan yang ada. c. Kepercayaan dapat mendorong pemasar untuk memandang sikap yang

mendatangkan resiko besar dengan bijaksana karena percaya bahwa rekannya tidak akan merugikan pasar.

Kepercayaan mempunyai beberapa dimensi menurut Robbins dalam (Evani Khoirunnisa, 2017) sebagai berikut

a. Integritas, Integritas meliputi kejujuran dan keadaan yang sesungguhnya. Integritas dalam kepercayaan merupakan suatu hal yang kritikal. Tanpa persepsi karakter moral dan kejujuran yang dasar, dimensi lainnya tidak akan berarti.

b. Kompetensi, Kompetensi disini merupakan teknik dan kemampuan dalam berinteraksi membangun kepercayaan.

c. Konsistensi, Konsistensi berhubungan dengan sesuatu yang dapat dipercaya, tingkat prediksi terhadap seseorang, dan penilaian menangani situasi.

d. Loyalitas Kemampuan untuk melindungi dan menyelamatkan seseorang dari orang lain. Kepercayaan mempersyaratkan kita tergantung seseorang untuk tidak mencari kesempatan.

e. Keterbukaan Kepercayaan mengharuskan adanya keterbukaan diantara satu dengan yang lainnya. Tanpa keterbukaan tidak mungkin akan terjadi proses kepercayaan.

3. Konsep dasar Sistem Informasi Akuntansi

Dalam mengambil suatu keputusan biasanya orang tersebut memerlukan informasi yang dapat menyakinkan bahwa harapan-harapannya mendapat cukup kepastian untuk terealisasi. Salah satu informasi penting dalam berbagai usaha

adalah informasi keuangan. Informasi keuangan diperoleh dari proses akuntansi. Akuntansi adalah suatu sistem yang mengukur aktivitas-aktivitas bisnis, memproses informasi tersebut ke dalam bentuk laporan mengkomunikasikannya kepada para pengambil keputusan. Akuntansi adalah suatu proses pencatatan, penggolongan, peringkasan dan pelaporan atas transaksi keuangan perusahaan serta implementasinya (Kusrini et al. 2013).

a. Pengertian Sistem Informasi Akuntansi.

Sistem informasi akuntansi adalah sistem berbasis komputer yang dirancang untuk mengubah data akuntansi menjadi informasi. istilah sistem informasi akuntansi secara luas yaitu mencakup siklus-siklus pemrosesan transaksi, penggunaan teknologi informasi, dan pengembangan sistem informasi (Jusuf et al. 2010). Sistem informasi akuntansi adalah sebuah sistem informasi yang mengubah data transaksi bisnis menjadi infomasi keuangan yang berguna bagi pemakainya (Kusrini et al. 2013).

b. Tujuan dan Komponen SIA.

Data akuntansi menjadi penting karena menyediakan catatan segala sesuatu yang berhubungan dengan keuangan yang terjadi dalam perusahaan. Catatan dibuat untuk setiap transaksi, menjelaskan apa yang terjadi, kapan terjadinya, siapa yang terlibat, dan berapa banyak uang yang terlibat. Data ini dapat dianalisis dalam berbagai cara untuk memenuhi sebagian informasi manajemen (McLeod, 2011).

Adapun tujuan dari sistem informasi akuntansi yaitu : pertama, mendukung operasi sehari-hari. Kedua, mendukung pengambilan keputusan manajemen. Ketiga, memenuhi kewajiban yang berhubungan dengan pertanggung-jawaban. Sedangkan manfaat dalam organisasi, sistem informasi akuntansi

berfungsi mengumpulkan dan menyimpan, sumber daya yang dipengaruhi oleh aktivitas-aktivitas dan pelaku, mengubah data menjadi informasi yang berguna bagi manajemen, menyediakan pengendalian yang memadai. Komponen-komponen yang terdapat dalam SIA adalah sebagai berikut : (Kusrini et al. 2013).

1) Orang-orang yang mengoperasikan sistem tersebut.

2) Prosedur-prosedur, baik manual maupun terotomatisasi, yang dilibatkan dalam pengumpulan, pemrosesan dan penyimpanan data aktivitas-aktivitas organisasi.

3) Data tentang proses-proses bisnis.

4) Software yang dipakai untuk memproses data organisasi. 5) Infrastruktur teknologi informasi.

c. Siklus Dalam Sistem Informasi Akuntansi.

Sistem informasi akuntansi memiliki beberapa sistem bagian yang berupa siklus akuntansi. Siklus akuntansi menunjukkan prosedur akuntansi, mulai dari sumber data sampai ke proses pencatatan akuntansinya (Kusrini et al. 2013).

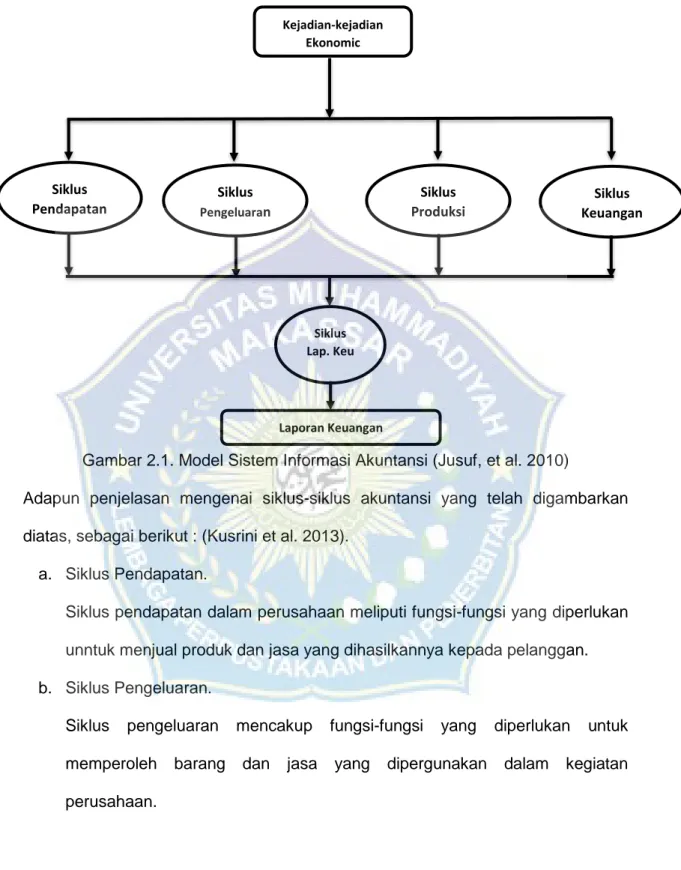

Gambar 2.1. Model Sistem Informasi Akuntansi (Jusuf, et al. 2010)

Adapun penjelasan mengenai siklus-siklus akuntansi yang telah digambarkan diatas, sebagai berikut : (Kusrini et al. 2013).

a. Siklus Pendapatan.

Siklus pendapatan dalam perusahaan meliputi fungsi-fungsi yang diperlukan unntuk menjual produk dan jasa yang dihasilkannya kepada pelanggan. b. Siklus Pengeluaran.

Siklus pengeluaran mencakup fungsi-fungsi yang diperlukan untuk memperoleh barang dan jasa yang dipergunakan dalam kegiatan perusahaan. Kejadian-kejadian Ekonomic Siklus Pendapatan Siklus Pengeluaran Siklus Produksi Siklus Keuangan Siklus Lap. Keu Laporan Keuangan

c. Siklus Produksi.

Siklus produksi meliputi fungsi-fungsi pengendalian produksi, pengendalian persediaan, akuntansi biaya, dan akuntansi properti. Bagi perusahaan non-manufaktur, aktivitas daur produksi pada umumnya

d. Siklus Keuangan.

Siklus ini meliputi kegiatan menarik dan mengeluarkan dana. Dana yang dipergunakan untuk permodalan meliputi dana untuk modal kerja yang bersifat jangka pendek dan jangka panjang.

e. Siklus Pelaporan Keuangan.

Siklus ini berupa prosedur pencatatn dan perekaman ke jurnal dan buk besar dan pencetakan laporan keuangan yang datanya diambil dari buku besar.

Di dalam sebuah sistem informasi akuntansi, tidak semua siklus harus diimplementasikan. Yang wajib ada dalam sistem tersebut adalah siklus laporan keuangan. Transaksi-transaksi yang termasuk dalam siklus tetapi tidak diimplementasikan dapat dimasukkan dalam siklus pelaporan keuangan.

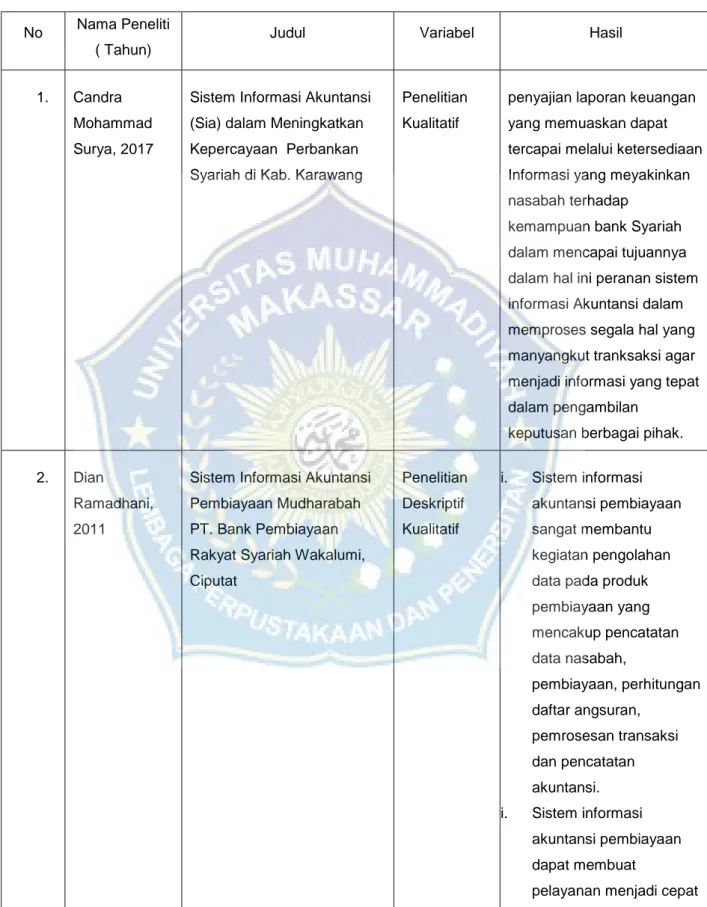

B. Tinjauan Empiris

Dari judul penelitian tentang Sistem Informasi Akuntansi Terhadap Peningkatan Kepercayaan Pada Perbankan Syariah, peneliti menemukan beberapa penelitian terdahulu yang terkait dengan judul tersebut yang disajikan dibawah ini.

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti ( Tahun)

Judul Variabel Hasil

1. Candra Mohammad Surya, 2017

Sistem Informasi Akuntansi (Sia) dalam Meningkatkan Kepercayaan Perbankan Syariah di Kab. Karawang

Penelitian Kualitatif

penyajian laporan keuangan yang memuaskan dapat tercapai melalui ketersediaan Informasi yang meyakinkan nasabah terhadap

kemampuan bank Syariah dalam mencapai tujuannya dalam hal ini peranan sistem informasi Akuntansi dalam memproses segala hal yang manyangkut tranksaksi agar menjadi informasi yang tepat dalam pengambilan

keputusan berbagai pihak. 2. Dian

Ramadhani, 2011

Sistem Informasi Akuntansi Pembiayaan Mudharabah PT. Bank Pembiayaan Rakyat Syariah Wakalumi, Ciputat Penelitian Deskriptif Kualitatif i. Sistem informasi akuntansi pembiayaan sangat membantu kegiatan pengolahan data pada produk pembiayaan yang mencakup pencatatan data nasabah, pembiayaan, perhitungan daftar angsuran, pemrosesan transaksi dan pencatatan akuntansi. ii. Sistem informasi

akuntansi pembiayaan dapat membuat

sehingga nasabah tidak perlu menunggu lama. iii. Sistem informasi

akuntansi pembiayaan dapat menghasilkan laporan yang dapat dipertanggung jawabkan kebenarannya.

3. Herry Susanto, 2013

Analisis penerapan sistem informasi akuntansi dalam Menunjang efektivitas pengendalian internal pembiayaan Musyarakah pada pt.bank syariah mandiri kantor cabang Utama depok

Penelitian Kualitatif

Sistem informasi akuntansi pembiayaan musyarakah sudah diterapkan oleh PT. Bank Syariah Mandiri Kantor Cabang Utama Depok dan telah memadai sesuai dengan ketetapan yang diterapkan oleh bank di mana telah dicapai efisiensi dan efektivitas dan

meningkatkan kinerja Bank. 4. Ridwan Tabe,

2013

Sistem Informasi Akuntansi dalam meningkatkan Kepercayaan Perbankan Syariah studi penelitian di Kota Manado

Penelitian Kualitatif

Sistem keuangan yang sehat dan efesien dapat dibangun dengan terciptanya iklim saling percaya antara penyedia dan pengguna dana, karakteristik informasi akuntansi reliable, yakni dapat di periksa (veriviability) dimana konsensus dalam pilihan pengukuran akuntansi yang dapat dinilai melalui kemampuannya untuk meyakinkan bahwa apakah informasi yang disajikan berdasarkan metode tertentu memberikan hasil yang sama

apabila diverivikasi dengan metode yang sama oleh pihak independen 5. Kholifatun

Nisa, 2019

Pengaruh Kualitas Pelayanan Syariah Dan Kepercayaan Nasabah Terhadap Loyalitas Nasabah Di Bri Syari’ah Kc Semarang

Kualitas Pelayanan Syariah (x1), Kepercayaan Nasabah (x2), Loyalitas Nasabah (y)

Kualitas Pelayanan Syariah dan Kepercayaan secara bersama-sama atau simultan berpengaruh positif dan signifikan terhadap Loyalitas nasabah BRI Syari’ah KC Semarang. Hal ini diketahui dari nilai koefisiensi statistik uji F sebesar 74,867 > 3,09 dan nilai signifikan 0,000 < 0,05. Dan hasil penelitian koefisien determinasi (R2) menunjukan bahwa kedua variabel independen yaitu X1 Kualitas Pelayanan Syariah dan X2 (Kepercayaan) berpengaruh terhadap variabel dependen yaitu Loyalitas nasabah sebesar 0,607 atau 60,7% yang menunjukan bahwa terdapat pengaruh variabel Kualitas Pelayanan Syariah dan Kepercayaan nasabah. Sedangkan sisanya 39,3% dipengaruhi oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

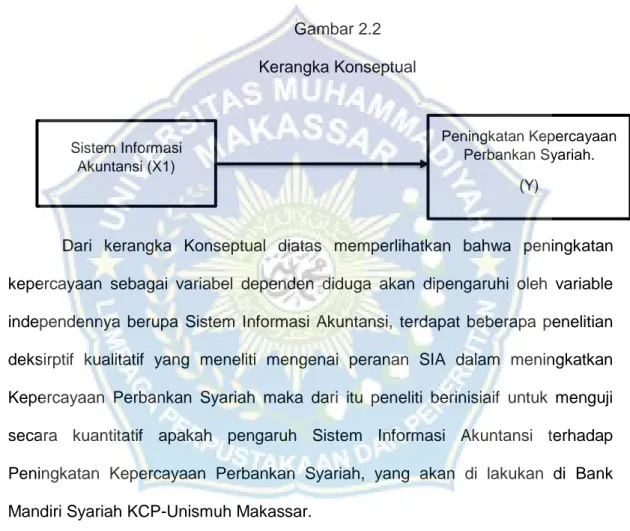

C. Kerangka Konseptual

Kerangka konseptual merupakan suatu bentuk kerangka berpikir yang dapat digunakan sebagai pendekatan dalam memecahkan masalah. Biasanya kerangka penelitian ini menggunakan pendekatan ilmiah dan memperlihatkan hubungan antar variabel dalam proses analisisnya. Adapun gambar kerangka konseptual dalam penelitian ini dapat dilihat pada gambar di bawah

Gambar 2.2 Kerangka Konseptual

Dari kerangka Konseptual diatas memperlihatkan bahwa peningkatan kepercayaan sebagai variabel dependen diduga akan dipengaruhi oleh variable independennya berupa Sistem Informasi Akuntansi, terdapat beberapa penelitian deksirptif kualitatif yang meneliti mengenai peranan SIA dalam meningkatkan Kepercayaan Perbankan Syariah maka dari itu peneliti berinisiaif untuk menguji secara kuantitatif apakah pengaruh Sistem Informasi Akuntansi terhadap Peningkatan Kepercayaan Perbankan Syariah, yang akan di lakukan di Bank Mandiri Syariah KCP-Unismuh Makassar.

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara yang kebenarannya masih harus di uji, atau rangkuman kesimpulan teoritis yang diperoleh dari tinjauan pustaka (Martono, 2011). Berdasarkan kerangka pemikiran dan hasil penemuan, beberapa penelitian maka, hipotesis yang digunakan dalam penelitian ini adalah:

Sistem Informasi Akuntansi (X1)

Peningkatan Kepercayaan Perbankan Syariah.

H0 = Sistem Informasi Akuntansi tidak berpengaruh positif dan signifikan terhadap Kepercayaan Perbankan syariah.

H1 = Sistem Informasi Akuntansi berpengaruh positif dan signifikan terhadap Kepercayaan Perbankan syariah.

22 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian Eksplanatori yaitu penelitian yang bertujuan untuk menganalisis pengaruh antara satu variabel dengan variabel lainnya. Menurut Sugiyono, (2015) Penelitian Eksplanatori adalah penelitian yang menjelaskan hubungan kausal antara variabel yang saling berpengaruh, Sedangkan pendekatan pada penelitian ini menggunakan pendekatan kuantitatif yaitu metode penelitian yang berdasarkan pada filsafat positivisme yaitu filsafat yang menyatakan bahwa pengetahuan itu semata-mata bersumber dari pengalaman dan ilmu yang pasti, sehingga digunakan untuk meneliti pada populasi / sampel tertentu.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Badan Keuangan Daerah Pemerintah Provinsi Sulawesi Selatan.

Lokasi Penelitian : Bank Mandiri Syariah KCP Unismuh Makassar

Alamat : Jl. St. Alauddin No. III No. 259 gunung sari , rappocini Lama Penelitian : Satu bulan terhitung Juni 2020 sampai dengan Juli 2020

C. Definisi Operasional Variabel dan Pengukuran

Definisi operasional dari masing-masing variabel pada penelitian ini terbagi atas dua variabel yaitu variabel dependen dan variabel independen yang di uraikan sebagai berikut:

D. Variabel Dependen (Terikat) Peningkatan Kepercayaan Nasabah (y) Dalam penelitian ini Variabel Terikat atau Variabel Dependenya adalah keinginan untuk meningkatkan tingkat kepercayaan (Y). Variabel Dependen tersebut di jelaskan dengan teori-teori. Menurut (Zur, et a. 2012) membangun kepercayaan yang tinggi terhadap nasabah adalah sangat diutamakan bagi terciptanya rasa kepercayaan nasabah terhadap bank. Melalui tingkat kepercayaan yang terbangun antara pihak bank dan nasabah, maka sangat memungkinkan bisnis perbankan yang dijalankan akan mudah terbangun lebih insentif antara nasabah dan pihak bank, mengingat pihak bank wajib untuk membangun rasa kepercayaan yang tinggi terhadap nasabahnya agar nasabah merasa yakin dana aman apabila menabung di bank. Kepercayaan adalah percaya dan memiliki keyakinan terhadap partner dalam hubungan”. menurut Robbins, menyatakan kepercayaan (trust) merupakan harapan yang positif bahwa yang lain tidak akan bertindak secara oportunistic.Dari definisi-definisi tersebut dapat dijelaskan bahwa kepercayaan merupakan harapan umum yang dipertahankan oleh individu yang ucapan dari satu pihak ke pihak lainnya dapat dipercaya. Kepercayaan merupakan variabel terpenting dalam membangun hubungan jangka panjang antara satu pihak dengan pihak lainnya.

Bhattachejee, (dalam Song, 2012) menyatakan bahwa indikator dari tingkat kepercayaan adalah kemampuan (ability), benevolence, dan integritas, pengukuran variabelnya menggunakan skala likert, yang meliputi:

1. Sangat tidak setuju 2. Tidak seruju

3. Netral 4. Setuju

5. Sangat setuju

E. Variabel Independen (Bebas) Sistem Informasi Akuntansi (x)

Sistem informasi akuntansi sebuah sistem yang mengumpulkan, menyimpan dan mengelolah data keuangan dan akuntansi yang digunakan oleh perbankan. Informasi akuntansi merupakan sistem yang umumnya berbasis komputer dan metode untuk melacak kegiatan akuntansi dalam hubunganya dengan sumber daya teknologi informasi.

Menurut (Yakub, 2012), mengemukakan sistem informasi merupakan kombinasi teratur dari orang-orang, perangkat keras, perangkat lunak, jaringan komunikasi, dan sumber daya yang mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi. Selain itu sistem informasi adalah kombinasi atau gabungan dari orang-orang, perangkat lunak (hardware), software, dan sumber daya data yang mampu mengumpulkan, mengolah, mengubah dan menyebarkan informasi dalam sebuah organisasi.

Tabel 3.1.

Indikator Pengukuran

Variabel penelitian Indikator Skala

Sistem Informasi Akuntansi (X)

1. System Quality (Kualitas Sistem) 2. Information Quality (Kualitas Informasi) 3. Service Quality (Kualitas Pelayaan) 4. Use (Penggunaan)

5. User satisfaction (Kepuasan Pemakai) 6. Net Benefit (Keuntungan)

Likert Likert Likert Likert Likert Likert

Peningkatan Kepercayaan nasabah Perbankan syariah (Y) 1. tangible (berwujud), 2. reliability (kehandalan), 3. responsiveness (ketanggapan), 4. assurance (jaminan) dan 5. emphaty (empati).

Likert Likert Likert

Likert

a. Populasi Dan Sampel

Menurut (Sugiyono, 2015) populasi adalah wilayah generalisasi yang terdiri atas: objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Mengingat banyaknya populasi pada penelitian ini, maka ini akan diwakili oleh sample. (Sugiyono, 2015) menyatakan, “sampel adalah bagian dari jumlah dankarakteristik yang dimiliki oleh populasi tersebut”. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah Sampling jenuh. sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasinya relatif kecil, kurang dari 30 orang.

Informasi yang telah dikumpulkan jumlah Staf yang ada dalam bank Mandiri Syariah cabang Makassar hal ini bagian Operasi, Manajer, Customer Service. Officer, Teller total keseluruhan berjumlah 16 orang maka peneliti berinisiatif menggunakan seluruh total populasi yang ada sebagai responden dalam penelitian ini yaitu 16 staf sebagai responden. Dengan asumsi populasi yang ada bersifat homogen atau unsur-unsur dari populasi yang diteliti memiliki sifat-sifat yang relatif sama satu sama lainnya atau sesuai dengan indikator pengukuran yang ingin di teliti.

F. Teknik Pengumpulan Data

Menurut (Arikunto, 2014), teknik pengumpulan data adalah cara-cara yang dapat digunakan oleh penulis untuk mengumpulkan data. Untuk memperoleh data yang lengkap dalam penelitian ini, penulis menggunakan teknik pengumpulan data berupa daftar pertanyaan (kuesionaire) yang diberikan kepada responden. Kuesioner akan dibagikan secara langsung kepada responden untuk diisi sesuai denggan petunjuk yang ada dan kemudian dikembalikan kepada peneliti untuk dianalisis lebih lanjut menggunakan metode yang sesuai untuk membuktikan hipotesis yang dibuat.

Instrumen penelitian merupakan alat ukur yang digunakan dalam melakukan penelitian. Penelitian ini menggunakan instrumen sebagai berikut : 1. Angket atau kuesioner.

Data dikumpulkan dari para responden dengan menggunakan kuesioner dengan Skala Likert modifikasi yang digunakan untuk mengukur Analisis Sistem Informasi Akuntansi, Tingkat Kepercayaan , Pelayanan terhadap Perbankan Syariah.

2. Skala

3. Interview atau wawancara

Interview atau wawancara adalah percakapan orang-perorang (the person toperson) dan wawancara kelompok (group interviews). Percakapan dilakukan dilakukan oleh kedua belah pihak yaitu peneliti sebagai pewawancara dan subjek penelitian sebagai informan. Wawancara yang dilakukan oleh peneliti digunakan untuk menilai keadaan seseorang, misalnya untuk mencari data tentang variabel.

4. Dokumentasi dan Data Sekunder

Dokumentasi, dari asal kata dokumen, yang artinya barang-barang tertulis. Di dalam melaksanakan metode dokumentasi, penelitian menyelidiki hal-hal berupa transkip, catatan, buku, data laporan keuangan dan lain-lain.

G. Teknik Analisis Data 1. Uji Instrumen Penelitian a. Uji Validitas

Uji validitas dilakukan untuk mengukur valid tidaknya pernyataan yang terdapat dalam instrumen penelitian. Suatu kuesioner dikatakan valid apabila pernyataan yang terdapat dalam kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011).

Analisis dilakukan dengan mengorelasikan masing-masing skor item dengan skor total. Uji coba validitas instrumen dilakukan dengan membandingkan antara nilai r hitung dan r tabel. Kriteria dikatakan valid jika koefisien r hitung melebihi atau sama dengan 0,3 r tabel (Sugiyono, 2015). b. Uji Reabilitas

Uji reliabilitas merupakan alat untuk mengukur suatu kuesioner yang merupakan indikator dari suatu variabel. Suatu kuesioner dikatakan reliabel atau andal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Dalam penelitian ini uji reliabilitas data yaitu dengan menggunakan metode internal consistency reliability yang menggunakan uji cronbach alpha untuk mengidentifikasi seberapa baik item-item dalam kuesioner berhubungan antara satu dengan yang lainnya. Suatu konstruk atau variabel dinyatakan reliabel jika memberikan nilai cronbach alpha > 0,70 (Ghozali, 2016). Rumus Cronbach Alpha sebagai berikut.

Keterangan:

= Reliabilitas instrumen

k = Banyaknya butir pertanyaan atau banyaknya soal Σσb2 = Jumlah varians butir

σt2 =Varians total H .Uji Statistik Deskriptif

Analisis deskriptif dalam penelitian ini bertujuan untuk mengetahui gambaran variabel penelitian. Variabel yang diukur dan dianalisis dalam penelitian ini yaitu Tingkat Kepercayaan (Y), Sistem Informasi Akuntansi (X1) , Analisis deskriptif juga digunakan untuk mengetahui seberapa besar penyimpangan data yang terjadi dalam penelitian

I. Uji Asumsi Klasik

Sebelum melakukan analisis lebih mendalam, terlebih dahulu dilakukan uji prasyarat analisis. Uji prasyarat analisis terdiri dari:

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah data dalam model regresi berdistribusi normal atau tidak normal (Ghozali, 2016). Model regresi yang baik adalah memiliki distribusi normal. Pengujian normalitas data dilakukan dengan uji Kolmogorov-Smirnov. Uji normalitas dapat dicari dengan rumus:

KS = 1.36 √

Keterangan:

n1 : Jumlah sampel yang diperoleh n2 : Jumlah sampel yang diharapkan (Ghozali, 2016)

Jika angka signifikansi Kolmorogov-Smirnov Sig > 0,05 maka menunjukkan bahwa data berdistribusi normal, sebaliknya jika angka signifikansi Kolmorogov Smirnov Sig < 0,05 maka menunjukkan bahwa data tidak berdistribusi normal.

b. Uji Heteroskedastisitas

Bertujuan menguji apakah model regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedasitisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas (Imam Ghazoli, 2016). Deteksi ada atau tidaknya heterokedastisitas dapat dilihat dengan ada tidaknya pola tertentu pada grafik scaterplot. Jika ada pola tertentu maka mengidentifikasikan telah terjadi heterokedastisitas. Tetapi jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Imam Ghazoli, 2016).

J. Uji Hipotesis

Pengujian hipotesis adalah suatu prosedur yang akan menghasilka keputusan menerima atau menolak hipotesis. Uji hipotesis dilakukan untuk mengetahui pengaruh variabel bebas terhadap variabel terikatnya. Uji hipotesis yang dilakukan menggunakan analisis regresi linear sederhana

Persamaan regresi sederhana dapat digunakan untuk memprediksi seberapa tinggi hubungan kausal satu variabel bebas dengan variabel terikatnya. Langkah-langkah yaitu:

a. Membuat garis linier sederhana

Y’ = a + bX Keterangan:

Y’ : Nilai yang diprediksikan

a : Konstanta atau apabila harga X = 0 b : Koefisien regresi

X : nilai variabel bebas

(Sugiyono, 2015) b. Menguji signifikan uji t

Uji t dilakukan untuk menguji signifikasi konstanta dan variabel bebas dengan satu variabel terikat yaitu dengan rumus:

√ √ Keterangan: t : t hitung r : Koefisien korelasi n : Jumlah sampel (Husein, 2011: 132) Harga t hitung selanjutnya dibandingkan dengan nilai t tabel pada taraf signifikansi 5%. Apabila t hitung lebih besar atau sama dengan t tabel berarti ada pengaruh antara variabel bebas dengan variabel terikat secara individual. Sebaliknya, apabila t hitung lebih kecil dari t tabel berarti tidak ada pengaruh antara variabel bebas terhadap variabel terikat secara individual. Selain itu,

apabila nilai signifikansi lebih kecil dari 0,05 yang berarti bahwa terdapat pengaruh signifikan antara variabel bebas terhadap variabel terikat secara individual dan hipotesis diterima, namun apabila nilai signifikansi lebih besar dari 0,05 berarti tidak terdapat pengaruh signifikan dan hipotesis ditolak.

32 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian dan Waktu Penelitian

Penelitian ini dilakukan di PT Bank Mandiri Syariah KCP Makassar Unismuh, di Jl. St. Alauddin III No. 259 gunung sari , rappocini penelitian ini dilaksanakan selama 2 Bulan terhitung sejak 13 Juni 2020 sampai dengan 13 Agustus 2020.

PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999. PT Bank Syariah Mandiri hadir dan tampil dengan harmonisasi idealisme usaha dengan nilai-nilai spiritual.

Bank Syariah Mandiri tumbuh sebagai bank yang mampu memadukan keduanya, yang melandasi kegiatan operasionalnya. Harmonisasi idealisme usaha dan nilai-nilai spiritual inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. Saat ini Mandiri Syariah memiliki 1 Kantor Pusat dan 1.736 jaringan kantor yang terdiri dari 129 kantor cabang, 398 kantor cabang pembantu, 50 kantor kas, 1000 layanan syariah bank di Bank Mandiri dan jaringan kantor lainnya, 114 payment point, 36 kantor layanan gadai, 6 kantor mikro dan 3 kantor non operasional di seluruh propinsi di Indonesia, dengan akses lebih dari 200.000 jaringan ATM. Kode Bank 451 Kode Swift BSMDIDJA

Adapun Visi Bank Mandiri Syariah yaitu menjadi Bank Syariah Terdepan dan Modern.

Adapun Misi Bank Mandiri Syariah:

1. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan.

2. Meningkatkan kualitas produk dan layanan berbasis teknologi yang melampaui harapan nasabah.

3. Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen ritel.

4. Mengembangkan bisnis atas dasar nilai-nilai syariah universal.

5. Mengembangkan manajemen talenta dan lingkungan kerja yang sehat. 6. Meningkatkan kepedulian terhadap masyarakat dan lingkung

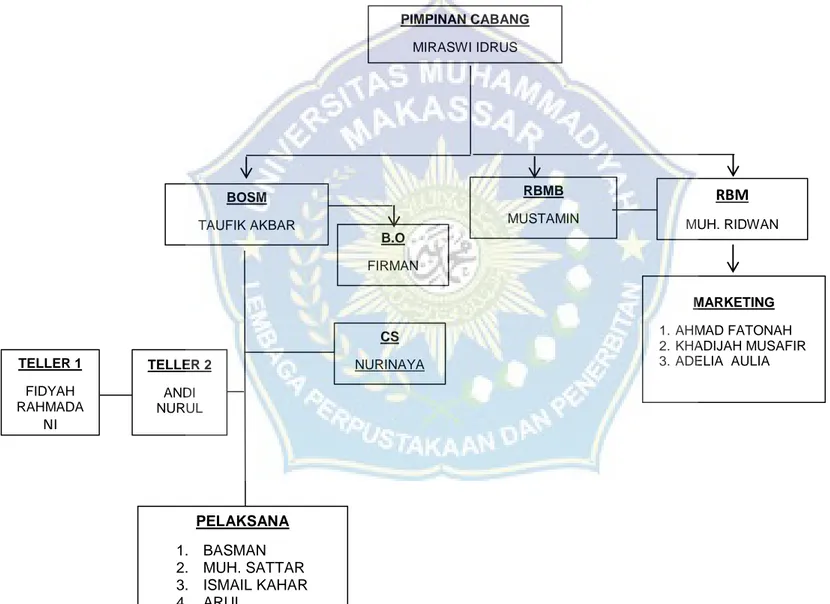

Gambar 4.1 Struktur Organisasi Bank Mandiri Syariah KCP Unismuh Makassar \ PIMPINAN CABANG MIRASWI IDRUS RBMB MUSTAMIN BOSM TAUFIK AKBAR RBM MUH. RIDWAN B.O FIRMAN CS NURINAYA TELLER 1 FIDYAH RAHMADA NI TELLER 2 ANDI NURUL PELAKSANA 1. BASMAN 2. MUH. SATTAR 3. ISMAIL KAHAR 4. ARUL MARKETING 1. AHMAD FATONAH 2. KHADIJAH MUSAFIR 3. ADELIA AULIA

B. Hasil Penelitian 1. Diskripsi Data

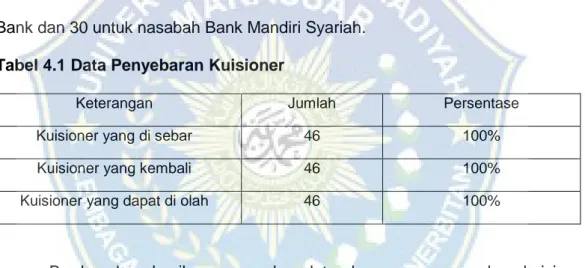

Penelitian ini dilakukan di PT Bank Mandiri Syariah KCP-Unismuh Makassar, Fokus pengambilan data dilakukan di bagian pegawai dan staf Bank Mandiri Syariah terkait dan nasabah Bank Mandiri Syariah. Data yang digunakan yaitu data primer yang diperoleh dari penyebaran kuisioner kemudian data sekunder berupa dokumen yang diberikan oleh pihak Bank Mandiri Syariah. Berdasarkan data yang berhasil dikumpulkan dalam penelitian ini kuisioner yang di bagikan berjumlah 46 rangkap yang di sebar 16 untuk pihak staf atau pegawai Bank dan 30 untuk nasabah Bank Mandiri Syariah.

Tabel 4.1 Data Penyebaran Kuisioner

Keterangan Jumlah Persentase

Kuisioner yang di sebar 46 100%

Kuisioner yang kembali 46 100%

Kuisioner yang dapat di olah 46 100%

Berdasarkan hasil pengumpulan data dengan menggunakan kuisioner karateristik responden dalam penelitian ini di klasifikasikan menjadi beberapa kelompok yaitu; menurut jenis kelamin, usia, masa kerja, pendidikan terakhir dan jabatan adapun rinciannya sebagai berikut.

a. Jumlah sampel berdasarkan Jenis kelamin (Pegawai Bank)

Bank merupakan sebuah lembaga keuangan yang menyediakan berbagai jasa keuangan kepada para nasabah. Dalam sebuah Bank tentu staf atau pegawai di isi oleh staf laki-laki dan perempuan,

Tabel 4.2 menunjukkan karakteristik jenis kelamin pegawai bank Syariah Mandiri yang menjadi responden dalam penelitian ini.

Tabel 4.2 Karakteristik Responden berdasarkan Jenis kelamin (Pegawai Bank)

Jenis Kelamin Frekuensi Persentase

Laki-Laki 10 62,5%

Perempuan 6 37,5%

Total 16 100,0%

Berdasarkan tabel 4.2 karakteristik responden laki-laki berjumlah 10 dengan persentase 62,5% dan responden perempuan berjumlah 6 dengan persentasi 37,5% dimana jumlah responden berjenis kelamin perempuan lebih banyak dibandingkan dengan responden laki-laki.

b. Jumlah berdasarkan Usia (Pegawai Bank)

Staf Bank Mandiri Syariah KCP Unismuh Makassar memiliki variasi umur yang beragam, hal ini memungkinkan responden yang ada dalam penelitian ini bervariasi dalam hal umur. Karakteristi responden berdasarkan usia dapat dilihat pada tabel 4.3 sebagai berikut.

Tabel 4.3 Karakteristik Responden berdasarkan Usia (Pegawai Bank)

Usia Frekuensi Persentase

Usia 21-30 Tahun 9 56,2%

Usia 31-40 Tahun 7 43,8%

Usia 41-50 Tahun 0 0%

Diatas 50 Tahun 0 0%

Berdasarkan table 4.3 Karakteristik responden yang berusia antara 21 hingga 30 tahun berjumlah 9 dengan persentase 56,2%, responden yang berusia 31 hingga 40 tahun berjumlah 7 atau 43,8%, kemudian responden yang berusia 41 hingga 50 tahun berjumlah 0 dengan persentase 0% dan responden yang berusia di atas 50 tahun ada 0 responden berjumlah 0 atau 0. Dari data tersebut menunjukkan komposisi usia pegawai sebagian besar berada pada usia produktif.

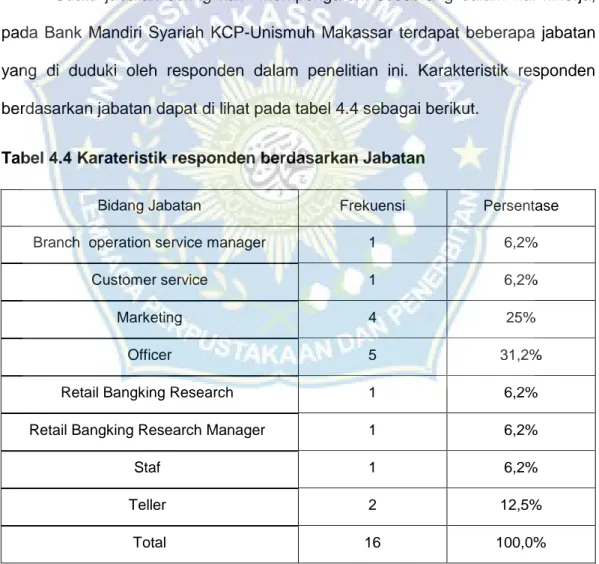

c. Jumlah berdasarkan Jabatan responden.

Suatu jabatan sering kali mempengaruhi seseorang dalam hal kinerja, pada Bank Mandiri Syariah KCP-Unismuh Makassar terdapat beberapa jabatan yang di duduki oleh responden dalam penelitian ini. Karakteristik responden berdasarkan jabatan dapat di lihat pada tabel 4.4 sebagai berikut.

Tabel 4.4 Karateristik responden berdasarkan Jabatan

Bidang Jabatan Frekuensi Persentase

Branch operation service manager 1 6,2%

Customer service 1 6,2%

Marketing 4 25%

Officer 5 31,2%

Retail Bangking Research 1 6,2%

Retail Bangking Research Manager 1 6,2%

Staf 1 6,2%

Teller 2 12,5%

Berdasarkan tabel 4.4 di atas responden yang memiliki jabatan Branch operation service manager berjumlah 1 responden dengan persentasi 6,2%, Customer service 1 responden atau 6,2%, Marketing berjumlah 4 responden dengan persentase 25%, Officer 5 Responden dengan presentase 31,2%, Retail Banking Research 1 Responen dengan Presentase 6,2%, Retail Banking research Manager 1 dengan Presentase 6,2,% Staff 1 Responden dengan presentase 6,2%, Teller 2 responden dengan Presentase 12,5%. Berdasarkan data diatas jumlah responden yang terbanyak adalah jabatan officer.

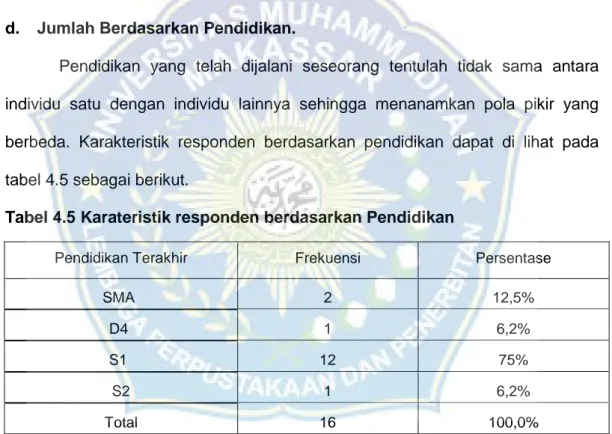

d. Jumlah Berdasarkan Pendidikan.

Pendidikan yang telah dijalani seseorang tentulah tidak sama antara individu satu dengan individu lainnya sehingga menanamkan pola pikir yang berbeda. Karakteristik responden berdasarkan pendidikan dapat di lihat pada tabel 4.5 sebagai berikut.

Tabel 4.5 Karateristik responden berdasarkan Pendidikan

Pendidikan Terakhir Frekuensi Persentase

SMA 2 12,5%

D4 1 6,2%

S1 12 75%

S2 1 6,2%

Total 16 100,0%

Berdasarkan tabel 4.5 karakteristik responden yang memiliki pendidikan terakhir SMA berjumlah 2 orang atau 12,5% dari total responden, pendidikan terakhir D4 1 responden atau 6,2% dan S1 berjumlah 12 responden atau 75% terakhir S2 berjumlah 1 responden atau 6,2%. Berdasarkan data diatas jumlah yang terbanyak adalah S1, hal tersebut berarti bahwa responden yang ada di mandiri syariah adalah responden yang berpendidikan.

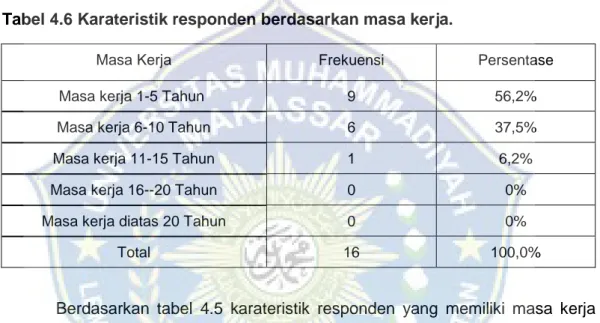

e. Jumlah berdasarkan masa kerja.

Masa kerja suatu staf berbeda dengan staf lainnya lamanya suatu staf bekerja dalam suatu institusi menggambarkan jumlah pengalaman yang dimiliki, masa kerja staf yang menjadi responden di Bank Mandiri Syar bervariasi. Karateristik responden berdasarkan masa kerja dapat di lihat dalam tabel 4.6 sebagai berikut

Tabel 4.6 Karateristik responden berdasarkan masa kerja.

Masa Kerja Frekuensi Persentase

Masa kerja 1-5 Tahun 9 56,2%

Masa kerja 6-10 Tahun 6 37,5%

Masa kerja 11-15 Tahun 1 6,2%

Masa kerja 16--20 Tahun 0 0%

Masa kerja diatas 20 Tahun 0 0%

Total 16 100,0%

Berdasarkan tabel 4.5 karateristik responden yang memiliki masa kerja antara 1 hingga 5 tahun berjumlah 9 dengan persentase 56,2%, 6 hingga 10 tahun berjumlah 6 atau 37,5%, kemudian responden yang memiliki masa kerja 11 hingga 15 tahun berjumlah 1 dengan persentase 6,2% 16 hingga 20 ada 0 responden atau 0% dan responden yang memiliki masa kerja di atas 20 tahun ada 0 responden dengan persentasi 0%. Degan jumlah responden terbanyak berada pada masa kerja 1-5 tahun, hal tersebut berarti responden yang berada di bank mandiri syariah adalah responden yang baru bekerja di bank mandiri syariah.

f. Jumlah sampel berdasarkan Jenis kelamin (Nasabah).

Nasabah yang dimiliki oleh Bank Mandiri Syariah KCP-Unismuh makasar tentunya bervariasi berdasarkan jenis kelamin laki-laki dan perempuan,

Karakteristik Responden berdasarkan Jenis kelamin (Nasabah) dapat dilihat pada tabel 4.7 sebagai berikut.

Tabel 4.7 Karakteristik Responden berdasarkan Jenis kelamin (Nasabah)

Jenis Kelamin Frekuensi Persentase

Laki-Laki 10 33,3%

Perempuan 20 66,7%

Total 30 100,0%

Berdasarkan tabel 4.7 karakteristik responden laki-laki berjumlah 10 dengan persentase 33,3% dan responden perempuan berjumlah 20 dengan persentasi 66,7% dimana jumlah responden berjenis kelamin perempuan lebih banyak dibandingkan dengan responden laki-laki.

g. Jumlah berdasarkan Usia (Nasabah).

Nasabah atau konsumen yang datang ke Bank Mandiri Syariah KCP-Unismuh Makasar sifatnya beragam mulai dari mahasiswa, dosen, staf kampus dan Lain-lain sehingga memiliki usia yang berbeda-beda. Karakteristik responden berdasarkan usia nasabah dapat di lihat pada tabel 4.8 sebagai berikut.

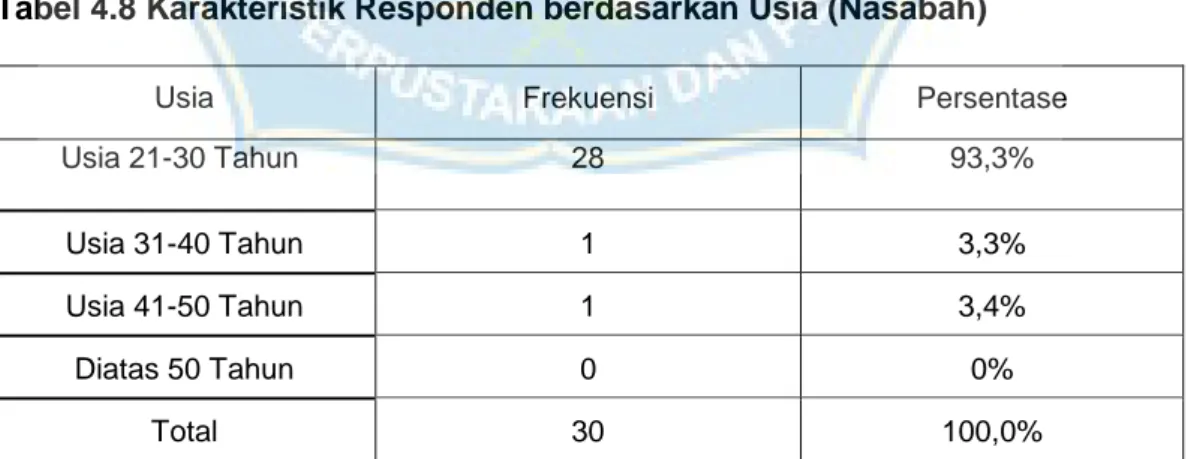

Tabel 4.8 Karakteristik Responden berdasarkan Usia (Nasabah)

Usia Frekuensi Persentase

Usia 21-30 Tahun 28 93,3%

Usia 31-40 Tahun 1 3,3%

Usia 41-50 Tahun 1 3,4%

Diatas 50 Tahun 0 0%

Total 30 100,0%

Berdasarkan table 4.8 Karakteristik responden yang berusia antara 21 hingga 30 tahun berjumlah 28 dengan persentase 93,3%, responden yang

berusia 31 hingga 40 tahun berjumlah 1 atau 3,3%, kemudian responden yang berusia 41 hingga 50 tahun berjumlah 2 dengan persentase 3,4% dan responden yang berusia di atas 50 tahun ada 0 responden berjumlah 0 atau 0%.

h. Jumlah berdasarkan pekerjaan nasabah.

Nasabah Bank Mandiri Syariah KCP-Unismuh Makassar memiliki pekerjaan bervariasi mulai dari mahasiswa, dosen, staf kampus dan lain-lain. Karateristik responden berdasarkan pekerjaan nasabah dapat di lihat pada tabel 4.9 sebagai berikut.

Tabel 4.9 Karateristik responden berdasarkan pekerjaan nasabah.

Pekerjaan Frekuensi Persentase

Dosen 3 10% Karyawan 1 3,3% Mahasiswa 21 70% Nasabah 4 13,4% Wirausaha 1 3,3% Total 30 100,0%

Berdasakan tabel diatas jumlah responden yang memiliki pekerjaan sebagai Dosen 3 respponden dengan Presentase 10%, Karyawan 1 Responden dengan Presentase 3,3%, Mahasiswa 21 Respondne Dengan Presentase 70%, Nasabah 4 Responden Dengan Presentase 13,4%. Berdasarkan hal tersebut Jumlah nasabah Responden terbanyak adalah Mahasiswa.

2. Hasil Uji Statistik Diskriptif

Analisis statistik diskriptif dilakukan untuk memberikan gambaran umum atas data yang telah dikumpulkan yang terdiri atas 2 Variabel yaitu Sistem Informasi Akuntansi (X) dan Peningkatan Kepercayaan Nasabah (Y). Analisis ini

meliputi jumlah penelitian, nilai minumum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi .

Tabel 4.10 Descriptive Statistics Variabel penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Sistem Informasi Akuntansi 46 80,00 105,00 94,5217 6,17788 Peningkatan Kepercaya Nasabah 46 40,00 55,00 49,0000 3,89872 Valid N (listwise) 46

Sumber: SPSS 22. Olah data primer 2020

Berdasarkan tabel 4.10 hasil perhitungan diatas dapat didiketahui bahwa n atau jumlah data pada variabel Sistem Informasi Akuntansi (x) yaitu 46 dan Jumlah data untuk variabel Peningkatan kepercayaan (y) Yaitu 46 dan Masing-masing variabel akan dijabarkan sebagai berikut:

a. Sistem Informasi Akuntansi (x)

Variabel Sistem Informasi Akuntansi memiliki nilai minimum 80,00 nilai maksimum 105,00, rata-rata 94,5217 dan standar deviasi 6,17788. Berdasarkan perhitungan tersebut dapat dilihat bahwa nilai mean memiliki nilai yang lebih besar dari nilai standar deviasi, sehingga mengindikasikan hal yang cukup baik di sebabkan oleh standar deviasi merupakan pemaparan rendah atau tingginya penyimpangan data. Sehingga dapat disimpulkan penyebaran data menunjukkan hasil yang normal dan tidak bias. Berdasarkan hal tersebut dapat diartikan bahwa data yang terkumpul untuk variabel Sistem Informasi Akuntansi representative terhadap situasi yang sebenarnya.

b. Peningkatan Kepercayaan nasabah (y)

Variabel Peningkatan Kepercayaan nasabah memiliki total nilai minimum 40,00, nilai maksimum 55,00, rata-rata 49,0000 dan standar deviasi 3,89872. Dari perhitungan tersebut dapat dilihat bahwa nilai mean memiliki nilai yang lebih besar dari nilai standar deviasi, sehingga mengindikasikan hal yang cukup baik di sebabkan oleh standar deviasi merupakan cerminan rendah atau tingginya penyimpangan data. Sehingga dapat disimpulkan penyebaran data menunjukkan hasil yang normal dan tidak bias. Dengan demikian dapat diartikan bahwa data yang terkumpul untuk Peningkatan Kepercayaan bersifat representative dan sesuai dengan keadaan yang terjadi dilapangan.

3. Uji Instrumen Penelitian a. Uji Validitas Data

Pengujian validitas pada penelitian ini menggunakan aplikasi SPSS 24 dengan teknik pengujian pearson product moment. Responden yang digunakan dalam penelitian ini yaitu berjumlah (n) = 46 responden dengan r tabel > 0.2845 dengan taraf signifikansi 5% untuk Variabel Sistem Informasi Akuntansi (x) dan Peningkatan Kepercayaan Nasabah pernyataan atau pertanyaan dalam kuisioner dapat dikatakan valid apabila r hitung bernilai positif dan lebih besar dari r tabel.

Tabel 4.11 Hasil Uji Validitas Variabel Item Pertanyaan R Hitung (Pearson Correlation) R Tabel N (df) 16. Sig. 0,05 Keterangan Sistem Informasi Akuntansi x.1 0,707 0.2845 Valid x.2 0,407 0.2845 Valid x.3 0,525 0.2845 Valid x.4 0,467 0.2845 Valid x.5 0,530 0.2845 Valid x.6 0,407 0.2845 Valid x.7 0,477 0.2845 Valid x.8 0,493 0.2845 Valid x.9 0,707 0.2845 Valid x.10 0,537 0.2845 Valid x.11 0,391 0.2845 Valid x.12 0,472 0.2845 Valid x.13 0,492 0.2845 Valid x.14 0,564 0.2845 Valid x.15 0,359 0.2845 Valid x.16 0,451 0.2845 Valid x.17 0,379 0.2845 Valid x.18 0,435 0.2845 Valid x.19 0,707 0.2845 Valid x.20 0,564 0.2845 Valid x.21 0,707 0.2845 Valid Peningkatan Kepercayaan y.1 0,699 0.2845 Valid y.2 0,710 0.2845 Valid y.3 0,647 0.2845 Valid y.4 0,699 0.2845 Valid y.5 0,710 0.2845 Valid y.6 0,647 0.2845 Valid y.7 0,699 0.2845 Valid y.8 0,710 0.2845 Valid y.9 0,647 0.2845 Valid y.10 0,699 0.2845 Valid y.11 0,710 0.2845 Valid y.12 0,699 0.2845 Valid y.13 0,710 0.2845 Valid y.14 0,699 0.2845 Valid y.15 0,710 0.2845 Valid y.16 0,647 0.2845 Valid