A. Landasan Teori

1. YAYASAN

a. Pengertian Yayasan

Dalam UU No 16 tahun 2001 tentang yayasan, menjelaskan bahwa yayasan adalah badan hukum yang terdiri atas kekayaan yang dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu di bidang sosial, pendidikan, kesehatan dan keagamaan serta kemanusiaan.

Yayasan didirikan oleh satu atau lebih dengan memisahkan sebagian harta kekayaan pendirinya, sebagai kekayaan awal.

Menurut UU No 16 Tahun 2001, organ yayasan terdiri dari : 1) Pembina

Pembina adalah organ yayasan yang mempunyai kewenangan yang tidak diserahkan kepada pengurus atau pengawas

2) Pengurus

Pengurus adalah organ yayasan yang melaksanakan kepengurusan yayasan yang sekurang-kurangnya terdiri dari ketua, sekretaris dan bendahara.

3) Pengawas

Pengawas adalah organ yayasan yang bertugas melakukan pengawasan dan memberi nasehat kepada pengurus dalam menjalankan kegiatan yayasan.

Menurut Nainggalon (200: 1) yayasan merupakan suatu lembaga yang didirikan bukan untuk mencari laba semata (Nirlaba) UU yang mengatur tentang yayasan yaitu UU No 16 tahun 2001 tentang yayasan yang dimuat dalam Lembaga Negara (LN) No 112/2001.

b. Peryataan Standar Akuntansi Keuangan 45 ( PSAK 45)

Yayasan wajib untuk membuat laporan keuangan sesuai aturan UU. No. 28 Tahun 2004. Laporan keuangan yang saling sesuai bagi yayasan adalah laporan keuangan yang berdasarkan PSAK No.45 tentang entitas nirlaba, laporan keuangan tersebut harus menyajikan laporan akyivitas, laporan posisi keuangan, laporan arus kas dan catatan atas laporan keuangan yang dapat menggambarkan kondisi keungan yayasan dan dapat di gunakan dalam menganmbil keputusan.

2. KAS

Kas adalah aktiva yang likuid, medium standar dari pertukaran dan dasar untuk pengukuran dan akuntansi bagi item lainnya. Pada umumnya kas diklasifikasikan sebagai aktiva lancar. Kas terdiri dari koin, mata uang dan dana deposit pada bank. Kas dan setara kas dapat diartikan bersifat jangka pendek, investasi dengan tingkat likuiditas yang tinggi, siap diubah menjadi sejumlah kas yang diketahui jumlahnya dan sangat dekat dengan maturitas mereka yang merepresentasikan resiko tidak signifikan dari perubahan tingkat suku bunga.

Dalam neraca, kas merupakan aktiva yang paling lancar dalam arti sering berubah hampir setiap transaksi dengan pihak ektern maupun intern. Kas meliputi saldo uang tunai dan saldo rekening giro bank yang dimiliki perusahaan, serta elemen-elemen lainya yang dapat disamakan dengan kas. Syarat suatu elemen yang dapat disamakan dengan kas :

a. Dapat diterima setiap saat sebagai alat pembayaran, khususnya didalam lingkungan bisnis.

b. Dapat disetorkan sebagai atau kedalam rekening giro dan bank pada setiap saat sesuai dengan nilai nominalnya.

Pengertian kas seperti tersebut diatas dapat dipakai untuk menentukan apakah sesuatu elemen merupakan kas atau bukan. Elemen yang termasuk kas meliputi:

a. Kas pada perusahaan (Cash on hand) yang terdiri atas:

1. Uang tunai, yaitu uang logam dan kertas yang dimiliki perusahaan, termasuk juga uang tunai yang ada pada pemegang dana kecil.

2. Check yang diterima sebagai alat pembayaran dari pihak lain tetapi oleh perusahaan belum diuangkan atau disetor sebagai rekening giro di Bank.

3. Elemen-elemen lainnya yang dapat dipersembahkan dengan kas, misalnya; pos wesel, bukti kiriman uang yang belum diuangkan dan sebagainya.

b. Kas di Bank (Cash in Bank)

Kas di Bank adalah semua saldo rekening giro bank yang dimiliki perusahaan dan dapat digunakan setiap saat sebagai alat pembayaran dengan menggunakan cek atau permintaan transfer uang.

Berdasarkan konteks diatas yang dimaksud sistem akuntansi kas adalah merupakan kesatuan yang melibatkan bagian-bagian, formulirformulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang saling berkaitan satu sama lain yang digunakan perusahaan untuk menangani penerimaan dan pengeluaran kas yang terjadi dalam perusahaan. Kieso (2010:320)

3. Sistem Akuntansi Penerimaan Kas

Sistem Akuntansi Penerimaan Kas adalah proses aliran kas yang terjadi di perusahaan adalah terus menerus sepanjang hidup perusahaan yang bersangkutan masih beroperasi. Aliran kas terdiri dari aliran kas masuk dan aliran kas keluar. Penerimaan kas perusahaan berasal dari dua sumber utama, yaitu penerimaan dari penjualan tunai dan penerimaan kas dari piutang atau dari penjualan secara kredit.

Sedangkan penerimaan kas pada sebuah Lembaga Pendidikan berasal dari sumber bantuan dana dari pemerintah, pembayaran per semester setiap bulannya, pembayaran uang pendaftaran, pembayaran uang fasilitas misalnya fasilitas gedung, buku, seragam dll.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa sistem akuntansi penerimaan kas adalah suatu kesatuan untuk mengumpulkan, mencatat transaksi yang dapat membantu pimpinan untuk menangani penerimaan perusahaan. (Shatu, 2016:33)

4. Sistem Akuntansi Pengeluaran Kas

Pembayaran kas dalam perusahaan dilakukan dengan menggunakan cek kecuali untuk pembayaran dalam kecil, biasanya dilaksanakan melalui dana kas kecil. Dana kas kecil ialah uang kas yang disediakan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan cek. Seperti halnya ongkos transport atau unit keperluan sehari-hari dimana pembayaran dengan cek untuk hal-hal yang sekecil itu akan mengakibatkan pekerjaan menjadi tertunda, membosankan, dan beban pencatatannya mahal. Dana kas kecil diserahkan kepada kasir kas kecil yang bertangung jawab untuk membayar biaya yang relatif kecil dan meminta pengisian kembali dari kas bersar.

Metode yang digunakan dalam penyelenggaraan kas kecil ada dua, yaitu sebagai berikut :

a. Metode Fluktuasi

Metode ini pembentukan dana kas kecil dicatat dengan mendebit rekening dana kas kecil. Pengeluaran dana kas kecil dicatat dengan mengkredit rekening dana kas kecil, sehingga saldo rekening kas kecil selalu berubah. Dalam pengisian kembali dana kas kecil dilakukan sesuai dengan keperluan (tidak berdasarkan jumlah pengeluaran sebelumnya) dan dicatat dengan mendebbit rekening dana kas kecil.

b. Metode Imprest

Pembentukan dana kas kecil dengan metode ini dilakukan dengan cek dan dicetak dengan mendebit rekening dana kas kecil. Saldo kas kecil tidak berubag sesuai yang ditetapkan, kecuali jika saldo yang ditetapkan itu dinaikkan atau dikurangi. Pengeluaran dana kas kecil tidak divatat dalam jurnal tetapi hanya dilakukan dengan mengumpulkan bukti-bukti transaksi sebagai arsip sementara oleh pemegang kas kecil. Pengisian kembali dana kas kecil dilakukan sejumlah rupiah yang tercantum dalam kumpulan bukti pengeluaran kas kecil. Bukti pengeluaran ini dicap “telah dibayar” agar tidak digunakan lagi. Pengisian ini dilakukan dengan cek dan dicatat dengan mendebit rekening biaya dan mengkredit rekening kas. Shatu (2016:41-42)

5. Pengertian Sistem Pengendalian Intern

“Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran - ukuran yang dikoordinasikan dalam menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

2 fak tu r

mendorong efisiensi dan dipatuhinya kebijakan manajemen.”. Mulyadi (2016:129).

Sistem pengendalian intern memiliki unsur pokok yaitu:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pedapatan, dan beban.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya. (Mulyadi, 2016:130).

6. Simbol Alir Dokumen

Bagan alir dokumen merupakan simbol-simbol standar yang digunakan oleh analis sistem untuk menggambarkan bagan alir dokumen suatu sistem. Berikut ini adalah simbol – simbol standar dengan maknanya masing – masing :

Tabel 2.1 Simbol-Simbol Bagan Alir Dokumen (Document Flowchart)

Simbol Nama Simbol Keterangan

Dokumen

Simbol ini digunakan untuk

menggambarkan semua jenis dokumen, yang merupakan formulir yang

digunakan untuk merekam data terjadinya suatu transaksi. Nama dokumen dicantumkan ditengah simbol 1 Dokumen dan tembusannya

Simbol ini digunakan untuk

menggambarkan dokumen asli dan tembusannya. Nomor lembar dokumen dicantumkan di sudut kanan atas Surat Muat 2 SOP 2 Faktur 2 Penjualan Berbagai Dokumen

Simbol ini digunakan untuk

menggambarkan berbagai jenis dokumen yang

digabungkan bersama di dalam satu paket. Nama dokumen dituliskan di dalam masing-masing simbol dan nomor lembar dokumen

dicantumkan di sudut kanan atas simbol dokumen yang

bersangkutan

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir. Nama catatan akuntansi dicantumkan di dalam simbol ini

Penghubung pada halaman yang

sama

(one-page connector)

Simbol ini digunakan untuk menggambarkan bagan alir, arus

dokumen dibuat mengalir dari atas kebawah dan dari kiri ke kanan dan untuk memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama

1 Akhir arus dokumen Untuk mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum di dalam simbol tersebut

1

Awal arus dokumen

Awal arus dokumen yang berasal dari simbol penghubung halaman yang sama, yang bernomor seperti yang tercantum di dalam simbol tersebut Penghubung pada

halaman yang berbeda (off-page

connector)

Untuk menunjukan kemana dan bagaimana bagan alir terkait satu dengan lainnya. Keying (typing,verifying) Simbol ini menggambarkan pemasukan data kedalam komputer melalui On-line terminal Pita magnetic (magnetic tape) Simbol ini menggambarkan arsip komputer yang berbentuk pita

megnetik. Nama arsip ditulis di dalam simbol

On-line storage Simbol ini menggambarkan arsip komputer yang berbentuk On-line ( di dalam memory komputer)

Ya

Tidak

Keputusan

Simbol ini menggambarkan keputusan yang harus dibuat dalam proses pengolahan data. Keputusan yang dibuat ditulis di dalam simbol

Garis alir (flowline)

Simbol ini

menggambarkan arah proses pengolahan data. Anak panah tidak digambarkan jika arus dokumen mengarah ke bawah dan kekanan. Jika arus dokumen mengalir ke atas atau ke kiri, anak panah perlu dicantumkan

Persimpangan garis alir jl

Jika dua garis alir bersimpangan, untuk menunjukan arah masing-masing garis, salah satu garis dibuat sedikit melengkung tepat pada persimpangan ke dua garis tersebut Pertemuan garis alir

Simbol digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya

Mulai/berakhir

Simbol untuk

menggambarkan awal dan akhir suatu sistem akuntansi

Dari Pemasok

Masuk ke sistem

Simbol untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir

Ke sistem penjualan

Keluar ke sistem lain

Simbol untuk

menggambarkan keluar dari sistem

Sumber : Mulyadi (2016:47-49)

7. Sistem Komputer

Sistem terdiri dari elemen-elemen yang saling berhubungan membentuk satu kesatuan untuk melaksanakan suatu tujuan pokok dari sistem tersebut. (Pawirosumarto 2008:18)

Sistem adalah kumpulan dari dua atau lebih komponen yang saling bekerja dan berhubungan untuk mencapai tujuan tertentu dan perusahaan adalah sebuah sistem yang terdiri dari beberapa dapertemen yang bertindak sebagai subsistem yang membentuk sistem perusahaan tersebut. (Mulyani 2016:2)

Sistem bisa diartikan sebagai sekumpulan subsistem, komponen ataupun elemen yang saling berkerjasama dengan tujuan yang sama

untuk menghasilkan output yang sudah di tentukan sebelumnya. (Mulyani 2016:2)

Komputer adalah setiap mesin yang mampu menerima data, memproses data, menyimpan data, dan menghasilkan bentuk keluaran berupa teks, gambar, simbol, angka, dan suara. (Pawirosumarto 2008:1)

Definisi di atas dapat diberi kesimpulan sistem komputer adalah suatu sistem yang dibentuk sedemikian rupa agar komputer dapat melakukan pengolahan data. Tujuan pokok dari sistem komputer adalah mengolah data untuk menghasilkan informasi yang perlu didukung oleh elemen-elemen yang terdiri dari perangkat keras (hardware), perangkat lunak (software), dan brainware.

a. Perangkat keras (hardware) adalah peralatan komputer itu sendiri.

Contoh:

1) Input device (alat masukan): keyboard, mouse, scanner, digital camera, dan mic (Microphone).

2) Output Device (alat keluaran): monitor, printer dan plotter, dan infocus.

3) I/O ports, berfungsi untuk menerima ataupun mengirimdata ke luar sistem.

4) CPU (Central Processing Unit): CU(Control Unit/ Unit Kendali), ALU(Arithmatic an Logic Unit), register, dan array processor.

5) Memory (memori): RAM dan ROM. 6) Data Bus (Bus)

8) Control Bus

b. Perangkat lunak (software) adalah program yang didalamnya berisi perintah-perintah untuk melakukan proses tertentu. Adapun klasifikasi perangkat lunak (software) sistem terbagi menjadi tiga macam yaitu:

1) Bahasa pemrograman: merupakan perangkat lunak yang bertugas mengkonversikan arsitektur dan algoritma yang dirancang manusia ke dalam format yang dapat dijalankan oleh komputer, contoh bahasa pemrograman diantaranya: PHP,Pascal, Delphi, Visual Basic,Fox Pro, dan lain-lain 2) Sistem Operasi: saat komputer pertama kali di hidupkan,

sistem operasi lah yang pertama kali dijalankan, sistem operasi yang mengatur seluruh proses, menterjemahkan masukan, mengatur proses internal,manajemen penggunaan memori dan memberikan keluaran ke peralatan yang bersesuaian, contoh sistem operasi: DOS, Unix. Windows7, dan lain-lain.

3) Utility: sistem operasi merupakan perangkat lunak sistem dengan fungsi tertentu, misalnya pemeriksaan perangkat keras (hardware troubleshooting), memeriksa disket yang rusak (bukan rusak fisik), mengatur ulang isi harddisk (partisi, defrag), contoh utility adalah Norton Utility. c. Brainware adalah manusia yang terlibat di dalam

mengoperasikan serta mengatur sistem computer

8. Entity Relationship Diagram (ERD)

Salah satu tools diagram yang digunakan untuk memodelkan konseptual (abstraksi) data adalah Entity Relationship Diagram (ERD).

Diagram ini sangat populer dan banyak digunakan oleh para pengembag sistem dalam memodelkan data. ERD merupakan tools yang digunakan untuk memodelkan struktur data dengan menggambarkan entitas dan hubungan antara entitas (relationship) secara abstrak (konseptual), 3 (tiga) fungsi utama ERD yaitu :

a. Sebagai alat untuk memodelkan hasil dari analisis data. b. Sebagai alat untuk memodelkan data konseptual (lojikal).

c. Sebagai alat untuk memodelkan objek-objek dalam suatu sistem (dasar dari object diagram/class diagram). (Mulyani, 2016:100)

Pada dasarnya ERD dibentuk oleh beberapa notasi, yaitu: a. Entity/entitas : menunjukkan objek dasar

Sumber Adyanata Lubis (2016:27) b. Relationship/Relasi : menunjukkan relasi

Sumber Adyanata Lubis (2016:27)

c. Attribute/Atribut : menunjukkan atribut dari objek dasar

Sumber Adyanata Lubis (2016:28)

9. Normalisasi

Normalisasi merupakan cara pendekatan dalam membangun desain logika basis data relasional yang tidak secara langsung berkaitan dengan model data, tetapi dengan menerapkan sejumlah aturan dan kriteria standar untuk menghasilkan struktur tabel yang normal. Normalisasi dilakukan sebagai uji coba pada suatu relasi secara

berkelanjutan untuk menentukan apakah relasi itu sudah baik, yaitu dapat dilakukan proses insert, update, delete, dan modifikasi pada satu atau beberapa atribut tanpa mempengaruhi integritas data dalam relasi tersebut. (Kusrini, 2007:40)

Normalisasi dapat dipahami sebagai tahapan-tahapan yang masing-masing berhubungan dengan bentuk normal. Bentuk normal adalah keadaan relasi yang dihasilkan dengan menerapkan aturan sederhana berkaitan dengan konsep kebergantungan fungsional pada relasi yang bersangkutan. Kita akan menggambarkannya secara garis besar sebagai berikut :

Bentuk normal pertama adalah suatu bentuk relasi dimana atribut bernilai banyak (multivalues attribute) telah dihilangkan sehingga kita akan menjumpai nilai tunggal (mungkin saja nilai null) pada perpotongan setiap baris dan kolom pada tabel.

b. Bentuk Normal Kedua (2NF/ Second Normal Form)

Suatu relasi berada dalam bentuk normal kedua (2NF) jika relasi tersebut berada dalam bentuk normal pertama (semua nilai atribut bernilai atomiik) dan setiap atribut bukan kunci bergantung penuh pada kunci primer. Maka tidak ada atribut bukan kunci yang bergantung pada sebagian (tetapi tidak seluruhnya) kunci primer. c. Bentuk Normal Ketiga (3NF/ Third Normal Form)

Relasi berada dalam bentuk normal ketiga (3NF) jika berada dalam bentuk normal kedua dan tidak dijumpai kebergantungan transitif. Kebergantungan transitif dalam suatu relasi adalah kebergantungan fungsional antara dua (atau lebih) atribut bukan kunci. Nugroho (2011:199-201)

10. MySQL

MySQL adalah salah satu aplikasi DBMS yang sudah sangat banyak digunakan oleh para pemrogram aplikasi web. Kelebihan dari MySQL adalah gratis, handal, selalu diperbarui dan banyak forum yang memfasilitasi para pengguna jika memiliki kendala. MySQL juga menjadi DBMS yang sering dibundling dengan web server sehingga proses instalasinya jadi lebih mudah. (Hidayatullah,2014:180)

11. PHP

PHP Hypertext Preprocessor atau disingkat dengan PHP ini adalah suatu bahasa scripting khususnya digunakan untuk web delevopment. Karena sifatnya yang server side scripting, maka untuk

menjalankan PHP harus menggunakan web server. PHP juga dapat diintegrasikan dengan HTML, JavaScript, JQuery, Ajax. Namun, pada umumnya PHP lebih banyak digunakan bersamaan dengan file bertipe HTML. Website yang bagus yang dinamis dengan disertai manajemen databasenya bisa dibuat dengan PHP. (Hidayatullah, 2014:231)

12. HTML

Hypertext Markup Language (HTML) adalah bahasa standar yang digunakan untuk menampilkan halaman web. Adapun hal yang bisa dilakukan dengan HTML, yaitu:

a. Mengatur tampilan dari halaman web dan isinya. b. Membuat tabel dalam halaman web.

c. Mempublikasikan halaman web secara online.

d. Membuat form yang bisa di gunakan untuk menangani registrasi dan transaksi via web.

e. Menambahkan objek-objek seperti audio, video, animasi, java applet dalam halaman web.

f. Menampilkan area gambar (canvas) di browser. (Hidayatullah, 2014:13)

13. CSS

CSS merupakan kependekan dari Cascading Style Sheet Sebuah website bisa terdiri dari berpuluh-puluh bahkan beratus-ratus halaman. Jika setiap kita mengubah halaman website tersebut kita harus mengubah formatnya satu per satu maka akan sangat repot. Namun jika kita menggunakan CSS maka hal di atas bukan lagi sebuah masalah karena

dengan CSS kita bisa menyimpan format dan menggunakannya kapan pun dan di mana pun kita inginkan. Seperti terbantunya kita dengan Formatting and Style dalam membuat dokumen office, maka style sheets juga sangat penting dalam membuat halaman HTML yang dinamis. ( Hidayatullah, 2014:53)

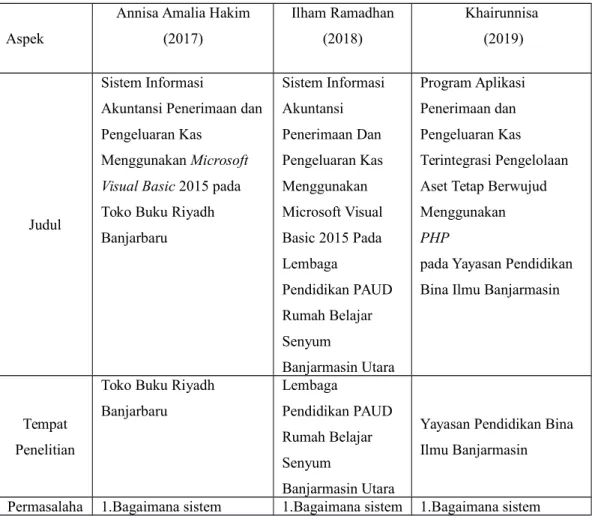

B. Hasil Penelitian Terdahulu

Hasil perbandingan penelitian terdahulu dengan penelitian sekarang sebagai berikut :

Tabel 2. 2 Penelitian Terdahulu

Aspek

Annisa Amalia Hakim (2017) Ilham Ramadhan (2018) Khairunnisa (2019) Judul Sistem Informasi

Akuntansi Penerimaan dan Pengeluaran Kas

Menggunakan Microsoft Visual Basic 2015 pada Toko Buku Riyadh Banjarbaru Sistem Informasi Akuntansi Penerimaan Dan Pengeluaran Kas Menggunakan Microsoft Visual Basic 2015 Pada Lembaga Pendidikan PAUD Rumah Belajar Senyum Banjarmasin Utara Program Aplikasi Penerimaan dan Pengeluaran Kas Terintegrasi Pengelolaan Aset Tetap Berwujud Menggunakan PHP

pada Yayasan Pendidikan Bina Ilmu Banjarmasin

Tempat Penelitian

Toko Buku Riyadh Banjarbaru Lembaga Pendidikan PAUD Rumah Belajar Senyum Banjarmasin Utara

Yayasan Pendidikan Bina Ilmu Banjarmasin

n

informasi akuntansi penerimaan dan

pengeluaran kas yang tepat pada Toko Buku Riyadh ? 2.Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang terkomputerisasi dengan menggunakan Microsoft Visual Basic 2015 pada Toko Buku Riyadh ?

Informasi akuntansi Penerimaan dan Pengeluaran yang tepat pada PAUD Rumah Belajar Senyum ? 2.Bagaimana rancang bangun program aplikasi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran pada PAUD Rumah Belajar Senyum ? informasi akuntansi penerimaan dan pengeluaran kas yang sedang berjalan pada Yayasan Pendidikan Bina Ilmu Banjarmasin sesuai dengan SPI?

2.Bagaimana membangun program aplikasi

penerimaan dan penegluaran kas pada Yayasan Pendidikan Bina Ilmu Banjarmasin menggunakan PHP ? Tujuan Penelitian 1.Untuk mengetahui bagaimana sistem informasi akuntansi penerimaan dan

pengeluaran kas yang tepat pada Toko Buku Riyadh Banjarbaru

2.Untuk menghasilkan sistem informasi akuntansi penerimaan dan

pengeluaran kas menggunakan Microsoft Visual Basic 2015 pada Toko Buku Riyadh Banjarbaru. 1.Untuk mengetahui bagaimana SIA penerimaan dan pengeluaran kas pada PAUD Rumah Belajar Senyum 2.Untuk mengetahui bagaimana membangun aplikasi penerimaan dan pengeluaran kas pada PAUD Rumah Belajar Senyum.

1.Untuk mengetahui SIA penerimaan dan

pengeluaran kas pada Yayasan Pendidikan Bina Ilmu Banjarmasin sesuai dengan SPI.

2.Untuk membangun aplikasi penerimaan dan pengeluaran kas pada Yayasan Pendidikan Bina Ilmu Banjarmasin

Metode Penelitian

Pengumpulan Data dengan metode pengamatan langsung, wawancara atau interview langsung serta

Pengumpulan data dengan metode pengamatan langsung,

Pengumpulan Data dengan metode pengamatan langsung, wawancara atau interview langsung serta

dokumentasi. Kemudian menganalisa kebutuhan data serta merancang bangun sistem informasi akuntansi berbasis komputer. wawancara atau interview langsung serta dokumentasi. Kemudian menganalisa kebutuhan data serta merancang bangun sistem informasi akuntansi berbasis komputer dokumentasi. Kemudian menganalisa kebutuhan data serta merancang bangun sistem informasi akuntansi berbasis komputer. Hasil Penelitian Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Menggunakan Visual Basic 2015 pada Toko

Buku Riyadh Banjarbaru

Sistem Informasi Akuntansi Penerimaan Dan Pengeluaran Kas berbasis Komputer menggunakan Visual Basic 2015 Pada Lembaga Pendidikan PAUD Rumah Belajar Senyum Banjarmasin Utara Program Aplikasi Penerimaan dan Pengeluaran Kas Menggunakan PHP pada Yayasan Pendidikan Bina Ilmu Banjarmasin

Sumber: Annisa Amalia Hakim(2017), Ilham Ramadhan(2018), dan Penulis

Berikut penjelasan tentang perbedaan dan persamaan dengan penelitian terdahulu.

Perbedaan antara penelitian yang Penulis lakukan dengan hasil penelitian terdahulu pada tahun 2017 oleh Annisa Amalia Hakim dan pada tahun 2018 oleh IlhamRamadhan antara lain:

- Pada penelitian terdahulu tahun 2017 oleh Annisa Amalia Hakim memilih Toko Buku Riyadh Banjarbaru sebagai objek penelitian, dan pada tahun 2018 oleh Ilham Ramadhan memilih Lembaga Pendidikan PAUD Rumah Belajar Senyum Banjarmasin Utara

sebagai objek penelitian, sedangkan Penulis memilih Yayasan Pendidikan Bina Ilmu Banjarmasin sebagai objek.

- Pembuatan program aplikasi oleh penelitian terdahulu yaitu pada tahun 2017 oleh Annisa Amalia Hakim menggunakan bahasa pemrograman Microsoft Visual Basic 2015, dan pada tahun 2018 oleh Ilham Ramadhan menggunakan bahasa pemrograman Microsoft Visual Basic 2015, sedangkan Penulis menggunakan bahasa pemrograman PHP .

- Database yang digunakan pada penelitian tahun 2018 oleh Ilham Ramadhan menggunakan SQL Server 2014, sedangkan Penulis menggunakan MySQL sebagai Back End.

Persamaan antara penelitian yang Penulis lakukan dengan hasil penelitian terdahulu pada tahun 2017 oleh Annisa Amalia Hakim dan pada tahun 2018 oleh Ilham Ramadhan antara lain:

- Topik yang dipilih sama yaitu Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas

- Pengumpulan data dengan metode pengamatan langsung, wawancara serta dokumentasi.