PENERAPAN AKUNTANSI SYARIAH DITINJAU DARI PERSEPSI AKUNTAN DAN MAHASISWA AKUNTANSI

DI KOTA MAKASSAR

IMPLEMENTTION OF SYARI’E ACCOUNTING VIEWED FROM PERCEPTION OF ACCOUNTANTS AND ACCOUNTING STUDENTS IN

MAKASSAR CITY

Firman1, Abdul Hamid Habbe2, Darwis Said2 1

Bagian Akuntansi, Fakultas Ekonomi Universitas 45 Makassar, 2

Bagian Akuntansi, Fakultas Ekonomi Universitas Hasanuddin

Alamat Korespondensi :

Firman, SE, M.Si, Ak

Fakultas Ekonomi Universitas 45 Makassar Makassar, 90245

HP – 081342730079

Abstrak

Saati ini, akuntansi syariah menjadi sesuatu yang sangat penting dalam kehidupan khususnya ummat muslim. Penelitian ini bertujuan untuk menganalisis tentang penerapan akuntansi syariah di Indonesia ditinjau dari persepsi akuntan dan mahasiswa akuntansi di Kota Makassar. Penelitian ini menggunakan metode survei dan wawancara terhadap responden terkait penerapan akuntansi syariah di Indonesia. Hasil penelitian menunjukkan bahwa pengguna laporan akuntansi sangat berkepentingan terhadap informasi akuntansi syariah. Akuntansi syariah bukan hanya sekadar instrumen laporan keuangan biasa tetapi memiliki sisi lain yang memberikan kemaslahatan dan keberkahan kepada para penggunanya. Orientasi penyajian informasi akuntansi syariah berbeda dengan akuntansi konvensional. Orientasi akuntansi syariah lebih riil dan mengandung unsur transparansi dan pertanggungjawaban yang sesungguhnya. Karena penyusunan laporan keuangan akuntansi syariah menempatkan aspek kejujuran dan keadilan pada posisi yang paling utama di dalam melakukan proses akuntansi sampai kepada produk laporan keuangannya. Terkait dengan aktivitas halal dan haram dalam sistem akuntansi syariah, para responden mempersepsikan bahwa akuntansi syariah mampu memilah antara aktivitas halal dan haram. Setiap transaksi akan teridentifikasi kehalalan dan keharamannya, baik dari zat yang ditransaksikan maupun proses transaksinya. Sehingga laporan keuangan akan menyajikan informasi yang haq (benar) dan jauh dari kebohongan (bathil). Terkait model akuntansi syariah, mayoritas responden belum memiliki persepsi yang belum jelas tentang model akuntansi syariah, namun para responden mengharapkan model akuntansi syariah dapat mengikuti aliran akuntansi idealis. Kata Kunci ; pengguna laporan, orientasi akuntansi syariah

Abstract

Nowadays, Syari’e accounting be an important thing in life especially for moslem people. This study aims to analyze the application of sharia in Indonesia accounting in terms of the perception of accountants and accounting students in Makassar. This study uses survey and interview respondents related to the implementation of sharia in Indonesia accounting. Results showed that users of accounting reports are very interested in the Islamic accounting information. Islamic Finance is not just the usual financial statements instruments but have the other side gives the benefit and blessing to its users. Orientation presentation of accounting information sharia different conventional accounting. Orientation of Islamic accounting is more real and contains elements of real transparency and accountability. Since the preparation of financial statements accounting aspects of sharia put fairness and justice in the most important position in the accounting process until the product its financial statements. Associated with the activity of halal and haram in Islamic accounting system, respondents perceive that Islamic accounting able to distinguish between lawful and unlawful activity. Each transaction will be identified halal and keharamannya, both of substance and process transactions transacted. So that the financial statements will present information haq (right) and away from lies (bathil). Related to Islamic accounting models, the majority of respondents who have not yet had a clear perception of Islamic accounting models, but the models respondents expected to follow the flow of Islamic accounting accounting idealist.

PENDAHULUAN

Indonesia sebagai negara dengan jumlah penduduk muslim terbesar di dunia (Nurhayati dkk, 2009), membawa konsekuensi tersendiri terhadap aspek kehidupan warga negaranya, termasuk di dalamnya keinginan penduduk muslim untuk mengimplementasikan sistem ekonomi Islam, sebagai sebuah sistem alternatif dari sistem kapitalis yang selama ini menjadi basis ekonomi dunia.

Pada awal tahun 90-an perkembangan sistem ekonomi dan bisnis berlandaskan Islam telah menujukkan trend yang cukup menggembirakan. Ekonomi Islam mulai tersosialisaskan sejak berdirinya Bank Muamalat Indonesia pada tahun 1992 yang kemudian diikuti dengan bank-bank syariah maupun lembaga keuangan syariah lainnya. Hadirnya lembaga keuangan syariah di Indonesia semakin menunjukkan kemajuan sistem ekonomi dan bisnis Islam di tanah air.

Seiring dengan perkembangan ini, maka muncul pemikiran baru bahwa akuntansi juga harus merubah diri jika seandainya ia tidak mau ditinggalkan pemakainya atau dimasukkan dalam museum peradaban. Salah satu pemikiran itu adalah perlunya akuntansi menggeser fungsinya dari decision making facilitating function ke arah lain yang lebih bermanfaat. Sesuai dengan fungsi manusia sebagai khalifah di muka bumi, maka seluruh upaya yang dilakukan oleh manusia harus mampu merespon kebutuhan masyarakat atau harus memiliki orientasi sosial. Demikian pula upaya kita untuk mengembangkan Akuntansi Syariah. Akuntansi harus berkembang dengan merespon kebutuhan masyarakat. Sejauh ini pandangan mengenai kebutuhan masyarakat terhadap akuntansi syariah sudah sangatlah jelas, tinggal bagaimana merespon keinginan tersebut.

Untuk mencapai hal tersebut seluruh komponen masyarakat terutama umat Islam sendiri seharusnya mengambil bagian dan peran yang sama. Dimana salah satu unsur yang dimaksud adalah dari kalangan akuntan sendiri, termasuk akuntan pendidik, akuntan praktisi maupun mahasiswa akuntansi yang ada di lembaga pendidikan tinggi.

Tujuan penelitian ini adalah untuk mengetahui persepsi akuntan dan mahasiswa akuntansi terhadap tingkat kepentingan pengguna informasi Akuntansi Syariah, penyajian informasi Akuntansi Syariah, praktik bisnis halal dan haram, regulasi pemerintah, model Akuntansi Syariah dalam penerapan Akuntansi Syariah.

BAHAN DAN METODE

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Kota Makassar, pada awalnya akan dilakukan pada lima perguruan tinggi yang memiliki karakteristik Islam dan konvensional, yakni Universitas Islam Negeri (UIN) Alauddin Makassar, Universitas Muhammadiyah Makassar (Unismuh), Universitas Muslim Indonesia (UMI), Universitas Hasanuddin (Unhas) dan Universitas 45 Makassar (U-45), dengan melibatkan dosen-dosen akuntansi (akuntan pendidik) dan mahasiswa semester akhir (calon akuntan) di masing-masing perguruan tinggi yang dimaksud, yakni sampel sebanyak 100 orang (dosen dan mahasiswa) dengan distribusi 20 orang per kampus. Namun karena penelitian ini mengarah kepada penerapan Akuntansi Syariah di berbagai institusi di Indonesia, khususnya di Kota Makassar, maka responden penelitian ini menyebar bukan hanya kepada dosen dan mahasiswa tetapi juga kepada pelaku bisnis baik instansi bernuansa syariah, maupun yang masih konvensional. Penelitian ini didesain sedemikian rupa sehingga penelitian ini diharapkan berlangsung selama delapan bulan dimulai dari bulan Mei sampai dengan bulan Desember 2010.

Jenis Penelitian

Penelitian ini merupakan penelitian survey yang bersifat eksplanasi dimana penelitian ini dimaksudkan untuk menjelaskan hubungan kausal antara satu variabel dengan variabel yang lain, selain itu penelitian ini juga bersifat deskriptif yakni penelitian yang bertujuan menggambarkan secara lengkap ciri-ciri suatu keadaan, perilaku pribadi dan perilaku kelompok, serta menentukan frekuensi suatu gejala, dilakukan tanpa didahului hipotesis. Tetapi penelitian deskriptif yang bertujuan untuk memperoleh data tentang hubungan suatu gejala dengan gejala lain memerlukan adanya hipotesis.

Metode Penelitian

Penelitian ini merupakan penelitian deskriptif kualitatif yang menganalisis masalah-masalah sosial dan kemanusiaan dengan tradisi metodologis (Masyhuri dkk, 2008). Penelitian ini membangun sebuah gambaran yang kompleks dan holistic, menganalisis kata-kata, melaporkan pandangan atau opini para informan serta data-data yang ada. Keseluruhan studi berlangsung berlangsung dalam suasana dan latar situasi alamiah yang wajar (natural setting).

Teknik Pengumpulan Data

Untuk mengumpulkan data yang diperlukan, digunakan teknik wawancara (interview) juga dilengkapi dengan kuisioner, pengamatan (observasi), dokumentasi (Masyhuri dkk, 2008). Teknik ini dilakukan untuk memperoleh data yang orisinil dari informan sebagai informasi yang sangat penting dalam membangun persepsi yang benar terhadap hasil penelitian, kemudian dilengkapi dengan data tertulis, baik berupa buku, laporan-laporan ataupun sejenisnya yang didokumentasikan oleh pihak pemerintah atau pihak-pihak tertentu.

Analisis Data

Untuk menganalisis data dalam penelitian ini digunakan model analisis deskriptif. Pemahaman data dalam penelitian ini dilakukan dengan menggunakan dasar pendapat dari Masyhuri dkk (2008) yang mengatakan bahwa kegiatan analisis data bagi penelitian kualitatif adalah menelaah data, menata, membagi menjadi satu satuan yang dapat dikelola, dan diputuskan oleh peneliti untuk dilaporkan.

Analisis data kualitatif ditinjau dari berbagai aspek antara lain pertama, analisis data dikaitkan dengan penulisan teori. Bagian ini mempersoalkan ; pemrosesan satuan, kategorisasi dan penafsiran, kedua mempersoalkan tahap analisis secara umum. Hal ini menjelaskan tentang penemuan tema dan merumuskan hipotesis kerja serta menganalisis hipotesis. Ketiga menjelaskan adanya tiga model analisis data yaitu perbandingan tetap, analisis data model Spradley, dan analisis data model Miles dan Huberman. Keempat, mempersoalkan analisis data secara induktif, yang menjelaskan maksud pendekatan, asumsinya, proses, pemeriksaan, keabsahan data, dan ciri-ciri kode kategori.

HASIL

Penelitian ini dilakukan dengan menggunakan kuesioner disertai wawancara sebagai media untuk mengetahui persepsi akuntan dan mahasiswa akuntansi terkait dengan penerapan akuntansi syariah di Indonesia. Jumlah kuesioner yang dibagikan kepada responden yakni 100 paket kuesioner yang tersebar di beberapa kampus dan lembaga-lembaga keuangan baik perbankan, pegadaian maupun lembaga-lembaga keuangan non bank yang ada di Kota Makassar. Dari 100 kuesioner yang disebar hanya 83 kuesioner kembali dengan rincian; Dosen (Akuntan Pendidik) sebanyak 8 orang, Karyawan (Akuntan Praktisi) sebanyak 36 orang dan Mahasiswa (Calon Akuntan) sebanyak 39 orang

Tabel 1 menunjukkan. menunjukkan bahwa 34 responden dari kalangan akuntan (77%) dan 23 responden dari kelompok mahasiswa akuntansi (59%) mempersepsikan bahwa akuntansi syariah penting untuk diterapkan di setiap institusi (Anggarita)

Dalam Tabel 2 Terdapat 33 responden dari kelompok akuntan (75%) dan 17 responden dari kelompok responden mahasiswa (44%) yang telah mengetahui informasi yang tercantum dalam akuntansi syariah. Para responden terutama dari kalangan praktisi akuntan telah mengetahui dan memahami sebagian dari instrumen akuntansi syariah, seperti responden yang berasal dari perbankan syariah, Bank Syariah Mandiri, BNI Syariah, BRI Syariah, Bank Mega Syariah, BPR Syariah bahkan dari Pegadaian Syariah.

Tabel 3 menunjukkan bahwa 40 responden (91%) dari kelompok Akuntan dan 27 responden (69%) dari kelompok mahasiswa memiliki persepsi yang sama bahwa akuntansi syariah mampu memilah antara aktivitas halal dan haram.

PEMBAHASAN

Dalam penelitian ini terlihat bahwa para akuntan maupun mahasiswa akuntansi telah menyadari sepenuhnya bahwa akuntansi syariah bukan hanya sekadar instrumen laporan keuangan biasa tetapi memiliki sisi lain yang memberikan kemaslahatan dan keberkahan kepada para penggunanya, karena seluruh informasi yang tersaji dalam laporan keuangan didasarkan pada praktik-praktik Islami yang dijamin keakuratannya, kejujurannya dan terbebas dari kecurangan. Hal ini senada dengan pendapat Muhamad (2002) yang menyatakan bahwa konsep dan nilai akuntansi konvensional dapat kontradiktif bagi masyarakat Islam, karena Islam sendiri memiliki pandangan dan nilai yang bersumber dari Al-Qur`an dan Al-Hadits

Informasi akuntansi syariah bukan tanpa masalah ada sedikit kesulitan bagi pengguna laporan keuangan dalam menginterpretasikan informasi yang tersaji dalam laporan keuangan akuntansi syariah disebabkan karena informasi yang tersaji di dalam laporan keuangannya menggunakan istilah-istilah Arab. Namun permasalahan ini dapat tereliminasi dengan pelatihan dan sosialisasi secara intensif oleh pengambil kebijakan. Sehingga menjadikan bahasa Arab sebagai the second language in Indonesia.

Akuntansi syariah lebih berorientasi kepada masalah-masalah agama dan sosial. Orientasi penyajian informasi akuntansi syariah diekspektasikan memberikan informasi yang lebih adil bila dibandingkan dengan akuntansi modern. Karena dalam proses

konstruksinya, akuntansi syariah berdasarkan pada asumsi kakikat diri manusia sejati dan pemahaman aspek ontologi yang lebih lengkap bila dibandingkan dengan akuntansi modern.

Dengan persepsi semacam ini, ia secara etis mempunyai tanggung jawab untuk menyebarkan rahmat bagi seluruh makhluk dalam sebagaimana di dalam Al-Quran (1989) (QS 21:107) dengan jalan amar ma’ruf nahi munkar (QS 3:110). Pencapaian akan hakikat diri ini dapat dilakukan dengan proses dialektika dalam dirinya sendiri yang melibatkan akal dan kalbunya. Bila ia telah mencapai dan menemukan hakikat dirinya, maka ia dapat menggunakan konsep khalifatullah fil ardhi sebagai prespektif untuk melihat dan membangun kembali realitas-realitas social dalam lingkungannya. Dan dengan cara yang sama ia dapat memperoleh kesadaran ontologis, yaitu suatu kesadaran atau pengertian yang menyatakan bahwa realitas sosial sebetulnya adalah kreasi manusia semata, realitas yang lekat dengan nilai-nilai yang dimiliki manusia itu sendiri, dan demikian juga tidak akan terlepas dengan nilai-nilai etika.

Sejalan dengan hasil penelitian ini, Nurhayati (2009) mengatakan bahwa tujuan utama informasi akuntansi adalah untuk menyediakan informasi, menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu entitas syariah yang bermanfaat bagi sejumlah besar pengguna laporan keuangan dalam pengambilan keputusan ekonomi. Beberapa tujuannya antara lain : meningkatkankan kepatuhan terhadap prinsip syariah dalam semua transasksi dan kegiatan usaha, informasi kepatuhan entitas syariah terhadap perintah syariah serta informasi aset, kewajiban, pendapatan dan beban yang tidak sesuai dengan prinsip syariah bila ada dan bagaimana perolehan dan penggunaannya, informasi untuk membantu mengevaluasi pemenuhan tanggung jawab entitas syariah terhadap amanah dalam mengamankan dana, menginvestasikannya pada tingkat keuntungan yang layak.

Terkait dengan aktivitas halal dan haram dalam sistem akuntansi syariah, para akuntan dan mahasiswa akuntansi mempersepsikan bahwa akuntansi syariah mampu memilah antara aktivitas halal dan haram. Menurut responden hal ini bisa terjadi dikarenakan akuntansi syariah berlatar belakang aqidah dan akhlak Islam yang sangat mendasar sehingga mampu menghindarkan para pelaku bisnis termasuk akuntannya dari praktik-praktik kecurangan dan penipuan. Sehingga baik dan buruk, benar dan salah, halal

dan haram tidak bebas nilai tetapi disandarkan pada keridhoan Allah SWT sebagai Sang Maha Pengatur.

Sementara akuntansi konvensional mengabaikan aspek ini (Chapra, 2000). Akuntansi konvensional dengan ideologi dasarnya yakni kapitalisme banyak menggunakan konsep etika utilitarianisme, etika utilitarianisme adalah konsep nilai dimana nilai baik-buruk, benar-salah, dan adil-dhalim berdasarkan konsekuensi sebuah perbuatan yang diukur dengan utilitas (utility). Artinya jika sebuah perbuatan menghasilkan utilitas, maka perbuatan tadi dikatakan etis (Karim dalam Harahap, 2004). Tapi sebaliknya jika perbuatan tadi menghasilkan disutilitas (disutility), maka perbuatan tadi adalah perbuatan etis. Utilitas yang dimaksudkan oleh etika di sini adalah materi yang bersifat hedonis. Dengan ukuran ini, perbuatan etis (atau tidak etis) dari seseorang hanya dilihat seberapa besar orang tersebut telah menghasilkan utilitas materi akibat perbuatannya.

Sejalan dengan hasil penelitian ini di dalam Surat Al Baqarah ayat 282 dapat dijumpai bahwa tekanan Islam dalam kewajiban melakukan pencatatan adalah : Menjaga agar tidak terjadi manipulasi atau penipuan baik dalam transaksi maupun hasil dari transaksi itu (laba) dan menjadi bukti dilakukannya transaksi (muamalah) yang menjadi dasar dalam menyelesaikan persoalan selanjutnya. Demikian pula antara Hameed (2002) dan Deliarnov dalam Perwataatmadja (2002) terdapat kesesuaian pendapat, bahwa pandangan dan nilai akan berpengaruh pada sistem ekonomi, dan selanjutnya berpengaruh pada akuntansi. Penelitian tentang sistem ekonomi Islam dan aktivitas bisnis Islam telah dilakukan oleh Fauroni (2002).

KESIMPULAN DAN SARAN

Hasil penelitian menunjukkan bahwa pengguna laporan akuntansi sangat berkepentingan terhadap informasi akuntansi syariah. Begitupula orientasi akuntansi syariah lebih riil dan mengandung unsur transparansi dan pertanggungjawaban yang sesungguhnya. Terkait dengan aktivitas halal dan haram dalam sistem akuntansi syariah, para responden mempersepsikan bahwa akuntansi syariah mampu memilah antara aktivitas halal dan haram. Dengan demikian disarankan bahwa dalam upaya meningkatkan ketaatan kepada Allah SWT maka hendaklah setiap institusi menerapkan akuntansi syariah sebagai sebuah pola pencatatan yang lebih berorienasi kepada hukum-hukum Allah. Pemerintah juga diharapkan memberikan dukungan yang maksimal terhadap penerapan akuntansi

syariah dalam bentuk regulasi-regulasi serta kebijakan-kebijakan yang merangsang terciptanya tatanan kehidupan yang Islami di bumi Indonesia ini. Diharapkan kepada pemerintah untuk menerapkan syariah Islam secara kaffah guna mendukung terciptanya suasana kehidupan berbangsa dan bernegara yang diridhoi dan dirahmati oleh Allah SWT sebagai “baldatun thoyyibatun warabbun gafur”.

DAFTAR PUSTAKA

Al-Quran dan Terjemahannya. (1989). Departemen Agama Republik Indonesia, Semarang: CV. Toha Putra.

Chapra, M. Umer. (2000). Islam dan Tantangan Ekonomi, Gema Insani, Jakarta.

Fauroni, Lukman. (2002). Rekonstruksi Etika Bisnis:Perspektif Al Qur`an. Artikel disampaikan pada Simposium Nasional I Sistem Ekonomi Islam, Universitas Islam Indonesia, Yogyakarta. Tidak Dipublikasikan.

Hameed, Shahul. (2002). “Different Accounting for Different Worldviews The Need for An Islamic Accounting”. Artikel disampaikan pada Regional Panel Forum on

Islamic Accounting, UMY, Yogyakarta. Tidak dipublikasikan.

Hameed, Shahul. (2002). “Nurtured By Kufr: The Western Philosophical Assumtions Underliying Conventional (Anglo – American) Accounting”. Artikel disampaikan pada Regional Panel Forum on Islamic Accounting, UMY, Yogyakarta. Tidak dipublikasikan.

Karim, Adi Warman. (2003), Bank Islam ; Analisis Fiqih dan Keuangan, Jakarta, International Institute of Islamic Thought Indonesia.

Karim, Adi Warman. (2004), Sejarah Pemikiran Ekonomi Islam, Jakarta, PT. Raja Grafindo Perkasa.

Masyhuri dan Zainuddin, (2008). Metodologi Penelitian ; Pendekatan Praktis dan

Aplikatif, Refika Aditama, Bandung..

Muhamad, (2002). Pengantar Akuntansi Syari`ah. Jakarta: Salemba Empat.

Muhamad, (2002). “Penyesuaian Teori Akuntansi Syari`ah : Perspektif Akuntansi Sosial

dan Pertanggungjawaban”. Simposium Nasional I Sistem Ekonomi Islam, UII,

Yogyakarta. Tidak dipublikasikan.

Nurhayati, Sri & Wasilah, (2009). Akuntansi Syariah di Indonesia, Salemba Empat, Jakarta.

Perwataatmadja, Karnaen. (2002). “Paradigma Sistem Ekonomi Islam: Suatu Pengantar Kajian Sejarah. Jurnal Ekonomi Syari`ah Muamalah, Vol. 1, No. 1, 43-51.

Tabel 1. Persepsi Akuntan dan Mahasiswa Akuntansi terkait dengan Tingkat Kepentingan Pengguna Informasi Akuntansi Syariah.

No Kode Pertanyaan

Jawaban Repsonden

Catatan

Ya Tidak

1 1.1 83 100% 0 0% 1. Informasi yang tersaji mengandung keberkahan

2. Informasi lebih syari dan adil.

1. Didasarkan pada prinsip hukum dan syariah Islam

2. Menjunjung tinggi nilai kebenaran dan jauh dari penyimpangan

3. Akuntansi syariah mengajarkan tentang kesederhanaan.

4. Menggunakan istilah Arab 2 1.2 57 69% 26 31% 3 1.3 47 57% 36 43% 4 1.4 32 39% 51 61% 5 1.5 29 35% 54 65% 6 1.6 63 76% 20 24% 7 1.7 66 80% 17 20% 8 1.8 52 63% 31 37%

Sumber : Data telah diolah, 2010.

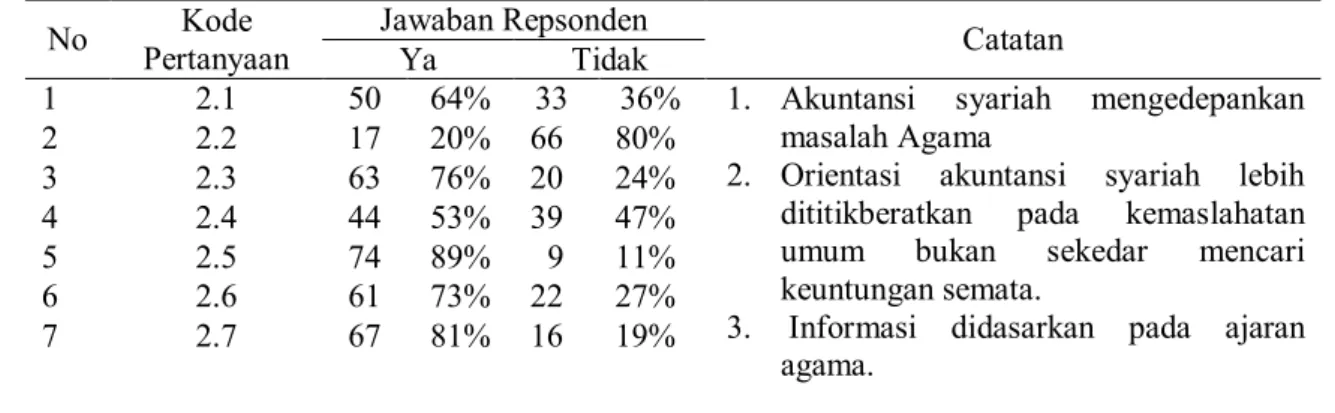

Tabel 2. Persepsi Akuntan dan Mahasiswa akuntansi terkait dengan Orientasi Penyajian Informasi Akuntansi Syariah.

No Kode Pertanyaan

Jawaban Repsonden

Catatan

Ya Tidak

1 2.1 50 64% 33 36% 1. Akuntansi syariah mengedepankan masalah Agama

2. Orientasi akuntansi syariah lebih dititikberatkan pada kemaslahatan umum bukan sekedar mencari keuntungan semata.

3. Informasi didasarkan pada ajaran agama. 2 2.2 17 20% 66 80% 3 2.3 63 76% 20 24% 4 2.4 44 53% 39 47% 5 2.5 74 89% 9 11% 6 2.6 61 73% 22 27% 7 2.7 67 81% 16 19%

Tabel 3. Persepsi Akuntan dan Mahasiswa Akuntansi terkait dengan Aktivitas Halal dan Haram dalam Akuntansi Syariah.

No Kode Pertanyaan

Jawaban Repsonden

Catatan

Ya Tidak

1 3.1 66 80% 17 20% 1. Akuntansi syariah mampu mengeliminasi transaksi yang tidak syar’i

2. Akuntansi akan membatasi aktivitas yang haram

3. Riba tidak terjadi bila akuntansi syariah diterapkan

4. Akuntansi syariah dapat mengurangi praktik-praktik ekonomi yang haram

2 3.2 47 57% 36 43%

3 3.3 62 75% 21 25%

4 3.4 68 82% 15 18%

5 3.5 65 78% 18 22%

6 3.6 72 87% 11 13%