ANALISIS PENENTUAN HARGA POKOK PENJUALAN KAIN TENUN

“SONGKET” KHAS JINENGDALEM

DENGAN METODE

ACTIVITY BASED COSTING

(ABC)

(Studi Pada Usaha Tenun Songket Desa Jinengdalem, Kabupaten

Buleleng, Provinsi Bali)

Komang Bayu Trisna

1,

Ni Kadek Sinarwati

1, Ni Luh Gede Erni Sulindawati

2Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: { bayutrisna38@gmail.com,

Kadeksinar20@yahoo.com

, esulind@gmail.com}

@undiksha.ac.id

Abstrak

Kain songket khas Desa jInengdalem merupakan warisan nenek moyang yangsangat terkenal dan satu-satunya kain songket terbaik di Bali. Penentuan harga pokok kain tenun sogket khas Jinengdalem ini sangat menarik untuk diangkat, mengingat kain tersebut sangat mengusasi pangsa pasar kerajiann songket di Bali. Tujuan dalam penelitian ini yaitu 1) untuk mengetahui harga jual dan proses pembuatan kain tenun songket khas Desa Jinenngdalem, dan 2) untuk mengetahui proses penentun harga pokok penjualan kain songket khas Desa Jinengdalem. Penelitian ini menggunakan metode kualitatif. Data diperoleh melalui wawancara mendalam, observasi dan studi dokumen yang selanjutnya dianalisis dengan reduksi data, penyajian data, analisis data dan penarikan simpulan. Hasil penelitian menunjukkan bahwa: 1) harga jual kain tenun songket kahs Desa Jinnegdalem ini sangat bervariasi dari 1 juta hingga 5 juta rupiah dan 2) dengan menggunakanpenentuan harga pokok melalui pendekatan activity based costing, keuntungan yang didapat lebih besar serta penelusuran biaya pada proses pembuatan kain songket ini lebih akurat.

Kata Kunci:Kain Songket, Harga Pokok Penjualan

Abstrak

The typical songket of JInengdalem Village is a legacy of a very famous ancestor and the only best songket in Bali. Determination of the basic price of Jinengdalem typical sogket woven fabrics is very interesting to lift, given the fabric is very mengasi the market share kerajiann songket in Bali. The purpose of this research is 1) to find out the selling price and the process of making the songket woven cloth of Jinenngdalem Village, and 2) to know the process of selling cost of typical songket typical of Jinengdalem Village. This research uses qualitative method. Data obtained through in-depth interviews, observations and document studies are then analyzed by data reduction, data presentation, data analysis and conclusion drawing. The results showed that: 1) the selling price of songket kahs cloth of Jinnegdalem Village varies from 1 million to 5 million rupiah and 2) using costing method through activity based costing approach, bigger profit and cost tracking in making process This songket is more accurate.

PENDAHULUAN

Bali merupakan salah satu provinsi di Indonesia yang mempunyai nilai budaya tinggi yang dilandasi oleh falsafah agama dan telah dikenal hingga ke manca negara. Hingga saat ini, Bali masih menjadi tujuan wisata utama di Indonesia. Apabila dilihat dari mata pencahariannya, sebagian besar penduduk Bali bekerja pada sektor pertanian. Hal ini disebabkan karena Bali merupakan daerah agraris, sehingga sektor pertanian memegang

peranan yang sangat penting bagi

kehidupan masyarakat Bali. Selain

sebagai daerah wisata dan pusat

investasi, Bali kini semakin berkembang. Salah satu simpul budaya yang menjadi daya tarik di Bali adalah keberadaan organisasi lokal di Bali, disamping simpul sosial budaya yang lain seperti desa pakraman, dadia, sekaa, dan desa dinas. Simpul-simpul sosial budaya ini sangat penting bagi perkembangan solidaritas sosial dan penyosialisasian budaya Bali.

Budaya Bali seakan tidak pernah luntur dari berbagai tradisi dan adat istiadat yang menyelimuti kehidupan

warga masyarakatnya. Kerajinan

merupakan salah satu kegiatan yang sudah menjadi warisan leluhur dari zaman kerajaan hingga sekarang dapat kita jumpai. Keberadaan berbagai kerajinan tangan semakin menambah daya tarik Bali akan wisatawan manca negara untuk menggali potensi dan budaya yang berkembang. Kerajinan seperti keris, patung, ornament ukiran, kain dan lukisan seakan sudah banyak kita jumpai hampir di seluruh kabupaten yang ada di Bali.

Kain tenun merupakan salah satu kerajinan tangan yang sangat unik dan rumit dalam proses pembuatannya. Dalam

pembuatan kain tenun hampir

membutuhkan waktu sampai berbulan-bulan bahkan hingga bertahun-tahun. Hal tersebut untuk mendapatkan hasil yang maksimal dengan nilai estetika dan budaya yang luar biasa. Salah satu jenis kain tenun yang memiliki nilai estetika dan

budaya yang tinggi yaitu kain tenun “songket”.

Pada kain tenun songket yang paling menonjol dapat kita lihat adalah bentuk-bentuk ragam hiasnya. Dari ragam

hias tersebut terpancar nilai-nilai

keindahan atau estetika yang sangat

menarik sebagai karya seni yang

berkualitas. Pembuatan ragam hias

tersebut dilakukan dengan cara

menambahkan benang pakan (horisontal waktu menenun) dengan menggunakan benang emas, benang perak, atau jenis benang berwarna lainnya pada benang lungsi (posisi vertikal) waktu menenun. Bila dilihat cara penambahan benang pakan dengan benang emas, benang perak, atau jenis benang berwarna lainnya kelihatan seperti menyungkit pada saat proses menenun (Bidan dalam Nusyirwan, 2000).

Ragam hias tenun songket

diciptakan dengan teknik tenunan yang dikenal dengan teknik pakan tambahan (suplementary weft). Cara mengangkat mulut lungsi diatur oleh lidi-lidi. Makin banyak jumlah lidi-lidinya, makin rumit dan kaya dengan ragam hiasnya. Betapa terampilnya penenun songket yang harus mengerjakan ragam hias melalui teknik tenun dengan jumlah lidi-lidi kurang lebih 100 biji tanpa mengalami kesalahan tenun, adalah sesuatu pekerjaan yang sangat terpuji (Ratna dalam Affendi, 2005: 34).

Ragam hias yang ada pada kain tenun songket merupakan perwujudan

keindahan manusia dan alamnya.

Terciptanya ragam hias ini dilandasi oleh

pengetahuan manusia tentang

lingkungannya yang dapat merangsang untuk menciptakan aneka ragam hias. Benda-benda alam yang diterjemahkan ke dalam bentuk-bentuk ragam hias seperti, tumbuh-tumbuhan, binatang, manusia, unsur-unsur alam, nilai-nilai agama dan kepercayaan disarikan ke dalam suatu perwujudan keindahan yang harmonis (Ningsih dalam Budiastra, 2012).

Berdasarkan hasil penelitian yang telah dilakukan oleh I Ketut Parmada yang berjudul “Songket Desa Jinengdalem,

Kecamatan Buleleng, Kabupaten

Buleleng, Tahun 1998”, bahwa

masyarakat desa Jinengdalem, Buleleng, khususnya kaum wanitanya sebagian besar sebagai perajin kain tenun songket yang sudah melakukannya bertahun-tahun secara turun-temurun.

Berkembangnya seni tenun songket di Desa Jinengdalem sangat besar peranannya terhadap keberadaan kain tenun songket yang ada di Kabupaten Buleleng, dan bahkan satu-satunya yang masih berkembang dengan baik sebagai seni kerajinan tenun songket yang memiliki ciri khas sebagai karya kain tenun songket Buleleng. Tentu saja hal ini yang menjadi perbedaan dengan hasil tenun songket yang ada di daerah lain di Bali. Di lansir dari media online, bahwa di Desa Jinengdalem terdapat hampir 50 pengrajin songket dan 25 diantaranya tergabung dalam kelompok yang dibina oleh pengabdian masyarakat Undiksha (sumber: koranbuleleng.com, 2016).

Dalam hal pembuatan kain tenun songket, tentunya banyak biaya yang

dikeluarkan oleh pengrajin, seperti

pembelian berbagai benang terutama benang emas yang menjadi nilai tambah dalam motif songket yang dihasilkan. Para pengrajin songket di Desa Jinengdalem menjual hasil krajinan songketnya baik dengan membuka toko sendiri di depan rumahnya maupun menjajakannya ke masyarakat langsung. Terkadang ada

masyarakat langsung yang datang

memesan motif dan corak yang

diiinginkan. Ada pula tamu dari manaca negara memesan songket di Desa Jinengdalem. Hal ini sesuai dengan hasil penuturan Bapak I Wayan Darta, salah

satu pengrajin songket di Desa

Jinengdalem, sebagai berikut:

“Kalo songket tyang nike, tyang jual di toko saja. Kemarin sempat ada

tamu datang memesan sendiri

songket, lokal ada bule juga ada. Dia meminta warna dasar begini, motif yang begini dan sebagainya. Untuk menjajakan sih..tidakya karena sudah ada toko.”

Dalam pembuatan kain songket,

tentunya para pengrajin akan

memperkiraan harga jual dari songket itu sendiri tergantung kerumitan, proses pembuatan, motif dan ada tidaknya penggunaan benang emas. Pak wayan menjelaskan bahwa harga kain tentun

songket khas Jinengdalem sangat

bervariasi. Yang memiliki ukuran 1,5

meter biasa tanpa benang emas

mencapai Rp 1.000.000 hingga Rp 2.000.000, yang memiliki motif dengan

benang emas bisa mencapai Rp

2.500.000 hingga 3.000.000. Sedangkan yang ukuran 2 meter biasa tanpa benang emas bisa mencapai Rp 2.750.000 dan yang menggunakan motif benang emas bisa mencapai Rp 3.800.000 hingga Rp 5.000.000. Harga tersebut menurut pak wayan sudah disesuaikan dengan tingkat kerumitan dan corak motif dari benang emas. Beliau menambahkan, songket Jinengdalem pernah menembus harga Rp 8.000.000 pada tahun lalu. Namun, sekarang karena sepi pembeli sehingga menyebabkan para usaha kerajinan tenun songket harus mau menurunkan harga.

Pembahasan mengenai harga jual dalam akuntansi adalah fenomena dalam akuntansi biaya sebagai alat penentuan harga pokok produk, pengendalian biaya, dan pengambilan keputusan manajerial.

Akuntansi biaya untuk memenuhi

kebutuhan manajemen bagi penentuan harga pokok produk. Penentuan harga

pokok kain songketbagi pengrajin

songketdi Desa Jinengdalem sangat

penting dilaksanakan mengingat hal

tersebut bertujuan untuk menghindari kerugian sehingga usaha ini tetap terjaga secara kontinyu. Dalam dunia bisnis khususnya pada perusahaan manufaktur

menjadi sebuah kewajiban baik

perusahaan untuk menentukan harga pokok produk agar dapat menghitung

jumlah (biaya) pengorbanan yang

diperlukan untuk menghasilkan produk. (Horngren dkk, 2005).

Pemerataan biaya menggunakan

pendekatan perhitungan biaya

menyerupai pemerataan selai

kacangartinya perusahaan yang

umum misalnya dengan menggunakan satu tarif biaya tidak langsung untuk

mengalokasikan biaya ke produk

terkadang menghasilkan data yang dapat diandalkan. Istilah pemerataan biaya, atau

perhitungan biaya menyerupai

pengolesan selai kacang,

menggambarkan pendekatan perhitungan biaya yang menggunakan pemerataan secara umum dalam mengalokasikan (atau menyebarkan, seperti mengoleskan selai kacang agar tersebar merata) biaya sumber daya secara seragam ke objek biaya (seperti barang dan jasa). Untuk menetapkan harga pokok produksi, maka

perusahaan memerlukan gambaran

mengenai biaya-biaya produksi dalam

perusahaan (Suarmini, 2015).

Perhitungan harga pokok produk dalam perusahaan manufaktur harus dilakukan dengan metode yang tepat karena, kesalahan dalam menentukan harga

pokok produk akan menyebabkan

kerugian dan memperlambat laju

perkembangan perusahaan pengrajin kain tenun.

Komang Suarmini, salah satu

pengrajin songket di Desa Jinengdalem

menambahkan, pekerjaan menenun

merupakan pekerjaan yang sudah

diwariskan secara turun-temurun kepada dirinya oleh nenek moyang terdahulu. Maka dari itu dia selalu menjaga alat-alat tenun yang dimilikinya, selain untuk melestarikan warisan nenek moyangnya, menenun juga digunakan dirinya untuk mengais rejeki.

“Puluhan tahun silam Desa

Jinengdalem merupakan salah satu penghasil songket yang tersohor di Bali. Makanya motif-motif tua masih ada sampai sekarang.”

Dari kutipan wawancara dengan Ibu Komang Suarmini, menunjukan bahwa motif khas songket Jinengdalemmenjadi daya tarik tersendiri bagi para konsumen pencinta kain tenun. Pengrajin lainnya, Ketut Sriponi menjelaskan bahwa, kain tenun songket Jinengdalem sangat diburu di pasaran, walapun harganya diakui cukup mahal, yaitu Rp 1.000.000 hingga Rp 5.000.000.

Bertolak dari hal tersebut di atas, Kerajinan kain tenun songket khas Desa Jinengdalem dipilih sebagai objek kajian dalam penelitian ini. Adapun alasan yang memotivasi dilakukannya penelitian pada kerajinan kain tenun songket di desa ini. Pertama,Keberadaan kain tentun songket di Desa Jinengdalem memiliki corak dan motif khas yang membedakan dengan hasil tenun songket daerah lain seperti di Klungkung. Selain itu, kain songket yang dihasilkan sudah terkenal hingga ke daerah lain bahkan ke manca negara karena kualitas dan motif yang dihasilkan sangat rumit dan keberadaannya secara turun-temurun dari leluhur. Hal ini sangat menarik untuk diangkat ke ranah publika dalam mempromosikan kerajinan budaya

lokal kepada wisatawan baik lokal

maupun manca negara. Kedua, Biaya yang dikeluarkan dalam pembuatan kain

tenun songket sangat bervariasi

tergantung dari kerumitan dan lama proses pembuatan. Tentunya ini akan mempengaruhi harga jual dari kain tentun songket itu sendiri. Dan di sisi lain yang

menjadi keunikan tersendiri adalah

adanya beberapa pengrajin yang

menggunakan tradisi “pasupati songket” artinya songket yang sudah selesai dibuat

dibuatkan “banten” terlebih dahulu

sehingga menambah nilai religius. Ketiga, penentuan harga pokok penjualan yang

dilakukan hanya berdasarkan pada

bahan-bahan yang dikeluarkan dalam membuat kain tenun songket itu sendiri, karena tidak menggunakan tenaga kerja lain melainkan dikerjakan sendiri oleh ibu-ibu rumah tangga di desa. Selain itu biaya

penyusutan tidak dihitung, karena

menurut penuturan bapak wayan, songket Jinengdalem bertahun-tahun pun tidak akan rusak, asal pintar merawat dan menyimpannya.

Merujuk pada hal tersebut di atas, maka kain tentun songket khas Desa Jinengdalem merupakan hal yang menarik untuk diangkat dalam penelitian ini khususnya dalam penentuan harga pokok

penjualan. Penelitian-penelitian terkait

dengan kain tenun telah banyak dilakukan

oleh peneliti akuntansi, seperti Siti

Mardyah (2014) yang dalam penelitiannya berjudul “Kerajinan Tenun Songket Di

Perusahaan Ud Bima Bersinar” hasilnya menunjukan bahwa proses pembuatan tenun songket di Perusahaan UD Bima

Bersinar PenaragaKota Bima Nusa

Tenggara Barat. Teknik pembuatan tenun songket diPerusahaan UD Bima Bersinar

masih menggunakan teknik klasik

danmempertahankan ciri-ciri tradisional yang sudah menjadi kebiasaan turun-temurun keluarga. Dalam pembuatan kain tenun songket diutamakanketelitian dan

keuletan tangan dari penenun.

Pembuatan selembar kain tenunsongket ini dibutuhkan waktu dua minggu bahkan satu bulan.

Tujuan yang ingin didapat dari penelitn ini yaitu untuk mengetahui proses penentuan harga pokok penjualan kain tenun songket khas Desa Jinengdalem

dan mengetahui faktor-faktor yang

mempengaruhi proses penentuan harga pokok tersebut.

METODE

Penelitian ini dilakukan dengan menggunakan metode penelitian kualitatif atau yang sering juga disebut metode

penelitian interaksionis simbolis,

fenomenologi maupun studi kasus

(Musthafa, 2002). Sejalan dengan itu, maka sasaran penelitian ini bukanlah pada pengukuran (kuantitas), melainkan pada pemahaman terhadap fenomena sosial dari perspektif para partisipan atau menurut perspektif emik. Lokasi penelitian dilakukan di Desa Jinengdalem, Buleleng.

Dalam penelitian ini, data

dikumpulkan dari sumber primer yaitu didapatkan langsung dari informan, serta sumber sekunder yaitu diperoleh dari dokumen-dokumen, tulisan atau artikel. Beberapa teknik dipergunakan secara triangulasi agar keabsahan data terjamin. Informan penelitian ini ditunjuk secara

purposive sampling, mereka yang ditunjuk ditentukan kriterianya, yakni sejauh mana mereka memahami masalah yang akan dikaji sebagaimana yang dirumuskan

dalam pertanyaan penelitian, posisi

sebagai pengrajin, mewakili

kelompok-kelompok sosial yang ada, dan

keterkaitan fungsional mereka terhadap

struktur organisasi (Muhadjir, 2000).

Pengumpulan data dalam penelitian ini

dilakukan melalui teknik wawancara

mendalam, observasi, dan studi dokumen. Data diolah dengan mempergunakan teknik analisis data yang dikemukakan oleh Moleong (2005), yaitu: 1) Reduksi

data (data reduction), 2) Penyajian data

(data display), dan 3) Penarikan simpulan

(verifikasi) berdasarkan teori yang telah ditentukan.

HASIL DAN PEMBAHASAN

Penjualan Kain Tenun Songket Khas Desa Jinenegdalem

Dalam hal pembuatan kain tenun songket, tentunya banyak biaya yang

dikeluarkan oleh pengrajin, seperti

pembelian berbagai benang terutama benang emas yang menjadi nilai tambah dalam motif songket yang dihasilkan. Para pengrajin songket di Desa Jinengdalem menjual hasil krajinan songketnya baik dengan membuka toko sendiri di depan rumahnya maupun menjajakannya ke masyarakat langsung. Terkadang ada

masyarakat langsung yang datang

memesan motif dan corak yang

diiinginkan. Ada pula tamu dari manca negara memesan songket di Desa Jinengdalem. Hal ini sesuai dengan hasil penuturan Bapak I Wayan Darta, salah

satu pengrajin songket di Desa

Jinengdalem, sebagai berikut:

“Kalo songket tyang nike, tyang jual di toko saja. Kemarin sempat ada

tamu datang memesan sendiri

songket, lokal ada bule juga ada.Dia meminta warna dasar begini, motif yang begini dan sebagainya. Untuk

menjajakan sih..tidakya karena

sudah ada toko.”

Dalam pembuatan kain songket,

tentunya para pengrajin akan

memperkiraan harga jual dari songket itu sendiri tergantung kerumitan, proses pembuatan, motif dan ada tidaknya penggunaan benang emas. Pak wayan menjelaskan bahwa harga kain tentun

songket khas Jinengdalem sangat

bervariasi. Yang memiliki ukuran 1,5

meter biasa tanpa benang emas

mencapai Rp 1.000.000 hingga Rp 2.000.000, yang memiliki motif dengan

benang emas bisa mencapai Rp 2.500.000 hingga 3.000.000. Sedangkan yang ukuran 2 meter biasa tanpa benang emas bisa mencapai Rp 2.750.000 dan yang menggunakan motif benang emas bisa mencapai Rp 3.800.000 hingga Rp 5.000.000.Harga tersebut menurut pak wayan sudah disesuaikan dengan tingkat kerumitan dan corak motif dari benang

emas.Beliau menambahkan, songket

Jinengdalem pernah menembus harga Rp

8.000.000 pada tahun lalu.Namun,

sekarang karena sepi pembeli sehingga menyebabkan para usaha kerajinan tenun songket harus mau menurunkan harga.

Pembahasan mengenai harga jual dalam akuntansi adalah fenomena dalam akuntansi biaya sebagai alat penentuan harga pokok produk, pengendalian biaya,

dan pengambilan keputusan

manajerial.Akuntansi biaya untuk

memenuhi kebutuhan manajemen bagi

penentuan harga pokok

produk.Penentuan harga pokok kain

songketbagi pengrajin songketdi Desa Jinengdalem sangat penting dilaksanakan mengingat hal tersebut bertujuan untuk menghindari kerugian sehingga usaha ini tetap terjaga secara kontinyu.Dalam dunia

bisnis khususnya pada perusahaan

manufaktur menjadi sebuah kewajiban baik perusahaan untuk menentukan harga pokok produk agar dapat menghitung

jumlah (biaya) pengorbanan yang

diperlukan untuk menghasilkan produk (Horngren dkk, 2005).

Untuk tahun 2017 ini, kain songket khas Desa Jinengdalem sudah mulai dilirik oleh desainer-desainer nasional bahkan internasional. Hal ini terbukti dengan menjadinya PT. Kawan Lama Sejahtera sebagai mitra kerja pengrajin songket di Desa Jinengdalem, akan membuka peluang baru untuk penjualan kain songket khas Desa Jinengdalem ini menembus pasar internasional.

Prosesi Penentuan Harga Pokok Penjualan Kain Tenun Songket Khas Desa Jinengdalem

Metode ABC (Activity Based

Costing) adalah sistem akumulasi biaya dan pembebanan biaya ke produk dengan

menggunakan berbagai cost driver,

dilakukan dengan menelusuri biaya dari aktivitas dan setelah itu menelusuri biaya

dari aktivitas ke produk. Metode activity

based costing sering disebut sebagai metode konteporer dalam pengalokasian

biaya.Lingkungan bisnis sangat

mempengaruhi perkembangan sebuah perusahaan. Perhitungan harga pokok

produk pada metode activity based

costing lebih ditekankan pada penelusuran biaya berdasarkan aktivitas.

Sistem activity based costing adalah

proses dua tahap yaitu (1) tahap pertama menelusuri biaya overhead berdasarkan aktivitas yaitu penggerak biaya aktivitas, baik berdasarkan unit maupun non unit, (2) tahap kedua adalah pembebanan biaya ke produk.

Berdasarkan kaidah akuntansi,

untuk menghitung harga pokok produk, biaya yang berkaitan dengan produksi

produk hendaknya dihitung secara

menyeluruh, termasuk biaya-biaya

penyusutan peralatan, mesin (jika ada) dan biaya lainnya yang berkaitan dengan proses produksi. Namun, sampai saat ini para industry kerajinan songket di Desa

Jinengdalem belum melakukan

perhitungan harga pokok produk,

sehingga diperlukan metode perhitungan harga pokok produk kembali khusus untuk kain songket usaha ini.

1) Perhitungan Biaya Bahan Baku

Menurut Mulyadi (2005:275)

definisi bahan baku adalah bahan yang membentuk bagian menyeluruh produk jadi. Biaya bahan baku adalah bahan baku langsung yang merupakan salah satu bagian utama yang tidak dapat dipisahkan dari produk dan nilainya lebih besar dibandingkan bahan pembantu atau pelengkap lainnya. Dalam hal ini, biaya bahan bakukain songketsudah dihitung dengan tepat oleh pemilik usaha. Industri kainmenghitung biaya bahan baku dengan cara mengalikan bahan baku yang dipakai dengan harga beli bahan baku. Setelah dilakukan perhitungan secara menyeluruh terhadap biaya bahan baku untuk produk kain songketpada industri kerajinan kain

songket di Desa Jinengdalemmaka

diperoleh rata-rata total biaya bahan baku sebesar Rp 4.720.000

Tabel 1. Rekapitulasi Perhitungan Biaya Bahan Baku Metode Sederhana dan Activity Based Costing

No Bahan Kuantitas Harga (satuan) Jumlah

1 Benang katun kombet 5 gulung Rp 80.000 Rp 400.000 2 Benang perak 3 gulung Rp 240.000 Rp 720.000 3 Benang emas 3 gulung Rp 1.000.000 Rp 3.000.000 4 Benang sutra 3 gulung Rp 200.000 Rp 600.000

Total Rp 4.720.000

(Sumber: Data Observasi, 2017)

2) Perhitungan Biaya Tenaga Kerja Langsung

Biaya tenaga kerja merupakan salah satu biaya konversi, disamping biaya

overhead pabrik, yang merupakan salah satu biaya untuk mengubah bahan baku menjadi produk jadi (Mulyadi, 2005:343). Unsur dari biaya tenaga kerja langsung sangat mudah ditelusuri ke produk jadi.Para pelaku industri kerajinan kain songket di Desa Jinengdalem menyatakan

sudah melakukan perhitungan biaya

tenaga kerja langsung untuk proses

produksi kain songketnya. Adapun

metode penggajian yang dilakukan usaha

ini adalah sistem self gaji (bagi yang

menenun sendiri) dan jika ada yang mengajak karyawan seperti pengrajin Bapak Wayan Darpa, maka akan dikalikan upah hariannya. Misal saja, pengrajin Bapak Wayan Darpa untuk proses

produksi kain songket, pemilik usaha

memperkerjakan 3 orang karyawan. Untuk pembagian upah kerja dipatok Rp 40.000 per orang. Hal ini senada dengan hasil wawancara dengan Bapak Wayan Darpa (2016),

“..kalau upah nike harian Rp 40.000. Nah sekarang tergantung karyawan saya saja.Intinya sesuai batas waktu yang ditentukan songket harus sudah jadi, misal 5 bulan songket harus sudah jadi.Sehingga saya

sudah mengalokasikan upah

sebesar Rp 6.000.000 untuk 5 bulan

itu.Ini juga kembali kepada

karyawan saja, mau ngambil

sekalian atau ngambil per hari, per mingu, per bulan saya berikan.Untuk sanksi jelas tidak ada, terkecuali songket belum jadi pada waktu yang ditentukan ya saya tidak menambah upah.”

Tabel 2. Rekapitulasi Perhitungan BTKL Metode Sederhana

No Keterangan Kuantitas Harga

(satuan) Lama proses produksi (60 hari) Jumlah

1 Tenaga kerja pembuat songket 3 orang Rp 40.000 60 Rp 7.200.000

Total 60 Rp 7.200.000

(Sumber: Data Observasi, 2017)

Tabel 3. Rekapitulasi Perhitungan BTKL Metode Activity Based Costing

No Keterangan Kuantitas Harga

(satuan) Lama proses produksi (60 hari) Jumlah

1 Tenaga kerja pembuat songket 3 orang Rp 40.000 60 Rp 7.200.000 2 Upah uang makan 3 orang Rp 15.000 60 Rp 900.000

Total 120 Rp 8.100.000

(Sumber: Data Diolah, 2017)

Dengan menggunakan metode

sederhana biaya tenaga kerja langsung diperoleh sebesar Rp 7.200.000 untuk 3 orang pekerja dalam menylesaikan satu

kain songket. Sedangkan dengan

perhitungan ABC diperoleh sebesar Rp 8.100.000 untuk 3 orang pekerja. Yang mana dalam perhitungan ABC, upah uang

makan harian dihitung sebagai beban

yang melekat pada produk yang

dihasilkan. Sehingga dapat kita lihat adanya margin atau selisih sebesar Rp 900.000 yang belum diakui oleh pihak

industri kerajinan songket di Desa

Jinengdalem ini.

3) Perhitungan Biaya Overhead

Biaya overhead pabrik adalah

elemen biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung, yang terdiri dari biaya bahan tidak langsung dan biaya tenaga kerja tidak langsung, dan biaya pabrik lainnya. Pada proses produksi kain songket di Desa Jinengdalem, penentuan harga pokok

yang mengandung unsur biaya overhead

belum dilakukan dengan baik oleh pemilik usaha. Industri hanya memasukkan satu jenis biaya penunjang lainnya dalam biaya

overhead yaitu ongkos kirim barang

sebesar Rp 150.000 ke beberapa Art

Shop atau butik yang menjadi mitra

usaha. Pembebanan biaya yang tidak

akurat dan kurang lengkap akan

menyebabkan perhitungan harga pokok

produksi kain songketdan produk

kainlainnya menjadi kurang tepat. Adapun

unsur-unsur biaya overhead yang belum

dibebankan oleh pemilik usaha adalah Biaya Ongkos Kirim Kain.Berdasarkan perlakuan biaya angkut bahan baku yang diterapkan oleh industriini adalah dengan

cara memperlakukan biaya tersebut

sebagai biaya penunjang atau biaya

overhead sebesar Rp 180.000. Satu kali pengiriman sudah menjangkau beberapa Art Shop tujuan karena berdekatan di Gianyar.Rincian Rp 180.000 tersebut terdiri atas ongkos sopir Rp 80.000, Uang bensin Rp 100.000.Hal ini juga berlaku fleksibel terkadang menurut penuturan Bapak Wayan Darpa, bisa mengeluarkan ongkos kirim sampai Rp 250.000. Adapun proses perhitungan biaya overhead yang terjadi atau timbul selama proses produksi kain tenun songket ini seperti pada tabel 4.4 berikut.

Tabel 4. Rekapitulasi Perhitungan Biaya Overhead Metode Sederhana

No Keterangan Kuantitas Harga (satuan) Jumlah

1 Biaya kirim produk 1 kali jalan Rp 150.000 Rp 150.000

Total Rp 150.000

(Sumber: Data Observasi, 2017)

Tabel 5. Rekapitulasi Perhitungan Biaya Overhead Metode Activity Based Costing

No Bahan Kuantitas Harga (satuan) Jumlah

1 Ongkos sopir 1 kali jalan Rp 80.000 Rp 80.000 2 Ongkos bensin 1 kali jalan Rp 100.000 Rp 100.000

Total Rp 180.000

(Sumber: Data Diolah, 2017)

Perbedaan pokok mendasar yang dapat dilihat dari proses penentuan harga pokok kain tenun songket ini adalah terletak pada bagaimana perusahaan menggunakan metode penentuan harga yang tepat. Yang tentunya akan berimbas pada hasil pencapaian laba yang lebih baik bagi para pengrajin industri kerajinan kain tenun songket di Desa Jinengdalem ini, jika para industri mampu memetakan

atau memproyeksikan pengeluaran

secara tepat dan akurat. Adapun

perbedaan yang diperoleh dari hasil penggunaan metode sederhana dan ABC dalam menentukan harga pokok produksi kan tenun songket ini, seperti pada tabel 4.6 berikut ini.

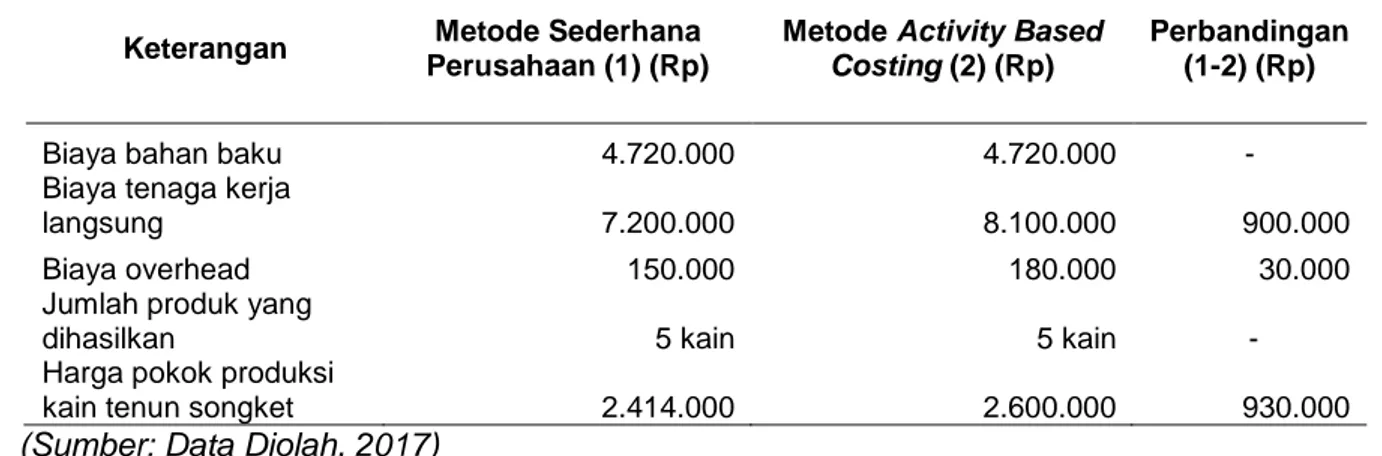

Tabel 6. Perbandingan Metode Penentuan Harga Pokok Produksi Kain Tenun Songket Khas Jinengdalem

Keterangan Metode Sederhana Perusahaan (1) (Rp)

Metode Activity Based Costing (2) (Rp)

Perbandingan (1-2) (Rp)

Biaya bahan baku 4.720.000 4.720.000 - Biaya tenaga kerja

langsung 7.200.000 8.100.000 900.000 Biaya overhead 150.000 180.000 30.000 Jumlah produk yang

dihasilkan 5 kain 5 kain -

Harga pokok produksi

kain tenun songket 2.414.000 2.600.000 930.000

(Sumber: Data Diolah, 2017)

Berdasarkan hasil pada tabel 4.6 diatas, perhitungan harga pokok produksi menurut perusahaan dan menurut metode

activity based costing terdapat perbedaan.

Perhitungan harga pokok menurut

perhitungan sederhana perusahaan lebih rendah dibandingkan dengan metode

activity based costing dan menghasilkan selisih sebesar Rp186.000. Perbedaan tersebut muncul akibat dari perlakuan biaya pada perhitungan biaya tenaga

kerja langsung dan biaya overhead yang

berbeda karena industri kerajinan kain tenun songket tidak menyertakan seluruh komponen-komponen yang terkait.

SIMPULAN DAN SARAN Kesimpulan

Dari hasil penelitian dan

pembahasan, maka dapat disimpulkan bahwa 1) Harga jual kain songket khas Jinengdalem bervariasi, Yang memiliki ukuran 1,5 meter biasa tanpa benang emas mencapai Rp 1.000.000 hingga Rp 2.000.000, yang memiliki motif dengan

benang emas bisa mencapai Rp

2.500.000 hingga 3.000.000. Sedangkan yang ukuran 2 meter biasa tanpa benang emas bisa mencapai Rp 2.750.000 dan yang menggunakan motif benang emas bisa mencapai Rp 3.800.000 hingga Rp

5.000.000. 2) Para pelaku industri

kerajinan songket Desa Jinengdalem ini jika menghitung harga pokok produk dengan cara yang sederhana yaitu

dengan menjumlahkan biaya-biaya

produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya penunjang (biaya lain-lain). Harga

pokok kain tenun songket berdasarkan metode sederhana sebesar Rp 2.414.000 dan dengan metode ABC diperoleh sebesar Rp 2.600.000

. Saran

Berdasarkan penelitian yang telah dilakukan, adapun saran yang dapat diberikan yaitu, Sebaiknya perusahaan menggunakan metode perhitungan harga pokok produksi sesuai dengan kaidah akuntansi sehingga penetapan harga jual pun akan lebh akurat dalam meminimalisir

kerugian.Sebaiknya cara perhitungan

biaya tenaga kerja langsung oleh

perusahaan ditinjau kembali, agar

perhitungan harga pokok khususnya biaya

tenaga kerja langsung memberikan

informasi yang lebih akurat.

DAFTAR PUSTAKA

Ahyari, Agus. 1986. Manajemen Produksi:

Perencanaan Sistem

Produksi.Yogyakarta: BPFE

Anom, Ni Made Galih. 2014. Pendekatan

Metode Konvensional dan Activity Based Costing System Dalam Penentuan Harga Pokok Produksi Serta Laba/Rugi Kotor Pada Mario’s Handicraft. Skripsi (tidak diterbitkan). Singaraja: Jurusan Pendidikan Ekonomi, Universitas Pendidikan Ganesha.

Apriadi, I Made Hendra. 2014. Analisis

Metode Harga Pokok Pesanan Dalam Menentukan Harga Pokok

Produksi Pada PT Mahardika Griya Prasta. Skripsi (tidak diterbitkan). Singaraja: Jurusan Pendidikan Ekonomi, Universitas Pendidikan Ganesha.

Arikunto, Suharsimi. 2007. Manajemen

Penelitian. Jakarta: Rineka Cipta

Atmadja, N. Bawa. 2004. Sumber Konflik

Pada Desa Adat Multietnik Di Kabupaten Buleleng (Media Komunikasi FPIPS). Singaraja: IKIP Negeri Singaraja

Danim, Sudarmawan. 2002. Menjadi

Peneliti Kualitatif. Bandung: Pustaka Setia.

Dharmayuda, Suasthawan. 1994. Filsafat

Adat Bali. Denpasar: Upada Sastra

Muhadjir, H. Noeng. 2000. Metodologi

Penelitian Kualitatif. Yogyakarta: Rakesarasin

Mustafa, Ali. 2002. Penelitian Kualitatif

Ranah Nonpositivisme. Jakarta: UI Press

Pitana, I Gede. 1993. Subak Sistem Irigasi

Tradisional di Bali Sebuah Canangsari. Denpasar: Upada Sastra.