ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

Teks penuh

Gambar

Dokumen terkait

Berdasarkan latar belakang masalah yang telah diuraikan di atas maka dapat diambil rumusan masalah sebagai berikut: Apakah risiko bisnis ( bussines risk ),

Hasil dari analisis data menunjukkan bahwa profitabilitas, ukuran perusahaan, dan likuiditas secara simultan berpengaruh terhadap struktur modal.. Secara individu

Salah satu keputusan penting yang dihadapi manajer keuangan dalam kaitannya dengan kegiatan operasi perusahaan adalah keputusan pendanaan, dimana keputusan pendanaan yang

Faktor-faktor yang digunakan dalam penelitian ini merupakan variabel independen yang terdiri dari likuiditas, risiko bisnis, struktur aktiva, profitabilitas, dan

Berdasarkan hasil penelitian yang telah dilakukan, setelah melalui tahap pengumpulan data, pengolahan data, analisis data dan yang terakhir interpretasi hasil

Berdasarkan hasil penelitian yang telah dilakukan, setelah melalui tahap pengumpulan data, pengolahan data, analisis data dan yang terakhir interpretasi hasil

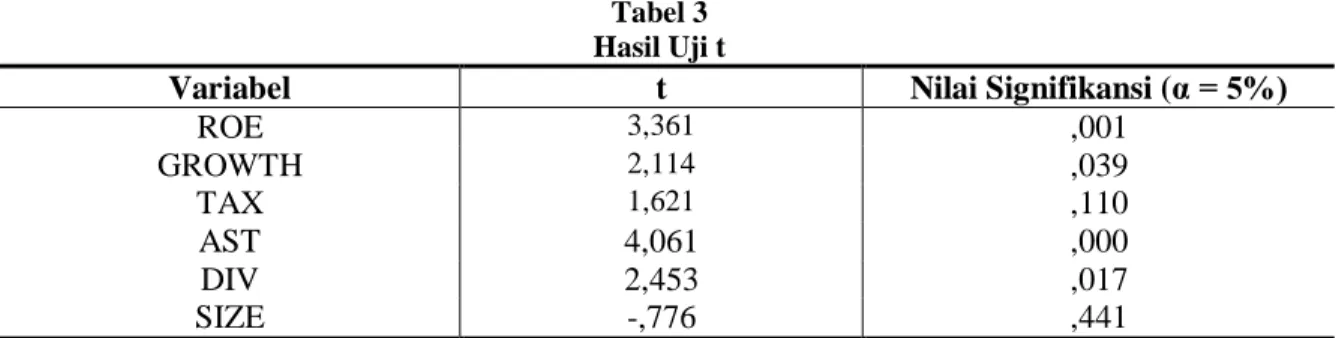

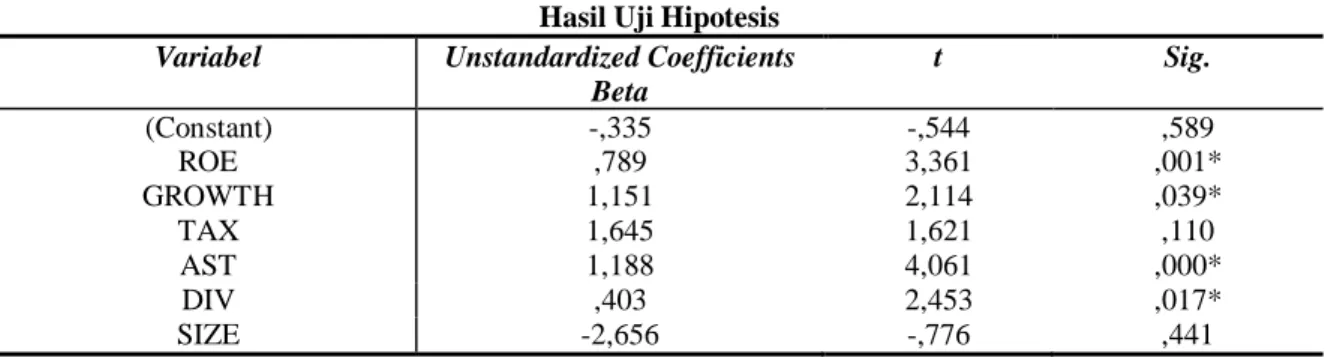

Pada bab ini akan disajikan hasil dari analisis data berdasarkan pengamatan sejumlah variabel yang digunakan dalam model analisis regresi berganda untuk mengetahui

Tetapi hasil ini bertentangan dengan penelitian yang dilakukan oleh Bram Hadianto (2007), Lusiana Noor Andriyani (2006), Laksmi Indri Hapsari (2010) menunjukkan bahwa