KEBIJAKAN STRUKTUR MODAL DAN EFEK WAKTU PASAR Winston Pontoh

ANALISIS KINERJA BELANJA PEMERINTAH DAERAH KOTAMOBAGU DAN BOLAANG MONGONDOW TIMUR TAHUN 2009-2012

Herman Karamoy, Heince Wokas

ANALISIS HUBUNGAN ANTARA PENGUKURAN KINERJA, STRATEGI DAN KINERJA PERUSAHAAN

Rudy J. Pusung

MENGAPA PERUSAHAAN MEMBAYAR DIVIDEN? Novi S. Budiarso

AKUNTANSI SUMBER DAYA MANUSIA Princilvanno Andreas Naukoko

PENERAPAN PSAK NO. 45 TENTANG PELAPORAN KEUANGAN ORGANISASI

NIRLABA PADA SANGGAR SENI BUDAYA LOGOS MA’KANTAR

Claudia W.M. Korompis

Vol. 9 No. 3, September 2014 ISSN. 1907-9737

JURNAL RISET AKUNTANSI GOING CONCERN

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

Jurnal Riset Akuntansi Going Concern FEB UNSRAT i

Vol.9,No.3,September 2014 ISSN.1907-9737

GOING CONCERN

JURNAL RISET AKUNTANSI GOING CONCERN

Pelindung Rektor Universitas Sam Ratulangi

Penanggung Jawab Dekan Fakultas Ekonomi dan Bisnis UNSRAT

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UNSRAT

Pemimpin Redaksi Prof. DR. David. P.E. Saerang,SE,M.Com(Hons)

Redaksi Pelaksana Harijanto Sabijono,SE,MSi,Ak Lidia Mawikere,SE,MSi,Ak Hendrik Manossoh,SE,MSi,Ak Imelda Najoan,SE,MSi,Ak

Dewan Redaksi DR. Grace Nangoy,SE,MSAc,Ak,CPA

Sifrid S. Pangemanan,SE,MSA DR. Jullie J. Sondakh,SE,MSi,Ak,CPA DR.Ventje Ilat,SE,MSi

DR. Herman Karamoy,SE,MSi,Ak DR. Jenny Morasa,SE,MSi,Ak DR. Agus T. Poputra,SE,MM,MA,Ak Victorina Tirayoh,SE,MM,Ak Linda Lambey,SE,MBA,MA,Ak Margaretha Bolang,SE,MA,Ak Peter Kapojos,SE,MSi,Ak

Administrasi & Sirkulasi DR. Jantje Tinangon,SE,MM,Ak DR. Lintje Kalangi,SE,ME,Ak Winston Pontoh,SE,MM,Ak Christian Datu,SE,MSA,Ak

Alamat Redaksi Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado Jl. Kampus Bahu – Manado, Sulawesi Utara

Telp. (0431) 847472, Fax. (0431) 853584

Jurnal Riset Akuntansi Going Concern diterbitkan oleh Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado, dimaksudkan sebagai media pertukaran informasi, penelitian dan karya ilmiah antara pengajar, alumni, mahasiswa dan masyarakat pada umumnya. Jurnal ini terbit empat kali setahun yaitu bulan Maret, Juni, September, Desember.

Redaksi menerima naskah yang belum pernah diterbitkan oleh media dan tinjauan atas buku-buku akuntansi terbitan dalam dan luar negeri yang baru serta catatan/komentar atas artikel yang dimuat dalam jurnal ini.

Jurnal Riset Akuntansi Going Concern FEB UNSRAT ii

Vol.9,No.3,September 2014 ISSN.1907-9737

GOING CONCERN

JURNAL RISET AKUNTANSI GOING CONCERN

DAFTAR ISI

KEBIJAKAN STRUKTUR MODAL DAN EFEK WAKTU PASAR

Winston Pontoh ... 1-6 ANALISIS KINERJA BELANJA PEMERINTAH DAERAH KOTAMOBAGU DAN BOLAANG MONGONDOW TIMUR TAHUN 2009-2012

Herman Karamoy, Heince Wokas ... 7-16 ANALISIS HUBUNGAN ANTARA PENGUKURAN KINERJA, STRATEGI DAN KINERJA PERUSAHAAN

Rudy J. Pusung ... 17-30 MENGAPA PERUSAHAAN MEMBAYAR DIVIDEN?

Novi S. Budiarso ... 31-42 AKUNTANSI SUMBER DAYA MANUSIA

Princilvanno Andreas Naukoko ... 43-51 PENERAPAN PSAK NO. 45 TENTANG PELAPORAN KEUANGAN ORGANISASI

NIRLABA PADA SANGGAR SENI BUDAYA LOGOS MA’KANTAR

1

KEBIJAKAN STRUKTUR MODAL DAN EFEK WAKTU PASAR

Winston Pontoh

(Email : [email protected])

Abstract

The capital structure policy of each entities often related with two main theories which are trade off and pecking order. But, there is another factor that could affecting the capital structure, which is market timing. The objective of this study is prove whether the capital structure of each entities are affected by these two main theories or market timing. Conducting regression analysis, this study found that, the capital structure of each entities in Indonesia most dominated by market timing, although as general, seems these entities following trade off model.

Keywords : capital structure, trade off, pecking order, market timing

1. Pendahuluan

Permasalahan atas penetapan struktur modal hingga pada saat ini masih terkait erat dengan teori trade off dan teori pecking order (Elliott, Kant, dan Warr, 2008), akan tetapi waktu pasar (market timing) juga merupakan salah satu faktor dalam penetapan struktur modal (Alti, 2006). Penentuan atas struktur modal selalu akan dikaitkan dengan pertimbangan dari biaya modal tersebut (Elliott, Kant, dan Warr, 2008). Oleh sebab itu, pihak internal dari sebuah entitas bisnis harus mempertimbangkan biaya modal secara seksama dalam rangka penentuan sumber pembiayaan atas investasinya, yaitu apakah akan menggunakan modal sendiri atau modal utang.

Menurut pendapat Myers (2001), dalam implikasi trade off theory, entitas-entitas bisnis akan mencari tingkat utang yang akan memberikan mereka manfaat pajak untuk setiap ketambahan utang selain biaya-biaya yang mungkin muncul akibat adanya kesenjangan keuangan, sehingga teori ini memprediksikan bahwa, terjadinya utang berskala menengah dilakukan oleh entitas-entitas bisnis pembayar pajak. Sedangkan dalam implikasi pecking order theory, entitas bisnis akan melakukan pinjaman, pada saat dana tunai internal tidak mencukupi untuk membiayai pengeluaran modal.

Penelitian ini dilakukan dengan tujuan untuk membuktikan apakah penentuan struktur modal sebuah entitas bisnis didasarkan pada kedua teori utama dalam struktur modal (trade off dan pecking order) atau didasarkan pada waktu pasar (market timing) yang dapat memungkinkan sebuah entitas bisnis untuk memperoleh pendanaan eksternal dalam rangka membiayai investasinya.

2. Tinjauan Pustaka

Menurut Titman dan Wessels (1988), sebuah entitas bisnis yang memiliki profitabilitas yang tinggi sering menggunakan saldo laba mereka untuk menutupi utang, sehingga, entitas bisnis tersebut terlihat kurang dalam menggunakan utang. Hovakimian, Opler, dan Titman (2001) menyatakan bahwa, semakin profit sebuah entitas bisnis, maka secara umum, akan memiliki rasio utang yang rendah. Selain itu, semakin profit sebuah entitas bisnis, kecenderungan entitas bisnis tersebut untuk memperoleh utang adalah semakin tinggi dibandingkan dengan menerbitkan ekuitas, dan entitas bisnis tersebut cenderung untuk melakukan pembelian kembali sahamnya dibandingkan dengan menggunakan utang.

2

didukung oleh Baker dan Wurgler (2002) berpendapat bahwa, asumsi hipotesis dari pemilihan waktu pasar adalah berasal dari perilaku entitas bisnis yang umum, yaitu menerbitkan saham pada saat memiliki harga pasar yang tinggi, dan melakukan pembelian kembali saham yang diterbitkan pada saat memiliki harga pasar yang cukup rendah.

Menurut Brendea (2012), dalam konteks pemilihan waktu pasar (market timing), secara spesifik, beberapa dasar pertimbangan sebuah entitas bisnis dalam penentuan struktur modal yang akan digunakan sebagai sumber pendanaan adalah profitabilitas, ukuran perusahaan, dan aset tetap. Brendea (2012) menyatakan bahwa, dalam teori pemilihan waktu pasar, entitas bisnis cenderung untuk menerbitkan saham pada saat nilai pasar atau harga saham berada pada nilai yang tinggi, dibandingkan dengan nilai buku atau nilai pasar sebelumnya, atau membeli kembali sahamnya pada saat nilai pasar atau harga saham berada pada nilai yang rendah. Perilaku pendanaan mengimplikasikan bahwa sebuah entitas bisnis akan cenderung memilih pendanaan ekuitas ketika biaya modalnya rendah. Sebaliknya, entitas bisnis akan memilih penggunaan utang ketika biaya modal tinggi.

Clayton dan Reisel (2013) menyatakan bahwa, rasio utang yang optimal adalah rasio utang yang terbentuk ketika batas manfaat dari setiap tambahan utang adalah sama dengan batasan biayanya ditambah dengan arus kas masa depan yang diharapkan dan peluang investasi yang potensial. Pada saat rasio utang berada pada posisi optimal, entitas bisnis kemungkinan akan mengubah tingkat utang yang optimal tersebut karena tingkat utang yang ada dapat mengurangi nilai entitas jika realisasi arus kas kurang dari yang diharapkan.

3. Hipotesis dan Model

Menurut Myers (2001), dalam sudut pandang pecking order, sebuah rasio utang dari entitas bisnis akan menjadi rendah atau negatif ketika profitabilitas adalah tinggi, sehingga semakin tinggi profitabilitas, maka rasio utang akan semakin rendah. Sedangkan dalam sudut pandang trade off, entitas bisnis yang memiliki profitabilitas yang tinggi, akan semakin memerlukan utang dalam jumlah yang besar, guna memperoleh manfaat pajak. Hasil penelitian ini didukung oleh Jensen, Solberg, dan Zorn (1992), Rajan dan Zingales (1995), Berger, Ofek, dan Yermack (1997), Crutchley, Jensen, Jahera, dan Raymond (1999), Booth, Aivazian, Kunt, dan Maksimovic (2001), Hovakimian, Opler, dan Titman (2001), Fama dan French (2002), Frank dan Goyal (2003), Chen (2004), dan Cheng dan Shiu (2007).

Ha1 : Profitabilitas memiliki pengaruh signifikan terhadap rasio utang.

Asquith dan Mullins (1986) menjelaskan bahwa, sebuah entitas bisnis akan cenderung untuk menerbitkan saham apabila terjadi peningkatan dalam harga pasar saham, yang mengimplikasikan entitas bisnis tersebut akan berusaha untuk mengurangi rasio utang mereka. Hasil penelitian ini didukung oleh Hovakimian, Hovakimian, dan Tehranian (2004), Cheng dan Shiu (2007), Cai dan Zhang (2011), Frank dan Goyal (2004) dan Kayhan dan Titman (2007).

Ha2 : Harga pasar saham memiliki pengaruh signifikan terhadap rasio utang.

Rajan dan Zingales (1995) menemukan bahwa, terdapat ukuran entitas bisnis akan memiliki pengaruh positif signifikan terhadap rasio utang, yang disebabkan karena entitas bisnis yang berukuran lebih besar pada dasarnya terdiversifikasi dengan lebih baik dan memiliki kemungkinan yang kecil untuk mengalami kesulitan keuangan. Hasil penelitian ini didukung oleh Graham (1996), Berger, Ofek, dan Yermack (1997), Udomsirikul, Jumreornvong, dan Jiraporn (2011), Amore, Minichilli, dan Corbetta (2011), Hovakimian, Opler, dan Titman (2001), Booth, Aivazian, Kunt, dan Maksimovic (2001), Frank dan Goyal (2003), Cheng dan Shiu (2007), Elliott, Kant, dan Warr (2008).

3

Berdasarkan rumusan hipotesis, maka model persamaan dalam penelitian ini dapat dirumuskan sebagai berikut :

DER = α + βROE + βPrice + βSize ... (1) 4. Metode Penelitian

4.1.Data

Data dalam penelitian ini mengambil sampel 165 entitas bisnis yang terdaftar dalam Bursa Efek Indonesia pada periode tahun 2009 sampai dengan tahun 2012, dengan kriteria, memiliki nilai positif atas total ekuitas dan tidak mengalami rugi bersih. Data observasi dalam penelitian ini secara keseluruhan adalah berjumlah 660 data observasi.

4.2.Variabel dan Pengukuran Variabel

Penelitian ini menggunakan 2 (dua) jenis variabel dependen yaitu rasio total utang atas total ekuitas (selanjutnya disingkat dengan DER). Sedangkan variabel independen yang digunakan dalam penelitian ini adalah rasio laba bersih atas total ekuitas (disingkat dengan ROE), harga pasar saham penutupan pada akhir tahun (disingkat dengan Price), dan ukuran perusahaan yang diukur dengan logaritma natural total aset (disingkat dengan Size). Variabel yang digunakan dalam penelitian ini, dinormalisasi dengan menggunakan logaritma natural. 4.3.Metode Analisis

Dalam penelitian ini, metode analisis yang akan digunakan untuk pengujian hipotesis adalah menggunakan uji regresi berganda yang digunakan berdasarkan data panel. Dalam penerapan analisis regresi, untuk tujuan interpretasi hasil analisis, maka variabel DER dan Size akan dikontrol berdasarkan nilai tengah (median) masing-masing periode. Entitas-entitas bisnis yang memiliki rasio utang (DER) dibawah nilai tengah (selanjutnya disebut <med), akan dianalogikan sebagai entitas yang memiliki rasio utang yang rendah dan begitu pula sebaliknya. Sedangkan entitas bisnis yang memiliki ukuran (Size) dibawah nilai tengah, akan dianalogikan sebagai entitas yang memiliki ukuran yang kecil dan begitu pula sebaliknya. Khusus untuk variabel ukuran (Size), kode dummy akan dikontrol berdasarkan nilai tengah. 5. Hasil Analisis dan Pembahasan

5.1.Hasil Analisis

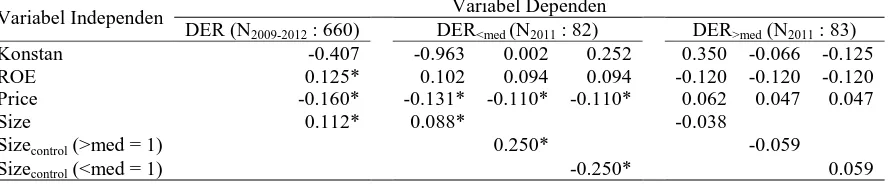

Hasil analisis regresi berganda secara umum menunjukkan bahwa, profitabilitas, harga saham dan ukuran entitas secara signifikan mempengaruhi rasio utang dari sebuah entitas bisnis. Persamaan regresi dari hasil analisis adalah :

DER = -0.407 + 0.125ROE - 0.160Price + 0.112Size

Pada tahun 2009 (lihat Tabel 1), hasil analisis menunjukkan bahwa, secara umum, harga pasar saham memiliki pengaruh secara signifikan terhadap rasio utang bagi entitas-entitas bisnis yang memiliki rasio utang yang rendah. Apabila dilakukan kontrol terhadap ukuran (Size) entitas, maka bagi entitas-entitas bisnis dengan rasio utang yang rendah, rasio utang akan dipengaruhi oleh ukuran entitas bisnis. Sedangkan bagi entitas-entitas bisnis yang memiliki rasio utang yang tinggi, rasio laba bersih atas total ekuitas memiliki pengaruh signifikan terhadap rasio utang.

4

Pada tahun 2011 (lihat Tabel 3), hasil analisis menunjukkan bahwa, secara umum, rasio utang dari entitas-entitas bisnis yang memiliki rasio utang yang rendah akan dipengaruhi secara signifikan oleh harga pasar saham dan ukuran entitas. Hasil yang sama juga ditunjukkan apabila dilakukan kontrol terhadap variabel ukuran. Sedangkan pada tahun 2012 (lihat Tabel 4), hasil analisis menunjukkan bahwa, secara umum, rasio utang dari entitas-entitas bisnis dengan rasio utang yang rendah dipengaruhi secara signifikan oleh harga pasar saham dan ukuran entitas.

Tabel 1. Panel A : Analisis Regresi Periode 2009 dengan perbandingan periode 2009-2012 Variabel Independen Variabel Dependen

Tabel 2. Panel B : Analisis Regresi Periode 2010 dengan perbandingan periode 2009-2012 Variabel Independen Variabel Dependen

Tabel 3. Panel C : Analisis Regresi Periode 2011 dengan perbandingan periode 2009-2012 Variabel Independen Variabel Dependen

Tabel 4. Panel D : Analisis Regresi Periode 2012 dengan perbandingan periode 2009-2012 Variabel Independen Variabel Dependen

5

Raymond (1999), Booth, Aivazian, Kunt, dan Maksimovic (2001), Hovakimian, Opler, dan Titman (2001), Fama dan French (2002), Frank dan Goyal (2003), Chen (2004), dan Cheng dan Shiu (2007), dimana profitabilitas akan memiliki pengaruh signifikan terhadap rasio utang. Dan juga mengacu pada pendapat Myers (2001), struktur modal dari entitas-entitas bisnis yang ada cenderung mengikuti model dari teori trade off, dimana semakin tinggi profitabilitas, maka rasio utang juga akan meningkat.

Model trade off juga akan didukung dengan ukuran entitas yang mengikuti rasio utang, dimana hasil penelitian ini mendukung hasil-hasil penelitian dari Rajan dan Zingales (1995), Graham (1996), Berger, Ofek, dan Yermack (1997), Udomsirikul, Jumreornvong, dan Jiraporn (2011), Amore, Minichilli, dan Corbetta (2011), Hovakimian, Opler, dan Titman (2001), Booth, Aivazian, Kunt, dan Maksimovic (2001), Frank dan Goyal (2003), Cheng dan Shiu (2007), Elliott, Kant, dan Warr (2008). Selain itu, hasil pengujian atas waktu pasar (market timing) juga mendukung hasil-hasil penelitian dari Asquith dan Mullins (1986), Hovakimian, Hovakimian, dan Tehranian (2004), Cheng dan Shiu (2007), Cai dan Zhang (2011), Frank dan Goyal (2004) dan Kayhan dan Titman (2007), yang seolah-olah menunjukkan entitas-entitas bisnis akan mengikuti pola model pecking order.

Akan tetapi, apabila dilakukan kontrol atas variabel rasio utang dan variabel ukuran entitas, fenomena atas struktur modal untuk mengikuti model trade off hanya muncul pada tahun 2009, khususnya bagi entitas-entitas bisnis yang memiliki rasio utang yang tinggi. Sedangkan entitas-entitas bisnis yang memiliki rasio utang yang kecil, cenderung mengikuti waktu pasar (market timing), akan tetapi apabila mengontrol variabel ukuran, maka pola model trade off akan terjadi pada entitas-entitas bisnis dengan rasio utang yang kecil tetapi memiliki ukuran yang besar, sedangkan entitas-entitas bisnis dengan rasio utang dan ukuran entitas yang kecil akan cenderung mengikuti model pecking order. Dalam periode tahun 2010 sampai dengan 2012, efek waktu pasar semakin mendominasi dalam penentuan struktur modal entitas-entitas bisnis yang ada, walaupun model trade off masih dapat ditunjukkan dengan adanya signifikansi ukuran entitas bisnis, akan tetapi efek ini hanya terjadi pada entitas-entitas yang memiliki rasio utang yang rendah.

6. Kesimpulan

Secara umum, struktur modal dari entitas-entitas bisnis dalam periode tahun 2009-2012 mengikuti model trade off, dan waktu pasar (market timing) mempunyai pengaruh dalam memberikan efek pecking order. Akan tetapi, apabila dianalisis untuk setiap periode, maka struktur modal dari entitas-entitas bisnis akan didominasi oleh efek waktu pasar, khususnya bagi entitas-entitas bisnis yang memiliki rasio utang yang rendah.

7. Daftar Pustaka

Alti, A. (2006). How Persistent Is the Impact of Market Timing on Capital Structure? The Journal of Finance, 61(4), 1681-1710.

Amore, M. D., Minichilli, A., dan Corbetta, G. (2011). How Do Managerial Successions Shape Corporate Financial Policies in Family Firms? Journal of Corporate Finance, 17(4), 1016–1027.

Asquith, P., dan Mullins, D. W., Jr. (1986). Equity Issues and Offering Dilution. Journal of Financial Economics, 15(1-2), 61-89.

Baker, M., dan Wurgler, J. (2002). Market Timing and Capital Structure. The Journal of Finance, 57(1), 1-32.

Berger, P. G., Ofek, E., dan Yermack, D. L. (1997). Managerial Entrenchment and Capital Structure Decisions. The Journal of Finance, 52(4), 1411-1438.

6

Brendea, G. (2012). Testing the Impact of Market Timing on the Romanian Firms’ Capital Structure. Procedia Economics and Finance, 3, 138-143.

Cai, J., dan Zhang, Z. (2011). Leverage Change, Debt Overhang, and Stock Prices. Journal of Corporate Finance, 17(3), 391-402.

Chen, J. J. (2004). Determinants of Capital Structure of Chinese-Listed Companies. Journal of Business Research, 57(12), 1341-1351.

Cheng, S. R., dan Shiu, C. Y. (2007). Investor Protection and Capital Structure : International Evidence. Journal of Multinational Financial Management, 17(1), 30-44.

Clayton, M. J., dan Reisel, N. (2013). Value Creation from Asset Sales: New Evidence from Bond and Stock Markets. Journal of Corporate Finance, 22, 1-15.

Crutchley, C. E., Jensen, M. R.H., Jahera, J. S., Jr., dan Raymond, J. E. (1999). Agency Problems and the Simultaneity of Financial Decision Making-The Role of Institutional Ownership. International Review of Financial Analysis, 8(2), 177-197.

Elliott, W. B., Kant, J. K., dan Warr, R. S. (2008). Market Timing and the Debt-Equity Choice. Journal of Financial Intermediation, 17(2), 175-197.

Fama, E. F., dan French, K. R. (2002). Testing Trade-Off and Pecking Order Predictions about Dividends and Debt. The Review of Financial Studies, 15(1), 1-33.

Frank, M. Z., dan Goyal, V. K. (2003). Testing the Pecking Order Theory of Capital Structure. Journal of Financial Economics, 67(2), 217–248.

Frank, M. Z., dan Goyal, V. K. (2004). The Effect of Market Conditions on Capital Structure Adjustment. Finance Research Letters, 1(1), 47–55.

Graham, J. R. (1996). Debt and the Marginal Tax Rate. Journal of Financial Economics, 41(1), 41-73.

Hovakimian, A., Opler, T., dan Titman, S. (2001). The Debt-Equity Choice. The Journal of Financial and Quantitative Analysis, 36(1), 1-24.

Hovakimian, A., Hovakimian, G., dan Tehranian, H. (2004). Determinants of Target Capital Structure : The Case of Dual Debt and Equity Issues. Journal of Financial Economics, 71(3), 517–540.

Jensen, G. R., Solberg, D. P., dan Zorn, T. S. (1992). Simultaneous Determination of Insider Ownership, Debt, and Dividend Policies. Journal of Financial and Quantitative Analysis, 27(2), 247-263.

Kayhan, A., dan Titman, S. (2007). Firms’ Histories and their Capital Structures. Journal of Financial Economics, 83(1), 1-32.

Myers, S. C. (2001). Capital Structure. The Journal of Economic Perspectives, 15(2), 81-102. Rajan, R. G., dan Zingales, L. (1995). What Do We Know about Capital Structure? Some

Evidence from International Data. The Journal of Finance, 50(5), 1421-1460.

Titman, S. dan Wessels, R. (1988). The Determinants of Capital Structure Choice. The Journal of Finance, 43(1), 1-19.

7

Analisis Kinerja Belanja Pemerintah daerah Kotamobagu dan Bolaang Mongondow Timur tahun 2009-2012

Herman Karamoy ([email protected])

Heince Wokas ([email protected])

Abstract

Budget Realization Report (LRA) which published local governments provide very useful information to assess the financial performance. This study aims to analyze the performance of the Local Government and Bolaang Mongondow Timur dan Kotamobagu 2009-2012. The analysis showed that both the local government needs to improve the performance of the financial management

Laporan Realisasi Anggaran (LRA) yang dipublikasikan pemerintah daerah memberikan informasi yang sangat bermanfaat untuk menilai kinerja keuangan daerah penelitian ini bertujuan untuk menganalisis kinerja Pemerintah Daerah Kota Kotamobagu dan Kabupaten Bolaang Mongondow Timur tahun 2009-2012. Hasil analisis menunjukkan bahwa kedua Pemda perlu meningkatkan kinerja dalam pengelolaan keuangan.

A. Pendahuluan

Kemampuan pemerintah daerah dalam mengelola keuangannya dituangkan dalam APBD yang menggambarkan kemampuan pemerintah daerah dalam membiayai kegiatannya. Anggaran Pendapatan dan Belanja Daerah merupakan salah satu isntrumen kebijakan utama bagi pemerintah daerah.

Dalam konteks pengelolaan keuangan daerah, anggaran belanja sangat berkaitan dengan perencanaan keuangan jangka panjang, terutama pembiayaan untuk pemeliharaan aset tetap yang dihasilkan dari belanja modal. Konsep Multi-Term Expenditure Framework (MTEF) menyatakan bahwa kebijakan belanja harus memperhatikan kemanfaatan (usefulness) dan kemampuan keuangan pemerintah daerah (budget capability) (Allen dan Tommasi, 2001).

Pengelolaan keuangan daerah tergambar dalam laporan keuangan yang dihasilkan oleh setiap pemerintah daerah. Laporan keuangan merupakan informasi yang penting karena dari laporan keuangan inilah dapat diketahui kinerja dari suatu pemerintah daerah. Kinerja adalah ukuran keberhasilan dari setiap kegiatan operasional organisasi. Salah satu alternatif untuk mengetahui informasi keuangan yang dihasilkan bermanfaat untuk memprediksi kinerja, dengan dilakukan analisis rasio keuangan. Menurut Penman (1991:48) seperangkat laporan keuangan utama belum dapat memberikan manfaat maksimal bagi pemakai sebelum pemakai menganalisis laporan keuangan tersebut dalam bentuk rasio keuangan.

8 B. Tinjauan Pustaka

Peraturan Pemerintah Republik Indonesia Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah, menyebutkan bahwa yang dimaksud keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan daerah tersebut, dalam kerangka Anggaran, Pendapatan dan Belanja Daerah. Selanjutnya dalam pasal 4 dan 5 dikatakan pula bahwa pengelolaan keuangan daerah dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien, efektif, transparan dan bertanggung jawab dengan memperhatikan azas keadilan dan kepatuhan sehingga Anggaran Pendapatan dan Belanja Daerah merupakan dasar pengelolaan keuangan daerah dalam tahun anggaran tertentu. Menurut Devas, dkk (2000:279-280), Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu berdasarkan pada prinsip-prinsip.

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah khususnya dalam Bab XV yang menyatakan tentang Peraturan Pengelolaan Keuangan Daerah menekankan bahwa :

1. Ketentuan tentang pokok-pokok pengelolaan keuangan daerah diatur dengan peraturan daerah sesuai dengan ketentuan peraturan perundang-undangan.

2. Berdasarkan peraturan daerah sebagaimana dimaksud pada ayat (1), kepala daerah menetapkan peraturan daerah tentang sistem dan prosedur pengelolaan keuangan daerah.

Dalam Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan pada Pernyataan Nomor 02 mengemukakan bahwa tujuan Laporan Realisasi Anggaran diantaranya :

a. Tujuan standar Laporan Realisasi Anggaran adalah menetapkan dasar-dasar penyajian Laporan Realisasi Anggaran Pemerintah dalam rangka memenuhi tujuan sebagaimana ditetapkan oleh peraturan perundang-undangan.

b. Tujuan pelaporan realisasi anggaran adalah memberikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding. Penyandingan antara anggaran dan realisasinya menunjukkan tingkat ketercapaian target-target yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan perundang-undangan.

Laporan Realisasi Anggaran dapat menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi :

1) Telah dilaksanakan secara efisien,efektif dan hemat;

2) Telah dilaksanakan sesuai dengan anggarannya (APBN/APBD); 3) Telah dilaksanakan sesuai dengan peraturan perundang-undangan.

Mahmudi (2006:141) mengemukakan definisi belanja berdasarkan Standar Akuntansi Keuangan Pemerintahan, belanja daerah dapat didefinisikan sebagai berikut : “Semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah daerah”. Selanjutnya Halim (2004:74) mengemukakan definisi belanja adalah penurunan aktiva dan atau kenaikan utang yang digunakan untuk berbagai kegiatan dalam satu periode akuntansi.

9

pengeluaran yang dilakukan pemerintah daerah yang menyebabkan berkurangnya kas di rekening Kas Umum Daerah dikategorikan sebagai belanja.

Belanja diakui dalam periode berjalan dan pada akhir periode akuntansi (Permendagri 13 thn 2006). Pengakuan belanja non modal/investasi dalam periode berjalan berdasarkan jumlah kas yang dikeluarkan. Pada akhir periode akuntansi, belanja non modal diakui berdasarkan jumlah belanja non modal yang sampai akhir periode akuntansi telah menjadi kewajiban tetapi belum ada realisasi pengeluaran kas. Belanja modal diakui dalam periode berjalan pada saat aktiva yang dibeli telah diterima dan hak kepemilikannya telah berpindah. Kontrol atas pengeluaran belanja (penerimaan kembali belanja) yang terjadi pada periode berjalan dicatat sebagai pengurangan belanja. Apabila diterima pada periode berikutnya dicatat dalam Lain-lain Pendapatan Asli Daerah yang Sah.

Pengukuran belanja non modal menggunakan mata uang rupiah berdasarkan nilai sekarang kas yang dikeluarkan dan atas akun dikeluarkan. Pengukuran belanja modal menggunakan dasar yang digunakan dalam pengukuran aktiva tetap. Belanja yang diukur dengan mata uang asing dikonversi ke mata uang rupiah berdasarkan nilai tukar (kurs tengah Bank Indonesia) pada saat pengakuan belanja.

C. Metode Penelitian

Penelitian ini menggunakan data sekunder berupa Laporan Realisasi Anggaran tahun 2009 sampai tahun 2012 yang diperoleh dari Pemerintah Kota Kotamobagu dan Kabupaten Bolaang Mongondow Timur. Metode analisis dalam penelitian ini adalah dengan menggunakan metode analisis deskriptif. yang menguraikan hasil analisis dari belanja serta bagaimananya kinerjanya terhadap LRA. jenis analisis yang akan dilakukan adalah sebagai berikut :

a) Analisis Varians Belanja b) Analisis Pertumbuhan Belanja

Pertumbuhan Belanja Tahunt = Realisasi Belanja Tahunt – Realisasi Belanja Tahunt-1 Realisasi Belanja Tahunt-1

c) Analisis Keserasian Belanja

Analisis keserasian belanja antara lain berupa : 1) Analisis Belanja Operasi terhadap Total Belanja

Rasio Belanja Operasi terhadap Total Belanja = Total Belanja Operasi

Total Belanja Daerah

2) Analisis Belanja Modal terhadap Total Belanja

Rasio Belanja Modal terhadap Total Belanja = Realisasi Belanja Modal

Total Belanja Daerah

d) Rasio Efisiensi Belanja, dengan rumus

Rasio Efisiensi Belanja = Realisasi Belanja x 100%

Anggaran Belanja

D. Hasil dan Pembahasan

10

anggarannya maka dapat disimpulkan terjadi selisih kurang yang disebut favourable variance. Namun setiap tahun sejak Tahun Anggaran 2009 hingga 2011 selisih kurang yang terjadi nilainya sangat besar (baik secara nominal maupun prosentase) dan memiliki trend selalu naik setiap tahunnya. Hal ini dapat menunjukkan adanya kelemahan dalam perencanaan anggaran Pemerintah Kota Kotamobagu sehingga estimasi belanjanya kurang tepat. Tetapi pada tahun 2012 selisih ini berkurang dan artinya Pemda kotamobagu mulai memperbaiki kelemahan tersebut.

Untuk Pemerintah Kabupaten Bolaang Mongondow Timur, jika dilihat dari data hasil analisis bahwa realisasi belanja lebih kecil dari anggarannya maka dapat disimpulkan terjadi selisih kurang yang disebut favourable variance. Namun untuk Tahun Anggaran 2010 sampai 2011, selisih kurang yang terjadi nilainya sangat besar (baik secara nominal maupun prosentase) dan baru bisa berkurang pada Tahun Anggaran 2012. Hal ini menunjukkan adanya kelemahan dalam perencanaan anggaran Pemerintah Daerah Bolaang Mongondow Timur sehingga estimasi belanjanya kurang tepat, terutama untuk penganggaran Pos Belanja Barang serta Pos Belanja Gedung dan Bangunan, dimana dua jenis belanja tersebut, masing-masing pada Tahun Anggaran 2009 hingga 2012 merupakan penyumbang utama terjadinya favourable variance yang sangat besar.

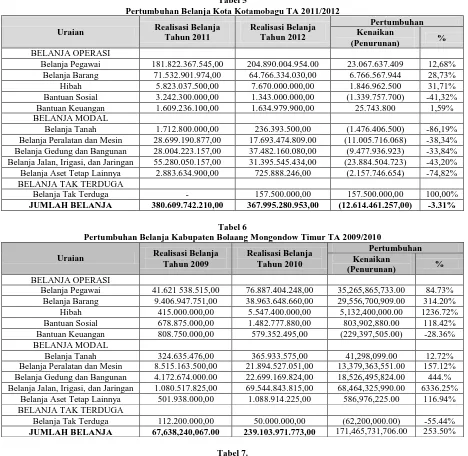

D.1. Analisis Pertumbuhan Belanja

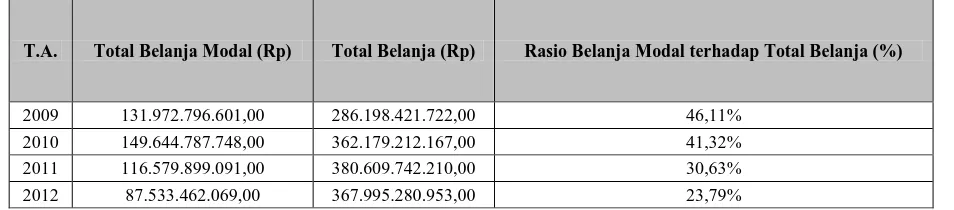

Dari hasil analisis pertumbuhan belanja tahun anggaran 2009-2010, diketahui dari data Pemerintah Kota Kotamobagu bahwa pertumbuhan belanja untuk Tahun Anggaran 2009/2010 adalah sebesar Rp75.980.790.445,00 atau 26,55%. Kenaikan terbesar disumbangkan oleh Pos Belanja Pegawai sebesar Rp36.055.282.675,00 atau 47,45% dari jumlah kenaikan belanja dan Pos Belanja Gedung dan Bangunan sebesar Rp22.079.537.090,00 atau 29,05% dari jumlah belanja sebelumnya. Kenaikan tersebut disebabkan adanya penambahan jumlah pegawai dalam jumlah besar dan banyak melakukan pembangunan gedung sehingga berimbas pada meningkatnya Belanja Pegawai dan Belanja Gedung dan Bangunan. Sementara itu, diketahui pertumbuhan belanja untuk Tahun Anggaran 2010/2011 adalah sebesar Rp18.430.530.043,00 atau 5,09%. Kenaikan terbesar disumbangkan oleh Pos Belanja Pegawai sebesar Rp34.529.861.243,00 dan Belanja Barang sebesar Rp15.963.839.257,00. Kenaikan tersebut disebabkan adanya penambahan jumlah pegawai dalam jumlah besar dan meningkatnya kebutuhan barang habis pakai sehingga berimbas pada meningkatnya Belanja Pegawai dan Belanja Barang. Namun di sisi lain, juga terdapat penurunan belanja yang cukup signifikan pada Pos Belanja Gedung dan Bangunan sebesar Rp21.424.752.985,00 serta Pos Belanja Jalan, Irigasi dan Jaringan sebesar Rp18.029.269.333,00. Hal ini menunjukkan pembangunan infrastruktur yang dilakukan tidak sebanyak tahun sebelumnya. Untuk tahun anggaran 2011/2012 terjadi penurunan belanja dari tahun sebelumnya namun karena adanya penambahan pegawai dan naiknya gaji dan tunjangan maka pos belanja pegawai naik sebesar 12,68%

11

dari jumlah belanja sebelumnya. Kenaikan tersebut disebabkan adanya penambahan jumlah pegawai dalam jumlah besar serta banyak melakukan pembangunan gedung sehingga berimbas serta pada meningkatnya Belanja Pegawai dan Belanja Gedung dan Bangunan. D.2. Analisis Keserasian Belanja

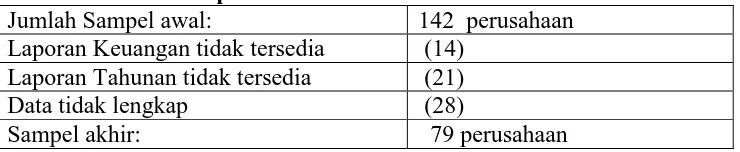

Dari hasil analisis keserasian belanja tahun anggaran 2009-2011, data Pemerintah Kota Kotamobagu menujukkan analisis belanja operasi terhadap total belanja pada Pemerintah Kota Kotamobagu pada Tahun Anggaran 2009 sebesar 53,89%, Tahun Anggaran 2010 sebesar 58,31%, dan Tahun Anggaran 2011 sebesar 69,37%, serta tahun 2012 sebesar 76%. Sementara itu, analisis belanja modal terhadap total belanja pada Tahun Anggaran 2009 sebesar 46,11%, Tahun Anggaran 2010 sebesar 41,32%, dan Tahun Anggaran 2011 sebesar 30,63% serta tahun 2012 sebesar 23%. Hal ini menunjukkan bahwa Pemerintah Kota Kotamobagu masih belum berorientasi pada belanja publik, karena setiap tahunnya belanja publik proporsinya menurun imbas dari ditingkatkannya belanja aparatur.

Untuk Pemerintah Kabupaten Bolaang Mongondow Timur, hasil analisis menunjukkan belanja operasi terhadap total belanja pada Tahun Anggaran 2009 sebesar 78%, Tahun Anggaran 2010 sebesar 52%, dan Tahun Anggaran 2011 sebesar 51% serta tahun 2012 sebesar 64 %. Sementara itu, analisis belanja modal terhadap total belanja menunjukkan pada Tahun Anggaran 2009 sebesar 21,58%, Tahun Anggaran 2010 sebesar 48,34%, dan Tahun Anggaran 2011 sebesar 49,16% serta tahun 2012 sebesar 35,6%. Hal ini menunjukkan bahwa Pemerintah Kabupaten Bolaang Mongondow Timur masih belum berorientasi pada belanja publik, karena setiap tahunnya belanja publik proporsinya menurun imbas dari ditingkatkannya belanja aparatur, namun penurunan tersebut masih lebih besar dari Pemda Kota Kotamobagu.

D.3. Rasio Efisiensi Belanja

Dari hasil rasio efisiensi belanja tahun anggaran 2009-2012, dapat dilihat bahwa Pemerintah Kota Kotamobagu dapat melakukan efisiensi belanja, masing-masing pada Tahun Anggaran 2009 sebesar 8,74%, Tahun Anggaran 2010 sebesar 11,73%, dan Tahun Anggaran 2011 sebesar 14,04%, untuk tahun 2012 sebesar 13,83%. Hal ini menunjukkan bahwa setiap tahunnya terdapat peningkatan efisiensi yang cukup signifikan pada Pemerintah Kota Kotamobagu.

Untuk Pemerintah Kabupaten Bolaang Mongondow Timur diketahui dapat melakukan efisiensi belanja, masing-masing pada Tahun Anggaran 2009 sebesar 6,02%, Tahun Anggaran 2010 sebesar 20,11%, dan Tahun Anggaran 2011 sebesar 10,31% untuk tahun 2012 sebesar 14,04%. Hal ini menunjukkan Pemerintah Kabupaten Bolaang Mongondow Timur telah melakukan efisiensi yang cukup memadai.

E. Kesimpulan

Kedua pemerintah daerah sebagian besar varians belanjanya diatas 10%. Artinya penyerapan anggaran di bawah 90%, bisa jadi dinilai kurang baik. jika dilihat dari efisiensi anggaran yang ditunjukkan dari realisasi belanja dimana efisiensi yang dilakukan sebagian besar diatas 10%, mengisyaratkan adanya kelemahan dalam perencanaan anggaran.

12

Daftar Pustaka

Allen, Richard dan Tommasi, Daniel, 2001. Managing a Public Expenditure: A Reference Book for Transition Coutries. OECD Paris.

Abdullah, H. 2004 Pengaruh Kejelasan Sasaran Anggaran, Pengendalian Akuntansi dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Instansi Pemerintah Pada Kabupaten dan Kota Di Daerah Istimewa Yogyakarta. Tesis. Program Pasca Sarjana UGM: Yogyakarta

Bastian, Indra., 2001, Akuntansi Sektor Publik di Indonesia, Edisi I, Penerbit : BPFE, Yogyakarta.

Bastian, Indra., 2006, Akuntansi Sektor Publik; Suatu Pengantar. Erlangga, Jakarta. Mardiasmo. 2002.Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Andi. Yogyakarta Saragih _____________. Peraturan Menteri Dalam Negeri nomor 13 tahun 2006 Tentang pedoman

pengelolaan keuangan daerah.

_____________. Peraturan Pemerintah nomor 71 tahun 2010 Standar Akuntansi Pemerintah

_____________Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

_____________. Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentangPerimbangan Keuangan antara pemerintah pusat dan pemerintah daerah, Departemen Komunikasi dan Informatika. Jakarta

13

1 2009 313.604.475.610,00 286.198.421.722,00 27.406.053.888,00 8,74%

2 2010 410.310.001.330,00 362.179.212.167,00 48.130.789.163,00 11,73%

3 2011 442.797.608.917,00 380.609.742.210,00 62.187.866.707,00 14,04%

4 2012 427.033.631.028,00 367.995.280.953,00 59.038.350.075,00 13,82%

Tabel 2

Analisis Varians Belanja Pemerintah Kabupaten Bolaang Mongondow Timur

No. T.A. Anggaran Realisasi Selisih

Rp %

1 2009 71.968.435.388,48 67.638.267.103.00 4.330.168.285,48 6,01%

2 2010 299.287.555.577,22 239.103.971.773,00 60.183.583.804,22 20,01%

3 2011 386.832.314.612,21 346.966.101.273,00 39.866.213.339,21 10,30%

4 2012 331.152.894.183,97 295.308.486.309,00 35.844.407.874,97 10,82%

Tabel 3

Belanja Pegawai 111.237.223.627,00 147.292.506.302,00 36.055.282.675,00 32,41%

Belanja Barang 39.249.890.730,00 55.569.062.717,00 16.319.171.987,00 41,58%

Hibah 1.975.000.000,00 4.017.500.000,00 2.042.500.000,00 103,42%

Bantuan Sosial 1.463.510.764,00 3.932.179.900,00 2.468.669.136,00 168,68%

Bantuan Keuangan 300.000.000,00 375.000.000,00 75.000.000,00 25,00%

BELANJA MODAL

Belanja Tanah 4.425.000.000,00 4.468.457.751,00 43.457.751,00 0,98%

Belanja Peralatan dan Mesin 28.895.960.401,00 19.552.002.115,00 (9.343.958.286,00) -32,34%

Belanja Gedung dan Bangunan 27.349.439.052,00 49.428.976.142,00 22.079.537.090,00 80,73%

Belanja Jalan, Irigasi, dan Jaringan 69.584.335.398,00 73.309.319.490,00 3.724.984.092,00 5,35%

Belanja Aset Tetap Lainnya 1.718.061.750,00 2.886.032.250,00 1.167.970.500,00 67,98%

BELANJA TAK TERDUGA

Belanja Tak Terduga - 1.348.175.500,00 1.348.175.500,00

JUMLAH BELANJA 286.198.421.722,00 362.179.212.167,00 75.980.790.445,00 26,55%

Tabel 4

Belanja Pegawai 147.292.506.302,00 181.822.367.545,00 34.529.861.243,00 23,44%

Belanja Barang 55.569.062.717,00 71.532.901.974,00 15.963.839.257,00 28,73%

Hibah 4.017.500.000,00 5.823.037.500,00 1.805.537.500,00 44,94%

Bantuan Sosial 3.932.179.900,00 3.242.300.000,00 (689.879.900,00) -17,54%

Bantuan Keuangan 375.000.000,00 1.609.236.100,00 1.234.236.100,00 329,13%

BELANJA MODAL

Belanja Tanah 4.468.457.751,00 1.712.800.000,00 (2.755.657.751,00) -61,67%

Belanja Peralatan dan Mesin 19.552.002.115,00 28.699.190.877,00 9.147.188.762,00 46,78%

Belanja Gedung dan Bangunan 49.428.976.142,00 28.004.223.157,00 (21.424.752.985,00) -43,34%

Belanja Jalan, Irigasi, dan Jaringan 73.309.319.490,00 55.280.050.157,00 (18.029.269.333,00) -24,59%

Belanja Aset Tetap Lainnya 2.886.032.250,00 2.883.634.900,00 (2.397.350,00) -0,08%

BELANJA TAK TERDUGA

Belanja Tak Terduga 1.348.175.500,00 - (1.348.175.500,00) -100,00%

14

Belanja Pegawai 181.822.367.545,00 204.890.004.954.00 23.067.637.409 12,68%

Belanja Barang 71.532.901.974,00 64.766.334.030,00 6.766.567.944 28,73%

Hibah 5.823.037.500,00 7.670.000.000,00 1.846.962.500 31,71%

Bantuan Sosial 3.242.300.000,00 1.343.000.000,00 (1.339.757.700) -41,32%

Bantuan Keuangan 1.609.236.100,00 1.634.979.900,00 25.743.800 1,59%

BELANJA MODAL

Belanja Tanah 1.712.800.000,00 236.393.500,00 (1.476.406.500) -86,19%

Belanja Peralatan dan Mesin 28.699.190.877,00 17.693.474.809.00 (11.005.716.068) -38,34%

Belanja Gedung dan Bangunan 28.004.223.157,00 37.482.160.080,00 (9.477.936.923) -33,84%

Belanja Jalan, Irigasi, dan Jaringan 55.280.050.157,00 31.395.545.434,00 (23.884.504.723) -43,20%

Belanja Aset Tetap Lainnya 2.883.634.900,00 725.888.246,00 (2.157.746.654) -74,82%

BELANJA TAK TERDUGA

Belanja Tak Terduga - 157.500.000,00 157.500.000,00 100,00%

JUMLAH BELANJA 380.609.742.210,00 367.995.280.953,00 (12.614.461.257,00) -3.31%

Tabel 6

Pertumbuhan Belanja Kabupaten Bolaang Mongondow Timur TA 2009/2010

Uraian Realisasi Belanja

Belanja Pegawai 41.621 538.515,00 76.887.404.248,00 35,265,865,733.00 84.73%

Belanja Barang 9.406.947.751,00 38.963.648.660,00 29,556,700,909.00 314.20%

Hibah 415.000.000,00 5.547.400.000,00 5,132,400,000.00 1236.72%

Bantuan Sosial 678.875.000,00 1.482.777.880,00 803,902,880.00 118.42%

Bantuan Keuangan 808.750.000,00 579.352.495,00 (229,397,505.00) -28.36%

BELANJA MODAL

Belanja Tanah 324.635.476,00 365.933.575,00 41,298,099.00 12.72%

Belanja Peralatan dan Mesin 8.515.163.500,00 21.894.527.051,00 13,379,363,551.00 157.12%

Belanja Gedung dan Bangunan 4.172.674.000.00 22.699.169.824,00 18,526,495,824.00 444.%

Belanja Jalan, Irigasi, dan Jaringan 1.080.517.825,00 69.544.843.815,00 68,464,325,990.00 6336.25%

Belanja Aset Tetap Lainnya 501.938.000,00 1.088.914.225,00 586,976,225.00 116.94%

BELANJA TAK TERDUGA

Belanja Tak Terduga 112.200.000,00 50.000.000,00 (62,200,000.00) -55.44%

JUMLAH BELANJA 67,638,240,067.00 239.103.971.773,00 171,465,731,706.00 253.50%

Tabel 7.

Pertumbuhan Belanja Kabupaten Bolaang Mongondow Timur TA 2010/2011

Uraian Realisasi Belanja

Belanja Pegawai 76.887.404.248,00 106.327.916.501,00 29,440,512,253.00 38.29 %

Belanja Barang 38.963.648.660,00 61.382.106.857,00 22,418,458,197.00 57.54 %

Hibah 5.547.400.000,00 1.781.555.500,00 (3,765,844,500.00) -67.88 %

Bantuan Sosial 1.482.777.880,00 3.100.700.000,00 1,617,922,120.00 109.11 %

Bantuan Keuangan 579.352.495,00 3.394.362.226,00 2,815,009,731.00 485.89 %

BELANJA MODAL

Belanja Tanah 365.933.575,00 970.250.800,00 604,317,225.00 165.14 %

Belanja Peralatan dan Mesin 21.894.527.051,00 37.181.003.922,00 15,286,476,871.00 69.82 %

Belanja Gedung dan Bangunan 22.699.169.824,00 50.389.847.115,00 27,690,677,291.00 121.99 %

Belanja Jalan, Irigasi, dan Jaringan 69.544.843.815,00 81.877.796.412,00 12,332,952,597.00 17.73 %

Belanja Aset Tetap Lainnya 1.088.914.225,00 134.783.350,00 (954,130,875.00) -87.62 %

BELANJA TAK TERDUGA

Belanja Tak Terduga 50.000.000,00 425.778.590,00 375,778,590.00 751.56 %

15

Tabel 8

Pertumbuhan Belanja Kabupaten Bolaang Mongondow Timur TA 2011/2012

Uraian Realisasi Belanja

Tahun 2011

Realisasi Belanja Tahun 2012

Pertumbuhan Kenaikan

(Penurunan) %

BELANJA OPERASI

Belanja Pegawai 106.327.916.501,00 120.254.367.590,00 13,926,451,089.00 13.10 %

Belanja Barang 61.382.106.857,00 57.459.228.224,00 (3,922,878,633.00) -6.39 %

Hibah 1.781.555.500,00 2.349.000.000,00 567,444,500.00 31.85 %

Bantuan Sosial 3.100.700.000,00 327.000.000,00 (2,773,700,000.00) -89.45 %

Bantuan Keuangan 3.394.362.226,00 8.886.496.600,00 5,492,134,374.00 161.80 %

BELANJA MODAL

Belanja Tanah 970.250.800,00 1.919.937.500,00 949,686,700.00 97.88 %

Belanja Peralatan dan Mesin 37.181.003.922,00 12.934.137.326,00 (24,246,866,596.00) -65.21 %

Belanja Gedung dan Bangunan 50.389.847.115,00 36.540.850.633,00 (13,848,996,482.00) -27.48 %

Belanja Jalan, Irigasi, dan Jaringan 81.877.796.412,00 49.707.335.236,00 (32,170,461,176.00) -39.29 %

Belanja Aset Tetap Lainnya 134.783.350,00 3.995.918.150,00 3,861,134,800.00 2864.70 %

BELANJA TAK TERDUGA

Belanja Tak Terduga 425.778.590,00 44.388.013.435,46 43,962,234,845.00 10325.14%

JUMLAH BELANJA 346.966.101.273,00 295.308.486.309,00 (51,657,614,964.00) -14.89 %

Tabel 9

Analisis Belanja Operasi Terhadap Total Belanja Kota Kotamobagu

T.A. Total Belanja Operasi (Rp) Total Belanja (Rp) Rasio Belanja Operasi terhadap Total Belanja (%)

2009 154.225.625.121,00 286.198.421.722,00 53,89%

2010 211.186.248.919,00 362.179.212.167,00 58,31%

2011 264.029.843.119,00 380.609.742.210,00 69,37%

2012 280.304.318.884,00 367.995.280.953,00 76%

Tabel 10

Analisis Belanja Operasi Terhadap Total Belanja Kabupaten Bolaang Mongondow Timur

T.A. Total Belanja Operasi (Rp) Total Belanja (Rp) Rasio Belanja Operasi terhadap Total Belanja (%)

2009 52.931.138.302,00 67.638.267.103,00 78 %

2010 123.460.583.283,00 239.103.971.773,00 52 %

2011 175.986.641.084,00 346.966.101.273,00 51 %

2012 189.276.092.414,00 295.308.486.309,00 64 %

Tabel 11

Analisis Belanja Modal Terhadap Total Belanja Kota Kotamobagu

T.A. Total Belanja Modal (Rp) Total Belanja (Rp) Rasio Belanja Modal terhadap Total Belanja (%)

2009 131.972.796.601,00 286.198.421.722,00 46,11%

2010 149.644.787.748,00 362.179.212.167,00 41,32%

2011 116.579.899.091,00 380.609.742.210,00 30,63%

16

Tabel 12

Analisis Belanja Modal Terhadap Total Belanja Kabupaten Bolaang Mongondow Timur

T.A. Total Belanja Modal (Rp) Total Belanja (Rp) Rasio Belanja Modal terhadap Total Belanja (%)

2009 14.594.928.801,00 67.638.267.103,00 21.58%

2010 115.593.388.490,00 239.103.971.773,00 48.34%

2011 170.553.681.599,00 346.966.101.273,00 49.16%

2012 105.098.178.845,00 295.308.486.309,00 35,6%

Tabel 13

Rasio Efisiensi Belanja Kota Kotamobagu

T.A. Anggaran Belanja (Rp) Realisasi Belanja (Rp) Rasio Efisiensi Belanja (%)

2009 313.604.475.610,00 286.198.421.722,00 91,26%

2010 410.310.001.330,00 362.179.212.167,00 88,27%

2011 442.797.608.917,00 380.609.742.210,00 85,96%

2012 427.033.631.028,00 367.995.280.953,00 86,17%

Tabel 14

Rasio Efisiensi Belanja Kabupaten Bolaang Mongondow Timur

T.A. Anggaran Belanja (Rp) Realisasi Belanja (Rp) Rasio Efisiensi

Belanja (%)

2009 71.968.435.388,48 67.638.267.103 93.98

2010 299.287.555.577,22 239.103.971.773,00 79.89

2011 386.832.314.612,21 346.966.101.273,00 89.69

17

Analisis Hubungan antara Pengukuran Kinerja, Strategi dan Kinerja Perusahaan

Oleh: Rudy J. Pusung

ABSTRAK

Sebagai salah satu instrumen dalam menjalankan fungsi sistem pengendalian perusahaan, maka pemilihan dan penggunaan bentuk pengukuran kinerja yang sesuai dan selaras dengan kebutuhan perusahaan sangat diperlukan. Tujuan yang hendak dicapai dalam penelitian ini adalah untuk menganalisis penggunaan ukuran kinerja Nonfinansial mengindikasikan bahwa jenis ukuran kinerja tersebut apakah di pandang mampu untuk memberikan kontribusi yang cukup signifikan bagi peningkatan kinerja perusahaan.

Sampel yang digunakan dalam penelitian ini adalah perusahaan-perusahaan emiten yang terdaftar pada Bursa Efek Indonesia. Pengujian hipotesis dilakukan dengan menggunakan metode regresi linear berganda dengan metode Ordinary Least Square (OLS).

Hasil pengujian menunjukkan bahwa pilihan penggunaan ukuran kinerja mempengaruhi secara positif signifikan kinerja perusahaan. Selain itu juga, secara lebih spesifik hasil penelitian ini mampu menunjukkan bahwa kemampuan kombinasi ukuran kinerja finansial dan nonfinansial dalam meningkatkan kinerja perusahaan terbukti lebih tinggi dibandingkan dengan penggunaan ukuran kinerja finansial.

18 I. PENDAHULUAN

Pembahasan tentang pengukuran kinerja merupakan salah satu topik yang sangat menarik perhatian untuk didiskusikan. Pembahasan tidak hanya menarik perhatian kalangan praktisi yang menerapkannya, seperti para manajer perusahaan, akan tetapi juga menarik bagi kalangan akademisi dan para peneliti. Pentingnya peran pengukuran kinerja bagi perusahaan menjadi alasan utama perlunya topik ini terus dikembangkan. Hal ini karena pengukuran kinerja dapat diasumsikan sebagai sebuah cermin bagi perusahaan. Artinya bahwa pihak yang berkepentingan dapat menggunakan pengukuran kinerja sebagai salah instrumen untuk mengetahui kondisi perusahaan saat ini dan masa depan. Melalui pengukuran kinerja yang tepat dan akurat, maka perusahaan akan dapat memperoleh informasi yang tepat dan akurat pula tentang kondisi perusahaan saat ini berdasarkan pada usaha yang telah dilakukan sebelumnya, sekaligus kondisi masa depan perusahaan. Sehingga melalui informasi yang diperoleh tersebut, maka perusahaan dapat melakukan pengendalian dan perbaikan untuk memperoleh hasil yang optimal sesuai dengan tujuan yang telah ditetapkan.

Sebagai salah satu instrumen dalam menjalankan fungsi sistem pengendalian perusahaan, maka pemilihan dan penggunaan bentuk pengukuran kinerja yang sesuai dan selaras dengan kebutuhan perusahaan sangat diperlukan. Ittner dan Larcker (1998a) menyatakan bahwa pilihan untuk menggunakan ukuran kinerja adalah merupakan tantangan paling kritis dan menentukan yang dihadapi oleh perusahaan. Hal ini karena sistem pengukuran kinerja memainkan peranan penting dalam pengembangan beberapa unsur penting dalam perusahaan. Bentuk pengembangan tersebut meliputi pengembangan rencana strategis perusahaan, pengevaluasian pencapaian tujuan perusahaan, dan kompensasi manajer. Ketiga unsur tersebut dipandang merupakan unsur yang dapat menentukan pengembangan dan keberhasilan masa depan perusahaan. Dengan demikian, secara tidak langsung penggunaan sistem pengukuran kinerja yang sesuai dengan kebutuhan perusahaan akan memberikan kontribusi bagi pengembangan dan keberhasilan masa depan perusahaan.

II. TINJAUAN PUSTAKA 2.1 PENELITIAN TERDAHULU

19

nonfinansial memperoleh kinerja yang lebih tinggi dalam bandingannya dengan perusahaan yang tidak menggunakan ukuran kinerja nonfinansial. Sedangkan, Hirschey et al. (1998) menyatakan bahwa dampak dari informasi ukuran kinerja nonfinansial memiliki pengaruh yang konsisten positif terhadap harga saham.

2.2 LANDASAN TEORI

2.2.1 Pengukuran Kinerja Nonfinansial

Meningkatnya bentuk persaingan usaha antar perusahaan secara tidak langsung telah membawa setiap perusahaan untuk saling berkompetisi dalam meningkatkan kinerja. Salah satu upaya secara internal yang dilakukan oleh perusahaan adalah dengan membenahi sistem pengendalian manajemen dengan meningkatkan kemampuan memperoleh informasi kondisi perusahaan melalui penambahan bentuk pengukuran kinerja yang lebih bersifat kontemporer. Kelemahan yang dimiliki pengukuran kinerja finansial yang bersifat tradisional telah memotivasi terjadinya inovasi variasi sistem pengukuran kinerja yang meliputi peningkatan terhadap kemampuan ukuran finansial seperti economic value sampai pada balance scorecard yang mengintegrasikan ukuran finansial dan nonfinansial.

Ittner & Larcker (1998b) menyatakan bahwa berkembangnya sistem pengukuran kinerja yang berorientasi pada ukuran nonfinansial dilandasi oleh beberapa kelebihan yang dimiliki ukuran tersebut. Terdapat empat kelebihan yang dimiliki oleh ukuran nonfinansial jika dibandingkan dengan ukuran kinerja finansial yaitu: (1) ukuran nonfinansial berkaitan dengan strategi organisasi yang bersifat jangka panjang; (2) ukuran nonfinansial dapat membantu manajer untuk membuat keputusan yang lebih baik melalui indikator-indikator aset tak berwujud yang berkaitan dengan ukuran inovasi, kapabilitas manajemen, hubungan pekerja, nilai kualitas yang menjelaskan proporsi nilai perusahaan secara signifikan; (3) ukuran nonfinansial dapat menjadi indikator yang lebih baik untuk kinerja keuangan masa depan perusahaan, dan (4) ukuran nonfinansial tidak terlalu rentan terhadap noise eksternal dibandingkan dengan ukuran finansial, sehingga dapat meningkatkan kinerja manajer melalui pemberian evaluasi yang lebih tepat terkait tindakan yang telah dilakukan.

Beberapa keunggulan yang dimiliki oleh ukuran kinerja nonfinansial terhadap ukuran kinerja finansial tidak berarti bahwa ukuran tersebut tidak memiliki kelemahan. Sejumlah penelitian menunjukkan beberapa kelemahan yang secara umum melekat pada beberapa ukuran kinerja nonfinansial. Kelemahan-kelemahan tersebut diantaranya adalah terkait dengan banyaknya waktu dan kos yang dibutuhkan untuk menelusuri beberapa ukuran nonfinansial. Selain itu juga sulitnya menentukan denominator yang digunakan secara tetap untuk indikator ukuran menjadi salah satu kelemahan. Hal ini disebabkan karena data nonfinansial terkadang diukur dengan banyak cara. Sehingga terkadang dasar ukuran yang digunakan lebih banyak mengarah pada hal-hal yang bersifat kualitatif dan bukannya kuantitatif.

20

mengapa perusahaan menggunakan ukuran kinerja nonfinansial, yaitu: (1) adanya keterbatasan dari ukuran kinerja finansial, (2) tekanan persaingan yang dihadapi perusahaan, dan (3) hasil pengembangan inisiatif dari perusahaan yang telah mengadopsi sistem produksi modern seperti total quality management (TQM).

Adanya pengembangan pengukuran kinerja berbasis informasi nonfinansial mendorong beberapa peneliti untuk melakukan pengujian terkait dengan penerapan dari pengukuran kinerja tersebut. Diantaranya adalah pengujian tingkat efektivitas dari penerapan pengukuran kinerja nonfinansial pada perusahaan (Amir & Lev, 1996 dan Ittner & Larcker, 1998b). Selain menguji efektivitas penerapan pengukuran kinerja nonfinansial, beberapa peneliti lain juga berupaya untuk menganalisa keterkaitan ukuran kinerja tersebut dengan beberapa unsur seperti: kinerja perusahaan meliputi kinerja masa kini dan masa depan, rencana strategi perusahaan, evaluasi tujuan, kompensasi manajer, eksternalitis dan penyusunan target (Said, HassabElnaby & Wier, 2003; Widener, 2006; Hyvӧnen, 2007 dan Hansen, 2010).

Terkait dengan pengujian efektivitas dari penerapan sistem pengukuran kinerja nonfinansial pada perusahaan, baik Amir & Lev (1996) serta Ittner & Larcker (1998b), berdasarkan pada hasil penelitian yang diperoleh, secara umum menyatakan bahwa penggunaan ukuran kinerja nonfinansial memberikan dampak yang positif bagi perusahaan. Salah satu dampak positif yang diberikan adalah terkait dengan adanya relevansi nilai dari pengunaan ukuran kinerja tersebut bagi investor. Implikasi dari adanya relevansi nilai tersebut memberikan kesempatan bagi investor untuk melakukan penilaian secara tepat tentang kondisi perusahaan, baik untuk kondisi saat kini, maupun untuk kondisi dimasa depan. Kemampuan investor untuk menilai kondisi perusahaan tersebut secara tidak langsung akan dapat memberikan kontribusi positif bagi perusahaan yang terrefleksikan melalui nilai perusahaan.

Sedangkan menyangkut penelitian tentang analisa keterkaitan antara ukuran kinerja nonfinansial dengan beberapa unsur yang disebutkan, masing-masing peneliti memberikan hasil penelitian yang cukup bervariasi. Dalam hubungannya dengan kinerja perusahaan, Said, Hassab Elnaby & Wier (2003) menyatakan bahwa penggunaan ukuran nonfinansial yang melengkapi ukuran finansial dapat memberikan konsekuensi yang berbeda terhadap kinerja perusahaan, baik pada kinerja masa kini maupun pada masa depan. Hasil penelitian yang mereka lakukan secara umum mengindikasikan bahwa hubungan antara kombinasi penggunaan ukuran kinerja nonfinansial dan finansial dan kinerja perusahaan adalah bersifat kontinjen pada operasi perusahaan dan karakteristik persaingan yang dialami oleh perusahaan. Artinya bahwa ketepatan penggunaan ukuran kinerja yang dapat memberikan konsekuensi positif bagi kinerja perusahaan harus disesuaikan dengan karakteristik perusahaan. Widener (2006) dalam penelitiannya yang menguji hubungan antara perusahaan yang menekankan pada penggunaan human capital dan penggunan ukuran kinerja dalam pemberian kompensasi bonus menyatakan bahwa perusahaan yang menitikberatkan pada human capital dalam operasi perusahaan cenderung akan bergantung pada kombinasi penggunaan ukuran kinerja nonfinansial dan finansial dibandingkan dengan ukuran kinerja finansial semata-mata. Kondisi ini selanjutnya akan berimplikasi pada penentuan kontrak kompensasi bonus manajer puncak.

21

satu faktor kontijensi yang ada adalah berkaitan dengan strategi yang digunakan oleh perusahaan. Berdasarkan pada kondisi tersebut, maka peneliti tertarik untuk melakukan pengujian pengaruh dari penggunaan kombinasi ukuran kinerja finansial dan nonfinansial terhadap kinerja perusahaan dengan mempertimbangkan faktor strategi perusahaan. Pertanyaan penelitian yang ingin dikemukakan yaitu: (1) apakah penggunaan kombinasi ukuran kinerja finansial dan nonfinansial dalam pengukuran kinerja akan lebih meningkatkan kinerja perusahaan dalam bandingannya dengan hanya menggunakan ukuran kinerja finansial? (2) apakah pengaruh dari faktor strategi perusahaan terhadap hubungan yang ada? Tujuan yang ingin dicapai adalah untuk memberikan bukti secara empiris dampak dari penggunaan kombinasian ukuran kinerja nonfinansial dan finansial terhadap kinerja perusahaan dengan mempertimbangkan faktor strategi tertentu yang digunakan perusahaan.

2.3 HIPOTESIS

2.3.1 Kombinasi Pengukuran Kinerja dan Kinerja Perusahaan

Meskipun penggunaan ukuran kinerja nonfinansial di sejumlah perusahaan sangat berkembang pesat, namun tidak berarti bahwa secara otomatis ukuran kinerja nonfinansial dapat menggantikan ukuran kinerja finansial. Hal ini karena meskipun memiliki sejumlah kekurangan, akan tetapi peran dari ukuran kinerja finansial akan tetap dibutuhkan perusahaan. Sejumlah literatur akuntansi secara luas mendiskusikan perlunya kombinansi antara penggunaan ukuran kinerja finansial dan nonfinansial. Ittner & Larcker (1998a) menyatakan, dalam konteks analisa dengan mendasarkan pada teori-teori ekonomi, bahwa pilihan untuk menentukan ukuran kinerja yang akan digunakan sebaiknya berusaha untuk menggabungkan antara ukuran finansial dan nonfinansial yang dapat memberikan tambahan informasi yang lebih bermanfaat bagi usaha manajerial. Kekurangan yang dirasakan pada ukuran kinerja finansial tradisional tidak dengan otomatis mengarahkan perusahaan untuk menggunakan ukuran kinerja nonfinansial guna menggantikan ukuran kinerja finansial. Akan tetapi, sejumlah perusahaan berusaha untuk memperbaiki kelemahan yang ada sekaligus juga mengkombinasikannya dengan penggunan ukuran kinerja nonfinansial.

Kombinasi penggunaan ukuran kinerja finansial dan nonfinansial dipandang akan dapat memberikan kontribusi dalam bentuk tambahan informasi bagi manajemen melalui pemahaman dari dimensi yang berbeda terhadap tindakan manajerial yang telah dilakukan. Pernyataan tersebut didukung oleh literatur pengukuran kinerja yang berpendapat bahwa penggunaan kombinasi tersebut dapat membantu manajer untuk lebih memahami secara mendalam tentang hubungan diantara berbagai tujuan strategis, komunikasi hubungan antara tindakan pekerja dan sasaran, dan alokasi sumber daya dan penentuan skala prioritas berdasarkan pada tujuan perusahaan. Barua et al. (1995) menyatakan bahwa penggunaan kombinasi ukuran kinerja finansial dan nonfinansial akan memberikan umpan balik terkait aktivitas manajerial secara langsung dan tepat waktu kepada manajemen dibandingkan dengan hanya menggunakan ukuran kinerja finansial. Sehingga dengan demikian akan memberikan kesempatan bagi manajemen untuk dengan cepat dan tepat manajemen mengambil tindakan koreksi yang akan berdampak pada terjadinya peningkatan kinerja perusahaan.

22

lebih akurat, memadai dan komprehensif yang selanjutnya akan berdampak pada peningkatan kinerja perusahaan. Berdasarkan pada dugaan tersebut, maka penelitian ini menyatakan hipotesis:

H1: Perusahaan yang menggunakan kombinasi sistem ukuran kinerja finansial dan nonfinansial memiliki kinerja yang lebih tinggi dibandingkan dengan perusahaan yang hanya menggunakan sistem ukuran kinerja finansial. 2.3.2 Pengukuran Kinerja, Strategi dan Kinerja Perusahaan

Bentuk pemahaman terhadap hubungan antara sistem pengukuran kinerja dan kinerja perusahaan yang didasarkan pada latar belakang penentuan hipotesis sebelumnya, akan berbeda jika ditinjau dari sudut pandang teori kontijensi. Perbedaan tersebut terjadi karena berdasarkan pada teori kontijensi dinyatakan bahwa ketepatan pilihan atas teknik akuntansi manajerial dalam perusahaan akan sangat tergantung pada keadaan yang meliputi perusahaan tersebut (Otley, 1980). Artinya bahwa ketepatan dalam memilih jenis ukuran kinerja yang dapat memberikan kontribusi pada peningkatan kinerja tidak hanya berdasarkan pada kemampuan dari ukuran kinerja tersebut, akan tetapi juga dipengaruhi oleh faktor-faktor kontijensi yang terkait dengan karakteristik perusahaan. Sedangkan asumsi dasar yang melandasi latar belakang penentuan hipotesis sebelumnya adalah mengabaikan pengaruh dari karakteristik perusahaan ketika menguji konsekuensi kinerja yang disebabkan oleh ukuran kinerja yang digunakan.

Salah satu faktor kontijensi yang menjadi perhatian dalam penelitian ini adalah strategi bisnis perusahaan. Perhatian terhadap strategi bisnis perusahaan didasarkan pada pemikiran bahwa faktor ini sangat terkait dengan proses pemilihan ukuran kinerja perusahaan yang akan dipilih dalam upaya untuk meningkatkan kinerja perusahaan. Pada kondisi dimana tingkat persaingan antar perusahaan yang semakin kompetitif, maka kejelian dalam proses penentuan jenis ukuran kinerja yang akan digunakan sangat dibutuhkan. Kejelian tersebut berkaitan dengan kemampuan untuk memilih ukuran kinerja yang tepat, dengan mempertimbangkan faktor strategi bisnis yang dijalankan perusahaan, agar dapat memberikan kontribusi nyata untuk peningkatan kinerja perusahaan. Simon (1987) menyatakan bahwa organisasi yang mampu menyelaraskan dengan baik keterkaitan antara ukuran kinerja dan strategi akan mampu untuk memperoleh tingkat kinerja yang lebih tinggi. Kesesuaian antara ukuran kinerja dan strategi merupakan suatu kondisi harus diciptakan oleh perusahaan. Pernyataan yang dikemukakan tersebut secara implisit ingin menunjukkan bahwa tingkat efektivitas penggunaan ukuran kinerja untuk menunjang terjadinya peningkatan kinerja tidak dapat dilepaskan dari pengaruh strategi yang digunakan oleh perusahaan dalam mencapai tujuan. Ketidakmampuan jenis ukuran kinerja yang digunakan untuk memberikan kontribusi positif dalam upaya untuk peningkatan kinerja terkadang merupakan suatu permasalahan yang berawal dari ketidaksesuaian antara strategi dan ukuran kinerja yang dipilih.

23

penyerahan produk yang tepat waktu dan reliabel (Jeremias & Gani, 2005). Sedangkan, untuk perusahaan yang menerapkan cost leadership strategy cenderung akan berfokus pada kepastian proses produksi dengan tingkat efisiensi biaya yang tinggi. Sehingga kecenderungan penggunaan jenis ukuran kinerja finansial lebih tepat digunakan agar dapat memberikan kontribusi pada peningkatan kinerja perusahaan.

Berdasarkan pada uraian yang telah dinyatakan serta dihubungkan dengan dampak dari penggunaan kombinasi ukuran kinerja finansial dan nonfinansial terhadap kinerja perusahaan, maka penelitian ini menduga bahwa dampak dari penggunaan kombinasi ukuran kinerja finansial dan nonfinansial terhadap kinerja perusahaan yang diuraikan pada bagian sebelumnya akan berbeda ketika memperhatikan faktor strategi perusahaan. Artinya bahwa untuk perusahaan yang cenderung menerapkan strategi product differentiation, penggunaan kombinasi ukuran kinerja finansial dan nonfinansial akan berdampak pada terjadinya peningkatan kinerja. Sedangkan untuk perusahaan yang cenderung menerapkan strategi cost leadership, penggunaan kombinasi ukuran kinerja finansial dan nonfinansial tidak akan berdampak pada terjadinya peningkatan kinerja. Hal ini disebabkan penekanan dari strategi tersebut yang tidak membutuhkan informasi nonfinansial. Oleh karena itu hipotesis yang dinyatakan adalah sebagai berikut:

H2a: Perusahaan dengan kecenderungan strategi product differentiation dan menggunakan ukuran kinerja kombinasi finansial dan nonfinansial memiliki kinerja lebih tinggi dibandingkan dengan perusahaan yang hanya menggunakan sistem ukuran kinerja finansial

H2b: Perusahaan dengan kecenderungan strategi cost leadership dan menggunakan sistem ukuran kinerja finansial memiliki kinerja lebih tinggi dibandingkan dengan perusahaan yang menggunakan sistem ukuran kinerja kombinasi finansial dan nonfinansial.

III. TUJUAN DAN MANFAAT PENELITIAN

Sebagaimana uraian latar belakang masalah serta perumusannya, maka tujuan yang hendak dicapai dalam penelitian ini adalah :

1. Untuk menganalisis penggunaan ukuran kinerja Nonfinansial mengindikasikan bahwa jenis ukuran jinerja tersebut apakah di pandang mampu untuk memberikan kontribusi yang cukup signifikan bagi peningkatan kinerja perusahaan.

2. Menganalisis pula apakah pengaruh dari faktor strategi perusahaan terhadap hubungan yang ada?

Penelitian mengenai Analisis Hubungan Antara Pengukuran Kinerja, Strategi dan Kinerja Perusahaan sebagaimana disebutkan di atas diharapkan dapat member manfaat sebagaimana berikut :

1. Secara Teoritis Hasil Penelitian di harapkan dapat memberikan manfaat bagi perusahaan, terutama bagi perusahaan yang menggunakan ukuran kinerja kombinasi Finansial dan nonfinansial.

2. Tujuan yang ingin dicapai adalah untuk memberikan bukti secara empiris dampak dari penggunaan kombinasian ukuran kinerja nonfinansial dan finansial terhadap kinerja perusahaan dengan mempertimbangkan faktor strategi tertentu yang digunakan perusahaan.

24 IV. METODA PENELITIAN

4.1 Sampel dan Data Penelitian

Sampel yang digunakan dalam penelitian ini adalah perusahaan-perusahaan emiten yang terdaftar pada Bursa Efek Indonesia. Proses pemilihan sampel didasarkan pada beberapa kriteri, yaitu: (1) jenis perusahaan adalah perusahaan manufaktur, (2) menerbitkan laporan keuangan dalam peride tahun amatan yang dapat diakses, dan (3) menerbitkan laporan tahunan dalam peride tahun amatan yang dapat diakses. Data penelitian ini adalah terkait dengan data laporan keuangan tahunan dan laporan tahunan perusahaan publik manufaktur terdaftar di Bursa Efek Indonesia untuk periode pengamatan tahun 2008-2010. Data diperoleh dari Thomson Reuters Datastream, laporan keuangan tahunan dan laporan tahunan yang dipublikasikan oleh Bursa Efek Indonesia.

4.2 Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini, yang sesuai dengan hipotesis,adalah sebagai berikut.

(1) Kinerja Perusahaan.

Variabel kinerja perusahaan dalam penelitian ini dinyatakan dengan menggunakan proksi Return On Assets (ROA) sebagai indikator kinerja berbasis akuntansi. ROA diukur dengan laba sebelum pos luarbiasa dibagi dengan total aset.

(2) Ukuran Kinerja

Variabel ukuran kinerja dinyatakan dengan variabel Nonfinancial Measure (NFM). Variabel ini dinyatakan dalam bentuk dummy yang diberi skor 1 jika menggunakan ukuran non finansial yang melengkapi ukuran finansial, dan 0 jika hanya menggunakan ukuran finansial. Kriteria perusahaan menggunakan ukuran non finansial dan finansial melalui penggunaan balance scorecard di perusahaan yang diperoleh melalui penjelasan dalam laporan tahunan perusahaan.

(3) Strategi Cost Leadership

Variabel ini menunjukkan kecenderungan perusahaan untuk menggunakan strategi Cost Leadership. Variabel ini diukur dengan rasio penjualan terhadap total aset untuk mengetahui kecenderungannya. Ukuran ini digunakan dengan mengacu pada Gani dan Jermias (2006).

(4) Strategi Product Differentiation

Variabel ini menunjukkan kecenderungan perusahaan untuk menggunakan strategi Product Differentiation. Variabel ini diukur dengan rasio marjin kotor terhadap penjualan. Ukuran ini digunakan dengan mengacu pada Gani dan Jermias (2006). (5) Interaksi ukuran kinerja dan Strategi Cost Leadership

Variabel ini merupakan hasil dari interaksi antara NFM dan Cost Leadership. Ukuran variabel ini adalah berdasarkan pada hasil perkalian dari nilai variabel NFM dan nilai variabel Cost Leadership.

(6) Interaksi ukuran kinerja dan Strategi Product Differentiation

Variabel ini merupakan hasil dari interaksi antara NFM dan Product Differentiation. Ukuran variabel ini adalah berdasarkan pada hasil perkalian dari nilai variabel NFM dan nilai variabel Product Differentiation

(7) Leverage

Variabel ini merupakan variabel kontrol yang menyatakan tingkat perbandingan antara hutang dan ekuitas (debt to equity ratio). Variabel ini diukur dengan total kewajiban dibagi dengan dengan shareholder equity.

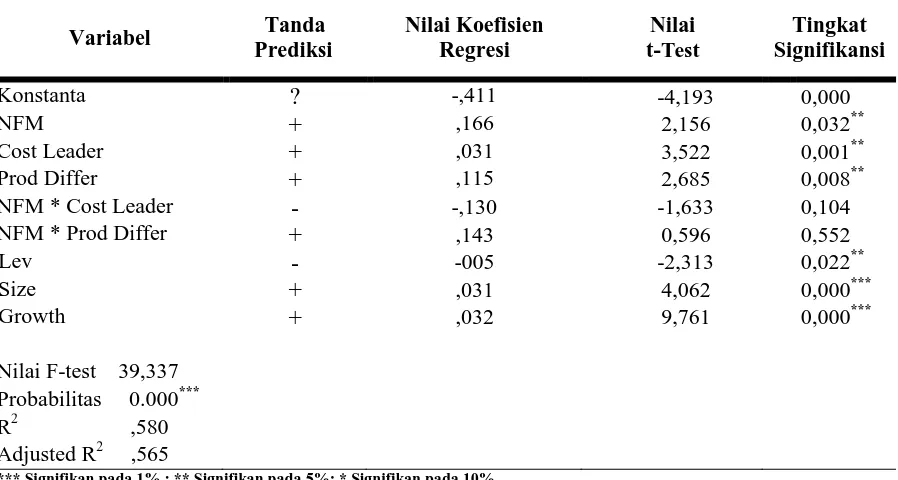

(8) Size