Kementerian Riset, Teknologi dan Pendidikan Tinggi

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER

2018

JALAN TEUKU NYAK ARIEF DARUSSALAM, KOTA BANDA

ACEH

ii

Sebagaimana diamanatkan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara bahwa Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Universitas Syiah Kuala adalah salah satu entitas akuntansi di bawah Kementerian Riset, Teknologi, dan Pendidikan Tinggi yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara. Salah satu pelaksanaannya adalah dengan menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, Laporan Operasi, Laporan perubahan Ekuitas dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan Universitas Syiah Kuala mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan kaidah-kaidah pengelolaan keuangan yang sehat dalam Pemerintahan. Laporan Keuangan ini telah disusun dan disajikan dengan basis akrual sehingga akan mampu menyajikan informasi keuangan yang transparan, akurat dan akuntabel.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang berguna kepada para pengguna laporan khususnya sebagai sarana untuk meningkatkan akuntabilitas/pertanggungjawaban dan transparansi pengelolaan keuangan negara pada Universitas Syiah Kuala. Disamping itu, laporan keuangan ini juga dimaksudkan untuk memberikan informasi kepada manajemen dalam pengambilan keputusan dalam usaha untuk mewujudkan tata kelola pemerintahan yang baik (good governance).

Banda Aceh, 10 April 2019 Pemimpin BLU,

Prof. Dr. Ir. Samsul Rizal, M.Eng. NIP 196208081988031003

iii

KATA PENGANTAR ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

PERNYATAAN TELAH DIREVIU ... vi

PERNYATAAN TANGGUNG JAWAB ... vii

RINGKASAN LAPORAN KEUANGAN ... 1

I. LAPORAN REALISASI ANGGARAN ... 4

II. LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH ... 5

III. NERACA ... 6

IV. LAPORAN OPERASIONAL ... 7

V. LAPORAN ARUS KAS ... 8

VI. LAPORAN PERUBAHAN EKUITAS ...10

VII. CATATAN ATAS LAPORAN KEUANGAN ...10

A. PENJELASAN UMUM ...11

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN ...32

C. PENJELASAN ATAS POS-POS LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH .51 D. PENJELASAN ATAS POS-POS NERACA ...53

E. PENJELASAN ATAS POS-POS LAPORAN OPERASIONAL ...85

F. PENJELASAN ATAS POS-POS LAPORAN ARUS KAS ...92

G. PENJELASAN ATAS POS-POS LAPORAN PERUBAHAN EKUITAS ... 101

H. PENGUNGKAPAN-PENGUNGKAPAN LAINNYA ... 105

iv

Tabel 1. Kriteria Kualitas Piutang ...21

Tabel 2. Penggolongan Masa Manfaat Aset Tetap ...29

Tabel 3. Penggolongan Masa Manfaat Aset Tak Berwujud ...30

Tabel 4. Rincian Estimasi dan Realisasi Pendapatan per tanggal 31 Desember 2018 ...32

Tabel 5. Rincian Pengesahan Pendapatan Biaya Pendidikan ...33

Tabel 6. Rincian Pengesahan Pendapatan Jasa Penyediaan Barang dan Jasa Lainnya ...33

Tabel 7. Rincian Pengesahan Pendapatan Hasil Kerjasama Lembaga/ Badan Usaha...34

Tabel 8. Rincian Pengesahan Pendapatan Jasa Layanan Perbankan BLU ...34

Tabel 9. Rincian BLU Lainnya dari Sewa Gedung ...34

Tabel 10. Rincian Pendapatan Sewa Tanah, Gedung dan Bangunan dari Pemotongan SPM ..35

Tabel 11. Rincian Penyetoran Pendapatan Sewa Tanah, Gedung Dan Bangunan ...38

Tabel 12. Rincian Pendapatan Biaya Pendidikan ...40

Tabel 13. Rincian Penyetoran Pendapatan Jasa Lembaga Keuangan ...41

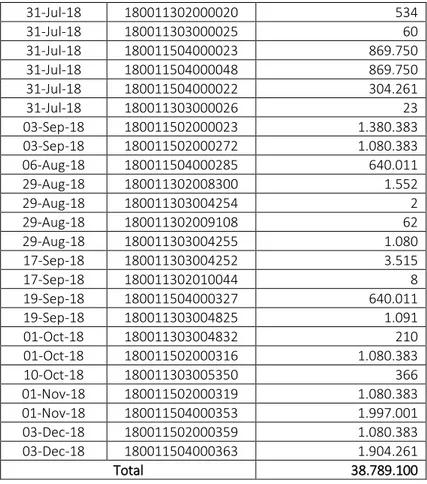

Tabel 14. Rincian Pendapatan Penerimaan Kembali Belanja Pegawai Tahun Anggaran yang Lalu dari Pemotongan SPM ...42

Tabel 15. Rincian Penyetoran Penerimaan Kembali Belanja Barang Tahun Anggaran Yang Lalu ...43

Tabel 16. Perbandingan Realisasi Pendapatan 31 Desember 2018 dan 2017 ...44

Tabel 17. Rincian Anggaran dan Realisasi Belanja 31 Desember 2018 ...45

Tabel 18. Perbandingan Realisaasi Belanja 31 Desember 2018 dan 2017 ...45

Tabel 19. Perbandingan Realisasi Belanja Pegawai 31 Desember 2018 dan 2017 ...46

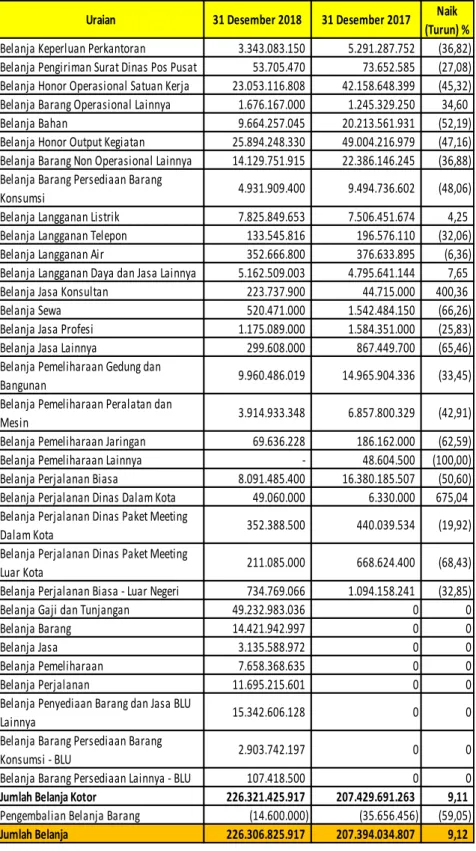

Tabel 20. Perbandingan Realisasi Belanja Barang 31 Desember 2018 dan 2017 ...47

Tabel 21. Kesalahan Akun Pada Belanja Barang ...48

Tabel 22. Perbandingan Realisasi Belanja Modal 31 Desember 2018 dan 2017...48

Tabel 23. Rincian SILPA/SIKPA ...51

Tabel 24. Rincian Penyesuaian Transaksi BLU dengan BUN ...51

Tabel 25. Rincian Kas Lainnya dan Setara Kas per tanggal 31 Desember 2018 ...53

Tabel 26. Rincian Penyetoran Kas Lainnya dan Setara Kas Setelah Tanggal Pelaporan ...56

Tabel 27. Rincian Kas Pada Badan Layanan Umum per tanggal 31 Desember 2018 ...57

Tabel 28. Rincian Pendapatan yang Masih Harus Diterima Per 31 Desember 2018 ...59

Tabel 29. Rekap Piutang dari kegiatan Operasional Badan Layanan Umum ...60

Tabel 30. Rekap Penyisihan Piutang dari kegiatan Operasional Badan Layanan Umum ...62

Tabel 31. Rincian Tanah per tanggal 31 Desember 2018 ...65

Tabel 32. Rincian Konstruksi Dalam Pengerjaan ...76

Tabel 33. Rangkuman Akumulasi Penyusutan Aset Tetap ...77

Tabel 34. Rincian Akumulasi Penyusutan atau Amortisasi Aset Lainnya...79

Tabel 35. Rincian Akumulasi Utang pada Pihak Ketiga ...79

Tabel 36. Rincian Pendapatan Diterima di Muka ...83

Tabel 37. Rincian Pendapatan Negara Bukan Pajak pada 31 Desember 2018 dan 2017 ...85

Tabel 38. Rincian Pendapatan Hibah BLU ...86

Tabel 39. Rincian Beban Pegawai pada 31 Desember 2018 dan 2017 ...87

Tabel 40. Rincian Beban persediaan pada 31 Desember 2018 dan 2017 ...88

v

Tabel 41. Rincian Beban Barang dan Jasa pada 31 Desember 2018 dan 2017 ...88

Tabel 42. Rincian Beban Pemeliharaan pada 31 Desember 2018 dan 2017 ...89

Tabel 43. Rincian Beban Perjalanan Dinas pada 31 Desember 2018 dan 2017 ...89

Tabel 44. Rincian Beban Penyusutan dan Amortisasi pada 31 Desember 2018 dan 2017 ...90

Tabel 45. Rincian Kegiatan Non Operasional 31 Desember 2018 dan 2017 ...91

Tabel 46. Rincian Arus kas bersih dari aktivitas Operasi ...92

Tabel 47. Rincian Arus Masuk Kas dari Aktivitas Operasi ...92

Tabel 48. Rincian Pendapatan PNBP Umum ...93

Tabel 49. Rincian Pembayaran Pegawai 31 Desember 2018 dan 2017 ...94

Tabel 50. Rincian Pembayaran Barang 31 Desember 2018 dan 2017 ...95

Tabel 51. Rincian Pembayaran Jasa 31 Desember 2018 dan 2017 ...95

Tabel 52. Rincian Pembayaran Jasa 31 Desember 2018 dan 2017 ...96

Tabel 53. Rincian Pembayaran Pemeliharaan 31 Desember 2018 dan 2017 ...96

Tabel 54. Rincian Beban perjalanan Dinas pada 31 Desember 2018 dan 2017 ...96

Tabel 55. Rincian Penyetoran PNBP ke Kas Negara pada 31 Desember 2018 dan 2017 ...97

Tabel 56. Rincian Arus Kas dari Aktivitas Investasi pada 31 Desember 2018 dan 2017 ...98

Tabel 57. Rincian Arus Keluar Kas dari Aktivitas Investasi pada 31 Desember 2018 dan 2017 98 Tabel 58. Rincian Arus Kas dari Aktivitas Transitoris ...99

Tabel 59. Rincian Transaksi antar Entitas per tanggal 31 Desember 2018 ... 103

Tabel 60. Rincian Transfer Masuk... 104

Tabel 61. Rincian Laporan Saldo Rekening ... 106

Tabel 62. Rincian Penutupan Rekening ... 111

Tabel 63. Rekap Rekening Aktif Milik Satker ... 112

Tabel 64. Perbandingan Realisasi Belanja Dan Perolehan Peralatan Dan Mesin Dari Pembelian ... 119

Tabel 65. Perbandingan Realisasi Belanja Dan Perolehan Gedung Dan Bangunan Dari Pembelian ... 120

Tabel 66. Perbandingan Realisasi Belanja Dan Perolehan Jalan, Irigasi Dan Jaringan Dari Pembelian ... 120

vi

KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI

TAHUN ANGGARAN 2018

Kami telah mereviu Laporan Keuangan Universitas Syiah Kuala untuk Tahun

Anggaran 2018 berupa Laporan Realisasi Anggaran, Laporan Perubahan Saldo

Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan perubahan

Ekuitas, dan Catatan Atas Laporan Keuangan untuk periode yang berakhir pada

tanggal 31 Desember 2018. Semua informasi yang dimuat dalam laporan keuangan

adalah merupakan penyajian manajemen Universitas Syiah Kuala.

Reviu bertujuan untuk memberikan keyakinan terbatas mengenai akurasi,

keandalan, dan keabsahan informasi, serta kesesuaian pengakuan, pengukuran, dan

pelaporan transaksi dengan Standar Akuntansi Pemerintahan (SAP). Reviu mempunyai

ruang lingkup yang jauh lebih sempit dibandingkan dengan lingkup audit yang bertujuan

untuk menyatakan pendapat atas laporan keuangan secara keseluruhan. Oleh karena

itu, kami tidak memberi pendapat semacam itu.

Berdasarkan reviu kami, tidak terdapat perbedaan yang menjadikan kami yakin

bahwa laporan keuangan yang kami sebutkan di atas disajikan sesuai dengan

Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara, peraturan Pemerintah Nomor

71 tahun 2010 tentang Standar Akuntansi Pemerintahan dan peraturan

perundang-undangan yang berlaku.

Banda Aceh, 10 April 2019

Satuan Pengawas Intern

Ketua,

Dr. Darwanis, S.E., M.Si.Ak

NIP. 197006181995122001

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

UNIVERSITAS SYIAH KUALA

DARUSSALAM, BANDA ACEH

Telp. (0651) 7553205, 7553248, 7554394, 7554395, 7554396, 7554398 Fax. (0651) 7554229, 7551241, 7552730, 7553408

vii

Home Page: www.unsyiah.ac.id E-mail : [email protected] Kode Pos 23111

Laporan Keuangan Universitas Syiah Kuala yang terdiri dari: Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan perubahan Ekuitas, dan Catatan atas Laporan Keuangan Tahun Anggaran 2018 sebagaimana terlampir, merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Banda Aceh, 10 April 2019 Pemimpin BLU,

Prof. Dr. Ir. Samsul Rizal, M.Eng. NIP 196208081988031003

1

Laporan Keuangan Universitas Syiah Kuala (400925) Tahun 2018 ini telah disusun dan disajikan sesuai dengan peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Laporan Keuangan ini meliputi:

1.

LAPORAN REALISASI ANGGARANLaporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur Pendapatan-LRA dan Belanja selama periode 1 Januari sampai dengan 31 Desember 2018.

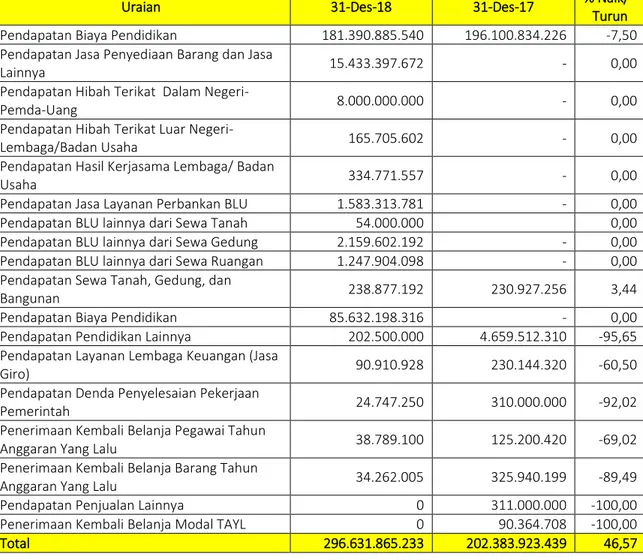

Realisasi Pendapatan Negara pada 31 Desember Tahun Anggaran 2018 adalah berupa Pendapatan Negara Bukan Pajak sebesar Rp296.631.865.233 atau 139,11 persen dari estimasi Pendapatan LRA sebesar Rp213.230.700.000.

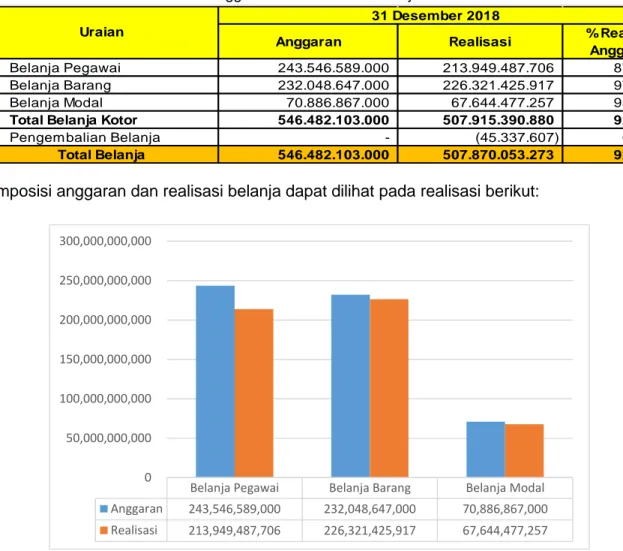

Realisasi Belanja Negara pada TA 2018 adalah sebesar Rp507.870.053.273 atau mencapai 92.93 persen dari alokasi anggaran sebesar Rp546.482.103.000.

2.

LAPORAN SALDO ANGGARAN LEBIHLaporan saldo anggaran lebih menggambarkan informasi transaksi sisa saldo anggaran tahun yang lalu ditambah dengan transaksi-transaksi PNBP BLU sampai dengan tanggal 31 Desember 2018. Nilai saldo anggaran lebih awal (SAL Awal) sebesar Rp0 dikurangi dengan sisa kurang pembiayaan anggaran (SiKPA) sebesar Rp211.238.188.040 ditambah dengan pendapatan alokasi APBN sebesar Rp356.679.034.996, dikurangi penyetoran PNBP ke kas negara sebesar Rp86.262.284.791, sehingga Saldo Anggaran lebih per 31 Desember 2018 sebesar Rp59.178.562.165.

3.

NERACANeraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas pada 31 Desember 2018.

2

Nilai Aset per tanggal 31 Desember 2018 dicatat dan disajikan sebesar Rp2.277.396.967.112 yang terdiri dari: Aset Lancar sebesar Rp83.792.391.778, Aset Tetap (neto) sebesar Rp2.177.052.823.279 dan aset lainnya Rp16.551.752.055.

Nilai Kewajiban dan Ekuitas masing-masing sebesar Rp35.487.823.836 dan Rp2.241.909.143.276.

4.

LAPORAN OPERASIONALLaporan Operasional menyajikan berbagai unsur pendapatan-LO, beban, surplus/defisit dari operasi, surplus/defisit dari kegiatan non operasional, surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit-LO, yang diperlukan untuk penyajian yang wajar. Pendapatan-LO untuk periode sampai dengan 31 Desember 2018 adalah sebesar Rp575.335.380.820, sedangkan jumlah beban adalah sebesar Rp527.710.243.974, sehingga terdapat Surplus dari Kegiatan Operasional senilai Rp47.625.136.846. Kegiatan Non Operasional defisit sebesar Rp(47.419.988.321) sehingga entitas mengalami Surplus-LO sebesar Rp205.148.525.

5.

LAPORAN ARUS KASLaporan Arus Kas menggambarkan informasi mengenai sumber, penggunaan perubahan kas, dan setara kas selama satu periode akuntansi dan saldo kas dan setara kas pada tanggal 31 Desember 2018. Saldo akhir kas per 31 Desember 2018 sebesar Rp67.657.932.651 yang berasal dari arus kas bersih dari aktivitas operasi sebesar Rp120.295.548.834, arus kas bersih dari aktivitas investasi sebesar Rp(67.644.477.257), arus kas bersih dari aktivitas transitoris sebesar Rp15.006.861.074 saldo awal sebesar Rp0 serta koreksi saldo awal sebesar Rp0.

6.

LAPORAN PERUBAHAN EKUITASLaporan perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 01 Januari 2018 adalah sebesar Rp1.922.173.834.494 ditambah Surplus-LO sebesar Rp205.148.525 kemudian ditambah dengan koreksi-koreksi sebesar Rp319.529.071.257 dan Transaksi Antar Entitas sebesar Rp1.089.000 sehingga Ekuitas entitas pada tanggal 31 Desember 2018 adalah senilai Rp2.241.909.143.276.

3

7.

CATATAN ATAS LAPORAN KEUANGANCatatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan. Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 31 Desember 2018 disusun dan disajikan berdasarkan basis kas. Sedangkan Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas per 31 Desember 2018 disusun dan disajikan dengan menggunakan basis akrual.

4

UNIVERSITAS SYIAH KUALA

LAPORAN REALISASI ANGGARAN

Untuk Periode Yang Berakhir 31 Desember 2018 Dan 31 Desember 2017

(Dalam Rupiah)

2017

Anggaran

Realisasi

Realisasi

PENDAPATAN NEGARA DAN HIBAH

PENERIMAAN NEGARA

Penerimaan Negara Bukan Pajak

B.1

213,230,700,000

296,631,865,233

139.11

202,383,923,439

JUMLAH PENDAPATAN NEGARA

213,230,700,000

296,631,865,233

139.11

202,383,923,439

BELANJA NEGARA

B.2.

Rupiah Murni

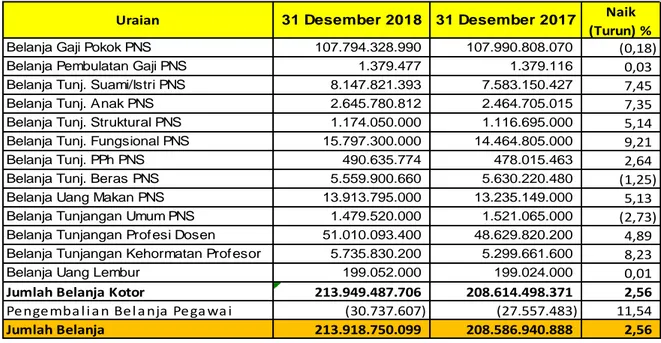

Belanja Pegawai

B.3.

243,546,589,000

213,918,750,099

87.83

208,586,940,888

Belanja Barang

B.4.

232,048,647,000

226,306,825,917

97.53

202,445,699,335

Belanja Modal

B.5.

70,886,867,000

67,644,477,257

95.43

44,556,389,063

Pinjaman dan Hibah

Belanja Barang

B.6.

0

0

0.00

4,948,335,472

Belanja Modal

B.7.

0

0

0.00

829,713,000

JUMLAH BELANJA NEGARA

546,482,103,000

507,870,053,273

92.93

461,367,077,758

SILPA/(SIKPA)

Surplus/(Defisit) (Pendapatan -

Belanja)

(211,238,188,040)

(258,983,154,319)

JUMLAH BELANJA NEGARA

-

(211,238,188,040)

-

(258,983,154,319)

% thd Angg

Catatan

Uraian

31-12-18

5

UNIVERSITAS SYIAH KUALA

LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH

Untuk Periode Yang Berakhir 31 Desember 2018 Dan 31 Desember 2017

(Dalam Rupiah)

Uraian

Catatan

31 Desember 2018

31 Desember 2017

SALDO ANGGARAN LEBIH (SAL AWAL)

C.1

0

0

PENGGUNAAN SAL

0

0

Sub Total

0

0

SISA LEBIH/KURANG PEMBIAYAAN ANGGARAN

(SiLPA/SiKPA)

C.2

(211,238,188,040)

0

Penyesuaian SiLPA/SiKPA

Penyesuaian Transaksi BLU dengan BUN

C.3

270,416,750,205

0

Pendapatan Alokasi APBN

356,679,034,996

0

Penyetoran PNBP ke Kas Negara

(86,262,284,791)

0

Penyetoran Surplus BLU ke Kas Negara

0

0

Pengembalian Pendapatan BLU TAYL

0

0

Sisa Lebih/Kurang Pembiayaan Anggaran

(SiLPA/SiKPA) Setelah Penyesuaian

59,178,562,165

0

Sub Total

59,178,562,165

0

Koreksi Kesalahan Pembukuan Tahun Sebelumnya

0

0

Lain-Lain

0

Saldo Anggaran Lebih Akhir

C.4

59,178,562,165

0

6

UNIVERSITAS SYIAH KUALA

NERACAUntuk Periode Yang Berakhir 31 Desember 2018 Dan 31 Desember 2017

(Dalam Rupiah) Catatan 31 Desember 2018 31 Desember 2017

Kas di Bendahara Pengeluaran D.1 - 597,674,000 Kas di Bendahara Penerim aan D.2 - 45,155,971,493 Kas Lainnya dan Setara Kas D.3 15,006,861,074 27,778,735,145 Kas pada Badan Layanan Um um D.4 59,178,562,165

Belanja Dibayar Dim uka D.5 387,333,333 442,053,333 Pendapatan yang Masih Harus Diterim a D.6 984,916,666 -Piutang Bukan Pajak D.7 - 7,139,274,500 Penyisihan Piutang Tidak Tertagih-Piutang

Bukan Pajak D.8 - (7,056,649,500)

Piutang Bukan Pajak (Netto) - 82,625,000

Piutang dari kegiatan Operasional BLU D.9 4,225,962,500

-Penyisihan Piutang Tidak Tertagih-Piutang dari

kegiatan Operasional BLU D.10 (2,112,981,250)

-Piutang dari kegiatan Operasional BLU (Netto) 2,112,981,250

-Pers ediaan D.11 6,121,737,290 6,384,210,245

Jumlah Aset Lancar 83,792,391,778 80,441,269,216

Tanah D.12 1,228,565,606,000 905,862,287,000

Peralatan dan Mesin D.13 747,592,776,724 716,728,831,070 Gedung dan Bangunan D.14 819,326,349,842 777,882,551,342 Jalan, Irigasi dan Jaringan D.15 13,549,653,316 13,146,332,316 Aset Tetap Lainnya D.16 17,361,875,933 17,147,445,733 Konstruksi dalam pengerjaan D.17 18,384,048,000 7,376,328,000 Akum ulasi Penyusutan D.18 (667,727,486,536) (580,164,529,994)

Jumlah Aset Tetap 2,177,052,823,279 1,857,979,245,467

Aset Tak Berwujud D.19 17,514,863,235 12,141,184,235 Aset lain-Lain D.20 3,907,671,192 3,907,671,192 Akum ulasi Penyusutan/Am ortisasi Aset

Lainnya D.21 (4,870,782,372) (4,044,893,075)

Jumlah Aset Lainnya 16,551,752,055 12,003,962,352 JUMLAH ASET 2,277,396,967,112 1,950,424,477,035

Utang kepada Pihak Ketiga D.22 16,936,905,273 27,466,570,341 Pendapatan Diterim a Dim uka D.23 18,550,918,563 164,575,000 Uang Muka dari KPPN D.24 - 597,674,000 Utang Jangka Pendek Lainnya D.25 - 21,823,200

JUMLAH KEWAJIBAN 35,487,823,836 28,250,642,541 Ekuitas D.26 2,241,909,143,276 1,922,173,834,494 JUMLAH EKUITAS 2,241,909,143,276 1,922,173,834,494 2,277,396,967,112 1,950,424,477,035 Uraian

KEWAJIBAN JANGKA PENDEK ASET

ASET LANCAR

JUMLAH KEWAJIBAN DAN EKUITAS ASET TETAP

ASET LAINNYA

KEWAJIBAN

EKUITAS

7

UNIVERSITAS SYIAH KUALA

LAPORAN OPERASIONAL

Untuk Periode Yang Berakhir 31 Desember 2018 Dan 31 Desember 2017

(Dalam Rupiah)

IV. LAPORAN OPERASIONAL

Catatan 31 Desember 2018 31 Desember 2017 E.1

Pendapatan Alokas i APBN 356,679,034,996 0

Pendapatan Jas a layanan dari

Mayarakat 180,840,797,427 0

Pendapatan Jas a layanan dari

Entitas Lain 0

Pendapatan Hibah BLU 32,939,217,602 0

Pendapatan Has il Kerja Sam a

BLU 334,771,557 0

Pendapatan BLU Lainnya 4,541,559,238 0

575,335,380,820

0

Beban Pegawai E.2 264,065,147,536 0

Beban Pers ediaan E.3 9,104,395,774 0

Beban Barang dan Jas a E.4 126,485,564,290 0

Beban Pem eliharaan E.5 23,528,151,861 0

Beban Perjalanan Dinas E.6 21,142,901,667 0

Beban Penyus utan dan

Am ortis as i E.7 88,320,795,846 0

Beban Penyis ihan Piutang Tak

Tertagih E.8 (4,936,713,000) 0

527,710,243,974

0

SURPLUS (DEFISIT) DARI

KEGIATAN OPERASIONAL 47,625,136,846 0 E.9

Pendapatan Kegiatan Non

Operas ional Lainnya 39,000,388,097 0

Beban Kegiatan Non

Operas ional Lainnya 86,420,376,418 0

Jumlah Surplus (Defisit) dari Kegiatan Non Operasional Lainnya

(47,419,988,321)

0

SURPLUS / (DEFISIT) DARI

KEGIATAN NON OPERASIONAL (47,419,988,321) 0 SURPLUS / (DEFISIT) - LO 205,148,525 0

Uraian

BEBAN OPERASIONAL

JUMLAH BEBAN OPERASIONAL

KEGIATAN NON OPERASIONAL KEGIATAN OPERASIONAL

JUMLAH PENDAPATAN OPERASIONAL

8

UNIVERSITAS SYIAH KUALA

LAPORAN ARUS KAS

Untuk Periode Yang Berakhir 31 Desember 2018 Dan 31 Desember 2017

(Dalam Rupiah)V.

LAPORAN ARUS KAS

Catatan 31 Desember 2018 31 Desember 2017 F.1

F.2

Pendapatan Alokasi APBN 356,679,034,996 0

Pendapatan Jasa layanan dari

Mayarakat 190,132,601,031 0

Pendapatan Jasa layanan dari

Entitas Lain 0 0

Pendapatan dari Hasil Kerja Sama 334,771,557 0 Pendapatan dari Hibah 8,165,705,602

Pendapatan Usaha Lainnya 5,209,011,664 0

Pendapatan PNBP Umum 86,262,284,791 0 646,783,409,641 0 F.3 Pembayaran Pegawai F.3.1 263,151,733,135 0 Pembayaran Barang F.3.2 92,221,672,715 0 Pembayaran Jasa F.3.3 18,829,066,144 0

Pembayaran Barang Menghasilkan

Persediaan F.3.4 7,943,070,097 0

Pembayaran Pemeliharaan F.3.5 21,603,424,230 0

Pembayaran Perjalanan Dinas F.3.6 21,134,003,567 0 Pembayaran Barang dan Jasa

Kekhususan BLU F.3.7 15,342,606,128

Penyetoran PNBP ke Kas Negara F.3.8 86,262,284,791 0 526,487,860,807

0

ARUS KAS BERSIH DARI AKTIVITAS

OPERASI 120,295,548,834 0

F.4

0 0

0 0

F.5 0

Perolehan atas Peralatan dan

Mesin 36,113,885,894 0

Perolehan atas Gedung dan

Bangunan 25,959,530,563 0

Perolehan atas Jalan, Irigasi, dan

Jaringan 152,932,000 0

Perolehan atas Aset Tetap Lainnya/

Aset Lainnya 5,418,128,800 0

67,644,477,257

0

ARUS KAS BERSIH DARI AKTIVITAS

INVESTASI (67,644,477,257) 0

ARUS KELUAR KAS

JUMLAH ARUS KELUAR KAS ARUS MASUK KAS

JUMLAH ARUS MASUK KAS Uraian

ARUS KELUAR KAS

JUMLAH ARUS KELUAR KAS

ARUS KAS DARI AKTIVITAS INVESTASI ARUS KAS DARI AKTIVITAS OPERASI

JUMLAH ARUS MASUK KAS ARUS MASUK KAS

9

0 0

0 0

0 0

0 0

ARUS KAS BERSIH DARI AKTIVITAS

PENDANAAN 0 0

F.6 50,011,840,856 0

Penerim aan Perhitungan Pihak

Ketiga 50,011,840,856 0

50,011,840,856

0

35,004,979,782

0

Pengeluaran Perhitungan Pihak

Ketiga 35,004,979,782 0

35,004,979,782

0

ARUS KAS BERSIH DARI AKTIVITAS

TRANSITORIS 15,006,861,074 0

67,657,932,651

0

Penyes uaian atas Selis ih Kurs 0

Saldo Awal Kas 0 0

Koreks i Saldo Kas 0 0

67,657,932,651

0

Saldo Akhir Kas pada BLU 59,178,562,165 Saldo Akhir Kas Lainnya dan Setara

Kas 15,006,860,667 0

Jumlah Rincian Saldo 74,185,422,832 0 Saldo Akhir Kas di Bendahara

Pengeluaran 0 597,674,000

Jumlah Rincian Saldo 0 597,674,000 Rincian Lainnya Pos Kas di Neraca :

ARUS KELUAR KAS

JUMLAH ARUS KELUAR KAS

KENAIKAN/PENURUNAN KAS

SALDO AKHIR KAS

Rincian Saldo Akhir Kas antara lain : ARUS KELUAR KAS

JUMLAH ARUS KELUAR KAS

ARUS KAS DARI AKTIVITAS TRANSITORIS

ARUS MASUK KAS

JUMLAH ARUS MASUK KAS ARUS KAS DARI AKTIVITAS PENDANAAN

ARUS MASUK KAS

10

UNIVERSITAS SYIAH KUALA

LAPORAN PERUBAHAN EKUITAS

Untuk Periode Yang Berakhir 31 Desember 2018 Dan 31 Desember 2017

(Dalam Rupiah) Uraian Catatan 31 Desember 2018 31 Desember 2017 EKUITAS AWAL G.1 1,922,173,834,494 1,922,173,834,494

SURPLUS/DEFISIT LO G.2 205,148,525 0

KOREKSI YANG

MENAMBAH/MENGURANGI EKUITAS YANG ANTARA LAIN BERASAL DARI DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN AKUNTANSI/KESALAHAN MENDASAR

G.3

319,529,071,257

0

Selisih Revaluasi Aset Tetap G.3.1 319,890,128,650 0 Koreksi Nilai Aset Tetap Non Revaluasi G.3.2 1,023,037,357 0

Koreksi Lain-lainnya G.3.3 (1,384,094,750) 0

TRANSAKSI ANTAR ENTITAS 1,089,000 0

KENAIKAN/PENURUNAN EKUITAS 319,735,308,782 0

EKUITAS AKHIR G.4 2,241,909,143,276 1,922,173,834,494

VI. LAPORAN PERUBAHAN EKUITAS

11

Laporan keuangan Universitas Syiah Kuala Tahun 2018 ini kami sajikan secara lengkap sebagai salah satu wujud transparansi dan akuntabilitas, sebagaimana diamanatkan dalam tata kelola yang baik (good governance). Sedangkan tujuan Catatan atas Laporan Keuangan adalah menyajikan informasi penjelasan pos-pos Laporan Keuangan dalam rangka pengungkapan yang memadai.

A. PENJELASAN UMUM

Dasar

Hukum A.1 Dasar Hukum

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; 3. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan;

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

5. Peraturan Presiden Nomor 53 Tahun 2010 tentang Perubahan Kedua atas Keputusan Presiden Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

6. Peraturan Menteri Keuangan Nomor 217/PMK.05/2015 tanggal 2 Desember 2015, tentang Pernyataan Standar Akuntansi Pemerintahan Berbasis Akrual Nomor 13 tentang Penyajian Laporan Keuangan Badan Layanan Umum 7. Peraturan Menteri Keuangan Nomor 215/PMK.05/2016 tanggal 30 Desember

2016, tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 213/PMK.05/2013 Tentang Sistem Akuntansi Dan Pelaporan Keuangan Pemerintah Pusat;

8. Peraturan Menteri Keuangan Nomor 220/PMK.05/2016 tanggal 30 Desember 2016, tentang Sistem Akuntansi Dan Pelaporan Keuangan Badan Layanan Umum;

9. Peraturan Menteri Keuangan Nomor : 222/PMK.05/2016 tanggal 30 Desember 2016 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 177/PMK.05/2015 Tentang Pedoman Penyusunan Dan Penyampaian Laporan Keuangan Kementerian Negara/Lembaga

10. Peraturan Menteri Keuangan Nomor 225/PMK.05/2016 tentang Penerapan Sistem Akuntansi Pemerintah berbasis Akrual pada Pemerintah Pusat;

11. Peraturan Direktur Jenderal Perbendaharaan No. 62/PB/2009 Tentang Tata Cara Penyajian Informasi Pendapatan dan Belanja Secara Akrual pada Laporan.

12

Profil dan Rencana Strategis

A.2. PROFIL DAN KEBIJAKAN TEKNIS UNIVERSITAS SYIAH KUALA

Universitas Syiah Kuala (Unsyiah) adalah perguruan tinggi negeri tertua di Aceh. Berdiri pada tanggal 2 September 1961 dengan Surat Keputusan Menteri Pendidikan Tinggi dan Ilmu Pengetahuan Nomor 11 tahun 1961, tanggal 21 Juli 1961. Pendirian Unsyiah dikukuhkan dengan Keputusan Presiden Republik Indonesia, nomor 161 tahun 1962, tanggal 24 April 1962 di Kopelma Darussalam, Banda Aceh. Unsyiah berkedudukan di Ibukota Provinsi Aceh dengan kampus utama terletak di Kota Pelajar Mahasiswa (Kopelma) Darussalam, Banda Aceh. Universitas Syiah Kuala telah ditetapkan sebagai instansi pemerintah yang menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum (BLU) semenjak tanggal 2 Mei 2018 berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 361/KMK.05/2018 Tentang Penetapan Universitas Syiah Kuala pada Kementerian Riset, Teknologi, dan Pendidikan Tinggi Sebagai Instansi Pemerintah yang Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum.

Sebagai salah satu institusi pendidikan tinggi, Unsyiah memiliki fungsi yang sangat strategis dalam meningkatkan kualitas sumber daya manusia, baik untuk kebutuhan lokal, nasional maupun regional. Sebagai universitas Jantung Hati Rakyat Aceh yang mengutamakan mutu, Unsyiah mengintegrasikan nilai-nilai universal, nasional, dan lokal untuk melahirkan sumberdaya manusia yang memiliki keselarasan dalam antara IPTEK dan IMTAQ. Keseimbangan diantara keduanya menjadi komponen utama dalam menghasilkan sumber daya manusia yang berkualitas, berbudi pekerti, menjunjung tinggi etika, estetika serta berakhlak mulia.

Diawali dengan pembentukan Yayasan Dana Kesejahteraan Aceh (YDKA) pada tanggal 21 April 1958 yang dibentuk untuk mengadakan pembangunan dalam bidang rohani dan jasmani guna mewujudkan kesejahteraan dan kebahagiaan bagi masyarakat. YDKA menyusun program antara lain (a) Mendirikan perkampungan pelajar/ mahasiswa di ibukota provinsi dan setiap kota kabupaten dalam wilayah Nanggroe Aceh Darussalam, (b) Mengusahakan berdirinya satu Universitas untuk daerah Nanggroe Aceh Darussalam. Selaras dengan ide tersebut, tanggal 29 Juni 1958, Penguasa perang Daerah Istimewa Aceh

membentuk KOMISI PERENCANA DAN PENCIPTA KOTA

PELAJAR/MAHASISWA. Komisi yang dipandang sebagai saudara kandung YDKA ini mempunyai tugas sebagai komisi pencipta, badan pemikir, dan inspirasi bagi

13

YDKA, sehingga komisi ini dipandang sebagai modal utama pembangunan perkampungan pelajar/mahasiswa.

Visi Universitas Syiah Kuala

Visi Universitas Syiah Kuala adalah menjadi universitas yang inovatif, mandiri, dan terkemuka dalam pengembangan ilmu pengetahuan, teknologi, humaniora, olahraga, dan seni sehingga menghasilkan lulusan berkualitas yang menjunjung tinggi nilai-nilai moral dan etika.

Misi Universitas Syiah Kuala

1. Menyelenggarakan tridarma perguruan tinggi untuk mendukung pembangunan daerah, nasional, dan internasional berbasis sumberdaya lokal.

2. Meningkatkan kualitas akademik untuk menghasilkan lulusan yang berdaya saing tinggi.

3. Menerapkan manajemen mutu terpadu dibidang pendidikan melalui penerapan prinsip transparansi, partisipatif, efisien, dan produktif.

4. Memperkuat dan memperluas jaringan kerjasama institusional dalam rangka mengembangkan dan melestarikan temuan ilmu pengetahuan, teknologi, humaniora, olahraga dan seni.

5. Mewujudkan universitas yang mandiri.

Dalam rangka mencapai visi dan misi Universitas Syiah Kuala, maka dirumuskan dalam bentuk yang lebih terarah dan operasional berupa perumusan tujuan strategis, dalam rangka memecahkan permasalahan yang dihadapi untuk mewujudkan visi dan misi, maka tujuan strategis yang harus dicapai adalah: 1. Menjadi universitas yang bermutu di bidang pendidikan, penelitian, dan pengabdian kepada masyarakat; 2. Menghasilkan lulusan berkualitas yang mampu mengaplikasikan ilmu pengetahuan dan teknologi dalam menyelesaikan masalah-masalah kekinian yang muncul dalam masyarakat dengan mengedepankan nilai-nilai kemanusiaan, keimanan, dan ketaqwaan; 3. Memberikan pelayanan yang maksimal bagi seluruh stakeholders; 4. Menjadi universitas yang akuntabel mencirikan good governance; 5. Menjadi mitra (partner

in progress) bagi pembangunan daerah, nasional dan internasional; dan 6.

Menjadi universitas mandiri.

14

ditetapkan ukuran indikator tujuan tersebut secara kuantitatif.

Tujuan strategis tersebut akan dicapai dalam 4 (empat) sasaran strategis sesuai dengan permasalahan-permasalahan yang harus diselesaikan dalam kurun waktu 2015-2019. Sasaran strategis tersebut adalah: 1. Meningkatnya kualitas pembelajaran; 2. Meningkatnya relevansi, produktivitas dan daya saing hasil penelitian dan pengabdian pada masyarakat; 3. Meningkatnya kualitas kegiatan kemahasiswaan; dan 4. Revitalisasi pendukung Tridarma Perguruan Tinggi. Dalam mengemban mandat penyelenggaraan Tridharma Perguruan Tinggi, disusun struktur organisasi dengan tugas pokok dan fungsi sesuai dengan Permenristekdikti Nomor 48 Tahun 2015 sebagaimana diubah dengan Permenristekdikti No. 124 tahun 2016, sebagai berikut:

1. Dewan Penyantun adalah kelengkapan Universitas Syiah Kuala yang bertugas dan bertanggung jawab untuk ikut serta mengasuh dan membantu memecahkan permasalahan Universitas;

2. Senat merupakan organ yang menjalankan fungsi penetapan dan pertimbangan pelaksanaan kebijakan akademik;

3. Pimpinan Universitas Syiah Kuala yang terdiri dari Rektor dan para Wakil Rektor adalah penanggung jawab utama yang, di samping melaksanakan arahan dan kebijakan umum, mempunyai wewenang untuk menetapkan peraturan, norma, dan tolok ukur penyelenggaraan pendidikan tinggi atas dasar keputusan Senat Universitas;

4. Satuan Pengawas Internal merupakan organ yang menjalankan fungsi pengawasan non-akademik;

5. Fakultas dan Program Pascasarjana merupakan unsur pelaksana akademik yang berada di bawah dan bertanggung jawab kepada Rektor. Fakultas dan Program Pascasarjana terdiri dari dua belas fakultas meliputi 15 program studi Diploma, 63 program studi Sarjana, 26 program studi Magister, tiga program studi Doktor, enam program Profesi serta sembilan program studi Spesialis dan Program Pascasarjana meliputi enam program studi magister dan empat program studi doktor;

6. Lembaga Penelitian dan Pengabdian Kepada Masyarakat merupakan unsur pelaksana akademik Universitas Syiah Kuala yang bertugas melaksanakan koordinasi, pelaksanaan, pemantauan, dan evaluasi kegiatan penelitian dan pengabdian kepada masyarakat.

15

7. Lembaga Pengembangan Pendidikan dan Penjaminan Mutu merupakan unsur pelaksana akademik Universitas Syiah Kuala yang bertugas melaksanakan koordinasi, pelaksanaan, pemantauan, dan evaluasi kegiatan peningkatan pengembangan pendidikan dan penjaminan mutu. 8. Biro unsur pelaksana administrasi Unsyiah yang menyelenggarakan

pelayanan teknis dan administratif kepada seluruh unsur di lingkungan Unsyiah.

9. UPT Perpustakaan merupakan unit pelaksana teknis di bidang perpustakaan.

10. UPT Teknologi Informasi dan Komunikasi merupakan unit pelaksana teknis di bidang pengembangan dan pengelolaan sistem dan teknologi informasi dan komunikasi;

11. UPT Bahasa merupakan unit pelaksana teknis di bidang pengembangan pembelajaran bahasa dan layanan kebahasaan;

12. UPT Laboratorium Terpadu merupakan unit pelaksana teknis di bidang layanan laboratorium di lingkungan Unsyiah;

13. UPT Mitigasi Bencana merupakan unit pelaksana teknis di bidang mitigasi kebencanaan

Sebagai upaya meningkatkan kemandirian, dalam rangka menerapkan Pengelolaan Keuangan Badan Layanan Umum (PK-BLU), Universitas Syiah Kuala mengoptimalkan tiga rumah Sakit yang dimiliki dalam Proses Pengesahan sebagai Unit Pelaksana Teknis (UPT), yaitu Rumah Sakit Prince of Nayef (RSPN), Rumah Sakit Gigi dan Mulut (RSGM), dan Rumah Sakit Hewan Pendidikan (RSHP) Prof. Dr. Noerjanto. Universitas Syiah Kuala juga sedang mengusulkan pendirian Rumah Sakit Pendidikan.

Sedangkan susunan Dewan Pengawas PK-BLU Universitas Syiah Kuala sesuai Keputusan Menteri Riset, Teknologi dan Pendidikan Tinggi Nomor 314/M/KPT/2019 tanggal 15 Januari 2019 sebagai berikut:

a. Hotmatua Daulay; b. Abdi A. Wahab; c. Kurniawan Nizar.

16

Penyusunan Laporan Keuangan

Laporan Keuangan Tahun Anggaran 2018 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Universitas Syiah Kuala. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Instansi Berbasis Akrual (SAIBA) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI dirancang unutk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan perubahan Ekuitas, Laporan Arus Kas dan Laporan Perubahan Saldo Awal. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik Negara serta laporan manajerial lainnya.

Basis Akuntansi

A.3. Basis Akuntansi

Penyusunan Laporan Keuangan Universitas Syiah Kuala dilakukan berdasarkan kebijakan akuntansi Badan Layanan Umum sesuai dengan SAP berbasis akrual. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan. Sedangkan basis kas adalah basis akuntansi yang yang mengakui pengaruhi transaksi atau peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Dasar Pengukuran

A.4. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang diterapkan Universitas Syiah Kuala dalam penyusunan dan penyajian Laporan Keuangan adalah dengan menggunakan nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan

17

pemerintah untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan dinyatakan dalam mata uang rupiah.

Kebijakan Akuntansi

A.5. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tahun Anggaran 2018 telah mengacu pada Standar Akuntansi Pemerintahan (SAP). Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Kebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan, dan praktik-praktik spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan penyajian laporan keuangan.

Sesuai dengan Surat Direktur Jenderal Perbendaharaan Nomor S-5/PB/2019 Tanggal 4 Januari 2019 Universitas Syiah Kuala Universitas Syiah Kuala selaku satker BLU yang baru pertama kali menyusun dan menyampaikan Laporan Keuangan BLU sesuai PSAP 13 di Tahun 2018, menyajikan komponen Laporan Keuangan BLU tahun 2018 dengan membandingkan Laporan Keuangan BLU tahun 2018 dan tahun 2017 dengan ketentuan sebagai berikut:

a. LRA sampai dengan 31 Desember 2018 disajikan secara komparasi dengan LRA tahun anggaran 2017 audited (sebelum menjadi Satker BLU); b. LPSAL sampai dengan 31 Desember 2018 disajikan secara komparasi

tanpa penyajian angka di tahun 2017;

c. LO sampai dengan 31 Desember 2018 disajikan secara komparasi tanpa penyajian angka di tahun 2017;

d. LPE sampai dengan 31 Desember 2018 disajikan secara komparasi tanpa penyajian angka di tahun 2017;

e. Neraca sampai dengan 31 Desember 2018 disajikan secara komparasi dengan Neraca tahun anggaran 2017 audited;

f. LAK sampai dengan 31 Desember 2018 disajikan secara komparasi tanpa penyajian angka di tahun 2017;

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan Universitas Syiah Kuala adalah sebagai berikut:

18

LRA Pendapatan LRA BLU diakui pada saat pendapatan kas yang diterima BLU

diakui sebagai pendapatan oleh unit yang mempunyai fungsi perbendaharaan umum.

Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan-LRA disajikan menurut klasifikasi sumber pendapatan dalam Laporan Realisasai Anggaran.

Pendapatan-LO

(2) Pendapatan- LO

Pendapatan-LO adalah hak pemerintah pusat yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

Pendapatan-LO diakui pada saat:

i. Timbulnya hak atas pendapatan atau timbulnya hak untuk menagih pendapatan yang diperoleh berdasarkan peraturan perundang-undangan atau timbulnya hak untuk menagih imbalan atas suatu pelayanan yang telah selesai diberikan berdasarkan peraturan perundang-undangan.

ii. Direalisasi, yaitu adanya aliran masuk sumber daya ekonomi atas pendapatan atau adanya hak yang telah diterima oleh pemerintah tanpa terlebih dahulu adanya penagihan.

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan pada Laporan Operasional.

Belanja (3) Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara yang mengurangi Saldo Anggaran Lebih dalam peride tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Akuntansi belanja dilaksanakan berdasarkan azas bruto, dicatat dan disajikan berdasarkan nilai nominal yang dikeluarkan dan tercantum dalam dokumen pengeluaran yang sah.

19

BLU disahkan oleh unit yang mempunyai fungsi perbendaharaan umum.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan diungkapkan dalam Catatan atas Laporan Keuangan.

Belanja disajikan menurut klasifikasi jenis belanja dalam Laporan Realisasi Anggaran.

Beban (4) Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Beban diakui pada saat timbulnya kewajiban; terjadinya konsumsi aset; terjadinya penurunan manfaat ekonomi atau potensi jasa.

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi diungkapkan dalam Catatan atas Laporan Keuangan.

Aset (5) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka Panjang dan Aset Lainnya.

20

Aset Lancar Aset Lancar

Suatu aset diklasifikasikan sebagai aset lancar jika diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Aset Lancar terdiri dari: 1. Kas dan Setara Kas (Kas di Bendahara Pengeluaran, Kas Lainnya dan Setara Kas dan Kas pada Badan Layanan Umum); 2. Investasi Jangka Pendek Badan Layanan Umum 3. Belanja Dibayar di Muka (Prepaid); 4. Pendapatan yang Masih Harus Diterima; 5. Piutang; 6. Persediaan.

Kas dan Setara Kas pada neraca BLU merupakan kas yang berasal dari pendapatan Universitas Syiah Kuala baik yang telah dan yang belum diakui oleh unit yang memiliki fungsi perbendaharaan umum.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Kas dan setara kas disajikan di laporan posisi keuangan (neraca) pada urutan pertama dalam kelompok aset lancar.

Investasi Jangka Pendek merupakan bagian dari Kas dan Bank BLU yang sudah disahkan yang dialihkan penggunaannya untuk tujuan investasi jangka pendek dengan masa jatuh tempo 3-12 bulan sejak tanggal perolehan investasi termasuk didalamnya investasi dengan masa jatuh tempo kurang dari 3 bulan dengan klausul ARO (Automatic Roll Over).

Investasi Jangka Pendek disajikan di neraca pada kelompok aset lancar.

Belanja Dibayar di Muka (Prepaid) merupakan pengeluaran Universitas Syiah Kuala yg telah dibayarkan dari Rekening Kas Umum Negara & membebani pagu anggaran, namun barang/jasa/fasilitas dari pihak ketiga belum diterima/dinikmati Universitas Syiah Kuala.

Belanja Dibayar di Muka (Prepaid) disajikan di neraca pada kelompok aset lancar.

Pendapatan yang Masih Harus Diterima merupakan pendapatan yang sampai dengan tanggal pelaporan belum diterima oleh Universitas Syiah Kuala karena adanya tunggakan pungutan pendapatan dan transaksi lainnya yang menimbulkan hak tagih satuan kerja/pemerintah dalam rangka

21

pelaksanaan kegiatan pemerintahan.

Pendapatan yang Masih Harus Diterima pada Universitas Syiah Kuala merupakan pendapatan sewa dan pendapatan uang Sumbangan Penunjang Pendidikan (SPP) yang belum diterima dari mahasiswa dan masa perkuliahan sedang berjalan.

Pendapatan yang Masih Harus Diterima disajikan di neraca pada kelompok aset lancar.

Piutang merupakan hak atau pengakuan pemerintah atas uang atau jasa terhadap pelayanan yang telah diberikan dan belum diselesaikan pembayaran atau serah terimanya hingga tanggal jatuh tempo.

Piutang dicatat sebesar nilai nominal, yaitu sebesar nilai rupiah piutang yang belum dilunasi.

Pada Universitas Syiah Kuala piutang merupakan piutang dari pendapatan pendidikan, yaitu piutang yang timbul dari jasa pendidikan berupa pendapatan uang SPP.

Piutang SPP diakui saat mahasiswa telah mengikuti kegiatan akademik namun belum dilakukan pembayaran hingga tanggal jatuh tempo.

Tanggal jatuh tempo merupakan batas akhir seluruh jasa layanan pendidikan untuk 1 (satu) periode tertentu selesai diberikan.

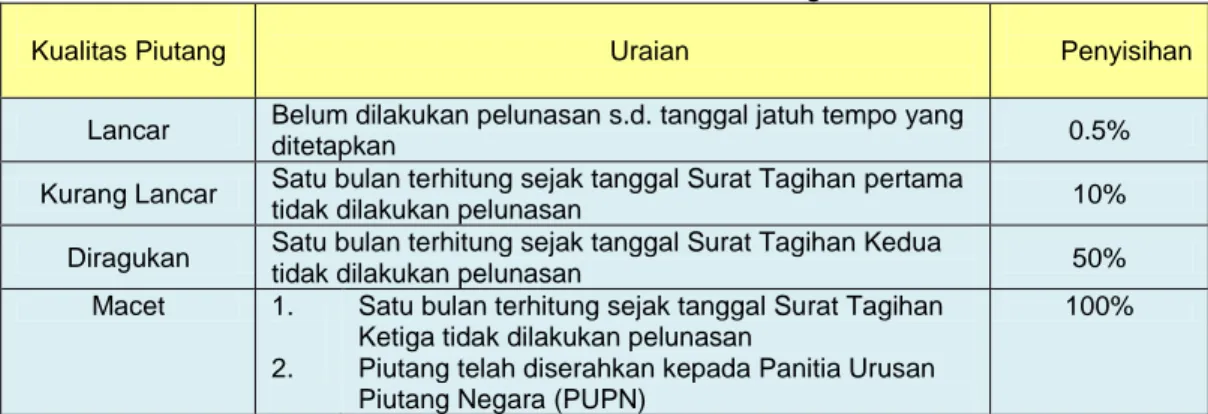

Piutang disajikan dalam neraca pada nilai yang dapat direalisasikan (net realizable value). Hal ini diwujudkan dengan membentuk penyisihan piutang tak tertagih. Penyisihan tersebut didasarkan atas kualitas piutang yang ditentukan berdasarkan jatuh tempo dan upaya penagihan yang dilakukan oleh Universitas Syiah Kuala. Kriteria kualitas piutang disajikan pada Tabel 1.

Tabel 1. Kriteria Kualitas Piutang

Kualitas Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal jatuh tempo yang

ditetapkan 0.5%

Kurang Lancar Satu bulan terhitung sejak tanggal Surat Tagihan pertama

tidak dilakukan pelunasan 10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan Kedua

tidak dilakukan pelunasan 50%

Macet 1. 2.

Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

Piutang telah diserahkan kepada Panitia Urusan Piutang Negara (PUPN)

22

Penyajian transaksi penyisihan piutang dilakukan pada akhir periode pelaporan.

Piutang disajikan dalam neraca sesuai dengan nilai bersih.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional Universitas Syiah Kuala, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan mencakup barang habis pakai, barang tak habis pakai dan barang bekas pakai.

Persediaan diakui saat:

- Potensi manfaat ekonomi masa depan diperoleh Universitas Syiah Kuala dan mempunyai nilai atau biaya yang dapat diukur dengan andal;

- Diterima atau hak kepemilikannya dan/atau kepenguasaannya berpindah, dokumen sumber untuk mencatat transaksi persediaan masuk adalah kuitansi pembayaran dan atau Surat Perintah Membayar (SPM)/Surat Perintah Pengesahan Pendapatan dan Belanja BLU (SP3B BLU), serta Surat Perintah Pencairan Dana (SP2D)/ Surat Pengesahan Pendapatan dan Belanja BLU (SP2B BLU).

Nilai persediaan dicatat berdasarkan hasil inventarisasi fisik pada tanggal neraca dikalikan dengan:

o harga pembelian terakhir, apabila diperoleh dengan pembelian; o harga standar apabila diperoleh dengan memproduksi sendiri;

o harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya.

Universitas Syiah Kuala menggunakan alat bantu aplikasi persediaan dalam mencatat dan menatausahakan barang persediaan. Aplikasi ini diwajibkan untuk dipakai di seluruh unit kerja yang berada di bawah koordinasi dengan Eselon I. Karakteristik aplikasi ini adalah menggunakan harga pembelian terakhir untuk menghitung nilai akhir persediaan.

23

Aset Tetap Aset Tetap

Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan Universitas Syiah Kuala atau dimanfaatkan oleh masyarakat umum.

Suatu aset diakui sebagai aset tetap apabila memenuhi kriteria: o Berwujud;

o Mempunyai masa manfaat lebih dari 12 (dua belas) bulan; o Biaya perolehan aset dapat diukur secara andal;

o Tidak dimaksudkan untuk dijual atau dibagikan kepada masyarakat, tetapi digunakan dalam kegiatan operasional Universitas Syiah Kuala dan kegiatan operasional pihak lain selama hak kepemilikan tidak berpindah tangan.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sesuai dengan PMK Nomor 181/PMK.06/2016 sebagai berikut:

Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp1.000.000 (satu juta rupiah);

Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp25.000.000 (dua puluh lima juta rupiah);

Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Nilai aset tetap yang kurang dari nilai satuan minimum kapitalisasi tidak menambah nilai Laporan Neraca dan dicatat di laporan tersendiri, yaitu Laporan BMN Ekstrakomptabel.

Universitas Syiah Kuala mengakui suatu aset tetap apabila aset tetap tersebut telah diterima atau diserahkan hak kepemilikannya, dan atau pada saat penguasaannya berpindah, disertai dengan berita acara serah terima aset tetap.

Perolehan aset tetap melalui pembelian atau pembangunan pada umumnya didahului dengan pengakuan belanja modal yang akan mengurangi Kas Universitas Syiah Kuala. Dokumen sumber untuk mencatat pembayaran ini adalah Surat Perintah Membayar (SPM)/Surat Perintah Pengesahan Pendapatan dan Belanja BLU (SP3B BLU), serta Surat Perintah Pencairan Dana (SP2D)/ Surat Pengesahan Pendapatan dan Belanja BLU (SP2B BLU).

24

Nilai aset tetap dapat diukur dengan beberapa metode sesuai cara perolehannya sebagai berikut :

a. Diperoleh atau dibangun secara swakelola

1. Aset tetap yang diperoleh atau dibangun secara swakelola dinilai dengan biaya perolehan. Secara umum, yang dimaksud dengan biaya perolehan adalah jumlah biaya yang dikeluarkan untuk memperoleh aset tetap sampai dengan aset tetap tersebut dalam kondisi dan tempat yang siap untuk digunakan.

2. Komponen biaya yang dapat dimasukkan sebagai biaya perolehan suatu aset tetap terdiri atas :

• harga beli • bea impor • pajak

• biaya persiapan tempat

• biaya pengiriman awal (initial delivery) dan biaya simpan dan bongkar muat (handling cost)

• biaya pemasangan (installation cost)

• biaya profesional seperti arsitek dan insinyur, dan

• biaya konstruksi (biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua biaya lainnya yang terjadi berkenaan dengan pembangunan aset tetap tersebut). b. Diperoleh melalui pembelian

o Aset tetap yang diperoleh melalui pembelian dinilai sebesar biaya perolehan (Historical Cost).

o Aset tetap yang diperoleh melalui pembelian secara gabungandinilai dengan menghitung berapa alokasi nilai masing- masing aset tetap tersebut dan membandingkannya dengan nilai total aset yang diperoleh. Nilai yang digunakan untuk membandingkan adalah nilai wajar masing-masing aset di pasaran.

c. Diperoleh dari donasi/hibah

1. Donasi/hibah merupakan sumbangan dari instansi pemerintah pusat, pemerintah daerah, instansi di luar pemerintah, dan warga kepada

25

Universitas Syiah Kuala tanpa persyaratan.

2. Aset Tetap yang diperoleh dari donasi (sumbangan) harus dicatat sebesar nilai wajar pada saat perolehan.

3. Nilai wajar tersebut didasarkan pada nilai dari hasil appraisal.

4. Jika tidak memungkinkan untuk dilakukan appraisal, maka nilai wajar aset donasi ditentukan oleh tim penilai yang dibentuk dengan keputusan Rektor Universitas Syiah Kuala.

Pemerintah melakukan penilaian kembali (revaluasi) berdasarkan Peraturan Presiden Republik Indonesia Nomor 75 Tahun 2017 tentang Penilaian Kembali Barang Milik Negara/Daerah dan Peraturan Menteri Keuangan Nomor 118/PMK.06/2017 tentang Pedoman Pelaksanaan Penilaian Kembali Barang Milik Negara. Revaluasi dilakukan terhadap aset tetap berupa Tanah, Gedung dan Bangunan, serta Jalan, Jaringan, dan Irigasi berupa Jalan Jembatan dan Bangunan Air pada Kementerian Negara/Lembaga sesuai kodesifikasi Barang Milik Negara yang diperoleh sampai dengan 31 Desember 2015. Termasuk dalam ruang lingkup objek revaluasi adalah aset tetap pada Kementerian/Lembaga yang sedang dilaksanakan pemanfaatan. Pelaksanaan penilaian dalam rangka revaluasi dilakukan dengan pendekatan data pasar, pendekatan biaya, dan/atau pendekatan pendapatan oleh Penilai Pemerintah di lingkungan Direktorat Jenderal Kekayaan Negara, Kementeraian Keuangan. Revaluasi dilakukan padatahun 2017 dan 2018. Berdasarkan pertimbangan efisiensi anggaran dan waktu penyelesaian, pelaksanaan penilaian dilakukan dengan survei lapangan untuk objek penilaian berupa Tanah dan tanpa survey lapangan untuk objek penilaian selain Tanah.

Nilai aset tetap hasil penilaian kembali menjadi nilai perolehan baru dan nilai akumulasi penyusutannya adalah nol. Dalam hal nilai aset tetap hasil revaluasi lebih tinggi dari nilai buku sebelumnya maka selisih tersebut diakui sebagai penambah ekuitas pada Laporan Keuangan. Namun, apabila nilai aset tetap hasil revaluasi lebih rendah dari nilai buku sebelumnya maka selisih tersebut diakui sebagai pengurang ekuitaspada Laporan Keuangan.

Aset Tetap yang tidak digunakan dalam kegiatan operasional pemerintah yang disebabkan antara lain karena aus, ketinggalan jaman, tidak sesuai

26

dengan kebutuhan organisasi yang makin berkembang, rusak berat, tidak sesuai dengan rencana umum tata ruang (RUTR), atau masa kegunaannya telah berakhir direklasifikasi ke Aset Lain-Lain pada pos Aset Lainnya.

Aset tetap yang secara permanen dihentikan penggunaannya, dikeluarkan dari neraca pada saat ada usulan penghapusan dari entitas sesuai dengan ketentuan perundang-undangan di bidang pengelolaan BMN.

Aset tetap disajikan berdasarkan biaya perolehan aset tetap dikurangi akumulasi penyusutan.

Aset tetap pada Universitas Syiah Kuala terdiri atas Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jalan, Irigasi dan Jaringan, Aset Tetap Lainnya, Konstruksi Dalam Pengerjaan dan Akumulasi Penyusutan.

Tanah

Tanah diakui pada saat telah diperoleh bukti kepemilikan atau bukti penguasaan atas tanah. Bukti kepemilikan berupa sertifikat, bukti hibah, bukti pembelian dan bukti lain yang sah secara hukum.

Tanah diakui dan dinilai sebesar biaya perolehan. Biaya perolehan mencakup harga pembelian atau biaya pembebasan tanah, biaya yang dikeluarkan dalam rangka memperoleh hak, biaya pematangan, pengukuran, penimbunan, dan biaya lainnya yang dikeluarkan sampai tanah tersebut siap pakai. Nilai tanah juga meliputi nilai bangunan tua yang terletak pada tanah yang dibeli tersebut jika bangunan tua tersebut dimaksudkan untuk dimusnahkan.

Tanah disajikan di neraca dalam kelompok Aset Tetap sebesar biaya perolehan atau nilai wajar pada saat Tanah diperoleh

Peralatan dan Mesin

Peralatan dan mesin mencakup antara lain: alat besar, alat angkutan, alat bengkel dan alat ukur, alat pertanian, alat kantor dan rumah tangga, alat studio, komunikasi dan pemancar, alat kedokteran dan kesehatan, alat laboratorium, alat persenjataan, komputer, alat eksplorasi, alat pengeboran, alat produksi, pengolahan dan pemurnian, alat bantu eksplorasi, alat keselamatan kerja, alat peraga, peralatan proses/produksi, rambu-rambu, dan peralatan olahraga, yang masa manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap digunakan.

27

Peralatan dan mesin diakui ketika telah diterima atau diserahkan hak kepemilikannya dan atau pada saat penguasaannya berpindah.

Biaya perolehan peralatan dan mesin menggambarkan jumlah pengeluaran yang telah dilakukan untuk memperoleh peralatan dan mesin tersebut sampai siap pakai. Biaya ini antara lain meliputi harga pembelian, biaya pengangkutan, biaya instalasi, serta biaya langsung lainnya untuk memperoleh dan mempersiapkan sampai peralatan dan mesin tersebut siap digunakan.

Gedung dan Bangunan

Gedung dan bangunan mencakup seluruh gedung dan bangunan yang dibeli atau dibangun dengan maksud untuk digunakan dalam kegiatan operasional Universitas Syiah Kuala dan dalam kondisi siap digunakan. Gedung dan bangunan di neraca meliputi antara lain bangunan gedung, monumen, bangunan menara, dan tugu titik kontrol/pasti.

Gedung dan bangunan diakui ketika telah diterima atau diserahkan hak kepemilikannya dan atau pada saat penguasaannya berpindah.

Gedung dan bangunan dicatat sebesar biaya perolehan. Biaya perolehan menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh gedung dan bangunan sampai siap dipakai. Biaya ini meliputi harga pembelian atau biaya konstruksi, biaya pengurusan IMB, notaris, dan pajak.

Jalan, Irigasi, dan Jaringan

Jalan, Irigasi, dan Jaringan mencakup jalan, irigasi dan jaringan yang dibangun oleh Universitas Syiah Kuala serta dikuasai oleh Universitas Syiah Kuala dan dalam kondisi yang siap digunakan. Jalan, Irigasi, dan Jaringan di neraca meliputi jalan dan jembatan, bangunan air, instalasi, dan jaringan. Akun ini tidak mencakup tanah yang diperoleh untuk pembangunan jalan, jaringan dan instalasi. Tanah yang diperoleh untuk keperluan dimaksud dimasukkan dalam akun tanah.

Jalan, Irigasi, dan Jaringan diakui ketika telah diterima atau diserahkan hak kepemilikannya dan atau pada saat penguasaannya berpindah.

Jalan, Irigasi dan Jaringan dicatat sebesar biaya perolehan. Biaya perolehan menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh jalan, jaringan dan instalasi sampai siap pakai. Biaya meliputi biaya perolehan atau biaya konstruksi dan biaya-biaya lain yang dikeluarkan sampai jalan, jaringan

28 dan instalasi tersebut siap pakai. Aset Tetap Lainnya

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokkan ke dalam kelompok aset tetap di atas, yang diperoleh dan dimanfaatkan untuk kegiatan operasional Universitas Syiah Kuala dan dalam keadaan siap digunakan. Aset tetap lainnya di neraca antara lain meliputi koleksi perpustakaan/buku dan barang bercorak seni/budaya/olah raga.

Aset tetap lainnya diakui ketika telah diterima atau diserahkan hak kepemilikannya dan atau pada saat penguasaannya berpindah.

Aset Tetap Lainnya dicatat dan dinilai sebesar biaya perolehan. Biaya perolehan menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh aset tersebut sampai siap pakai

Konstruksi Dalam Pengerjaan

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam proses pembangunan, yang pada tanggal neraca belum selesai dibangun seluruhnya. Konstruksi dalam pengerjaan mencakup tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya yang proses perolehannya dan/atau pembangunannya membutuhkan suatu periode waktu tertentu dan belum selesai. Perolehan melalui kontrak konstruksi pada umumnya memerlukan suatu periode waktu tertentu. Periode waktu perolehan tersebut bisa kurang atau lebih dari satu periode akuntansi.

Suatu aset berwujud harus diakui sebagai Konstruksi Dalam Pengerjaan jika: 1. besar kemungkinan bahwa manfaat ekonomi masa yang akan datang berkaitan dengan aset tersebut akan diperoleh; 2. Biaya perolehan tersebut dapat diukur secara andal; dan 3. Aset tersebut masih dalam proses.

Konstruksi Dalam Pengerjaan dipindahkan ke pos aset tetap yang bersangkutan jika kriteria berikut terpenuhi: 1. Konstruksi secara substansi telah selesai dikerjakan; dan 2. Dapat memberikan manfaat/ jasa sesuai dengan tujuan perolehan.

Konstruksi Dalam Pengerjaan dicatat dan disajikan sebesar biaya perolehan. Akumulasi Penyusutan

Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap. Kebijakan

29

penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan No.01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

Penyusutan aset tetap tidak dilakukan terhadap: a. Tanah

b. Konstruksi dalam Pengerjaan (KDP)

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan.

Metode penyusutan yang digunakan adalah metode garis lurus (straight line

method). Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan

setiap akhir semester tanpa memperhitungkan adanya nilai residu.

Masa Manfaat Aset Tetap ditentukan dengan berpedoman Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Penggolongan masa manfaat Aset Tetap secara umum disajikan pada Tabel 2.

Tabel 2. Penggolongan Masa Manfaat Aset Tetap Kelompok Aset Tetap Masa Manfaat Peralatan dan Mesin 2 s.d. 20 tahun Gedung dan Bangunan 10 s.d. 50 tahun Jalan, Jaringan dan Irigasi 5 s.d 40 tahun Alat Tetap Lainnya (Alat Musik Modern) 4 tahun

Piutang Jangka Panjang

Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang diharapkan/dijadwalkan akan diterima dalam jangka waktu lebih dari 12 (dua belas ) bulan setelah tanggal pelaporan.

Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) dinilai berdasarkan nilai nominal dan disajikan sebesar nilai yang dapat direalisasikan.

Aset Lainnya

Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah aset tak