8

BAB II

LANDASAN TEORI

2.1 Pengertian Perbankan.

Menurut Undang-Undang nomor 10 tahun 1998 tentang Perbankan, yang dimaksud dengan bank adalah:

” Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Sedangkan menurut Kasmir (2002), secara sederhana bank diartikan sebagai:

“Lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.”

Dari kedua definisi tersebut diatas, maka dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya adalah:

a. Menghimpun dana (uang) dari masyarakat dalam bentuk simpanan. Tujuan

utama masyarakat dalam menyimpan uang di bank adalah untuk keamanan

uangnya, sedangkan tujuan kedua adalah melakukan investasi dengan harapan

memperoleh imbalan dari hasil simpanannya.

b. Menyalurkan dana ke masyarakat dalam bentuk pemberian pinjaman (kredit)

9 memberikan pinjaman bagi masyarakat yang membutuhkan. Proses pemberian

pinjaman ini tentu saja terlebih dahulu dilakukan penilaian oleh pihak bank,

layak atau tidaknya pinjaman tersebut disalurkan.

c. Memberikan jasa-jasa bank lainnya, seperti jasa pengiriman uang (transfer),

penagihan surat-surat berharga yang berasal dari dalam kota (clearing),

penagihan surat berharga dari luar kota/luar negeri (inkaso), letter of credit

(L/C), safe deposit box, bank garansi, bank notes, traveller cheque dan jasa

lainnya.

Dapat disimpulkan di sini, bank merupakan lembaga perantara atau intermediary keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana.

2.1.1 Jenis-jenis Bank.

Perbedaan jenis perbankan di Indonesia dapat dilihat dari segi fungsi, kepemilikan, cakupan wilayah pelayanan bank, serta cara bank menentukan harga jual dan harga beli atau dengan kata lain cara bank memperoleh keuntungan. Menurut Undang-undang Pokok Perbankan No. 7 tahun 1992 dan ditegaskan kembali dalam Undang-Undang RI No. 10 tahun 1998, dalam jenis-jenis perbankan ditinjau dari berbagai segi antara lain:

a. Segi Fungsi :

10 Adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syari’ah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan bersifat umum. Bank umum sering disebut bank komersil (commercial bank).

2. Bank Perkreditan Rakyat.

Jasa-jasa perbankan yang ditawarkan BPR lebih sempit dibandingkan dengan jasa dari bank umum.

b. Segi Kepemilikan:

1. Bank milik pemerintah.

Merupakan bank yang akte pendirian maupun modalnya sepenuhnya dimiliki pemerintah, baik pusat maupun daerah, sehingga keuntungan bank dimiliki pemerintah pula.

2. Bank milik swasta nasional.

Merupakan bank yang akte pendirian, seluruh atau sebagian besar modalnya dimiliki oleh swasta nasional, dan keuntungannya pun untuk swasta.

3. Bank milik koperasi.

Merupakan bank yang kepemilikan sahamnya dimiliki oleh perusahaan berbadan hukum koperasi. Contohnya: Bukopin.

4. Bank milik asing.

Merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing.

11 Merupakan bank dimana kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional, tetapi mayoritas kepemilikan saham dipegang oleh warga negara Indonesia.

c. Segi Status:

1. Bank devisa.

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso, travellers cheque, dan letter of credit.

2. Bank non devisa.

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa. Transaksi bank jenis ini masih dilakukan dalam batas-batas negara.

d. Segi cara menentukan harga:

1. Bank konvensional.

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank jenis ini menetapkan bunga baik untuk produk simpanan maupun pinjaman (spread based). Sedangkan untuk jasa-jasa yang lainnya, bank mengenakan biaya dalam nominal atau prosentase tertentu (fee based). 2. Bank Syari’ah.

Merupakan bank, dimana dalam menentukan harga/mencari keuntungan berdasarkan hukum Islam. Bank Syari’ah tidak mengenal bunga (riba’). Prinsip-prinsip syari’ah tersebut adalah: bagi hasil (mudharabah), penyertaan

12 modal (musyarakah), jual beli barang untuk memperoleh keuntungan (murabahah), sewa (ijarah/ijarah wa iqtina).

2.2 Perbankan Konvensional.

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia dimana awal mula bank di Indonesia dibawa oleh kolonial Belanda (Kasmir, 2002:23).

Bank konvensional yaitu bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana untuk suatu periode tertentu. Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan dari selisih bunga di bank dikenal dengan istilah spread based. Apabila suatu bank mengalami kerugian dari selisih bunga, dimana suku bunga simpanan lebih besar dari suku bunga kredit, maka istilah ini dikenal dengan nama negatif spread (Kasmir, 2002:24).

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini adalah:

1. Menghimpun dana dari masyarakat (Funding) dalam bentuk :

a. Simpanan Giro (Demand Deposit) b. Simpanan Tabungan (Saving Deposit)

13 c. Simpanan Deposito (Time Deposit)

2. Menyalurkan dana ke masyarakat (Lending) dalam bentuk :

a. Kredit Investasi. b. Kredit Modal Kerja. c. Kredit Perdagangan.

3.Memberikan jasa-jasa bank lainnya (services) seperti :

a. Transfer (Kiriman Uang) b. Inkaso (Collection)

c. Kliring (Clearing)

d. Safe Deposit Box

e. Bank Card

f. Bank Notes (Valas) g. Bank Garansi

h. Referensi Bank

i. Bank Draft

j. Letter of Credit (L/C)

k. Cek wisata (Travelers Cheque)

l. Jual beli surat-surat berharga

m. Menerima setoran-setoran seperti pembayaran pajak, telepon, air, listrik, dan uang kuliah.

14 n. Melayani pembayaran-pembayaran seperti gaji/pensiun/honorarium,

deviden, kupon, dan bonus/hadiah.

o. Di dalam pasar modal perbankan dapat memberikan atau menjadi penjamin emisi (underwriter), penjamin (guarantor), wali amanat (trustee), perantara perdagangan efek (pialang/broker), pedagang efek (dealer), dan perusahaan pengelola dana (investment company),

p. dan jasa-jasa lainnya.

2.3 Perbankan Syariah.

Perbankan Syari’ah menurut Undang-undang no. 21 Tahun 2008 tentang Perbankan Syari’ah adalah:

“Segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya”.

Bank syari’ah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syari’ah dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip utama yang diikuti oleh bank islami itu adalah:

a) larangan riba dalam berbagai bentuk transaksi,

b) melakukan kegiatan usaha dan perdagangan berdasarkan perolehan

keuntungan yang sah,

15 Kegiatan operasional perbankan syari’ah di Indonesia dimulai tahun 1992, pada saat pendirian PT. Bank Muamalat Indonesia Tbk., (PT. BMI). Perkembangan perbankan syari’ah berjalan lebih lambat dibandingkan dengan bank konvensional. Hingga kini, telah terdapat 10 Bank Umum Syari’ah dan 80 BPRS (Muhammad, 2008). Operasional perbankan syari’ah didasarkan pada Undang-undang no. 21 tahun 2008 tentang Perbankan Syari’ah, yang merupakan pembaharuan dari undang-undang sebelumnya yakni Undang-undang no. 8 tahun 1998 tentang Perbankan.

Bank syari’ah dalam menjalankan usahanya minimal mempunyai 5 prinsip operasional yang terdiri dari (1) sistem simpanan, (2) bagi hasil, (3) margin keuntungan, (4) sewa dan (5) fee.

Berikut penjelasan dari ke-5 (lima) prinsip diatas menurut Muhammad (2008):

1. Prinsip Simpanan Murni (Al Wadiah).

Al Wadiah biasa diberikan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan dan deposito. Dalam perbankan konvensional al wadiah identik dengan giro.

2. Bagi Hasil.

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antar penyedia dana dengan pengelola dana (bagi hasil antara bank dengan penyimpan dana maupun bank dengan penerima dana). Produk yang berdasarkan prinsip ini adalah Mudharabah dan Musyarakah. Lebih jauh, mudharabah

16 dipergunakan sebagai dasar untuk produk pendanaan maupun pembiayaan. Sedangkan musyarakah lebih banyak untuk pembiayaan.

3. Prinsip Jual Beli dan Margin Keuntungan.

Dalam sistem ini, bank menerapkan tata cara jual beli, dimana bank membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah dengan keuntungan (margin/mark up).

4. Prinsip Sewa.

Secara garis besar sistem ini terbagi dalam 2 jenis: a. Ijarah, sewa murni.

Bank membeli dulu equipment yang dibutuhkan nasabah kemudian menyewakan dalam waktu dan hanya yang telah disepakati oleh nasabah.

b. Ijarah al muntahiya bi tamlik.

Yaitu penggabungan sewa dan beli, dimana si penyewa berhak memiliki barang pada akhir masa sewa (financial lease).

5.Prinsip Fee (Jasa).

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan oleh bank seperti: bank garansi, kliring, inkaso jasa transfer dan lain sebagainya.

17 1. Produk Pengerahan Dana.

a. Giro Wadi’ah

b. Tabungan Mudharabah

c. Deposito Investasi Mudharabah d. Tabungan Haji Mudharabah e. Tabungan Qurban.

2. Produk Penyaluran Dana.

a. Mudharabah. b. Salam c. Istishna’. d. Ijarah wa Iqtina' e. Murabahah. f. Al-Qardhul Hasan. g. Musyarakah.

3. Produk pemberian jasa lainnya seperti: penerbitan L/C, jasa transfer, inkaso,

bank garansi, menerima zakat, infaq dan sedekah (untuk disalurkan).

Dari produk-produk yang ditawarkan bank konvensional dan bank syari’ah tersebut diatas, perbedaan yang sangat mencolok diantara keduanya adalah imbalan/pemberian bunga atas jasa bank, baik itu untuk produk simpanan ataupun pinjaman. Dalam Islam riba’/bunga dilarang, tetapi jual beli dibolehkan. Sebagai ganti dari bunga, bank syari’ah menerapkan sistem bagi hasil atau dalam terminologi Inggris dikenal sebagai profit sharing.

18 Kebalikan dari sistem konvensional yang memberikan bunga atas harta, Islam malah menjadikan harta sebagai obyek zakat. Uang adalah milik masyarakat, sehingga menimbun uang dan membiarkannya tidak produktif dilarang, karena hal tersebut berarti mengurangi jumlah yang beredar di masyarakat.

Dalam pandangan Islam, uang adalah flow concept, sehingga harus selalu berputar dalam perekonomian. Semakin cepat uang berputar dalam perekonomian, maka akan semakin tinggi pendapatan masyarakat dan semakin baik perekonomian (Arifin, 2009:20).

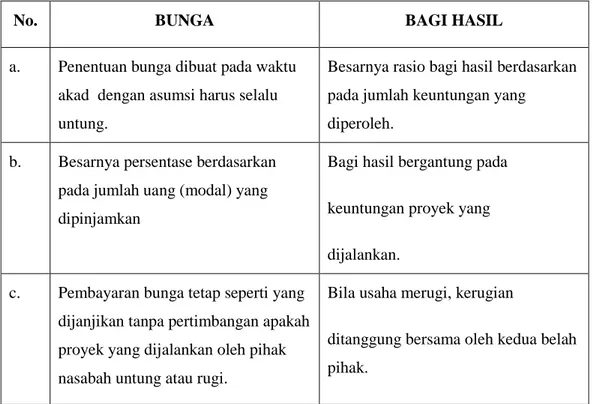

Gambaran lengkap tentang perbedaan antar bunga dan bagi hasil dapat dilihat pada tabel 2.1 berikut ini:

Tabel 2.1. Perbedaan Antara Bunga dan Bagi Hasil

No. BUNGA BAGI HASIL

a. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang

diperoleh. b. Besarnya persentase berdasarkan

pada jumlah uang (modal) yang dipinjamkan

Bagi hasil bergantung pada keuntungan proyek yang dijalankan.

c. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

Bila usaha merugi, kerugian

ditanggung bersama oleh kedua belah pihak.

19 d. Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”.

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah keuntungan/pendapatan.

e. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk Islam.

Tidak ada yang meragukan keabsahan bagi hasil.

Sumber : Muhammad Syafi’i Antonio, “Bank Syari’ah dari Teori ke Praktek”, Gema Insani Press, Jakarta, 2001, Hal. 61.

Dalam beberapa hal, bank konvensional dan bank syari’ah memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan, dan sebagainya. Akan tetapi, terdapat banyak perbedaan mendasar di antara keduanya. Perbedaan

perbedaan tersebut menyangkut aspek legal, struktur organisasi, usaha yang dibiayai dan lingkungan kerja.

Tabel 2.2

Perbandingan antara Bank Konvensional dan Bank Syari’ah.

Bank Konvensional Bank Syari’ah

Akad & Aspek Legalitas

Hukum Positif. Hukum Islam dan Hukum Positif.

Lembaga Penyelesaian Sengketa

Badan Arbitrase Nasional Indonesia (BAN).

Badan Arbitrase Muamalat Indonesia (BAMUI), sekarang sedang diupayakan

pembentukan penggantinya yaitu Badan Arbitrase Syari’ah Nasional (BASYARNAS).

20 Struktur Organisasi Tidak ada DSN dan DPS. Ada Dewan Syari’ah Nasional

(DPS) dan Dewan Pengawas Syari’ah (DPS).

Investasi Seluruh instrument investasi yang ada, tanpa ada pertimbangan apakah itu halal atau haram.

Halal.

Prinsip Organisasi Perangkat Bunga. Bagi hasil, jual beli dan sewa Tujuan Profit oriented Profit dan Falah oriented. Hubungan Nasabah Debitur-Kreditur. Kemitraan.

Sumber: Gemala Dewi, “Aspek-Aspek Hukum Dalam Perbankan dan Pengasuransian Syari’ah di Indonesia, Kencana, Jakarta, 2006, Hal. 98.

2.4 Laporan Keuangan.

2.4.1 Pengertian Laporan Keuangan.

Dalam pengertian yang paling sederhana, laporan keuangan adalah:

“Laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu” (Kasmir, 2008:7).

Periode tertentu yang dimaksudkan disini adalah kondisi keuangan perusahaan pada saat ini atau periode terkini atau kondisi keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (laporan laba rugi). Laporan keuangan biasanya disusun per periode, bisa bulanan, 3 (tiga) bulan, 6 (enam) bulan untuk kepentingan internal perusahaan. Sedangkan untuk keperluan yang lebih luas, disajikan laporan keuangan periode tahunan (1 tahun).

Laporan keuangan menggambarkan pos-pos keuangan perusahaan dalam suatu periode tertentu. Ada beberapa macam laporan keuangan yang sudah dikenal luas seperti:

21 b. laporan laba rugi,

c. laporan perubahan modal,

d. laporan catatan atas laporan keuangan, dan

e. laporan kas.

Dalam praktiknya, penyusunan laporan keuangan suatu perusahaan harus dibuat dan disusun sesuai dengan standard dan aturan yang berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan dimengerti, mengingat banyak pihak yang memerlukan dan berkepentingan terhadap laporan keuangan tersebut misalnya: manajemen dan pemilik perusahaan, pemerintah, kreditur, investor maupun supplier.

2.4.2 Tujuan dan Manfaat Laporan Keuangan.

Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, pada saat tertentu ataupun periode tertentu.

Menurut Kasmir (2008), beberapa tujuan pembuatan atau penyusunan laporan keuangan adalah:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) ang dimiliki

perusahaan saaat itu;

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang

dimiliki perusahaan saat itu;

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh

22 4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan

perusahaan dalam suatu periode tertentu;

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap

aktiva, pasiva dan modal perusahaan;

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu

periode tertentu;

7. Memberikan informasi tentang catatan atas laporan keuangan dan informasi

keuangan lainnya.

Sedangkan beberapa manfaat dari laporan keuangan bagi pihak-pihak yang berkepentingan adalah sebagai berikut:

1. Manajemen.

Merupakan pihak internal perusahaan yang berkepentingan sehubungan dengan penggunaan laporan keuangan. Laporan keuangan bagi manajemen digunakan sebagai dasar perencanaan, pengendalian dan pengambilan keputusan keuangan, operasi dan investasi. Selain itu laporan keuangan bagi manajemen juga digunakan untuk menentukan profitabilitas perusahaan, earning per lembar saham, earning ratio, dan distribusi laba.

2. Investor dan Pemegang Saham.

23 aktivitas dan profitabilitas perusahaan, dan potensi deviden. Selain itu juga digunakan untuk mengambil keputusan untuk mempertahankan, menjual atau menambah sahamnya. pada dasarnya keputusan para pemegang saham tidak sebatas pada membeli, mempertahankan atau menjual sahamnya, tetapi juga waktu yang tepat untuk menjual atau membeli saham pada perusahaan yang bersangkutan.

3. Supplier.

Laporan keuangan tidak hanya dibutuhkan oleh pihak internal perusahaan saja, tetapi juga pihak eksternal yaitu supplier atau pemberi pinjaman. Dalam mengambil keputusan memberikan kredit atau tidak, supplier akan mempertimbangkan likuiditas, profitabilitas dan jumlah hutang dibanding dengan modal. oleh sebab itu, pihak ini juga membutuhkan laporan keuangan untuk mengetahui informasi-informasi tersebut.

4. Pemerintah.

Informasi-informasi dalam laporan keuangan perusahaan dibutuhkan pemerintah untuk melakukan beberapa hal sebagai berikut :

a. Meningkatkan pendapatan, misalnya penerimaan dari pajak penghasilan, pajak penjualan, pajak pertambahan nilai dan pajak kekayaan.

b. Memonitor pelaksanaan kontrak-kontrak pemerintah, misalnya penentuan jumlah penggantian dalam kontrak cost-plus basis atau untuk memonitor keuntungan pelaksanaan bisnis pemerintah (BUMN).

24 d. Menentukan kepatuhan perusahaan terhadap perundang-undangan yangberlaku.

5. Karyawan.

Informasi yang disajikan dalam laporan keuangan dapat menimbulkan berbagai motivasi. Karyawan berkepentingan terhadap kelangsungan usaha dan profitabilitas operasi dimasa mendatang. Hal penting dari laporan keuangan yang umumnya diperhatikan karyawan adalah mengenai penjualan dan laba perusahaan karena berkaitan dengan penentuan bonus dan pembagian keuntungan.

6. Masyarakat Umum.

Masyarakat umum yang berkepentingan dalam penggunaan laporan keuangan yang dimaksudkan adalah pelanggan atau konsumen. Pihak ini berkepentingan untuk memonitor kelangsungan operasi perusahaan karena memiliki hubungan jangka panjang. Laporan keuangan perusahaan bagi pihak ini merupakan sumber informasi yang dapat digunakan untuk mengambil keputusan mengenai kelangsungan perusahaan.

2.4.3 Sifat dan Keterbatasan Laporan Keuangan.

Dalam penyusunan laporan keuangan harus dilakukan dengan kaidah-kaidah yang berlaku dan didasarkan kepada sifat laporan keuangan itu sendiri.

Dalam praktiknya, laporan keuangan dibuat:

a. bersifat historis, yaitu bahwa laporan keuangan dibuat dan disusun berurutan

25 b. bersifat menyeluruh, maksudnya adalah laporan keuangan dibuat selengkap

mungkin sesuai standar yang telah ditetapkan.

2.4.4 Jenis-jenis Laporan Keuangan.

Secara umum ada 5 (lima) macam laporan keuangan yang biasa disusun

(Kasmir, 2008:29), yaitu:

1. Neraca (balance sheet), merupakan laporan yang menunjukkan posisi (jumlah dan jenis aktiva dan pasiva) keuangan perusahaan pada periode tertentu. 2. Laporan laba rugi (income statement), merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam periode tertentu.

3. Laporan perubahan modal, merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat tertentu. Laporan ini dibuat apabila memang ada perubahan modal.

4. Laporan arus kas, merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik itu pengaruh langsung ataupun tidak langsung terhadap kas.

5. Laporan catatan atas laporan keuangan, merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu.

2.5 Analisis Laporan Keuangan.

2.5.1 Pengertian Analisis Laporan Keuangan.

Hasil dari laporan keuangan yang telah disusun sesuai prosedur akuntansi, akan mencerminkan kondisi keuangan perusahaan. Hasil analisis laporan

26 keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan, sehingga akan tergambar kinerja manajemen selama ini. Hasil analisis juga dapat digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang dicapainya.

2.5.2 Tujuan dan Manfaat Analisis Laporan Keuangan.

Ada beberapa tujuan dan manfaat dari dilakukannya analisis laporan keuangan. Secara umum tujuan dan manfaat tersebut adalah:

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu,

baik harta, kewajiban, modal, maupun hasil usah yang telah dicapai perusahaan

pada suatu periode tertentu,

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan

perusahaan dan juga sebaliknya, mengetahui kekuatan-kekuatan yang dimiliki

perusahaan,

3. Untuk mengetahui langkah-langkah apa saja yang perlu dilakukan untuk

perbaikan-perbaikan ke depan terkait dengan posisi keuangan perusahaan,

4. Untuk melakukan penilaian kinerja manajemen untuk membantu

mengantisipasi kondisi-kondisi di masa depan atau bahkan dapat menjadi tititk

awal untuk melakukan perencanaan langkah-langkah yang akan meningkatkan

27 5. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang

hasil yang dicapai.

2.5.3 Metode Analisis Laporan Keuangan.

Terdapat 2 (dua) metode analisis yang biasa dilakukan yaitu:

1. Analisis Vertikal (Statis), dilakukan terhadap hanya 1 (satu) periode laporan

keuangan saja. Analisis dilakukan antara pos-pos yang ada dalam 1 (satu) periode.

2. Analisis Horizontal (Dinamis), dilakukan dengan membandingkan laporan

keuangan untuk beberapa periode. Dari hasil analisis ini dapat terlihat

perkembangan perusahaan dari waktu ke waktu.

2.5.4 Teknik Analisis Laporan Keuangan.

Ada beberapa jenis teknik analisis laporan keuangan, yaitu: 1. Analisis perbandingan antara laporan keuangan.

Dalam teknik analisis ini, dilakukan dengan membandingkan laporan keuangan lebih dari 1 (satu) periode, minimal 2 (dua) periode atau lebih. Dari analisis ini dapat diketahui perubahan-perubahan yang terjadi pada masing-masing komponen analisis. Dari perubahan tersebut dapat terlihat kemajuan atau kegagalan dalam mencapai target yang ditetapkan sebelumnya. Dalam tekhnik analisis ini, dapat dilakukana dengan 2 (dua) cara yaitu: a) analisis horizontal (dinamis); dan b) analisis vertikal (statis). Dalam analisis horizontal yang dibandingkan adalah laporan keuangan untuk beberapa periode, sedangkan analisis vertikal adalah

28 hanya membandingkan satu pos dengan pos yang lain dalam satu laporan keuangan dalam satu periode tertentu.

2. Analisis Trend.

Merupakan analisis laporan keuangan yang biasanya dinyatakan dalam persentase. Analisis ini dilakukakan dari period ke periode sehingga akan terlihat apakah perusahaan mengalami perubahan yaitu naik, turun atau tetap serta seberapa besar perubahan tersebut yang dihitung dalam persentase.

3. Analisis Persentase per Komponen.

Merupakan analisis yang digunakan untuk membandingkan antara komponen yang ada dalam suatu laporan keuangan, baik yang ada di neraca maupun laporan laba rugi. Tujuan dari analisis ini adalah: a) mengetahui persentase investasi terhadap masing-masing aktiva atau total aktiva; b) struktur permodalan; dan c) komposisi biaya terhadap penjualan.

4. Analisis Sumber dan Penggunaan Dana.

Adalah analisis yang dilakukan untuk mengetahui sumber-sumber dana perusahaan dan pengunaan dana dalam suatu periode. Selain itu, analisis ini juga untuk mengetahui jumlah modal kerja dan sebab-sebab berubahnya modal kerja perusahaan dalam suatu periode.

5. Analisis Sumber dan Penggunaan Kas.

Analisis ini digunakan untuk mengetahui sumber-sumber kas perusahaan dan penggunaan uang kas dalam suatu periode. Analisis ini juga bertujuan untuk mengetahui sebab-sebab berubahnya jumlah uang kas dalam periode tertentu.

29 6. Analisis Rasio.

Merupakan analisis yang digunakan untuk mengetahui hubungan pos-pos yang ada dalam satu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba rugi.

7. Analisis Kredit.

Merupakan analisis yang digunakan untuk menilai layak tidaknya suatu kredit dikucurkan oleh lembaga keuangan seperti bank.

8. Analisis Laba Kotor.

Merupakan analisis yang digunakan untuk mengetahui jumlah laba kotor dari periode ke periode dan juga untuk mengetahui sebab-sebab berubahnya laba kotor tersebut antara periode.

9. Analisis Titik Pulang Pokok/Titik Impas/Break Even Point (BEP).

Analisis titik impas ini bertujuan untuk mengetahui pada kondisi berapa penjualan produk yang dilakukan dan perusahaan tidak mengalami kerugian. Kegunaan dari analisis ini adalah untuk menentukan jumlah keuntungan pada berbagai tingkat penjualan.

2.6 Analisis Rasio Keuangan.

2.6.1 Pengertian Rasio Keuangan dan Analisis Rasio Keuangan.

Menurut Van Horne rasio keuangan merupakan indeks yang menghubungkan 2 (dua) angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya (Van Horne, 2005:202). Kegunaan dari rasio keuangan adalah untuk mengevaluasi kondisi keuangan dan kinerja perusahaan

30 Dari pengertian diatas, dapat ditarik kesimpulan bahwa analisis rasio keuangan merupakan perbandingan komponen angka-angka dalam laporan keuangan yang kemudian dapat ditarik suatu kesimpulan posisi keuangan suatu perusahaan untuk periode tertentu. Hasil rasio keuangan ini dapat digunakan untuk menilai kinerja manajemen pada periode tertentu, serta kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

Pada praktiknya, analisis rasio keuangan suatu perusahaan dapat digolongkan menjadi :

1. Rasio Neraca, yaitu membandingkan angka-angka yang hanya bersumber dari

neraca.

2. Rasio Laba Rugi, yaitu membandingkan angka-angka yang hanya bersumber

dari neraca.

3. Rasio Antarlaporan, yaitu membandingkan angka-angka dari 2 (dua) sumber,

baik yang ada di neraca maupun di laporan laba rugi.

2.6.2 Bentuk-bentuk Rasio Keuangan.

J. Fred Weston (2004) mengelompokkan bentuk-bentuk rasio keuangan adalah sebagai berikut:

1. Rasio Likuiditas (Liquidity Ratio).

Rasio Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Yang termasuk dalam rasio ini adalah:

31 a) rasio lancar (Current Ratio);

b) rasio sangat lancar (Quick Ratio atau Acid Test Ratio).

2. Rasio Solvabilitas (Leverage Ratio).

Rasio Solvabilitas (Leverage Ratio) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Rasio-rasio yang masuk dalam rasio solvabilitas diantaranya:

a) rasio hutang (debt ratio),

b) jumlah kali perolehan bunga ( times interest earned),

c) lingkup biaya tetap (fixed charged coverage), d) lingkup arus kas (cash flow coverage).

3. Rasio Aktivitas (Activity Ratio).

Merupakan rasio yang digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Yang termasuk dalam rasio aktivitas diantaranya adalah :

a) rasio perputaran persediaan (inventory turn over),

b) perputaran aktiva tetap (fixed assets turn over),

c) perputaran total aktiva (total assets turn over).

d) rata-rata jangka waktu penagihan/perputaran piutang (Average Collection Period)

4. Rasio Profitabilitas (Profitability Ratio).

Merupakan rasio untuk mengukur kemampuan perusahaan dalam mencari laba atau keuntungan dalam periode tertentu. Rasio profitabilitas terdiri dari:

32 a) margin laba penjualan (profit margin sales),

b) daya laba dasar (basic earning power),

c) hasil pengembalian total aktiva (return on Assets),

d) hasil pengembalian ekuitas (return on equity).

5. Rasio Pertumbuhan (Growth Ratio).

Adalah rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya. Rasio pertumbuhan terdiri dari:

a) pertumbuhan penjualan,

b) pertumbuhan laba bersih,

c) pertumbuhan pendapatan per saham dan,

d) pertumbuhan dividen per saham.

6. Rasio Penilaian (Valuation Ratio).

Yaitu rasio yang mengukur kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas biaya investasi. Rasio ini terdiri dari 2 (dua) macam, yaitu: a) rasio harga saham terhadap pendapatan, dan

33 2.7 Rasio Keuangan Perbankan.

Rasio keuangan yang digunakan dalam dunia perbankan memiliki sedikit perbedaan dengan perusahaan non bank. Perbedaan tersebut lebih dikarenakan karena komponen neraca dan laporan laba rugi yang dimiliki bank berbeda dengan laporan neraca dan laporan laba rugi perusahaan non bank (Kasmir, 2008:216).

Risiko yang dihadapi bank jauh lebih besar dibandingkan perusahaan non bank, karena bank merupakan perusahaan keuangan yang mengandalkan kepercayaan dari masyarakat dalam mengelola dananya, sehingga beberapa rasio dikhususkan untuk memperhatikan rasio keuangan perbankan ini.

2.7.1 Jenis-jenis Rasio Keuangan Perbankan.

Rasio-rasio perbankan yang sering digunakan untuk mengukur kinerja keuangan dan efisiensi perbankan di Indonesia adalah sebagai berikut:

a. Rasio Likuiditas.

Merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih atau dengan kata lain bank dapat membayar kembali pencairan dana para deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan (Kasmir, 2008:221). Likuiditas bank secara spesifik adalah kesanggupan bank dalam menyediakan alat-alat (harta) lancar guna membayar kembali titipan yang jatuh tempo dan memberikan pinjaman (kredit/pembiayaan) kepada masyarakat (Simorangkir, 2004:91).

34 Menurut Simorangkir (2004), pengertian likuiditas dalam perbankan dapat dilihat secara statis ataupun secara dinamis. Secara statis berarti bahwa tersedianya alat-alat likuid sebagai suatu persediaan yang harus selalu ada pada saat sekarang, disebut sebagai stock concept. Sementara itu secara dinamis berarti tidak mengandalkan persediaan alat-alat likuid atau segera dapat dikonversikan ke dalam alat-alat likuid dengan mengantisipasikan kewajiban keuangan yang akan tiba dan bersamaan dengan itu juga memproyeksikan alat-alat likuid yang akan masuk, baik yang berasal dari kegiatan operasional maupun perluasan kredit yang dinamakan flow concept.

Berdasarkan pengertian di atas, likuiditas dalam dunia perbankan dapat dibedakan menjadi :

1. Likuiditas dalam menghadapi penarikan titipan, dinamakan deposit liquidity.

2. Likuiditas dalam proyeksi pemberian pinjaman, disebut portofolio liquidity.

Adapun jenis-jenis rasio likuiditas bank menurut Kasmir (2008) adalah sebagai berikut:

1) Rasio Cepat (Quick Ratio).

Merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik tabungan, simpanan giro dan deposito) dengan harta yang paling likuid yang dimiliki oleh bank. Rasio cepat ini diperoleh dengan cara membagi aktiva kas dengan total dana nasabah (Kas dibagi dengan Total Deposito).

35 2) Investing Policy Ratio

Merupakan rasio yang digunakan untuk mengukur kemampua bank dalam melunasi kewajibannya kepada para deposannya dengan cara melikuidasi surat- surat berharga yang dimilikinya. Rasio ini diperoleh dengan cara membagi antara jumlah surat berharga yang dimiliki (sekuritas) dengan total dana nasabah.

3) Banking Ratio.

Merupakan rasio yang digunakan untuk mengukur tingkat likuiditas bank dengan membandingkan jumlah kredit yang disalurkan dengan jumlah dana nasabah yang dimiliki. Semakin tinggi rasio ini, maka likuiditas bank semakin rendah karena jumlah dana yang digunakan untuk membiayai kredit semakin kecil.

4) Asset to Loan Ratio.

Merupakan rasio yang digunakan untuk mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki bank. Maki tinggi rasio ini makin rendah tingkat likuiditas bank.

5) Investment Portofolio Ratio.

Merupakan rasio yang digunakan untuk mengukur tingkat likuiditas dalam

investasi pada surat-surat berharga. Dalam menghitung rasio ini, maka terlebih dahulu perlu diketahui sekuritas yang mempunyai jatuh tempo kurang dari 1 tahun yang digunakan untuk menjamin deposito nasabah jika ada.

6) Rasio Kas (Cash Ratio).

36 melunasi kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki bank.

7) Loan to Deposit Ratio (LDR).

Merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana nasabah atau dana pihak ketiga yang dimiliki.

Rasio yang tinggi dalam LDR memiliki pengertian bahwa jumlah kredit/pembiayaan yang disalurkan lebih besar dari jumlah total dana masyarakat/dana pihak ketiga yang dimiliki oleh bank. Bila hal ini terjadi, maka bank perlu memikirkan suatu cara, agar dapat menghimpun dana masyarakat yang lebih besar, agar komposisi kredit dan total dana yang dihimpun maksimal dan berimbang. Biasanya cara yang dilakukan oleh bank untuk menarik minat masyarakat untuk berinvestasi adalah dengan menawarkan imbalan bunga yang tinggi. Tetapi, adakalanya bank memakai modal sendiri sebagai alat lancar untuk memenuhi permintaan kredit yang tinggi. Ekuitas bank pun disalurkan untuk realisasi penyaluran kredit tersebut. Semakin banyaknya kredit yang tersalur, harapannya adalah keuntungan/laba bank dari bunga pinjaman semakin besar. Namun, hal ini juga menimbulkan permasalahan baru, apabila terjadi kredit macet atau terjadi negative spread, dimana bunga simpanan lebih tinggi dari bunga pinjaman. Untuk itu bank juga harus memiliki suatu cara bagaimana supaya penyaluran kredit atas dana masyarakat bisa maksimal dan resiko kredit macet bisa ditekan serendah mungkin.

37 berhati-hati dalam penyaluran kredit atau bank kurang optimal dalam memanfaatkan dana masyarakat yang dihimpun, sehingga peluang dana tersebut untuk menghasilkan laba (dari bunga kredit atau bagi hasil) bagi bank juga tidak optimal. Karena setiap Rp. 1,- dana yang dimiliki berkesempatan menghasilkan keuntungan apabila dimanfaatkan secara maksimal.

8) Investment Risk Ratio.

Merupakan rasio yang digunakan untuk mengukur risiko yang terjadi dalam investasi surat-surat berharga, yaitu dengan cara membandingkan harga pasar surat berharga dengan harga nominalnya. Makin tinggi rasio ini, berarti kemampuan bank dalam penyediaan alat-alat likuid semakin besar.

9) Liquidity Risk Ratio.

Merupakan rasio yang digunakan untuk mengukur risiko yang dihadapi bank apabila gagal untuk memenuhi kewajibannya kepada para nasabah dengan harta yang dimilikinya.

10) Credit Risk Ratio.

Merupakan rasio yang digunakan untuk mengukur risiko terhadap kredit yang disalurkan dengan membandingkan kredit macet dengan jumlah kredit yang disalurkan.

11) Deposit Risk Ratio.

Merupakan rasio yang digunakan untuk mengukur risiko kegagalan bank dalam membayar kembali dana nasabahnya.

38 b. Rasio Profitabilitas/Rentabilitas.

Rasio profitabilitas atau rentabilitas digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank. Profitabilitas bank terdiri dari:

1) Margin Laba Kotor (Gross Profit Margin).

Merupakan rasio yang digunakan untuk mengetahui persentase laba dari kegiatan usaha murni dari bank setelah dikurangi biaya-biaya.

2) Margin Laba Bersih (Net Profit Margin).

Merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam menghasilkan net income dari kegiatan operasionalnya.

3) Return On Assets (ROA).

Merupakan rasio yang digunakan untuk mengukur kemampuan perbankan untuk memperoleh laba atas pengelolaan aset yang dimiliki oleh bank.

4) Return On Equity (ROE).

Merupakan rasio yang digunakan untuk mengukur kemampuan perbankan dalam mengelola modal yang tersedia untuk mendapatkan laba bersih.

5) Rate Return on Loan.

Merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam mengelola kegiatan perkreditannya. Rasio ini dihasilkan dengan cara menghitung pendapatan bunga dibagi dengan total kredit yang disalurkan.

39 6) Leverage Multiplier.

Merupakan alat untuk mengukur kemampuan bank dalam mengelola asetnya dikarenakan adanya biaya yang harus dikeluarkan akibat penggunaan aktiva. Rasio ini dihitung dari total aktiva dibagi dengan total ekuitas yang dimiliki.

7) Assets Utilization.

Merupakan rasio yang digunakan untuk mengetahui sejauh mana kemampuan manajemen suatu bank dalam mengelola asset nya dalam rangka menghasilkan laba baik operasional maupun non operasional.

8) Interest Expense Ratio.

Merupakan rasio yang digunakan untuk mengukur besarnya persentase antara bunga yang dibayar kepada nasabah dengan total deposito yang ada di bank. 9) Cost of Fund.

Merupakan rasio yang digunakan untuk mengukur besarnya biaya yang dikeluarkan terhadap total deposito yang ada.

10) Cost of Efficiency.

Merupakan rasio yang digunakan untuk mengukur efisiensi usaha yang dilakukan oleh bank atau untuk mengukur besarnya biaya bank yang digunakan untuk memperoleh pendapatan.

c. Rasio Solvabilitas.

Rasio ini merupakan ukuran kemampuan bank dalam mencari sumber dana untuk membiayai kegiatannya. Bisa juga dikatakan, rasio ini merupakan alat ukur

40 untuk melihat kekayaan bank untuk melihat efisiensi bagi pihak manajemen bank tersebut.

Adapun rasio-rasio yang termasuk kedalam rasio solvabilitas bank adalah sebagai berikut:

1) Primary Ratio.

Merupakan rasio yang digunakan untuk mengukur apakah permodalan yang dimiliki sudan memadai atau sejaun mana penurunan yang terjadi dalam total asset masuk dapat ditutupi oleh ekuitas capital. Rasio ini diperoleh dengan menghitung ekuitas capital dibagi dengan total asset.

2) Risk Assets Ratio.

Merupakan rasio yang digunakan untuk mengukur kemungkinan penurunan resiko asset.

3) Secondary Risk Ratio.

Merupakan rasio yang digunakan untuk mengukur penurunan asset yang mempunyai risiko lebih tinggi.

4) Capital Ratio.

Merupakan rasio yang digunakan untuk mengukur permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama risiko yang terjadi karena bunga gagal ditagih.

5) Rasio Kecukupan Modal (Capital Adequacy Ratio).

Merupakan rasio untuk mengukur kemampuan modal menutupi kemungkinan terjadinya kegagalan dalam perkreditan dan perdagangan surat berharga. Rasio ini

41 diperoleh dengan cara membagi modal sendiri yang telah dikurangi dengan aktiva tetap dengan total kredit yang ditambah dengan surat berharga.

2.8 Kinerja Keuangan.

2.8.1 Pengertian Kinerja Keuangan.

Kamus besar Bahasa Indonesia mendefinisikan kinerja (performance) adalah sesuatu yang dicapai atau prestasi yang diperlihatkan. Kinerja keuangan dapat diukur dengan efisiensi, sedangkan efisiensi bisa diartikan rasio perbandingan antara masukan dan keluaran. Dengan pengeluaran biaya tertentu diharapkan memperoleh hasil yang optimal atau dengan hasil tertentu diharapkan mengeluarkan biaya seminimal mungkin.

Kinerja bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia (Jumingan, 2009:239).

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas.

Menurut Jumingan (2009), kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan dan hal-hal lain yang

42 langsung menarik perhatian pemakai seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan di manapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diharapkan.