Tifa Finance, Tbk

Laporan Kedua

Equity Valuation

8 September 2014 Target Harga Terendah Tertinggi 360 375 Lembaga Pembiayaan Kinerja Saham Sumber: Bloomberg Informasi Saham RpKode Saham TIFA

Harga saham per 5 September 2014 228 Harga tertinggi – 52 minggu terakhir 525 Harga terendah – 52 minggu terakhir 189 Kapitalisasi pasar tertinggi 52 minggu (miliar) 567 Kapitalisasi pasar terendah 52 minggu

(miliar) 204

Market Value Added & Market Risk

Sumber: PT Tifa Finance Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Penilaian Saham Sebelumnya Saat ini

Tertinggi 450 375 Terendah 425 360

Pemegang Saham (%)

PT Dwi Satrya Utama 38,6 Tan Chong Credit Pte Ltd, Singapore 35,6 Publik (masing-masing dibawah 5%

kepemilikan) 25,8

Mengoptimalkan Peluang dan Sumber Daya Internal

PT Tifa Finance, Tbk (TIFA) mulai berdiri sejak 14 Juni 1989, dengan nama PT Tifa Mutual Finance Corporation (TMFC), untuk kemudian merubah namanya di tahun 2000 menjadi TIFA. TIFA adalah perusahaan pembiayaan yang memberikan pembiayaan leasing secara konvensional dan prinsip syariah, consumer financing dan factoring. Pada tanggal 8 Juli 2011, TIFA menyelesaikan proses penawaran 278.000 sahamnya di Bursa Efek Indonesia. TIFA memberikan pembiayaan di berbagai industri dan merek produk yang dapat memberikan marjin keuntungan yang cukup dengan risiko yang terukur. Di 1H2013, Perusahaan membuka cabang baru di Makassar, membuat total cabang nya bertambah menjadi 7, dan Perusahaan berencana untuk memisahkan kantor pusat dan kantor cabangnya, dengan memindahkan kantor cabang tersebut ke gedung baru di Sunter Jakarta. Penyaluran pembiayaan TIFA terutama dialokasikan kepada pembiayaan leasing baik secara konvensional atau berdasarkan prinsip syariah, dimana TIFA memiliki keahlian khusus untuk itu. 150 200 250 300 350 400 450 500 550 3,500 3,700 3,900 4,100 4,300 4,500 4,700 4,900 5,100 5,300 TIFA JCI JCI TIFA 0 0.2 0.4 0.6 0.8 1 1.2 -50 -40 -30 -20 -10 0 10 20

Jun-12 Jun-13 Jun-14

Market Risk MVA

Tifa Finance, Tbk

Penyesuaian Target Harga

Kami membuat beberapa penyesuaian terhadap proyeksi kami sebelumnya, untuk kemudian merubah target harga menjadi Rp360 – Rp375 per saham, berdasarkan pertimbangan berikut:

Mengoptimalkan peluang. Industri pembiayaan tumbuh 12,5% year-on-year (YoY) selama 1H2014, relatif lebih rendah dari periode yang sama tahun 2013. Permintaan alat berat yang melambat turut mempengaruhi industri leasing, yang berkontribusi 30% dari total industri pembiayaan. Namun, peluang tetap ada, terutama sejak ditetapkannya ijin bagi perusahaan pembiayaan untuk menyalurkan pembiayaan perumahan sejak awal 2014. TIFA telah memaksimalkan peluang ini dengan telah melakukan pembiayaan sebesar Rp15 miliar.

Lebih gencar menyalurkan pembiayaan di 2Q2014. Untuk menyeimbangkan distribusi pembiayaannya kepada produk bukan alat berat, terutama ke sektor transportasi, perdagangan dan konstruksi. Sebagai hasilnya pembiayaan TIFA meningkat di 2Q2014 menjadi Rp979 miliar, setelah turun Rp958 miliar di akhir tahun 2013.

Optimalisasi sumber daya internal. Di tengah peningkatan tingkat suku bunga, TIFA menjadi lebih selektif dalam memilih sumber daya yang akan digunakan untuk mendanai pertumbuhannya, yaitu dengan menggunakan sumber daya internal. Sebagai hasilnya, marjin laba operasional dan laba bersih di 1H2014 naik menjadi 27,5% dan 21%, dari 25% dan 17,8% di akhir tahun 2013.

Perubahan asumsi risk free rate, equity risk premium, dan beta menjadi 7,98%, 3,45%, dan 0,76x.

Prospek Usaha

Seperti yang sebelumnya kami estimasikan, tahun 2013 bukan merupakan tahun yang baik bagi industri pembiayaan. Peningkatan suku bunga acuan Bank Indonesia ke 7,5%, peraturan baru loan-to-value, dan penurunan permintaan alat berat, menurunkan pertumbuhan industri ini. Namun di 1H14, industri ini menunjukkan ketahanannya, dengan tumbuh 12,5% YoY. Walaupun lebih lambat dari periode yang sama di tahun 2013, namun kami percaya peluang tetap terbuka, ditambah dengan peraturan baru yang memperbolehkan perusahaan pembiayaan memasuki bisnis pembiayaan perumahan. TIFA mengoptimalkan peluang tersebut, menyeimbangkan portfolio pembiayaannya, serta mengoptimalkan sumber daya internalnya, kami percaya TIFA akan tumbuh 8,52% YoY di tahun 2014, dan 9,7% secara compound annual growth rate (CAGR) selama tahun 2013 – 2018.

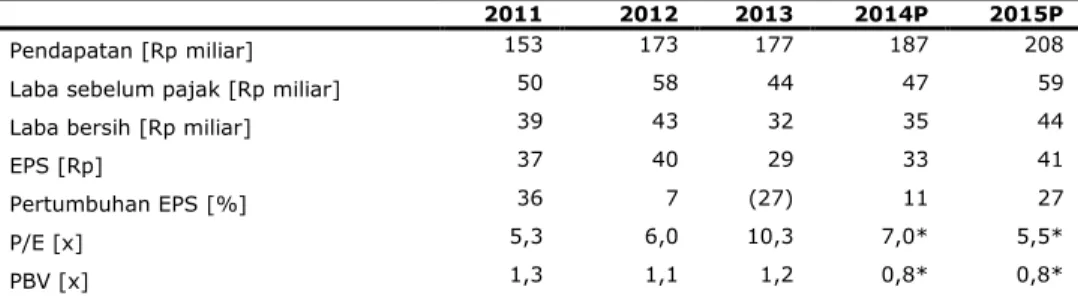

Tabel 1: Ringkasan Kinerja

2011 2012 2013 2014P 2015P

Pendapatan [Rp miliar] 153 173 177 187 208

Laba sebelum pajak [Rp miliar] 50 58 44 47 59

Laba bersih [Rp miliar] 39 43 32 35 44

EPS [Rp] 37 40 29 33 41

Pertumbuhan EPS [%] 36 7 (27) 11 27

P/E [x] 5,3 6,0 10,3 7,0* 5,5*

PBV [x] 1,3 1,1 1,2 0,8* 0,8*

Tifa Finance, Tbk

Gambaran Industri Tahun 2014: Tetap Tumbuh Namun Melambat

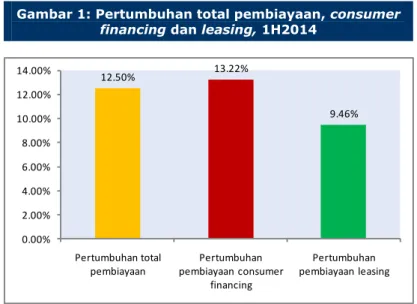

Di tahun 2014, kami percaya industri pembiayaan akan menikmati pertumbuhan positif, walaupun banyak rintangan menghadang. Bank Indonesia menyatakan bahwa jumlah pembiayaan di akhir Juni 2014 mencapai Rp360,9 triliun, naik 12,5% YoY. Hal ini didukung oleh pertumbuhan di consumer financing dengan penjualan mobil dan motor yang diprediksi akan mencapai 1,25 juta dan 7,7 juta unit, atau mencapai nilai Rp240 triliun. Berdasarkan hal ini, consumer financing tumbuh 13,22% YoY, selama 1H2014, sementara pembiayaan leasing hanya tumbuh 9,46% YoY, akibat turunnya permintaan alat berat.

Gambar 1: Pertumbuhan total pembiayaan, consumer

financing dan leasing, 1H2014

Sumber: Asosiasi Perusahaan Pembiayaan Indonesia, PEFINDO Divisi Valuasi Saham & Indexing

Peluang baru muncul di tahun 2014, setelah pembuat kebijakan memperbolehkan perusahaan pembiayaan untuk memberikan pembiayaan perumahan. Dengan permintaan yang tinggi terhadap perumahan, kami percaya bahwa peraturan baru tersebut akan mendukung industri pembiayaan secara umum dimasa datang.

Distribusi Pembiayaan Meningkat

Perkembangan pasar alat berat Indonesia sangat dipengaruhi oleh pasar komoditi, terutama batu bara dan crude palm oil (CPO), karena kedua industri tersebut merupakan sumber permintaan alat berat Indonesia. Di tahun 2013, saat permintaan terhadap batu bara dan CPO dari Tiongkok dan India turun, harga kedua komoditi tersebut juga turun. Sebagai akibatnya, permintaan alat berat juga turun. TIFA yang banyak melakukan distribusi pembiayaan alat berat, juga mengalami penurunan pembiayaan, dari Rp1.053 miliar di tahun 2012 menjadi hanya Rp958 miliar di tahun 2013. Namun di akhir 1H2014, jumlah pembiayaan TIFA naik signifikan menjadi Rp979 miliar. Hal ini berhubungan dengan kemampuan dan rencana TIFA untuk mendistribusikan pembiayaan ke sektor-sektor yang tidak memiliki hubungan terhadap alat berat.

12.50% 13.22% 9.46% 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% Pertumbuhan total pembiayaan Pertumbuhan pembiayaan consumer financing Pertumbuhan pembiayaan leasing

INFORMASI BISNIS

Tifa Finance, Tbk

Gambar 2: Distribusi Pembiayaan TIFA, 2010 – 1H2014

Source: PT Tifa Finance Tbk, PEFINDO Divisi Valuasi Saham & Indexing

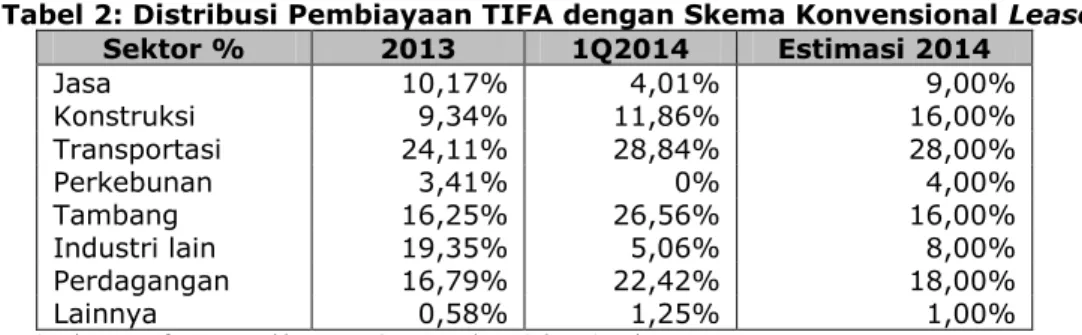

Tabel 2: Distribusi Pembiayaan TIFA dengan Skema Konvensional Lease

Sektor % 2013 1Q2014 Estimasi 2014 Jasa 10,17% 4,01% 9,00% Konstruksi 9,34% 11,86% 16,00% Transportasi 24,11% 28,84% 28,00% Perkebunan 3,41% 0% 4,00% Tambang 16,25% 26,56% 16,00% Industri lain 19,35% 5,06% 8,00% Perdagangan 16,79% 22,42% 18,00% Lainnya 0,58% 1,25% 1,00%

Sumber: PT Tifa Finance Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Peluang Baru di Pembiayaan Perumahan

Di tahun 2014, peraturan baru yang mengijinkan perusahaan pembiayaan melakukan pembiayaan perumahan diterbitkan. TIFA masuk ke bisnis ini sejak 1Q2014, melalui skema consumer financing, sehingga hasilnya jumlah pembiayaan consumer financing nya naik dari Rp1,3 miliar per akhir tahun 2013 menjadi Rp13,9 miliar (pembiayaan bersih). Dengan prospek yang baik tersebut, kami percaya bahwa bisnis baru ini akan memiliki dampak yang cukup kuat bagi kondisi keuangan TIFA di masa datang.

2010 2011 2012 2013 1Q2014 1H14

Pembiayaan bersih leasing (Rp

miliar) 658 935 926 825 824 859

Consumer financing (Rp, miliar) 50 19 6 2 17 14

Factoring (Rp, miliar) 7 2 2 4 2 4

Ijarah Muntahiyah Bittamlik

(Rp, miliar) 0 27 119 126 115 103 -100 200 300 400 500 600 700 800 900 1,000

Tifa Finance, Tbk

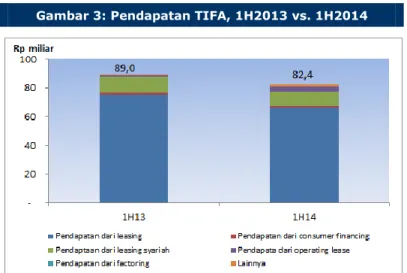

Peningkatan Distribusi Pembiayaan Belum Mempengaruhi Pendapatan Walaupun distribusi pembiayaan TIFA meningkat signifikan dari Rp958 miliar per akhir tahun 2013 menjadi Rp979 miliar, atau naik 5,7% YoY, namun total pendapatannya turun menjadi Rp82,4 miliar per akhir 1H2014, atau turun 7,41% YoY dibandingkan periode yang sama tahun 2013. Penurunan pendapatan yang cukup signifikan dari pembiayaan leasing, yaitu dari Rp74,7 miliar per 1H2013 menjadi Rp66,5 miliar di 1H2014, mengakibatkan penurunan pendapatan tersebut. Dengan besarnya porsi pembiayaan baru yang didistribusikan sesaat sebelum akhir 1H2014, mengakibatkan jumlah pendapatan yang diperoleh di akhir 1H2014 menjadi rendah. Namun di akhir tahun 2014, kami percaya bahwa distribusi pembiayaan tersebut akan meningkatkan pendapatan TIFA.

Gambar 3: Pendapatan TIFA, 1H2013 vs. 1H2014

Sumber: PT Tifa Finance Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Sumber Daya Internal Mengambil Alih

Distribusi pembiayaan TIFA menunjukkan kecenderungan meningkat, terutama di 2Q14. Setelah turun hingga mencapai Rp958 miliar di tahun 2013, pembiayaan bersih naik menjadi Rp979 miliar di akhir 1H2014. Kami percaya bahwa selama 1H2014, TIFA banyak menggunakan sumber daya internalnya untuk membiayai pertumbuhan tersebut, terutama dengan menjual aset berupa alat berat yang dimilikinya, yang semula disewakan dengan skema finance lease berdasarkan prinsip Syariah, untuk kemudian memperoleh dana segar sekitar Rp42 miliar. Kami juga percaya bahwa TIFA juga menggunakan sebagian ekuitas yang dimilikinya untuk mendanai pertumbuhan pembiayaannya. Hal ini terlihat dari Rp17,3 miliar laba bersih yang dimiliki di akhir 1H2014, hanya Rp7,5 miliar yang digunakan sebagai laba ditahan. Sementara, jumlah pinjaman diterima dari bank untuk mendanai pertumbuhan tersebut hanya naik dari Rp734 miliar di akhir tahun 2013 menjadi Rp741 miliar di 1H2014.

Tifa Finance, Tbk

Gambar 4: Pembiayaan Bersih TIFA, Gross Asset Ijarah Muntahiyah Bitamlik, Laba Ditahan, 2013 – 1H2014

Sumber: PT Tifa Finance Tbk, PEFINDO Divisi Valuasi Saham & Indexing

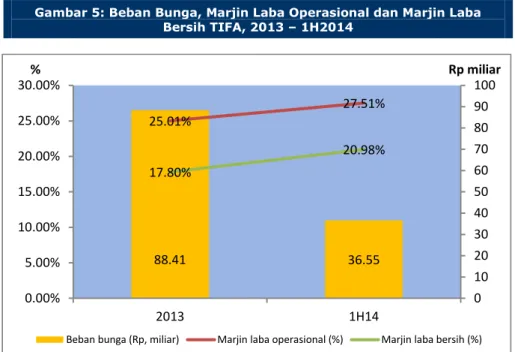

Perbaikan Marjin

TIFA membutuhkan pinjaman tambahan untuk mendanai pertumbuhan pembiayaannya selama 1H2014, dengan tingkat bunga 9,75% - 12,5% untuk pinjaman berdenominasi Rupiah, dan 6,5% - 7% untuk pinjaman dalam USD. Tingkat suku bunga ini lebih tinggi dari yang diterima di tahun 2013, yaitu 9,75% - 12% untuk pinjaman dalam Rupiah, dan 5,50% - 6,5% untuk pinjaman dalam USD. Namun, dengan lebih banyak menggunakan sumber daya internalnya selama 1H2014, TIFA mampu mengurangi beban bunganya, dimana hal ini membuat perbaikan terhadap marjinnya. Marjin laba operasional dan laba bersihnya di akhir 1H2014 mencapai 27,5% dan 21%, sedangkan di tahun 2013 marjin laba operasional dan laba bersih hanya mencapai 25% dan 17,8%.

Gambar 5: Beban Bunga, Marjin Laba Operasional dan Marjin Laba Bersih TIFA, 2013 – 1H2014 958 979 143 204 150 189 0 200 400 600 800 1000 1200 2013 1H14

Pembiayaan bersih (Rp miliar) Laba ditahan (Rp miliar)

Gross aset Ijarah Muntahiyah Bittamlik - tidak termasuk depresiasi (Rp miliar)

25.01% 27.51% 17.80% 20.98% 40 50 60 70 80 90 100 15.00% 20.00% 25.00% 30.00% Rp miliar %

Tifa Finance, Tbk

Penilaian

Metodologi

Kami mengaplikasikan pendekatan pendapatan menggunakan Excess Return Method (ERM) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) TIFA jika dibandingkan dengan pertumbuhan aset.

Selain itu kami menggunakan metode Guideline Company Method (GCM) sebagai metode pembanding.

Penilaian ini didasarkan pada Nilai 100% saham TIFA per tanggal 5 September 2014, menggunakan laporan keuangan TIFA per tanggal 30 Juni 2014, sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost of Equity sebesar 10,61% berdasarkan asumsi-asumsi berikut:

Tabel 3: Asumsi

Risk free rate [%]* 7,98

Risk premium [%]* 3,45

Beta [x]** 0,76

Cost of equity [%] 10,61

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing * per tanggal 5 September 2014

** Berdasarkan laporan PEFINDO Beta Saham– tanggal 4 September 2014

Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 5 September 2014, adalah sebagai berikut:

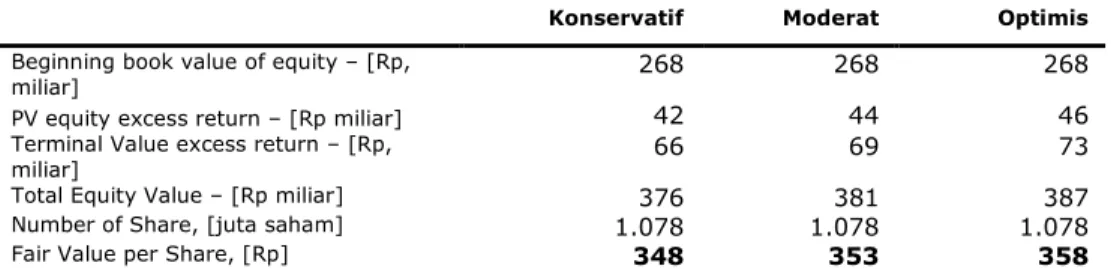

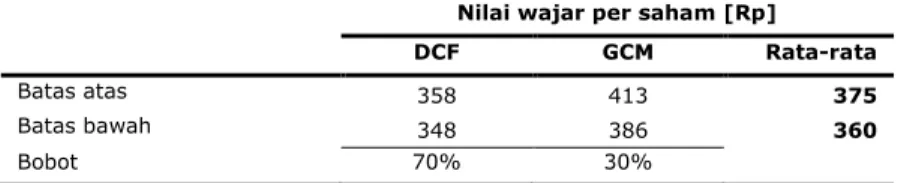

Dengan menggunakan metode ERM dan asumsi tingkat diskonto 10,61% adalah Rp348 – Rp358 per saham.

Dengan metode GCM (PBV 1,44X dan P/E 12,73X) adalah Rp387 – Rp413 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk ERM dan 30% untuk metode GCM.

Berdasarkan hasil perhitungan di atas maka Target Harga Saham TIFA untuk 12 bulan adalah Rp360 – Rp375 per saham.

Tabel 4: Ringkasan Penilaian Metode ERM

Konservatif Moderat Optimis

Beginning book value of equity – [Rp,

miliar] 268 268 268

PV equity excess return – [Rp miliar] 42 44 46

Terminal Value excess return – [Rp, 66 69 73

Tifa Finance, Tbk

Tabel 5: Perbandingan GCM

TIFA BBLD VRNA Rata-rata

P/E [x] 8,53 26,33 3,32 12,73

P/BV [x] 0,92 3,06 0,34 1,44

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Tabel 6: Ringkasan Penilaian Metode GCM

Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] Nilai [Rp]

P/E 12,73 32,5 - 413

P/BV 1,44 - 268,8 387

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 7: Rekonsiliasi Nilai Wajar

Nilai wajar per saham [Rp]

DCF GCM Rata-rata

Batas atas 358 413 375

Batas bawah 348 386 360

Bobot 70% 30%

Tifa Finance, Tbk

Tabel 8: Laporan Laba Rugi Komprehensif Konsolidasian

(Rp miliar)

2011 2012 2013 2014P 2015P

Penjualan bersih 153 173 177 187 208 Biaya operasional (102) (115) (133) (141) (149)

Laba Usaha 50 58 44 47 59

Pendapatan (biaya) lain - - - - -

Laba sebelum pajak 50 58 44 47 59

Pajak (11) (15) (13) (12) (15)

Laba bersih 39 43 32 35 44

Sumber: PT Tifa Finance Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 9: Laporan Posisi Keuangan Konsolidasian

(Rp miliar)

2011 2012 2013 2014P 2015P Aset

Kas dan setara kas 12 14 30 16 14 Surat-surat berharga 2 2 2 2 2 Investasi sewa neto 935 926 825 878 974 Piutang pembiayaan

konsumen 19 6 2 18 40

Tagihan anjak piutang 2 2 4 2 3 Aset Ijarah Muntahiyah

Bittamlik 26 115 122 151 181 Piutang Ijarah

Muntahiyah Bitamlik 1 3 5 6 7 Aset jangka pendek lain 3 2 2 5 6

Aset tetap 1 2 3 3 9

Aset untuk disewakan 3 4 15 33 32 Aset jangka panjang

lain 12 10 21 20 21

Total aset 1.014 1.086 1.030 1.134 1.287

Liabilitas

Pinjaman yang diterima 677 715 736 802 915

Utang pajak 4 4 2 4 4

Uang muka pelanggan 9 11 11 13 14 Kewajiban lain 118 117 22 25 25

Total liabilitas 808 847 770 844 959 Total ekuitas 206 239 260 290 328

Sumber: PT Tifa Finance Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 6: P/E dan P/BV

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Gambar 7: ROA, ROE dan Total Asset Turnover

Sumber: PT Tifa Finance Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Tabel 10: Rasio Kunci

2011 2012 2013 2014P 2015P Pertumbuhan [%] Pendapatan 41,97 13,23 2,71 8,52 10,85 Laba usaha 40,46 14,62 (23,24) 5,39 26,55 Laba bersih 39,21 10,26 (27,12) 11,10 26,55 Profitabilitas [%] Marjin laba usaha 33,07 33,47 25,01 24,95 28,48 Marjin laba bersih 25,76 25,08 17,80 18,71 21,36 ROA 3,88 3,99 3,06 3,09 3,45 ROE 19,07 18,08 12,13 12,09 13,54 Solvabilitas [x] 1.0 1.0 1.1 1.1 1.2 1.2 1.3 1.3 0.0 2.0 4.0 6.0 8.0 10.0 12.0 2011 2012 2013 P/BV P/E P/E P/BV 0.1 0.1 0.1 0.2 0.2 0.2 0.2 0.2 0.2 0.0 5.0 10.0 15.0 20.0 25.0 2011 2012 2013 TAT ROA, ROE

Tifa Finance, Tbk

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan.Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya.Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu.Laporan ini mungkin tidak sesuai untuk beberapa investor.Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini.Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang ke mungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tu kar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal.Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing buka n merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi.Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan. Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia.Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp20 juta masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com