ANALISIS DAN PERANCANGAN SISTEM

INFORMASI AKUNTANSI PENJUALAN,

PIUTANG DAGANG DAN PENERIMAAN

KAS PADA CV TEBU GAS

Hendra Susanto, Arta Moro S, dan Engelwati Gani

Jurusan Sistem Informasi & Akuntansi, Fakultas Sistem Informasi & Ekonomi dan KomunikasiUniversitas Bina Nusantara

Jalan KH. Syahdan No. 9, Palmerah, Jakarta Barat 1140

Abstrak

Tujuan Penelitian ialah menganalisis sistem informasi akuntansi siklus pendapatan pada CV Tebu Gas, terkait kegiatan penjualan, piutang dagang dan penerimaan kas, guna mengetahui kelebihan dan kelemahan sistem berjalan sebagai dasar pendukung tujuan organisasi yang ingin dicapai. Metode penelitian yang digunakan dalam penelitian ini diantaranya metode penelitian kepustakaan dengan mengumpulkan referensi dan teori-teori terkait skripsi dari berbagai buku dan metode penelitian lapangan meliputi pengamatan langsung di perusahaan (Observation), wawancara dengan pihak terkait (Interview), penelusuran bukti-bukti terkait masalah skripsi (Documentation) dan menganalisis prosedur perusahaan (Analitical procedures). Metode analisis yang digunakan dalam penelitian ini diantaranya mengidentifikasi dan menggambarkan sistem dengan membuat flow chart (Problem domain analysis) dan menentukan kebutuhan sistem (Application domain analysis).Hasil yang dicapai dari analisis sistem informasi akuntansi penjualan, piutang dagang dan penerimaan kas pada CV Tebu Gas adalah kelemahan dari pemberian kredit dan harga jual.Simpulan yang dapat diambil dari hasil analisis ini bahwa tidak ada pembatasan limit kredit pada pelanggan dan data dokumen dan laporan masih dibuat secara manual sehingga perusahaan membutuhkan sistem informasi akuntansi yang terintegrasi yang dapat menghasilkan laporan-laporan yang mendukung proses bisnis perusahaan (HS). Kata kunci : Analisis, Perancangan, Penjualan, Penerimaan Kas, Limit Kredit.

Abstract

The purpose of this study is to analyze the revenue cycle of accounting information systems at CV Tebu Gas, related to sales activity, account receivable and cash receipt in order to know the strengths and weaknesses of the system which is use data base to support the organizational goals to be achieved. The method that is used in this study includes library research method to collect references and theories related to the thesis from various books and also direct research methods that includes observating the company, interviewing related parties ,searching of evidence related to the related issues (documentation) and analyzing the company procedures (analytical procedures). The method of analysis that is used in this study includes identifying and describing the system by creating a flow chart (Problem domain analysis) and determining the system requirements (Application domain analysis). The results obtained from this analysis

is the weakness of revenue cycle of CV Tebu Gas that lies on lending system and selling prices. The conclusions that can bed rawn from the results of this analysis that there are no restrictionson customer’s credit limits and there porting of documents are still created manually so that companies need an integrated system of accounting information to generatere ports that support the company's business processes.

Keywords : Analyze, Design, Sales, Account Receivable, Cash receipt, Credit Limits.

PENDAHULUAN

Penggunaan sistem informasi pada perusahaan bukan lagi menjadi keunggulan kompetitif seperti beberapa tahun yang lalu, Melainkan menjadi keharusan bagi setiap perusahaan, karena dengan sistem informasi perusahaan mendapatkan keuntungan dengan menghemat biaya operasional dengan mengurangi tenaga kerja, meningkatkan efisiensi waktu dan informasi laporan yang di hasilkan lebih akurat dengan kondisi sebenarnya (Relevan).

Bagi perusahaan-perusahaan, baik dagang maupun jasa, pemahaman akan siklus pendapatan sangatlah penting, karena atas dasar tersebut perusahaan dapat mengetahui semua penjualan,piutang serta kas yang diterima perusahaan. Siklus pendapatan suatu perusahaan umumnya dimulai dari proses penerimaan surat permintaan (pemesanan) yang lalu akan diproses sampai pada tahap penerimaan kas, dimana pendapatan tersebut akan digunakan untuk membiayai semua kegiatan operasional perusahaan. Dengan demikian perusahaan harus mampu mengawasi pelaksanaan penjualan dengan baik sehingga dapat memaksimalkan keuntungannya. Selain itu perusahaan juga harus memiliki sistem pemberian dan penagihan piutang yang baik untuk meminimalis kerugian yang diakibatkan dari tempo pemberian piutang yang terlalu lama sehingga mengakibatkan resiko piutang tak tertagih.

CV. Tebu Gas merupakan perusahaan yang bergerak dalam bidang pendistribusian dan perdagangan berbagai macam gas elpiji dari tabung gas 3 kilogram (kg), 12 kg, dan 50 kg produksi pertamina untuk wilayah Depok dan sekitarnya. Sistem penjualan yang dilakukan adalah secara tunai dan kredit.Selama ini perusahaan masih dapat mengatasi permasalahan pendapatannya, tetapi seiring berjalannya waktu pelanggan CV. Tebu Gas semakin banyak sehingga perusahaan mengalami kesulitan dalam proses penjualan dan penagihan piutangnya.

Adapun masalah yang terkait dalam kegiatan penjualan, piutang dan penerimaan kas yang dihadapi oleh CV Tebu Gas yaitu karena pelanggan dikelompokan ke dalam 3 golongan yaitu gologan agen besar, agen kecil dan konsumen sering terjadi kesalahan pada pemberian harga.

Permasalahan lain yang dihadapi yaitu pada piutang tak tertagih yang mengalami kenaikan dari tahun sebelumnya ini diakibatkan oleh tidak adanya pembatasan pemberian kredit, pemberian kredit tidak didasari dari kemampuan pelanggan dalam melunasi piutang tersebut.

Selain itu masalah yang dihadapi adalah keterlambatan penagihan piutang yang sudah jatuh tempo. Hal ini dikarenakan proses pengolahan data dilakukan secara manual sehingga informasi laporan penjualan, piutang dan penerimaan kas tidak relevan. Hal lain, tidak ada pemisahan tugas antara bagian akuntansi dan keuangan dimana penerimaan kas dan pencatatannya dilakukan oleh satu orang sehingga memungkinkan terjadinya penggelapan kas.

Untuk mengatasi masalah tersebut penulis membuat skripsi dengan judul :“ANALISIS

DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG DAGANG DAN PENERIMAAN KAS PADA CV. TEBU GAS”

Selain itu penulisan skripsi ini bertujuan melengkapi penelitian terdahulu dimana perancangan penjualan, piutang dagang, dan penerimaan kas belum memiliki sistem pengendalian limit kredit.

METODELOGI

Metode yang digunakan untuk mengevaluasi dan membangun sistem informasi akuntansi siklus pendapatan dan persediaan bagi perusahaan adalah :

1. Pengumpulan data

Dalam menyusun skripsi digunakan beberapa metode pengumpulan data sebagai berikut : a) Penelitian kepustakaan (Library Research)

Penelitian ini dilakukan dengan mencari dan mengumpulkan referensi dan teori-teori yang terkait dengan masalah pokok dalam skripsi dari berbagai buku, hasil penelitian ilmiah, teori-teori yang telah ada, dan referensi lain secara pustaka maupun informasi dari internet.

b) Penelitian lapangan (Field Research), dilakukan dengan cara :

Peninjauan langsung ke CV Tebu Gas, untuk mengetahui proses bisnis yang sedang berjalan, masalah apa saja yang timbul dalam proses bisnis yang sedang berjalan, pengumpulan data dengan mewawancarai pihak terkait untuk mendapatkan informasi yang diperlukan dalam penyusunan skripsi, menelusuri dokumen-dokumen terkait penjualan, piutang dagang, dan penerimaan kas, dan menganalisis prosedur perusahaan.

2. Metode Analisis

Metode analisis dilakukan dengan membuat scope definition, problem statement, business requirement statement dan membuat rancangan sistem. Urutan dari analisis tersebut adalah:

1. Membuat scope definition dengan mendokumentasikan proses bisnis yang ada di dalam perusahaan untuk membatasi lingkup permasalahan yang akan diteliti. 2. Membuat problem statement dengan mengklarifikasi masalah-masalah yang ada

dalam scope definition untuk mencari masalah yang paling penting dan krusial dalam perusahaan.

3. Membuat business requirement statement untuk mendeskripsikan kebutuhan user dari problem statement guna mengetahui keinginan user mengenai sistem yang diinginkannya.

Membuat rancangan sistem yang mendeskripsikan hasil penjabaran dari business requirement

3. Metode Perancangan

Metode perancangan yang akan digunakan adalah metode perancangan berorientasi objek pendekatan teori Satzinger, Jackson dan Burd.

Bahasa pemrograman yang digunakan adalah bahasa pemrograman berbasis web atau PHP alasan penggunaannya karena :

• Dapat dijalankan oleh semua sistem operasi karena PHP berjalan secara web base

• Applikasi PHP lebih cepat dibandingkan Java

• PHP bersifat open source sehingga dapat digunakan secara gratis. • Mendukung banyak database seperti MySQL, Oracle, dan lain lain • Bisa membuat WEB menjadi dinamis

HASIL DAN BAHASAN

Analisis Sistem Berjalan

1. Prosedur Penjualan Kredit dan Penerimaan Kas

Prosedur penjualan kredit dilakukan antara perusahaan dengan pelanggan atau outlet adalah sebagai berikut:

1. Proses berawal dari pelanggan memesan barang. Staf penjualan menerima pesanan dan mencatat pesanan pelanggan tersebut.

2. Staf penjualan lalu menanyakan ketersediaan barang yang dipesan oleh pelanggan, jika ada barang yang tidak mencukupi permintaan pelanggan kepada staf gudang, dan staf gudang akan melakukan konfirmasi kepada staf

penjualan untuk menghubungi pelanggan mengenai ketersediaan barang dan menanyakan apakah hanya ingin memesan barang yang tersedia saja atau membatalkan pembelian.

3. Jika pelanggan melanjutkan pembelian maka staf penjualan akan menanyakan kepada staf keuangan dan akuntansi mengenai pemberian penjualan kredit. 4. Staf keuangan dan akuntansi melakukan pengecekan atas piutang pelanggan

tersebut jika pelanggan tersebut memiliki piutang sebanyak 2 faktur maka permintaan tidak di setujui, jika piutang pelanggan tersebut hanya 1 invoice maka staf keuangan dan akuntansi menyetujui penjualan kredit tersebut. 5. Staf penjualan akan membuatkan faktur atas pemesanan barang tersebut

sebanyak 4 rangkap dan akan diberikan kepada:

a. Faktur rangkap 1 diberikan kepada pelanggan saat pelanggan melunasi faktur tersebut.

b. Faktur rangkap 2 diberikan kepada staf keuangan dan akuntansi untuk dilakukan pencatatan.

c. Faktur rangkap 3 diberikan ke pelanggan beserta barang pengiriman. d. Faktur rangkap 4 diarsip di bagian penjualan.

Dan membuat Surat Permintaan Barang (SPB) yang nantinya digunakan oleh staf pengiriman untuk pengambilan barang di gudang.

SPB dibuat sebanyak 2 rangkap yang ditujukan kepada :

a. SPB rangkap 1 untuk kepala gudang memerintahkan dan mengawasi penyiapan barang kepada staf gudang dan di arsip oleh bagian gudang. b. SPB rangkap 2 diarsip di bagian penjualan.

6. Staf gudang memuat barang sesuai SPB kedalam mobil pengiriman dan memastikan barang yang dimuat dalam kondisi yang baik.

7. Staf pengiriman mengirim barang dan faktur 4 rangkap, setelah bongkar barang selesai dan ada tabung gas yang kurang maka bagian pengiriman akan mencatat pada faktur tersebut jumlah tabung gas yang kurang dan meminta tanda tanggan pelanggan.

8. Faktur rangkap 1 dan 2 diserahkan ke staf keuangan dan akuntansi untuk dilakan pencatatan dan rangkap ke 3 dikembalikan ke kepala penjualan. 9. Staf keuangan dan akuntansi mengecek faktur yang jatuh tempo pada hari ini. 10. Setelah jatuh tempo staf keuangan dan akuntansi memberikan faktur rangkap

1 kepada bagian penagihan untuk melakukan penagihan.

11. Staf penagihan melakukan penagihan dan menerima pembayaran berupa tunai. Faktur rangkap 1 akan diberikan ke pelanggan sebagai tanda bahwa hutang sudah dilunasi.

12. Staf penagihan menyerahkan uang ke bagian keuangan dan akuntansi kemudian bagian keuangan dan akuntansi mencocokan jumlah uang yang diserahkan dengan catatan.

13. Bagian keuangan dan akuntansi melakukan pencatatan atas pelunasan piutang dan penerimaan kas.

2. Prosedur Penjualan Tunai

1. Transaksi penjualan tunai berawal dari kepala penjualan menerima pesanan dari pelanggan.

2. Kepala penjualan lalu menanyakan ketersediaan barang yang dipesan oleh pelanggan, jika ada barang yang tidak mencukupi permintaan pelanggan kepada kepala gudang, dan kepala gudang akan melakukan konfirmasi kepada kepala penjualan untuk menghubungi pelanggan mengenai ketersediaan barang dan menanyakan apakah hanya ingin memesan barang yang tersedia saja atau membatalkan pembelian.

3. Jika pelanggan tetap ingin melanjutkan pembelian maka kepala penjualan akan membuatkan nota pembelian kas sebanyak 3 rangkap yang ditujukan kepada :

b. Nota penjualan kas rangkap 2 diberikan kepada bagian keuangan dan akuntansi.

c. Nota penjualan kas rangkap 3 diarsip dibagian penjualan. Kepala penjualan juga membuat SPB 2 rangkap yang ditujukan kepada: a. SPB rangkap 1 diberikan kepada kepala gudang.

b. SPB rangkap 2 diarsip dibagian penjualan. 4. Staf gudang memuat barang kedalam mobil pengiriman.

5. Kepala gudang memastikan barang yang dibuat sesuai dengan SPB

6. Staf pengiriman mengirim barang dan nota penjualan kas 2 rangkap, setelah barang sesesai diturunkan maka bagian pengiriman meminta tanda tanggan dan menerima uang pembayaran dan menyerahkan nota penjualan rangkap 1 kepada pelanggan.

7. Jika ada retur pembelian maka staf pengiriman akan mencatat pada nota penjualan atau langsung mengurangi total tagihan sesuai retur.

8. Staf penjualan memberikan nota penjualan rangkap 2 kepada bagian keuangan dan akuntansi.

9. Bagian keuangan dan akuntansi melakukan pengecekan terhadap jumlah uang dan nota.

10. Bagian akuntansi dan keuangan mencatat penjualan ,retur dan penerimaan kas.

11. Staf keuangan dan akuntansi mencatat penjualan dan penerimaan kas.

3. Pembahasan Masalah

Setelah melakukan pengamatan dilapangan, terdapat permasalahan pada proses bisnis yang sedang berjalan dibagian penjualan, piutang dan penerimaan kas pada CV Tebu Gas diantaranya sebagai berikut :

1. Pada bulan agustus 2014 ditemukan 7 kesalahan pemberian harga satuan oleh bagian penjualan, hal ini didapat melalui kuesioner yang diberikan kepada pelanggan setelah memperoleh respon dari pelanggan, penulis menelusuri faktur penjualan pada bulan November 2013.

Dikarenakan adanya penerapan tiga level harga yakni harga untuk agen besar, agen kecil dan konsumen langsung yang tidak dituruti dengan pengunaan database pengelompokan pelanggan sehingga staf penjualan lupa termasuk kedalam kelompok manakah pelanggan tersebut.

Resiko kesalahan pemberian harga ini dapat mempengaruhi pendapatan dan mengecewakan pelanggan sehingga engan untuk melakukan pembelian kembali. 2. Bagian keuangan kesulitan memperoleh informasi

piutang yang akan jatuh tempo untuk dilakukan penagihan karena piutang tidak dikelompokkan sesuai tanggal jatuh tempo dan pengengelolahan piutang masih dilakukan secara manual.

Proses pengolahan data pelanggan, penjualan kredit, piutang dan penerimaan kas masih dilakukan secara manual dan belum terintegrasi menyebabkan sulitnya mencari informasi piutang yang telah jatuh tempo sehingga terjadi keterlambatan penagihan piutang hal ini menghambat kinerja perusahaan dalam hal penerimaan kas yang harusnya telah diterima.

Hal ini mengakibatkan macetnya penerimaan kas yang harusnya dapat digunakan untuk melakukan pembelian barang dagang.

3. Piutang tak tertagih pada tahun 2013 mengalami kenaikan dari tahun sebelumnya, diperoleh dari piutang yang sudah jatuh tempo 2013 sebesar Rp.121.532.000,00 hanya dapat ditagih Rp.112.030.000,00 sedangkan pada tahun 2012 piutang yang sudah jatuh tempo Rp.103.871.000,00 dan dapat di tagih Rp.101.312.000,00.

Hal ini dipicu oleh pemberian kredit pada pelanggan berdasarkan hubungan kepercayaan dan bukan berdasarkan kemampuan pelanggan dalam melunasi piutang. Sehingga mengakibatkan tarjadinya peningkatan keterlambatan pelunasan piutang yang memicu kenaikan piutang tak tertagih.

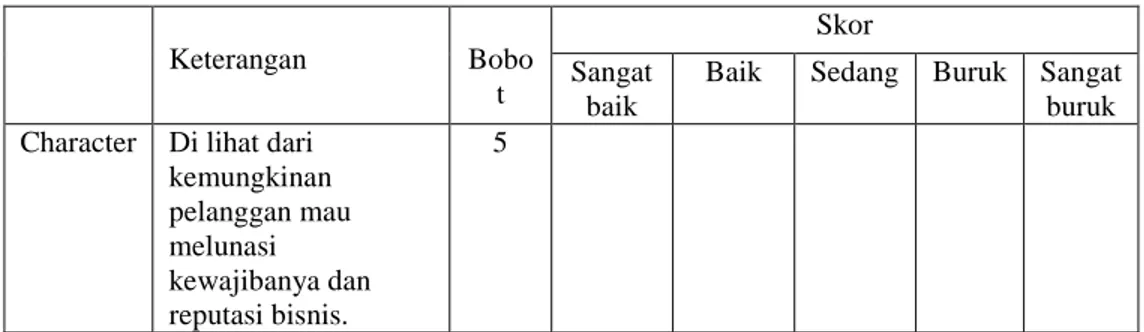

Seharusnya pemberian piutang dibatasi sesuai kemampuan pelanggan melunasi piutang tersebut dengan melihat character, capacity, capital, collateral, dan condition dari pelanggan tersebut.

Resiko tak tertagihnya piutang sangat berpengaruh dalam penerimaan kas dan akan mengakibatkan kelangsungan hidup dari organisasi tersebut.

4. Terdapat kelemahan dalam pemisahan tugas yang dapat menimbulkan resiko kecurangan.

Fungsi staf keuangan dan akuntansi dikerjakan oleh satu devisi dalam pencatatan penjualan, piutang, dan penerimaan kas.

Hal ini dapat meningkatkan resiko kecurangan oleh staf keuangan dan akuntansi seperti manipulasi pencatatan piutang dan penerimaan kas.

5. Kurang lengkapnya dokumen dan laporan yang dihasilkan, sehingga menyulitkan atasan dalam memperoleh informasi laporan piutang, laporan penjualan, dan laporan penerimaan kas sebagai sarana pengambilan keputusan

4. Rekomendasi Perbaikan Masalah

1. Rekomendasi yang diusulkan adalah dengan membuat sebuah sistem yang terintegrasi antara database pelanggan, barang dan transaksi penjualan kredit atau tunai.

Dimana pada database pelanggan, terdapat tiga kelompok yaitu agen besar, agen kecil dan konsumen sehingga pada waktu pembuatan invoice penjualan kredit atau tunai harga yang diinput otomatis sesuai dengan kelompok pelanggan.Ini juga dapat meningkatkan efisiensi karena kepala penjualan tidak perlu mencari data pelanggan secara manual dan menghitung harga barang satu persatu.

2. Rekomendasi yang diusulkan adalah dengan membuat remainder piutang yang telah jatuh tempo pada hari itu dengan menampilkan sebuah note bahwa ada beberapa piutang yang jatuh tempo dan harus ditagih pada saat bagian keuangan login kedalam sistem dan membuat sistem yang memberikan informasi piutang, dari piutang per pelanggan, piutang yang akan jatuh tempo dan piutang dari yang terkecil hingga terbesar.

3. Rekomendasi yang diusulkan adalah perusahaan menentukan limit kredit untuk masing-masing pelanggan sesuai dengan kemampuan pelanggan dalam melunasi kewajibannya dengan melakukan penilaian kredit berdasarkan kriteria yang mencerminkan kemampuan pelanggan dalam melunasi piutang.

Untuk itu diperlukan suatu sistem yang mampu melakukan penilaian kredit pelanggan serta meng-update sisa limit kredit setiap transaksi penjualan kredit. Penilaian kredit dilakukan dengan menggunakan prinsip 5C (Character.Capacity,Capital,Collateral,Condition) dengan syarat pelanggan sudah lebih dari 3 bulan berlangganan dan minimal pembelian per bulan Rp. 10.000.000,00. Untuk melakukan penilaian 5C maka kepala bagian keuangan harus melakukan survei langsung ke pelanggan untuk memperoleh informasi kriteria penilain. Berikut adalah tabel penilaian kriteria-kriteria penilaian pemberian kredit kepada pelanggan :

Tabel 1 Tabel penilaian kredit

Keterangan Bobo t

Skor Sangat

baik

Baik Sedang Buruk Sangat buruk Character Di lihat dari

kemungkinan pelanggan mau melunasi kewajibanya dan reputasi bisnis. 5

Capacity Di lihat dari kemampuan liquiditas pelanggan dalam melunasi kewajibannya. 4

Capital Dilihat dari seberapa besar modal yang dimiliki dan posisi hutang piutangnya..

3

Collatera l

Dilihat dari jumlah aset tetap pelanggan sebagai jaminan atas kewajibannya.

2

Conditio n

Seberapa banyak pelanggan tetap dari pelanggan dan pangsa pasarnya.

1

Dasar penilaian skor :

• Character diberi nilai sangat baik jika pelanggan terlihat ramah dan bisa meyakinkan dalam melunasi utangnya, dan diberi nilai sangat buruk jika pelanggan terlihat tidak meyakinkan.

• Capacity diberi nilai sangat baik jika perputaran uang pelanggan terlihat baik dan diberi nilai sangat buruk jika perputaran uang pelanggan tidak baik. • Capital diberi nilai sangat baik jika pelanggan memiliki modal yang besar dan

diberi nilai sangat buruk jika pelanggan memiliki modal yang kecil.

• Collateral diberi nilai sangat baik jika pelanggan memiliki asset tetap dan diberi nilai sangat buruk jika pelanggan tidak memilik asset tetap.

• Condition diberi nilai sangat baik jika pelanggan memiliki pelanggan tetap yang banyak dan jika diberi nilai sangat buruk jika pelanggan tidak memiliki pelanggan yang tetap.

Bobot kriteria penilaian sesuai dengan tingkat prioritas dari masing-masing kriteria. Tabel berikut merupakan limit kredit pelanggan baru.

Tabel 2 Tabel Limit Kredit Rata-rata Skor Limit Kredit

0-0,99 Rp. 5.000.000,00 1-1,99 Rp.10.000.000,00 2-2,99 Rp.15.000.000,00 3-3,99 Rp.20.000.000,00 4-5 Rp.25.000.000,00

Jumlah limit kredit yang diusulkan oleh penulis kepada perusahaan.

Rata-rata skor didapat dari perkalian skor dan bobot dari masing-kriteria lalu diperoleh total skor dari setiap kriteria setelah itu menjumlahkan total skor setiap kriteria dan membaginya dengan jumlah bobot kriteria.

4. Rekomendasi yang diusulkan adalah pemisahan tugas staf akuntansi dengan staf keuangan dimana staf keuangan bertugas melakukan pembelian, penerimaan kas, dan penulisan cek. Sedangkan bagian akuntansi bertugas melakukan pencatatan

akuntansi penerimaan kas, pengeluaran kas, penjualan, pembelian, retur penjualan dan retur pembelian. Selain itu direkomendasikan sistem yang dapat membatasi otorisasi dari masing-masing staf perusahaan, agar setiap staf hanya bisa mengotorisasi proses yang memang tanggung jawabnya.

5. Rekomendasi yang diusulkan adalah membuat sistem yang mampu menghasilkan dokumen Sales Order, Faktur, Surat Permintaan Barang, Bukti Terima Kas, Laporan Penjualan, Laporan Piutang, Laporan Penerimaan Kas dan Jurnal Umum sesuai periode yang diinginkan.

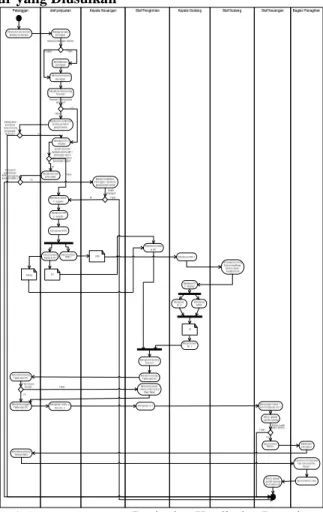

5. Perancangan Sistem Informasi yang Diusulkan 1. Prosedur yang Diusulkan

Gambar 2 Activity Diagram Penjualan Tunai

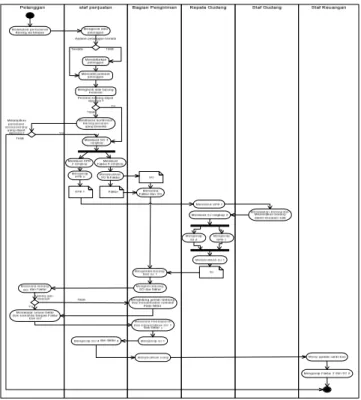

2. Use Case Diagram

Gambar 3 Use Case Diagram Sistem Informasi Akuntansi Penjualan, Piutang Dagang dan Penerimaan Kas Pada CV Tebu Gas

Use case diagram menggambarkan siapa saja yang berkaitan dengan dengan sistem dan apa saja yang dilakukan oleh user tersebut

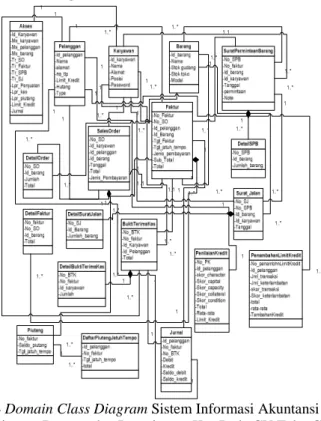

3. Domain Class Diagram

Gambar 4 Domain Class Diagram Sistem Informasi Akuntansi Penjualan, Piutang Dagang dan Penerimaan Kas Pada CV Tebu Gas

4. Updated Class Diagram

Gambar 5 Updated Class Diagram Sistem Informasi Akuntansi Penjualan, Piutang Dagang dan Penerimaan Kas Pada CV Tebu Gas

5. Data Dictionary

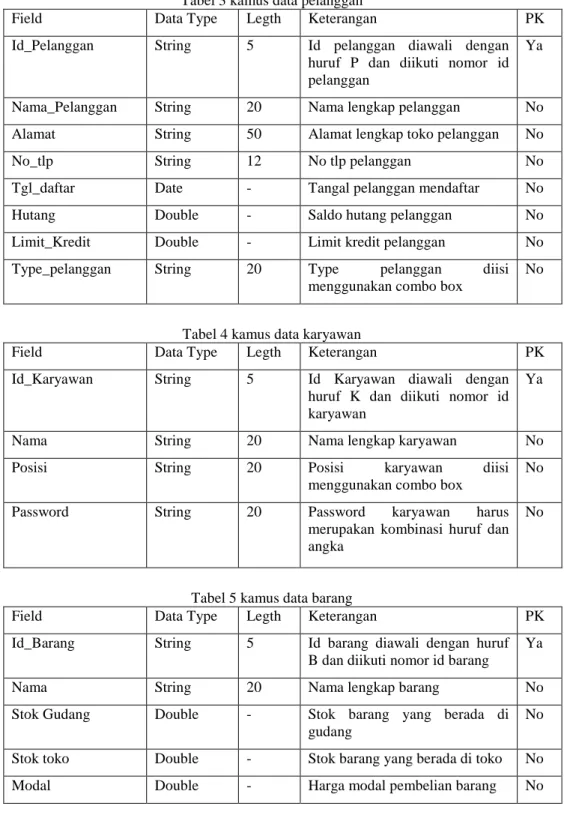

Tabel 3 kamus data pelanggan

Field Data Type Legth Keterangan PK

Id_Pelanggan String 5 Id pelanggan diawali dengan huruf P dan diikuti nomor id pelanggan

Ya

Nama_Pelanggan String 20 Nama lengkap pelanggan No Alamat String 50 Alamat lengkap toko pelanggan No

No_tlp String 12 No tlp pelanggan No

Tgl_daftar Date - Tangal pelanggan mendaftar No Hutang Double - Saldo hutang pelanggan No Limit_Kredit Double - Limit kredit pelanggan No Type_pelanggan String 20 Type pelanggan diisi

menggunakan combo box

No

Tabel 4 kamus data karyawan

Field Data Type Legth Keterangan PK

Id_Karyawan String 5 Id Karyawan diawali dengan huruf K dan diikuti nomor id karyawan

Ya

Nama String 20 Nama lengkap karyawan No

Posisi String 20 Posisi karyawan diisi menggunakan combo box

No

Password String 20 Password karyawan harus merupakan kombinasi huruf dan angka

No

Tabel 5 kamus data barang

Field Data Type Legth Keterangan PK

Id_Barang String 5 Id barang diawali dengan huruf B dan diikuti nomor id barang

Ya

Nama String 20 Nama lengkap barang No

Stok Gudang Double - Stok barang yang berada di gudang

No

Stok toko Double - Stok barang yang berada di toko No Modal Double - Harga modal pembelian barang No

SIMPULAN DAN SARAN

Berdasarkan analisis dan perancangan yang dilakukan pada sistem informasi akuntansi penjualan, piutang dagang dan penerimaan kas pada CV Tebu gas, maka dapat ditarik kesimpulan sebagai berikut :

1. Terkait dengan tingginya kesalahan pemberian harga kepada pelanggan akibat meningkatnya jumlah pelanggan tidak diikuti dengan penggunaan sistem yang mendukung, dapat diatasi dengan menggunakan sistem pemisahan jenis pelanggan sesuai dengan kapasitas pembelian pada master pelanggan yakni pelanggan yang membeli 1-2 tabung di golongkan pada jenis konsumen, 2-20 tabung termasuk pada jenis agen kecil dan diatas 20 tabung di golongkan pada jenis agen besar. Sehingga sistem secara otomatis memberikan harga sesuai jenis pelanggan.

2. Terkait sulitnya memperoleh informasi piutang yang telah jatuh tempo untuk dilakukan penagihan terhadap pelanggan, dapat diselesaikan dengan sistem yang mampu melihat daftar piutang jatuh tempo sesuai periode yang diinginkan staf keuangan, sehingga dengan adanya daftar piutang jatuh tempo ini, dapat membantu staf keuangan dalam melaukukan penagihan piutang.

3. Terkait meningkatnya piutang taktertagih dari tahun sebelumnya, hal ini disebabkan tidak ada pembatasan limit kredit, pemberian piutang kepada pelanggan hanya didasarkan hubungan kepercayaan dan bukan berdasarkan kemampuan pelanggan dalam melunasi piutang. Hal ini dapat diatasi dengan perancangan sistem yang mampu menghitung limit kredit pelanggan menggunakan penilaian character, capacity, capital, collateral dan condition dari pelanggan tersebut.

4. Terkait perangkapan tugas keuangan dan akuntansi, dapat diatasi dengan memisahkan tugas antara akuntansi dan keuangan melalui sistem yang memisahkan antara pencatatan penjualan oleh staf akuntansi dan pencatatan bukti terima kas oleh staf keuangan. Sehingga dapat mengurangi resiko manupilasi pencatatan penjualan dan penerimaan kas.

5. Kurang lengkapnya dokumen dan laporan terkait penjualan, piutang dan penerimaan kas yang di hasilkan sehingga manajemen kesulitan dalam pengambilan keputusan, Dapat diatasi dengan merancang sistem yang mampu menghasilkan dokumen Sales Order, Faktur, Surat Permintaan Barang, Bukti Terima Kas, Laporan Penjualan, Laporan Piutang, Laporan Penerimaan Kas dan Jurnal Umum sebagai informasi pengambilan keputusan.

2. Saran

Harapan dikemudian hari agar CV Tebu gas dapat meningkatkan kualitas pendistribusian terkait sistem informasi akuntansi penjualan, piutang dan penerimaan kas maka perlu;

1. Mengimplementasikan sistem infomasi akuntansi penjualan, piutang dagang dan penerimaan kas.

2. Mengembangkan sistem infromasi akuntansi sikus pembelian. 3. Mengimplementasikan sistem informasi akuntansi siklus pembelian.

REFERENSI

Diana, Anastasya, Setiawati, L. (2011). Sistem Informasi Akuntansi. Yogyakarta : Andi Offset. Gitman, L. J. (2009). Principles of Managerial Finance. (12th edition). Boston: Prentice Hall. Gelinas, U.J.,and Dull, R.B. (2008). Accounting Information Systems. 7th edition. Canada:

Thomson South-Western.

Jones, F. L.,and Rama, D.V. (2009). Accounting Information Systems. Jakarta: Salemba Empat. Mulyadi. (2010). Sistem Akuntansi. Jakarta : Salemba Empat.

Hall James A. (2005). Introduction to Information System. 12th edition. Canada: Cengage Learning Shouth-Western.

Romney, Marshall B, Steinbart, Paul J. (2008). Accounting Information System. 10th Edition, Pearson Prentice-Hall, New Jersey.

Satzinger, Johm W., Jackson, Robert B., and Brud, Stephen D. (2005). Object-Oriented Analysis and Design with the Unified Process. Canada : South-Western Cengage Learning.

Stair, R.M.,and Reynolds, G.W. (2006). Principles of Information Systems. 7th edition United States : Thomson Course Technology.

Stice, Earl K., James D., Skousen, K. Freed (2009). Akuntansi Keuangan. (edisi 16). Jakarta : Salemba Empat

Warren, C.S., Reeve, J.M.,and Fess, P.E. (2013). Financial Accounting. 25th edition Singapore : South-Western.

Weygant, Jerry J., Paul D., and Donald E.Kieso. (2010). Accounting Principles. (9th edition). Asia : Jhon Wiley and Sons, Inc.