BAB 3

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAGANG, DAN PENERIMAAN KAS PT. GLOBAL TWIN STAR

3.1 Sejarah Perusahaan

PT. Global Twin Star, resmi berdiri pada tanggal 18 Februari 2008. Merupakan agen resmi penjualan dari berbagai pabrikan. PT. Global Twin Star, ditetapkap sebagai badan hokum berdasarkan S.K. Mentri Kehakiman dan HAM. R.I dengan nomor C-320.HT.03.01-TH2002, serta wajib pajak dengan nomor 02.755.967.3-411.000. Area pelanggan yang dilayani, tersebar di pulau-pulau besar seluruh indonesia seperti, Sumatra, Jawa, Sulawesi, Kalimantan, Papua, Bali, dan Nusa Tenggara.

PT. Global Twin Star berlokasi di Ruko Union Square No. 21, Jl. Boulevard Raya, Gading Serpong, Tangerang, dan telah dikenal oleh berbagai perusahaan seperti, Perusahaan Listrik Negara(PLN), dan Perusahaan dibidang industri.

PT. Global Twin Star melaksanakan proses bisnisnya dengan berlandaskan pada kompetensi yang dimilikinya yaitu, produk dengan teknologi terkini yang didukung penuh dari pabrikan, didukung teknis desain sistem dan kemampuan pelatihan sendiri untuk pelanggan, serta bekerjasama dengan pelanggan untuk memberikan solusi terbaik penyelesaian masalah.

Produk yang didistribusikan fokus pada peralatan pengetesan, keamanan dan pengendalian, dan pengawasan sistem pada peralatan listrik maupun peralatan industri.

3.2 Visi dan Misi

Visi

“To become a solution provider that serve industries & power utility in Indonesia” (Menjadi penyedia solusi yang melayani industri dan perusahaan lisrik di indonesia).

Misi

“Developing new innovation to support clients to achieve better efficiency by focusing in product development, engineering and application” (Mengembangkan inovasi baru untuk mendukung pelanggan demi mencapai efisiensi yang lebih baik dengan berkonsentrasi pada pengembangan produk, rekaryasa dan penerapan).

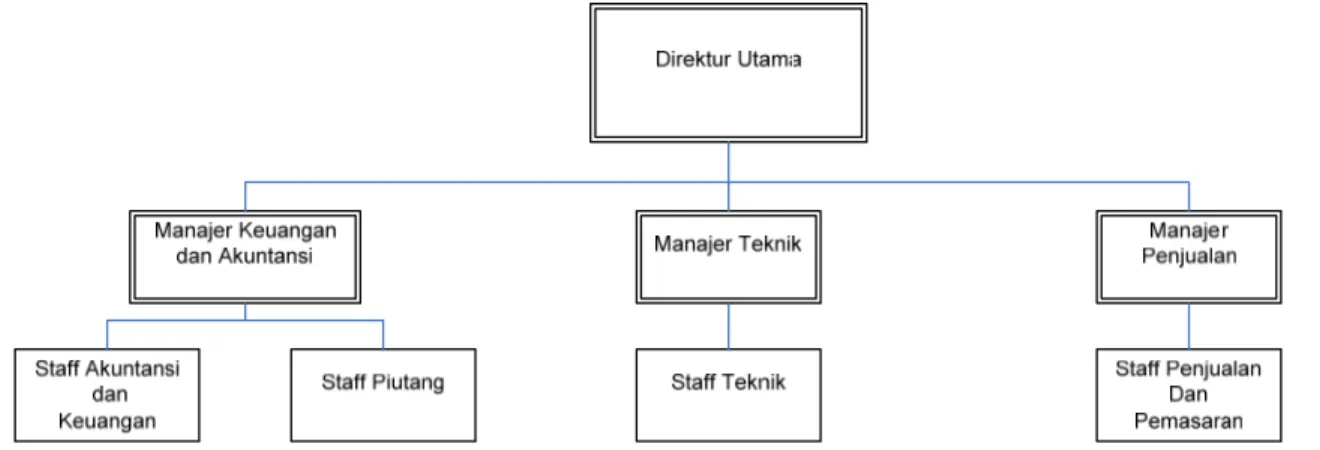

3.3 Struktur Organisasi

Dibawah ini adalah gambar struktur organisasi yang ada pada PT. Global Twin Star.

3.4 Pembagian Tugas, Wewenang, dan Tanggung Jawab

Berikut ini adalah pembagian tugas, wewenang, dan tanggung jawab dalam PT. Global Twin Star :

1. Direktur Utama

• Bertanggung jawab atas tercapainya tujuan perusahaan secara keseluruhan. • Menetapkan dam mengesahkan tujuan jangka panjang dan jangka pendek

perusahaan.

• Memilih, mengangkat, memberhentikan, dan mengawasi pekerjaan director yang aktif.

• Memeriksa laporan keuangan bulanan beserta laporan manajerial lainnya. 2. Manajer Akuntansi dan Keuangan

• Menganalisis laporan keuangan perusahaan untuk menentukan kebijakan-kebijakan keuangan.

• Mengusahaakan sumber dana yang diperlukan serta memantau perputaran arus kas perusahaan.

• Mengalokasikan danan perusahaan untuk keperluan-keperluan operasional. • Memonitor penagihan piutang, kegiatan keuangan, dan akuntansi.

a. Bagian Piutang

• Mengadministrasi piutang

• Menagih pembayaran yang jatuh tempo kepada pelanggan. • Memproses pesanan yang dilakukan pelanggan

b. Bagian Akuntansi dan Keuangan

• Membuat laporan keuangan secara teratur dan tepat waktu • Membuat rekonsiliasi bank per bulan.

• Membuat budget keuangan dan kas kecil.

• Menangani masalah perbankan, dan lain-lain yang berhubungan dengan keuangan

• Menerima dan menyimpan bukti penerimaan kas 3. Manajer Teknik

• Menganalisis teknologi, kebutuhan sumber daya, dan permintaan pasar, untuk merencanakan dan menilai kelayakan produk.

• Merencanakan dan mengarahkan instalasi, pengujian, operasi, pemeliharaan, dan perbaikan fasilitas dan peralatan.

• Berkonsultasi atau bernegosiasi dengan klien untuk menentukan spesifikasi produk yang dibutuhkan.

4. Manajer Penjualan

• Merencanakan dan melaksanakan srategi pemasaran dan penjualan.

• Bertanggung jawab atas berjalan dengan lancaranya seluruh kegiatan penjualan.

• Melakukan analisa terhadap pangsa pasar dan kebutuhan pasar yang berubah-ubah.

• Menetapkan target penjualan perusahaan.

• Mengkoordinasi dan mengarahkan kegiatan penjualan agar tujuan dan target perusahaan tercapai.

a. Bagian penjualan dan Pemasaran

• Melayani pelanggan dan menyediakan informasi tentang peroduk perusahaan kepada pelanggan.

• Menjaga hubungan baik dengan pelanggan baik pelanggan baru maupun lama.

• Bertanggung jawab atas segala kegiatan penjualan yang dilakukan perusahaan.

• Menjalankan promosi ke calon-calon pelanggan • Merancang cara promosi yang efektif untuk diterapkan

• Melakukan kegiatan pemasaran dengan baik agar produk perusahaan semakin dikenal orang banyak.

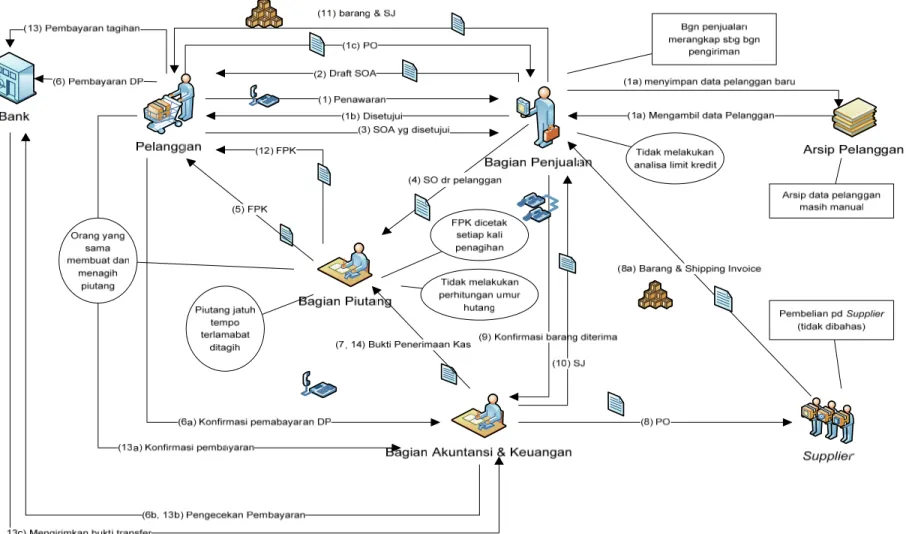

3.5 Prosedur Sistem Penjualan Kredit, Piutang, dan Penerimaan Kas atas

Penagihan Piutang yang berjalan

Berikut adalah Rich Picture dan flow Chart dari proses penjualan kredit, piutang, dan penerimaan kas dari penagihan piutang pada PT. Global Twin Star.

Prosedur Penjualan Kredit, Piutang, dan Penerimaan Kas atas Penagihan Piutang pada PT. Global Twin Star

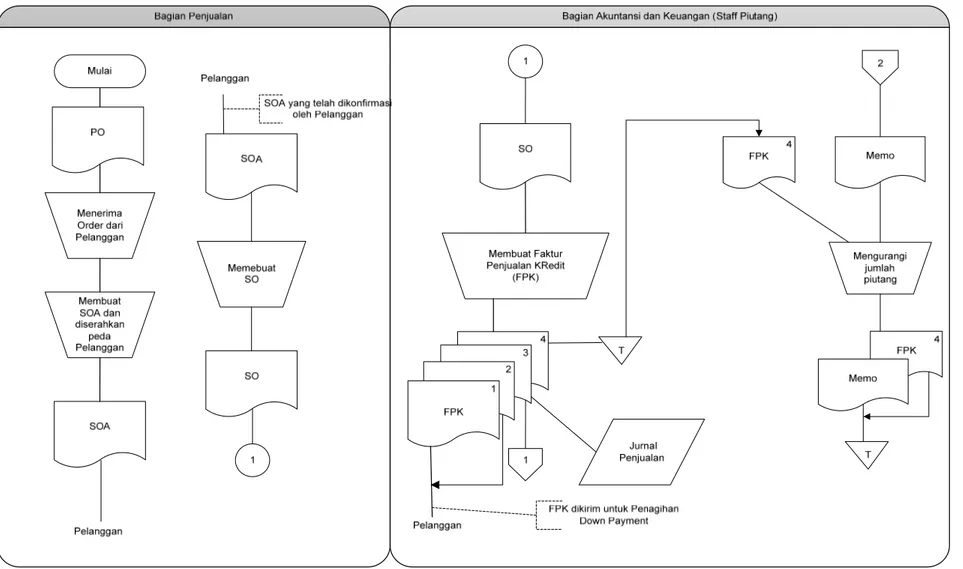

a. Prosedur Pemesanan dan Pengiriman

Bagian penjualan menerima penawaran harga dari pelanggan atas barang yang dipesan via telepon. Jika pelanggan baru, maka bagian penjualan menyimpan data pelanggan. Jika pelanggan lama, bagian penjualan melihat arsip pelanggan untuk melihat pesanan sebelumnya telah dibayar lunas atau belum. Ketika penawaran telah disepakati dan disetujui, pelanggan mengirimkan PO (Purchase Order) ke bagian penjualan.

Setelah menerima PO bagian penjualan membuat SOA (Sales Order Acknowledge) berdasarkan PO pelanggan kemudian dingirim ke pelanggan menggunakan fax, dengan tujuan mendapatkan konfirmasi dari pelanggan berdasarkan barang yang dipesan. Setelah dikonfirmasi oleh pelanggan, dan menerima SOA, Bagian Penjualam membuat SO dan diserahkan ke Bagian Piutang

Setelah menerima SO Bagian Piutang membuat FPK (Faktur Penjualan Kredit) 4 rangkap, distribusinya sebagai berikut :

• FPK rangkap ke 1 dan ke 2 dikirim ke pelanggan(sebagai pengakuan penjualan dan penagihan down payment).

• FPK rangkap ke 3 diserahkan ke bagian akuntansi dan keuangan. • FPK rangkap ke 4 sebagai arsip.

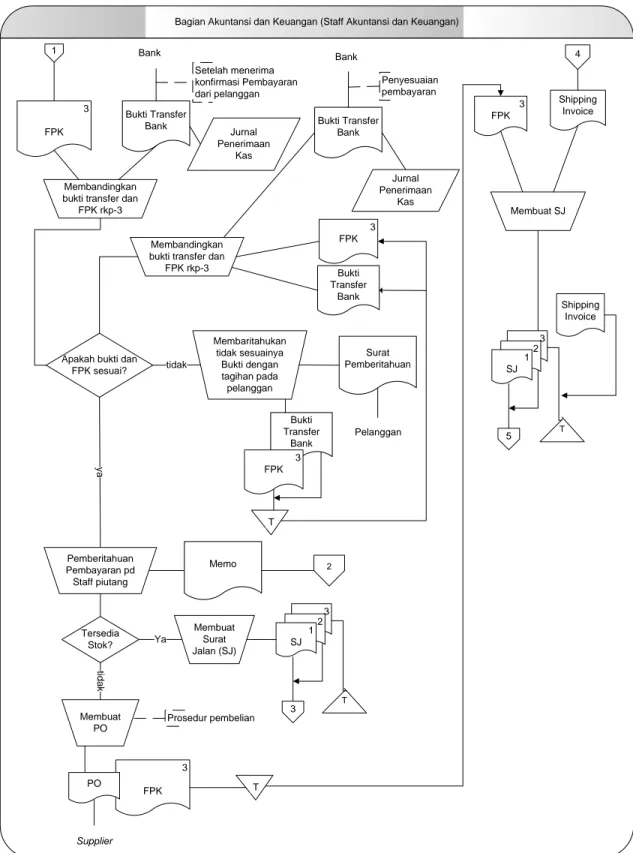

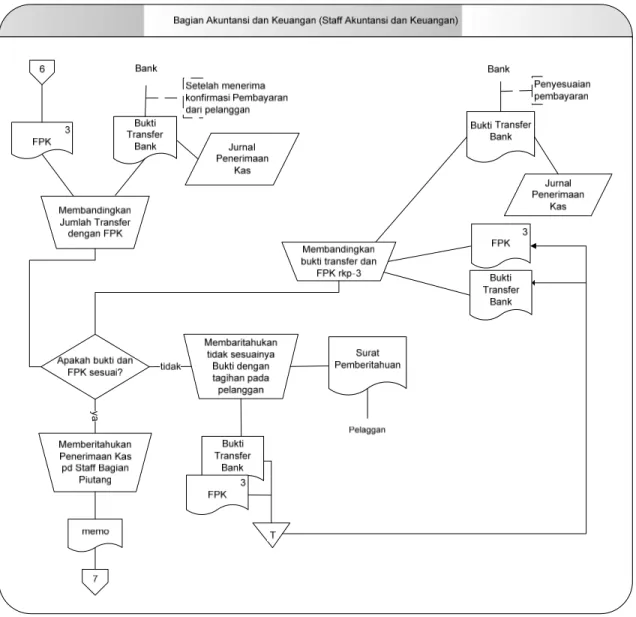

Bagian akuntansi dan keuangan menerima konfirmasi pembayaran dari pelanggan kemudian melakukan pengecekan ke bank jika pembayaran tersebut telah masuk, dan menerima bukti transter dari Bank dan mencocokan jumlahnya dengan FPK

dari bagian piutang. Jika terdapat kecocokan, bagian akuntansi dan keuangan mencatat transaksi tersebut ke dalam jurnal penerimaan kas, dan piutang, serta mengkonfirmasi pembayaran ke bagian piutang melalui memo. Setelah menerima konfirmasi bagian piutang mencatat dan mengurangi jumlah piutang sesuai dengan jumlah pembayaran. Bagian akuntansi dan keuangan juga membuat PO (Purchase Order) serta mengirimkannya kepada supplier (pabrik).

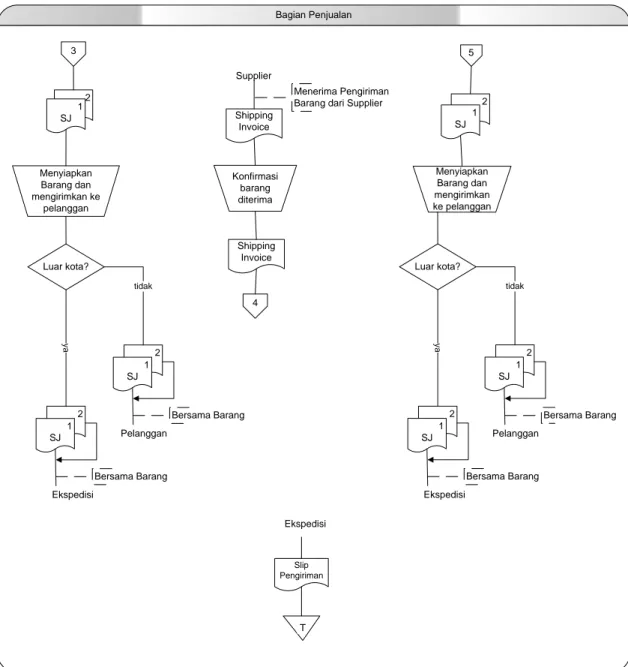

Jika barang dari supplier telah diterima oleh bagian penjualan, bagian penjualan mengkonfirmasi kepada bagian akuntansi dan keuangan bahwa barang telah diterima, kemudian membuat SJ (Surat Jalan) 3 rangkap, distribusinya sebagai berikut : • SJ rangkap ke 1, dan ke 2 diserahkan ke bagian penjulan.

• SJ rangkap ke 3 diarsip.

Kemudian oleh bagian penjualan SJ rangkap ke 1 dan ke 2 dikirimkan kepada pelanggan bersama barang.

Jika pelanggan berada diluar kota, maka pengiriman barang akan dilakukan oleh pihak expedisi. Bagian penjualan akan menerima surat tanda terima barang dari pihak ekspedisi sebagai bukti pengiriman barang, dan surat tanda terima barang tersebut akan diarsipkan oleh bagian penjualan. Surat jalan rangkap ke 1 dan ke 2, beserta barang yang dikirim akan diteruskan oleh pihak ekspedisi kepada pelanggan. Setelah pelanggan menerima barang tersebut maka pelanggan akan mengkonfirmasi kepada pihak perusahaan bahwa barang telah diterima.

b. Prosedur Penagihan Piutang

Ketika piutang telah jatuh tempo, bagian piutang membuat FPK (Faktur Penjualan Kredit) 4 rangkap, distribusinya sebagai berikut:

• FPK rangkap 1, dan 2 dikirim ke pelanggan.

• FPK 3 diserahkan be bagian akuntansi dan keuangan. • FPK 4 diarsip..

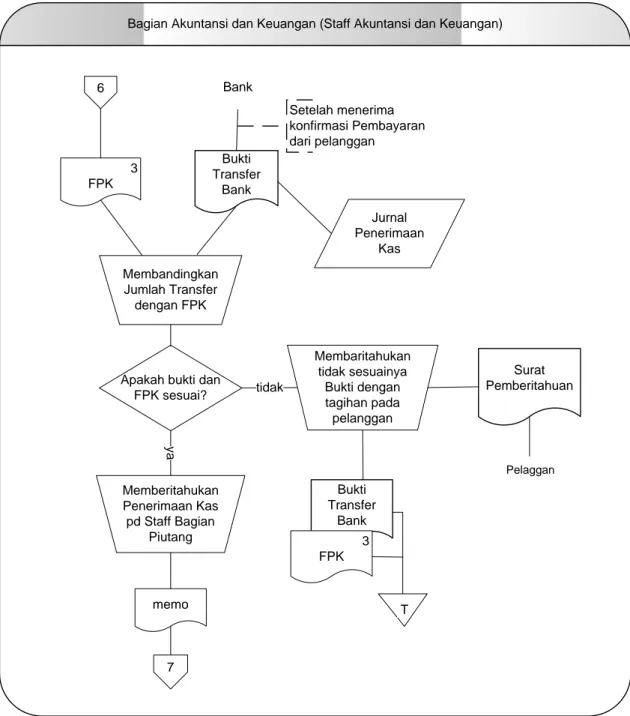

Ketika bagian akuntansi dan keuangan menerima konfirmasi pembayaran dari pelanggan, kemudian melakukan pengecekan ke bank jika pembayaran telah diterima, dan menerima bukti transter dari Bank bagian akuntansi dan keuangan mencocokan dengan FPK dari bagian piutang. Jika pembayaran telah diterima, bagian akuntansi dan keuangan mengkonfirmasi pembayaran ke bagian piutang melalui memo, mencatat dalam jurnal penerimaan kas dan piutang.

Bagian Akuntansi dan Keuangan (Staff Akuntansi dan Keuangan) 1 3 FPK Bukti Transfer Bank Bank Setelah menerima konfirmasi Pembayaran dari pelanggan Membandingkan bukti transfer dan

FPK rkp-3

Apakah bukti dan FPK sesuai? Membuat PO y a Supplier Tersedia Stok? tid a k Membuat Surat Jalan (SJ) Ya 3 SJ2 SJ1 SJ Jurnal Penerimaan Kas Prosedur pembelian 3 Membaritahukan tidak sesuainya Bukti dengan tagihan pada pelanggan tidak 4 Shipping Invoice 3 FPK Membuat SJ 3 SJ2 SJ1 SJ 5 Shipping Invoice Pemberitahuan Pembayaran pd Staff piutang Memo Surat Pemberitahuan Pelanggan 2 T Bukti Transfer Bank 3 FPK 3 FPK PO T Bukti Transfer Bank Jurnal Penerimaan Kas Bank Penyesuaian pembayaran 3 FPK Bukti Transfer Bank Membandingkan

bukti transfer dan FPK rkp-3

T

T

3 2 SJ1 SJ Bagian Penjualan Menyiapkan Barang dan mengirimkan ke pelanggan Supplier Shipping Invoice Menerima Pengiriman Barang dari Supplier

Konfirmasi barang diterima Shipping Invoice 4 5 2 SJ1 SJ Menyiapkan Barang dan mengirimkan ke pelanggan Luar kota? 2 SJ1 SJ Pelanggan Bersama Barang tidak 2 SJ1 SJ Ekspedisi Bersama Barang ya Luar kota? 2 SJ1 SJ Pelanggan Bersama Barang tidak 2 SJ1 SJ Ekspedisi Bersama Barang ya Ekspedisi Slip Pengiriman T

ya

6

Bagian Akuntansi dan Keuangan (Staff Akuntansi dan Keuangan)

3 FPK Bukti Transfer Bank Bank Setelah menerima konfirmasi Pembayaran dari pelanggan Jurnal Penerimaan Kas Membandingkan Jumlah Transfer dengan FPK

Apakah bukti dan FPK sesuai? ya tidak Bukti Transfer Bank 3 FPK T Memberitahukan Penerimaan Kas pd Staff Bagian Piutang memo 7 Membaritahukan tidak sesuainya Bukti dengan tagihan pada pelanggan Surat Pemberitahuan Pelaggan

3.6 Permasalahan yang dihadapai dalam Sistem Informasi Akuntansi Penjualan, Piutang Dagang, dan Penerimaan Kas atas Penagihan Piutang beserta rekomendasi untuk mengatasinya

Berikut beberapa masalah yang diidentifikasi dari proses penjualan kredit, piutang, dan penerimaan kas dari penagihan PT. Global Twin Star, sebagai berikut :

1. Piutang yang telah jatuh tempo sering terlewat dan tidak ditagih.

Staff Administrasi Piutang yang mengarsip file FPK (Faktur Penjualan Kredit) dalam jumlah besar yang digunakan sebagai dasar untuk melakukan penagihan pada saat telah jatuh tempo. File tersebut belum disusun berdasarkan tanggal jatuh temponya sehingga piutang yang telah jatuh tempo sering terlewat untuk ditagih. Selain mengadministrasikan piutang dan membuat surat penagihan, Staff Administrasi Piutang juga melakukan penagihan atas piutang yang telah jatuh tempo.

Seharusnya piutang yang telah jatuh tempo dapat ditagih tepat waktu, dan ditagih oleh orang yang berbeda dari orang yang membuat surat penagihan dan yang melakukan pencatatan.

Hal tersebut diatas terjadi karena administrasi masih menggunakan cara manual. Perusahaan masih belum memiliki sistem yang terkomputerisasi untuk membantu mengadministrasi piutang. Selain itu kondisi tersebut juga disebabkan oleh kelalaian karyawan yang tidak mengadministrasi piutang secara sistematis. Perusahaan juga meganggap perangkapan tugas pembuat surat penagihan dan pelaksanaan penagihannya menjadikan proses kerja lebih efisien.

Akibatnya, dari hasil pengklasifikasian piutang berdasarkan umurnya (Aging Schedule) dapat diketahui, sebagai berikut :

Periode setelah jatuh tempo 1-90 91-180 181-360 >360

Jumlah A/R 40% 30% 20% 10%

Tabel 3.1 Aging Schedule (dalam %) PT. GLOBAL TWIN STAR

Untuk mengatasi masalah ini, perusahaan sebaiknya merancang Sistem Informasi Akuntansi Penjualan Kredit dan Piutang, serta Penagihan Piutang dan Penerimaan Kas secara terkomputerisasi. Dalam sistem tersebut juga dirancang agar piutang diurutkan berdasarkan tanggal jatuh tempo. Tugas untuk membuat Surat Penagihan Down Payment atau Piutang dipisahkan dengan tugas yang menagih.

2. Staff piutang mencetak FPK yang sama lebih dari 1 kali.

FPK (Faktur Penjualan Kredit) dicetak pada saat pemesanan diterima dari pelanggan. Faktur tersebut berisikan data pelanggan, barang yang dipesan, jumlah harga, serta keterangan tambahan. Pencetakan FPK yang pertama digunakan sebagai bukti penjualan sekaligus pula sebagai surat penagihan down payment kepada pelanggan. Pada saat akan melakukan penagihan, FPK yang sama kemudian dicetak kembali sebagai surat penagihan piutang. Perbedaan FPK untuk menagih down payment dengan penagihan piutang terletak pada isi informasi informasi yang ditulis dengan tulisan tangan dalam kolom keterangan. Kolom keterangan tersebut diisi dengan keterangan pembayaran down payment, sedangkan untuk penagihan piutang diisi dengan keterangan pembayaran piutang.

Seharusnya terdapat perbedaan (yang mencolok) antara formulir yang berfungsi sebagai Faktur Penjualan Kredit dengan Surat Penagihan Down Payment dan Surat Penagihan Piutang

Penyebab permasalahan pada aktivitas ini adalah, perusahaan merasa nyaman dengan prosedur yang dijalankan, dan merasa selama ini prosedur tersebut tidak bermasalah.

Akibatnya dapat menimbulkan kekacauan dalam pengendalian penjualan piutang misalnya, tidak dapat dibedakan secara mudah FPK yang dicatat ada untuk menagih down payment atau untuk pelunasan.

Rekomendasi yang diusulkan untuk mengatasi permasalahan ini adalah, sebaiknya dokumen Faktur Penjualan Kredit, Surat Penagihan Down Payment, dan Surat Penagihan Piutang dibuat dalam format dan nama tersendiri, sehingga dapat dengan mudah dibedakan. Perusahaan juga sebaiknya merancang Sistem Informasi Akutansi Penjualan, Piutang, dan Penerimaan Kas atas Penagihan Piutang yang terkomputerisasi, yang dapat membuat dokumen tersebut secara standar dan terintegrasi dengan pengadministrasiannya.

3. Tidak adanya penentuan limit kredit pelanggan.

Aktivitas penjualan perusahaan sebagian besar dilakukan dengan cara kredit. Setiap transaksi kredit yang dilakukan pelanggan, Bagian Penjualan tidak lagi mengecek apakah pelanggan tersebut adalah pelanggan baru ata pelanggan lama, serta apakan pelanggan tersebut (pernah) punya catatan buruk atau masih menunggak kredit sebelumnya. Semua pesanan (otomatis) dilayani dan dipenuhi.

Seharusnya perusahaan melakukan analisis kondisi pelanggan yang ingin melakukan transaksi kredit dengan memperhatikan kondisi keuangan dan kredibilitas pelanggan (untuk pelanggan baru) dengan mengecek data historis pelanggan dan saldo piutang yang masih tertunggak. Selain itu , perusahaan selanjutnya juga mempunyai kebijakan mengenai batas jumlah kredit yang dapat diberikan kepada seorang pelanggan.

Kondisi tersebut diatas terjadi karena sebagian besar pelanggan merupakan pelanggan lama, dan rekan bisnis, sehingga transaksi dilakukan berdasarkan pada kepercayaan, dan keyakinan bahwa piutang akan dibayarkan tepat pada waktunya.

Akibatnya seorang pelanggan bisa mendapatkan kredit penjualan dalam jumlah besar pada setiap transaksi, sehingga memungkinkan terjadi penumpukan hutang pda satu pelanggan tertentu. Selain itu, kondisi yang demikian akan dapat mengakibatkan perusahaan mengalami account receivable turnover yang rendah (lihat aging schedule temuan no 1).

Untuk mengatasi masalah ini perusahaan sebaiknya membuat SOP tentang penjualan kredit dengan memasukan prosedur menganalisis kondisi pelanggan yang ingin melakukan transaksi kredit, mengecek data historis, mengecek saldo piutang yang masih tertunggak, dan menentukan jumlah kredit yang dapat diberikan pada seorang pelanggan. perusahaan jugasebaiknya merancang suatu Sistem Informasi Akuntansi Penjualan Kredit, Piutang, dan Penerimaan Kas atas Penagihan Piutang yang terkomputerisasi, dimana dapat membantu dalam mengendalikan limit kredit yang dapat diberikan kepada pelanggan dan membantu menilai pelanggan.

4. Pengakuan penjualan kredit oleh perusahaan sebelum barang dikirim.

Setiap transaksi penjualan kredit yang dilakukan oleh perusahaan langsung, diakui dan dicatat sebagai penjualan kredit pada saat FPK dicetak walaupun barangnya belum dikirim ke pelanggan.

Seharusnya pengakuan dan pencatatan penjualan dilakukan ketika barang telah diterima oleh pelanggan (Revenue Recognition Concept)

Penyimpangan ini disebabkan oleh perusahaan merasa nyaman dengan prosedur yang dijalankan dan kepercayaan perusahaan terhadap pelanggan bahwa, transaksi akan terus dilakukan sampai selesai (dibayar).

Akibat dari penyimpangan tersebut berpotensi menyebabkan kecurangan pada pencatatan penjualan kredit terutama pada saat cut off per 31/12 (Window Dresing / Over Statement).

Rekomendasi yang diusulkan adalah dengan membuat prosedur yang sesuai konsep pengakuan pendapatan, dimana pengakuan penjualan dan pencatatan, baru dilakukan setelah barang diterima oleh pelanggan (terjadi pemindahan hak dan kewajiban). Perusahaan juga sebaiknya merancang Sistem Informasi Akuntansi Penjualan Kredit, Piutang, dan Penerimaan Kas atas Penagihan Piutang secara terkomputerisasi yang mengatur arus transaksi dan pengakuan penjualan setelah barang diterima oleh pelanggan.