BAB II

TELAAH PUSTAKA DAN MODEL PENELITIAN

2.1 Telaah Pustaka

2.1.1 Sistem Pengendalian Intern (SPI)

Sistem Pengendalian Intern (SPI) merupakan variabel (x) dalam penelitian

ini, untuk itu sebelum menentukan indikator-indikator yang akan dikaji penulis

harus memahami lebih dalam mengenai Sistem Pengendalian Intern (SPI) antara

lain :

2.1.1.1 Pengertian Sistem Pengendalian Intern (SPI)

Pengertian Sistem Pengendalian Intern menurut Bambang Hartadi (1990 :

3) adalah :

“Prosedur-prosedur mekanis untuk memeriksa ketelitian data-data administrasi seperti misalnya mencocokan penjumlahan mendatar (horizontal) dengan penjumlahan melurus (vertikal).

“Dalam arti luas pengertian sistem pengendalian intern adalah sebagai sistem social (social system) yang mempunyai wawasan/makna khusus yang berada dalam organisasi perusahaan, sistem tersebut terdiri dari kebijakan, teknik, prosedur, alat-alat fisik, dokumentasi orang-orang dengan berinteraksi satu sama lain diarahkan untuk : (a) melindungi harta, (b) menjamin terhadap terjadinya hutang yang tidak layak (c) menjamin ketelitian dan dapat dipercayainya data akuntansi (d) dapat diperolehnya operasi secara effisien dan (e) menjamin ditaatinya kebijakan perusahaan”.

Pengertian Sistem Pengendalian Intern dalam arti luas dibagi menjadi

2 bagian yaitu pengendalian administrasi dan pengendalian akuntansi.

Pengendalian administrasi meliputi (dan tidak terbatas pada) rencana organisasi

serta prosedur-prosedur dan catatan-catatan yang berhubungan dengan proses

pembuatan keputusan yang mengarah kepada tindakan manajemen untuk

menyetujui atau memberi wewenang. Sedangkan pengendalian intern bidang

akuntanasi meliputi rencana organisasi dan prosedur-prosedur serta

catatan-catatan yang berhubungan dengan pengamanan harta/aktiva dan dapat

dipercayainya catatan keuangan yang dirancang untuk meyakinkan :

a) Transaksi-transaksi dilaksanakan sesuai dengan persetujuan/wewenang

manajemen, baik yang bersifat umum atau khusus.

b) Transaksi dicatat agar memudahkan : penyiapan laporan keuangan yang sesuai

dengan prinsip akuntansi atau kriteria lain yang sesuai dengan tujuan laporan

tersebut, mengadakan pertanggungjawaban atas aktiva.

c) Penggunaan atas harta/aktiva diberikan hanya dengan persetujuan manajemen.

d) Jumlah aktiva seperti yang ada pada laporan/catatan perusahaan dibandingkan

dengan aktiva yang ada dan bila terjadi perbedaan, dilakukan tindakan yang

tetap.

Sedangkan Pengertian Sistem Pengendalian Intern menurut PP Nomor 60

tahun 2008 tentang Sistem Pengendalian Intern Pemerintah berdasarkan pasal 1

ayat 1 adalah :

“Proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset Negara, dan ketaatan terhadap peraturan perundang-undangan”.

Di dalam Peraturan Pemerintah Nomor 60 tahun 2008 tentang SPIP

disebutkan bahwa Pengendalian Intern terdiri dari 5 (lima) komponen utama yang

saling berhubungan, yaitu:

1. Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi dan

mempengaruhi kesadaran pengendalian pihak yang terdapat dalam organisasi

tersebut. Lingkungan pengendalian merupakan dasar untuk semua komponen

pengendalian interen yang lain, menyediakan disiplin dan struktur. Lingkungan

pengendalian meliputi penegakan integritas dan nilai etika, komitmen terhadap

kompetensi, kepemimpinan yang kondusif, pembentukan struktur organisasi yang

sesuai kebutuhan, pendelegasian wewenang dan tanggung jawab yang tepat,

penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya

manusia, perwujudan peran aparat pengawasan intern pemerintah yang efektif,

dan hubungan kerja yang baik dengan Instansi Pemerintah terkait.

2. Penilaian Risiko

Penilaian risiko diawali dengan penetapan maksud dan tujuan Instansi

Pemerintah yang jelas dan konsisten baik pada tingkat instansi maupun pada

tingkat kegiatan. Selanjutnya instansi pemerintah mengidentifikasi secara efisien

dan efektif resiko yang dapat menghambat pencapaian tujuan tersebut, baik yang

bersumber dari dalam maupun dari luar instansi. Terhadap resiko yang telah

diidentifikasi, dianalisis untuk mengetahui pengaruhnya terhadap pencapaian

tujuan. Pimpinan Instansi Pemerintah merumuskan pendekatan manajemen resiko

dan kegiatan pengendalian resiko yang diperlukan untuk memperkecil resiko.

3. Kegiatan Pengendalian Operasional

Kegiatan pengendalian merupakan kebijakan dan prosedur yang

membantu memastikan dilaksanakannya arahan pimpinan Instansi Pemerintah

untuk mengurangi resiko yang telah diidentifikasi selama proses penilaian resiko.

Kegiatan pengendalian yang diterapkan dalam suatu Instansi Pemerintah

dapat berbeda dengan yang diterapkan pada Instansi Pemerintah lain. Perbedaan

penerapan ini antara lain disebabkan oleh perbedaan visi, misi dan tujuan,

lingkungan dan cara beroperasi, tingkat kerumitan organisasi, sejarah dan latar

belakang serta budaya, serta resiko yang dihadapi.

4. Penyebaran dan Komunikasi Informasi Pengendalian

Informasi yang berhubungan perlu diidentifikasi, ditangkap dan

dikomunikasikan dalam bentuk dan kerangka waktu yang memungkinkan para

pihak memahami tanggung jawab. Sistem informasi menghasilkan laporan,

kegiatan usaha, keuangan dan informasi yang cukup untuk memungkinkan

pelaksanaan dan pengawasan kegiatan Instansi Pemerintah. Informasi yang

dibutuhkan tidak hanya internal namun juga eksternal. Komunikasi yang efektif

harus meluas di seluruh jajaran organisasi dimana seluruh pihak harus menerima

pesan yang jelas dari manajemen puncak yang bertanggung jawab pada

pengawasan. Semua pegawai harus paham peran mereka dalam sistem

pengendalian interen seperti juga hubungan kerja antar individu. Mereka harus

memiliki alat yang menyebarluaskan informasi penting.

5. Monitoring dan Evaluasi Pengendalian

Pemantauan Sistem Pengendalian Intern dilaksanakan melalui pemantauan

berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan

reviu lainnya. Pemantauan berkelanjutan diselenggarakan melalui kegiatan

pengelolaan rutin, supervisi, pembandingan, rekonsiliasi dan tindakan lain yang

terkait dalam pelaksanaan tugas. Evaluasi terpisah diselenggarakan melalui

penilaian sendiri, reviu, dan pengujian efektivitas Sistem Pengendalian Intern

yang dapat dilakukan oleh aparat pengawasan intern pemerintah atau pihak

eksternal pemerintah dengan menggunakan daftar uji pengendalian intern.

Tindak lanjut rekomendasi hasil audit dan reviu lainnya harus segera

diselesaikan dan dilaksanakan sesuai dengan mekanisme penyelesaian

rekomendasi hasil audit dan reviu lainnya yang ditetapkan. Pengertian SPIP

tersebut mengarah pada empat tujuan yang ingin dicapai dengan dibangun dan

diterapkannya SPIP, yaitu:

a. Efektifitas dan Efisien Kegiatan

Kegiatan instansi pemerintah dikatakan efektif bila telah ditangani sesuai

dengan rencana dan hasilnya telah sesuai dengan tujuan dan sasaran yang telah

ditetapkan. Sedangkan, efisien biasanya dikaitkan dengan pemanfaatan asset

untuk mendapatkan hasil. Kegiatan instansi pemerintah dikatakan efisien bila

mampu menghasilkan produksi yang berkualitas tinggi (pelayanan prima), dengan

bahan baku (sumber daya) yang sesuai dengan standar.

b. Laporan keuangan yang dapat diandalkan

Tujuan ini didasarkan pada pemikiran utama bahwa informasi sangat

penting untuk pengambilan keputusan. Agar keputusan yang diambil tepat sesuai

dengan kebutuhan, maka informasi yang disajikan harus handal/layak dipercaya,

dan menggambarkan keadaaan yang sebenarnya. Karena jika laporan yang tersaji

tidak memadai dan tidak benar, maka akan menyesatkan dan dapat mengakibatkan

keputusan yang salah serta merugikan organisasi.

c. Pengamanan Aset

Aset diperoleh dengan membelanjakan uang yang berasal dari masyarakat,

terutama dari penerimaan pajak dan bukan pajak, yang harus dimanfaatkan untuk

kepentingan Negara/daerah. Pengamanan asset merupakan isu penting yang

mendapat perhatian serius dari pemerintah dan masyarakat. Hal ini disebabkan

karena kelalaian dalam pengamanan asset akan berakibat mudahnya terjadi

pencurian, penggelapan, dan bentuk manipulasi lainnya.

d. Ketaatan terhadap peraturan perundang-undangan

Setiap kegiatan dan transaksi merupakan suatu perbuatan hukum. Oleh

karena itu, pelaksanaan transaksi atau kegiatan harus taat terhadap kebijakan,

prosedur dan peraturan perundang-undangan yang berlaku. Pelanggaran terhadap

aspek hukum dapat mengakibatkan tindakan pidana maupun perdata berupa

kerugian.

2.1.1.2 Prinsip Umum Penyelenggaraan SPIP

Konsep dasar pengendalian memandang bahwa sistem pengendalian intern

bukan suatu kejadian atau keadaan yang terjadi sesaat dan mandiri, akan tetapi

merupakan suatu rangkaian tindakan yang mencakup seluruh kegiatan instansi

yang dilakukan untuk mendapatkan keyakinan yang wajar bahwa tujuan akan

dicapai. Konsep ini memberikan prinsip umum yang harus diperhatikan dalam

menerapkan SPIP yaitu:

1. Sistem Pengendalian Intern sebagai proses integral.

Sistem Pengendalian Intern akan efektif apabila dibangun ke dalam

infrastruktur suatu instansi dengan menjadi bagian dari organisasi yang dikenal

dengan istilah ”built-in”. Pengertian built-in adalah suatu proses yang terintegrasi

dengan kegiatan, dan akan menyatu dengan pelaksanaan fungsi manajemen, mulai

dari perencanaan sampai evaluasi.

2. Sistem Pengendalian Intern dipengaruhi oleh faktor Manusia

Efektivitas sistem pengendalian inten sangat bergantung pada manusia

yang melaksanakannya. Manajemen menetapkan tujuan, merancang dan

melaksanakan mekanisme pengendalian, memantau serta mengevaluasi

pengendalian. Selanjutnya, seluruh pegawai dalam instansi memegang peranan

penting untuk melaksanakan sistem pengendalian intern secara efektif.

3. Sistem pengendalian Intern memberikan keyakinan yang memadai

Betapapun baiknya perancangan dan pengoperasian sistem pengendalian

intern dalam suatu instansi, tidak dapat memberikan jaminan keyakina yang

mutlak bahwa tujuan instansi dapat tercapai. Hal ini disebabkan kemungkinan

pencapaian tujuan tetap dipengaruhi oleh keterbatasan yang melekat dalam

seluruh sistem pengendalian intern, seperti kesalahan manusia, pertimbangan yang

keliru, dan adanya kolusi.

4. Sistem Pengendalian Intern diterapkan sesuai dengan kebutuhan

Bentuk, luasan dan kedalaman pengendalian akan tergantung pada tujuan

dan ukuran instansi, serta sesuai dengan kebutuhan dan ciri kegitan serta

lingkungan yang melingkupinya, karakter operasi dan lingkungan dimana

kegiatan instansi dilaksanakan. Dengan konsep ini, tidak ada pengendalian yang

dimiliki suatu instansi yang langsung dapat ditiru dan diterapkan pada instansi

lain.

2.1.1.3 Faktor Mempengaruhi Penerapan SPIP

Terdapat beberapa faktor yang mempengaruhi keberhasilan penerapan

Sistem Pengendalian Intern Pemerintah (SPIP), antara lain (Wibisono, 2010):

1. Sumber Daya Manusia

Sumber daya manusia adalah merupakan modal utama dan penggerak

dalam suatu organisasi, dan merupakan soft control dalam penerapan SPIP ini.

Sumber daya manusia yang dimaksudkan adalah SDM yang memiliki integritas

dan mentaati nilai etika. Sumber Daya Manusia yang mempunyai integritas dan

mentaati etika adalah merupakan komponen penting dalam mendorong agar

organisasi dapat berjalan pada relnya.

2. Komitmen

Komitmen merupakan keterikatan untuk melaksanakan suatu kegiatan

(Usman, 2010). Keberhasilan dan kunci sukses tercapainya tujuan organisasi

sangat dipengaruhi oleh komitmen dari seluruh pimpinan dan pegawai dalam

menjalankan organisasi. Dalam penerapan SPIP, komitmen pimpinan sangat

diharapkan sehingga apapun keputusan maupun kebijakan yang akan diambil

terkait dengan perbaikan terhadap pengendalian intern, prosedur dan aturan yang

akan dilaksanakan mendapatkan dukungan sepenuhnya dari pimpinan.

3. Keteladanan dari Pimpinan

Lingkungan pekerjaan sangat mempengaruhi pembentukan karakter dan

budaya kerja dalam suatu organisasi. Dalam suatu kondisi lingkungan yang

kondusif, dengan pimpinan yang selalu memberikan contoh prilaku yang positif,

selalu mendorong bawahan untuk terbiasa bersikap terbuka, jujur dan disiplin

akan memudahkan organisasi dalam pencapaian tujuannya. Keteladan pimpinan

dalam bersikap dan bertingkah laku akan dapat mendorong terciptanya budaya

kerja yang selalu mengedepankan nilai-nilai kejujuran, etika dan disiplin.

4. Ketersediaan Infrastruktur

Keberadaan infrastruktur mencakup antara lain: pedoman, kebijakan, dan

prosedur yang terintegrasi dengan unsur-unsur SPIP lainnya, sesuai dengan proses

bisnis dan karakteristik suatu instansi pemerintah terkait dengan penyelenggaraan

SPIP. Keberadaan infrastruktur harus didukung oleh implementasi dari

infrastruktur SPIP tersebut.

2.1.1.4 Implementasi Penyelenggaraan SPIP di Pemerintah Daerah

Keberhasilan penerapan SPIP pada suatu instansi pemerintah tidak terlepas

dari kesamaan persepsi dan dukungan dari seluruh jajaran yang dilingkungannya

untuk berkomitmen menerapkan unsur-unsur dan sub unsur-sub unsur yang

termuat di dalam PP 60 tahun 2008 tentang SPIP. Untuk itu, setiap instansi

pemerintah diharapkan sudah memahami tahapan dan langkah-langkah yang harus

ditempuh untuk mensukseskan penerapan SPIP di instansinya.

Sedangkan di dalam Pedoman Teknis Penyelenggaraan SPIP tanggal 7

Desember 2009 dengan peraturan Kepala BPKP Nomor: PER-1326/K/LB/2009,

kelemahan penyelenggaraan sistem pengendalian intern ini terjadi karena

beberapa hambatan dan keterbatasan di pemerintah daerah dalam pelaksanaannya

antara lain:

1. Pimpinan instansi pemerintah masih belum sepenuhnya menyadari pentingnya

sistem pengendalian intern

2. Perspektif pimpinan instansi pemerintah dan auditor atau evaluator terhadap

pelaksanaan sistem pengendalian intern belum sepenuhnya mendukung

terciptanya lingkungan pengendalian yang memadai

3. Kesalahan-kesalahan yang terjadi dilakukan oleh personil, baik secara sengaja

maupun tidak sengaja.

2.1.1.5 Indikator Penilaian Sistem Pengendalian Intern Pemerintah (SPIP)

Untuk mengukur sejauhmana keberhasilan pengaruh Sistem Pengendalian

Intern Pemerintah (SPIP) ini digunakan acuan dari Dinas Peternakan Provinsi

Jawa Barat, dalam bentuk indikator-indikator penilaian yang bersumber dari PP

No. 60 Tahun 2008 sebagai berikut:

1. Lingkungan Pengendalian

Untuk mengukur tingkat efektifitas lingkungan pengendalian, indikator

yang digunakan adalah:

Organisasi adalah mencakup proses pembentukan organisasi yang efektif dan

efisien, penyusunan struktur dan rincian tanggung jawab.

Sumberdaya Manusia adalah subsistem dalam suatu organisasi sebagai

upaya agar para pegawai dapat dimanfaatkan secara efisiens dan efektif dalam

mencapai tujuan organisasi.

Kebijakan adalah ketentuan hukum sebagai landasan bagi pelaksana dalam

penyelenggaraan kegiatan.

Prosedur adalah rangkaian dari beberapa perintah atau aturan yang mewakili

aktivitas yang dilakukan dengan peralatan dan waktu tertentu untuk mencapai

tujuan sesuai dengan kebijakan pimpinan.

2. Penilaian Resiko

Untuk mengukur tingkat efektifitas bagaimana menangani semua resiko

dalam pencapaian tujuan organisasi, indikator yang digunakan adalah:

Identifikasi Resiko, adalah melaksanakan identifikasi tahapan-tahapan

pelaksanaan kegiatan dengan menetapkan titik kritis serta menyusun daftar

resiko.

Penanganan Resiko adalah upaya yang akan dilakukan untuk menangani

resiko yang telah terindentifikasi, untuk mengeliminasi penyebab terjadinya

resiko.

3. Pengendalian.

Untuk mengukur tingkat efektifitas kegiatan pengendalian, indikator yang

digunakan adalah:

Review atas Kinerja adalah untuk memastikan bahwa kebijakan dan prosedur

yang ditetapkan telah dipatuhi oleh seluruh personil serta untuk

mengantisipasi terjadinya penyimpangan.

Pemisahan Fungsi adalah kebijakan, prosedur, teknik, dan mekanisme yang

memberikan arah bagi manajemen untuk mencapai tujuan.

4. Informasi dan Komunikasi.

Untuk mengukur tingkat efektifitas informasi dan komunikasi, indikator

yang digunakan adalah:

Pencatatan adalah untuk menjamin keandalan proses pengolahan data

menjadi keluaran yang bebas dari kekeliruan dan kesalahan yang

fatal/signifikan.

Pelaporan adalah adalah kebijakan, prosedur, teknik, dan mekanisme yang

memberikan arah bagi manajemen untuk mencapai tujuan.

5. Pemantauan dan Pengendalian Intern.

Untuk mengukur tingkat efektifitas pemantauan dan pengendalian intern,

indikator yang digunakan adalah:

Pemantauan yang berkelanjutan adalah Penilaian atas mutu kinerja Sistem

Pengendalian Intern secara terus menerus dan menyatu dalam kegiatan

Instansi Pemerintah.

Evaluasi terpisah adalah kegiatan membandingkan hasil atau prestasi suatu

kegiatan dengan standar, rencana, atau norma yang telah ditetapkan, dan

menentukan faktor-faktor yang mempengaruhi keberhasilan atau kegagalan

suatu kegiatan dalam mencapai tujuan.

Tindaklanjut atas rekomendasi hasil audit adalah Penyelesaian

rekomendasi hasil audit dan reviu lainnya sesuai ketentuan.

2.1.2 Sistem Administrasi Keuangan Daerah

Sistem Administrasi Keuangan Daerah dalam penelitian ini merupakan

variabel (y), untuk itu sebelum menentukan indikator-indikator yang akan dikaji

penulis harus memahami lebih dalam mengenai Sistem Administrasi Keuangan

Daerah antara lain :

2.1.2.1 Pengertian Sistem Administrasi Keuangan Daerah.

Sebelum membahas mengenai pengertian Administrasi Keuangan, terlebih

dahulu kita harus mengerti arti dari administrasi dan keuangan. Administrasi

berasal dari kata “administrare” yang diberi arti sebagai “pengabdian atau

melayani” yang berarti melakukan suatu kegiatan tertentu untuk mencapai sesuatu

tujuan tertentu pula.

S.P. Siagian (1990 : 3) mengemukakan definisi administrasi adalah :

“Keseluruhan proses kerjasama antara dua orang atau lebih yang didasarkan atas rationalitas tertentu untuk mencapai tujuan yang telah ditentukan sebelumnya”.

Sedangkan keuangan merupakan salah satu bidang dalam administrasi

Negara yang mengelola tentang keuangan Negara. Karena administrasi tersebut

bertitik tolak pada pencapaian tujuan Negara di bidang keuangan Negara, maka

dalam praktek sehari-hari disebut admisnitrasi keuangan Negara, yaitu

administrasi yang berkaitan dengan keuangan Negara.

Menurut Harjono Sumosudirdjo (1983 : 50) keuangan Negara adalah:

“Semua hak dan semua kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan Negara, berhubungan dengan pelaksanaan hak dan kewajiban tersebut.

Dari berbagai definisi tersebut diatas dapat disimpulkan tentang pengertian

administrasi keuangan sebagai berikut :

D.J. Mamesah (1995 : 4) mengemukakan bahwa arti administrasi

keuangan adalah :

“Manfaat dan pengaruh yang begitu besar terhadap nasib suatu bangsa, karena segala kebijaksanaan yang ditempuh di bidang administrasi keuangan bisa berakibat kemakmuran ataupun kemunduran dengan kata lain sebagai suatu kejayaan atau kejatuhan sesuatu bangsa”.

Administrasi keuangan memiliki unsur-unsur: adanya kerjasama dua orang

atau lebih, adanya kegiatan atau rangkaian kegiatan, didasarkan atas rasional

(memiliki keahlian/keterampilan) dan adanya tujuan tertentu (dibidang keuangan),

maka secara sederhana dapat didefinisikan sebagai “rangkaian kegiatan dan

prosedur dalam mengelola keuangan secara tertib, sah, hemat, berdaya guna dan

berhasil guna. D.J. Mahesah (1995 : 16).

Administrasi keuangan juga memegang peran kunci pada sebuah

organisasi sehingga perlu ditangani dengan sebaik-baiknya. Tujuannya agar tidak

terjadi pemborosan atau penyalahgunaan uang yang tidak sesuai dengan anggaran

yang sudah ditentukan dan mempunyai nilai efisien dan efektif. Arus keluar

masuknya uang harus dicatat dan dilaporkan untuk dapat dianalisa bagi

pengembangan organisasi itu sendiri. Hal ini akan sangat membantu kelancaran

kegiatan organisasi dan juga untuk kegiatan/proyek tertentu.

Kepandaian mengendalikan keuangan akan memberikan hasil yang

memuaskan sesuai yang diharapkan. Sebaliknya tanpa pengendalian keuangan

yang baik, kurang mampu melihat ke depan, serta dengan penuh kebijaksanaan

yang kurang tepat dapat berakibat suatu kehancuran.

Untuk memahami pengertian yang terkandung dalam istilah administrasi

keuangan daerah diatas, terlebih dahulu perlu dipahami tentang arti dan makna

dari sistem itu sendiri, dimana dengan kerangka sistem yang ada, perhatian dapat

dipusatkan pada keseluruhan jalinan atau hubungan yang saling memperngaruhi

dari sejumlah satuan dalam lingkungan yang bulat.

Dalam suatu organisasi, baik lembaga pemerintah maupun swasta terdapat

berbagai macam sistem antara lain sistem ketenagakerjaan atau kepegawaian,

sistem keuangan, sistem perbekalan dan lain-lain, sedangkan sistem keuangan itu

sendiri dapat terdiri atas sistem penganggaran, subsistem pembiayaan, subsistem

penerimaan ataupun subsistem penggajian, subsistem pengadaan dan lain

sebagainya.

Sebagai suatu sistem, administrasi keuangan daerah terdiri dari berbagai

subsistem antara lain orgnisasi, tatabuku (pembukuan), prosedur, penganggaran,

pengendalian, kepegawaian, sarana/prasarana dan lain-lain. Mengingat

administrasi keuangan daerah sebagai subsistem maka penangan masalah

administrasi keuangan daerah itu harus dilakukan melalui pendekatan kesisteman.

2.1.2.2 Prinsip dan Asas Keuangan Daerah

Pemerintah Daerah dibentuk atas dasar Pasal 18 Undang-Undang Dasar

1945 dimana dalam penjelasannya diketahui bahwa pemerintah diwajibkan untuk

melaksanakan politik desentralisasi dan dekonsentrasi di bidang ketatanegaraan.

Selain itu dalam ketetapan MPR No. IV/MPR/1973, telah digariskan

prinsip-prinsip pokok tentang pelaksanaan otonomi daerah sebagai berikut:

“Dalam rangka melancarkan pelaksanaan pembangunan yang tersebar di seluruh

pelosok negara dalam membina kestabilan politik serta kesatuan bangsa maka

hubungan yang serasi antara Pemerintah Pusat dan Daerah atas dasar keutuhan

negara kesatuan, diarahkan pada pelaksanaan otonomi yang nyata dan

bertanggungjawab yang dapat menjamin perkemabangan dan pembangunan

daerah dan dilaksanakan bersama-sama dengan demokrasi”.

Lebih lanjut diuraikan dalam penjelasan umum UU No. 5 Tahun 1974,

bahwa penyelenggaraan pemerintahan di daerah didasarkan pada prinsip-prinsip:

1. Pelaksanaan pemberian otonomi kepada daerah harus menunjang aspirasi

rakyat, yakni memperkokoh negara kesatuan dan mempertinggi kesejahteraan

rakyat Indonesia seluruhnya.

2. Pemberian otonomi kepada daerah harus merupakan otonomi yang nyata dan

bertanggungjawab.

3. Asas desentralisasi dilaksanakan bersama-sama dengan asas dekonsentrasi,

dengan memberikan kemungkinan pula bagi pelaksanaan asa tugas

pembantuan.

4. Pemberian otonomi kepada daerah mengutamakan aspek keserasian dengan

tujuan di samping aspek pendemokrasian.

5. Tujuan pemberian otonomi kepada daerah adalah untuk meningkatkan

dayaguna dan hasil guna penyelenggaraan pemerinatahan di daerah, terutama

dalam pelaksanaan pembangunan dan pelayanan terhadap masyarakat serta

untuk meningkatkan pembinaan kestabilan politik dan kesatuan bangsa.

Sementara asas-asas yang berkaitan dengan keuangan daerah sesuai

dengan UU No.5 Tahun 1974 Pasal 1, adalah sebagai berikut:

1. Desentralisasi, adalah penyerahan urusan pemerintahan dari pemerintah atau

daerah tingkat atasnya kepada daerah menjadi urusan rumah tangganya yang

berkaitan dengan penentuan kebijaksanaan, perencanaan, pelaksanaan,

maupun yang menyangkut segi-segi pembiayaannya.

2. Dekonsentrasi adalah pelimpahan wewenang dari pemerintah atau kepala

instansi vertikal tingkat atasnya kepada pejabat-pejabatnya di daerah.

Urusan-urusan yang dilimpahkan oleh pemerintah kepada pejabat-pejabatnya

di daerah menurut asas dekonsentrasi ini tetap menjadi tanggungjawab

Pemerintah Pusat, baik mengenai perencanaan, pelaksanaan maupun

pembiayaan tertentu.

3. Tugas pembantuan adalah tugas untuk turut serta dalam pelaksanaan urusan

pemerintahan yang ditugaskan kepada pemerintah daerah oleh pemerintah

atau pemerintah daerah tingkat atasnya dengan kewajiban

mempertanggungjawabkan kepada yang menugaskan.

2.1.2.3 Kebijaksanaan Keuangan Daerah

Pemerintah daerah dalam menyusun anggaran daerah harus

memperhatikan kebijaksanaan-kebijaksanaan nasional dan

kebijksanaan-kebijaksanaan masing-masing daerah. Sedangkan sebagai landasan operasional

(setiap tahun anggaran) juga harus mengikuti kebijaksanaan-kebijksanaan

pemerintah antara lain:

a. Kebijaksanaan pemerintah yang disampaikan Presiden pada saat adanya:

- Sidang Paripurna DPR-RI (biasanya menjelang 17 Agustus).

- Sidang kabinet Paripurna (awal Januari).

- Sidang Pleno DPR-RI (awal Januari setelah Sidang Kabinet Paripurna)

mengenai penyampaian Nota Keuangan dan RAPBN tahun anggaran

berikutnya.

Tujuannya agar dapat diperoleh efektivitas dan efisiensi yang

setinggi-tingginya dari penggunaan setiap sumber dan nasional yang dinilai untuk

mewujudkan kemakmuran rakyat yang sebesar-besarnya.

b. Kebijaksanaan Pemerintah Daerah .

Karena anggaran daerah sangat terbatas, maka diupayakan agar

mempertajam segi-segi penggunaan anggaran berdasarkan skala prioritas baik

program-program pembangunan maupun kegiatan langsung dan kegiatan tidak

langsung untuk dapat lebih meningkatkan pelayanan kepada masyarakat.

Untuk mengukur sejauhmana efektifitas Sistem Administrasi Keuangan

Daerah, maka dilakukan penilaian terhadap SAKD, adapun indikator yang

digunakan menggunakan sumber Sistem Administrasi Keuangan Daerah (D.J.

Mamesah, 1995), dalam bentuk indikator-indikator penilaian sebagai berikut:

1. Penyusunan Anggaran Daerah Adalah Pengalokasian Keuangan Pemerintah

Daerah yang sistematik dan rasional guna membiayai kegiatan dalan satu

tahun anggaran tertentu.

2. Pelaksanaan Anggaran Daerah Implementasi pengunaan anggaran yang

telah disusun pada awal kegiatan.

3. Penata Usahaan Keuangan Adalah Rangkaian Kegiatan yang dilakukan

secara sistematis di bidang keuangan berdasarkan prinsip-prinsip,

standar-standar serta prosedur-prosedur tertentu.

4. Sistem Informasi Keuangan adalah suatu sistem yang digunakan untuk

memperlancar pelaksanaan keuangan daerah.

5. Sumber Daya Manusia adalah kualifikasi orang-orang yang terlibat dalam

pelaksanaan keuangan daerah.

2.1.3 Kerangka Pemikiran

Dalam penelitian ini penulis menggambarkan bahwa Sistem Administrasi

Keuangan dapat berjalan efektif apabila penerapan Sistem Pengendalian Intern

Pemerintah (SPIP) dilaksanakan secara optimal, sehingga dapat meminimalisir

terjadinya kekurangan dalam penyelesaian administrasi keuangan. Adapun

gambaran dari Pengaruh Sistem Pengendalian Intern Pemerintah (SPIP) terehadap

efektifitas Sistem Administrasi Keuangan sebagai berikut :

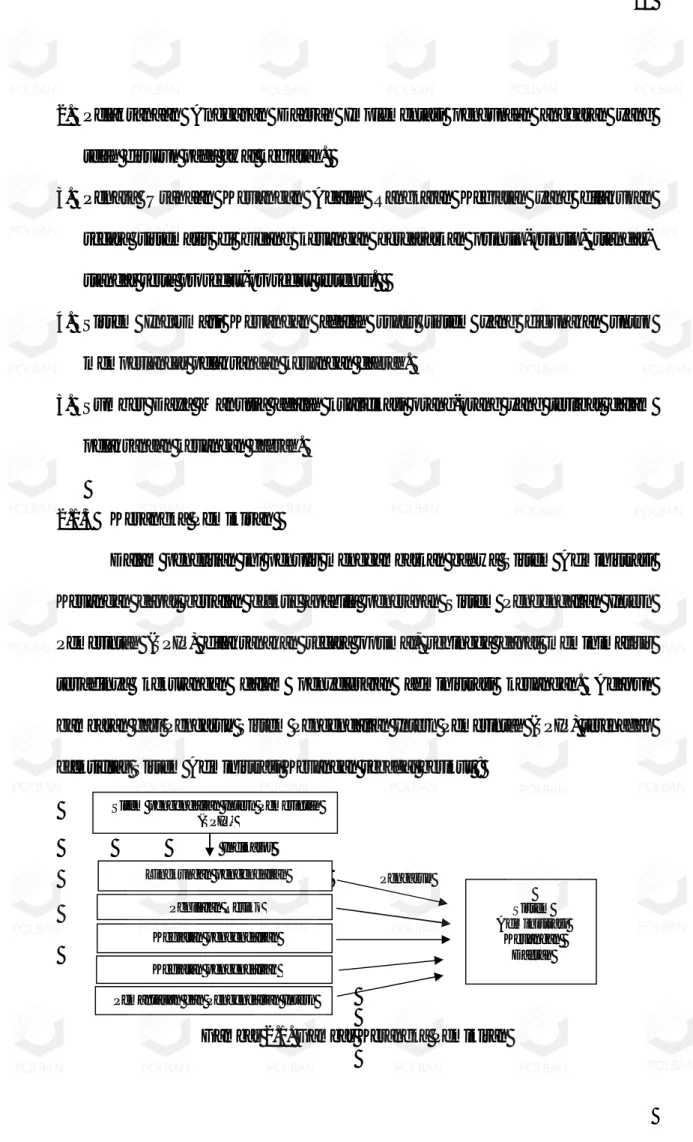

Indikator

Pengaruh

Gambar 2.1. Gambar Kerangka Pemikiran

Sitem pengendalian Intern Pemerintah (SPIP)

Lingkungan pengendalian Penilaian Resiko Kegiatan pengendalian Kegiatan pengendalian Pemantauan dan Pengendalian Intern

Sistem Administrasi Keuangan Daerah

2.2 Perumusan Model Penelitian dan Hipotesis 2.2.1 Perumusan Model Penelitian

Berdasarkan pola pikir yang telah diuraikan diatas, maka penulis

menempatkan Sistem Pengndalian Intern Pemerintah (SPIP) sebagai variabel X

dan Kinerja Administrasi Keuangan Daerah sebagai variabel Y. Sehingga dapat

digambarkan bagan kerangka pemikiran sebagai berikut :

Gambar 2.1. Bagan Model Penelitian

2.2.2 Hipotesis

Atas dasar kerangka pemikiran dan identifikasi masalah yang telah

dijelaskan di atas, maka dapat dirumuskan hipotesis : Sistem Pengendalian Intern

Pemerintah (SPIP) berpengaruh signifikan terhadap efektivitas Sistem

Administrasi Keuangan daerah.

Sistem Administrasi Keuangan Daerah (Y)

Sistem Pengendalian Intern

Pemerintah (X)