8 2.1 Sistem Pengendalian Internal

Dalam rangka pencapaian visi, misi, dan tujuan serta pertanggung jawaban kegiatan Instansi Pemerintah, pimpinan Instansi Pemerintah wajib menerapkan setiap unsur dari Sistem Pengendalian Internal. Untuk memastikan bahwa Sistem Pengendalian Intern tersebut sudah dirancang dan di implementasikan dengan baik, dan secara memadai diperbaharui untuk memenuhi keadaan yang terus berubah perlu dilakukan pemantauan secara terus-menerus. Pimpinan Instansi Pemerintah melakukan pemantauan antara lain melalui evaluasi terpisah atas Sistem Pengendalian Internya masing-masing untuk mengetahui kinerja dan efektivitas Sistem Pengendalian Intern serta cara menigkatkannya. Pemantauan juga berguna untuk mengidentifikasi dan mengatasi resiko utama seerti penggelapan, pemborosan, penyalahgunaan, dan salah-kelola.

Pasal 58 ayat (1) dan ayat (2) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara memerintahkan pengaturan lebih lanjut ketentuan mengenai sistem pengendalian intern pemerintah secara menyeluruh dengan Peraturan Pemerintah. Sistem Pengendalian Intern dalam Peraturan Pemerintah ini dilandasi pada pemikiran bahwa Sistem Pengendalian Intern dalam Peraturan Pemerintah ini dilandasi

pada pemikiran bahwa Sistem Pengendalian Intern melekat sepanjang kegiatan, dipengaruhi oleh sumber daya manusia, serta hanya memberikan keyakinan yang memadai, bukan keyakinan mutlak.

2.1.1 Pengertian Sistem Pengendalian Internal

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah menyatakan bahwa :

“Sistem Pengendalian Internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem Pengendalian Internal Pemerintah, yang kemudian disingkat SPIP adalah Sistem Pengendalian Internal yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah.”

Sedangkan menurut Permendagri No. 04 Tahun 2008 Pedoman Pelaksanaan Reviu Atas Laporan Keuangan Daereah Pasal 1 Ayat (10) adalah :

“Sistem Pengendalian Intern adalah suatu proses yang dipengaruhi oleh manajemen yang diciptakan untuk memberikan keyakinan yang memadai dalam penciptaan efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku dan keandalan penyajian keuangan daerah.”

Sistem Pengendalian Internal merupakan kegiatan pengendalian terutama atas pengelolaan sistem informasi yang bertujuan untuk memastikan akurasi dan kelengkapan informasi. Kegiatan pengendalian atas pengelolaan informasi meliputi Pengendalian Umum dan Pengendalian Aplikasi, yang masing-masing akan dijelaskan sebagai berikut :

a. Pengendalian Umum

Pengendalian ini meliputi pengamanan sistem informasi, pengendalian atas pengembangan dan perubahan perangkat lunak aplikasi, pengendalian atas perangkat lunak sistem, pemisahan tugas, dan kontinuitas pelayanan.

b. Pengendalian Aplikasi

Pengendalian ini meliputi pengendalian otorisasi, pengendalian kelengkapan,pengendalian akurasi, dan pengendalian terhadap keandalan pemrosesan dan file data.

Dalam kaitannya dengan efektivitas penyusunan laporan keuangan maka baik buruknya implementasi sistem pengendalian internal dapat mempengaruhi kualitas laporan keuangan pemerintah daerah yang akan dihasilkan.

2.1.2 Unsur-Unsur Sistem Pengendalian Internal Pemerintahan

Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Internal Pemerintah menyebutkan bahwa:

“SPIP terdiri dari unsur-unsur berikut: lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan.”

Unsur-unsur SPIP dapat diuraikan sebagai berikut:

1. Lingkungan Pengendalian

Pimpinan Instansi Pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan Sistem Pengendalian Internal dalam lingkungan kerjanya. Lingkungan pengendalian terdiri dari:

a. Penegakan integritas dan nilai etika; b. Komitmen terhadap kompetensi; c. Kepemimpinan yang kondusif;

d. Pembentukan struktur organisasi yang sesuai dengan kebutuhan; e. Pendelegasian wewenang dan tanggung jawab yang tepat;

f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia;

g. Perwujudan peran aparat pengawasan intern pemerintah yang efektif; h. Hubungan kerja yang baik dengan Instansi Pemerintah terkait.

2. Penilaian Resiko

Dalam rangka penilaian resiko, pimpinan Instansi Pemerintah menetapkan tujuan instansi pemerintah dan tujuan pada tingkatan kegiatan,

dengan berpedoman pada peraturan perundang-undangan. Penilaian resiko terdiri dari:

a. Penetapan tujuan instansi secara keseluruhan b. Penetapan tujuan pada tingkatan kegiatan c. Identifikasi resiko

d. Analisis resiko

e. Mengelola resiko selama perubahan 3. Kegiatan Pengendalian

Pimpinan Instansi pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dari sifat dan tugas dan fungsi yang bersangkutan. Penyelenggaraan kegiatan pengendalian terdiri dari: a. Reviu atas kinerja Instansi Pemerintah yang bersangkutan;

b. Pembinaan sumber daya manusia;

c. Pengendalian atas pengelolaan sistem informasi; d. Pengendalian fisik atas aset;

e. Penetapan dan reviu atas indikator dan ukuran kinerja; f. Pemisahan fungsi;

g. Otorisasi atas transaksi dan kejadian yang penting;

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian; i. Pembatasan akses atas sumber daya dan pencatatannya;

j. Akuntabilitas terhadap sumber daya dan pencatatannya; dan

4. Informasi dan Komunikasi

Pimpinan Instansi pemerintah wajib mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Komunikasi atas informasi wajib diselenggarakan secara efektif.

a. Informasi b. Komunikasi

c. Bentuk dan sarana komunikasi 5. Pemantauan

Pimpinan Instansi pemerintah wajib melakukan pemantauan Sistem Pengendalian Internal melalui:

a. Pemantauan berkelanjutan b. Evaluasi terpisah

c. Penyelesaian audit

2.1.3 Tujuan Pengendalian Internal

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 Sistem Pengendalian Internal Pemerintah sendiri memiliki tujuan untuk mencapai kegiatan pemerintahan yang efektif dan efisien, perlindungan aset Negara, keterandalan laporan keuangan, kepatuhan pada perundang-undangan dan peraturan serta kebijakan yang berlaku.

Arens et. Al. (198:2011) yang dialih bahasakan oleh Herman Wibowo memaparkan tiga tujuan umum manajemen dalam merancang sistem pengendalian internal yang efektif, yaitu:

1. Reliability Of Financial Reporting

2. Efficiency and Effectiveness Of Operations 3. Compliance With Laws and Regulations

Manajemen bertanggung jawab untuk menyiapkan laporan bagi para investor, kreditor dan pemakai lainnya. Manajemen memikul baik tanggung jawab hukum maupun profesional untuk memastikan bahwa informasi telah disajikan secara wajar sesuai dengan persyaratan pelaporan seperti prinsip-prinsip akuntansi yang berlaku umum. Tujuan pengendalian internal yang efektif atas pelaporan keuangan adalah memenuhi tanggung jawab pelaporan keuangan tersebut.

Pengendalian dalam perusahaan akan mendorong pemakaian sumber daya secara efektif dan efisien untuk mengoptimalkan sasaran-sasaran perusahaan. Tujuan yang penting dari pengendalian ini adalah memperoleh informasi keuangan dan non-keuangan yang akurat tentang operasi perusahaan untuk keperluan pengambilan keputusan. Manajemen harus menguji efektifitas pelaksanaan pengendalian untuk menentukan apakah pengendalian sudah berjalan seperti yang telah dirancang dan apakah orang yang melaksanakan

memiliki kewenangan serta kualifikasi yang diperlukan untuk melaksanakan pengendalian secara efektif.

2.1.4 Pihak yang Bertanggung Jawab Atas Pengendalian Internal

Menurut Mulyadi (2002:182) terdapat pihak-pihak yang bertanggung jawab atas pengendalian internal organisasi, diantaranya adalah:

1. Manajemen

2. Dewan komisaris dan komite audit 3. Auditor intern

4. Personel lain entitas 5. Auditor independen

Pihak-pihak yang bertanggung jawab atas pengendalian internal organisasi dapat diuraikan sebagai berikut:

1. Manajemen

Manajemen bertanggung jawab untuk mengembangkan dan menyelenggarakan secara efektif pengendalian intern organisasinya. Direktur utama perusahaan bertanggung jawab untuk menciptakan atmosfer pengendalian di tingkat puncak, agar kesadaran terhadap pentingnya pengendalian menjadi tumbuh diseluruh organisasi.

2. Dewan komisaris dan komite audit

Dewan komisaris bertanggung jawab untuk menentukan apakah manajemen bertanggung jawab dalam mengembangkan dan menyelenggarakan pengendalian intern.

3. Auditor intern

Auditor intern bertanggung jawab untuk memeriksa dan mengevaluasi memadai atau tidaknya pengendalian intern entitas dan membuat rekomendasi peningkatannya

4. Personel lain entitas

Peran dan tanggung jawab semua personel lain yang menyediakan informasi atau yang menggunakan informasi yang dihasilkan oleh pengendalian intern harus ditetapkan dan dikomunikasikan dengan baik. 5. Auditor independen

Sebagai bagian dari prosedur auditnya terhadap laporan keuangan, auditor dapat menemukan kelemahan pengendalian intern kliennya, sehingga ia dapat mengkomunikasikan temuan auditnya tersebut kepada manajemen, komite audit, atau dewan komisaris. Berdasarkan temuan auditor tersebut, manajemen dapat melakukan peningkatan pengendalian inter entitas. 2.2 Komitmen Organisasi

2.2.1 Pengertian Komitmen Organisasi

Syaripudin (2015) mengungkapkan bahwa Komitmen organisasi menunjukkan suatu daya dari seseorang dalam mengidentifikasikan keterlibatannya dalam suatu

bagian organisasi sehingga akan menimbulkan rasa ikut memiliki bagi karyawan terhadap organisasi.

Menurut Robbins dan Judge (2008:100) mendefinisikan komitmen organisasional adalah :

“Suatu keadaan di mana seorang karyawan memihak organisasi tertentu serta tujuan-tujuan dan keinginannya untuk mempertahankan keanggotaan dalam organisasi tersebut.”

Menurut Luthans (dalam Eddy, 2011:292) menyatakan komitmen organisasi merupakan:

1. Keinginan yang kuat untuk menjadi anggota dalam suatu kelompok 2. Kemauan usaha yang tinggi untuk organisasi

3. Suatu keyakinan dan penerimaan terhadap nilai-nilai dan tujuan-tujuan organisasi.

Berdasarkan uraian diatas, maka dapat diartikan bahwa karyawan yang mempunyai komitmen tehadap organisasi yang tinggi akan lebih berusaha dalam memberikan kinerja yang lebih baik dalam membantu pencapaian tujuan organisasi tersebut.

2.2.2 Jenis Komitmen Organisasi

Menurut Allen dan Meyer (Eddy,2011) terdapat tiga komponen berbeda dalam mengidentifikasikan komitmen, yaitu:

1. Komitmen Afektif (affective commitment)

Dapat didefinisikan sebagai tingkat keterkaitan secara psikologis dengan organisasi berdasarkan seberapa baik perasaan mengenai organisasi.

Komitmen ini muncul karena adanya dorongan kenyamanan, keamanan, dan manfaat lain yang dirasakan dalam suatu organisasi yang tidak diperoleh dari tempat lain.

2. Komitmen Berkelanjutan (continuance commitment)

Yaitu keterikatan anggota secara psikologis pada organisasi karena biaya yang ditanggung sebagai konsekuensi keluar organisasi. Anggota akan cenderung memilih daya tahan atau komitmen yang tinggi dalam keanggotaan jika pengorbanan akibat keluar organisasi semakin tinggi.

3. Komitmen Normatif (normative commitment)

Yaitu keterikatan anggota secara psikologis dengan organisasi karena kewajiban moral untuk memelihara hubungan dengan organisasi. Kewajiban moral adalah sesuatu yang dapat mendorong anggota untuk tetap berada dalam organisasi.

Menurut Dewi (2014:22) setiap pegawai memiliki dasar dan tingkah laku yang berbeda berdasarkan komitmen organisasi yang dimilikinya. Pegawai memiliki komitmen organisasi dengan dasar afektif memiliki tingkah laku berbeda dengan pegawai yang berdasarkan berkelanjutan (continuance) begitu pula dengan normatif. Karyawan dengan komponen afektif tinggi, tetap bergabung dengan organisasi karena keinginan untuk tetap menjadi bagian anggota organisasi. Sedangkan karyawan dengan komponen continuance tinggi, tetap bergabung dengan organisasi tersebut karena membutuhkan keuntungan dari organisasi tesebut. Karyawan yang memiliki

komponen normatif tinggi, tetap menjadi anggota organisasi karena mereka harus melakukannya berdasarkan kewajiban moral.

2.2.3 Karakteristik Komitmen Organisasi

Komitmen terhadap organisasi menggambarkan relatif kuatnya identifikasi individu dan keterlibatan di dalam organisasi. Menurut Sunyoto dan Burhanudin (2011:26) komitmen organisasi terdiri dari tiga komponen utama, yaitu:

1. Kepercayaan seseorang yang kuat dan menerima tujuan organisasi; 2. Kesediaan seseorang mengupayakan sekuat tenaga untuk menjadi bagian

dari organisasi; dan

3. Keinginan seseorang untuk memelihara keanggotaannya. 2.3 Laporan Keuangan Daerah

2.3.1 Pengertian Laporan Keuangan Daerah

Laporan keuangan merupakan bentuk pertanggungjawaban atas kepengurusan sumber daya ekonomi yang dimiliki oleh suatu entitas. Laporan keuangan yang diterbitkan harus disusun sesuai dengan standar akuntansi yang berlaku agar laporan keuangan tersebut dapat dibandingkan dengan laporan keuangan periode sebelumnya atau dibandingkan dengan laporan keuangan entitas yang jelas.

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 pengertian laporan keuangan adalah sebagai berikut:

“Laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.”

Entitas pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan, yang terdiri dari:

a. Pemerintah pusat; b. Pemerintah daerah;

c. Satuan organisasi di lingkungan pemerintah pusat/daerah atau organisasi lainnya, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

Menurut Mardiasmo (2009:159) pengertian laporan keuangan adalah:

“Laporan keuangan organisasi sektor publik merupakan komponen penting untuk menciptakan akuntabilitas sektor publik.”

Menurut Bastian (2010:297) pengertian laporan keuangan adalah:

“Laporan keuangan sektor publik merupakan representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas Sektor Publik.”

Dari beberapa pernyataan di atas dapat disimpulkan bahwa laporan keuangan adalah laporan tertulis yang memberikan informasi tentang posisi keuangan dari transaksi yang dilakukan suatu entitas pelaporan yang dikomunikasikan dan dibuat sesuai dengan keadaan yang sebenarnya kepada para pengguna agar dapat diandalkan

dan tidak merugikan para pengguna laporan keuangan yang diwujudkan dalam nilai uang.

2.3.2 Tujuan Laporan Keuangan Daerah

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tujuan umum laporan keuangan adalah:

“Menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.” Secara spesifik, Peraturan Pemerintah Nomor 71 Tahun 2010 menyatakan bahwa tujuan pelaporan keuangan pemerintah daerah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan:

a. Menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

b. Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

c. Menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

e. Menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya;

f. Menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan;

g. Menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

Menurut Mardiasmo (2009:161) secara umum, tujuan dan fungsi laporan keuangan sektor publik adalah:

1. Kepatuhan dan Pengelolaan (compliance and stewardship)

Laporan keuangan digunakan untuk memberikan jaminan kepada pengguna laporan keuangan dan pihak otoritas penguasa bahwa pengelolaan sumber daya telah dilakukan sesuai dengan ketentuan hukum dan peraturan lain yang telah ditetapkan.

2. Akuntabilitas dan Pelaporan Retrospektif (accountability and retrospective reporting)

Laporan keuangan digunakan sebagai bentuk pertanggungjawaban kepada publik. Laporan keuangan digunakan untuk memonitor kinerja dan mengevaluasi manajemen, memberikan dasar untuk mengamati trend antar kurun waktu, pencapaian atas tujuan yang telah ditetapkan, dan membandingkannya dengan kinerja organisasi lain yang sejenis jika ada.

3. Perencanaan dan Informasi Otorisasi (planning and authorization information) Laporan keuangan berfungsi untuk memberikan dasar perencanaan kebijakan dan aktivitas di masa yang akan datang. Laporan keuangan berfungsi untuk memberikan informasi pendukung mengenai otorisasi penggunaan dana. 4. Kelangsungan Organisasi (viability)

Laporan keuangan berfungsi untuk membantu pembaca dalam menentukan apakah suatu organisasi atau unit kerja dapat meneruskan menyediakan barang dan jasa (pelayanan) di masa yang akan datang.

5. Hubungan Masyarakat (public relation)

Laporan keuangan berfungsi untuk memberikan kesempatan kepada organisasi untuk mengemukakan pernyataan atas prestasi yang telah dicapai kepada pemakai yang dipengaruhi, karyawan, dan masyarakat. Laporan keuangan berfungsi sebagai alat komunikasi dengan publik dan pihak-pihak lain yang berkepentingan.

6. Sumber Fakta dan Gambaran (source of facts and figures)

Laporan keuangan bertujuan untuk memberikan informasi kepada berbagai kelompok kepentingan yang ingin mengetahui organisasi secara lebih dalam. 2.3.3 Pengguna Laporan Keuangan Daerah

Pemakai laporan keuangan sektor publik dapat diidentifikasikan dengan menelusuri pihak-pihak yang berkepentingan terhadap organisasi sektor publik.

Pihak-pihak tersebut memiliki kebutuhan akan informasi yang disajikan dalam laporan keuangan organisasi sektor publik.

Menurut Mardiasmo (2009:168) mengidentifikasikan terdapat sepuluh kelompok pemakai laporan keuangan, yaitu:

1. Pembayar pajak 2. Pemberi dana bantuan 3. Investor 4. Pengguna jasa 5. Karyawan/pegawai 6. Pemasok 7. Dewan legislatif 8. Manajemen 9. Pemilih 10. Badan pengawas

Berdasarkan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintah (SAP), terdapat beberapa kelompok utama pengguna laporan keuangan pemerintah, yaitu:

a. Masyarakat;

c. Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman; dan

d. Pemerintah.

2.3.4 Komponen Laporan Keuangan Daerah

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010, komponen-komponen yang terdapat dalam satu set laporan keuangan berbasis akrual terdiri dari laporan pelaksanaan anggaran (budgetary reports) dan laporan finansial, yang diuraikan adalah sebagai berikut:

a. Laporan Realisasi Anggaran (LRA);

b. Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL); c. Neraca;

d. Laporan Operasional (LO); e. Laporan Arus Kas (LAK);

f. Laporan Perubahan Ekuitas (LPE); g. Catatan atas Laporan Keuangan (CaLK).

a. Laporan Realisasi Anggaran

PSAP Nomor 02 menjelaskan bahwa Laporan Realisasi Anggaran (LRA) menyediakan informasi mengenai anggaran dan realisasi pendapatan-LRA, belanja, transfer, surplus/defisit-LRA, dan pembiayaan dari suatu entitas pelaporan. Informasi tersebut berguna bagi para pengguna laporan dalam mengevaluasi keputusan mengenai

alokasi sumber-sumber daya ekonomi, akuntabilitas, dan ketaatan entitas pelaporan terhadap anggaran karena menyediakan informasi-informasi sebagai berukut:

1. Informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi 2. Informasi mengenai realisasi anggaran secara menyeluruh yang berguna dalam

mengevaluasi kinerja pemerintah dalam hal efisiensi dan efektivitas penggunaan anggaran.

b. Laporan Perubahan Saldo Anggara Lebih (Laporan Perubahan SAL)

Laporan Perubahan Saldo Anggara Lebih (Laporan Perubahan SAL) menyajikan pos-pos berikut, yaitu: saldo anggaran lebih, Sisa Lebih/Kurang Pembiayaan Anggaran (SILPA/SIKPA) tahun berjalan, koreksi kesalahan pembukuan tahun sebelumnya, lain-lain dan Saldo anggaran lebih akhir untuk periode berjalan. Pos-pos tersebut disajikan secara komparatif dengan periode sebelumnya.

LP-SAL dimaksudkan untuk memberikan ringkasan atas pemanfaatan saldo anggaran dan pembiayaan pemerintah, sehingga suatu entitas pelaporan harus menyajikan rincian lebih lanjut dari unsur-unsur yang terdapat dalam LP-SAL dalam Catatan atas Laporan Keuangan. Sturktur LP-SAL baik pada Pemerintah Pusat, Pemerintah Provinsi dan Pemerintah Kabupaten-Kota tidak memiliki perbedaan. c. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu, dalam neraca, setiap entitas mengklasifikasikan asetnya dalam aset lancar dan nonlancar serta mengklasifikasikan kewajiban menjadi kewajiban jangka pendek dan jangka panjang. Neraca menyajikan

pos-pos yang mencakup kas dan setara kas, investasi jangka pendek, piutang pajak dan bukan pajak, persediaan, investasi jangka panjang, aset tetap, kewajiban jangka pendek, kewajiban jangka panjang dan ekuitas.

Pos-pos tersebut disajikan secara komparatif dengan periode sebelumnya. Selain pos-pos tersebut, entitas dapat menyajikan pos-pos lain dalam neraca, sepanjang penyajian tersebut untuk menyajikan secara wajar posisi keuangan suatu entitas dan tidak bertentangan dengan SAP.

d. Laporan Operasional

Laporan operasional menyediakan informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam pendapatan-LO dan beban dan surplus/defisit operasional dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode sebelumnya. laporan Operasional disusun untuk melengkapi pelaporan dari siklus akuntansi berbasis akrual (full accrual accounting cycle) sehingga penyusunan Laporan Operasional, Laporan perubahan Ekuitas, dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan.

e. Laporan Arus Kas

Dalam pemerintah pusat dan daerah yang menyusun dan menyajikan laporan keuangan dengan basis akuntansi akrual wajib menyusun laporan arus kas untuk setiap periode penyajian laporan keuangan sebagai salah satu komponen laporan keuangan pokok. Tujuan laporan arus kas adalah memberikan informasi mengenai sumber, penggunaan, perubahan, kas dan setara kas selama suatu periode akuntasi serta saldo kas dan setara kas pada tanggal pelaporan.

f. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan sekurang-kurangnya pos-pos Ekuitas awal atau ekuitas tahun sebelumnya, Surplus/Defisit-LO pada periode bersangkutan dan koreksi-koreksi yang langsung menambah/mengurangi ekuitas. Koreksi kesalahan mendasar dari persediaan yang terjadi pada periode-periode sebelumnya berupa nilai aset tetap karena revaluasi aset tetap. Disamping itu, suatu entitas pelaporan juga menyajikan rincian lebih lanjut dari unsur-unsur yang terdapat dalam Laporan Perubahan Ekuitas yang dijelaskan pada Catatan atas Laporan Keuangan.

g. Catatan atas Laporan Keuangan

Agar informasi dalam laporan keuangan pemerintah dapat dipahami dan digunakan oleh pengguna dalam melakukan evaluasi dan menilai pertanggungjawaban keuangan Negara maka diperlukan Catatan atas Laporan Keuangan (CaLK). CaLK memberikan informasi kualitatif dan mengungkapkan kebijakan serta menjelaskan kinerja pemerintah dalam tahapan pengelolaan keuangan Negara. Selain itu, CaLK memberikan penjelasan atas segala informasi yang ada dalam laporan keuangan dengan bahasa yang mudah dipahami.

Komponen-komponen laporan keuangan tersebut disajikan oleh setiap entitas pelaporan kecuali, Laporan Arus Kas yang hanya disajikan oleh unit yang mempunyai fungsi perbendaharaan.

2.3.5 Kualitas Laporan Keuangan Daerah

Karakteristik kualitatif laporan keuangan menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) adalah sebagai berikut: “Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya”.

Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki :

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. Informasi yang relevan meliputi:

a. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

b. Memiliki manfaat prediktif (predictive value)

Informasi memungkinkan pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d. Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi yang andal memenuhi karakteristik:

a. Penyajian jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan.

b. Dapat diverifikasi

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menujukkan simpulan yang tidak berbeda jauh.

c. Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal.

Perbandigan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama.

4. Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan guna untuk mempelajari informasi yang dimaksud.

2.3.6 Opini Laporan Keuangan

Berdasarkan Undang-undang Nomor 15 Tahun 2004 terdapat 4 (empat) jenis Opini yang diberikan oleh BPK RI atas Pemeriksaan atas Laporan Keuangan Pemerintah:

1. Opini wajar tanpa pengecualian (Unqualified Opinion)

WTP menyatakan bahwa laporan keuangan entitas yang diperiksa, menyajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Opini wajar dengan pengecualian (Qualified Opinion)

WDP menyatakan bahwa laporan keuangan entitas yang diperiksa menyajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

3. Opini tidak wajar (Adversed Opinion)

Menyatakan bahwa laporan keuangan entitas yang diperiksa tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

4. Pernyataan menolak memberikan opini (Disclaimer of Opinion)

Menyatakan bahwa Auditor tidak menyatakan pendapat atas laporan keuangan, jika bukti audit tidak untuk membuat kesimpulan.

2.4 Penelitian Terdahulu

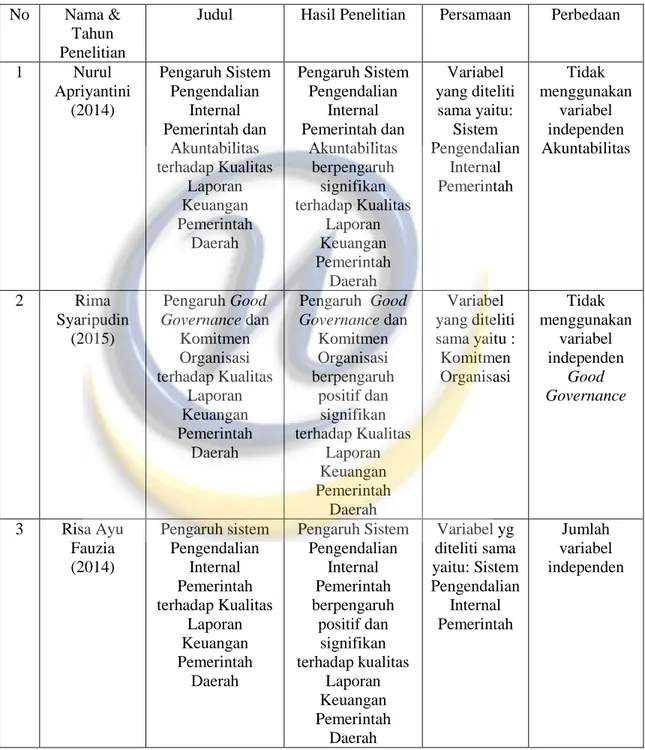

Penelitian ini sebelumnya telah dilakukan oleh beberapa peneliti, sehingga penulis merujuk kepada penelitian terdahulu yang serupa. Adapun penelitian-penelitian tersebut adalah sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No Nama & Tahun Penelitian

Judul Hasil Penelitian Persamaan Perbedaan

1 Nurul Apriyantini (2014) Pengaruh Sistem Pengendalian Internal Pemerintah dan Akuntabilitas terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pengaruh Sistem Pengendalian Internal Pemerintah dan Akuntabilitas berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah Variabel yang diteliti sama yaitu: Sistem Pengendalian Internal Pemerintah Tidak menggunakan variabel independen Akuntabilitas 2 Rima Syaripudin (2015) Pengaruh Good Governance dan Komitmen Organisasi terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pengaruh Good Governance dan Komitmen Organisasi berpengaruh positif dan signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah Variabel yang diteliti sama yaitu : Komitmen Organisasi Tidak menggunakan variabel independen Good Governance 3 Risa Ayu Fauzia (2014) Pengaruh sistem Pengendalian Internal Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pengaruh Sistem Pengendalian Internal Pemerintah berpengaruh positif dan signifikan terhadap kualitas Laporan Keuangan Pemerintah Daerah Variabel yg diteliti sama yaitu: Sistem Pengendalian Internal Pemerintah Jumlah variabel independen

2.5 Kerangka Pemikiran

Laporan keuangan yang memiliki kualitas nilai informasi yang baik, tidak terlepas dari penerapan sistem pengendalian internal yang baik. Melalui penguatan sistem pengendalian internal, diharapkan upaya perbaikan kualitas laporan keuangan pemerintah daerah lebih dipacu agar kedepannya dapat memperoleh opini wajar tanpa pengecualian. Sebab laporan keuangan yang memperoleh opini wajar tanpa pengecualian berarti laporan tersebut dapat dipercaya sebagai alat pengambil keputusan oleh para pemakai laporan keuangan. Selain itu penerapan sistem pengendalian internal dapat mencegah adanya suatu kegiatan yang tidak sesuai dengan ketentuan yang berlaku. Sehingga dapat memperoleh efisiensi, efektifitas, dan dapat mencegah kerugian Negara. (Udiyanti, Ni Luh Nyoman Ari., Atmadja, Anantawikrama Tungga., dan Darmawan, Nyoman Ari Surya., 2014).

Untuk menghasilkan laporan keuangan pemerintah daerah diperlukan proses dan tahap-tahap yang harus dilalui yang diatur dalam sistem akuntansi pemerintahan daerah. Sistem akuntansi didalamnya mengatur tentang sistem pengendalian internal (SPI), kualitas laporan keuangan sangat dipengaruhi oleh bagus tidaknya sistem pengendalian intern yang dimiliki pemerintah daerah. (Mahmudi: 2007).

Pengendalian internal merupakan bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasional organisasi tertentu. Sedangkan Sistem Pengendalian Internal merupakan kumpulan dari pengendalian internal yang terintegrasi, berhubungan dan saling mendukung satu dengan lainnya. Suatu sistem dapat mencapai tujuannya karena diantara unsur-unsur

yang membentuknya saling terkait dan saling berhubungan satu sama lainnya, demikian halnya dengan pengendalian intern yang memadai haruslah terdiri dari komponen-komponen yang membentuk sistem tersebut. (Kurniasih, 2014).

Menurut Peraturan Pemerintah No. 60 tahun 2008, Pengendalian Internal memiliki 5 unsur pengendalian, yaitu :

1. Lingkungan Pengendalian 2. Penilaian Resiko

3. Kegiatan Pengendalian 4. Informasi dan Komunikasi 5. Pemantauan

Di dalam organisasi pemerintahan diperlukan sumber daya manusia yang memiliki peran penting sebagai penggerak demi kelancaran jalannya kegiatan usaha. Karyawan dengan komitmen yang tinggi dapat diharapkan akan memeperlihatkan kinerja yang optimal. Seseorang yang bergabung dalam organisasi pada sebuah perusahaan dituntut adanya komitmen dalam dirinya.

Komitmen adalah kemampuan dan kemauan untuk menyelaraskan perilaku pribadi dengan kebutuhan, prioritas dan tujuan organisasi. Hal ini mencakup cara-cara mengembangkan tujuan atau memenuhi kebutuhan organisasi yang intinya mendahulukan misi organisasi dari pada kepentingan pribadi (Soekidjan, 2009).

Komitmen terhadap organisasi terdiri dari tiga komponen utama, yaitu: kepercayaan seseorang yang kuat dan menerima tujuan organisasi, kesediaan seseorang mengupayakan sekuat tenaga untuk menjadi bagian dari organisasi, dan keinginan

seseorang untuk memelihara keanggotaannya. Semakin kuat komitmen, semakin kuat kecenderungan seseorang untuk diarahkan pada tindakan sesuai dengan standar. Maka apabila seseorang untuk diarahkan tindakan sesuai dengan standar pasti akan berimplikasi dengan meningkatnya kualitas laporan keuangan pemerintahan itu sendiri. (Dise, 2012).

Bastian (2010:88) mendefinisikan karakteristik kualitatif merupakan perpaduan dari dua yakni “karakteristik” yang berarti ciri-ciri khusus dan “kualitatif” yang berarti terkait dengan mutu.

Bastian (2010: 297) pengertian laporan keuangan adalah :

“Laporan keuangan sektor publik merupakan representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas Sektor Publik”.

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 pengertian laporan keuangan yaitu laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

Karakteristik kualitatif laporan keuangan menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Terdapat 4 karakteristik yang merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki dan dapat memberikan manfaat :

a. Relevan b. Andal

c. Dapat dibandingkan, dan d. Dapat dipahami.

Dalam penelitian yang dilakukan oleh Nurul Apriyantini Kurniasih (2014) menunjukkan bahwa Sistem Pengendalian Internal berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah kota Bandung. Selain itu, penelitian yang dilakukan oleh Rima Syaripudin (2015) menujukkan bahwa komitmen organisasi juga berpengaruh positif terhadap kualitas laporan keuangan.

Gambar 2.1 Model Kerangka Pemikiran

Pengaruh Sistem Pengendalian Internal Pemerintahan (SPIP) dan Komitmen Organisasi terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota

Bandung

Sistem Pengendalian Internal Pemerintahan

Komitmen Organisasi

Kualitas Laporan Keuangan Pemerintah Daerah

2.6 Hipotesis Penelitian

Menurut Sekaran (2007: 135), hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara logis diantara dua variabel yang diungkapkan dalam bentuk pertanyaan secara logis.

Adapun hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 : Adanya pengaruh dari Sistem Pengendalian Internal Pemerintahan terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Bandung.

H2 : Adanya pengaruh dari Komitmen Organisasi terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Bandung.

H3 : Adanya pengaruh dari Sistem Pengendalian Internal Pemerintahan dan Komitmen Organisasi secara bersama-sama terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Bandung.