IMPLEMENTASI MANAJEMEN RISIKO PEMBIAYAAN DI BAITUL MAAL WAL TAMWIL (BMT) UGT SIDOGIRI JAKARTA

Tesis

Diajukan kepada Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta sebagai Salah Satu Syarat untuk Memperoleh Gelar

Magister

dalam Bidang Ekonomi Islam

Oleh: Abdul Rahman 21171200000018

Pembimbing :

Dr. M. Arief Mufraini, Lc., M.Si

Konsentrasi Ekonomi Islam Sekolah Pascasarjana

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta 2020

ABSTRAK

Tujuan dari penelitian ini ialah mendeskripsikan penerapan manajemen risiko pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta dengan meninjau tiga aspek penting yakni SOP pembiayaan yang diterapkan, pola penagihan yang dilakukan dan sistem pengawasan dan pembinaan yang digunakan.

Metode penelitian yang digunakan dalam penelitian ini adalah metode kualitatif dengan pendekatan deskriptif yang mengambil model studi kasus pada satu BMT tertentu yakni BMT UGT Sidogiri Jakarta. Pengunaan metode tersebut sangat relevan bagi penulisan tesis ini karena dapat menjelaskan secara komprehensif apa yang menjadi fokus dari penelitian ini yaitu penerapan manajemen risiko pembiayaan pada suatu BMT.

Temuan dari penelitian ini adalah manajemen risiko pembiayaan yang diimplementasikan di BMT UGT Sidogiri Jakarta lebih ditekankan pada proses identifikasi risiko yang meliputi aspek penerapan SOP (standart operational procedur) pembiayaan yang cukup ketat ketimbang aspek penagihan, pengawasan dan pembinaan dengan menggunakan analisis 5C yakni unsur character, capacity, capital, collateral dan condition of economy ketika akan memberikan pembiayaan kepada anggota. Hal itu terlihat dengan adanya prosedur yang diterapkan yang berbeda dengan BMT lain yakni keharusan adanya saksi yang tidak dapat diwakili dan kepemilikan SIM (Sertifikat Izin Mengakad) yang dikeluarkan oleh lembaga internal BMT UGT Sidogiri bagi kepala cabang yang akan melakukan pemberian layanan pembiayaan kepada anggota.

Penelitian ini memiliki persamaan dengan penelitian sebelumnya yakni pada aspek objek penelitiannya yang dilakukan pada sebuah lembaga keuangan BMT sedangkan distingsinya ada pada aspek yang dikaji dalam penerapan manajemen risiko pembiayaan yang meliputi penerapan pada SOP pembiayaan, penagihan, dan pengawasan serta pembinaan.

ABSTRACT

The purpose of this research is to describe the application of financing risk management in BMR UGT reviewing three important aspects namely the Standard Operating Procedure (SOP) of financing applied, the billing patterns carried out and the supervision and guidance system used. .

The research method used in this research is a qualitative method with a descriptive approach that takes a case study model on one particular BMT namely Baitul Mal wat Tamwil Sidogiri Jakarta. The use of this method is very relevant for the writing of this thesis because it can comprehensively explain what is the focus of this research, namely the application of financial risk management in a BMT.

The findings of this study are the financing risk management implemented in BMT UGT Sidogiri Jakarta is more emphasized in the process of risk identification which includes aspects of the application of SOP (standard operational procedures) financing that is quite strict compared to the aspects of billing, supervision and coaching using 5C analysis, namely character elements, capacity, capital, collateral and condition of economy when providing funding to members.

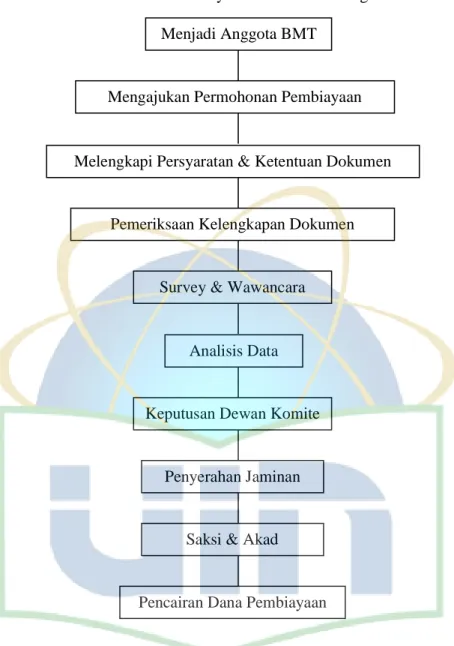

The financing SOP includes the obligation to become a member of the BMT, the submission of funding requests from members, completing the terms and conditions by members, checking documents by BMT staff, surveys and interviews, data analysis, the existence of committee decisions, submission of guarantees, witnesses and contracts and finally the process disbursement of funding funds.

This study has similarities with previous research on aspects of the object of research conducted at a BMT financial institution while the distribution is on aspects that are studied in the application of financing risk management which includes the application of financing, billing, and supervision and coaching.

ثذبنا صهخي جَٕجَاح مًٌٕخنأ لاًنا جٍب ًف تهياكخًنا لاًػلأا ةذدٔ ًف مًٌٕخنا شطاخي ةسادئ كٍبطح فصٔ ْٕ تساسذنا ِزْ ٍي ضشغنا مًٌٕخهن تٍساٍمنا تٍهٍغشخنا ثاءاشجئ ًْٔ ، تًٓي بَإج تثلاث تؼجاشي للاخ ٍي يشٍجٔذٍس عشف احشكاج نٌٕشب (SOP) وذخخسًنا ٍّجٕخنأ فاششلإا واظَٔ اْزٍفُح ىح ًخنا شٍحإفنا طاًَأٔ تمبطًنا اسد جرًَٕ زخأٌ ًفصٔ جَٓ ثار تٍػَٕ تمٌشط ًْ تساسذنا ِزْ ًف تيذخخسًنا ثذبنا تمٌشط مًٌٕخنأ لاًنا جٍب ىهػ تناد تس ٌأ ٍكًٌ َّلأ تدٔشطلأا ِزْ تباخكب تهصنا كٍثٔ تمٌشطنا ِزْ واذخخسا شبخؼٌ .احشكاج يشٍجٔذٍس مًٌٕخنأ لاًنا جٍب ْٕٔ ٍٍؼي مًٌٕخنأ لاًنا جٍب ًف تٍناًنا شطاخًنا ةسادئ كٍبطح يأ ، ثذبنا ازْ سٕذي ْٕ اي مياش مكشب حششٌ ْ تساسذنا ِزْ جئاخَ ًف اْزٍفُح ىح ًخنا مًٌٕخنا شطاخي ةسادئ ً BMT UGT Sidogiri تٍساٍمنا تٍهٍغشخنا ثاءاشجئ كٍبطح بَإج مًشح ًخنا شطاخًنا ذٌذذح تٍهًػ ًف شبكأ مكشب آٍهػ ذٍكأخنا ىح احشكاجشٍحإفنا طاًَأٔ تمبطًنا مًٌٕخهن تَسامي تٌاغهن تيساص شبخؼح ًخنا تٍساٍمنا تٍهٍغشخنا ثاءاشجلإا ، قشط تسًخ واذخخساب بٌسذخنأ فاششلإأ ةشحٕفنا بَإجب ءاضػلأن مًٌٕخنا شٍفٕح ذُػ داصخللاا تنادٔ ثاَاًضنأ لاًنا طأسٔ ةسذمنا ، تٍصخشنا شصاُػ يأ مًٌٕخنأ لاًنا جٍب ًف إًضػ خبصح ٌأب واضخنلاا ًهًٌٕخنا تٍساٍمنا تٍهٍغشخنا ثاءاشجئ ًٍضخٌ (BMT) ثابهط ىٌذمحٔ ، مًٌٕخنا ثاساسذنأ ، ٍّف ًفظٕي مبل ٍي كئاثٕنا ٍي كمذخنأ ، ءاضػلأا مبل ٍي واكدلأأ طٔششنا لاًكخسأ ، ءاضػلأا ٍي تٍهًؼنا اًشٍخأٔ ، دٕمؼنأ دٕٓشنأ ، ثاَاًضنا ىٌذمحٔ ، تُجهنا ثاساشل دٕجٔٔ ، ثاَاٍبنا مٍهذحٔ ، ثلابامًنأ تٍئاصمخسلاا مًٌٕخنا لإيأ فشص ساسذنا ِزْ ّباشخح تٍناًنا مًٌٕخنأ لاًنا جٍب تسسإي ًف ِؤاشجئ ىح يزنا ثذبنا عٕضٕي بَإج لٕد كباسنا ثذبنا غي ت شٍحإفنأ مًٌٕخنا كٍبطح مًشح ًخنأ مًٌٕخنا شطاخي ةسادئ كٍبطح ًف آخساسد جًح ًخنا بَإجنا ىهػ غٌصٕخنا ٌٕكٌ اًٍُب ٍّجٕخنأ فاششلإأ.

PEDOMAN TRANSLITERASI

Pedoman Transliterasi Arab Latin yang merupakan hasil

keputusan bersama (SKB) Menteri Agama dan Menteri Pendidikan dan

Kebudayaan R.I. Nomor: 158 Tahun 1987 dan Nomor: 0543b/U/1987.

A. Konsonan

Huruf arab Nama Huruf latin Nama

Alif

Tidak

dilambangkan

Tidak

dilambangkan

BaB

Be

TaT

Te

S|aS|

Es (dengan titik

diatas)

JimJ

Je

H{aH{

Ha (dengan titik

diatas

KhaKh

Ka dan Ha

DalD

De

Z|alZ|

Zet (dengan titik

diatas)

RaR

Er

ZaiZ

Zet

SinS

Es

SyinSy

Es dan ye

S{adS{

Es (dengan titik di

bawah)

D}ad

D{

De (dengan titik di

bawah)

T{a

T{

Te (dengan titik di

bawah)

Z}a

Z{

Zet (dengan titik

di bawah)

„Ain

„

apostrof terbalik

Gain

G

Ge

Fa

F

Ef

QofQ

Qi

KafK

Ka

LamL

El

MimM

Em

NunN

En

WauW

We

HaH

Ha

Hamzah‟

Apostrof

YaY

Ye

Hamzah (ء) yang terletak di awal kata mengikuti vokalnya tanpa

diberi tanda apa pun. Jika ia terletak di tengah atau di akhir, maka

ditulis dengan tanda (‟).

B. Vocal

1. Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau harakat,

transliterasinya sebagai berikut:

Tanda

Nama

Huruf latin

Nama

ا َ

Fath{ah

A

A

ا َ

Kasrah

I

I

ا َ

D{ammah

U

U

2. Vokal rangkap bahasa Arab yang lambangnya berupa gabungan antara harakat dan

huruf, transliterasinya berupa gabungan huruf, yaitu:

Tanda

Nama

Huruf latin

Nama

اْ ا َ

Fath}ah dan ya

Ai

A dan I

ا َ

ْ ا

Fath}ah dan

Wau

Au

A dan U

Contoh:

ـا َْ

ـ

:

kaifa

ا َ ا َْ ا َ : haula

3. Maddah atau vokal panjang yang lambangnya berupa harkat dan huruf,

transliterasinya berupa huruf dan tanda, yaitu:

Harkat dan Huruf

Nama

Huruf dan tanda

Nama

ا َ

َ

ى

... |

ا َ

َ ...

fath}ahdan alif

atau ya

a>

a dan garis di

atas

ا َ

َ

ى

kasrah dan ya

i>

i dan garis di

atas

ا َ

d}ammah dan wau

u>

u dan garis di

atas

Contoh:

ا

ا َ : ma>ta

ر

ا

ى

:

rama>

22

DAFTAR ISI

HALAMAN JUDULKATA PENGANTAR

SURAT PERNYATAAN PLAGIASI

SURAT PERSETUJUAN PEMBIMBING DAN PENGUJI ABSTRAK PEDOMAN TRANSLITERASI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR BAB I PENDAHULUAN ... 4

A. Latar Belakang Masalah ... 4

B. Identifikasi Masalah ... 15

C. Pembatasan Masalah ... 15

D. Perumusan Masalah ... 15

E. Tujuan Penelitian ... 15

F. Manfaat Penelitian ... 16

G. Penelitian Terdahulu Yang relevan ... 16

H. Metodologi Penelitian ... 21

I. Sistematika Penelitian ... 25

BAB II MANAJEMEN RISIKO PEMBIAYAAN DI BAITUL MAAL WAL TAMWIL ... 26

A. Risiko dan Manajemen Risiko dalam Pandangan Islam ... 26

23

C. Proses Manajemen Risiko Pembiayaan ... 42

D. Analisis Manajemen Risiko Pembiayaan dengan Analisa 5C of Credit 46 BAB III PROFIL BMT UGT SIDOGIRI ... 49

A. Sejarah Singkat BMT UGT Sidogiri ... 49

B. Visi dan Misi BMT UGT Sidogiri ... 51

C. Logo BMT UGT Sidogiri ... 52

D. Nilai-Nilai Perusahaan BMT UGT Sidogiri ... 52

E. Struktur Organisasi BMT UGT Sidogiri ... 53

F. Mitra BMT UGT Sidogiri ... 54

G. Produk Pembiayaan BMT UGT Sidogiri ... 55

BAB IV PENERAPAN MANAJEMEN RISIKO PEMBIAYAAN DI BMT UGT SIDOGIRI JAKARTA ... 63

A. Standart Operational Procedur (SOP) Pembiayaan Sebagai Langkah Awal Manajemen Risiko Pembiayaan... 64

B. Pola Penagihan Pasca Pembiayaan di BMT UGT Sidogiri Jakarta ... 75

C. Penerapan Sistem Pengawasan dan Pembinaan Sebagai Upaya Mencegah Terjadinya Pembiayaan Bermasalah ... 78

BAB V PENUTUP ... 82 A. Kesimpulan ... 82 B. Saran ... 83 DAFTAR PUSTAKA BIODATA LAMPIRAN

24 DAFTAR TABEL

Tabel 1.1 Data Pertumbuhan Jumlah BMT di Indonesia menurut PINBUK (Pusat Inkubasi Bisnis Usaha Kecil)

Tabel 4.1 Perkembangan Pembiayaan BMT UGT Sidogiri

Tabel 4.2 Perbandingan Total Pembiayaan dan NPF BMT UGT Sidogiri 2017 dan 2018

25 DAFTAR GAMBAR

Gambar 3.1 Logo BMT UGT Sidogiri

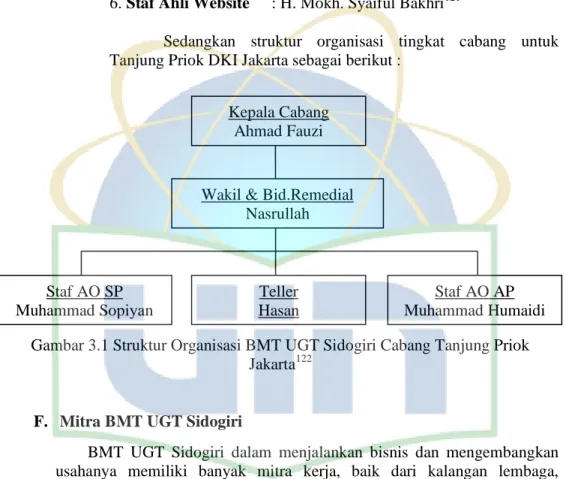

Gambar 3.1 Struktur Organisasi BMT UGT Sidogiri Cabang Tanjung Priok Jakarta

26 BAB I PENDAHULUAN A. Latar Belakang

Lembaga keuangan mikro merupakan lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat , baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan.1Seiring dengan berkembangnya lembaga keuangan syariah seperti perbankan syariah, selain pola konvensional yang diterapkan, lembaga keuangan ini pun menerapkan model dengan berbasis pada syariah, yang kemudian disebut sebagai lembaga keuangan mikro berbasis syariah.

Pada dasarnya lembaga keuangan mikro berbasis syariah terbagi menjadi dua jenis, yaitu (1) Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) yang berada dibawah pengaturan kementrian koperasi dan UMKM dan (2) Lembaga Keuangan Mikro Syariah (LKMS) yang berada dibawah pengawasan Otoritas Jasa Keuangan (OJK).2Landasan hukum bagi KSPPS adalah UU No. 25 Tahun 1992 tentang Perkoperasian, Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah (Permenkop) No. 14 Tahun 2015 tentang Pedoman Akuntansi Usaha Simpan Pinjam dan Pembiayaan Syariah oleh Koperasi, serta Permenkop No. 16 Tahun 2015 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam dan Pembiayaan Syariah oleh Koperasi.Sementara LKMS mengacu pada UU No. 1 Tahun 2013 tentang Lembaga Keuangan Mikro (LKM) serta Peraturan OJK (POJK) Nomor 61/POJK.05/2015 tentang Perizinan Usaha dan Kelembagaan LKM.3Sementara yang menjadi fokus penelitian pada tesis ini adalah model yang pertama, yakni lembaga keuangan mikro berbasis syariah dengan badan hukum koperasi.Namun dikarenakan hingga saat ini kementrian koperasi belum juga mengatur secara khusus dan bersifat teknis yang terkait dengan manajemen risiko maka yang menjadi acuan bagi BMT dalam hal pengembangan manajemen risiko bagi lembaga tersebut adalah aturan yang dibuat oleh Otoritas Jasa Keuangan (OJK).

Berdasarkan data kementrian KUKM pada 2014, jumlah KSPPS nasional mencapai 3.360 unit yang terdiri atas 1.197 Koperasi Jasa Keuangan Syariah (KJKS) dan 2.163 Unit Jasa Keuangan Syariah (UJKS). Adapun jumlah tersebut mencapai 3,05 persen dari jumlah koperasi

1

https://www.ojk.go.id/id/kanal/iknb/Pages/Lembaga-Keuangan-Micro.aspx. diakses pada 13 Februari 2019.

2

https://www.cnnindonesia.com/ekonomi/20171107181424-78-254140/bi-dorong-pengembangan-lkm-berbasis-syariah .diakses pada 13 Februari 2019.

3

https://ekbis.sindonews.com/read/1255228/178/pemerintah-getol-kembangkan-lembaga-keuangan-mikro-berbasis-syariah-1510039684. diakses pada 13 Februari 2019.

27

nasional sebanyak 110.189 unit yang tersebar diseluruh Indonesia. Dengan total aset sebesar Rp. 5,43 triliun atau 6,36 persen dari total aset koperasi nasional yang mencapai Rp. 86,81 triliun.4Dari data tersebut dapat kita lihat bahwa lembaga keuangan mikro berbasis syariah tumbuh dengan pesat dan cukup menggembirakan. Sebagaimana diberitakan CNN Indonesia, bahwa pada periode 2003-2013 lembaga ini tumbuh sekitar 40-60 persen.5

Di Indonesia, model praktek lembaga keuangan mikro berbasis syariah dengan badan hukum koperasi yang fenomenal dan berkembang pesat adalah baitul mal wat tamwil atau disingkat BMT. BMT merupakan lembaga keuangan mikro yang dioperasikan berdasarkan prinsip-prinsip syariat Islam. Munculnya BMT merupakan salah satu multipler effect dari pertumbuhan dan perkembangan lembaga ekonomi dan keuangan syariah di Indonesia.6

Lembaga BMT yang memiliki basis kegiatan ekonomi rakyat dengan falsafah dari anggota oleh anggota untuk anggota berdasarkan undang-undang RI nomor 25 tahun 1992 mengambil bentuk badan hukum koperasi, letak perbedaannya dengan koperasi konvensional (non syariah) salah satunya adalah pada teknis operasionalnya, yakni koperasi syariah mengharamkan bunga dan mengusung etika moral dengan melihat kaidah halal dan haram dalam melakukan usahanya.7

Kehadiran BMT merupakan suatu upaya untuk melepaskan masyarakat dari kejahatan para rentenir.Selama ini khususnya masyarakat pelosok mengalami ketergantungan terhadap jasa pelepas uang.Keberadaan pelepas uang (loan shark) yang biasa ditawarkan oleh rentenir dianggap memberikan nilai lebih bagi masyarakat. Nilai lebih itu diantaranya : Cimplicity yaitu kemudahan, jasa pelepas uang dapat memberikan layanan kepada siapa saja dengan prosedur yang sangat mudah dan layanan yang confortable ; Outreach, daya jangkau yang sangat luas ke plosok-plosok daerah dan siap melayani 24 jam, sehingga membawa dampak pada cost recovery yaitu membebankan biaya administrasi melalui pembayaran suku bunga yang sangat tinggi.8Hal tersebut merupakan tantangan sekaligus peluang bagi BMT untuk menciptakan produk jasa keuangan yang lebih humanis dengan tidak mencekik masyarakat dengan bunga yang tinggi namun tetap menghadirkan kemudahan bagi masyarakat ketika

4

https://www.cnnindonesia.com/ekonomi/20171107181424-78-254140/bi-dorong-pengembangan-lkm-berbasis-syariah. diakses pada 13 Februari 2019.

5

https://www.cnnindonesia.com/ekonomi/20171107181424-78-254140/bi-dorong-pengembangan-lkm-berbasis-syariah. diakses pada 13 Februari 2019.

6

Wasilatur Rohmaniyah, Pengembangan Baitul Maal Wal Tamwil Berbasis Nilai-Nilai

Santri (Studi Pada BMT Sidogiri), (Ciputat : Smesta Karya Pratama, 2017), hlm. 5.

7

Nur S. Bukhori, Koperasi Syariah Teori dan Praktik, (Tangerang : Suhuf Media Insani, 2012), hlm. 4.

8Djoko Retnadi, “Prospek Keuangan Mikro : Pengusaha Mikro Kian Menjadi Rebutan,”

28

membutuhkan jasanya dan tentunya hal tersebut harus sesuai dengan prinsip syariah.

BMT pada umumnya memiliki dua latar belakang pendirian dan kegiatan yang hampir sama kuatnya, yakni sebagai lembaga keuangan mikro dan sebagai lembaga keuangan syariah. Identifikasi yang demikian sudah tampak pada beberapa BMT perintis, yang beroperasi pada akhir tahun 1980-an sampai dengan pertengahan tahun 1990-an. Mereka memang belum diketahui oleh masyarakat secara luas, dan masih melayani kelompok masyarakat yang relatif homogen dan cakupan geografisnya masih sangat terbatas. Perkembangan pesat BMT dimulai pada tahun 1995 dan momentum tambahan atas perkembangan BMT di Indonesia adalah saat terjadinya krisis ekonomi pada tahun 1997/1998.

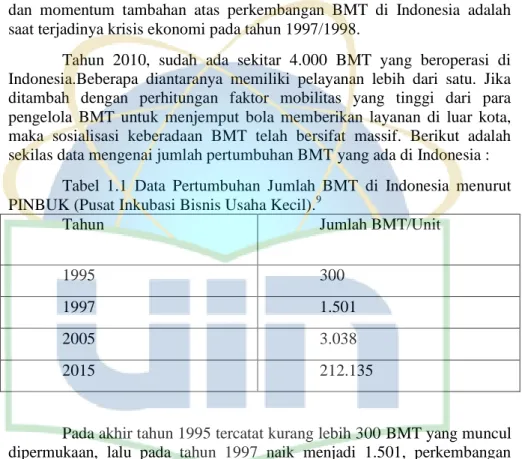

Tahun 2010, sudah ada sekitar 4.000 BMT yang beroperasi di Indonesia.Beberapa diantaranya memiliki pelayanan lebih dari satu. Jika ditambah dengan perhitungan faktor mobilitas yang tinggi dari para pengelola BMT untuk menjemput bola memberikan layanan di luar kota, maka sosialisasi keberadaan BMT telah bersifat massif. Berikut adalah sekilas data mengenai jumlah pertumbuhan BMT yang ada di Indonesia :

Tabel 1.1 Data Pertumbuhan Jumlah BMT di Indonesia menurut PINBUK (Pusat Inkubasi Bisnis Usaha Kecil).9

Tahun Jumlah BMT/Unit

1995 300

1997 1.501

2005 3.038

2015 212.135

Pada akhir tahun 1995 tercatat kurang lebih 300 BMT yang muncul dipermukaan, lalu pada tahun 1997 naik menjadi 1.501, perkembangan BMT di Indonesia sangatlah pesat, terbukti pada akhir tahun 2005 tercatat 3.038 BMT sampai dengan tahun 2015 tercatat 212.135 BMT berdiri di Indonesia yang tercatat di PINBUK (Pusat Inkubasi Bisnis Usaha Kecil) dengan total aset mencapai 15 Triliun.

Baitul Maal walTamwil yang disingkat menjadi BMT atau dapat juga disebut dengan baitul maal wal baitul tamwil.Secara lughowi atau harfiah kata baitul maal artinya rumah danadan kata baitul tamwil artinya rumah usaha. Menurut Karnaen A. Perwatatmadja, Baitul Maal wal Tamwil

9

http://www.infosyariah.com/2016/10/aset-bmt-ini-lampaui-aset-bpr-terbesar.html?m=1. Diakses pada 13 Februari 2019.

29

adalah pengembangan ekonomi berbasis masjid sebagai sarana untuk memajukan masjid atau memakmurkan masjid.10Baitul Maal dikembangkan berdasarkan perkembangan sejarahnya, yaitu sejak masa nabi hingga abad pertengahan perkembangan Islam. Dimana baitul maal berperan untuk mengumpulkan juga mentasyarufkan dana sosial. Sedangkan baitul tamwil adalah lembaga bisnis yang berorientasi pada laba layaknya lembaga bisnis pada umumnya. Menurut Azra, baitul maal wal tamwil merupakan lembaga keuangan yang beroperasi berdasarkan syariah dengan prinsip bagi hasil yang didirikan oleh dan untuk masyarakat disuatu tempat atau daerah.11kedua definisi tersebut diatas terlihat belum mencerminkan kondisi BMT yang bermunculan saat ini, karena memang keduanya melihat BMT dalam perspektif sejarah.

Dewasa ini kemunculan BMT menghadirkan perspektif baru terkait dari definisi BMT, dimana BMT tidak hanya berpusat di masjid dan untuk masjid serta lembaga ini tidak hanya berpusat disatu tempat tetapi sudah ada BMT yang memiliki cabang hampir diseluruh Indonesia.

BMT (Baitul Maal wal Tamwil) merupakan lembaga ekonomi yang berkegiatan untuk mengembangkan dan membantu usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil dan menengah dengan berfokus pada kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya.12Jadi, BMT sebagai lembaga bisnis yang lebih mengembangkan usahanya pada sektor keuangan yakni simpan pinjam seperti pada usaha perbankan yaitu menghimpun dana anggota dan calon anggota untuk kemudian disalurkan kepada sektor ekonomi yang halal juga menguntungkan bagi anggota dan calon anggota. Namun tidak hanya itu BMT juga memiliki peluang untuk mengembangkan lahan bisnisnya pada sektor riil maupun sektor keuangan lainnya, dan inilah yang menjadi titik beda BMT dengan lembaga keuangan lainnya seperti perbankan.

Sebagai lembaga ekonomi umat yang bertujuan mendukung kegiatan ekonomi usaha masyarakat bawah dan kecil yang dijalankan berdasarkan syariat Islam, sejatinya inti atau fokus dari usaha BMT sebagaimana tercermin dari namanya adalah baitul maal dan baitul tamwil.

Baitul maal adalah lembaga keuangan Islam yang memiliki kegiatan utama menghimpun dan mendistribusikan dana ZISWAHIB (zakat, infak, shadaqah, wakaf, dan hibah) tanpa adanya keuntungan (non profit oriented). Penyalurannya dialokasikan kepada mereka yang berhak menerima zakat (mustahik), sesuai dengan aturan agama dan manajemen

10

Karnaen A. Perwataatmadja, Membumikan Ekonomi Islam di Indonesia, (Depok : Usaha Kami), hlm. 17.

11Azyumardi Azra, Berdema untuk Semua, (Jakarta : PT. Mizan Publika, 2003), hlm. 236.

12

PINBUK (t.t), Pedoman Cara Pembentuk BMT Balai Usaha Mandiri Terpandu, PINBUK, Jakarta, hlm. 1.

30

modern. Dalam mengelola dana ZISWAHIB ini, BMT tidak mendapatkan keuntungan finansial karena hasil zakat tidak boleh dibisniskan.13namun saat ini banyak dari BMT yang bekerja sama dengan lembaga amil zakat (LAZ) atau badan amil zakat (BAZ) baik nasional maupun lokal untuk mengelola dana ZISWAHIB tersebut.

Sedangkan baitul tamwil adalah lembaga keuangan Islam informal dengan orientasi keuntungan (profit oriented). Disebut informal karena lembaga ini didirikan oleh Kelompok Swadaya Masyarakat (KSM) yang berbeda dengan lembaga perbankan dan lembaga keuangan formal lainnya. Kegiatan utama dari lembaga ini adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana tersebut melalui pembiayaan usaha-usaha masyarakat yang produktif dan menguntungkan sesuai dengan sistem ekonomi syariah. Dengan demikian, selain menghimpun dana dari masyarakat melalui investasi atau tabungan, kegiatan baitul tamwil juga mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi umat, terutama pengusaha kecil.14

Untuk memainkan peranannya dengan baik, BMT yang dikatakan sebagai lembaga yang memiliki fungsi ekonomi sekaligus sosial ini harus dikelola dengan manajemen yang profesional, tidak bisa dikelola hanya dengan bekal semangat saja.Aspek ekonomi dan manajemen keuangannya harus dikuasai secara maksimal.Setiap insan BMT harus mampu mengikuti trend perkembangan lingkungan bisnisnya, sehingga tidak ketinggalan.Diantara yang perlu mendapat perhatian serius dari lembaga BMT adalah terkait manajemen risiko dari beragam produk pembiayaan yang ditawarkan.

Manajemen risiko menurut Idroes merupakan suatu metode logis dan sistematik dalam identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses.15Sedangkan menurut kasidi manajemen risiko ialah suatu usaha yang bertujuan untuk mengurangi atau memperkecil kemungkinan terjadinya kerugian dari risiko yang dihadapi.16Dari kedua definisi tersebut dapat dipahami betapa pentingnya manajemen risiko bagi sebuah lembaga keuangan termasuk BMT karena manajemen risiko memiliki peran yang sangat vital untuk menjaga kelangsungan suatu usaha atau kegiatan.

13

Aries Mufti dan Muhammad Syakir Sula, Amanah Bagi Bangsa : Konsep Sistem Ekonomi

Syariah, (Jakarta: Masyarakat Ekonomi Syariah), hlm. 199.

14

H.A. Djazuli dan Yadi Janwari, Lembaga-lembaga Perekonomian Umat: Sebuah

Pengenalan, (Jakarta: PT. Raja Grafindo Persada, 2002), hlm. 183.

15

Ferry N. Indroes,Manajemen Risiko Perbankan, (Jakarta : Rajawali Pers, 2008), hlm. 5

16

31

Penerapan manajemen risiko dan pelaksanaan prinsip tata kelola perusahaan yang baik sekarang ini sudah menjadi suatu kewajiban.Prosesnya mencakup mengidentifikasikan, menganalisis, hingga mengelola risiko. Mulai dari risiko yang jarang terjadi hingga yang sering terjadi, mulai dari yang berdampak rendah hingga yang berdampak serius, baik terhadap proses kerja aktivitas bisnis hingga keselamatan nyawa manusia. Intinya, perusahaan harus lebih siap menghadapi kemungkinan dan kondisi terburuk yang menimpa perusahaan, cabang perusahaan dan segala kepentingannya, baik jangka pendek maupun jangka panjang.Perusahaan harus berupaya untuk menghindarkan diri dari tindakan korporasi yang bisa menimbulkan potensi kerugian perusahaan .Dalam aplikasinya perusahaan harus mampu menangani setiap risiko yang ada dalam aktivitas bisnis.17

Bank Indonesia mendefinisikan risiko sebagai potensi terjadinya suatu peristiwa yang dapat menimbulkan kerugian bank.18sedangkan Dusuki mendefinisikan risiko sebagai keberadaan ketidakpastian tentang hasil di masa mendatang.19

Sedangkan dalam dunia finansial risiko didefinisikan sebagai suatu kejadian atau adanya kemungkinan terjadinya ketidakseimbangan pendapatan atau cash flow (jangka pendek/medium atau jangka panjang). Dengan kata lain, potensi hasil dimasa mendatang bervariasi dari hasil yang diharapkan. Hasil yang dicapai tidak dapat digaransi dalam berbagai situasi, maka itulah risiko.Pada risiko terdapat dua kemungkinan yakni sebagai bahaya dan juga sebagai peluang.20

Risiko merupakan suatu kejadian potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak dapat diperkirakan (unanticipated) yang berdampak negatif terhadap pendapatan dan permodalan. Esensi dari penerapan manajemen risiko adalah kecukupan prosedur dan metodologi pengelolaan risiko sehingga kegiatan usaha tetap terkendali pada batas yang dapat diterima dan menguntungkan.21

Lebih spesifik lagi terkait langsung dengan risiko yang ada pada BMT, sebagai sebuah lembaga intermediasi, secara garis besar dibagi menjadi 3 (tiga) yaitu : risiko funding (risiko simpanan), risiko lending

17

Amir Machmud dan Rukmana, Bank Syariah Teori, Kebijakan dan Teori Empiris di

Indonesia, (Jakarta : Erlangga, 2010), hlm. 132.

18

Syahril Sabirin Gubernur Bank Indonesia, peraturan Bank Indonesia no 5/8/PBI/2003, hlm.3

19

Asyraf Wajdi Dusuki, Sistem Keuangan Islam Prinsip & Operasi terjemahan: Ellys, Yulizar Review: Djamaluddin Sanrego (Jakarta: Raja Grafindo Persada, 2015), hlm.663

20

Maryanto Supriyono, Buku Pintar Perbankan, (Yogyakarta: CV Andi Offset, 2011), hlm. 198-199.

21Veithzal Rivai dan Andra Permata Veithzal, Islamic Financial Management: Teori,

Konsep dan Aplikasi (Panduan Praktis Untuk Lembaga Keuangan, Nasabah dan Praktisi dan Mahasiswa), (Jakarta: PT. Raja Grafindo Persada, 2008), hlm. 623.

32

(risiko pembiayaan), dan risiko operasional.22dan yang menjadi fokus dari penelitian ini adalah risiko pembiayaan.

Berdasarkan Pasal 1 ayat (17) Permen Koperasi dan Usaha Kecil dan Menengah Nomor 16/Per/M.KUKM/IX/2015 menentukan bahwa pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa : a. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah; b. transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahia bit tamlik; c. transaksi jual beli dalam bentuk murabahah, salam dan istishna; d. transaksi pinjam meminjam dalam bentuk piutang qardh; e. transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa berdasarkan persetujuan atau kesepakatan antara Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) dan atau Usaha Simpan Pinjam Syariah (USPS) Koperasi dan pihak lain yang mewajibkan pihak yang dibiayai dan atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan atau bagi hasil.

Dari penjelasan peraturan tersebut diatas dapat disimpulkan bahwa pembiayaan BMT adalah semua pembiayaan yang dilakukan BMT kepada anggota dan calon anggotanya untuk mendukung investasi dan memperoleh penghasilan sesuai dengan fungsinya.

Selanjutnya risiko pembiayaan didefinisikan sebagaimana diungkapkan karim yaitu risiko yang disebabkan oleh adanya kegagalan counterpartydalam memenuhi kewajibannya.23Sedangkan menurut Suhardjono risiko pembiayaan ialah risiko kerugian yang diakibatkan oleh kegagalan debitur, baik karena tidak dapat diperkirakan ataupun karena tidak dapat memenuhinya debitur akan kewajibannya sesuai perjanjian.24Kedua definisi tersebut menunjukkan bahwa risiko jenis ini harus dihindari karena merugikan BMT yang bisa berakibat pada bangkrutnya lembaga koperasi syariah tersebut.

Untuk bisa menghindar atau paling tidak meminimalisir risiko pembiayaan tersebut, BMT perlu menerapkan manajemen risiko pembiayaan. Dimana manfaat dari manajemen risiko antara lain sebagaimana diungkapkan Ramli yaitu : 1) menjamin kelangsungan usaha dengan mengurangi risiko dari setiap kegiatan yang mengandung bahaya; 2) menekan biaya untuk penanggulangan kejadian yang tidak diinginkan; 3) memenuhi persyaratan perundangan yang berlaku.25

22

http://absindodiy.net/mitigasi-resiko-pada-bmt/. Diakses tanggal 26 feb 2019.

23

Adiwarman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, (Jakarta : PT RajaGrafindo Persada, 2014), hlm. 260

24

Suhardjono, Manajemen Pengkreditan Usaha kecil dan Menengah, (Yogyakarta : YKPN, 2003), hlm. 74

25

Soehatman Ramli, Pedoman Praktis Manajemen Risiko dalam Perspektif K3 OHS Risk

33

Melihat manfaat manajemen risiko pembiayaan yang sangat vital tersebut, penulis tertarik untuk melakukan penelitian pada sebuah cabang BMT di Jakarta dan berpusat di Jawa Timur karena perkembangannya yang sangat pesat dengan berfokus pada bagaimana penerapan manajemen risiko pembiayaannya, BMT tersebut adalah BMT UGT Sidogiri cabang Tanjung Priok Jakarta.

BMT UGT Sidogiri yang mulai beroperasi pada 5 Rabiul Awal 1421 H atau 6 Juni 2000 dan secara resmi mendapat badan hukum koperasi dari Kanwil Dinas Koperasi PK dan M propinsi Jatim dengan surat keputusan Nomor: 09/BH/KWK.13/VII/2000 tertanggal 22 Juli 200026 ini merupakan lembaga keuangan syariah yang bergerak pada pertumbuhan sektor usaha mikro dengan melandaskan aktivitasnya pada aturan-aturan syariah dan menitikberatkan perhatian pada perekonomian rakyat khususnya di pasar-pasar tradisional.

BMT yang memiliki visi penting terbangunnya dan berkembangnya ekonomi umat dengan landasan syariah Islam dan terwujudnya budaya ta’awun (saling tolong menolong) dalam kebaikan dan ketakwaan dibidang sosial ekonomi ini,27mempunyai keunikan tersendiri yaitu terlihat pada namanya. UGT adalah kependekan dari usaha gabungan terpadu, maksud dari UGT sendiri adalah bertujuan untuk merangkul pengusaha-pengusaha maupun masyarakat agar mau bergabung dengan BMT dan bersama-sama menjalankan kegiatan perekonomian yang sesuai dengan prinsip syariah.

BMT yang telah meraih penghargaan The Best Islamic Mikro Financedi tahun 2014 dengan aset lebih dari 50 milyar dari Karim Consulting Indonesia ini28memiliki banyak produk pembiayaan syariah dengan menggunakan empat skema meliputi : mudharabah(modal kerja),29musyarakah (penyertaan),30murabahah (jual beli),31 dan

26

Mokh. Syaiful Bakhri, Kebangkitan Ekonomi Syariah di Pesantren Belajar dari

Pengalaman Sidogiri , (Pasuruan : Cipta Pustaka Utama, 2004), Cet. Pertama, hlm. 70

27

Mokh. Syaiful Bakhri, Sukses Ekonomi Syariah di Pesantren : Belajar dari Kopontren BMT MMU Sidogiri dan Koperasi BMT UGT Sidogiri, (Sidogiri : Cipta, 2011), Cet. Pertama, hlm. 70

28

Mokh. Syaiful Bakhri, Sukses Koperasi Syariah di Sidogiri The Best Islamic Micro

Finance, (Pasuruan : Cipta Pustaka Utama, 2015), Cet. Pertama, hlm. 125

29

Mudharabah adalah Pembiayaan modal kerja sepenuhnya oleh koperasi UGT sedang

nasabah menyediakan usaha dana manajemennya. Hasil keuntungan akan dibagikan sesuai dengan kesepakatan bersama berdasarkan ketentuan hasil.

30

Musyarakah adalah pembiayaan berupa sebagian modal yang diberikan kepada anggota

dari modal keseluruhan.Masing-masing pihak bekerja dan memiliki hak untuk turut serta mewakili atau menggugurkan haknya dalam manajemen usaha tersebut. Keuntungan dari usaha ini akan dibagi menurut proporsi penyertaan modal sesuai dengan kesepakatan bersama.

31

Murabahah adalah pembiayaan jual beliyang pembayarannya dilakukan pada saat jatuh

tempo dan satu kali lunas beserta mark-up (laba) sesuai kesepakatan bersama.

33Bai’ Bitsamanil Ajil adalah pembiayaan dengan sistem jual beli yang dilakukan secara

angsuran terhadap pembelian suatu barang. Jumlah kewajiban yang harus dibayar oleh nasabah sebesar jumlah harga barang yang di mark-up yang telah disepakai bersama.

34 bai’bitsamanil ajil(investasi).32

Selain produk pembiayaan, ada juga produk lain yang disediakan seperti beragam produk simpanan yang menawarkan aneka macam hadiah bagi para nasabahnya serta produk jasa.33

Dalam kurun waktu lima tahun (2009-2013), koperasi BMT yang dikomandoi oleh kaum sarungan ini menunjukkan pertumbuhan yang pesat dan konstan pada jumlah kantor cabang dan cabang pembantu, anggota koperasi, simpanan anggota, pendapatan kas (omzet), aset, dan sosial dan zakat. Dalam hal omzet, koperasi BMT UGT sidogiri telah menembus omzet lebih dari Rp 6 triliun dan telah didaftarkan oleh Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia sebagai koperasi unggulan tingkat dunia.34

Dalam laporan keuangan BMT UGT Sidogiri tahun buku 2018, disampaikan bahwa koperasi terus mengalami pertumbuhan. Hal tersebut dapat dilihat dari jumlah anggota yang telah mencapai 18.060 orang bertambah 1.413 anggota biasa dalam setahun dari sebelumnya 16.647, sedangkan anggota luar biasa berjumlah 432.223 anggota, jadi total anggota BMT 450.283 orang. Kemudian nilai aset Rp 2,25 triliun. Koperasi syariah ini juga mencatat simpanan anggota tahun 2018 sebesar Rp 392,7 miliar dan tabungan Rp 1,474 triliun, dengan pembiayaan yang telah disalurkan sebesar Rp 1,03 triliun. Koperasi ini juga memiliki 278 kantor cabang dan capem, 10 kantor kas di 10 provinsi termasuk salah satunya cabang Tanjung Priok Jakarta yang menjadi objek penilitian ini. Angka yang cukup fantastis atas segala capaian yang telah diraih untuk sekelas BMT, sehingga wajar jika kementrian koperasi memberikan apresiasi yang sangat tinggi kepada BMT kaum sarungan ini karena telah turut serta memberi kontribusi terhadap pertumbuhan ekonomi nasional yang tercermin dalam PDB koperasi yang meningkat dari 1,7 persen di tahun 2014 menjadi 4,48% tahun 2017.35

Namun sayangnya dari total pembiayaan yang disalurkan BMT, ada 2,61 % pembiayaan bermasalah atau sekitar Rp 394 juta lebih dana BMT yang macet ditangan para anggotanya.36Dan khusus cabang Jakarta persentasenya bisa diatas angka tersebut, hal ini didasari pada sedikitnya dua indikator yang pertama, kurang terbukanya kepala cabang terkait

33

Mokh. Syaiful Bakhri, Sukses Ekonomi Syariah di Pesantren : Belajar dari Kopontren BMT MMU Sidogiri dan Koperasi BMT UGT Sidogiri, (Pasuruan : Cipta, 2011), Cet. Pertama, hlm. 94

34

Mokh. Syaiful Bakhri, Sukses Ekonomi Syariah di Pesantren : Belajar dari Kopontren BMT MMU Sidogiri dan Koperasi BMT UGT Sidogiri, (Pasuruan : Cipta, 2011), Cet. Pertama, hlm. 94-95

35

https://m.kontan.co.id/news/koperasi-bmt-ugt-sidogiri-sudah-salurkan-kredit-mikro-rp-50-miliar, diakses tanggal 21 Agustus 2019

36

35

informasi mengenai pembiayaan bermasalah yang ada di wilayah tugasnya, kedua adanya penutupan salah satu produk pembiayaan yang dinilai senyatanya oleh kepala cabang sendiri memiliki kelemahan dan berkontribusi negatif terhadap rasio NPF.37Hal ini tentu tidak boleh dianggap sepele dan dibiarkan begitu saja walaupun rasio NPF ( Non Performing Finance ) atau pembiayaan bermasalah tersebut masih dalam batas aman karena masih dibawah 5% namun tetap saja hal tersebut mengurangi profitabilitas BMT dan tidak mustahil akan terus meningkat dan menjadi bom waktu bagi BMT yang bisa berakibat pada kebangkrutan jika tidak ditangani dengan baik.

Data tersebut menunjukkan bahwa BMT UGT sidogiri selain memiliki kelebihan dalam peningkatan aset dan omzet yang luar biasa namun juga ada sisi kelemahan yang nampaknya kurang mendapat perhatian yakni terkait pembiayaan macet atau bermasalah yang notebene nya jika tidak mendapat perhatian serius justru akan berdampak negatif pada profitabilitas dari BMT tersebut.Temuan awal peneliti ketika melakukan wawancara awal dengan kepala cabang Tanjung Priok Jakarta, yang bisa dijadikan beberapa penyebab terjadinya pembiayaan bermasalah yang ada di BMT UGT sidogiri ini, yaitu terkait kurangnya SDM yang menangani penagihan, belum adanya sistem pembayaran berbasis teknologi sehingga kurang memudahkan dalam pengontrolan dan adanya anggota luar biasa yang memiliki akses untuk pembiayaan, dimana anggota luar biasa tersebut biasanya hanya berkepentingan untuk mencari pembiayaan saja tanpa memperdulikan bagaimana perkembangan kondisi BMT dan ditambah kurangnya kehati-hatian atau prudential princip dari pegawai BMT dalam pemberian pembiayaan kepada anggotanya yang berprofesi sebagai pedagang kecil yang notabene nya dari kaum pendatang atau urban.38

Pemberian pelayanan terbaik oleh BMT kepada nasabah akan menumbuhkan kepercayaan dari masyarakat untuk menggunakan jasa yang diberikan. Akan tetapi dalam pemberian pembiayaan kepada anggotanya, BMT harus lebih selektif dalam memilah dan melihat karakter masing-masing anggota yang mengajukan pembiayaan kepada BMT untuk mengurangi pembiayaan bermasalah. Pembentukan sistem yang efektif dan efisien akan mampu meningkatkan kualitas operasional BMT.

BMT menjadi dilema ketika disatu sisi harus menerapkan syarat dan ketentuan yang ketat dalam hal pemberian pembiayaan kepada anggotanya agar bisa mendapatkan anggota yang layak diberi pembiayaan dan terhindar dari risiko pembiayaan macet, namun disisi lain ketika BMT menerapkan prosedur yang ketat seperti itu tak ubahnya BMT seperti bank

37

Hasil wawancara dengan Bapak Ahmad Fauzi selaku kepala cabang DKI Jakarta Tanjung Priok

38

Hasil wawancara dengan Bapak Ahmad Fauzi selaku kepala cabang DKI Jakarta Tanjung Priok

36

dan akan hilang peran sosialnya serta ditinggalkan anggotanya yang memang kebanyakan tidak bankable atau tidak memiliki akses terhadap pinjaman bank.

Pembiayaan bermasalah atau macet sangatlah berpengaruh bagi lembaga keuangan khususnya bagi BMT, ini yang akan menimbulkan NPF (Non Performing Finance) tinggi. Bukan hanya akan menimbulkan NPF tinggi tetapi juga akan membuat perputaran pembiayaan dan likuiditas di lembaga keuangan tersebut tidak stabil sehingga laba yang diperolehnya akan semakin kecil, bahkan dapat menjadikan lembaga keuangan tersebut rugi.Tinggi rendahnya NPF di suatu lembaga keuangan yang memberikan layanan pembiayaan juga menunjukkan baik buruknya manajemen risiko pembiayaan yang diterapkan.

Pengelolaan pembiayaan bermasalah (NPF) menjadi sangat penting karena hal ini berdampak pada kinerja BMT.NPF ini menunjukkan seberapa besar kolektibilitas BMT dalam mengumpulkan kembali pembiayaan yang telah disalurkannya.Tingginya NPF dapat mempengaruhi kebijakan BMT dalam menyalurkan pembiayaannya yaitu BMT menjadi lebih berhati-hati.Karena sebagaimana bank, BMT yang tetap memberikan pembiayaan ketika NPF-nya tinggi berarti BMT tersebut termasuk risk taken.Batas maksimum persentase pembiayaan bermasalah atau kredit bermasalah pada setiap lembaga keuangan seperti bank yang bisa diterapkan juga untuk BMT di Indonesia harus mengacu pada peraturan yang dibuat oleh Bank Indonesia tentang batas kewajaran tingkat non performing loan atau non performing finance bagi BMT.

Risiko pembiayaan bermasalah atau macet merupakan hal vital yang harus mendapat perhatian dari lembaga keuangan, oleh sebab itu lembaga tersebut harus mempunyai pengawasan untuk menghindari risiko pembiayaan macet tersebut, setidaknya bisa menguranginya menjadi lebih sedikit. Adalah prinsip 5 C (The Five of Credit), yaitu character,39capacity,40capital,41collateral42dan condition43yang merupakan

39

Character adalah suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan

diberikan kredit atau pembiayaan benar-benar dapat dipercaya. Hal ini tercermin dari latar belakang si nasabah baik dari pekerjaan maupun yang bersifat pribadi seperti gaya hidup, keadaan keluarga dsb. Ini semua ukuran kemauan membayar.

40

Capacity dilakukan dengan cara melihat nasabah dalam hal kemampuannya dalam bidang

bisnis yang dihubungkan dengan pendidikannya. Kemampuan bisnis ini diukur dengan kemampuan nasabah dalam memahami tentang ketentuan-ketentuan bisnis oleh pemerintah dan kemampuannya dalam menjalankan usahanya selama ini.

41

Capital yaitu untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan

(neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya.Capital juga harus dilihat dari sumber mana saja modal yang dipergunakan nasabah dalam menjalankan usahanya.

42

Collateral merupakan jaminan yang diberikan calon nasabah yang bersifat fisik.Jaminan

hendaknya melebihi jumlah kredit atau pembiayaan yang diberikan.Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah jaminan tersebut kuat untuk jaminan bagi bank atau BMT atas kredit atau pembiayaan yang di berikan.

37

sebuah alat analisis yang bisa digunakan oleh BMT untuk menangani permasalahan pembiayaan macet yang kerap terjadi. Penggunaan analisis tersebut sesuai dengan UU terbaru tentang koperasi pasal 93 nomor 17 tahun 2012, dimana ayatnya berbunyi : 1) Koperasi simpan pinjam wajib menerapkan prinsip kehati-hatian; 2) Dalam memberikan pinjaman (pembiayaan dalam konteks koperasi syariah) koperasi simpan pinjam wajib mempunyai keyakinan atas kemampuan dan kesanggupan peminjam untuk melunasi pinjaman sesuai perjanjian.

Dengan semakin besarnya porsi pemberian pembiayaan oleh BMT, lembaga keuangan mikro syariah ini harus siap dalam menghadapi risiko-risiko akibat pembiayaan dari berbagai macam produk pembiayaan yang diberikan. Sehingga perlulah diterapkan manajemen risiko pembiayaan yang baik, yang dapat meminimalisir risiko yang akan timbul dari setiap produk pembiayaan yang ditawarkan oleh BMT. Berangkat dari fenomena di atas, penulis tertarik untuk meneliti secara mendalam tentang bagaimana penerapan manajemen risiko pembiayaan yang dilakukan di lembaga keuangan Baitul Maal WalTamwil dengan studi kasus pada BMT UGT Sidogiri cabang Tanjung Priok Jakarta. Adapun judul penelitian ini ialah “Implementasi Manajemen Risiko Pembiayaan di Baitul Maal Wal Tamwil (BMT) UGT Sidogiri Jakarta”

B. Identifikasi Masalah

Dari latar belakang penelitian di atas, maka peneliti dapat mengidentifikasi kemungkinan permasalahan yang muncul berkenaan dengan manajemen risikopembiayaan , diantaranya adalah :

1. Penaksiran risiko pembiayaan yang kurang tepat dan mengakibatkan adanya pembiayaan macet

2. Kurangnya SDM yang menangani penagihan 3. Belum adanya sistem pembayaran berbasis teknologi

4. Keberadaan anggota luar biasa yang kurang loyal terhadap BMT namun memiliki akses untuk pembiayaan

5. Banyaknya anggota dari kalangan pedagang kecil yang bukan penduduk asli yang tidak memiliki tempat tinggal dan tempat usaha yang tetap.

43

Condition maksudnya dalam menilai kredit atau pembiayaan hendaknya juga dinilai

kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang dijalankan oleh nasabah. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik sehingga kemungkinan kredit atau pembiayaan bermasalah itu menjadi kecil.

(silahkan lihat lebih lanjut : Siska Maristiana dkk, Pengaruh Analisis 5 C (Character, Capacity,

38 C. Pembatasan Masalah

Dari latar belakang penelitian dan identifikasi masalah di atas, maka penulismembatasi masalah yang akan dikaji dalam tesis ini yaitu hanya pada masalah yang berkaitan dengan penerapan manajeman risiko pembiayaan yang dilaksanakan pada seluruh produk pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta periode tahun buku 2017-2018 D. Perumusan Masalah

Berangkat dari identifikasi dan pembatasan masalah di atas, maka dapat dirumuskan permasalahannya adalah bagaimana sebenarnya pola penerapan manajemen risiko pembiayaan yang terjadi di BMT UGT Sidogiri pada cabang Tanjung Priok Jakarta, yang menjadi objek atau studi kasusnya sebagai berikut :

1. Bagaimana penerapan Standar Operasional Prosedur (SOP) pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta?

2. Bagaimana penerapan sistem penagihan pasca pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta?

3. Bagaimana penerapan sistem pengawasan dan pembinaan anggota pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta ?

E. Tujuan Penelitian

Secara umum, tujuan penelitian ini secara garis besar adalah untuk memperoleh pemahaman mendalam tentang implementasi manajemen risiko pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta dan diharapkan dapat memberikan sumbangsih terhadap ilmu pengetahuan. Adapun tujuan khusus dari penelitian ini adalah untuk :

1. Mendeskripsikan dan menganalisis Standar Operasional Prosedur (SOP) pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta

2. Mendeskripsikan dan menganalisis sistem penagihan pasca pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta 3. Mendeskripsikan dan menganalisis sistem pengawasan dan

pembinaan nasabah pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta ?

F. Manfaat Penelitian

Hasil penelitian tentang manajemen risiko pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta diharapkan dapat menimbulkan kegunaan nyata didunia akademis baik secara teoritis maupun praktis.

39

1. Bagi BMT UGT Sidogiri cabang Tanjung Priok Jakarta

Membantu serta memberikan tambahan dan masukan bagi BMT UGT Sidogiri cabang Tanjung Priok Jakarta agar mampu terus berkembang lebih baik dan maju serta memberikan contoh kepada BMT-BMT yang lain

2. Bagi akademisi

Memberikan manfaat kepada para akademisi baik secara teori maupun aplikasi terhadap perkembangan ilmu di lapangan 3. Bagi para peneliti

Sebagai sumber masukan yang positif serta menambah khazanah bacaan ilmiah untuk penelitian lebih lanjut dan dapat dijadikan sebuah pengetahuan dalam menerapkan pola manajemen risiko di BMT.

G. Penelitian Terdahulu yang Relevan

Secara garis besar tesis ini akan membahas penerapan manajemen risiko pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta. Oleh sebab itu, penulis sajikan penelitian terdahulu yang pernah dilakukan dan dihasilkan oleh peneliti-peneliti sebelumnya baik dalam bentuk tesis maupun yang dipublikasikan dalam bentuk jurnal yang sesuai dan terkait dengan judul yang penulis angkat dalam tesis ini. Beberapa penelitian itu adalah :

Pertama, oleh Rusdi Hamka Lubis, Tesis (2014), dengan judul Analisis Sistem Pengendalian Intern Pembiayaan dalam Meminimalkan Pembiayaan Macet (Studi Kasus pada KJKS BMT Sejahtera Mandiri). Hasil penelitiannya menyatakan bahwa sistem pengendalian intern pembiayaan dalam meminimalkan risiko pembiayaan macet BMT Sejahtera Mandiri belum dapat dikatagorikan sebagai sistem pengendalian yang baik dan berlaku umum, hal tersebut peneliti lihat dari hasil analisis pengendalian pencegahan pada BMT Sejahtera Mandiri tidak berjalan. Kemudian risiko pembiayaan macet pada BMT sejahtera mandiri sangat tinggi dan sudah 3 tahun berturut-turut mengalami kenaikan yang signifikan bahkan diakhir tahun periode 2013 NPF ( Non Performing Finance) 38% hal tersebut dapat berakibat buruk terhadap kesehatan BMT dan ketersediaan likuiditas karena dana pihak ketiga banyak tertahan pada pembiayaan macet. Kajian ini tentu berbeda dengan kajian yang penulis lakukan karena fokus dari penelitian yang dilakukan Rusdi ini hanya terbatas pada sistem pengendalian intern pembiayaan saja sedangkan kajian penulis pada seluruh aspek dari manajemen risiko pembiayaan.

Kedua, Hajar, Tesis (2017), dengan judul Analisis Manajemen Pembiayaan Natural Uncertainty Contract (NCU) pada PT Bank Syariah Mandiri Kantor Area Malang. Hasil Penelitiannya mengungkapkan bahwa manajemen risiko pembiayaan NUC yang dikembangkan di PT Bank Syariah Mandiri Kantor Area Malang dapat disimpulkan kedalam 11

40

tahapan, yaitu : (1) permohonan pembiayaan; (2) pengumpulan data dan investigasi; (3) analisa pembiayaan; (4) review; (5) persetujuan; (6) pengumpulan data tambahan; (7) verifikasi; (8) pengikatan; (9) pencairan; (10) monitoring; (11) pengendalian risiko. Namun, ungkap peneliti, pihak BSM lebih menekankan pada tahap analisa pembiayaan yang mencakup 5C, yaitu :character, capacity, condition, capital, dan collateral.Yang menjadi titik fokus pada kajian Hajar ini adalah pada pembiayaan NUC saja sedangkan pada penelitian yang penulis lakukan tidak hanya itu tapi seluruh produk pembiayaan yang ada di BMT baik yang NUC (Natural Uncertainty Contract) maupun NCC (Natural Certainty Contract).

Ketiga, Moh. Azhari, Tesis (2017), dengan judul Manajemen Risiko Pembiayaan Mudharabah di Lembaga keuangan Mikro Syariah ( Studi Analisis terhadap BMT NU Jatim Sumenep ). Dari hasil penelitiannya diketahui bahwa BMT NU Jatim memakai dua konsep penting sebagai upaya untuk mendatangkan kemaslahatan.Konsep ini sebagai upaya untuk mencegah terjadinya kerugian dan menjaga kemaslahatan.Pada tahap sebelum akad, BMT NU Jatim menggunakan analisis kemauan membayar dengan mempertimbangkan karakter (character) anggota. Hal ini dilakukan dengan cara melihat data-data administratif anggota, rekam jejak anggota dan beberapa hal yang berkaitan dengan diri anggota. Sedangkan analisis kemampuan membayar diterapkan pada saat akad dengan melihat aspek kapasitas (chapacity), jaminan (collateral), jumlah besaran modal (capital) dan kondisi perekonomian anggota sebagai tolak ukur kelolosan pemberian pembiayaan mudharabah.Empat aspek tersebut diterapkan melalui interview secara langsung terhadap anggota, survei ke tempat tinggal dan usaha anggota untuk mengetahui keadaan anggota yang sebenar-benarnya.Bahkan BMT NU Jatim juga menggali informasi tentang anggota dari orang terdekat dan tetangga anggota.Lebih dari itu, BMT NU Jatim melakukan monitoring pada saat pasca akad untuk memantau perjalanan bisnis anggota.Upaya preventif ini cukup efektif untuk mencegah risiko kerugian dalam transaksi mudharabah.Penelitian ini jelas berbeda dengan penelitian yang penulis lakukan.Distingsinya ada pada produk pembiayaan yang ditelitinya.

Keempat, Zidni Ardiana Fidaus, Tesis (2014), judul tesisnya adalah Mitigasi Risiko Pembiayaan di Lembaga Keuangan Mikro Syariah. Penemuan dari penelitian tesis ini menyatakan bahwa penyebab terjadinya risiko pembiayaan di BMT dinar dan koperasi As sakinah: asimetris informasi, kesalahan analisis, personal garansi, mismanage, dan force majure. Mitigasi risiko dilakukan pada saat input, proses, dan output pembiayaan. Mitigasi risiko saat input pembiayaan dilakukan dengan menganalisis faktor profil anggota, bisnis yang akan dibiayai (jenis usaha, pola pendapatan, akad pembiayaan, pola angsuran) dan faktor pendukung (personal garansi dan jaminan) dalam keadaan baik. Mitigasi berikutnya dilakukan saat proses, yaitu saat proses diambilnya keputusan oleh

41

pengurus. Mitigasi berikutnya dilakukan pada output pembiayaan, yaitu ketika pembiayaan sudah berjalan sampai berakhirnya pembiayaan. Mitigasi risiko pembiayaan pada output dilakukan dengan monitoring dan evaluasi. Mitigasi risiko pembiayaan pada BMT Dinar dan Koperasi As Sakinah bisa dikembangkan lebih baik agar risiko dapat diminimalisir lebih jauh lagi. Penelitian yang dilakukan Zidni ini berbeda dari segi objek penelitiannya sehingga tentu akan menghasilkan kesimpulan yang berbeda pula nantinya.

Kelima, Imma Rokhmatul Aysa, Tesis (2018), judulnya Implementasi Manajemen Risiko dalam Pembiayaan Murabahah Bil Wakalah pada Peternakan Sapi ( Studi Kasus di BMT al-Hijrah KAN Jabung Pakis Malang ). Dalam penelitiannya ini penulis menemukan beberapa hasil penelitian, yaitu pertama, program pembiayaan murabahah bil wakalah di BMT al-Hijrah KAN Jabung untuk pembelian sapi dilakukan dengan diawali akad murabahah yang kemudian berakhir dengan akad wakalah. Hal ini tidak sesuai dengan Fatwa Dewan Syariah mengenai murabahah bil wakalah yang mana dimulai dengan akad murabahah yang berakhir dengan akad wakalah. Kedua, manajemen yang dilakukan oleh pihak BMT al-Hijrah adalah mencakup perencanaan, pelaksanaan, monitoring dan pengendalian. Ketiga, manajemen risiko yang dilakukan oleh BMT al-Hijrah KAN Jabung dalam upaya pembiayaan murabahah bil wakalah untuk pembelian sapi diantaranya dengan mengidentifikasi risiko yang akad terjadi dalam usaha bisnisnya dan upaya pemindahan risiko seperti bekerja sama dengan dinas peternakan. Objek kajian dari penelitian ini lebih spesifik yakni pada produk pembiayaan murabahah bil wakalah sedangkan penelitian penulis pada seluruh produk pembiayaan yang ditawarkan BMT.

Keenam, Iskandar, dkk, Jurnal Al-Ulum Vol. 17 No.1 (2017), dengan judul Manajemen Risiko Pembiayaan pada Bank Syariah : Suatu Tinjauan Filsafati, Hasil dari penelitiannya ini menyimpulkan bahwa Azas manajemen risiko pembiayaan dalam bank syariah harus mengacu pada prinsip dasar yaitu ketauhidan. Dimana tauhid menjadi landasan filosofis manajemen risiko dengan dasar-dasar al-a’dalah, al-musawwah, tatsamuh, amanah, syura dan al-huriyyah. Kemudian berdasarkan prinsip dasar filosofis, maka rancang bangun azas-azas umum dalam manajemen risiko pembiayaan musyarakah adalah ibadah, ibahah, kebebasan berkontrak, konsensualisme, azas perikatan, azas keseimbangan, dan kemitraan, kemaslahatan, amanah, keadilan, demokrasi dan fath zaria’ah.Ada dua perbedaan dari penelitian yang dilakukan oleh Iskandar, dkk dengan penelitian penulis yakni pada aspek objek lembaga yang diteliti dan tinjauan yang dilakukan oleh peneliti.

Ketujuh, Moh Solachuddin Zulfa, Jurnal Iqtishadia Vol. 7 No.1 (2014), yang melakukan penelitian dengan judul Analisis Tentang Manajemen Risiko dalam Operasional Pembiayaan Murabahah di BMT

42

Amanah.Penelitian tersebut menyebutkan bahwa penerapan manajemen risiko di BMT Amanah Kudus sudah baik, mulai identifikasi sampai pengendalian risiko.Peneliti melihat bahwa pemberian pembiayaan murabahah di BMT tersebut telah memperhatikan 5C. Namun tidak menutup kemungkinan risiko pembiayaan murabahah di BMT Amanah Kudus kapan pun bisa terjadi yang disebabkan karena tidak adanya sistem informasi yang lengkap di BMT tersebut apabila dibandingkan dengan bank atau BMT lain yang menggunakan BI checking dan juga terdapat beberapa anggota yang melakukan angsuran pembiayaan macet. Ada tiga langkah yang dilakukan oleh BMT dalam menangani risiko pembiayaan macet, yaitu; (1) pengiriman surat peringatan atau teguran, pihak BMT bersilaturrahim ke rumah atau tempat usaha anggota untuk menanyakan mengapa mengalami pembiayaan macet; (2) pinjaman bermasalah harus segera diselesaikan agar kerugian yang lebih besar dapat dihindari dengan cara berikut : rescheduling, reconditioning, restructuring, penyitaan jaminan; (3) mengambil jalur hukum jika anggota tidak mengindahkan adanya pemberitahuan serta peringatan dalam pembayaran angsuran pembiayaan. Distingsi penelitian penulis dengan penelitian ini adalah pada produk pembiayaan yang ditelitinya.

Kedelapan, Aan Zainul Anwar, dkk, Jurnal Dinamika Ekonomi dan Bisnis Vol. 12 No.2 (2015), dengan judul penelitian Implementasi Manajemen Risiko Likuiditas Lembaga Keuangan Mikro Syariah (Studi Kasus BMT Aman Utama Jepara). Penelitian ini mengungkapkan bahwa manajemen risiko likuiditas di BMT Aman Utama Jepara dikelola secara tradisional oleh pengalaman sehari-hari dan siklus kebutuhan anggota dalam pengambilan tabungan dan pencairan pembiayaan. Proses manajemen risiko yang meliputi identifikasi, pengukuran, pemantauan dan pengendalian tidak dilakukan secara sistematis berdasarkan alat ukur dan standar manajemen risiko yang baik. Penelitian ini berbeda dengan apa yang penulis teliti yakni pada jenis risiko yang ditelitinya.

Kesembilan, Edi Susilo, Jurnal Ekonomi Bisnis dan Kewirausahaan Vol. IV No. 2 (2015), penelitiannya berjudul Analisis Perbandingan Penerapan Manajemen Risiko Pembiayaan Lembaga Keuangan Mikro Syariah Studi Kasus di BMT Beringharjo Yogyakarta dan BPRS Madina Mandiri Sejahtera Yogyakarta. Berdasarkan hasil penelitiannya diketahui bahwa perbedaan regulasi dan pengawasan dikedua lembaga keuangan mikro syariah tersebut berdampak pada penerapan manajemen risiko. Regulasi manajemen risiko pembiayaan pada BPRS Madina telah diatur dan dilakukan pengawasan secara detail oleh Bank Indonesia, sementara regulasi yang mengatur penerapan manajemen risiko di BMT belum diatur secara detail, pelaksanaan pengawasan yang dilakukan oleh kementrian koperasi dan UKM pun masih sangat lemah, sehingga BMT Bringharjo dalam penerapan manajemen risiko pembiayaan lebih kepada membuat regulasi sendiri (self regulation) untuk dijalankan dan dikontrol sendiri (self

43

control). Penelitian ini tentu berbeda dengan yang penulis lakukan karena tujuan dari penelitian ini ingin menguji penerapan manajemen risiko pada dua BMT dengan analisa perbandingan.

Kesepuluh, Nurhafiza Abdul Kader Malim, Journal of Islamic Banking and Finance, Okt-Des (2015), judul penelitiannya Islamic Banking And Risk Management:Issues and Challenges. Hasil penelitiannya menyatakan bahwa penerapan manajemen risiko secara efektif dalam perbankan syariah di negara-negara berkembang sangat diperlukan demi mengantisipasi terjadinya gejolak ekonomi sehingga perbankan dapat memiliki kemampuan untuk memprediksi besaran laba sekaligus bentuk mitigasi risiko yang dianggap tepat, utamanya dalam hal kepatuhan syariah.Titik fokus dari penelitian ini adalah isu dan peluang yang ada pada perbankan Islam dan manajemen risiko secara umum tanpa dikhususkan pada jenis risiko tertentu sedangkan penelitian penulis fokus pada risiko pembiayaan saja.

Kesebelas, Muhammad Ehsin Nadeem & Bilal Khalil, International Journal of Management And Organizational Studies, Vol. 3 Isues 4, Desember (2014), penelitiannya mengambil judul A Review of Risk Management Theory in Commercial and Islamic Bank. Hasil penelitiannya mengungkapkan bahwa keberhasilan sebuah perbankan ditentukan keberhasilan dalam menerapkan manajemen risiko secara efektif. Adapun proses manajemen risiko yang efektif meliputi 1) identifikasi risiko, 2) penilaian risiko, 3) teknik manajemen risiko, 4) pelaksanaan dan 5) review. Penelitian ini banyak mengungkapkan terkait teori manajemen risiko tidak fokus bagaimana penerapan manajemen risiko di suatu lembaga keuangan tententu dan tentunya berbeda dengan penelitian penulis yang berfokus pada praktik manajemen risiko di lembaga BMT.

Terakhir, Satria Agus Susilo, dkk, Jurnal JESTT Vol. 2 No. 6 (2015), judul penelitiannya Manajemen Risiko Likuiditas di BMT ABC Jawa Timur. Hasil penelitiannya menyimpulkan bahwa (1) dalam melakukan proses identifikasi risiko, BMT ABC Jawa Timur masih berpedoman kepada data historis dan dan didapatkan pola dari siklus tahunan yang ada; (2) BMT menempatkan risiko likuiditas berada pada kuadran tiga dimana frekuensi terjadinya kecil, namun dampak yang ditimbulkan besar; (3) dalam melakukan mitigasi risiko, BMT memberikan perhatian lebih kepada langkah-langkah preventif agar risiko likuiditas dapat dihindari; (4) untuk melakukan pengawasan dan pengendalian risiko likuiditas, BMT mengadakan rapat rutin dengan seluruh jajarannya dan dibantu dengan teknologi informasi untuk bisa menjangkau semua cabangnya secara optimal dan efisien. Jenis manajemen risiko yang diteliti berbeda dengan yang penulis kaji yakni risiko pembiayaan.

Semua penelitian diatas mencoba menelaah lebih dalam mengenai penerapan manajemen risiko di berbagai lembaga keuangan syariah, dengan

44

berbagai objek penelitian yang tentunya berbeda pula sehingga menghasilkan penelitian yang berbeda pula.Sedangkan penelitian ini mencoba untuk mendeskripsikan penerapan manajemen risiko pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta.Berdasarkan hasil penelusuran penulis sejauh ini belum ada yang mengkaji terkait penerapan manajemen risiko pembiayaan di BMT UGT Sidogiri cabang Tanjung Priok Jakarta.

BMT UGT Sidogiri cabang Tanjung Priok Jakarta dipilih karena selain dari segi substansi, administrasi dan waktu dapat dilaksanakan, alasan lainnya adalah Jakarta sebagai ibu kota negara yang disebut sebagai pusat bisnis dan berbagai lembaga keuangan ada didalamnya baik dalam bentuk syariah maupun konvensional, lembaga sejenis BMT ataupun diatasnya, tentunya menjadikan persaingan usaha yang sangat kompetitif bagi BMT UGT Sidogiri sehingga peran manajemen risiko sangatlah signifikan. Hal tersebutlah yang membuat penelitian ini berbeda dengan penelitian sebelumnya.

H. Metodologi Penelitian

Metode merupakan cara kerja atau tata kerja untuk memahami objek menjadi sasaran dari ilmu pengetahuan yang bersangkutan. Untuk mendapatkan kajian yang dapat dipertanggung jawabkan secara ilmiah, maka dalam menelaah data dan mengumpulkan serta menjelaskan objek pembahasan dalam tesis ini, penulis menempuh metode sebagai berikut. 1. Pendekatan dan jenis penelitian

Penelitian ini adalah penelitian kualitatif dengan pendekatan deskriptif, dengan model pendekatan studi kasus yaitu suatu pendekatan penelitian yang mencoba untuk mengeksplorasi kehidupan nyata melalui pengumpulan data yang detail serta mendalam dengan melibatkn beragam sumber informasi, baik berupa pengamatan, wawancara, bahan audio visual, dokumen, ataupun laporan dengan cara mendeskripsikan objek dan kasus penelitian.

Penelitian kualitatif adalah penelitian yang dimaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian secara holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode ilmiah.44 Sedangkan penelitian deskripsi adalah penelitian yang dimaksudkan untuk mengumpulkan informasi mengenai status gejala yang ada yaitu keadaan gejala menurut apa adanya pada saat penelitian dilakukan.45

44

Lexy J. Moleong, Metodologi Penelitian Kualitatif, (Bandung : PT. Remaja Rosdakarya, 2012), hlm. 6.

45

Suharsimi Arikunto, Manajemen Penelitian, (Jakarta : PT. Rineka Cipta, 2005), hlm. 309.

45 2. Lokasi Penelitian

Penelitian ini merupakan studi kasus yang dilakukan di BMT UGT Sidogiri Jakarta terletak di JL. Mundu Luar blok N. No.29 Rt.11/11 Lagoa Koja Jakarta

3. Sumber Data

Yang dimaksud sumber data adalah subyek dari mana data diperoleh.46Dalam hal ini sumber data primer penulis adalah data langsung yang berasal dari hasil wawancara mendalam (indepth interview). Data jenis ini akan diperlakukan sebagai sumber primer yang mendasari hasil penelitian ini. Objek penelitian ini adalah 2 kelompok : (1) Pegawai BMT UGT Sidogiri, (2) pihak eksekutif BMT UGT Sidogiri.

4. Teknik Pengumpulan Data

Teknik pengumpulan data sebagai suatu metode yang independen terhadap metode analisis data atau bahkan menjadi alat utama metode dan teknik analisis data. Untuk mendukung penulisan tesis ini, ada beberapa teknik pemgumpulan data yang penulis gunakan, yaitu :

a. Wawancara Mendalam (Indept interview)

Wawancara atau interview merupakan percakapan dengan maksud tertentu. Wawancara mendalam dikembangkan dengan tiga teknik, yaitu : (1) wawancara tidak berstruktur, (2) wawancara berstruktur, (3) wawancara sambil lalu.47 Wawancara ini akan dilakukan secara terarah dan intensif. Walaupun teknik wawancara digunakan seperti bola salju, namun substansi permasalahan tetap mengacu pada pedoman yang telah dirancang.

b. Observasi

Sebenarnya observasi atau pengamatan dalam pengumpulan data hanya merupakan suplemen dari wawancara, sehingga ada sebagian peneliti yang berpandangan bahwa tak perlu melakukan observasi jika wawancara dirasa sudah memberikan hasil yang lengkap dan sudah mempunyai nilai kebenaran yang bisa dipertanggung jawabkan. Namun demikian, penelitian ini melaksanakan keduanya dalam rangka mendapatkan data yang banyak serta teruji dilapangan.

46

Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek edisi Revisi

V, (Jakarta : Rineka Cipta, 2005), hlm. 107.

47

Agus Eko S., Materi Kuliah Metodologi Penelitian Pendekatan Rancangan Penelitian, hlm. 3