Kajian Singkat

Keikutsertaan Indonesia sebagai Anggota Better Than Cash Alliance (BTCA)

Pusat Kebijakan Regional dan Bilateral Badan Kebijakan Fiskal

Kementerian Keuangan 2015

Analisa Keikutsertaan Indonesia sebagai Anggota Better Than Cash Alliance (BTCA)

Pendahuluan

Dalam beberapa tahun belakangan ini, keuangan inklusif telah menjadi agenda penting di forum-forum internasional dan regional, antara lain G20, OECD, APEC dan ASEAN. Pengertian keuangan inkusif (financial inclusion) secara umum adalah seluruh upaya yang bertujuan meniadakan segala bentuk hambatan yang bersifat harga maupun non harga, terhadap akses masyarakat dalam memanfaatkan layanan jasa keuangan. Keuangan inklusif merupakan suatu strategi untuk mendorong pertumbuhan ekonomi melalui pemerataan pendapatan, pengentasan kemiskinan serta stabilitas sistem keuangan. Berdasarkan kajian yang disusun oleh Bank Indonesia, terdapat beberapa keuntungan dari keuangan inklusif, antara lain:

1. Meningkatkan efisiensi ekonomi melalui penurunan biaya transaksi 2. Mendukung stabilitas sistem keuangan

3. Mengurangi shadow banking atau irresponsible finance 4. Mendukung pendalaman pasar keuangan

5. Memberikan potensi pasar baru bagi perbankan

6. Mendukung peningkatan Human Development Index (HDI)

7. Berkontribusi positif terhadap pertumbuhan ekonomi lokal dan nasional yang sustain dan berkelanjutan

8. Mengurangi kesenjangan (inequality) dan rigiditas low income trap, sehingga dapat meningkatkan kesejahteraan masyarakat yang pada akhirnya berujung pada penurunan tingkat kemiskinan.

World Bank (2010) mengungkapkan setidaknya terdapat empat jenis

layanan jasa keuangan yang dianggap vital bagi kehidupan masyarakat yakni layanan penyimpanan dana, layanan kredit, layanan sistem

pembayaran dan asuransi termasuk di dalamnya dana pensiun. Keempat aspek inilah yang menjadi persyaratan mendasar yang harus dimiliki setiap masyarakat untuk memperoleh kehidupan yang lebih baik.

Menurut Global Financial Index yang diterbitkan World Bank tahun 2011, menunjukkan adanya ketimpangan yang tinggi untuk tingkat keuangan inklusif antar negara, antar jenis kelamin, antar status sosial dan antar daerah tempat tinggal (perbandingan antar negara tercantum dalam Gambar 1). Lebih lanjut dinyatakan bahwa lebih dari 3/4 atau sekitar 80 persen penduduk miskin di dunia tidak memiliki akun di bank. Pada sisi lain,

United Nation Capital Development Fund (UNCDF) menemukan fakta

bahwa hanya sekitar 2,5 milyar penduduk dewasa (sekitar 1/3 populasi dunia), tidak melakukan aktivitas pada sektor keuangan formal.

Gambar 1 : Financial Inclusion Index Sumber : Global Findex, World Bank, 2011

Untuk Indonesia, berdasarkan Global Financial Index, hanya sekitar 20 persen dari total masyarakat di atas usia 15 tahun yang memiliki akun di bank. Selain itu, hanya 49 persen rumah tangga Indonesia yang memiliki High income

OECD and Non OECD

Middle East & North Africa

Central Asia & Eastern Europe Sub Saharan Africa Latin America and Caribbean South Asia East Asia and Pacific Indonesia

akses terhadap lembaga keuangan formal. Hal serupa ditemukan Bank Indonesia dalam Survei Neraca Rumah Tangga (2011) yang menunjukkan bahwa persentase rumah tangga yang menabung di lembaga keuangan formal dan non lembaga keuangan hanya sebesar 48 persen. Dengan demikian masyarakat yang tidak memiliki tabungan sama sekali, baik di bank maupun di lembaga keuangan non bank masih relatif sangat tinggi yaitu 52%. Kedua survei tersebut saling menguatkan dan mendukung bahwa akses keuangan masyarakat Indonesia ke lembaga keuangan formal dan non formal masih relatif rendah sehingga perlu ditingkatkan. Rendahnya akses ini disebabkan karena tingkat pendapatan yang rendah, tata operasional bank rumit, kurangnya edukasi keuangan dan perbankan, biaya administrasi bank yang tinggi serta jauhnya lokasi bank dari tempat tinggal mereka.

Namun demikian, diantara negara berkembang lainnya, akses masyarakat kepada layanan keuangan di Indonesia tergolong moderat. Tingkat akses penduduk Indonesia pada layanan keuangan lebih besar dari dua emerging giants India dan Cina, dan hanya sedikit di bawah Thailand, Malaysia, bahkan Korea Selatan. Artinya, masih ada ruang untuk membuat sistem keuangan lebih inklusif dan meraih keuntungan sosial yang lebih besar.

Pembahasan

Menyadari pentingnya keuangan inklusif dalam mendorong pertumbuhan ekonomi melalui pemerataan pendapatan, pengentasan kemiskinan serta stabilitas sistem keuangan maka keuangan inklusif perlu menjadi isu strategis yang menjadi prioritas pembangunan di Indonesia. Dalam hal ini, Pemerintah RI telah memiliki Strategi Nasional Keuangan Inklusif (SNKI) yang mencakup 6 pilar keuangan inklusif yaitu edukasi keuangan, fasilitas keuangan publik, pemetaan informasi keuangan,

kebijakan/peraturan pendukung, fasilitas intermediasi dan distribusi, serta perlindungan konsumen.

Untuk mewujudkan program keuangan inklusif yang berkesinambungan diperlukan langkah-langkah strategis, baik dalam lingkup nasional maupun internasional. Dalam lingkup nasional, koordinasi antara kementerian/lembaga dan insitusi terkait sangat diperlukan dalam rangka pengembangan, penetapan prioritas dan pelaksanaan program, serta pelaksanaan monitoring dan evaluasi program. Dengan koordinasi yang baik diharapkan tujuan peningkatan akses masyarakat kepada layanan keuangan dapat tercapai. Pada lingkup internasional, Indonesia perlu untuk berperan aktif dalam pembahasan keuangan inklusif dalam forum-forum regional dan internasional, antara lain G20, OECD, APEC dan ASEAN. Selain itu, Indonesia perlu menjalin kerja sama erat dengan forum-fourm lain yang khusus membahas masalah keuangan inklusif, antara lain Alliance for

Financial Inclusion (AFI) dan Better Than Cash Alliance (BTCA).

Untuk AFI, saat ini Indonesia (dalam hal ini Bank Indonesia) merupakan anggota dari AFI. Indonesia juga telah berkomitmen dalam Maya

Declaration yang bertujuan mendukung pengembangan, inovasi dan

implementasi program keuangan inklusif, serta peran aktif sebagai anggota

steering committee AFI. Sedangkan untuk BTCA, saat ini Indonesia sedang

mempertimbangkan tawaran dari BTCA untuk menjadi anggotanya. Dalam beberapa kesempatan kunjungan ke Indonesia, Ms. Ruth-Goodwin Groen,

Managing Director BTCA mengajak Indonesia untuk menjadi salah satu

anggotanya. Indonesia dipandang mempunyai komitmen kuat untuk mengalihkan pembayaran dari uang tunai (cash) ke pembayaran non-kas. Hal ini terlihat antara lain dengan telah dicanangkannya Gerakan Non Tunai oleh Bank Indonesia dan Kementerian Keuangan. Keanggotaan dalam BTCA tidak memerlukan kontribusi berupa pembayaran iuran keanggotaan melainkan lebih kepada komitmen untuk meningkatkan pembayaran non tunai oleh negara yang bersangkutan.

A. Sekilas Tentang Better Than Cash Alliance

Better Than Cash Alliance (BTCA) adalah suatu aliansi yang

memfasilitasi pemerintah, komunitas pembangunan dan sektor swasta untuk melakukan transisi dari uang fisik kepada pembayaran elektronik. Aliansi ini dibentuk oleh Bill & Melinda Gates Foundation, Citi, Ford Foundation,

Omidyar Network, USAID dan Visa Inc. Aktivitas aliansi sebagaimana

dimaksud dilakukan melalui:

1. mendorong pemerintah melakukan transaksi keuangan dan program bantuan sosial melalui fasilitas elektronik;

2. memberikan dukungan untuk mengimplementasikan kondisi pasar domestik yang dapat memaksimalkan keuntungan di setiap langkah transisi; dan

3. membangun fasilitas transisi yang efektif melalui pelaksanaan penelitian-penelitian.

Dengan kata lain, BTCA menyediakan dukungan sumber daya, infrastruktur, ahli teknis yang membuat perubahan dari uang fisik menuju uang elektronik menjadi lebih mudah sehingga efisiensi pasar meningkat.

Sejak didirikan pada bulan September 2012, BTCA telah memiliki 32 anggota yang terbagi dalam 3 kategori yaitu :

Tabel 1 : Anggota Better Than Cash Alliance ( per Desember 2014) Pemerintah Komunitas Pembangunan Sektor Swasta 1. Kolombia 2. Afganistan 3. Kenya 4. Malawi 5. Peru 6. Filipina 1. ACDI/VOCA 2. CARE 3. Catholic Relief Services 4. Chemonics International 11. USAID 12. Women’s World Banking 13. World Food Programme 14. World Saving The Coca-Cola Company

7. Rwanda 8. Ghana 9. Senegal 5. Concern Worldwide 6. Grameen Foundation 7. International Rescue Committee 8. MEDA 9. Mercy Corps 10. United Nations Development Programme Banks Institute 15. The International Fund for Agricultural Development 16. The Universal Postal Union

B. Kepemilikan Better Than Cash Alliance

Sebagai aliansi yang aktivitas utamanya adalah mendukung peningkatan pembayaran elektronik melalui penyediaan fasilitas infrastruktur, produk dan bantuan teknis, BTCA disokong oleh beberapa funding

members.

1. Bill & Melinda Gates Foundation

Bill & Melinda Gates Foundation memiliki aktivitas utama di bidang

kesehatan untuk negara-negara berkembang dan di bidang pendidikan untuk Amerika Serikat. Selama tahun 2014, Bill & Melinda Gates

Foundation telah memberikan hibah untuk lebih dari 750 program

kesehatan dan pendidikan. Menurut publikasi statistik keuangan, total pembayaran hibah untuk tahun 2013 adalah sebesar 3,6 milyar dolar Amerika Serikat.

2. Citi

Citi merupakan bank global dengan kurang lebih 200 juta akun

pengguna dan terdapat di lebih dari 160 negara dan daerah. Pada tahun 2011, Citi Foundation melakukan investasi secara global sebesar 78

juta dolar Amerika Serikat. Secara spesifik, Citi membantu negara-negara untuk meningkatkan pembangunan di negaranya, seperti membantu Ghana untuk pembangunan pembangkit listrik dan rumah sakit, Amerika Serikat untuk sektor perumahan, Peru untuk infrastruktur air, dan lain-lain.

3. Ford Foundation

Ford Foundation merupakan organisasi pemberi hibah non-profit

yang selama 75 tahun telah mengambil peran dalam upaya penguatan kerja sama internasional, menurunkan tingkat kemiskinan dan ketidakadilan, dan meningkatkan kualitas sumber daya manusia.

4. MasterCard

MasterCard merupakan perusahaan teknologi dan industri

pembayaran yang selama empat dekade telah memberikan perubahan signifikan pada perekonomian global melalui penguatan keamanan dan efisiensi keuangan serta keuangan yang lebih inklusif dan transparan.

5. USAID (United States Agency for International Development)

USAID merupakan agensi yang telah bekerja dalam menyediakan fasilitas dukungan ekonomi dan humanitarian selama 50 tahun.

6. UNCDF (United Nation Capital Development Fund)

UNCDF merupakan organisasi yang telah kuat secara fundamental karena menjadi agensi investasi modal untuk 48 negara kurang berkembang. UNCDF fokus pada negara di Afrika dan Asia.

7. Visa

Tidak jauh berbeda dengan MasterCard, Visa merupakan perusahaan teknologi pembayaran global yang berada di lebih dari 200 negara dan daerah. Teknologi Visa telah sampai pada tingkat komprehensif dimana dalam setiap detiknya, Visa dapat menangani lebih dari 24.000 transaksi.

C. Keanggotaan Better Than Cash Alliance

Untuk bergabung menjadi anggota BTCA, negara-negara calon anggota tidak diminta memberikan kontribusi berupa pembayaran iuran keanggotaan yang biasanya ditagihkan dalam kurun waktu tertentu, seperti 1 tahun. Namun, BTCA mengharuskan negara-negara anggota untuk:

1. Membangun komitmen untuk mendigitalisasi transaksi pembayaran seperti pada pemberian conditional cash transfers, social security

payments atau uang pensiun, pembayaran gaji pegawai dan

pembayaran supplier, dan pembayaran biaya-biaya utilitas.

2. Menugaskan pegawai senior/pejabat untuk memimpin upaya negara dalam melakukan transisi ke pembayaran elektronik dimaksud. Terkait hal ini, calon anggota akan mendapatkan bantuan teknis dari BTCA.

3. Memberikan bantuan teknis dan atau peningkatan kapasitas berupa pemberian informasi dan pengalaman kepada negara-negara anggota BTCA lainnya

Dengan berkomitmen pada ketiga hal di atas, negara-negara calon anggota akan mendapatkan fasilitas peningkatan kapasitas dan pendanaan untuk mendukung transisi, memperoleh pengakuan dalam bentuk publikasi dan media BTCA, dan ikut serta dalam program-program pembelajaran dan mendapatkan akses untuk penelitian dan studi kasus tentang lesson learned dan program BTCA yang berhasil bagi negara anggota lainnya.

D. Profil Ekonomi Negara-Negara Anggota Better Than Cash Alliance dan Indonesia

Saat ini, terdapat sembilan negara yang tercatat sebagai anggota BTCA, sebagaimana tersebut dalam Tabel 2, kecuali Indonesia. Tabel dimaksud memberikan gambaran singkat mengenai kondisi ekonomi masing-masing negara anggota Better Than Case Alliance, sekaligus

dibandingkan dengan Indonesia. Namun demikian, mengingat pendirian BTCA yang relatif terbilang baru maka analisa yang dibuat tidak dapat dilakukan untuk jangka waktu panjang.

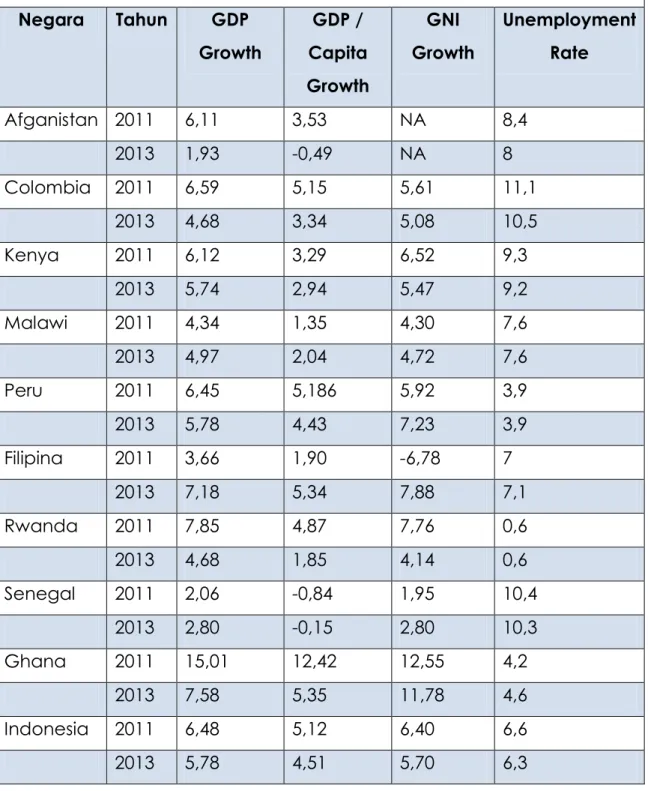

Tabel 2 : Profil GDP Growth, GDP per Capita, GNI Growth, dan Unemployment Rate Negara-Negara Anggota BTCA dan Indonesia

tahun 2011 dan 2013 Negara Tahun GDP Growth GDP / Capita Growth GNI Growth Unemployment Rate Afganistan 2011 6,11 3,53 NA 8,4 2013 1,93 -0,49 NA 8 Colombia 2011 6,59 5,15 5,61 11,1 2013 4,68 3,34 5,08 10,5 Kenya 2011 6,12 3,29 6,52 9,3 2013 5,74 2,94 5,47 9,2 Malawi 2011 4,34 1,35 4,30 7,6 2013 4,97 2,04 4,72 7,6 Peru 2011 6,45 5,186 5,92 3,9 2013 5,78 4,43 7,23 3,9 Filipina 2011 3,66 1,90 -6,78 7 2013 7,18 5,34 7,88 7,1 Rwanda 2011 7,85 4,87 7,76 0,6 2013 4,68 1,85 4,14 0,6 Senegal 2011 2,06 -0,84 1,95 10,4 2013 2,80 -0,15 2,80 10,3 Ghana 2011 15,01 12,42 12,55 4,2 2013 7,58 5,35 11,78 4,6 Indonesia 2011 6,48 5,12 6,40 6,6 2013 5,78 4,51 5,70 6,3

Kesimpulan yang dapat diambil secara sederhana untuk data-data dalam Tabel 2 adalah sebagai berikut :

1. Negara-negara anggota BTCA tidak mengalami arah pertumbuhan GDP dan GDP per Capita yang sama dari tahun 2011 dengan tahun 2013. Afganistan dan Ghana mengalami penurunan pertumbuhan GDP yang sangat signifikan yaitu lebih dari 50%. Sementara Kolombia, Kenya, Peru dan Rwanda mengalami penurunan pertumbuhan dengan tingkat penurunan lebih kecil dari Afganistan dan Ghana. Malawi dan Senegal masih mampu mempertahankan pertumbuhannya dan Filipina bahkan mengalami peningkatan pertumbuhan yang signifikan;

2. Tingkat pertumbuhan GNI Peru mengalami peningkatan di saat tingkat GDPnya menurun. Namun, mayoritas negara-negara anggota mengalami penurunan GNI;

3. Tingkat dan arah pertumbuhan GDP, GDP per Capita, GNI dan Tingkat Pengangguran Indonesia secara umum tidak jauh berbeda dengan profil negara anggota Better Than Cash Alliance lainnya.

Analisa Keanggotaan Indonesia dalam Better Than Cash Alliance

A. Urgensi Keikutsertaan Indonesia dalam Better Than Cash Alliance Saat ini, hampir seluruh kementerian/lembaga telah mengimplementasikan sistem pembayaran elektronik, khususnya untuk pembayaran gaji dan tunjangan pegawai, pembayaran beban operasional kantor, dan pembayaran supplier besar. Bahkan, Kementerian Keuangan, pada tahun 2012 telah melakukan sistem pembayaran elektronik melalui Sistem Pembayaran Pajak Secara Elektronik (Billing System) dalam Sistem Modul Penerimaan Negara, meliputi Satuan Kerja Direktorat Jenderal Pajak, Direktorat Jenderal Perbendaharaan, dan Pusat Sistem Informasi dan Teknologi Keuangan. Bentuk-bentuk khusus dari sistem pembayaran juga digunakan untuk menyelesaikan transaksi keuangan untuk produk di pasar

modal, pasar obligasi, pasar uang, pasar berjangka, pasar derivatif, pasar opsi dan untuk mentransfer dana antara lembaga keuangan baik kliring domestik menggunakan Real Time Gross Settlement ( RTGS) System, maupun kliring internasional menggunakan jaringan SWIFT.

Hal-hal di atas menunjukkan bahwa Indonesia telah mampu melaksanakan upaya transisi penggunaan uang fisik kepada uang elektronik dengan baik. Peningkatan dan perbaikan implementasi kebijakan akan selalu dibutuhkan. Namun, melihat hal-hal dan perkembangan di atas, intervensi dari pihak lain, dalam hal ini BTCA dirasa belum secara urgent dibutuhkan.

Selain itu, potensi nilai tambah yang akan diberikan BTCA kepada Indonesia dinilai tidak terlalu besar. BTCA merupakan aliansi yang secara spesifik menangani kegiatan transisi penggunaan uang elektronik. Jika dikaitkan dengan keuangan inklusif, sistem pembayaran elektronik hanya merupakan salah satu upaya dalam peningkatan program pengembangan keuangan inklusif. Dalam hal ini, Indonesia perlu fokus pada efektivitas dan realisasi pelaksanaan Strategi Nasional Keuangan Inklusif sehingga memiliki fondasi nasional yang kuat.

B. Funding Members Better Than Cash Alliance

Funding Members BTCA dapat digolongkan menjadi dua kategori

organisasi. Pertama, BTCA didukung oleh organisasi-organisasi yang berpengalaman dalam memberikan hibah dan bantuan teknis untuk meningkatkan pembanguan suatu negara di sektor masing-masing. Kedua, BTCA didukung oleh perusahaan teknologi pembayaran global yang memiliki kekuatan pasar yang tinggi, yaitu MasterCard dan Visa juga oleh bank global yang market share-nya sudah signifikan di dunia, Citi.

MasterCard dan Visa menjadi dua perusahaan yang perlu menjadi

perhatian. Jika ditilik kembali, BTCA mengharuskan negara-negara anggota untuk berkomitmen melakukan transaksi pemerintah dalam bentuk pembayaran elektronik. Mengingat perusahaan yang memiliki infrastruktur

yang memadai dan mampu menangani transaksi masal ini adalah kedua perusahaan di atas maka undangan BTCA kepada Indonesia untuk menjadi negara anggota dapat diduga memiliki potensi untuk membuat kedua perusahaan itu menguasai pasar uang elektronik di Indonesia. Dalam hal ini, kedua perusahaan tersebut juga telah melakukan pendekatan dan berupaya meyakinkan Kementerian Agama dan Kementerian Pariwisata akan pentingnya penggunaan uang elektronik, baik untuk masyarakat yang menjalankan umroh maupun masyarakat asing yang berwisata ke Indonesia.

C. Negara Anggota Better Than Cash Alliance

Profil negara-negara anggota yang dijelaskan dalam Tabel 2 tidak mampu memberikan penjelasan mengenai dampak keikutsertaan negara-negara tersebut ke dalam BTCA terhadap performa ekonominya. Hal ini disebabkan salah satunya oleh kondisi dimana BTCA baru terbentuk. Namun, rendahnya perbedaan antara performa ekonomi negara-negara anggota BTCA dengan Indonesia menunjukkan sinyal bahwa Indonesia belum mempunyai kebutuhan urgent untuk ikut serta dalam BTCA guna meningkatkan transisi dari uang fisik kepada pembayaran elektronik. Dengan kata lain, peningkatan keuangan inklusif masih dapat dicapai Indonesia melalui kebijakan lain.

Negara-negara yang menjadi anggota BTCA merupakan negara-negara yang tidak memiliki kekuatan secara ekonomi di perekonomian dunia. Meskipun indeks keuangan inklusif negara-negara tersebut relatif baik jika dibandingkan dengan Indonesia, profil pertumbuhan GDP dan perkembangan keuangan inklusif tidak lebih baik dari Indonesia. Mengingat Indonesia memiliki program Gerakan Nasional Non Tunai (GNNT), besar kemungkinan negara Indonesia akan dimanfaatkan menjadi penyedia jasa bantuan teknis dan atau peningkatan kapasitas bagi negara-negara anggota lain. Setelah menjadi negara anggota BTCA, Indonesia akan sulit menghindari permintaan untuk menjadi sumber informasi bagi BTCA. Kembali lagi, komitmen untuk memberikan bantuan teknis misalnya dengan berbagi

informasi dan pengalaman menjadi keharusan dan dituntut BTCA kepada negara-negara anggotanya.

Rekomendasi dan Alternatif Kebijakan

Dengan mempertimbangkan beberapa alasan yang telah dijelaskan sebelumnya maka Indonesia perlu menunda keikutsertaannya sebagai anggota BTCA. Kajian lebih mendalam dibutuhkan untuk mengukur keuntungan dan kerugian secara agregat dalam menjadi anggota BTCA. Meskipun Indonesia tidak dituntut untuk mengeluarkan biaya langsung dalam rangka keikutsertaannya (tidak ada kewajiban kontribusi negara anggota), namun potensi biaya-biaya tidak langsung Indonesia dinilai cukup tinggi bila menjadi anggota dari BTCA.

Selain itu, publikasi-publikasi BTCA belum ada yang secara terbuka menjelaskan mengenai program-program yang dilakukan BTCA kepada negara-negara anggota. Sejauh ini, mayoritas publikasi berisi tentang sharing informasi dan pengalaman negara anggota. Sebagai aliansi yang didukung oleh institusi teknis, besar kemungkinan program-program BTCA akan dilakukan oleh institusi tersebut, yaitu MasterCArd dan Visa.

Sekali lagi, Indonesia perlu melakukan Cost and Benefit Analysis (CBA) yang mendalam dan komprehensif sebelum bergabung dengan BTCA. Penelitian CBA ini memerlukan waktu dikarenakan Indonesia perlu melihat dampak keikutsertaan BTCA terhadap performa negara anggota seiring berjalannya waktu. Sejalan dengan pelaksanaan penelitian ini, Indonesia dapat memperkuat keuangan inklusi dan meningkatkan transaksi uang elektronik dengan memanfaatkan secara optimal institusi domestik.

Salah satu contoh aktor domestik adalah Pos Indonesia. Peningkatan efektivitas pelaksanaan program postal saving perlu dilakukan dengan komitmen yang tinggi. Sampai dengan saat ini, Pos Indonesia telah mengeluarkan jasa keuangan berupa pembayaran remitansi, giro, pembayaran bill, government cash transfer. Penguatan dan peningkatan

program sebagaimana dijelaskan di atas menjadi alternatif kebijakan yang baik untuk diperhitungkan.

Selain itu, perbankan Indonesia juga perlu didorong untuk konsisten melakukan pengembangan program keuangan inklusif melalui peningkatan penggunaan uang elektronik, antara lain dengan: (i) penggunaan nomor telepon genggam sebagai komplementari dari rekening bank; (ii) penerapan financial identity number untuk mempermudah calon nasabah baru diterima oleh sistem bank; (iii) pelaksanaan sistem informasi bagi petani dan nelayan (SIPN); (iv) memperbanyak dan mengefektifkan pelaksanaan dari kredit mikro; (v) pelaksanaan kampanye gerakan Indonesia menabung; dan (vi) penyaluran bantuan pemerintah melalui layanan keuangan digital.