112

ANALIS IS S IS TEM BERJALAN

3.1. PT. BFI Finance Indonesia Tbk.

3.1.1. Latar Belakang PT. BFI Finance Indonesia Tbk.

Berdiri tahun 1982 sebagai perusahaan patungan dengan M anufacturer Hanover Leasing Corporation, Amerika Serikat, PT BFI Finance Indonesia Tbk. (BFI) merupakan salah satu perusahaan pembiayaan tertua di Indonesia. Pada tahun 1986, PT Bank Umum Nasional (salah satu perusahaan dari grup Ongko) dan Essompark Ltd., Hong Kong mengambil alih kepemilikan M anufacturer Hanover Leasing Corporation dalam perusahaan.

Pada tahun 1990, BFI mendapatkan izin sebagai perusahaan M ulti Finance, dari sebelumnya hanya sebagai perusahaan leasing; kemudian berganti nama menjadi PT. Bunas Finance Indonesia. BFI mulai melebarkan sayap di bidang leasing (sewa guna usaha), consumer financing (pembiayaan konsumen) dan factoring (anjak piutang). D akhir M ei 1990, BFI mencatatkan sahamnya di Bursa Efek Jakarta (BEJ) dan Surabaya (BES), yang sekarang berganti nama menjadi PT Bursa Efek Indonesia (BEI).

M elewati krisis ekonomi di Asia, yang berawal di tahun 1997, BFI menjadi salah satu dari sedikit perusahaan yang berhasil melakukan restrukturisasi hutang lebih cepat dan tanpa bantuan dari pemerintah pada tahun 2001. Sejak itu BFI menjadi satu dari beberapa perusahaan publik

Indonesia yang secara mayoritas dimiliki oleh pihak asing, sebagian besar adalah lembaga keuangan terkenal. BFI juga menjadi perusahaan yang memiliki neraca yang sehat tanpa piutang kepada perusahaan yang memiliki hubungan istimewa dan tidak ada grup usaha yang mempunyai saham mayoritas dan memegang kendali atas Perusahaan.

Setelah restrukturisasi hutang, BFI mengubah konsentrasi usaha ke pembiayaan mobil dan sewa guna usaha. Pada saat yang sama juga memfokuskan diri ke kawasan yang kaya akan sumber daya di Sumatera dan Kalimantan.

Saat ini BFI adalah salah satu pemain utama di industri pembiayaan alat berat dan kendaraan roda empat dan merupakan salah satu perusahaan pembiayaan terbesar yang berdiri sendiri (tidak memiliki perusahaan afiliasi). Portofolio piutang Perusahaan tersebar baik secara geografis ke seluruh penjuru nusantara, serta diversifikasi merek dan jenis kendaraan. Per M aret 2008, BFI memiliki lebih dari 60 cabang yang tersebar diseluruh Indonesia, dan didukung oleh lebih dari 1,300 karyawannya, BFI mampu mendapatkan dan memproses aplikasi serta menagih piutang secara efisien dan terbukti dengan beberapa penghargaan terkait dengan pencapaian tersebut.

3.1.2. Kegiatan Usaha PT. BFI Finance Indonesia Tbk.

Sesuai dengan ijin yang dimiliki, ruang lingkup kegiatan Perusahaan terutama adalah menjalankan kegiatan pembiayaan dalam bentuk sebagai berikut :

• Sewa Guna Usaha

PT BFI Finance Indonesia Tbk. merupakan salah satu perusahaan leasing yang tertua di Indonesia dengan spesialisasi pada pembiayaan alat-alat berat, seperti mesin-mesin percetakan, tekstil dan alat-alat transportasi. Perusahaan menyediakan berbagai program pembiayaan yang akan disesuaikan dengan kebutuhan dan kemampuan pelanggan dalam rangka meningkatkan keuntungan.

• Pembiayaan Konsumen

PT BFI Finance Indonesia Tbk. memberikan fleksibilitas dan kecepatan persetujuan kredit khususnya dalam pembiayaan kendaraan baru dan bekas termasuk kendaraan baru roda dua.

• Anjak Piutang

Saat ini perusahaan yang memerlukan modal untuk mendukung pertumbuhan dan melakukan pembangunan akan bekerjasama dengan pihak bank untuk mendapatkan pinjaman. Akan tetapi, untuk memperoleh pinjaman dari bank memerlukan proses yang cukup rumit khususnya bagi perusahaan yang masih berkembang atau pre-profit companies. Bagi perusahaan yang memiliki tagihan dagang yang berkualitas bisa menjual tagihan dagang tersebut kepada perusahaan anjak piutang dengan nilai tunai setelah dipotong diskon. Anjak piutang merupakan suatu cara alternatife yang nyata untuk mendapatkan modal kerja.

Untuk mencapai misi Perusahaan yaitu memberi masyarakat akses keuangan yang mudah dan terpercaya, Perusahaan memutuskan untuk fokus pada sektor pembiayaan sewa guna usaha dan pembiayaan konsumen khususnya kendaraan bermotor beroda empat dengan target segmen pembiayaan untuk usaha kecil dan menengah.

Aktivitas pembiayaan konsumen merupakan pembiayaan yang dikenakan bunga dalam bentuk penyediaan barang konsumen seperti mobil kepada pemakai akhir dengan pembayaran angsuran secara berkala. Sementara aktivitas pembiayaan sewa guna usaha merupakan pembiayaan untuk penyediaan barang modal, seperti mesin-mesin industri dan alat -alat berat dan barang modal lainnya.

3.1.3. Visi PT. BFI Finance Indonesia Tbk.

Visi dari PT. BFI Finance Indonesia Tbk. adalah menjadi mitra solusi keuangan dalam meningkatkan kesejahteraan masyarakat.

3.1.4. Misi PT. BFI Finance Indonesia Tbk.

M isi dari PT. BFI Finance Indonesia Tbk. adalah memberi masyarakat akses keuangan yang mudah dan terpercaya

3.1.5. Nilai-nilai Dasar PT. BFI Finance Indonesia Tbk.

Gambar 3.1 Nilai-nilai Dasar PT. BFI Finance Indonesia Tbk.

3.1.6. Tujuan PT. BFI Finance Indonesia Tbk.

PT. BFI Finance Indonesia Tbk. memiliki tujuan-tujuan yang ingin dicapai, antara lain :

• Memberikan dan menjaga kualitas pelayanan yang tinggi

• Menghasilkan sumber-sumber pendapatan yang stabil dan kompetitif • Memiliki struktur permodalan yang kuat

• Mengembangkan strategi pertumbuhan yang terpadu • Unggul dalam hal efisiensi dan produktivitas

• Menciptakan nilai bagi pemegang saham

• Menjaga standar etika dan professional yang tinggi dalam operasional bisnis

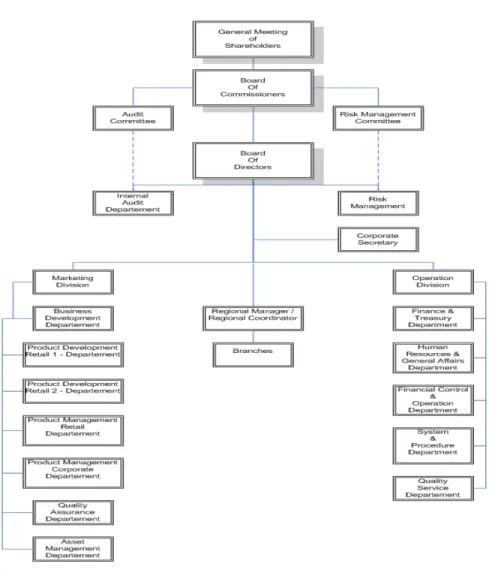

3.1.7. S truktur Organisasi PT. BFI Finance Indonesia Tbk.

Gambar 3.2 S truktur Organisasi PT. BFI Finance Indonesia Tbk.

3.1.8. Pembagian Tugas

Berikut ini merupakan uraian singkat tentang tugas dan tanggung jawab masing-masing bagian PT. BFI Finance Tbk.:

1. Komisaris (Board of Commissioners)

Tugas utama komisaris ialah dalam bidang pengawasan yang dimaksudkan untuk meyakinkan keberhasilan jangka panjang

Perusahaan dan memastikan bahwa perusahaan telah dikelola untuk kepentingan pemegang saham di samping mempertimbangkan kepentingan pihak terkait lainnya.

Secara umum, tanggung jawab dari Dewan Komisaris termasuk hal-hal berikut ini :

• Melakukan evaluasi serta memberikan persetujuan atas strategi bisnis perusahaan, anggaran tahunan dan kebijakan manajemen resiko, sebagaimana disusun dan direkomendasikan oleh manajemen.

• Memastikan bahwa keputusan atas hal hal yang di luar kebiasaan serta pengeluaran belanja barang modal telah konsisten dan sesuai dengan tujuan strategis jangka panjang Perusahaan.

• Memastikan bahwa Perusahaan dikelola untuk menjaga integritas keuangan dan sesuai dengan perencanaan bisnis yang telah disetujui oleh Komisaris dan keputusan yang telah diambil dalam rapat pemegang saham.

2. Direktur (Board of Directors)

Tugas utama dari Direksi adalah menjaga aset Perusahaan serta memastikan adanya pengembalian investasi yang memadai kepada pemegang saham di samping memperhatikan kepentingan pihak-pihak terkait lainnya. Berdasarkan struktur tata kelola perusahaan, Direksi merupakan posisi tertinggi dalam struktur organisasi Perusahaan.

Direksi menyelenggarakan rapat di antara anggota Direksi atas hal-hal yang berkaitan dengan strategi bisnis dan aspek operasional selain mengikuti rapat-rapat formal yang diselenggarakan dengan Komisaris.

3. Komite Audit (Audit Committee)

Secara umum, tanggung jawab dari Dewan Komisaris termasuk hal-hal berikut ini :

• Mengevaluasi informasi keuangan kwartalan sebelum disampaikan ke Bapepam dan Bursa, untuk memastikan kelengkapan dan kebenaran isi laporan.

• Menyelenggarakan rapat dengan Akuntan Publik dengan tujuan memeriksa independensi dan objektivitas dari kantor akuntan yang bersangkutan serta memastikan kecukupan dari cakupan audit eksternal.

• Berdiskusi dengan Akuntan Publik mengenai rekomendasi hasil temuan audit sebelumnya dan management letter terkait, serta melakukan evaluasi atas cakupan audit setiap tahunnya.

• Melakukan penelaahan terhadap strategi sumber daya manusia untuk memastikan adanya kesetaraan dan kesempatan bagi seluruh karyawan, keberadaan dan efektifitas program pelatihan dan pengembangan sumber daya manusia serta jenjang karir bagi karyawan.

Komite Remunerasi bertanggung jawab untuk menetapkan suatu kebijakan remunerasi bagi anggota Komisaris dan Direksi serta menyusun rekomendasi kepada Komisaris atas paket remunerasi yang berlaku bagi anggota Komisaris dan Direksi. Evaluasi tersebut dilakukan secara tahunan. Untuk Direksi, evaluasi kinerja didasarkan pada empat hal utama, meliputi; pencapaian kinerja keuangan, efektifitas implementasi, manajemen resiko serta pencapaian terhadap visi, misi dan tujuan perusahaan. Untuk Komisaris, penilaian terhadap kinerja anggotanya ditinjau dari pelaksanaan tugas yang dikuasakan oleh pemegang saham, pengawasan terhadap kegiatan perusahaan serta memastikan efektifitas komite yang dibentuk dan etika bisnis.

Sebagaimana tercantum dalam piagam pembentukan komite remunerasi, fungsi dari komite termasuk melakukan penilaian, menyampaikan laporan dan rekomendasi kepada Komisaris atas kebijakan remunerasi, program remunerasi dan menetapkan paket remunerasi untuk Direksi dan Komisaris untuk diusulkan kepada Rapat Umum Pemegang Saham untuk mendapat persetujuan atau kepada Rapat Komisaris dalam hal Rapat Umum Pemegang Saham telah mendelegasikan wewenangnya kepada Rapat Komisaris untuk menetapkan besarnya remunerasi.

5. Komite Nominasi (Nomination Committee)

Komite Nominasi bertanggung jawab untuk memastikan adanya proses yang jelas dalam hal penunjukan anggota Komisaris dan Direksi yang baru. Hal ini untuk memastikan bahwa hanya

individu yang kompeten dan mampu memberikan kontribusi untuk keberhasilan perusahaan yang akan ditunjuk. Komite Nominasi dibentuk pada tanggal 29 Desember 2005, di mana tugas dan kewajibannya menyusun kriteria serta melakukan penilaian, seleksi, menominasikan dan merekomendasikan calon anggota Komisaris dan Direksi baru kepada Rapat Umum Pemegang Saham untuk mendapat persetujuan. Dalam melaksanakan tugasnya, komite mempertimbangkan beberapa aspek berikut ini :

• Aspek profesional, memiliki pengetahuan dan pengalaman yang diperlukan di bidang yang akan menjadi tanggung jawabnya sehingga berhasil untuk mencapai tujuan, visi dan misi Perusahaan.

• Kesediaan dan komitmen untuk bekerja secara penuh waktu bagi Direksi dan bagi Komisaris paling tidak dapat menghadiri 50% dari rapat rapat formal yang diselenggarakan Perusahaan.

• Melakukan penilaian kinerja individual maupun secara menyeluruh di tingkat Komisaris dan Direksi.

6. Komite M anajemen Resiko (Risk Management Committee)

Komite M anajemen Resiko bertanggung jawab untuk menentukan besarnya batas resiko yang dapat diterima oleh Perusahaan dan memastikan bahwa Perusahaan melakukan usahanya dalam batas kriteria res iko yang telah ditentukan. Komite melakukan penilaian terhadap resiko operasional, likuiditas perusahaan, kualitas

portofolio dan kecukupan perhitungan cadangan piutang ragu ragu. Laporan formal atas status usaha yang diperkirakan mengandung resiko dapat diperoleh dari manajemen.

Komite ini juga mengawasi efektifitas dari kebijakan manajemen resiko serta melakukan evaluasi terhadap faktor-faktor internal dan eksternal yang dapat memberi dampak terhadap Perusahaan. Untuk melaksanakan kewajibannya, komite bekerja sama dengan auditor internal, khususnya dalam hal melakukan audit untuk memastikan adanya proses manajemen resiko dalam setiap pengambilan keputusan maupun kegiatan operasional dari setiap divisi Perusahaan.

7. Sekertaris Perusahaan (Corporate Secretary)

Tugas dan tanggung jawab Sekretaris Perusahaan antara lain meliputi :

• Bertanggung jawab atas corporate action Perusahaan

• Bertanggung jawab atas corporate communication dan investor relation.

• Sebagai penghubung antara Perusahaan dengan Bapepam dan pihak publik

• Menyelenggarakan kegiatan kesekretariatan 8. Regional Manager / Regional Coordinator

• Mengkoordinir, mengatur dan mengawasi kegiatan pemasaran dan operasional sesuai dengan kebijakan dan ketentuan yang telah ditetapkan perusahaan dan menjaga citra perusahaan

• Berhubungan dengan kepala-kepala cabang yang berada di wilayahnya untuk mengawasi dan mengontrol kelancaran kegiatan di cabang-cabang

9. Branches

Tugas-tugas utama dari cabang yaitu :

• Menjaga dan memelihara barang jaminan pelanggan dan harta perusahaan yang berada di cabang

• Mengawasi dan mengontrol kelancaran operasional cabang • Menjaga hubungan kerja yang baik dengan relasi

• Mengkoordinir dan mengarahkan semua bagian yang berada di bawah tanggung jawabnya agar dapat bekerjasama dengan baik dalam mendukung operasional cabang

• Melayani dan menjalin kerjasama dan hubungan yang baik dengan customer

10. Marketing Division

Tugas-tugas utama dari divisi marketing yaitu : • Merencanakan strategi pemasaran

• Mengadakan pembinaan dan pengembangan jalur pemasaran • Menyelenggarakan riset pasar

• Menyajikan informasi harga perkiraan dari pemilik/pesaing

• Melaksanakan penerapan sistem manajemen mutu yang dikembangkan perusahaan

• Membina fungsi di lingkungannya dan SDM yang menjadi tanggung jawabnya sesuai dengan arah perkembangan perusahaan • Melaksanakan koordinasi dengan pihak eksternal yang terkait

dengan fungsi pemasaran dalam rangka upaya optimalisasi perolehan pesanan, undangan tender

Divisi marketing dibagi menjadi beberapa bagian. Antara lain: • Business Development Department

o Bertanggung jawab atas bisnis perusahaan

o M engadakan survey dan penelitian untuk menciptakan bisnis baru

o M emperluas kerjasama dengan pihak lain untuk pengembangan bisnis dan produk

o M engendalikan efektifitas realisasi program kerja dalam bidang bisnis perusahaan

• Product Development Retail 1- Department

M erencanakan dan melaksanakan pengembangan produk aplikasi kredit individual beserta inovasi-inovasi pada setiap produk.

M erencanakan dan melaksanakan pengembangan produk aplikasi kredit company beserta inovasi-inovasi pada setiap produk.

• Product Management Retail Department

o M engatur jenis-jenis aplikasi kredit retail yang ditawarkan kepada perorangan / individu

o M engawasi aplikasi kredit perorangan yang telah diberikan, apakah prosedur dan pembayaran berjalan dengan lancar atau tidak.

• Product Management Corporate Department

o M engatur jenis-jenis aplikasi kredit retail yang ditawarkan kepada company

o M engawasi aplikasi kredit company yang telah diberikan, apakah prosedur dan pembayaran berjalan dengan lancar atau tidak.

• Quality Assurance Department

o M engawasi kondisi kualitas asset yang di-leasing ataupun di kredit dari supplier

o M emberikan penilaian kondisi aset dengan nominal yang akan diberikan

• Asset Management Department

o M emonitor, menganalisa, dan mengarahkan pencapaian pelaksanaan kredit yang sehat secara nasional

o M enyusun strategi, mengarahkan dan mengevaluasi kegiatan dan pelaksanaan collection agar tercapai tingkat collectibility yang tinggi dan tingkat over due yang rendah

o M engarahkan, mengesahkan, dan mengatur terlaksananya administrasi dan proses penarikan, inventory dan penjualan kembali produk jaminan secara baik dan aman

o M engatur dan menetapkan program penanggulangan Account Receiveable (A/R) Ex Work Order untuk meminimalkan kerugian

o M erancang, mengimplementasikan, dan mengevaluasi program Collection Management secara konsisten dengan tujuan mendukung kegiatan pemeliharaan, penanggulangan, dan pemulihan A/R terselenggara dengan baik

o M erancang dan menyusun organisasi Collection & Credit yang efektif dan efisien

o M engevaluasi, mengidentifikasi, dan membantu bawahan dalam meningkatkan kemampuan mereka

11. Operation Division

Tugas-tugas utama dari divisi operasional yaitu :

• Melaksanakan kegiatan operasional berdasarkan kebijakan perusahaan yang telah ditetapkan

• Melaksanakan Program Operasional dan mengusahakan tercapainya optimalisasi pada perkembangan perusahaan

• Membuat dan memastikan tersedianya SOP dan kebijakan BFI Finance yang mendukung kegiatan operational cabang

• Sosialisasi dan implementasi seluruh kebijakan dan prosedur BFI Finance yang berlaku

• Melakukan peningkatan dalam hal proses, prosedur, pelaporan dan aktivitas operational lainnya agar berjalan efektif dan efisien • Memastikan proses excellence berjalan secara maksimal

• Mengkoordinasikan kegiatan operasional cabang dan penyelesaian permasalahan operasional cabang dengan departemen lain

• Memastikan semua pelanggan yang menjadi nasabah BFI Finance, terutama pihak ketiga tidak ada keluhan

Divisi operasional dibagi menjadi beberapa bagian. Antara lain :

• Finance & Treasury Departement

o M emonitor terhadap ketersediaan dan penggunaan dana

o M emastikan penyajian informasi keuangan yang akurat dan tepat waktu

o M enjaga dan meningkatkan tingkat kepatuhan terhadap peraturan dari instansi terkait yang berhubungan dengan keuangan

o Pengendalian terhadap pengeluaran

o Pengendalian terhadap pembelanjaan investasi • Human Resources & General Affairs Departement

o M eningkatkan employee satisfaction untuk terciptanya iklim kerja yang positif

o M enjaga dan meningkatkan tingkat kepatuhan terhadap peraturan ketenagakerjaan

o M emastikan bahwa seluruh kebijakan yang berhubungan dengan sumber daya manusia dilakukan secara fair internal maupun eksternal baik bagi BFI Finance dan para pegawainya o M emonitor dan memastikan tersedianya kebutuhan sumber

daya manusia sesuai standar kualifikasi yang ditentukan dan standar kerja yang dituntut untuk mendukung bisnis BFI Finance

o M emonitor dan menjadi motor penggerak untuk meningkatkan kinerja karyawan dan lingkungan kerja yang positif

• Financial Control & Operation Departement

o M embuat perencanaan financial dari segala kegiatan operasional perusahaan

o M elakukan pengawasan akan setiap biaya yang dikeluarkan oleh setiap departemen

o M erancang segala sistem dan prosedur dalam kegiatan operasional perusahaan, seperti sistem pengajuan aplikasi, sistem pembayaran, sistem pembatalan, dan sistem lain agar semakin efektif dan efisien.

o M engawasi jalannya sistem agar tidak terjadi penyimpangan-penyimpangan

o Selalu mengevaluasi sistem yang telah diterapkan dan memperbaikinya jika terdapat bagian yang kurang efektif dan efisien.

• Quality Service Departement

o Selalu mengevaluasi sistem yang telah diterapkan dan memperbaikinya jika terdapat bagian yang kurang efektif dan efisien.

o M enjaga dan meningkatkan kualitas pelayanan yang akan diberikan kepada customer

o M encari Inovasi baru dalam memberikan pelayanan terhadap customer

3.1.9. Prosedur yang sedang berjalan

3.1.9.1. Prosedur Pengajuan Aplikasi

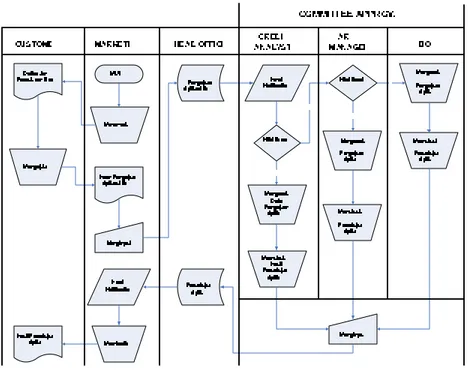

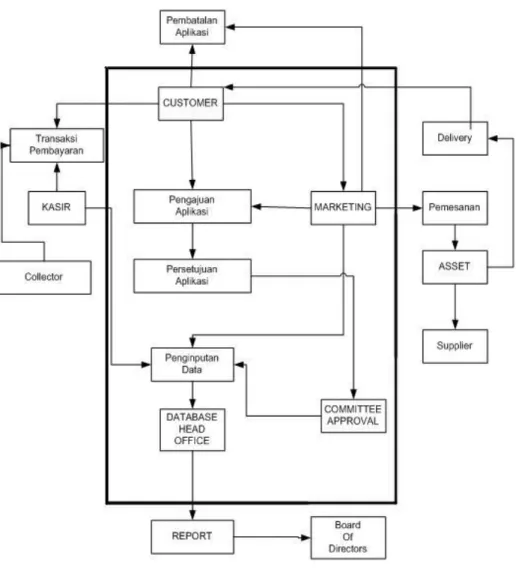

1. Bagian marketing akan melayani Customer yang akan mengajukan aplikasi kredit. Terdapat 2 macam marketing, yakni marketing dealer dan marketing door to door.

2. Untuk marketing dealer, Customer akan datang sendiri ke cabang BFI terdekat. Adapun customer yang dilayani tidak hanya berupa individu, namun juga bisa berupa perusahaan atau institusi tertentu. Sedangkan untuk marketing door to door, marketing akan langsung mendatangi rumah/kantor customer.

3. Marketing akan memberikan list merek barang yang ingin dicicil oleh customer.

4. Sesudah menetapkan pilihan, maka customer akan mengisi form pengajuan aplikasi, dibantu oleh marketing. Form tersebut berupa :

a. Form Data Customer

Form ini berisi data pribadi customer.

b. Form Application Data

Form ini berisi sistem pembayaran yang akan dilakukan oleh customer untuk mencicil barang yang diinginkan.

c. Form Asset Data

Form ini berisi produk / barang yang akan dibeli oleh customer secara kredit melalui BFI. Produk / barang yang akan dicicil oleh customer harus memiliki hubungan kerjasama dengan pihak BFI.

d. Form Insurance Data

Form ini berisi data pengajuan asuransi untuk menjamin produk atau barang selama berada di pihak customer.

e. Form Financial Data

Form ini berisi data keuangan, seperti perhitungan bunga, besarnya kredit dan cicilan yang harus dibayar customer.

f. Form Other Data

Form ini berisi data-data lain selain data-data yang telah ada pada form-form sebelumnya.

5. Data pribadi hanya akan diisi jika customer yang mengajukan aplikasi merupakan customer baru. Jika customer lama, maka cukup mengisi Customer ID dan data pada form pengajuan kredit lainnya.

6. Customer akan menerima bukti rangkap formulir pengajuan aplikasi kredit.

7. Marketing dealer akan langsung menginput data pengajuan aplikasi ke dalam basis data HO melalui komputer kantor, sedangkan marketing door to door akan langsung menginput data pengajuan aplikasi melalui PDA. Hal ini dimaksudkan agar pengajuan aplikasi dapat segera

ditindaklanjuti oleh Committee Approval. Committee Approval inilah yang akan memutuskan apakah pengajuan aplikasi kredit disetujui atau tidak.

8. Proses pengajuan aplikasi sampai dengan disetujui oleh Committee Approval akan memakan waktu paling cepat 3 jam.

3.1.9.2. Prosedur Persetujuan Aplikasi

1. Committee Approval terdiri dari Credit Analyst, Area Manager, dan Board of Directors. M erekalah yang akan memutuskan apakah pengajuan aplikasi akan disetujui atau tidak. Untuk proses persetujuan, digunakan sistem asset leveling, yakni proses persetujuan yang disesuaikan antara nilai asset dan jabatan anggota Committee Approval. Untuk nilai aset yang akan dicicil kurang dari 10 juta, maka cukup diputuskan oleh Credit Analyst. Untuk nilai aset kurang dari 100 juta maka akan diputuskan oleh Area Manager, dan seterusnya. Semakin besar nilai aset, maka membutuhkan proses persetujuan yang lebih lama dan harus disetujui oleh Committee Approval yang jabatannya lebih tinggi.

2. Setiap ada data pengajuan aplikasi baru yang masuk ke dalam basis data HO, maka Committee Approval akan menerima email notification, sesuai dengan asset leveling

masing-masing. Lalu Committee Approval akan mengakses basis data HO untuk menganalisa pengajuan aplikasi, dan memutuskan apakah aplikasi tersebut disetujui atau tidak.

3. Setelah itu, hasil persetujuan akan diinput ke dalam basis data HO. Marketing akan menerima email notification yang memberitahukan bahwa pengajuan aplikasi tersebut telah disetujui atau ditolak.

Marketing akan menindaklanjuti hasil tersebut dengan menginformasikannya ke customer.

3.1.9.3. Sistem penginputan data

1. Data pada form pengajuan aplikasi yang telah diisi oleh customer akan langsung diinput oleh Marketing dealer melalui PC dan Marketing door to door melalui PDA. 2. Data yang diperoleh pada proses pengajuan di setiap

kantor cabang BFI hanya bisa diinput ketika kantor cabang terhubung dengan sambungan internet. Hal ini disebabkan oleh kondisi dimana kantor cabang tidak memiliki basis data sendiri, sehingga data harus langsung diinput ke dalam basis data Head Office (HO) via internet.

Jika sambungan internet sedang terputus (dikarenakan permasalahan teknis), maka proses penginputan data tidak dapat dilakukan, dan harus menunggu sampai sambungan internet normal kembali.

3.1.10. Flow Chart

Gambar 3.3 Flow Chart Pengajuan dan Persetujuan Aplikasi

Gambar 3.4 Flow Chart Sistem Penginputan

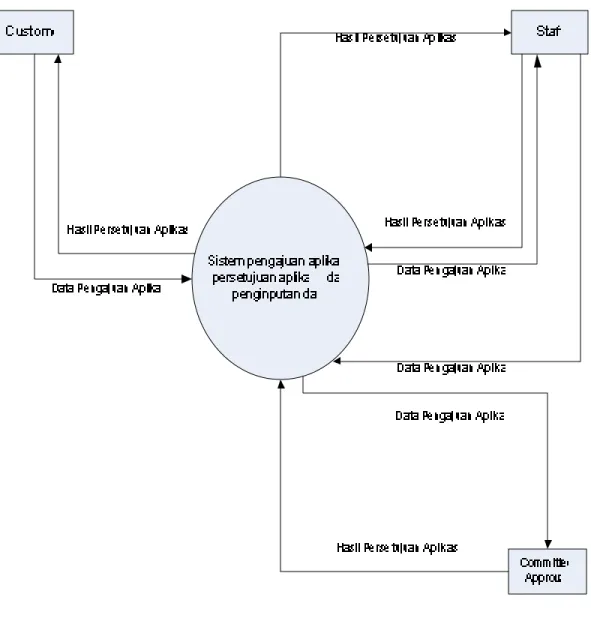

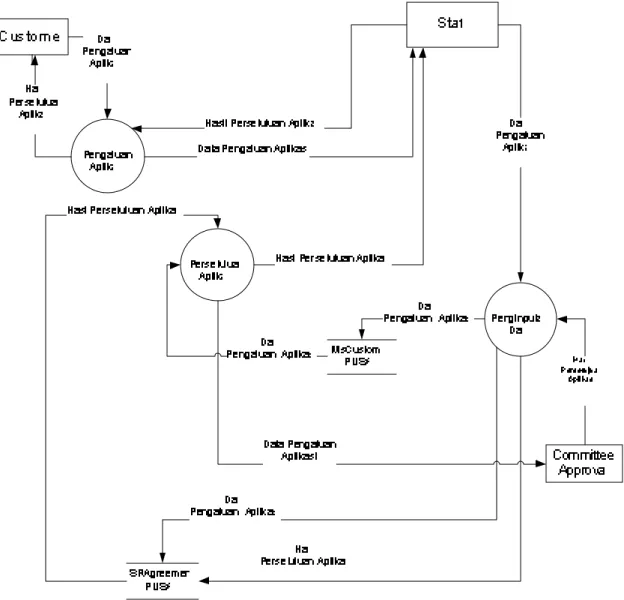

3.1.11. Diagram Aliran Data

3.1.11.1. Diagram Konteks

3.1.11.2. Diagram Nol

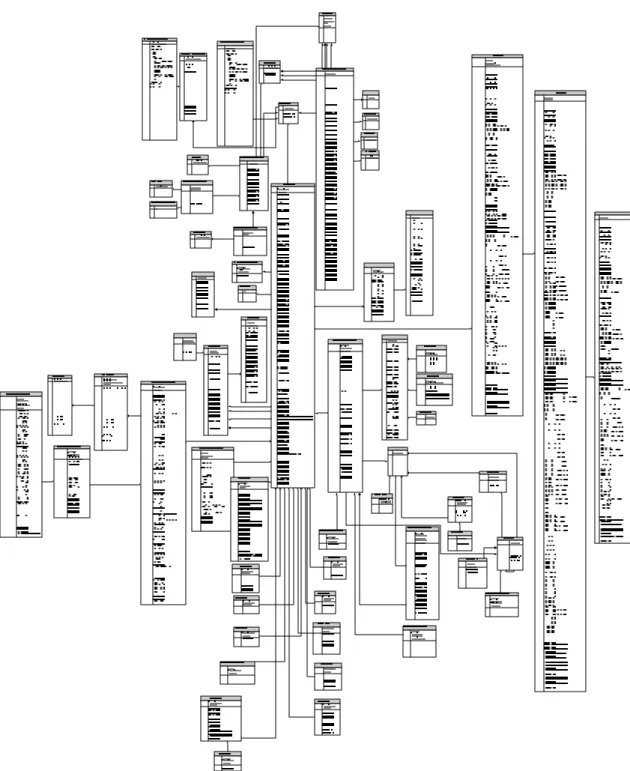

3.1.12. ERD basis data HO yang sudah ada

3.1.13. Perencanaan Basis Data (Database Planning) 3.1.13.1. Mission Statement

Tujuan dari perancangan sistem basis data SODA ini ialah untuk membuat sistem basis data yang ternormalisasi, terintegrasi dan terdistribusi yang dapat digunakan sebagai sumber informasi pada bagian operasional serta dapat dimanfaatkan untuk pengambilan keputusan

3.1.13.2. Mission Objectives

M anfaat / Sasaran yang ingin dicapai dengan perancangan sistem basis data SODA ini ialah:

• Menjamin keamanan dan integrasi data antara sistem basis data lokal dan sistem basis data pusat.

• Transaksi yang tetap dapat berjalan seperti biasa walaupun koneksi antar pusat dan lokal sedang mengalami gangguan, sehingga proses bisnis perusahaan tidak lagi mengalami gangguan.

• Terciptanya informasi basis data yang akurat sebagai pendukung pengambilan keputusan pada perusahaan.

3.1.14. Definisi Sistem

Gambar 3.8 Definisi Sistem

Sistem yang dirancang mempunyai ruang lingkup yang meliputi pengajuan aplikasi, persetujuan aplikasi serta penginputan data ke dalam basis data.

3.1.15. Pengumpulan Data dan Analisis Kebutuhan Sistem 3.1.15.1. Data Requirement

1. Customer

M enampilkan informasi dari customer PT BFI yang mengajukan aplikasi kredit. Informasi tersebut misalnya jenis customer (individu / company), nama lengkap, alamat legal, tanggal lahir, riwayat pekerjaan, riwayat pendidikan, kredibilitas, dll.

2. Asset

M enampilkan informasi dari asset / benda yang sedang dalam proses perkreditan. Informasi tersebut misalnya nama aset, jenis aset, nilai aset, jumlah aset, kondisi aset, supplier yang menyediakan, dll.

3. Aplikasi

M enampilkan informasi dari aplikasi yang telah diajukan. Informasi tersebut misalnya tanggal pengajuan aplikasi, nama customer yang mengajukan, jenis asset yang dibeli / disewa, lokasi kantor cabang yang diajukan, supplier aset yang menyediakan, staf marketing yang melayani proses pengajuan, dll.

4. Staff

M enampilkan informasi dari karyawan yang bekerja pada PT BFI dan menangani transaksi. Informasi tersebut misalnya nama karyawan, alamat karyawan,

riwayat pendidikan, riwayat kerja, kinerja karyawan, jabatan, lokasi cabang tempat karyawan bekerja, dll.

5. Guarantor

M enampilkan informasi dari Guarantor dari Customer yang akan menjamin bahwa customer layak mengajukan kredit dan mampu membayar kredit. Informasi tersebut misalnya nama guarantor, alamat guarantor, hubungan dengan customer, riwayat pendidikan, dll.

6. Insurance

M enampilkan informasi dari Insurance Company yang akan mengasuransikan aset yang akan dikredit. Informasi tersebut misalnya nama perusahaan, alamat perusahaan, besarnya asuransi, premi, dll.

7. Product

M enampilkan informasi dari paket produk yang ditawarkan. Informasi tersebut misalnya nama paket produk, deskripsi produk, jenis pembayaran, bunga, cicilan, dll.

3.1.15.2. Transaction Requirement

1. User dapat meng-insert dan meng-update data sesuai dengan status privilegenya.

2. Setiap terjadi penambahan data baru maupun perubahan data ketika koneksi internet terputus, maka transaksi akan disimpan dalam basis data lokal.

3. Ketika koneksi internet tersambung kembali, maka setiap transaksi baru atau transaksi yang mengalami perubahan akan disinkronisasi dan di-copy ke dalam basis data pusat.

3.1.15.3. General Requirement

1. Laju pertumbuhan Basis data

• Kurang lebih terdapat 50 pengajuan aplikasi baru setiap harinya pada setiap kantor cabang

2. Kebutuhan Akses dan Jaringan

• Komputer pada kantor cabang terhubung dalam jaringan lokal (LAN) perusahaan yang terhubung dengan basis data lokal perusahaan yang memiliki akses internet. Basis data harus dapat menangani beberapa akses yang dilakukan bersamaan.

• Aplikasi pada komputer cabang harus dapat mendeteksi adanya koneksi internet dalam melakukan proses sinkronisasi. Komputer cabang tidak hanya dapat melakukan sinkronisasi dan pengiriman data dari lokal ke pusat, namun juga dapat melakukan proses

request data tertentu yang terdapat pada basis data pusat, untuk dikirimkan kepada basis data lokal.

3. Performansi

• Pada waktu transaksi penuh / banyak, maka waktu proses sinkronisasi dan pengiriman 100 data tidak boleh lebih dari 12 detik.

• Pada waktu transaksi tidak penuh / banyak, maka waktu proses sinkronisasi dan pengiriman 100 data tidak boleh lebih dari 3 detik.

4. Security

• Basis data memakai perlindungan username dan password

• Terdapat privilege atau hak akses berbeda untuk setiap user tergantung kebutuhan. Untuk karyawan biasa, mereka hanya boleh mengakses data yang berkaitan dengan tugas mereka.

Setiap kepala subdivisi memiliki hak akses untuk melihat seluruh data yang berkaitan dengan subdivisinya masing-masing.

3.1.16. Permasalahan yang Dihadapi

Permasalahan yang dialami oleh PT BFI Finance Indonesia ialah: 1. Sistem basis data yang tersentralisasi hanya pada Head Office (HO),

menyebabkan proses aliran data menjadi tidak efisien. Tidak efisien karena proses pengaksesan basis data hanya dapat dilakukan Kantor Cabang jika sambungan internet terhubung (tidak mengalami gangguan) sedangkan kebutuhan pengaksesan basis data sangat tinggi terutama untuk transaksi harian. Jika server basis data pusat sedang mengalami gangguan (down), maka seluruh kantor cabang tidak dapat mengakses basis data yang diperlukan. Pada kantor cabang pun tidak terdapat basis data sementara yang menyimpan informasi yang diperlukan. Hal ini akan berimbas pada efisiensi aktifitas operasional perusahaan yang sangat bergantung informasi dari basis data sebelum dapat mengambil keputusan.

2. Kondisi lain yang mempengaruhi basis data ialah sambungan internet di Indonesia masih belum sempurna, sering mengalami gangguan yang menyebabkan sambungan internet terputus. Hal ini terjadi terutama pada beberapa kantor cabang BFI yang terletak di daerah cukup terpencil, dimana belum tersedianya layanan internet yang memadai, dan hanya dapat mengandalkan teknologi GPRS. Permasalahan ini tentunya berakibat fatal pada kegiatan operasional perusahaan yang ikut terganggu dengan adanya gangguan pada aliran data. Ketika ada customer yang ingin melakukan pengajuan kredit, proses persetujuan harus tertunda. Kebutuhan akan data yang

up-to-date dan real time menjadi tidak bisa terpenuhi. Kevakuman aktifitas operasional tentunya akan menyebabkan kerugian yang tidak sedikit bagi pihak perusahaan.

3. Basis data yang masih belum ternormalisasi sempurna, dimana terdapat banyak data reduncancy. Hal ini disebabkan sepanjang perjalanannya basis data mengalami pertambahan atribut maupun entity yang dilakukan oleh karyawan yang berbeda, sehingga timbullah banyak redundancy data

3.1.17. Alternatif Pemecahan Masalah

Untuk dapat menyelesaikan permasalahan yang dihadapi oleh PT. BFI Finance, terlebih dahulu kita perlu mengetahui beberapa pengertian yang berhubungan dengan permasalahan tersebut. Antara lain :

1. Keamanan Data

• Data yang disinkronisasi sampai kepada basis data yang diinginkan dengan benar.

• Pengaksesan basis data sesuai kebutuhan, tidak sembarang orang dapat mengubah basis data.

Keamanan data dapat dicapai dengan:

• Memberikan hak akses sesuai dengan kebutuhan user, misalnya hanya marketing yang dapat login terhadap aplikasi dan beberapa fitur hanya aktif bila digunakan oleh user tertentu.

• Pada SQL service broker sudah terdapat sistem keamanan tersendiri, yakni dialog security dan transport security berupa certificate. Dialog security memastikan pengiriman data dilakukan antara dua basis data yang diinginkan, sementara transport security memastikan pengiriman data dilakukan antara dua komputer yang diinginkan.

2. Integrasi Data

Integrasi Data ialah Data yang terdapat antara basis data yang satu dengan basis data yang lain saling berhubungan dan datanya sama. Integrasi data dapat dicapai dengan proses sinkronisasi yang dilakukan antara basis data cabang dan pusat.

3. Availability data ialah

Data yang diinginkan tersedia kapanpun dibutuhkan.

Availability data dapat terpenuhi dengan menerapkan sistem baru yang telah kami usulkan yakni:

1. mengubah sistem basis data tersentralisasi menjadi sistem basis data terdistribusi sehingga kapanpun data ingin diakses, akan selalu tersedia dan tidak tergantung pada ketersediaan jaringan internet.

2. melakukan proses sinkronisasi berkala sehingga data yang diperoleh sesuai.

Dari Permasalahan yang dialami oleh perusahaan studi kasus skripsi ini, PT BFI Indonesia, Tbk., maka penulis mengusulkan untuk:

1. M erancang sistem basis data yang ternormalisasi sehingga tidak lagi menimbulkan redundancy yang membuang space dari basis data. 2. M engubah sistem basis data PT BFI yang tadinya tersentralisasi

(hanya terdapat di HO) menjadi distributed database berarsitektur service oriented (SODA), di mana pada setiap kantor cabang akan memiliki basis data masing-masing dengan rancangan yang sama seperti pada basis data Head Office (HO), dan dapat menggunakan proses messaging dalam pengiriman dan sinkronisasi data. Hal ini akan mengatasi permasalahan kesulitan pengaksesan basis data yang hanya terdapat di HO. Dengan sistem ini, ketika server basis data pusat mengalami gangguan maka informasi tetap dapat diakses pada basis data lokal (kantor cabang).

3. M enggunakan dan merancang SQL Service Broker yang mampu melakukan proses pengiriman serta sinkronisasi data antar basis data pusat (HO) dan lokal (Kantor Cabang) secara terjamin sehingga diperoleh data yang terdapat pada kedua basis data tersebut terintegrasi dan akurat. Data sentral pusat dapat digunakan sebagai laporan pengambilan keputusan.

4. M embangun aplikasi yang dapat menjalankan proses pembuatan koneksi antar basis data, melakukan sinkronisasi antar basis data serta terdapat report history mengenai data apa saja yang pernah dikirim dan diterima, berikut status pengiriman. Hal ini berguna untuk dapat mengetahui kinerja pengiriman data serta dapat dilacak jikalau terdapat data yang tidak akurat.