ABSTRACT

This study aimed to evaluate the Value Added Tax (Pajak Pertambahan Nilai/PPN) and/or Luxury Sales Tax (Pajak Penjualan atas Barang Mewah/PPnBM) collection system as well as identify related risks appeared in PT Telekomunikasi Indonesia, Tbk. It is important because BUMN became mandatory of PPN and/or PPnBM collection based on PMK No. 85/PMK.03/2012. The subject in this study is PT Telekomunikasi Indonesia, Tbk, one of the biggest information and telecommunications company. This study was analyzed using descriptive evaluation method that is by examining the condition of the company through observation, interviews, and documentation. The general risk profile based on PER-16/PJ/2009, risk management techniques, and a nine-box matrix based on a significance level of impact and likelihood (Suprajadi et al, 2012), was used to identify risk assessment. The results showed that the implementation of PPN risk management in PT Telekomunikasi Indonesia, Tbk is properly adequate. The risks currently faced by the company as the tax collector is the additional risk of tax liability if the tax collection process is not done properly.

ABSTRAK

DAFTAR ISI

Halaman

HALAMAN JUDUL

... i

HALAMAN PENGESAHAN

... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI

... iii

KATA PENGANTAR

... iv

DAFTAR LAMPIRAN

... xiii

BAB I PENDAHULUAN

... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS

... 8

2.1 Kajian Pustaka ... 8

2.1.1 Fungsi Pajak ... 8

2.1.2 Sistem Pemungutan Pajak ... 9

2.1.3 Dasar Hukum Penunjukan Pemungut/Pemotong Pajak ... 10

2.1.4 Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas Barang Mewah .. 16

2.1.4.1 Pengertian PPN dan/atau PPnBM ... 16

2.1.4.3 Objek PPN dan/atau PPnBM ... 21

2.1.4.4 Tarif PPN dan/atau PPnBM ... 24

2.1.4.5 Saat Terutangnya PPN dan/atau PPnBM ... 25

2.1.4.6. Tempat Pajak Terutang ... 26

2.1.5 Kewajiban Pemungut Pajak ... 27

2.1.6 Dasar dan Tata Cara Pemungutan, Penyetoran, dan Pelaporan ... 28

2.1.7 Risiko Umum ... 30

2.1.7.1 Definisi Risiko ... 30

2.1.7.2 Klasifikasi Risiko ... 30

2.1.8 Manajemen Risiko ... 33

2.1.8.1 Definisi Manajemen Risiko ... 33

2.1.8.2 Siklus Manajemen Risiko ... 33

2.1.8.3 Sumbangan Manajemen Risiko terhadap Perusahaan ... 37

2.1.9 Penilaian Risiko ... 38

2.1.9.1 Definisi Penilaian Risiko ... 38

2.1.10 Risiko Perpajakan ... 38

2.1.10.1 Ragam dan Jenis Risiko Perpajakan ... 38

2.1.10.2 Risiko Pajak Berdasarkan Jenis Pajak ... 41

2.1.10.3 Risiko Pajak Berdasarkan Peluang SPT Diperiksa ... 43

2.1.10.4 Teknik Pengelolaan Risiko Perpajakan ... 46

2.2 Penelitian Sebelumnya ... 49

BAB III METODE PENELITIAN

... 50

3.1 Gambaran Subjek Penelitian ... 50

3.1.1 Latar Belakang Penunjukkan Kembali PT Telekomunikasi Indonesia, Tbk menjadi Pemungut Pajak ... 50

3.2 Teknik Pengumpulan Data ... 51

3.2.1 Jenis Riset ... 51

3.2.2 Kedalaman Riset ... 51

3.2.5 Unit Analisis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

... 53

4.1 Pembahasan ... 53

4.1.1 Analisis Perbandingan Ketentuan BUMN sebagai Pemungut PPN dari Masa ke Masa ... 53

4.1.2 Strategi PT Tekomunikasi Indonesia, Tbk dalam Menghadapi Risiko ... 55

4.1.2.1 Dasar Regulasi ... 56

4.1.2.2 Manfaat Strategi ... 57

4.1.3 Proses Risiko dalam Sistem Pelaporan PPN pada PT Telekomunikasi Indonesia, Tbk ... 57

4.1.4 Hasil Analisis Risiko Profil Umum PT Telekomunikasi Indonesia, Tbk .. 60

4.1.5 Hasil Pengelolaan Risiko PT Telekomunikasi Indonesia, Tbk... 62

4.1.6 Penilaian Risiko pada PT Telekomunikasi Indonesia, Tbk berdasarkan Tingkat Signifikansi Impact dan Likelihood ... 64

BAB V SIMPULAN DAN SARAN

... 69

5.1 Simpulan ... 69

5.2 Saran ... 70

DAFTAR PUSTAKA ... 71

LAMPIRAN………75

DAFTAR GAMBAR

Halaman Gambar 1.1 Perubahan Peraturan Penunjukan BUMN sebagai Wajib Pungut PPN

dan/atau PPnBM………2

Gambar 2.1 Tempat Pajak Terutang………...26

Gambar 2.2 Tahapan Manajemen Risiko………...36

Gambar 2.3 Klasifikasi Risiko Berdasarkan Jenis Pajak………41

DAFTAR TABEL

Halaman Tabel 2.1 Objek Pajak yang Dipungut oleh Bendaharawan Pemerintah………13 Tabel 2.2 Perbedaan antara Risiko dan Ketidakpastian………..32 Tabel 2.3 Total Denda yang Harus Ditanggung oleh Wajib Pajak……….42 Tabel 2.4 Penentuan Pemeriksaan dan Dokumen yang Wajib Dipinjamkan

Berdasarkan Tingkat Risiko………....44 Tabel 2.5 Hasil Penelitian Sebelumnya………..49 Tabel 4.1 Ketentuan Pemungutan PPN oleh Wapu BUMN dari Masa ke

Masa………53 Tabel 4.2 Proses Risiko PT Telekomunikasi Indonesia, Tbk………...59 Tabel 4.3 Analisis Risiko Profil Umum PT Telekomunikasi Indonesia, Tbk…60 Tabel 4.4 Tingkatan Risiko Pengusaha Kena Pajak………...61 Tabel 4.5 Penilaian Risiko Berdasarkan Tingkat Signifikansi Impact dan

DAFTAR LAMPIRAN

BAB I

PENDAHULUAN

1.1 Latar Belakang

Keberadaan pajak dalam segala aspek kehidupan perseorangan maupun badan memang tidak bisa dihindari. Selain berfungsi sebagai salah satu alat yang digunakan untuk mengatur kebijaksanaan yang telah dibuat oleh pemerintah, alasan utamanya sampai saat ini yaitu karena sebagian besar penerimaan negara berasal dari pajak. Menurut Menteri Keuangan, realisasi pendapatan negara tahun 2012 meliputi pendapatan dalam negeri sebesar Rp 1.331,7 triliun dimana penerimaan dalam negeri terdiri dari penerimaan perpajakan yang mencapai Rp 980,1 triliun atau sekitar 73% dan penerimaan negara bukan pajak yang terealisasi mencapai Rp 351,6 triliun atau sekitar 26% (www.ekon.go.id). Dengan begitu, Wajib Pajak harus rela menyisihkan sebagian dari pendapatan pribadinya untuk membayar pajak.

B a b I P e n d a h u l u a n | 2

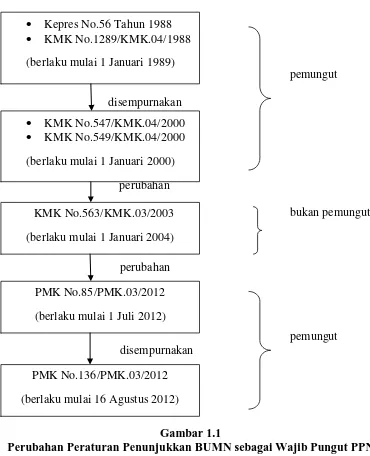

Hal tersebut tentu harus mendapat perhatian khusus terlebih dalam setahun terakhir ini saja sudah ada beberapa peraturan yang dikeluarkan oleh pemerintah sehubungan dengan kembalinya Badan Usaha Milik Negara (BUMN) menjadi wajib pungut. Salah satu perubahan peraturan tersebut yaitu mengenai penunjukkan kembali BUMN sebagai wajib pungut Pajak Pertambahan Nilai (PPN) yang dapat dilihat pada Gambar 1.1

Perubahan Peraturan Penunjukkan BUMN sebagai Wajib Pungut PPN dan/atau PPnBM

• Kepres No.56 Tahun 1988

• KMK No.1289/KMK.04/1988 (berlaku mulai 1 Januari 1989)

• KMK No.547/KMK.04/2000

• KMK No.549/KMK.04/2000 (berlaku mulai 1 Januari 2000)

KMK No.563/KMK.03/2003 (berlaku mulai 1 Januari 2004)

PMK No.85/PMK.03/2012 (berlaku mulai 1 Juli 2012)

B a b I P e n d a h u l u a n | 3

Berdasarkan aturan tersebut maka 140 BUMN yang terdaftar pada Kementerian BUMN kembali ditunjuk oleh pemerintah sebagai pemungut PPN. Salah satu BUMN yang termasuk didalamnya adalah PT Telekomunikasi Indonesia, Tbk. Untuk lebih jelasnya, seluruh BUMN yang terdaftar di Indonesia tercantum di dalam Lampiran A.

Selain demi kepentingan budgetair, hal yang menjadi pertimbangan pemerintah untuk menunjuk kembali BUMN sebagai pemungut pajak menurut Direktur Jenderal Pajak, Fuad Rahmany dalam Indonesian Tax Review (2012) yaitu karena pengeluaran yang besar dari BUMN tidak sebanding dengan penerimaan pajak-pajaknya. Menurut isu yang beredar, ada banyak rekanan BUMN yang tidak melaporkan pajak-pajak dari berbagai transaksi yang dilakukannya dengan BUMN. Disisi lain BUMN dan para pemasok merasa keberatan dengan adanya peraturan ini karena jarak 15 hari kalender sejak barang diserahterimakan, disaat itu pula faktur pajak harus diserahkan. Ini adalah hal yang sulit karena proses pengadaan barang dan jasa tidak sesederhana itu, terlebih jika pengiriman barang dan jasa dilakukan pada akhir bulan maka waktu yang tersedia hanya 15 hari. Konsekuensinya jika gagal dipenuhi menurut UU KUP Nomor 16 Tahun 2009 maka negara berhak menjatuhkan sanksi 2% per bulan paling lama 24 bulan dari besarnya pajak piutang kepada negara (pasal 14 ayat 4), denda 200% dengan kurungan maksimal satu tahun (pasal 38) dan denda 400% dengan kurungan paling lama 6 tahun (pasal 39). Sanksi ini ditujukan kepada BUMN sebagai konsekuensi menjadi pemungut pajak.

B a b I P e n d a h u l u a n | 4

10% PPN dan paling rendah 10% PPnBM sesuai UU Nomor 42 Tahun 2009 tentang PPN dan PPnBM tidak akan dapat direstitusi oleh BUMN. Uang ini akan menjadi biaya bagi BUMN yang bersangkutan dan berpotensi menambah tingginya biaya perekonomian di Indonesia. Jika melihat besarnya risiko yang harus ditanggung oleh masing-masing BUMN, maka seharusnya regulasi pajak diperbaiki karena aktivitas bisnis yang dilakukan oleh BUMN pada dasarnya bertujuan untuk memberikan perolehan pajak yang sebesar-besarnya kepada Direktorat Jenderal Pajak (www.bumn.go.id).

Pro dan kontra mengenai penunjukan kembali BUMN sebagai pemungut pajak telah disampaikan oleh banyak pihak lewat berbagai cara, terlebih mengenai besarnya risiko yang harus ditanggung oleh BUMN. Tidak bisa dipungkiri bahwa setiap aktivitas yang dilakukan oleh perusahaan akan selalu dibarengi dengan risiko-risiko yang jika tidak dikelola dengan baik maka akan menghambat proses pencapaian tujuan. Berdasarkan Pasal 13 Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), pimpinan instansi pemeritah wajib melakukan penilaian risiko. Penilaian risiko ini terdiri atas identifikasi risiko dan analisis risiko untuk mencapai tujuan instansi pemerintah serta tujuan pada tingkatan kegiatan dengan berpedoman pada peraturan perundang-undangan.

B a b I P e n d a h u l u a n | 5

terhadap tujuan yang akan dicapai karena hasil penilaian risiko tidak sesuai dengan risiko yang sebenarnya.

Risiko itu bukan sesuatu yang bisa dikelola sekali dalam setiap kuartal, bulan atau minggu, Risiko timbul dan harus dikelola sepanjang waktu. Oleh karena itu, pengelolaan risiko seharusnya terintegrasi dengan setiap proses pengambilan keputusan, penentuan dan implementasi strategi serta pengelolaan kinerja setiap elemen perusahaan. Perusahaan juga seharusnya dapat mengelola segala potensi risiko yang timbul akibat ketidakpastian (www.jurnalakuntansikeuangan.com).

Penelitian sebelumnya tentang penilaian risiko dilakukan oleh Setyobudi (2006) dan Buana (2009) yang menyatakan bahwa hal ini penting untuk dilakukan karena dunia usaha selalu penuh dengan ketidakpastian. Dengan dilakukannya penilaian risiko, perusahaan dapat mengetahui tingkat risiko yang terjadi dan dapat mengelolanya dengan baik sehingga terhindar dari kondisi yang tidak diinginkan. Salah satu risiko yang harus dikelola khususnya adalah risiko pajak sebagaimana hasil penelitian Suprajadi et al (2011) yang menyimpulkan bahwa perusahaan yang diteliti masih memiliki kelemahan sehingga dapat menimbulkan risiko pengenaan sanksi administratif pajak meski kesemua risiko tersebut tidak signifikan.

B a b I P e n d a h u l u a n | 6

itu, penelitian ini diberi judul “Corporate Tax Risk Management pada Proses Pemungutan Pajak Pertambahan Nilai di PT Telekomunikasi Indonesia, Tbk”.

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang maka yang menjadi identifikasi masalah dalam penelitian ini adalah:

1. Apakah pelaksanaan pengelolaan risiko PPN dan/atau PPnBM di PT Telekomunikasi Indonesia, Tbk sudah memadai?

2. Apa sajakah risiko yang mungkin muncul terkait dengan penunjukkan kembali PT Telekomunikasi Indonesia, Tbk sebagai pemungut PPN dan/atau PPnBM?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengevaluasi sistem pemungutan PPN dan/atau PPnBM yang dilakukan oleh PT Telekomunikasi Indonesia, Tbk.

2. Untuk mengidentifikasi risiko terkait pemungutan PPN dan/atau PPnBM yang dilakukan oleh PT Telekomunikasi Indonesia, Tbk.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat berguna bagi pihak-pihak terkait seperti:

1. Bagi Direktorat Jenderal Pajak dapat digunakan sebagai dasar pembuatan kebijakan dalam bidang perpajakan.

B a b I P e n d a h u l u a n | 7

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pembahasan diatas, hasil penelitian ini dapat disimpulkan sebagai berikut:

1. Pada dasarnya, pelaksanaan pengelolaan risiko PPN di PT Telekomunikasi Indonesia, Tbk sudah memadai. Risiko yang saat ini dihadapi oleh perusahaan selaku pemungut pajak adalah adanya risiko penambahan kewajiban jika proses pemungutan pajak tidak dilakukan dengan baik dan benar. Dampak dari risiko tersebut akan sangat mempengaruhi Laporan Laba Rugi dan Laporan Arus Kas perusahaan di tahun berjalan maupun di tahun mendatang. Strategi yang dilakukan oleh perusahaan dalam menghadapi risiko tersebut adalah dengan menggunakan metode Tax Assessment yang terdiri dari review hasil pemeriksaan pajak, pengecekan akurasi SPT, evaluasi atas ketaatan terhadap aturan pajak dan identifikasi posisi dispute.

B a b V S i m p u l a n d a n S a r a n | 70

mata uang, implementasi regulasi perpajakan, penanganan posisi pajak yang masih terbuka, risiko adanya peraturan baru dan risiko operasional seperti yang telah dikelompokkan pada nine-box matrix di bab sebelumnya.

5.2 Saran

Saran yang diusulkan berdasarkan hasil penelitian yang telah dilakukan yaitu: 1. PT Telekomunikasi Indonesia, Tbk sebaiknya dapat terus meningkatkan

pengendalian risiko yang terjadi di dalam maupun di luar perusahaan. Salah satu cara untuk mengendalikan risiko di dalam yaitu dengan meningkatkan konsentrasi sehingga dapat mengurangi human error yang akan memberikan dampak kurang baik bagi kemajuan perusahaan. Pengendalian yang dapat dilakukan sehubungan dengan faktor luar yaitu agar lebih berhati-hati dalam menentukan vendor yang akan bekerjasama dengan perusahaan karena jika mereka lalai maka hal itu akan merugikan perusahaan juga nantinya.

B a b V S i m p u l a n d a n S a r a n | 71

72

DAFTAR PUSTAKA

Bawono, I., dan Mochamad, N. (2012). Perpajakan untuk Bendaharawan. UPP STIM YKPN. Yogyakarta.

Buana, A. (2009). Analisis Pengaruh Risk Assessment terhadap Rating Audit (Studi pada Bank “X”). Tesis Magister Akuntansi, Program Pascasarjana Universitas Diponegoro, Semarang.

Darmawi, H. (2002). Manajemen Risiko. Edisi Kesatu, Bumi Aksara, Jakarta. Djohanputro, B. (2008). Manajemen Risiko Korporat. Penerbit PPM, Jakarta.

Hidayat, N. (2013). Corporate Tax Risk Management. Inspiring Dialogue, Jurusan Akuntansi, Fakultas Ekonomi Universitas Kristen Maranatha Bandung pada tanggal 8 Februari 2013.

Indonesian Tax Review. (2012). Timbul Tenggelam Wapu BUMN. Edisi 17 Volume V, hal. 6-11.

Keputusan Presiden Nomor 9 Tahun 1986 tentang Penunjukan Kantor Perbendaharaan Negara untuk Memungut dan Menyetorkan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang Dibayar oleh Pemerintah untuk Penyerahan Barang Kena Pajak dan Jasa Kena Pajak dari Pengusaha Kena Pajak Rekanan Pemerintah.

Keputusan Presiden Nomor 56 Tahun 1988 tentang Penunjukan Badan-Badan Tertentu dan Bendaharawan untuk Memungut dan Menyetor Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Keputusan Menteri Keuangan Nomor 547/KMK.04/2000 tentang Penunjukan Bendaharawan Pemerintah, Badan-Badan Tertentu, dan Instansi Pemerintah Tertentu untuk Memungut, Menyetor, dan Melaporkan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Keputusan Menteri Keuangan Nomor 549/KMK.04/2000 tentang Tata Cara Pemungutan, Penyetoran, dan Pelaporan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah oleh Badan-Badan Tertentu sebagai Pemungut Pajak Pertambahan Nilai.

Keputusan Menteri Keuangan Nomor 563/KMK.03/2003 tentang Penunjukan Bendaharawan Pemerintah dan Kantor Perbendaharaan dan Kas Negara untuk Memungut, Menyetor, dan Melaporkan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah Beserta Tata Cara Pemungutan, Penyetoran, dan Pelaporannya.

73

Penjualan atas Barang Mewah oleh Badan-Badan Tertentu sebagai Pemungut Pajak.

Mardiasmo. (2011). Perpajakan. Edisi Revisi 2011, Penerbit Andi, Yogyakarta. Nazir, M. (2009). Metode Penelitian. Ghalia Indonesia. Bogor.

Olsson, C. (2002). Risk Management in Emerging Markets. How to Survive and Prosper? Prentice Hall – Financial Times. Perason Education Asia, Great Britain. Pengumuman Dirjen Pajak Nomor PENG-05/PJ.09/2010 tentang Kewajiban

Bendahara Pemerintah Pusat dan Daerah untuk Melakukan Pemotongan/Pemungutan Pajak.

Peraturan Direktur Jenderal Pajak Nomor PER - 16/PJ/2009 tentang Pelaksanaan Analisis Risiko dalam Rangka Pemeriksaan atas Surat Pemberitahuan Masa Pajak Pertambahan Nilai Lebih Bayar.

Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai.

Peraturan Menteri Keuangan Nomor 85/PMK.03/2012 tentang Penunjukan Badan Usaha Milik Negara untuk Memungut, Menyetor, dan Melaporkan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, seta Tata Cara Pemungutan, Penyetoran, dan Pelaporannya.

Peraturan Menteri Keuangan Nomor 136/PMK.03/2012 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 85/PMK.03/2012 tentang Penunjukan Badan Usaha Milik Negara untuk Memungut, Menyetor, dan Melaporkan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, serta Tata Cara Pemungutan, Penyetoran, dan Pelaporannya.

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

Pusat Penyuluhan Perpajakan Departemen Keuangan Republik Indonesia – Direktorat Jenderal Pajak. (1996). Buku Panduan bagi BUMN/BUMD sebagai Pemotong/Pemungut Pajak-Pajak Negara.

Resmi, S. (2011). Perpajakan Teori dan Kasus. Edisi Keenam, Penerbit Salemba Empat, Jakarta.

Setyobudi, Y. (2006). Pemodelan Penilaian Risiko (Risk Assessment) dalam Perencanaan Aduit Umum pada Divisi Audit Intern (Studi Kasus pada PT Bank ABC Kantor Cabang Jakarta). Tesis Magister Sains Akuntansi, Program Pascasarjana Universitas Diponegoro, Semarang.

74

Sukardji, U. (2012). Pokok-Pokok Pajak Pertambahan Nilai Indonesia. Edisi Revisi 2012, PT RajaGrafindo Persada, Jakarta.

Suprajadi, L., Elvy M., dan Sylvia K. (2011). Penilaian Risiko Pengenaan Sanksi Administratif Perpajakan atas Pelaporan Pajak (Studi Kasus pada PT “X” Bandung). Bina Ekonomi Majalah Ilmiah Fakultas Ekonomi Unpar, hal 107-121. Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan

Jasa dan Pajak Penjualan atas Barang Mewah.

Undang-Undang Nomor 8 Tahun 1984 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 1 Tahun 1984 tentang Penangguhan Mulai Berlakunya Undang Pajak Pertambahan Nilai 1984 menjadi Undang-Undang.

Undang-Undang Nomor 11 Tahun 1994 tentang Perubahan atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

Undang-Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat atas Undang Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan menjadi Undang-Undang.

Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

Undang Nomor 42 Tahun 2009 tentang Perubahan Ketigas atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

www.ekon.go.id. (2013). Realisasi Pendapatan Negara 2012 Capai Rp 1.335,7 Triliun diakses pada tanggal 21 Mei 2013.

www.jurnalakuntansikeuangan.com. (2011). Bagaimana Caranya Mengelola Manajemen Risiko? diakses pada tanggal 28 Februari 2013.