ABSTRAK

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN

METODE JOB ORDER COSTING

Studi Kasus pada CV. Dharma Putra Mandiri

Riska Putri Sekar Tunjung Sari

NIM : 112114083

Universitas Sanata Dharma

Yogyakarta

2016

Tujuan penelitian ini adalah untuk mengetahui keakuratan penentuan

harga pokok produksi pada CV. Dharma Putra Mandiri. Penentuan harga pokok

produksi yang akurat dan tepat sangat penting dilakukan karena harga pokok

produksi tersebut dapat memberi informasi dalam menentukan harga jual suatu

produk.

Teknik pengumpulan data melalui wawancara dan dokumentasi langsung

ke objek penelitian sedangkan teknik analisa data yang digunakan adalah teknik

analisis data diskriptif dan komparatif. Analisis tersebut dilakukan dengan cara

menghitung harga pokok produksi pada perusahaan.

Hasil penelitian menunjukkan bahwa besarnya harga pokok produksi pada

pembuatan table dan bench sesuai dengan metode job order costing. Akan tetapi

terjadi sedikit perbedaan pada besarnya biaya overhead pabrik karena perbedaan

konsep penentuan biaya overhead pabrik pada perusahaan. Dengan demikian

dapat disimpulkan bahwa perhitungan harga pokok produksi pada perusahaan

sudah sesuai dengan kajian teori.

ABSTRACT

ANALIYSIS OF THE PRODUCTION COST CALCULATION WITH JOB

ORDER COSTING METHOD

A Case Study at CV. Dharma Putra Mandiri

Riska Putri Sekar Tunjung Sari

NIM : 112114083

Universitas Sanata Dharma

Yogyakarta

2016

The purpose of this reserch is to find out the accuracy in determining the

production cost at CV. Dharma Putra Mandiri. Determining the cost of goods

manufactured with accurate and correct is very important because the cost of

goods manufactured information is used to determine the selling price of a

product.

The techniques used in data collection are interview and documentation

directly to the project of reserch, where as the techniques used in data analysis

are descriptive analysis and comparative descriptive analysis. The analysis were

done by calculating the production cost in the company.

The results showed that the magnitude of the production costing

manufacturing the table and bench is accordance with the method of job order

costing. But the discrepancies occured because the determination of factory

overhead costs in calculation the production cost are diferrent because diferrent

consept of factory overhead costs in the company. This, it can be conclude that the

calculation of production cost are in accordance with the theory.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

Studi Kasus Pada CV. Dharma Putra Mandiri

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Riska Putri Sekar Tunjung Sari NIM: 112114083

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

HALAMAN MOTO

Sebab Aku ini mengetahui rancangan-rancangan apa yangada padakKU mengenai kamu, demikianlah firman

TUHAN, yaitu rancangan damai sejahtera dan bukan rancangan kecelakaan, untuk memberikan kepadamu hari

depan yang penuhharapan.

Yeremia 29:11

Percayalah kepada Tuhan dengan segenap hatimu dan janganlah bersandar kepada pengertianmu sendiri.

v

HALAMAN PERSEMBAHAN

Kupersembahkan Skripsi ini untuk:

Yesus Kristus

Bapakku Andreas Sugeng Widodo

Ibuku Endang Praptiningsih

Eyangku Toeloes Djoyopranoto

Sahabat- sahabatku

Teman-teman Akuntansi FE USD Angkatan 2011

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini.Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Prityatma, M.Sc., Ph. D., selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan bagi penulis untuk mengikuti

proses belajar untuk berkembang secara akademik dan non akademik.

2. Dr. Herry Maridjo, M. Si selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA. C.A., selaku Kaprodi Akuntansi

Fakultas Ekonomi Universitas Sanata Dharma.

4. Lisia Apriani , S.E., M.Si., Akt., QIA., C.A., selaku Dosen Pembimbing yang

telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

5. Bapak Boyke Dharma selaku Direktur di CV. Dharma Putra Mandiri yang

telah memberika ijin untuk melakukan penelitian. Dan segenap staf CV.

Dharma Putra Mandiri yang telah banyak membantu memberikan data dan

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

KATA PERSETUJUAN PUBLIKASI KARYA TULIS ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

E. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A.Harga Pokok Produksi ... 6

1. Pengertian Harga Pokok Produksi ... 6

2. Metode Pengumpulan Harga Pokok Produksi ... 7

B.Metode Harga Pokok Pesanan ... 7

1. Pengertian Metode Harga Pokok Pesanan ... 7

2. Karakteristik Metode Harga Pokok Pesanan ... 7

C.Metode Harga Pokok Proses ... 11

1. Pengertian Metode Harga Pokok Proses... 11

2. Karakteristik Metode Harga Pokok Proses ... 12

D.Metode Penentuan Harga Pokok Produksi ... 13

1. Metode Full Costing ... 14

2. Metode Variabel Costing ... 15

E. Pencatatan Unsur-unsur Biaya Produksi ... 16

1. Biaya Bahan Baku ... 16

2. Biaya Tenaga Kerja Langsung ... 16

3. Biaya Overhead Pabrik ... 17

BAB III METODE PENELITIAN... 23

A. Jenis Penelitian ... 23

B. Tempat dan Waktu Penelitian ... 23

C. Subjek dan Objek Penelitian ... 23

D. Sumber Data ... 24

E. Teknik Pengumpulan Data ... 25

xi

G. Teknik Analisa Data ... 25

BAB IV GAMBARAN UMUM PERUSAHAAN ... 28

A. Sejarah Umum Perusahaan ... 28

B. Organisasi Perusahaan ... 30

C. Proses Produksi ... 42

D. Personalia ... 48

BAB V PEMBAHASAN ... 49

A. Analisis Data Untuk Menjawab Rumusan Masalah ... 49

B. Pembahasan ... 64

BAB VI PENUTUP ... 68

A. Kesimpulan ... 68

B. Keterbatasan Penelitian ... 68

C. Saran ... 68

DAFTAR PUSTAKA ... 70

xii

DAFTAR TABEL

Halaman

Tabel 5.1 Biaya Bahan Baku untuk Pembuatan Table Menurut Perusahaan ... 51

Tabel 5.2 Biaya Bahan Baku untuk Pembuatan Bench Menurut Perusahaan ... 51

Tabel 5.3 Biaya Tenaga Kerja Langsung Untuk Pembuatan Table Menurut

Perusahaan ... 52

Tabel 5.4 Biaya Tenaga Kerja Langsung untuk Pembuatan Bench Menurut

Perusahaan ... 52

Tabel 5.5 Biaya Overhead Pabrik Untuk Pembuatan Table Menurut

Perusahaan ... 53

Tabel 5.6 Biaya Overhead Pabrik untuk Pembuatan Bench Menurut

Perusahaan ... 54

Tabel 5.7 Perhitungan Harga Pokok Produksi Pesanan Menurut Perusahaan ... 55

Tabel 5.8 Biaya Bahan Baku untuk Pembuatan Table Berdasarkan Metode

Job Order Costing ... 55

Tabel 5.9 Biaya Bahan Baku untuk Pembuatan Bench Berdasarkan Metode

Job Order Costing ... 56

Tabel 5.10 Biaya Tenaga Kerja Langsung untuk Pembuatan Table

Berdasarkan Metode Job Order Costing ... 57

Tabel 5.11 Biaya Tenaga Kerja Langsung untuk Pembuatan Bench

Berdasarkan Metode Job Order Costing ... 57

Tabel 5.12 Biaya Overhead Pabrik Sesungguhnya Bulan Agustus Perusahaan .. 58

Tabel 5.13 Jam Kerja Langsung pada bulan Agustus ... 59

Tabel 5.14 Biaya Overhead Pabrik untuk Pembuatan Table dan Bench

Berdasarkan Metode Job Order Costing ... 60

Tabel 5.15 Perhitungan Harga Pokok Produksi Pesanan Berdasarkan Metode

Job Order Costing ... 61

Tabel 5.16 Perbandingan Perhitungan Harga Pokok Produk untuk Pembuatan

Table ... 62

Tabel 5.17 Perbandingan Perhitungan Harga Pokok Produksi Untuk

xiii

Tabel 5.18 Perbandingan Perhitungan Harga Pokok Produk Pesanan Menurut

Perusahaan dan Metode Job Order Costing ... 63

xiv

DAFTAR GAMBAR

Halaman

xv ABSTRAK

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

Studi Kasus pada CV. Dharma Putra Mandiri

Riska Putri Sekar Tunjung Sari NIM : 112114083 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian ini adalah untuk mengetahui keakuratan penentuan harga pokok produksi pada CV. Dharma Putra Mandiri. Penentuan harga pokok produksi yang akurat dan tepat sangat penting dilakukan karena harga pokok produksi tersebut dapat memberi informasi dalam menentukan harga jual suatu produk.

Teknik pengumpulan data melalui wawancara dan dokumentasi langsung ke objek penelitian sedangkan teknik analisa data yang digunakan adalah teknik analisis data diskriptif dan komparatif. Analisis tersebut dilakukan dengan cara menghitung harga pokok produksi pada perusahaan.

Hasil penelitian menunjukkan bahwa besarnya harga pokok produksi pada pembuatan table dan bench sesuai dengan metode job order costing. Akan tetapi terjadi sedikit perbedaan pada besarnya biaya overhead pabrik karena perbedaan konsep penentuan biaya overhead pabrik pada perusahaan. Dengan demikian dapat disimpulkan bahwa perhitungan harga pokok produksi pada perusahaan sudah sesuai dengan kajian teori.

xvi ABSTRACT

ANALIYSIS OF THE PRODUCTION COST CALCULATION WITH JOB ORDER COSTING METHOD

A Case Study at CV. Dharma Putra Mandiri

Riska Putri Sekar Tunjung Sari NIM : 112114083 Universitas Sanata Dharma

Yogyakarta 2016

The purpose of this reserch is to find out the accuracy in determining the production cost at CV. Dharma Putra Mandiri. Determining the cost of goods manufactured with accurate and correct is very important because the cost of goods manufactured information is used to determine the selling price of a product.

The techniques used in data collection are interview and documentation directly to the project of reserch, where as the techniques used in data analysis are descriptive analysis and comparative descriptive analysis. The analysis were done by calculating the production cost in the company.

The results showed that the magnitude of the production costing manufacturing the table and bench is accordance with the method of job order costing. But the discrepancies occured because the determination of factory overhead costs in calculation the production cost are diferrent because diferrent consept of factory overhead costs in the company. This, it can be conclude that the calculation of production cost are in accordance with the theory.

1 BAB I PENDAHULUAN

A.Latar Belakang

Perusahaaan yang berorientasi terhadap laba, pasti akan melakukan

usaha untuk mempertahankan kelangsungan hidup perusahaan. Agar dapat

terus berkembang dan dapat bersaing dengan perusahaan lain maka,

perusahaan diharapkan selalu berkomitmen untuk melakukan usaha secara

konsisten, sehingga target yang direncanakan akan tercapai. Perusahaan perlu

memperhatikan setiap biaya yang dikeluarkan di dalam kegiatan produksinya.

Pada perusahaan manufaktur, informasi biaya dapat telihat pada perhitungan

harga pokok produksi yang mencerminkan total biaya yang digunakan untuk

memproduksi suatu produk yang dihasilkan. Biaya produksi dapat digolongkan

menjadi tiga elemen pokok biaya produksi yaitu biaya bahan baku, biaya

tenaga kerja langsung, dan biaya overhead pabrik. Ketiga unsur biaya tersebut

sangat mempengaruhi harga pokok produksi. Perhitungan harga pokok

produksi dapat digunakan untuk menentukan harga jualyang diberikan terhadap

pelanggan yang mana harga tersebut dapat disesuaikan dengan biaya-biaya

yang dikeluarkan dalam proses produksi. Perhitungan harga pokok produksi

ada dua macam metode yaitu harga pokok pesanan dan harga pokok proses.

Perhitungan biaya berdasarkan pesanan mengakumulasikan biaya bahan baku,

biaya tenaga kerja langsung dan biaya overhead pabrik. Sedangkan harga

2

dijumlah dalam periode tertentudan dibagi dengan jumlah unit produksi yang

bersangkutan.

Perusahaan perlu menekan biaya produksi agar harga pokok produksi

menjadi lebih rendah. Biaya produksi yang tidak terkendali akan menyebabkan

harga pokok produksi terlalu tinggi, sehingga harga jual produk tersebut juga

tinggi. Hal tersebut dapat berpengaruh pada daya saing produk

dipasaran.Untuk itu biaya produksi harus dicatat dengan baik dan dihitung

dengan benar sehingga dapat menghasilkan harga pokok produk yang

tepat.Harga pokok produksi merupakan komponen penting untuk menilai

tingkat keberhasilan suatu perusahaan. Perusahaan harus tepat dalam

menentukan biaya-biaya yang harus dikeluarkan sehingga biaya yang

dikeluarkan dalam proses produksi akan menunjukkan besarnya harga pokok

produk itu sendiri. Dalam menentukan harga pokok produksi yang tepat maka

akan mempengaruhi keputusan bagimana kebijakan penetapan harga jual suatu

produk tersebut. Kesalahan dalam perhitungan harga pokok produksi harus

dihindari agar perusahaan tersebut dapat terus berjalan selaras tujuan

perusahaan. Apabila pimpinan perusahaan kurang tepat dalam menentukan

perhitungan harga pokok produksi, maka akan berakibat pada volume

penjualan yang berkurang sehingga tujuan perusahan tidak akan tercapai.

Perhitungan harga pokok produksi merupakan faktor yang sangat penting

untuk penentuan kebijakan harga jual produk.

Analisis terhadap harga pokok produksi sangat perlu dilakukan agar

3

pokok produksi, maka pembahasan tersebut mengambil objek penelitian pada

“Perusahaan CV. Dharma Putra Mandiri”. Proses produksi pada perusahaan

tersebut berdasarkan pesanan dari konsumen. Berdasarkan uraian di atas, maka

penulis tertarik untuk melakukan penelitian dengan judul “Analisis Perhitungan

Harga Pokok Produksi Dengan Metode Job Order Costing. (Studi Kasus Pada

CV. Dharma Putra Mandiri).”

B.Rumusan Masalah

Apakah harga pokok produksi yang ditetapkan oleh CV. Dharma Putra

Mandiri sesuai dengan metode Job Order Costing?

C.Tujuan Penelitian

Untuk mengetahui apakah harga pokok produksi yang ditetapkan oleh

CV. Dharma Putra Mandiri sesuai dengan metode Job Order Costing atau

belum.

D.Manfaat Penelitian

1. Bagi perusahaan

Hasil penelitian ini perusahaan dapat mengetahui bagaimana

pengklasifikasian unsur-unsur harga pokok produksi dengan benar.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat menambah koleksi kepustakaan dan dapat

4 3. Bagi Penulis

Penelitian ini dapat dipakai sebagai sarana untuk menerapkan teori yang

sudah diperoleh selama kuliah ke praktek sesungguhnya di perusahaan.

4. Bagi Pembaca

Hasil penelitian ini dapat menambah wawasan dan pengetahuan baru bagi

pembaca karena dapat memberikan ide atau gagasan yang dapat digunakan

saat melakukan penelitian pada bidang yang sama dan dapat memberikan

sumbangan pemikiran untuk mempelajari akuntasi biaya.

E.Sistematika Penulisan

BAB 1 : PENDAHULUAN

Pada bab ini akan diuraikan latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

BAB II : LANDASAN TEORI

Pada bab ini berisi tentang teori-teori yang berhubungan dengan

harga pokok produksi, yang meliputi pengertian harga pokok

produksi dan metode pengumpulan harga pokok produksi,

membahas mengenai metode harga pokok pesanan dan metode

harga pokok proses yang meliputi pengertian dan karakteristik

dari metode tersebut, membahas tentang metode penentuan harga

pokok produksi yang terdiri dari metode full costing dan variabel

costing, serta membahas tentang pencatatan unsur-unsur biaya

5

langsung dan biaya overhead pabrik.

BAB III : METODE PENELITIAN

Dalam bagian ini, menguraikan mengenai jenis penelitian, tempat

dan waktu penelitian, subjek dan objek penelitian, sumber data,

teknik pengumpulan data, data yang diperlukan dan teknik

analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Pada bab ini akan menjelaskan mengenai sejarah umum

perusahaan, tujuan perusahaan, visi dan misi perusahaan. Selain

itu tentang struktur organisasi perusahaan.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Pada bab ini menguraikan mengenai hasil penelitian dengan cara

membandingkan perhitungan harga pokok produksi pada

perusahaan dengan kajian teori. Hal tersebut dilakukan untuk

melihat apakah perhitungan harga pokok produksi pada

perusahaan tersebut sudah tepat atau belum.

BAB VI : PENUTUP

Bab ini mengenai kesimpulan dan saran yang diperoleh dari hasil

pembahasan yang diharapkan dapat bermanfaat bagi perusahaan

6

BAB II

LANDASAN TEORI

A.Harga Pokok Produksi

Bagi perusahaan, informasi mengenai perhitungan harga pokok

produksi merupakan suatu hal yang sangat penting, maka harga pokok

produksi sebaiknya disusun secara tepat dan rasional. Harga pokok produk dari

sebuah produk jadi dapat digunakan untuk menentukan harga jual produk.

Untuk mengetahui lebih lanjut mengenai harga pokok produksi, maka akan

dibahas mengenai pengertian harga pokok produksi, metode pengumpulan

harga pokok produksi, metode penetapan harga pokok produksi, serta

unsur-unsur dan pencatatan biaya produksi.

1. Pengertian Harga Pokok Produksi

Menurut Hansen & Mowen (2009: 60), “Harga pokok produksi

(cost of goods manufactured) mencerminkan total biaya manufaktur dari

bahan langsung, tenaga kerja langsung, overhead selama periode

berjalan”. Harga pokok produksi merupakan jumlah dari biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhead pabrik untuk

membuat suatu produk. Produk yang telah selesai diproduksi akan

7

2. Metode Pengumpulan Harga Pokok Produksi

Metode pengumpulan harga pokok produksi dapat dikelompokkan

menjadi dua metode yaitu Metode Harga Pokok Pesanan (Job Order

Costing Method) dan Metode Harga Pokok Proses (Proses Costing

Method).

B.Metode Harga Pokok Pesanan

Metode harga pokok pesanan (job order costing method) merupakan

salah satu metode pengumpulan harga pokok produksi, yang mana proses

produksinya berdasarkan pesanan dari konsumen. Untuk lebih jelas mengenai

harga pokok pesanan maka, akan diuraikan mengenai metode harga pokok

pesanan.

1. Pengertian Metode Harga Pokok Pesanan

Menurut Mulyadi (2005: 35), “Harga pokok pesanan merupakan metode yang biaya-biaya produksinya dikumpulkan untuk pesanan tertentu dan harga pokok produksi per satuan dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan.”

2. Karakteristik Metode Harga Pokok Pesanan

Menurut Mulyadi (2005: 38) karakteristik metode harga pokok

pesanan adalah sebagai berikut:

1. Perusahaan memproduksi berbagai macam produk sesuai dengan

spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok

8

2. Biaya produksi harus digolongkan berdasarkan hubungannya dengan

produk menjadi dua kelompok berikut ini: biaya produksi langsung dan

biaya produksi tidak langsung.

3. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga

kerja langsung sedangkan biaya produksi tidak langsung disebut dengan

istilah biaya overhead pabrik.

4. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi

pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi,

sedangkan biya overhead pabrik diperhitungkan ke dalam harga pokok

pesanan berdasarkan tarif yang ditentukan di muka.

Menurut Riza (2013:62) karakteristik sistem perhitungan biaya

berdasarkan pesanan adalah sebagai berikut:

1. Sistem ini diterapkan pada perusahaan yang menghasilkan pesanan

dalam bentuk produk atau jasa yang beraneka ragam dan berbeda antara

pesanan yang satu dengan yang lain, atau dengan kata lain produk yang

dihasilkan heterogen.

2. Biaya produksi diakumulasi ke masing-masing pesanan (job). Pesanan

dapat berupa produk atau sekelompok produk (batch of goods).

3. Biaya per unit produk dihitung dengan cara membagi total biaya

pesanan dengan jumlah unit produk yang dihasilkan dari pesanan

9

4. Di dalam sistem biaya pesanan terdapat kartu biaya pesanan sebagai

dokumen yang digunakan mengakumulasikan biaya ke dalam pesanan

tertentu.

Menurut Witjaksono (2013: 28) karakteristik produksi pada sistem

harga pokok pesanan adalah sebagai berikut:

1. Produksi didasarkan pada pesanan dari pelanggan, oleh karena itu baik

spesifikasi produkdan jumlah yang diproduksi harus sesuai kehendak

pelanggan.

2. Produk yang dihasilkan adalah unik, dengan pengertian bahwa dapat

dibedakan antara pesanan yang satu dengan pesanan yang lainnya.

3. Proses produksi menuntut adanya uji kualitas untuk meyakinkan bahwa

produk yang dihasilkan akan memenuhi tuntutan kualitas dan

spesifikasi yang diminta oleh pelanggan.

Menurut Supriyono (2010: 61) prosedur akuntansi biaya pada

metode harga pokok pesanan dapat dikelompokkan sebagai berikut:

1. Prosedur akuntansi biaya bahan dan suplies

2. Prosedur akuntansi biaya tenaga kerja

3. Prosedur akuntansi biaya overhead pabrik

4. Prosedur akuntansi produk selesai dan produk dalam proses akhir

periode

10

Pada perusahaaan yang produksinya berdasarkan pesanan,

informasi harga pokok produksi per pesanan bermanfaat bagi manajemen

untuk: (Mulyadi, 2005:39-41)

a. Menentukan harga jual yang akan dibebankan kepada pemesan.

Taksiran biaya produksi untuk pesanan Rp XXX

Taksiran biaya nonproduksi yang

dibebankan kepada pemesan Rp XXX+

Taksiran total biaya pesanan Rp XXX

Laba yang diinginkan Rp XXX+

Taksiran harga jual yang dibebankan

kepada pemesan Rp XXX

b. Mempertimbangkan penerimaan atau penolakan pesanan.

Biaya produksi pesanan:

Taksiran biaya bahan baku Rp XXX

Taksiran biaya tenaga kerja Rp XXX

Taksiran biaya overhead pabrik Rp XXX +

Taksiran total biaya produksi Rp XXX

Biaya nonproduksi :

Taksiran biaya administrasi dan umum Rp XXX

Taksiran biaya pemasaran Rp XXX +

Taksiran biaya nonproduksi Rp XXX+

11 c. Memantau realisasi biaya produksi.

Biaya bahan baku sesungguhnya Rp XXX

Baiya tenaga kerja sesungguhnya Rp XXX

Taksiran biaya overhead pabrik Rp XXX +

Total biaya produksi sesungguhnya RpXXX

d. Menghitung laba atau rugi bruto tiap pesanan

Harga jual yang dibebankan kepada pemesan Rp XXX

Biaya produksi pesanan tertentu :

Baiya bahan baku sesungguhnya Rp XXX

Biaya tenaga kerja lansgung sesungguhnya Rp XXX

Taksiran biaya overhead pabrik Rp XXX +

Total biaya produksi pesanan Rp XXX-

Laba bruto Rp XXX

e. Menentukan harga pokok persediaan produk jadi dan produk dalam

proses yang disajikan dalam neraca.

C.Metode Harga Pokok Proses

Selain menggunakan metode harga pokok pesanan, pengumpulan harga

pokok produksi juga menggunakan metode harga pokok proses. Metode

tersebut akan dibahas sebagai berikut:

1. Pengertian Metode Harga Pokok Proses

12

Metode harga pokok proses (process costing method ) merupakan

metode pengumpulan biaya produksi yang digunakan yang mengolah

produknya secara massa. Produk yang akan dihasilkan merupakan produk

standar dan secara berkesinambungan.

2. Karakteristik Metode Harga Pokok Proses

Menurut Mulyadi (2005: 64) karakteristik metode harga pokok

prosesadalah sebagai berikut:

1. Produk yang dihasilkan merupakan produk standar

2. Produk yang dihasilkan dari bulan ke bulan adalah sama

3. Kegiatan produksi dimulai dengan diterbitkannya perintah produksi

yang berisi rencana produksi produk standar untuk jangka waktu

tertentu.

Menurut Widilestariningtyas (2012: 38) karakteristik metode harga

pokok proses adalah sebagai berikut:

1. Produk yang dihasilkan merupakan produk standar

2. Produk yang dihasilkan dari bulan ke bulan adalah sama

3. Kegiatan produksinya dimulai dengan diterbitkannya perintah

produksiyang berisi rencana produksi produk standar untuk jangka

waktu tertentu.

Menurut Surjadi (2013: 33) karakteristik metode harga pokok

prosesadalah sebagai berikut:

13

2. Cost of productionreport dipakai untuk mengumpulkan, meringkas,

dan menghitungtotal cost dan unit cost

3. Produksi yang masih dalam proses pada akhir periode dinyatakan

dengan unit ekuivalen

4. Harga pokok unit yang diselesaikan di departemen tertentu ditransfer

ke departemen berikutnya untuk tujuan mennetukan total cost dari

finished goods selama satu periode dan biaya-biaya yang dibebankan

ke unit yang masih dalam proses.

Perbedaan metode harga pokok pesanan dengan metode harga

pokok proses terletak pada:

1. Pengumpulan biaya produksi

2. Perhitungan harga pokok produksi per satuan

3. Penggolongan biaya produksi

4. Unsur biayayang dikelompokkan dalam biaya overhead pabrik

D.Metode Penentuan Harga Pokok Produksi

Metode penentuan harga pokok produksi adalah cara untuk

memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi.

Dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok

produksi, terdapat dua pendekatan, yaitu:

1. Metode Full Costing

Menurut Mulyadi (2005: 17), “ Full Costing merupakan metode

14

bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap.”

Harga pokok produk yang dihitung memalui pendekatan Full Costing

terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga

kerja langsung, biaya overhead pabrik variabel dan biaya overhead pabrik

tetap) ditambah dengan biaya non produksi ( biaya pemasaran, biaya

administrasi dan umum).

Harga pokok produksi menurut metode Full Costing dengan rumus

sebagai berikut:

Biaya Bahan Baku Rp XXX

Biaya Tenaga Kerja Langsng Rp XXX

Biaya Overhead Pabrik Tetap Rp XXX

Biaya Overhead Pabrik Variabel Rp XXX +

Harga Pokok Produksi Rp XXX

1. Metode Variabel Costing

Menurut Mulyadi (2005: 18), “Variabel Costing merupakan

metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.”

Harga pokok produk yang dihitung dengan menggunakan metode

Variabel Costing terdiri dari unsur harga pokok produksi variabel (biaya

bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik

variabel) ditambah dengan biaya nonproduksi variabel (biaya pemasaran

15

Harga pokok produksi menurut metode variable costing dengan

rumus sebagai berikut:

Biaya Bahan Baku Rp XXX

Biaya Tenaga Kerja Langsung Rp XXX

Biaya Overhead Pabrik Variabel Rp XXX +

Harga Pokok Produksi Rp XXX

Metode Full Costingmaupun Variabel Costing merupakan metode

penentuan harga pokok produksi. Perbedaan antara kedua metode tersbut

terletak pada perlakuan terhadap biaya produksi yang berperilaku tetap.

Hal tersebut berakibat pada:

1. Perhitungan harga pokok produksi

2. Penyajian laporan rugi-laba

E.Pencatatan Unsur – unsur Biaya Produksi

Kegiatan pengolahan/mengubah bahan baku menjadi produk jadi

disebut dengan biaya produksi. Biaya produksi terdiri dari biaya bahan baku,

biaya tenaga kerja langsung, dan biaya overhead pabrik. Berikut ini penjelasan

mengenai macam -macam biaya tersebut:

1. Biaya Bahan Baku

Menurut Hansen & Mowen (2009: 57), “Biaya bahan baku

langsung adalah biaya yang dapat ditelusuri secara langsung pada barang

16

Sedangkan menurut Siregar B (2013: 29), “ Biaya bahan

bakuadalah besarnya nilai bahan baku yang dimasukkan ke dalam proses

produksi untuk diubah menjadi barang jadi”.

Menurut Riwayadi (2014: 48), “Bahan baku langsung adalah bahan

yang dapat secara mudah dan akurat ditelusuri ke barang jadi”.

2. Biaya Tenaga Kerja Langsung

Menurut Hansen & Mowen (2009: 57). “ Biaya tenaga kerja

langsung adalah biaya tenaga kerja yang dapat ditelusuri secara langsung

pada barang atau jasa yang sedang diproduksi”. Menurut Mulyadi (2005:

319),“Biaya tenaga kerja langsung adalah harga yang dibebankan untuk

penggunaan tenaga manusia tersebut”. Sedangkan menurut Firdaus Ahmad

dan Wasilah (2012: 226), “Biaya tenaga kerja langsung adalah biaya

tenaga kerja yang dapat diidentifikasikan dengan suatu operasi atau proses

tertentu yang diperlukan untuk menyelesaikan produk-produk dari

perusahaan”.

Menurut Adisaputro dan Anggarini (2011: 217) sifat – sifat tenaga

kerja langsung sebagai berikut:

a. Besar kecilnya biaya untuk tenaga kerja jenis ini berhubungan secara

langsung dengan tingkat kegiatan produksi.

b. Biaya yang dikeluarkan untuk tenaga kerja jenis ini merupakan biaya

17

c. Secara umum tenaga kerja ini merupakan tenaga kerja yang

kegiatannya langsung dapat dihubungkan dengan produk akhir

(terutama dalam penentuan harga pokok).

3. Biaya Overhead Pabrik

Menurut Hansen & Mowen (2009: 57), “ Biaya overhead pabrik

adalah semua biaya produksi selain biaya bahan baku dan biaya tenaga

kerja langsung.”

Menurut Mulyadi (2005: 194-195) penggolongan biaya overhead

pabrik menurut sifatnya adalah sebagai berikut:

a. Biaya bahan penolong

Biaya bahan penolong yaitu bahan yang tidak menjadi bagian

produk jadi atau bahan yang meskipun menjadi bagian produk jadi

tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok

produksi tersebut.

b. Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang

(spareparts), biaya bahan habis pakai (factory supplies) dan harga

perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan

dan pemeliharaan emplasemen, perumahan, bangunan pabrik,

mesin-mesin dan equipment, kendaraan dan aktiva tetap lain yang digunakan

18

c. Biaya Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung adalah tenaga kerja pabrik yang

dibutuhkan dalam proses menghasilkan suatu barang, tetapi tidak

terlibat secara langsung di dalam proses produksi. Biaya tenaga kerja

tidak langsung terdiri dari upah, tunjangan dan biaya kesejahteraan

yang dikeluarkan untuk tenaga kerja tidak langsung tersebut.

d. Biaya yang timbul sebagai akibat penilaianterhadap aktiva tetap

Biaya- biaya yang termasuk dalam kelompokini antara klain

adalah baiya-biaya depresiasi emplasemen pabrik, bangunan pabrik,

mesin dan equipment, perkakas laboratorium, alat kerja, dan aktiva

tetap lain yang digunakan di pabrik.

e. Biaya yang timbul sebagai akibat berlalunya waktu

Biaya-baiya yang termasuk dalam kelompok ini antara lain

adalah biaya-biaya asuransi gedung, dan emplasemen, asuransi mesin

dan equipment, asuransi kendaraan, dan asuransi kecelakaan

karyawan.

f. Biaya overhead pabrik lain yang secara langsung memerlukan

pengeluaran uang tunai

Biaya yang termasuk dalam kelompok ini antara lain adalah

biaya reparasi yang diserahkan kepada pihak luar perusahaan, biaya

19

Menurut Mulyadi (2005: 195) penggolongan biaya overhead

pabrik menurut perilakunya dalam hubungannya dengan perubahan

volume produksi dapat dibagi menjadi tiga golongan yaitu:

a. Biaya Overhead tetap

Biaya Overhead pabrik tetap adalah biaya overhead pabrik

yang tidak berubah dalam kisar perubahan volume kegiatan

tertentu.

b. Biaya Overhead Variabel

Biaya overhead pabrik variabel adalah biaya

overheadpabrik yang berubah sebanding dengan perubahan volume

produksi dalam rentang relevan.

c. Biaya Overhead Semivariabel

Biaya overhead pabrik semivariabel adalah biaya overhead

pabrik yang berubah tidak sebanding dengan perubahan volume

kegiatan.

Menurut Muhadi (2001: 2) sifat-sift BOP dibebankan

secara langsung pada produksi adalah sebagai berikut:

1. Produksinya relative stabil

2. Biaya overhead pabrik khususnya yang bersifat tetap bukan

merupakan bagian yang berarti dibandingkan dengan biaya

20

Menurut Mulyadi (2005:200-202) beberapa dasar yang dapat

dipakai sebagai satuan kegiatan untuk membebankan BOP kepada produk

adalah sebagai berikut:

a. Satuan produk

Metode ini merupakan metode yang paling sederhana dan langsung

membebankan BOP kepada produk.

Tarif BOP per satuan =

b. Biaya Bahan Mentah

Jika BOP yang dominan dengan nilai bahan mentah , maka dasar yang

dipakai untuk membebankannya kepada produk adalah biaya bahan

baku yang dipakai.

Tarif BOP per satuan =

c. Biaya Tenaga Kerja

Jika sebagian besar elemen BOP mempunyai hubungan yang erat

dengan jumlah upah TKL, maka dasar yang dipakai untuk

membebankan BOP adalah biaya TKL.

Tarif BOP per satuan =

21

d. Jam Tenaga Kerja Langsung

Oleh karena ada keterkaitan yang sangat erat antara biaya TKL dengan

jumlah jam kerja langsung, makan BOP dibebankan atas dasar jam

tenaga kerja langsung.

Tarif BOP per satuan =

e. Jam Mesin

Apabila BOP bervariaasi dengan waktu penggunaan mesin, maka

dasar yang dipakai untuk membebankannya adalah jam mesin.

Tarif BOP per satuan =

Menurut Charter dan Usry dalam Arnos (2004: 413-414) ada

beberapa faktor yang dapat dipertimbangkan dalam pemilihan tarif biaya

overhead pabrik yaitu sebagai berikut:

1. Dasar yang digunakan

a. Output fisik

b. Biaya bahan baku langsung

c. Biaya tenaga kerja langsunbg

d. Jam tenaga kerja langsung

e. Jam mesin

f. Transaksi atau aktivitas

2. Pemilihan tingkat aktivitas

22 b. Kapasitias praktis

c. Kapasitas actual yang diperkirakan

d. Kapasitas normal

e. Dampak kapasitas terhadap tarif overhead

f. Kapasitas menganggur versus kelebihan kapsitas

3. Memasukkan atau tidak memasukkan overhead tetap

a. Perhitungan biaya penyerapan penuh

b. Perhitungan biaya langsung

4. Menggunakan tarif tunggal atau beberapa tarif

a. Tarif tingkat pabrik

b. Tarif departemen

c. Tarif subdepartemental dan aktivitas

23 BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus pada perusahan yaitu

pada data perusahaan.Kesimpulan yang diperoleh dalam penelitian hanya

berlaku pada perusahaan yang diteliti.

B.Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan pada CV.Dharma Putra Mandiri Yogyakarta.

2. Waktu penelitian

Waktu yang diperlukan untuk penelitian adalah antara bulan Juni sampai

dengan bulan Juli tahun 2015.

C.Subjek dan Objek Penelitian

1. Subjek penelitian

a. Pimpinan perusahaan

b. Bagian Akuntansi

c. Bagian Produksi

24 2. Objek penelitian

a. Biaya-biaya untuk menghitung harga pokok produksi

b. Metode penentuan harga pokok produksi

D.Sumber Data

1. Data Primer

Data primer merupakan sumber data yang diperoleh langsung dari

sumber asli.Data primer dapat berupa opini subjek seseorang atau

kelompok.Metode yang dapat digunakan yaitu metode survei atau

observasi.

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara.Data sekunder

berupa bukti, catatan atau laporan historis yang telah tersusun dalam

arsip.

E.Teknik Pengumpulan Data

1. Wawancara

Teknik pengumpulan data dengan tanya jawab langsung secara lisan

25

2. Dokumentasi

Teknik pengumpulan data dengan cara mempelajari dokumen yang ada

dalam perusahaan yang berhubungan dengan perhitungan harga pokok

produksi.

F. Data Yang Diperlukan

1. Gambaran umum perusahan

2. Biaya produksi

3. Biaya nonproduksi

4. Penentuan Harga Pokok Produksi

5. Jumlah produk selesai yang dihasilkan

6. Data penjualan

7. Laba yang diharapkan

8. Data tentang jumlah produk yang dipesan

G. Teknik Analisa Data

Teknik analisis data yang dapat digunakan untuk menjawab rumusan

masalah tersebut adalah dengan langkah-langkah sebagai berikut:

1. Mendiskripsikan perhitungan harga pokok produksi menurut perusahaan

dengan mengumpulkan seluruh biaya produksi yang meliputi biaya bahan

26

2. Mendiskripsikan perhitungan harga pokok produksi berdasarkan teori

dengan menggunakan metode job order costing dengan cara sebagai

berikut:

a. Membandingkan perhitungan harga pokok produksi dan perhitungan

biaya overhead pabrik menurut perusahaan dengan metode job order

costing.

b. Menghitung biaya produksi langsung sebagai harga pokok produksi

pesanan tertentu yang didasarkan pada biaya yang dibebankan.

Menghitung total harga pokok produksi berdasarkan pesanan (job

order costing method) dengan metode full costing dengan rumus

sebagai berikut:

Biaya Bahan Baku Rp XXX

Biaya Tenaga Kerja Langsng Rp XXX

Biaya Overhead Pabrik Tetap Rp XXX

Biaya Overhead Pabrik Variabel Rp XXX +

Harga Pokok Produksi Rp XXX

3. Membandingkan hasil perhitungan harga pokok produki menurut

perusahaan dengan perhitungan harga pokok produksi menurut metode job

order costing.

4. Mengidentifikasi persamaan dan perbedaan perhitungan harga pokok

27 BAB IV

GAMBARAN UMUM PERUSAHAAN

A.Sejarah Umum Perusahaan

1. Sejarah Singkat Perusahaan

CV. Dharma Putra Mandiri merupakan perusahaaan yang bergerak di

bidang desain interior dan furniture. Perusahaan CV Dharma Putra

Mandiri berdiri sejak tahun 1994 yang didirikan oleh Bapak Yoseph

Boyke Dharmawan.Beliau memulai pekerjaannya dengan menempati

garasi Rumah Sakit Panti Rapih, karena beliau merupakan dokter di rumah

sakit tersebut sehingga bapak Boyke dapat memperoleh izin dengan

mudah. Pada tahun 1996 beliau mulai mengontrak di daerah Sambilegi

dengan hanya memiliki 3 tukang, 1 tenaga gudang, dan belum memiliki

staf administrasi, peralatan masih manual seperti bor listrik, dan gergaji

rakitan. Pada tahun 1996 memperluas kontrakan dan menambah tenaga

kerja produksi, supir dan 1 orang staf administrasi.

Usaha yang dirintis dengan kerja ini membuahkan hasil yang

memuaskan, pada tahun 1997, perusahanan resmi menjadi CV yang

bernama CV. Dharma Putra Mandiri, dan menambah divisi kontraktor dan

divisi kaca. Pada tahun 2007 bapak Boyke membeli sebuah lahan baru di

daerah Maguwarjo mendirikan pabrik secara bertahap, tempat yang

dibangun tersebut bisa ditempati pada tahun 2009, dan sekarang memiliki

11 orang staf administrasi, 29 tenaga kerja produksi, 2 satpam serta

28

mengalami kemajuan dan memiliki peluang dimana semua orang

memerluksn furniture untuk rumah tangga, rumah sakit, hotel, restoran,

dan yang lainnya. Bapak Boyke akan terus mengembangkan usaha yang

dirintisnya hingga kawasan luar negeri.

2. Tujuan Perusahaan

Setiap perusahaan pasti memiliki tujuan dalam mendirikan usahannya.

Tujuan perusahaan terdiri dari tujuan umum dan tujuan khusus. Penentuan

tujuan perusahaan penting sebagai pedoman kemana aktifitas perusahaan

dapat diarahkan. Tujuan umum dari perusahaan CV. Dharma Putra

Mandiri adalah sama seperti tujuan perusahaan pada umumnya yaitu

meningkatkan keuntungan dari suatu usaha selain itu meningkatkan

kesejahteraan kartawan dan menjaga kelancaran serta perkembangan

perusahaan. Sedangkan tujuan khususnya adalah menciptakan perusahaan

yang ramah lingkungan dengan konsep go green.

3. Visi dan Misi Perusahaan

Visi Perusahaan

Setiap perusahaan mempunyai visi dalam mendirikan usahannya, visi

dari CV Dharma Putra Mandiri adalah:

a. Mampu mewujudkan Green Factory

b. Mengkhususkan diri untuk melayani rumah sakit dan hotel

29 Misi Perusahaan

Misi dari perusahaan CV. Dharma Putra Mandiri adalah sebagai

berikut:

a. Mempunyai pabrik yang profesional baik dari segi sumber daya

manusia, peralatandan system sehingga tercapai efisiensi dan

efektifitas yang tinggi.

b. Melakukan upaya berkelanjutan untuk meningkatkan mutu pelayanan

terhadap pelanggan.

c. Mempunyai ciri khas bentuk dan kualitas standar internasionalyang

selalu mengacu kepada desain classic modern yang menyesuaikan

dengan desain yang sedang trend.

d. Mempunyai system managemen kekeluargaan tetapi tetap tegas yang

mampu mengatur seluruh arus uang, bahan, dan produksi.

e. Melakukan pelatihan dan pendidikan kepada para karyawan sehingga

mampu menghasikan sebuah perusahaan yang professional.

f. Mengacu pada prinsip semua senang ( konsumen, karyawan, pemilik).

B. Organisasi Perusahaan

Organisasi pada perusahaan harus mampu mengolah manajemennya

untuk memenagkan persaingan dan dapat tumbuh dan berkembang sesuai

tujuan perusahaan. Koordinasi yang tepat diharapkan mampu mencapai

kesatuan tindak dalam mencapai tujuan tersebut. Struktur organisasi

sangat penting peranannya dalam meningkatkan efektivitas kerja.

30

terstruktur dengan tugas dan tanggungjawab tersendiri. Struktur

organisasi perusahaan CV. Dharma Putra Mandiri dapat dilihat pada

31

Gambar4.1 : Struktur Organisasi

Sumber : CV. Dharma Putra Mandiri

32

Tugas dan tanggungjawab dari masing-masing devisi adalah sebagai

berikut:

1. Pimpinan Cabang

Fungsi jabatan pimpinan cabang yaitu mempimpin dan

mengkoordinasikan seluruh aktivitas kantor cabang baik secara

operasional maupun bisnis.

Tugas Pokok:

a. Mempimpin seluruh karyawan yang ada di cabang dan

menciptakan berbagai macam kegiatan demi tercapainya target

penjualan perusahaan.

b. Bertanggung jawab atas pencapaian target penjualan perusahaan

secara keseluruhan.

c. Memastikan seluruh aspek finansial dan aset di cabang berjalan

dengan baik dan terkontrol dengan baik.

d. Bertanggung jawab atas kegiatan pelaporan secara berkala ke

kantor pusat memberikan pelatihan dan melakukan pengarahan

atas pelaksanaan rencana strategis perusahaan.

e. Memastikan seluruh karyawan di kantor cabang mematuhi seluruh

aturan dan ketentuan perusahaan.

f. Memberikan pelatihan secara komprehensif.

g. Membina dan memotivasi bawahan dalam upaya peningkatan

33

h. Memastikan seluruh karyawan di cabang bekerja secara

profesional sesuai peraturan yang berlaku.

i. Memberikan informasi kepada manajemen mengenai keadaan

pasar sekitar cabang mengenai perubahan dan perkembangan yang

terjadi secara signifikan.

Tanggung Jawab:

1. Membuat Planning & Budgeting

a. Membuat perencanaan dan strategi penjualan berdasarkan

market information dan market analisis

b. Menyusun rencana kegiatan dan budget tahunan untuk

mencapai target cabang

c. Membagi target cabang ke masing-masing fungsi yang ada di

cabang dan memberikan petunjuk mengenai upaya

pencapainnya

2. Pencapaian Target Finansial Cabang

a. Melaksanakan program-program yang dibuat oleh kantor pusat

b. Melaksanakan program-program yang relevan dengan market

demand di cabang, untuk meningkatkan performance cabang

c. Membina hubungan baik dengan pelanggan

d. Memonitor pelaksanaan program-program peningkatan

customer service di cabang

34

f. Membina hubungan eksternal (pemerintah dan masyarakat

setempat)

g. Mengoptimalkan produktivitas personal dan cabang melalui

mekanisme pemberian tugas-tugas yang menantang

h. Melakukan kaderisasi sesuai dengan kebutuhan organisasi

i. Membangun dan menjaga “budaya kerja perusahaan” agar

tercipta tim kerja yang solid dan suasana kerja yang harmonis

dan kondusif

j. Melakukan performance appraisal (antara lain mengadakan

evaluasi per semester)

k. Bertanggung jawab atas pencapaian sales target dan seluruh

fungsi operasional di cabang.

l. Menguasai pangsa pasar dan karakteristik area, serta menjalin

hubungan yang baik dengan semua pihak ketiga yang

berhubungan dengan perusahaan.

m. Memastikan kapasitas sumber daya yang memadai dan

menjaga suasana kerja yang kondusif bagi seluruh karyawan di

cabang.

n. Melakukan pengawasan terhadap implementasi semua

peraturan dan prosedur yang berlaku (SOP).

2. Sekretaris

Tujuan jabatan sekretaris yaitu membantu dan melaksanakan

35 Tanggung Jawab Utama :

a. Membuat Laporan Keuangan (Piutang, Buku Besar, Buku

Piutang Setting & Buku Kas)

b. Memeriksa dan membuat Laporan Absensi untuk data Payroll

(Penggajian) Staf.

c. Membuat Dokumen Payroll Bank untuk Staf.

d. Membuat Proposal / Surat Penawaran atas perintah Direks via

fax atau email atau post.

e. Mengarsipkan SPK (Surat Perintah Kerja).

f. Membuat dan mengontrol seluruh tagihan/piutang perusahaan/

membuat,mencetak tagihan dan surat tagihan untuk

memastikan tagihan terkirim pada konsumen dengan benar dan

tepat waktu.

g. Membuat surat menyurat / koresponden administrasi apapun

atas perintah Direksi, diantaranya Surat Tagihan & Dokumen

Tagihan.

h. Melakukan penagihan via televon atau email.

i. Mengambil uang di bank atas perintah direksi

j. Mempersiapkanapa saja yang diperlukan jika direksi akan

melakukan perjalanan dinas ke luar kota.

k. Menyusun schedule / jadwal jika Direksi akan ada meeting

dengan clain / relasi di luar kantor.

36

3. Keuangan

Tujuan Jabatan kauangan yaitu merencanakan, mengembangkan,

dan mengontrol fungsi keuangan dan akuntansi di perusahaan dalam

memberikan informasi keuangan secara komprehensif dan tepat waktu

untuk membantu perusahaan dalam proses pengambilan keputusan

yang mendukung pencapaian target financial perusahaan.

Tanggung Jawab Utama:

1. Mengelola fungsi akuntansi dalam memproses data dan

informasi keuangan untuk menghasilkan laporan keuangan

yang dibutuhkan perusahaan secara akurat dan tepat waktu.

2. Mengkoordinasikan dan mengontrol perencanaan, pelaporan

dan pembayaran kewajiban pajak perusahaan agar efisien,

akurat, tepat waktu, dan sesuai dengan peraturan pemerintah

yang berlaku.

3. Merencanakan, mengkoordinasikan dan mengontrol arus kas

perusahaan (cashflow), terutama pengelolaan piutang dan

hutang, sehingga memastikan ketersediaan dana untuk

operasional perusahaan dan kesehatan kondisi keuangan.

4. Merencanakan dan mengkoordinasikan penyusunan anggaran

perusahaan, dan mengontrol penggunaan anggaran tersebut

untuk memastikan penggunaan dana secara efektif dan efisien

37

5. Merencanakan dan mengkoordinasikan pengembangan sistem

dan prosedur keuangan dan akuntansi, serta mengontrol

pelaksanaannya untuk memastikan semua proses dan transaksi

keuangan berjalan dengan tertib dan teratur, serta mengurangi

risiko keuangan.

6. Mengkoordinasikan dan melakukan perencanaan dan analisa

keuangan untuk dapat memberikan masukan dari sisi keuangan

bagi pimpinan perusahaan dalam mengambil keputusan bisnis,

baik untuk kebutuhan investasi, ekspansi, operasional maupun

kondisi keuangan lainnya

7. Merencanakan dan mengkonsolidasikan perpajakan seluruh

perusahaan untuk memastikan efisiensi biaya dan kepatuhan

terhadap peraturan perpajakan

4. Desaigner

Tanggung jawab umum dari desaigner yaitu:

a. Melakukan gambar desain 3D untuk presentasi dan untuk di

acc konsumen

b. Melengkapi dengan semua elemen interior yang ingin

ditampilkan diruangan tersebut

c. Dalam desain harus memperhatikan pelaksanaan di produksi

d. Warna dan material yang dipakai harus sudah ditentukan pada

38

e. Desain 3D harus menyesuaikan dengan lapangan yang

sebenarnya

5. HRD (Human Resources Department)

HRD bertanggung jawab terhadap pengelolaan sumber daya

manusia Perusahaan, dimana yang ideal memiliki 8 aspek/pilar, yaitu

dimulai dari:

1. Seleksi dan Rekrutmen

Bertanggung jawab untuk menjawab kebutuhan pegawai

melalui penerimaan pegawai hingga penempatan para pegawai

baru tersebut diposisi-posisi yang tepat.

2. Pelatihan dan Pengembangan (Training and Development)

Menjaga kualitas sumber daya manusia dalam organisasi

melalui berbagai aktivitas pelatihan, Pendidikan dan

pengembangan sebagai upaya peningkatan kemampuan dan

ketrampilan kerja.

3. Compensation and Benefit

Menyusun strategi hingga implementasi atas seluruh

kompensasi yang diterimakan kepada pegawai yang mengacu pada

kondisi pasar.

4. Manajemen Kinerja (Performance Management)

Sebagai upaya monitoring kesenjangan antara standard

39

5. Perencanaan Karir (Career Planning)

Bertanggung jawab atas pengelolaan, perencanaan dan

jenjang karir bagi seluruh anggota organisasi, artinya setiap

pegawai memiliki jalur karir menurut tugas, tanggung jawab, dan

kompetensi yang ia miliki.

6. Hubungan Karyawan (Employee Relations)

Sebagai Internal PR bagi setiap kebutuhan pegawai

terhadap informasi, kebijakan dan peraturan perusahaaan.

7. Separation Management

Mengelola seluruh tindakan pemutusan hubungan kerja

dalam organisasi, dimana banyak yang disebabkan karena normal

separation (pensiun, habisnya masa kontrak, atau meninggal), atau

early retirement (pensiun sebelum masanya).

8. Personnel Administration andHRIS

Biasa dikenal dengan personalia atau kepegawaian adalah

fungsi yang mendukung terlaksananya fungsi HR yang lain.Secara

umum bertanggung jawab terhadap employee database, payroll dan

pembayaran benefit lainnya, pinjaman karyawan, absensi,

pencatatan cuti tahunan.Masing-masing pilar inilah yang akan

menopang kinerja fungsi HR dalam organisasi untuk dapat

menghasilkan sumber daya manusia berkualitas untuk menjawab

40

6. Kepala Produksi

Tugas Utama kepala produksi yaitu:

a. Memberikan tugas kepada seluruh tukang &kepala tukang

b. Cek/control seluruh tugas yang dikerjakan oleh tukang-tukang.

c. Cek/control ketertiban seluruh tukang.

d. Cek posisi/jumlah barang produksi dari awal sampai akhir.

e. Cek seluruh barang yang akan dikirim.

f. Siap menjalani Koordinator Setting, bila diperlukan

7. Marketing

Tujuan jabatan marketing yaitu merencanakan, mengontrol dan

mengkoordinir proses penjualan dan pemasaran untuk mencapai target

penjualan dan pengembangan pasar secara efektif dan efisien.

Merencanakan, mengkoordinir dan mengawasi pengelolaaan

pemasaran sesuai dengan prosedur.

8. Kepala Devisi Non Produksi

Tugas Jabatan :

a. Melaksanakan fungsi control dalam divisi dan antar divisi.

b. Melaksanakan analisis, pemeriksaan,cross check dan control

keuangan perusahaan, untuk menjamin kelancaran, keakuratan

41

c. Melaksanakan analisis, pemeriksaan, cross check dan control

pembelian serta penggunaan bahan.

C. Proses Produksi

Proses produksi pada CV. Dharma Putra Mandiri terdiri dari

beberapa proses produksi. Berikut ini penjelasan dari masing-masing

proses produksi:

1. Sawmill

Sawmill disebut juga proses penggergajian kayu. Log kayu

dapat dibelah menjadi ukuran papan yang dibutuhkan, proses sawmill

menggunakan bandsaw yang berukuran besar untuk memudahkan

proses penggergajian. Proses sawmill yang benar dilakukan dengan

cara:

a. Melihat arah serat kayu

b. Melihat banyaknya kayu teras dan kayu gubal

c. Menghilangkan kulit kayu

d. Menghilangkan hati kayu

Setelah menjadi papan yang dibutuhkan kemudian diproses ke

tahap selanjutnya.

2. Kilendray

Kilendray disebut juga dengan sistem pengovenan kayu. Kayu

42

tersebut berfungsi untuk mencegah agar kayu tidak melengkung saat

diproses menjadi mebel.

Pengovenan yang benar dilakukan dengan cara:

a. Kayu dipanaskan sesuai dengan suhu yang dibutuhkan, suhu untuk

kayu jati berkisar antara 50ºC - 60ºC.

b. Kadar air yang dibutuhkan yaitu12 mc (moiceture contant).

c. Penggunaan obat kimia untuk mencegah rayap dan jamur

(bluestain).

d. Setelah mc mencapai titik yang ditentukan baru oven dimatikan

dan masuk pada proses penganginan selama 1 minggu, setelah itu

kayu siap dimasukkan ke proses selanjutnya.

3. Rough mill

Rough mill adalah proses pembahanan papan yang sudah keluar

dari oven untuk dijadikan bahan semi komponen. Mesin yang

digunakan dalam proses ini yaitu:

a. Bensol

b. Planner untuk meratakan

c. Thicknesser

d. Table soul dan radiarm sau untuk proses pemotongan

Bahan yang sudah menjadi semi komponen akan di tally

43 4. Prosesing

Prosesing adalah bagian untuk memproses bahan semi

komponen menjadi komponen siap rakit.Bagian prosesing disebut juga

proses pembuatan konstruksi untuk mebel, konstruksi yang dibuat

disesuaikan dengan gambar kerja yang diperlukan oleh designer. Jenis-

jenis konstruksi adalah sebagai berikut:

a. pan dan lubang

b. konstruksi dowel

c. konstruksi dofetail (ekor burung)

Mesin yang digunakan dalam prosesing meliputi:

a. tenoner dan mortise

b. spindle dan double spindle

c. mesin radial bur

Barang semi komponen yang sudah melalui proses konstruksi

akan dilanjutkan ke langkah selanjutnya.

5. Assembling

Assembling adalah proses perakitan komponen, disini

komponen yang sudah diproses konstruksi akandiassembling dengan

menggunakan claimp. Proses assembling dibedakan menjadi:

a. Knough down, disebut juga semi assembling atau barang yang bisa

44

downbiasanya menggunakan sistem konstruksi yang mudah di

bongkar pasang.Contohnya dengan menggunakan hanger bolt,

menggunakan mini fix three dan menggunakan baut nanas.

b. Sistem rakit jadi atau perakitan yang tidak bisa dibongkar lagi.

Dalam sistem ini semua barang komponen akan dirakit dengan

menggunakan lem sehingga barang tersebut tidak bisa dibongkar

pasang, adapun jenis - jenis lem yang digunakan yaitu lem pvac /

lem 1 komponen, lem epoxy/lem 2 komponen, lem pu (poly

urethany), lem kuning yang hanya digunakan untuk menempelkan

bahan yang bukan terbuat dari kayu, contohnya multiplek. Lem 1

komponen adalah lem yang tidak menggunakan herdirner atau

obat cepat kering sehingga membutuhkan waktu pengeringan yang

cukup lama 6 - 12 jam. Sedangkan lem 2 komponen adalah lem

yang menggunakan herdirnersehingga dapat mempercepat proses

pengeringan, jadi waktu pengeringannya hanya menggunakan

waktu 2 jam.

6. Finishing

Proses pewarnaan barang jadi, finishing dibedakan menjadi

beberapa tipe yaitu dengan:

a. melamine

b. natural celulos atau nc

c. poliuritn

45 e. duco

f. un finished

Langkah yang digunakan untuk proses melamine, nc dan

poliuritnyaitu dengan cara barang di amplas atau disender dengan

tingkat kehalusan 240 kemudian barang jadi di sending sealor dengan

menggunakan cat sending ditambah dengan tinner setelah proses

tersebut barang jadi diamplas kembali sampai tingkat kehalusan 320

baru kemudian diberi warna sesuai dengan permintaan. Setelah

pewarnaan selesai lalu dilanjutkan ke proses topcoat.Bahan yang

digunakan untuk topcoat menggunakan clear ditambah dengar tinner

dan hardineer atau pengering. Proses pengeringan untuk topcoat

memakan waktu 12 jam sampai 1 hari tergantung banyak hardineer

yang digunakan.

Water based, perbedaannya dengan lainnya adalah cat yang

digunakan dengan bahan air sehingga lebih ramah lingkungan. Proses

finishing dengan menggunkan water based, barang diamplas dengan

tingkat kehalusan 240 setelah itu desending siller dengan

menggunakan cat sending ditambah dengan air setelah proses tersebut

ditambahkan warna sesuai permintaan. Kemudian ditambahkan ke

dalam top coat.Perbedaan finishing water based dengan yang lainyaitu

bahan tambahan yang digunakan tidak menggunakan tiner tetapi

menggunakan air sehingga dapat menekan ongkos produksi. Finishing

46

Finishing cat duco adalah sitem pengecetan dengan

menggunakan lapisan coating yang sama dengan sistem pengecetan

pada mobil, daya tahan cat duco tergantung pada ketebalan lapisan

coating dan tipe ketebalan cat. Finishing duco lebih fleksibel karena

bisa diterapkan ke semua jenis material kayu dan memberikan hasil

yang lebih fancy namun membutuhkan waktu pengerjaan yang lama

karena dan banyak proses yang harus dilalui.

Proses finishing duco adalah sebagai berikut:

Barang jadi diamplas dengan tingkat kehalusan 360, barang jadi

diberi cat epogxy untuk menghilangkan serat kayu.Setelah kering

barang jadi diamplas dengan menggunakan amplas 400 dan air, setelah

itu barang jadi diberi warna sesuai permintaan. Untuk top coat akhir

dapat disesuaikan menggunakan clear glosy dan clear doff atau redup.

Proses unfinish disebut juga good sended atau barang jadi yang

hanya diamplas dengan tingkat kehalusan 400 dan tidak melalui proses

finishing.

7. Packaging

Proses packaging merupakan proses mengepak dengan karton

box atau single face .Barang di pack per unit barang jadi. Pengiriman

ke dalam kota menggunakan pickup pabrik sedangkan pengiriman ke

47 D. Personalia

CV.Dharma Putra Mandiri saat ini memiliki 11 orang staf

administrasi, 29 tenaga kerja produksi, 2 satpam serta memiliki 10 alat dan

10 mesin.Para karyawan melaksanakan tugas dan tanggungjawab

masing-masing yang dibebankan dari perusahaan.Diharapkan dapat mencapai

tujuan perusahaan yaitu memperoleh laba.Karyawan di dalam produksi

harus mampu memiliki kompetensi di bidang kayu atau pengalaman di

biadang kayu. CV.Dharma Putra memberikan gaji tau upah pada karyawan

tetap yaitu satu bulan sekaliyang diserahkan setiap tanggal 1 bulan

berikutnya, sedangkan gaji yang diberikan pada karyawan tidak tetap

48 BAB V

ANALISA DATA DAN PEMBAHASAN

A. ANALISA DATA

Perusahaan CV. Dharma Putra Mandiri adalah perusahaan yang bergerak

dalam desain interior dan industri manufaktur. Perusahaan menerima pesanan dari

luar sesuai spesifikasi yang diinginkan konsumen. Perusahaan membuat desain

dan penawaran kepada konsumen sesuai kebutuhan yang diinginkan konsumen.

Pada penelitian ini penulis hanya membatasi pada salah satu konsumen

yang mencakup pembuatan produk table dan bench sebagai objek yang diteliti.

Perhitungan harga pokok produksi pada saat pemesanan diselesaikan yaitu dengan

menjumlahkan keseluruhan biaya produksi yang terkait pada proses produksi.

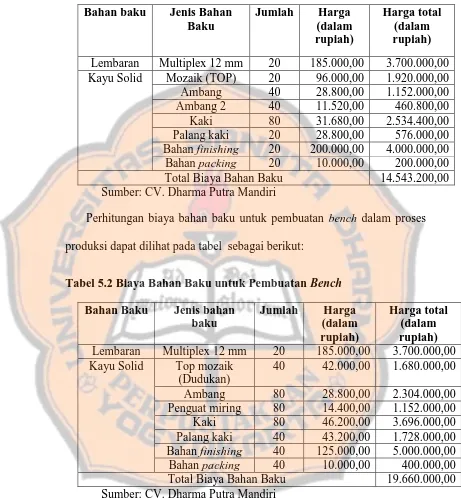

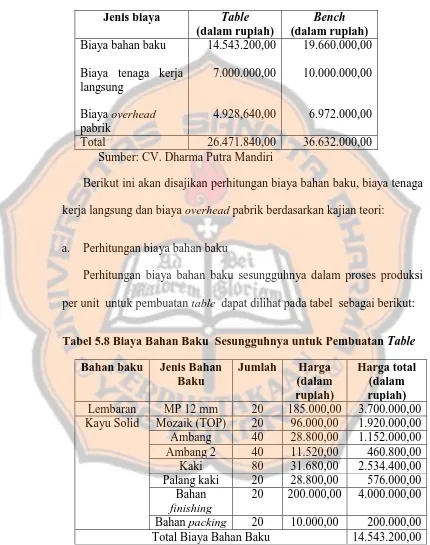

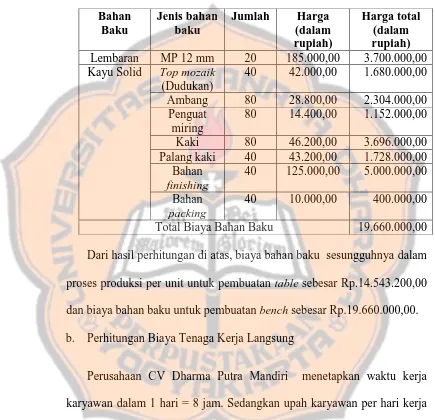

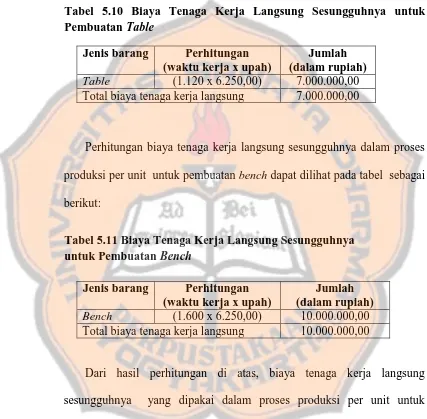

1. 1. Analisis Data untuk Menjawab Rumusan Masalah

Untuk menjawab rumusan masalah yang ada maka, menggunakan

langkah-langkah sebagai berikut:

1. Mendiskripsikan perhitungan harga pokok produksi menurut perusahaan

Prosedur yang dilakukan oleh CV. Dharma Putra Mandiri dalam

penentuan harga pokok produksi yaitu mengumpulkan seluruh biaya

produksi. Biaya produksi terdiri dari biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik. Untuk lebih jelas melihat prosedur

penentuan harga pokok produksi yang dilakukan oleh perusahaan, maka

penulis akan mendiskripsikan biaya-biaya pembentuk harga pokok

produksi berdasarkan data yang sudah didapat dari perusahaan.