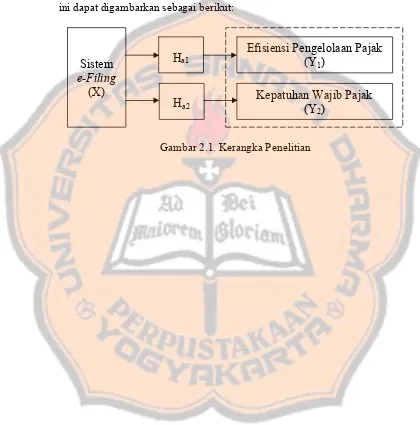

Pengaruh sistem E-filing terhadap efisiensi pengelolaan pajak dan kepatuhan wajib pajak berdasarkan persepsi pegawai pajak di Kantor Pelayanan Pajak (KPP) Pratama Magelang.

Teks penuh

Gambar

Dokumen terkait

Tidak terdapat pengaruh yang signifikan Horizontal Tax Fairness perception terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP (Kantor Pelayanan Pajak) Pratama

Berdasarkan hasil dari penelitian mengenai pengaruh penerapan e-SPT PPN terhadap efisiensi pengisian SPT menurut persepsi wajib pajak: Studi Kasus pada KPP Pratama Soreang,

Penelitian ini bertujuan untuk menganalisis hubungan antara persepsi Tax Amnesty dan persepsi kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak

ADMINISTRASI PERPAJAKAN MODERN TERHADAP KEPATUHAN WAJIB PAJAK PRIBADI DI KANTOR PELAYANAN.. PAJAK (KPP)

Pengaruh Penerapan Sistem ADM.Perpajakan Modern Terhadap Tingkat Kepatuhan Wajib Pajak (Survei Pada KPP Pratama Wilayah Kota Bandung Dilihat Dari Persepsi Wajib Pajak)..

Penelitian ini bertujuan untuk menganalisis penerapan e-Filing terhadap tingkat kepatuhan wajib pajak orang pribadi dalam penyampaian SPT Tahunan di KPP Pratama

Judul Skripsi : Pengaruh Penerapan e-SPT Masa PPN terhadap Efisiensi Pengisian SPT Menurut Persepsi Wajib Pajak pada KPP Pratama Blitar.. Menyatakan bahwa tugas akhir

Perubahan Penghasilan Tidak Kena Pajak PTKP yang dilakukan di Kantor Pelayanan Pajak KPP Pratama Samarinda terhadap peningkatan jumlah wajib pajak orang pribadi yang terdaftar dan