PENGARUH HARGA JUAL TERHADAP JUMLAH PESANAN PADA UD. RAMA INDAH MAKASSAR

MUHAMMAD AZHAR 10573 02207 10

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2015

i

SKRIPSI

MUHAMMAD AZHAR 10573 02207 10

Diajukan Kepada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar Untuk Memenuhi Sebagian Persyaratan Guna Memperoleh Gelar

Sarjana Ekonomi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2015

iv

Pada UD. Rama Indah Makassar. Di bimbing oleh Bpak Ansyarif Khalid dan Ibu Murni.

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh harga jual terhadap jumlah pesananpada UD. Rama Indah Makassar. Penelitianini merupakan penelitian pengujian hipotesis. Populasi yang digunakan dalam penelitian ini adalah laporan penjualan UD. Rama Indah Makassar yang merupakan usaha percetakan. Sampel dalam penelitian ini adalah 1 tahun periode penjualan perusahaan. Data yang dikumpulkan adalah data kuantitatif. Sumber data dalam penelitian ini adalah sumber data sekunder yang diperoleh dari laporan keuangan tahunan yang menja dilaporan keuangan UD. Rama Indah Makassar.

Teknik pengumpulan data adalah teknik dokumentasi. Metode analisis data adalah dengan menggunakan analisis deskriptif dan analisis statistik yaitu regresi.

Dapat disimpulkan bahwa penentuan harga jual berpengaruh signifikan terhadap pesanan barang berdasarkan kesepakatan harga yang telah disepakati antara pihak perusahaan dan pelanggan. Dari lima sampel produk diperoleh bahwa harga jual ini menentukan besarnya pendapatanata spesanan dari perusahaan. Disimpulkan bahwa produk-produk dengan pesanan juga perlu dikontrol penentuan harganya agar mampu lebih bersaing dipasaran. Pesanan yang banyak mampu pula menentukan harga jual dari UD.Rama Indah Makassar.

Kata Kunci: HargaJual, PesananBarang, Regresi.

v

Alhamdulillah penulis panjatkan kehadirat Allah SWT, atas limpahan rahmat dan hidayah-Nya, yang tiada henti diberikan kepada penulis. Selawat dan taslim tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarganya, sahabatnya, dan para pengikutnya. Sehingga penulis dapat menyelesaikan skripsi ini dengan lancar. Skripsi yang berjudul“Pengaruh Harga Jual Terhadap Jumlah Pesanan Pada UD. Rama Indah Makassar”.

Skripsi Inimerupakan tugas akhir yang diajukan untuk memenuhi syarat dalam memperoleh gelar sarjana Akuntasi pada Fakultas Ekonomi Universitas Muhammadiyah Makassar.

Sembah sujud kupersembahkan dalam penyusunan skripsi ini khususnya kepada kedua orang tuasaya yang tercinta Ayahanda Baharuddin dan Ibunda St.Djauhari, terimakasih atas segala pengorbanan yang telah melahirkan, membesarkan, mendidik, mendoakan, memelihara dan memberikan bantuan moral dan materi, serta motivasi yang tak ternilai hingga penulis dapat menyelesaikan studi setara satu (SE), kirahnya amanah yang diberikan kepada penulis tidak tersia-siakan.

Terimahkasi penulis ucakan kepada bapak H. Ansyarif Khalid, SE.,M.Si.,AKselaku pembimbing I dan Dra. Murni, M.SI selaku pembimbing II yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis dari awal penulisan sampai akhir, sehingga skripsi ini dapat diselesaikan.

vi terhormat:

1. Dr. H. IrwanAkib, M.Pd. selaku Rektor Universitas Muhammadiyah

Makassar yang telah memberi kesempatan kepada penulis untuk menimba ilmu di Universitas Muhammadiyah Makassar.

2. Dr. H. Mahmud Nuhung, SE, MA. Selaku Dekan Fakultas Ekonomi dan Bisnis yang telah memberikan izin penulis untuk melakukan penelitian.

3. Ismail Badollahi, SE, M.Si, AK. Selaku Ketua Perogram Studi Akuntansi yang telah mengarahkan dan bimbingan dalam pengajuan judul.

4. Bapak dan Ibu Dosen program studi akuntansi yang telah memberi bekal ilmu kapada penulis selama menuntut ilmu di Universitas Muhammadiyah Makassar.

5. Kepala kantor UD. Rama Indah Makassar di Jalan Mentimun beserta jajarannya yang telah mengizinkan penulis dan membantu penulis melakukan penelitian di wilayah yang di dampinginya.

6. Kepada saudara-saudaraku tercinta Aminuddin Arif, Sri Abrianti, Sri Asnaniarti, dan Sri Aniharkati yang menjadi kebanggaan, dan selalu memberi motivasi serta dukungan moril dan materi.

7. Kepada kawan-kawan Muh. Ridwan, SE, Aldi Kurniawan, SE, Ahmad Salim, SE, Edwar Adisaputra,SE, Muh. Irzal, SE, Zakaria, SE terimakasih

vii

yang tidak dapat penlis sebutkan satu persatu.

Penulis menyadari dalam penyusunan skripsi ini jauh dari sempurna seperti yang diharapkan, hal ini disebapkan masih banyak kekurangan dan kelemahan. Oleh karena itu. Kritik dan saran yang bersifat perbaikan akan diterima dengan tangan terbuka dan senang hati.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat dan memberikan pengetahuan bagi pembaca.

Wassalamualaikum Warahmatullahi Wabarakatu.

Makassar, Oktober 2015 Penyusun

Muhammad Azhar

viii

HALAMAN PENGESAHAN………..…...……. ii

LEMBAR PENGESAHAN……...……….…. iii

ABSTRAK…..……….………..iv

KATA PENGANTAR……….………... v

DAFTAR ISI…..……….…………...……….viii

DAFTAR TABEL……….………ix

DAFTAR GAMBAR ……….……….…..………..……...x

BAB I. PENDAHULUAN A. Latar Belakang Masalah …………...………...………... 1

B. Rumusan Masalah ………..………..….. 3

C. Tujuan Penelitian ………..……….…….… 3

D. Manfaat Penelitian……….………… 4

BAB II. TINJAUAN PUSTAKA A. Pemasaran………..……….………… 5

B. Harga Jual……….…… 13

C. Biaya Produksi……….. 24

D. Penentuan HPP……… 32

E. Kerangka Fikir………..……… 43

F. Hipotesis……….. 43

BAB III. METODE PENELITIAN A. Lokasidan Waktu Penelitian …………..………….……… 44

B. Metode Pengumpulan Data ……….……….. 44

ix

F. Metode Analisis ………...……… 46 BAB IV. GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan……….…….………. 48 B. Struktur Organisasi Perusahaan………..………...……… 48 C. Gambaran Tugas danTanggung Jawab………...………...………… 50 BAB V. HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian……….……….……… 53 B. Pembahasan……….………..……….60 BAB VI. KESIMPULAN DAN SARAN

A. Kesimpulan………..………..……… 67 B. Saran………..………..……….. 67 DAFTAR PUSTAKA ………. 69 LAMPIRAN

x

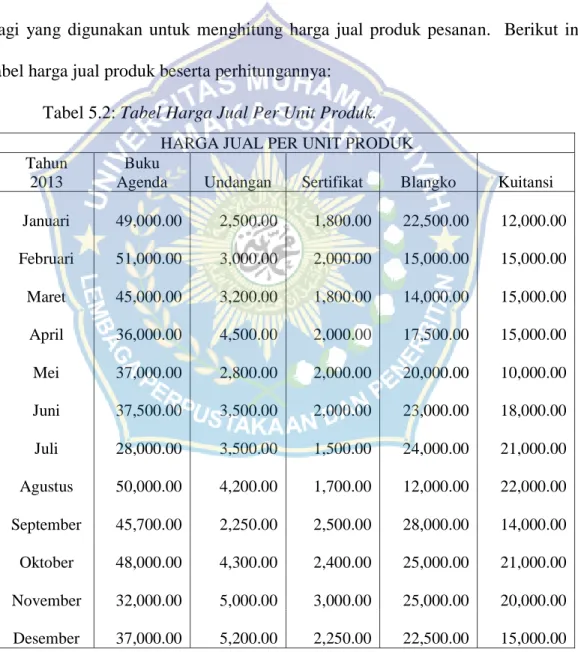

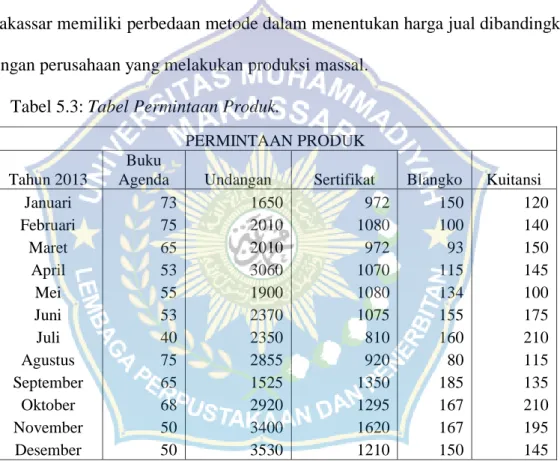

Tabel 5.2: Tabel Harga Per Unit Produk………...………….. 57 Tabel 5.3: Tabel Permintaan Produk………..……….. 59 Tabel 5.4:Tabel Output SPSS pengaruh harga jual terhadap pesanan Tabel

barang (Coefficients) buku agenda Permintaan

Produk………..……….. 60

Tabel 5.5: Tabel Output SPSS pengaruh harga jual terhadap pesanan

barang (Coefficients) Undangan………….……… 61 Tabel 5.6: Tabel Output SPSS pengaruh harga jual terhadap pesanan

barang (Coefficients) Sertifikat……… 62 Tabel 5.7: Tabel Output SPSS pengaruh harga jual terhadap pesanan

barang (Coefficients)

Blangko……….. 63

Tabel 5.8: Tabel Output SPSS pengaruh harga jual terhadap pesanan

barang (Coefficients) Kuitansi……… 64

xi

Gambar 4.1:Struktur Organisasi UD. Rama Indah Makassar……...50

1

Usaha kecil dan menengah (UKM) di berbagai negara termasuk di Indonesia merupakan salah satu penggerak perekonomian rakyat yang tangguh. Hal ini karena kebanyakan para pengusaha kecil dan menengah berangkat dari industri keluarga atau rumahan. Dengan demikian konsumennya pun berasal dari kalangan menengah ke bawah. Selain itu, Peranan UKM terutama sejak krisis moneter tahun 1998 dapat dipandang sebagai katup penyelamat dalam proses pemulihan ekonomi nasional, baik dalam mendorong laju pertumbuhan ekonomi maupun penyerapan tenaga kerja.

Perkembangan sektor UKM di Indonesia menyiratkan bahwa terdapat potensi yang besar jika hal ini dapat dikelola dan dikembangkan dengan baik tentu akan dapat mewujudkan usaha menengah yang tangguh. Sementara itu, disisi lain UKM juga masih dihadapkan pada masalah yang terletak pada proses administrasi. Pemerintah sudah mencoba membantu mengatasi kendala yang dihadapi oleh sebagian besar UKM, seperti melakukan seminar-seminar entrepreneur dan pembinaan.

Permasalahan yang muncul dalam suatu UKM adalah mengenai laporan tentang biaya yang dikeluarkan selama proses produksi dalam suatu periode. Untuk memperoleh informasi biaya produksi tersebut dibutuhkan pengolahan data sesuai teori serta prinsip akuntansi, sehingga dapat juga digunakan dalam penentuan harga pokok produksi (HPP) yang tepat.

Penentuan HPP menjadi hal yang sangat penting karena dapat menjadi hal yang menentukan pendapatan para pelaku UKM karena berkaitan dengan laba yang akan diperoleh perusahaan. Komponen pembentukan laba adalah pendapatan yang diperoleh dari hasil penjualan produksi dan jasa yang dihasilkan oleh perusahaan. Sedangkan biaya adalah pengorbanan yang harus dikeluarkan oleh perusahaan untuk memproduksi atau menghasilkan suatu barang dan jasa. Biaya tersebut disebut sebagai biaya harga pokok atau harga pokok produksi (Mulyadi, 1992).

Untuk menentukan besarnya biaya yang dikeluarkan harus tepat dan akurat sehingga biaya-biaya yang ada atau dikeluarkan dalam proses produksi akan menunjukkan harga pokok sesungguhnya. Penentuan harga pokok produksi merupakan hal yang sangat penting mengingat manfaat informasi harga pokok produksi adalah untuk menentukan harga jual produk serta penentuan harga pokok persediaan produk jadi dan produk dalam proses yang akan disajikan dalam neraca. Harga jual yang terlalu tinggi akan menjadikan produk kurang bersaing di pasar, sementara harga jual yang terlalu rendah akan tidak memberikan keuntungan bagi pengusaha.

Permasalahan mengenai HPP umumnya berakar dari kurang baiknya atau bahkan tidak adanya proses (pencatatan) akuntansi yang baik yang dilakukan oleh para pelaku UKM. Hal ini terjadi karena UKM tidak dibiasakan untuk melakukan pencatatan dan penyusunan laporan keuangan sebagai gambaran kegiatan usaha dan posisi perusahaan. Dengan demikian laporan keuangan nampaknya menjadi salah satu komponen yang seharusnya

dimiliki oleh UKM jika mereka ingin mengembangkan usaha. Untuk itu, kebiasaan untuk mencatat setiap kegiatan usaha yang terjadi dan menyusun laporan keuangan harus ditumbuhkan di kalangan para pelaku UKM.

Penentuan HPP menjadi masalah yang harus dilakukan oleh UKM untuk memberikan penentuan harga jual yang tepat sehingga dapat menghasilkan laba yang optimal. Harga pokok produksi (HPP) sangat menentukan laba rugi perusahaan. Dengan demikian apabila perusahaan kurang teliti atau salahdalam penentuan harga pokok produksi, mengakibatkan kesalahan dalam menentukan laba rugi yang diperoleh perusahaan. Mengingat arti pentingnya harga pokok produksi yang memerlukan ketelitian dan ketepatan, apalagi dalam persaingan yang tajam di industri seperti saat ini memacu perusahaan yang satu bersaing dengan perusahaan yang lain, dalam menghasilkan produk yang sejenis maupun produk substitusi.

Berdasarkan latar belakang diatas maka penulis mengangkat judul

“Pengaruh Harga Jual Terhadap Jumlah Pesanan Pada UD. Rama Indah Makassar”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah pada penelitian ini adalah: Apakah Harga Jual Berpengaruh Terhadap Jumlah Pesanan Pada U.D Rama Indah Makassar?

C. Tujuan Penelitian

Tujuan dari penulisan ini adalah: Untuk Mengetahui Pengaruh Penetapan Harga Jual Terhadap Pesanan Pada U.D Rama Indah Makassar.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan oleh penulis adalah:

a. Untuk menambah wawasan penulis mengenai pengaruh laba bersih tiap periode terhadap. Penetapan harga jual terhadap pesanan

b. Sebagai bahan masukan bagi pihak. U.D Rama Indah Makassar

c. Sebagai bahan referensi maupun dan acuan bagi peneliti-peneliti berikutnya yang memiliki topik yang sama.

BAB II

TINJAUAN PUSTAKA

A. Pemasaran

1. Pengertian Pemasaran

Pemasaran merupakan penghubung antara organisasi dengan konsumennya. Peran penghubung ini akan berhasil bila semua upaya pemasaran diorientasikan kepada konsumen. Keterlibatan semua pihak dari manajemen puncak hingga karyawan non manajerial dalam merumuskan maupun mendukung pelaksanaan pemasaran dalam melakukan aspek.

Pemasaran yang diartikan kebanyakan orang mengatakan bahwa pemasaran berarti; menjual atau memasang iklan. Dan bahkan ada pula yang mengatakan bahwa pemasaran sama halnya dengan melakukan kegiatan distribusi, promosi dan sebagainya, tetapi semua hal-hal diatas pada dasarnya belum mendekati sebagaimana yang diinginkan. Namun, adalah sangat penting untuk di ketahui, bahwa menjual, memasang iklan dan melakukan kegiatan distribusi hanya merupakan sebagian dari kegiatan pemasaran, karena kegiatan pemasaran meliputi kegiatan yang lebih dari hanya sekedar menjual dan memasang iklan.

Kasmir dan Jakfar (2003 : 74) mengemukakan bahwa pemasaran adalah suatu proses sosial dan manajerial dengan mana individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan dengan cara menciptakan serta mempertukarkan produk dan nilai dengan pihak lain.

Tjiptono (2005 : 2) mengemukakan bahwa pemasaran merupakan proses di mana struktur permintaan terhadap produk dan jasa diantisipasi atau

diperluas dan dipuaskan melalui konsepsi, promosi, distribusi, dan pertukaran barang. Menarik untuk diamati, semua definisi di atas tidaklah bertentangan satu sama lain. Justru setiap rumusan tersebut saling melengkapi.

Keanekaragaman defenisi merefleksikan kompleksitas fenomena pemasaran, di mana perspektif berbeda cenderung menekankan aspek yang berbeda pula.

Kendati demikian, pada prinsipnya, melalui proses interaksi dan pertukaran nilai muncul begitu banyak produk (baik berupa barang, jasa, gagasan, tempat, orang/pribadi, maupun organisasi) sebagaimana yang kita jumpai sehari- hari.

Sedangkan Stanton yang dikutip Firdaus (2008 : 120) mengatakan bahwa : Pemasaran adalah suatu sistem keseluruhan dari kegiatan-kegiatan bisnis yang ditujukan untuk merencanakan dan menentukan harga, mempromosikan dan mendistribusikan barang atau jasa yang dapat memuaskan kebutuhan, baik kepada pembeli yang ada maupun pembeli potensial.

Pada dasarnya pemasaran suatu barang mencakup perpindahan atau aliran dari dua hal, yaitu aliran fisik barang itu sendiri dan aliran kegiatan transaksi untuk barang tersebut. Aliran kegiatan transaksi merupakan rangkaian kegiatan transaksi mulai dari penjualan produsen sampai kepada pembeli konsumen akhir. Rangkuti (2009 : 21) berpendapat bahwa pemasaran merupakan suatu interaksi yang berusaha untuk menciptakan hubungan pertukarandan bukan merupakan cara yang sederhana yang hanya sekedar untuk menghasilkan penjualan. Machfoedz (2010 : 140) mengemukakan bahwa pemasaran adalah suatu proses yang diterapkan perusahaan untuk memenuhi kebutuhan dan keinginan konsumen dengan menyediakan produk

(barang dan jasa). Konsumen tertentu yang merupakan sasaran upaya pemasaran disebut pasar sasaran. Berdasarkan definisi tersebut di atas dapat dikatakan bahwa pemasaran merupakan suatu proses sosial ekonomi yang berkaitan dengan mengalirnya barang dan jasa secara ekonomis dari produsen ke konsumen, sehingga secara efektif dapat memenuhi permintaan yang heterogen dengan kemampuan penawaran atau suplai yang heterogen dan dapat memenuhi tujuan-tujuan masyarakat jangka pendek maupun jangka panjang

2 Tujuan Pemasaran

Sebagaimana telah diketahui pada umumnya perusahaan bertujuan untuk memaksimalkan laba dari hasil penjualan. Oleh sebab itu, untuk mencapai tujuan yang diinginkan dari suatu perusahaan maka terlebih dahulu diketahui bagaimana menyalurkan barang dengan tepat untuk mencapai laba maksimal.

Suatu perusahaan yang menginginkan laba yang maksimal, maka biasanya perusahaan menggunakan dua cara, yaitu :

1. Penjualan yang dilakukan secara langsung kepada konsumen.

2. Penjualan yang dilakukan dengan menggunakan perantara

Pertama, setiap perusahaan yang memproduksi barang ataupun jasa, maka perusahaan secara langsung mengadakan penjualan produknya pada pasar atau konsumentanpa melalui perantara. sedangkan yang kedua, pengusaha di dalam mengadakan penjualan produknya kepada konsumen menggunakan perantara. Jadi dengan demikian penjualan dilakukan tidak

secara langsung. Dari pihak perantara di sini mempunyai peranan penting, karena perantaralah yang mengedarkan dan memperkenalkan produk perusahaan kepada konsumen.

Sebuah perusahaan yang didirikan mempunyai tujuan utama, yaitu mencapai tingkat keuntungan tertentu, pertumbuhan perusahaan atau peningkatan share pasar. Di dalam pandangan konsep pemasaran, tujuan perusahaan ini dicapai melalui keputusan konsumen. Keputusan konsumen diperoleh setelah kebutuhan dan keinginan konsumen dipenuhi melalui kegiatan pemasaran yang terpadu. Tujuan pemasaran adalah mengubah orientasi falsafah manajemen pemasaran lain yang ternyata telah terbukti tidak berhasil mengatasi berbagai persoalan, karena adanya perubahan dalam ciri- ciri pasar dewasa ini yang cenderung berkembang”. Perubahan tersebut terjadi antara lain karena pertambahan jumlah penduduk, pertambahan daya beli, selera konsumen, peningkatan dan meluasnya hubungan atau komunikasi, perkembangan teknologi, dan perubahan faktor lingkungan pasar lainnya.

Subagyo (2010 : 311) mengemukakan bahwa : Tujuan pemasaran adalah apa yang ingin kita capai, sebuah tujuan pemasaran memperhatikan keseimbangan antara produk dan target pasar. Ini berhubungan dengan produk apa yang kita jual pada pasar tertentu supaya meningkatkan volume penjualan, memberikan kepuasankepada pelanggan, dan memaksimalkan laba.

Alma (2004 : 6) mengemukakan bahwa tujuan pemasaran adalah mengadakan keseimbangan antar negara/daerah saling mengisi mengadakan perdagangan antara daerah surplus dengan negara/daerah minus. Di negara

berkembang, jasa yang ditawarkan ke pasar saling bersaingan. Di negara tersebut kita jumpai situasi Buyer’s Market, dimana para pembeli berkuasa, yang dapat memilih barang sesuai kemauannya, menghadapi para penjual yang satu sama lain bersaingan. Para penjual ini berusaha merebut hati konsumen dengan berbagai cara seperti meningkatkan servis, memberi hadiah, korting, harga obral, iklan, papan reklame, dan sebagainya. Sebaliknya di negara belum maju (under developed) produksi masih kurang dibandingkan dengan kebutuhan masyarakatnya. Di negara ini kita jumpai situasi Seller’s Market, dimana para penjual yang berkuasa, dan bisa mempermainkan harga.

Para produsen di negara developed menghadapi Buyer’s Market, pasaran dalam negeri sudah sempit buat mereka. Oleh sebab itu mereka berusaha mencari pasaran di luar negerinya. Penjualan barang ke pasaran seperti ini (import/export) membutuhkan organisasi dan aturan-aturan tertentu. Inilah tujuan pemasaran, yaitu mengadakan keseimbangan antar negara/daerah saling mengisi mengadakan perdagangan antara daerah surplus dengan negara/daerah minus. Alma (2004 : 5) mengemukakan tujuan pemasaran adalah :

a. Untuk mencari keseimbangan pasar, antara buyer’s market dan seller’s market, mendistribusikan barang dan jasa dari daerah surplus ke daerah

minus, dari produsen ke konsumen, dari pemilik barang dan jasa ke calon konsumen.

b. Tujuan pemasaran yang utama ialah memberi kepuasan kepada konsumen.

Tujuan pemasaran bukan komersial atau mencari laba. Tapi tujuan pertama ialah memberi kepuasan kepada konsumen. Dengan adanya tujuan

memberi kepuasan ini, maka kegiatan marketing meliputi berbagai lembaga produsen. Istilah marketing meliputi marketing yayasan, marketing lembaga pendidikan, marketing pribadi, marketing masjid, marketing non profit organization. Tujuan pemasaran lembaga-lembaga non profit ini ialah

membuat satisfaction kepada konsumen, nasabah, jamaah, murid, rakyat, yang akan menikmati produk yang dihasilkannya. Oleh sebab itu lembaga-lembaga tersebut harus mengenal betul siapa konsumen, jamaah, murid yang akan dilayaninya. Jika konsumen merasa puas, maka masalah keuntungan akan datang dengan sendirinya. Produsen akan memetik keuntungan secara terus menerus, sebagai hasil dari memberi kepuasan kepada konsumennya.

3. Pengertian Strategi Pemasaran

Istilah strategi berasal dari kata Yunani strategela (stratos = militer, dan ag = memimpin), yang artinya seni atau ilmu untuk menjadi seorang jenderal. Konsep ini relevan dengan situasi pada zaman dulu yang sering diwarnai perang, di mana jenderal dibutuhkan untuk memimpin suatu angkatan perang agar dapat selalu memenangkan perang. Strategi juga bisa diartikan sebagai suatu rencana untuk pembagian dan penggunaan kekuatan militer dan material pada daerah-daerah tertentu untuk mencapai tujuan tertentu. Strategi militer didasarkan pada pemahaman akan kekuatan dan penempatan posisi lawan, karakteristik fisik medan perang, kekuatan dan karakter sumberdaya yang tersedia, sikap orang-orang yang menempati territorial tertentu, serta antisipasi terhadap setiap perubahan yang mungkin terjadi.

Usmara (2003 : 22) bahwa strategi pemasaran merupakan sesuatu yang sangat penting bagi setiap perusahaan, sesuatu yang penting umumnya tidak mudah dirumuskan dan dilaksanakan.” Dari pendapat di atas ada baiknya kalau kita mengetahui lebih jauh pengertian dari strategi pemasaran yang dikemukakan oleh Swastha dan Handoko (2000 : 119) bahwa strategi pemasaran adalah : Merupakan sejumlah tindakan-tindakan khusus, tetapi lebih merupakan pernyataan yang menunjukkan usaha-usaha pemasaran pokok yang diarahkan untuk mencapai tujuan. Kemudian pengertian yang sama juga dikemukakan oleh Radiosunu (2001 :20) tentang strategi pemasaran adalah suatu proses penganalisaan kesempatan, pemilihan, objectivis, pengembangan strategi, perumusan rencana, dan pelaksanaan kegiatan dan pengawasan. Dalam konteks penyusunan strategi, pemasaran memiliki 2 dimensi, yaitu dimensi saat ini dan dimensi masa yang akan datang. Dimensi saat ini berkaitan dengan hubungan yang telah ada antara perusahaan dengan lingkungannya. Sedangkan dimensi masa yang akan datang mencakup hubungan di masa yang akan datang yang diharapkan akan dapat terjalin dan program tindakan yang diperlukan untuk mencapai tujuan tersebut.

Strategi pemasaran menurut Tjiptono (2009 : 6) adalah merupakan pernyataan (baik secara implisit maupun eksplisit) mengenai bagaimana suatu merek atau lini produk mencapai tujuannya. Setiap perusahaan mempunyai tujuan untuk dapat tetap hidup dan berkembang, tujuan tersebut hanya dapat dicapai melalui usaha mempertahankan dan meningkatkan tingkat

keuntungan/laba perusahaan. Usaha ini hanya dapat dilakukan apabila perusahaan dapat mempertahankan dan meningkatkan penjualannya, melalui usaha mencari dan membina langganan, serta usaha menguasai pasar. Tujuan ini hanya dapat dicapai apabila bagian perusahaan melakukan strategi yang mantap untuk dapat menggunakan kesempatan atau peluang yang ada dalam pemasaran, sehingga posisi atau kedudukan perusahaan di pasar dapat dipertahankan dan sekaligus ditingkatkan.

Seperti diketahui keadaan dunia usaha bersifat dinamis, yang diwarnai dengan adanya perubahan dari waktu ke waktu dan adanya keterkaitan antara satu dengan lainnya. Oleh karena itu, strategi pemasaran mempunyai peranan yang sangat penting untuk keberhasilan usaha perusahaan umumnya dan bidang pemasaran khususnya. Di samping itu, strategi pemasaran yang ditetapkan harus ditinjau dan dikembangkan sesuai dengan perkembangan pasar dan lingkungan pasar tersebut. Dengan demikian, strategi pemasaran harus dapat memberi gambaran yang jelas dan terarah tentang apa yang akan dilakukan perusahaan dalam menggunakan setiap kesempatan atau peluang pada beberapa pasar sasaran. Dalam hal ini dibutuhkan dunia bagian keberhasilan kegiatan pemasaran yang dilakukan oleh suatu perusahaan, yaitu sasaran pasar yang dituju (target market), dan acuan pemasaran yang dijalankan (marketing mix) untuk sasaran pasar tersebut.

Usmara (2003 : 22) mengemukakan bahwa strategi pemasaran merupakan sesuatu yang sangat penting bagi setiap perusahaan. Sesuatu yang penting umumnya tidak mudah dirumuskan dan dilaksanakan. Strategi

pemasaran pada dasarnya adalah rencana yang menyeluruh, terpadu dan menyatu dibidang pemasaran, yang memberikan panduan tentang kegiatan yang akan dijalankan untuk dapat tercapainya tujuan pemasaran suatu perusahaan. Faktor lingkungan yang dianalisis dalam penyusunan strategi pemasaran adalah keadaan pasar atau persaingan, perkembangan teknologi, keadaan ekonomi, peraturan dan kebijakan pemerintah, keadaan ekonomi peraturan dan kebijakan pemerintah, keadaan sosial budaya dan keadaan politik. Masing-masing faktor ini dapat menimbulkan adanya kesempatan atau ancaman/hambatan bagi pemasaran produk suatu perusahaan. Faktor internal perusahaan yang dianalisis dalam penyusunan strategi pemasaran adalah faktor yang terkait dengan pelaksanaan fungsi perusahaan, yang meliputi keuangan/pembelanjaan, pemasaran, produksi serta organisasi dan sumber daya manusia. Masing-masing faktor internal yang terkait dengan fungsi perusahaan tersebut dapat merupakan hal yang menunjukkan adanya keunggulan atau kelemahan perusahaan. Khusunya dalam bidang pemasaran, faktor-faktor lingkungan atau eksternal seperti telah diuraikan di atas, adalah faktor yang tidak dapat dikendalikan oleh pimpinan perusahaan (uncontrollable factors). Sedangkan faktor internal dalam bidang pemasaran adalah faktor yang dapat dikendalikan oleh pimpinan perusahaan umumnya dan pimpinan pemasaran khususnya (controllable factors), yang terdiri dari produk, harga, penyaluran/distribusi, promosi dan pelayanan (service).

B. Harga Jual

1. Pengertian Harga

Harga merupakan satu-satunya unsur marketing mix yang menghasilkan penerimaan penjualan, sedangkan unsur lainnya hanya unsur biaya saja. Walaupun penetapan harga merupakan persoalan penting, masih banyak perusahaan yang kurang sempurna dalam menangani permasalahan penetapan harga tersebut. Karena menghasilkan penerimaan penjualan, maka harga mempengaruhi tingkat penjualan, tingkat keuntungan, serta share pasar yang dapat dicapai oleh perusahaan. Penetapan harga selalu menjadi masalah bagi setiap perusahaan karena penetapan harga ini bukanlah kekuasaan atau kewenangan yang mutlak dari seorang pengusaha. Seperti telah diutarakan di atas, dengan penetapan harga perusahaan dapat menciptakan hasil penerimaan penjualan dari produk yang dihasilkan dan dipasarkannya. Peranan penetapan harga akan menjadi sangat penting terutama pada keadaan persaingan yang semakin tajam dan perkembangan permintaan yang terbatas. Dalam keadaan persaingan yang semakin tajam dewasa ini, yang terutama sangat terasa dalam pasar pembeli (buyers market), peranan harga sangat penting terutama untuk menjaga dan meningkatkan posisi perusahaan di pasar, yang tercermin dalam share pasar perusahaan, di samping untuk meningkatkan penjualan dan keuntungan perusahaan. Dengan kata lain, penetapan harga mempengaruhi kemampuan bersaing perusahaan dan kemampuan perusahaan mempengaruhi konsumen. Dalam penetapan harga perlu diperhatikan faktor-faktor yang mempengaruhinya, baik langsung maupun tidak langsung. Faktor yang mempengaruhi secara langsung, adalah harga bahan baku, biaya produksi, biaya pemasaran,adanya peraturan pemerintah, dan faktor lainnya. Faktor

yang tidak langsung, namun erat hubungannya dalam penetapan harga, adalah harga produk sejenis yang dijual oleh para pesaing, pengaruh harga terhadap hubungan antara produk subsitusi dan produk komplementer, serta potongan (discount) untuk para penyalur dan konsumen. Karena pengaruh tersebut, seorang produsen harus memperhatikan dan memperhitungkan faktor-faktor tersebut dalam penentuan kebijakan harga yang akan ditempuh, sehingga nantinya dapat memenuhi harapan produsen itu untuk dapat bersaing dan kemampuan perusahaan mempengaruhi konsumen. Secara tradisional, harga berperan sebagai penentu utama dari pilihan pembeli. Hal itu masih berlaku untuk negara-negara miskin, di antara kelompok-kelompok miskin, dan untuk jenis produk komoditas. Dan, walaupun faktor-faktor non harga telah menjadi semakin penting dalam perilaku pembeli selama beberapa dasawarsa ini, harga masih tetap merupakan salah satu unsur terpenting yang menentukan pangsa pasar dan profitabilitas perusahaan. Konsumen dan agen pembelian memiliki lebih banyak akses ke informasi harga dan toko/perusahaan pemberi diskon harga. Para konsumen berbelanja secara hati-hati, mendorong para pengecer untuk menurunkan harga mereka.

Kotler, terjemahan (2008 : 519) mengemukakan bahwa : “ Harga merupakan satu-satunya elemen bauran pemasaran yang menghasilkan pendapatan, elemen-elemen lainnya menimbulkan biaya.” Harga juga merupakan salah satu elemen bauran pemasaran yang paling fleksibel : Harga dapat diubah dengan cepat, tidak seperti ciri khas (feature) produk dan perjanjian distribusi. Pada saat yang sama, penetapan dan persaingan harga

juga merupakan masalah nomor satu yang dihadapi perusahaan. Namun banyak perusahaan yang tidak menangani penetapan harga dengan baik.

Kesalahan yang paling umum adalah : Penetapan harga yang terlalu berorientasi pada biaya, harga kurang sering direvisi untuk mengambil keuntungan dari perubahan pasar, harga ditetapkan secara independent pada bauran pemasaran lainnya dan bukannya sebagai unsur instrinsik dari strategi penentuan posisi pasar, serta harga kurang cukup bervariasi untuk berbagai macam produk, segmen pasar dan saat pembelian. Penentuan harga menjadi sangat penting untuk diperhatikan, mengingat harga merupakan salah satu penyebab laku tidaknya produk dan jasa yang ditawarkan. Salah dalam menentukan harga akan berakibat fatal. Akan tetapi, keputusan mengenai harga tidak mudah untuk dilakukan. Di satu sisi, harga yang terlalu mahal dapat meningkatkan laba jangka pendek, tetapi di sisi lain akan sulit dijangkau oleh konsumen. Dalam kasus tertentu, harga yang mahal sekali dapat diprotes lembaga konsumen dan bahkan mengundang campur tangan pemerintah untuk menurunkannya. Selain itu, marjin laba yang besar cenderung menarik para pesaing untuk masuk ke industri yang sama. Sebaliknya, bila harga terlampau murah, pangsa pasar dapat melonjak. Akan tetapi, marjin kontribusi dan laba bersih yang diperoleh akan berkurang.

Secara sederhana, istilah harga dapat diartikan sebagai jumlah uang (satuan moneter) dan atau aspek lain (non moneter) yang mengandung utilitas/kegunaan tertentu yang diperlukan untuk mendapatkan suatu produk.

Menurut Sutojo (2009 : 58) harga adalah bagian penting yang tidak

terpisahkan dari the marketing mix. Karena juga tidak dapat dipisahkan dari ketiga komponen the marketing mix yang lain yaitu produk, distribusi dan promosi penjualan. Oleh karena itu dalam menyusun strategi harga perusahaan tidak dapat mengabaikan kebijaksanaan pemasaran jangka pendek dan menengah yang telah digariskan maupun strategi produk, distribusi dan promosi penjualan. Disamping itu seperti halnya bauran pemasaran strategi harga perlu memperhitungkan persepsi konsumen sasaran kepada siapa strategi itu ditujukan dan perkembangan lingkungan bisnis.

Gregorius (2002 : 152) mengemukakan bahwa : Harga merupakan aspek yang tampak jelas (visible) bagi para pembeli. Bagi konsumen yang tidak terlalu paham hal-hal teknis pada pembelian produk otomotif dan elektronik, kerapkali harga menjadi satu-satunya faktor yang dapat mereka mengerti. Tidak jarang pula harga di jadikan semacam indikator kualitas.

Pengusaha perlu memikirkan tentang penetapan harga jual produknya secara tepat karena harga yang tidak tepat akan berakibat tidak menarik para pembeli untuk membeli barang tersebut. Penetapan harga jual barang yang tepat tidak selalu berarti bahwa harga haruslah ditetapkan rendah atau serendah mungkin. Seringkali kita jumpai bahwa apabila harga barang tertentu itu rendah maka banyak konsumen justru tidak senang karena dengan harga yang murah membuat semua orang dapat memakai barang tersebut.

Gitosudarmo (2008 : 228) mengemukakan bahwa harga adalah sejumlah uang yang dibutuhkan untuk mendapatkan sejumlah barang beserta jasa-jasa tertentu atau kombinasi dari keduanya. Harga sebenarnya bukanlah hanya

diperuntukkan bagi suatu barang yang sedang diperjualbelikan di toko saja akan tetapi harga sebenarnya juga berlaku untuk produk-produk yang lain.

Secara histories harga itu ditentukan oleh pembeli dan penjual melalui proses tawar menawar, sehingga terjadilah kesepakatan harga tertentu. Pada mulanya harga menjadi faktor penentu, tetapi dewasa ini faktor penentu pembelian semakin bervariasi, sehingga faktor selain harga jual banyak berperan dalam keputusan pembelian. Semua variabel yang terdapat pada bauran pemasaran merupakan unsur pendapatan (revenue). Kesalahan-kesalahan umum dalam penetapan harga dapat terjadi karena hal-hal sebagai berikut :

1. Perusahaan terlalu berorientasi pada biaya, bukan pada pesaing atau konsumen (pasar)

2. Mengapa harga merupakan variabel terpisah dari bauran pemasaran yang lain, bukan merupakan unsur intristik dari segi penentuan posisi pasar.

3. Perusahaan menetapkan harga cenderung sama untuk semua jenis produk dan semua segmen pasar.

Harga juga merupakan satu-satunya elemen bauran pemasaran yang menghasilkan pendapatan semua elemen lainnya hanya mewakili harga. Harga adalah juga salah satu elemen yang paling fleksibel dari bauran pemasaran.

Tidak seperti sifat-sifat produk dan komitmen jalur distribusi, harga dapat berubah dengan cepat. Pada saat yang sama, penetapan harga dan persaingan harga adalah masalah utama yang dihadapi banyak eksekutif pemasaran.

Namun, banyak perusahaan yang tidak menangani harga dengan baik.

Kesalahan-kesalahan yang biasa terjadi adalah : penetapan harga terlalu

berorientasi pada biaya, harga tidak cukup direvisi untuk merefleksikan perubahan pasar, penetapan harga yang tidak memperhitungkan elemen bauran pemasaran lainnya, dan harga yang tidak bervariasi untuk produk- produk, segmen pasar dan bertujuan pembelian yang berbeda.

2. Tujuan Penetapan Harga

Pada umumnya para produsen di dalam menetapkan tingkat harga dari setiap barang atau jasa yang dihasilkan memiliki sejumlah tujuan dan sasaran yang akan dicapai dari setiap kebijakan yang diambil. Pemilihan secara jelas antara tujuan penetapan harga dan sasaran penetapan harga dalam setiap kebijakan harga, tentunya dengan tujuan utama untuk lebih memudahkan manajemen untuk melakukan analisis dan evaluasi terhadap setiap kebijakan yang diambil, sehingga berdasarkan hasil analisis dan evaluasi yang dilakukan, manajemen akan segera membuat/menetapkan kebijakan baru guna memperbaiki kesalahan/kekurangan dari berbagai kebijakan harga yang telah ditetapkan sebelumnya.Untuk bertahan dalam pasar yang persaingannya sangat kompetitif akhir-akhir ini, perusahaan memerlukan sasaran penetapan harga yang khusus yang dapat dicapai dan dapat diukur. Tujuan penetapan harga yang realistis kemudian memerlukan pengawasan secara periodik untuk menentukan efektivitas dari strategi perusahaan yang bersangkutan. Tujuan penetapan harga perlu ditentukan terlebih dahulu, agar tujuan perusahaan dapat tercapai. Hal ini penting karena tujuan perusahaan merupakan dasar atau pedoman bagi perusahaan dalam menjalankan kegiatan pemasaran, termasuk kebijakan penetapan harga. Sebelum harga itu ditetapkan, terlebih dahulu

manajer harus menetapkan tujuan penetapan harga tersebut. Adapun tujuan penetapan harga menurut Indriyo Gitosudarmo (2008 : 232) sebenarnya ada bermacam-macam yaitu :

1. Mencapai target pengembalian investasi atau tingkat penjualan neto suatu perusahaan.

2. Memaksimalkan profit

3. Alat persaingan terutama untuk perusahaan sejenis 4. Menyeimbangkan harga itu sendiri

5. Sebagai penentu market share, karena dengan harga tertentu dapat diperkirakan kenaikan atau penurunan penjualannya.

Berdasarkan uraian di atas untuk mencapai tujuan harga tersebut ada beberapa faktor penentu yang perlu dipertimbangkan yaitu :

1. Mengenal permintaan produk dan persaingan. Besarnya permintaan produk dan banyaknya pesaing juga mempengaruhi harga jual, jadi jangan hanya menentukan harga semata mata didasarkan pada biaya produksi, distribusi dan promosi saja.

2. Target pasar yang hendak diraih atau dilayani. Semakin menetapkan target yang tinggi maka penetapan harga harus lebih teliti.

3. Marketing mix sebagai strategi

4. Produk baru, jika produk itu baru maka bisa ditetapkan harga yang tinggi atau pun rendah, tetapi kedua strategi ini mempunyai kelebihan dan kelemahan masing-masing. Penetapan harga yang tinggi dapat menutup biaya riset, tetapi dapat juga menyebabkan produk tidak mampu bersaing

di pasar. Sedangkan dengan harga yang rendah kalau terjadi kesalahan peramalan pasar, pasar akan terlalu rendah dari yang diharapkan, maka biaya-biaya tidak dapat tertutup sehingga perusahaan mungkin menderita kerugian.

5. Reaksi pesaing. Dalam pasar yang semakin kompetitif maka reaksi pesaing ini harus selalu dipantau oleh perusahaan, sehingga perusahaan dapat menentukanharga yang dapat diterima pasar dengan mendatangkan keuntungan.

6. Biaya produk dan perilaku biaya

7. Kebijakan atau peraturan yang ditentukan oleh pemerintah dan lingkungan.

Sedangkan tujuan penetapan harga menurut Lopiyoadi (2008, hal. 88) mengemukakan bahwa :

1. Survival

2. Profit Maximization 3. Sales Maximization 4. Prestige

5. ROI.

Untuk lebih jelasnya maka akan di uraikan satu persatu sebagai berikut : 1. Survival

Merupakan usaha untuk tidak melaksanakan tindakan-tindakan untuk meningkatkan profit ketika perusahaan sedang dalam kondisi pasar yang tidak menguntungkan. Usaha tersebut cenderung dilakukan untuk bertahan.

2. Profit Maximization

Penentuan harga bertujuan untuk memaksimumkan profit dalam periode tertentu.

3. Sales Maximization

Penentuan harga bertujuan untuk membangun pangsa pasar (market share) dengan melakukan penjualan pada harga awal yang merugikan.

4. Prestige

Tujuan penentuan harga di sini adalah untuk memposisikan jasa perusahaan tersebut sebagai jasa yang eksklusif.

5. ROI

Tujuan penentuan harga didasarkan atas pencapaian return on investment yang diinginkan (ROI). Tujuan penetapan harga dapat mendukung

strategi pemasaran berorientasi pada permintaan primer apabila perusahaan meyakini bahwa harga yang lebih murah dapat meningkatkan jumlah pemakai atau tingkat pemakaian atau pembelian ulang dalam bentuk atau kategori produk tertentu. Hal ini terutama berlaku pada tahap-tahap awal dalam siklus hidup produk, di mana salah satu tujuan pentingnya adalah menarik para pelanggan baru. Harga yang lebih murah dapat mengurangi risiko mencoba produk baru atau dapat pula menaikkan nilai sebuah produk baru secara relative dibandingkan produk lain yang sudah ada.

Setelah mengetahui tujuan penetapan harga yang sudah ditentukan maka perhatian manajemen pemasaran dapat dialihkan kepada prosedur penentuan harga barang atau jasa yang ditawarkan. Memang tidak semua

perusahaan menggunakan prosedur yang sama dalam penentuan/penetapan harga meliputi lima tahap yaitu :

1. Mengistimasi permintaan untuk barang tersebut Pada tahap ini seharusnya produsen perlu membuat estimasi permintaan barang atau jasa yang dihasilkan secara total. Hal ini untuk lebih memudahkan dilakukan terhadap permintaan barang yang ada dibandingkan dengan permintaan barang baru. Pengestimasian permintaan tersebut saat dilakukan dengan jalan :

a) Menentukan harga yang diharapkan

b) Mengestimasikan volume penjualan pada berbagai tingkat harga.

2. Mengetahui lebih dahulu reaksi dalam persaingan

Kebijaksanaan penentuan harga tentu harus memperhatikan kondisi persaingan yang ada di pasar serta sumber-sumber penyebab lainnya.

Adapun sumber-sumber persaingan yang ada dapat berasal dari : i. Barang sejenis yang dihasilkan oleh perusahaan lain ii. Barang pengganti atau substitusi

iii. Barang lain yang dibuat oleh perusahaan lain yang sama-sama menginginkan uang konsumen.

3. Menentukan market share yang dapat diharapkan.

Bagi perusahaan yang ingin bergerak dan maju lebih cepat tentu selalu mengharapkan market share yang lebih besar. Memang harus disadari bahwa harapan untuk mendapatkan market share yang lebih besar harus

ditunjang oleh kegiatan promosi dan kegiatan lain dari persaingan non harga, disamping dengan penentuan harga tertentu.

4. Memilih strategi harga untuk mencapai target pasar Ada beberapa strategi harga yang dapat digunakan oleh perusahaan untuk mecapai target pasar yang sesuai yaitu :

a) Skim the cream pricing (penetapan harga penyaringan) b)Penetration pricing (penetapan harga penetrasi)

5. Mempertimbangkan politik pemasaran perusahaan

Faktor lainnya harus dipertimbangkan dalam penentuan harga adalah mempertimbangkan politik pemasaran perusahaan dengan melihat pada barang, sistem distribusi dan program promosinya.

C. Biaya Produksi 1. Biaya

Pemahaman mengenai biaya penting sekali karena penerapan biaya yang tepat dapat digunakan untuk membantu proses perencanaan, pengendalian, dan pembuatan keputusan ekonomi. Terdapat berbagai macam pengertian atau definisi biaya, yang masing masing berbeda. Karena itu, tidak jarang terjadi perbedaan pengertian definisi dan menyadari sepenuhnya betapa penting arti biaya tersebut dalam menjalankan tujuan sehari-hari.

Ketidaktepatan atau kesalahtafsiran biaya, bisa berakibat pembuatan keputusan yang kurang tepat. Para akuntan, ekonom dan teknisi, dari masing- masing bagiannya memiliki dan menggunakan konsep yang meskipun tidak

bertentangan satu dengan yang lainnya namun tetap tampak adanya perbedaan. Maka dari itu tidak mudah untuk mendefinisikan atau menjelaskan istilah biaya tanpa menimbulkan kesangsian atau keragu-raguan akan akuntan yang mencoba merumuskan konsep atau pengertian biaya yang lazim digunakan dalam dunia akuntansi. Adapun pengertian biaya ada beberapa pendapat yang mengemukakan: Menurut Lesmono (1998: 1-2) biaya adalah harga pokok yang dimanfaatkan atau dikonsumsi untuk memperoleh pendapatan. Contoh bila perusahaan mempunyai sejumlah bahan yang dibeli dengan harga tertentu, kemudian sebagian dipakai untuk membuat barang, maka nilai bahan yang dipakai disebut biaya bahan. Biaya bahan tersebut sebagian diambilkan dari harga pokok bahan. Menurut Harnanto (1992: 24) biaya (cost) adalah jumlah uang yang dinyatakan dari sumber-sumber ekonomi yang dikorbankan untuk mendapatkan sesuatu atau mencapai tujuan tertentu. Menurut Supriyono (1987: 185) biaya didefinisikan sebagai pengorbanan ekonomis yang dibuat untuk memperoleh barang atau jasa.

Dengan kata lain biaya adalah harga perolehan barang atau jasa yang diperlukan oleh organisasi. Besarnya biaya diukur dalam satuan moneter, di Indonesia adalah rupiah, yang jumlahnya dipengaruhi oleh transaksi dalam rangka pemilihan barang dan jasa tersebut. Menurut Mulyadi (2007: 24) definisi biaya dibagi atas dua yaitu biaya dalam arti luas dan biaya dalam arti sempit. Dalam arti luas biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi dan kemungkinan akan terjadi untuk tujuan tertentu. Sedangkan dalam arti sempit, biaya diartikan sebagai

pengorbanan sumber ekonomi untuk memperoleh aktiva. Dari pengertian di atas dapat disimpulkan bahwa biaya sebagai suatu pengorbanan atas sumber- sumber ekonomi untuk mendapatkan sesuatu atau mencapai tujuan tertentu yang bermanfaat pada saat ini atau pada masa yang akan datang (pendapatan).

Istilah biaya, kadang-kadang dianggarkan sinonim dengan (1) harga pokok dan (2) beban dari sesuatu atau tujuan tertentu tersebut.

Sebagai harga pokok, biaya dapat diukur atau merupakan harga pertukaran atas sumber ekonomis yang dikorbankan atau diserahkan untuk mendapatkan suatu barang, jasa atau aktiva. Tetapi kadang-kadang juga diukur berdasar harga pasar dan aktiva yang didapat. Sedangkan biaya sebagai beban adalah apabila pengorbanan yang diperlukan itu terjadi dalam rangka merealisasikan pendapatan.

Dengan demikian, jika dari cara bagaimana perusahaan pada umumnya berupaya untuk menghasilkan laba, maka perbedaan antara harga pokok dan beban semata-mata terletak pada faktor waktu. Harga pokok pada hakekatnya adalah biaya yang melekat pada suatu aktiva yang belum dikonsumsikan atau digunakan dalam upaya merealisasikan pendapatan dalam suatu periode dan akan dikonsumsikan di kemudian hari. Sedangkan beban adalah biaya (dalam bentuknya bisa berupa aktiva) yang dikonsumsikan atau digunakan untuk merealisasikan pendapat dalam suatu periode akuntansi.

Biaya Produk Bersama (Joint Product cost)

Jika beberapa jenis produk gabungan atau produk sampingan yang berbeda dihasilkan dari faktor biaya yang sama, maka akan timbul biaya

gabungan. Biaya gabungan terjadi sebelum titik pemisahan. Yang termasuk joint cost tidak hanya biaya bahan, akan tetapi semua biaya yang terjadi dalam

proses produksi sampai produk dapat dipisahkan (Split-off point).

Common Cost

Common Cost berkaitan dengan pemakaian fasilitas secara bersama

oleh dua pemakai atau lebih. Yang termasuk dalam Common Cost adalah biaya yang terjadi di Departemen Jasa yang kemudian dialokasikan ke departemen produksi.

2. Obyek Biaya

Pada dasarnya obyek biaya adalah setiap kegiatan atau aktivitas yang memerlukan adanya pengukuran atau penentuan biayanya secara tersediri.

Dengan kata lain, jika pemakai informasi akuntansi ingin mengetahui berapa besarnya biaya untuk sesuatu (mengukur), maka sesuatu itu disebut sebagai obyek biaya. Dalam pengertian demikian obyek biaya bisa berupa produk, jasa, bagian atau departemen tertentu dalam suatu perusahaan, dan segala sesuatu yang membuat kita ingin mengetahui seberapa banyak sumber-sumber ekonomi yang diperlukan (mengukur) untuk mewujudkan atau merealisasikannya. Karena obyek biaya terdapat pada setiap perusahaan atau organisasi, apapun jenis usaha dan kegiatannya, maka akuntansi biaya sebagai suatu sistem informasi yang tidak hanya dapat diaplikasikan tetapi lebih dari itu dan diperlukan oleh perusahaan yang bergerak baik di bidang perdagangan maupun jasa. Dalam akuntansi, proses penentuan harga pokok atau perhitungan biaya untuk melaksanakan sesuatu kegiatan disebut costing.

Proses itu sendiri harus dilakukan secara sistematis yang meliputi tahap-tahap pengumpulan biaya, penggolongan ke dalam berbagai kategori, misalnya biaya bahan, biaya tenaga kerja, biaya overhead pabrik, dan kemudian pengalokasiannya kepada obyek-obyek biaya. Dalam hal ini terdapat berbagai metode alternatif pengumpulan, penggolongan dan alokasi biaya kepada obyek-obyek biaya. Namun demikian, diantara ketiga tahap tersebut tahap penggolongan biaya perlu mendapatkan perhatian khusus. Ini disebabkan oleh karena hakikat dan relevansi informasi akuntansi, termasuk biaya, antara lain tercermin pada cara informasi tersebut diklasifikasikan.

3. Penggolongan Biaya

Penggolongan biaya menurut Supriyono (1999: 35) adalah proses pengelompokan secara sistematis atau keseluruhan elemen-elemen yang ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih mempunyai arti atau lebih penting. Dalam akuntansi biaya umumnya penggolongan biaya ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut, karena dalam akuntansi biaya dikenal konsep “different costs for different purposes”. Dalam penggolongan biaya harus disesuaikan dengan tujuan dari biaya yang disajikan. Menurut Mulyadi (2007:14) ada beberapa cara penggolongan biaya yang sering dilakukan, antara lain:

1. Penggolongan biaya menurut hubungan sesuatu yang dibiayai.Biaya dapat dapat dihubungkan dengan sesuatu yang dibiayai atau obyek pembiayaan.

Jika perusahaan mengolah bahan baku menjadi produk jadi, maka sesuatu

yang dibiayai tersebut adalah produk. Sedangkan jika perusahaan menghasilkan jasa maka sesuatu yang dibiayai tersebut adalah jasa. Dalam hubungan dengan sesuatu yang dibiayai tersebut, (Subagyo, 2006) biaya dibagi menjadi dua golongan yaitu:

a. Biaya langsung (Direct cost). Biaya langsung adalah biaya yang terjadi yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Sesuatu yang dibiayai dalam hal ini dapat berupa biaya bahan baku dan biaya tenaga kerja langsung untuk membuat sesuatu produk.

Sedangkan dalam hubungannya dengan departemen, dibagi menjadi biaya langsung departemen dan biaya tidak langsung departemen.

b. Biaya Tidak Langsung (Indirect cost). Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh adanya sesuatu yang dibiayai. Dalam hubungannya dengan produk, biaya tidak langsung, tidak mudah diidentifikasikan dengan produk. Gaji mandor yang diawasi pembuatan produk, A, B, dan C merupakan biaya yang tidak langsung bagi produk A, B, C karena gaji mandor tersebut terjadi bukan karena perusahaan memproduksi satu macam produk. Jika perusahaan memproduksi satu macam produk, maka semua biaya merupakan biaya langsung dalam hubungannya dengan produk. Biaya tidak langsung dalam hubungannya dengan produk sering disebut dengan istilah biaya overhead pabrik (factory overhead costing).

2. Pengolongan biaya atas dasar fungsi pokok dalam perusahaan.

a. Pada perusahaan manufaktur ada tiga fungsi pokok yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu di dalam perusahaan manufaktur, biaya dapat dikelompokan menjadi tiga kelompok, yaitu: a. Biaya Produksi Biaya Produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual. Biaya ini meliputi biaya bahan baku, biaya tenaga kerja dan biaya overhaed pabrik. Biaya bahan baku tersebut yang diolah dalam proses produksi. Biaya tenaga kerja langsung adalah biaya tenaga kerja yang dapat diidentifikasikan secara langsung terhadap produk tertentu. Sedangkan biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya produksi yang masuk dalam kelompok biaya overhead pabrik adalah:

1) biaya bahan penolong 2) Biaya reparasi

3) Biaya tenaga kerja tidak langsung yaitu biaya tenaga kerja yang tidak secara langsung diperhitungkan dalam memproduksi produk tertentu. Biaya penyusutan, yaitu beban biaya yang timbul akibat penilaian terhadap aktiva tetap

4) Biaya asuransi, yaitu biaya yang timbul sebagai akibat dari berlalunya waktu.

5) Biaya listrik.

b. Biaya Pemasaran. Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, contohnya adalah

biaya iklan, biaya promosi, biaya pendalaman dinas, biaya gaji manajer pemasaran dan lain-lain.

c. Biaya Administrasi dan Umum. Merupakan biaya untuk mengkoordinasikan kegiatan produksi dan kegiatan pemasaran produk.

Contoh biaya ini adalah biaya telepon, biaya peralatan kantor, dan lain - lainnya.

3. Penggolongan biaya menurut perilaku dalam hubungannya dengan perubahan volume kegiatan. Penggolongan biaya sesuai dengan aktivitas perusahaan terutama untuk tujuan perencanan, pengendalian serta pengembangan keputusan. Berdasarkan perilakunya terhadap kegiatan perusahaan biaya dapat dikelompokkan menjadi:

a. Biaya Tetap (Fixed cost). Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisaran perubahan volume kegiatan tertentu. Karakteristik biaya tetap adalah:

1) Biaya yang jumlah totalnya tetap konstan tidak terpengaruh oleh perubahan volume kegiatan sampai dengan tingkat tertentu.

2) Pada biaya tetap, biaya persatuan akan berubah berbanding terbalik dengan perubahan volume kegiatan. Semakin tinggi volume kegiatan semakin rendah biaya per satuan.

b. Biaya Variabel (Variable cost). Biaya variabel merupakan biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

Semakin tinggi volume kegiatan maka semakin tinggi pula total biaya variabel. Elemen biaya variabel ini terdiri atas: biaya bahan baku, biaya

tenaga kerja langsung yang dibayar per buah produk atau per jam, biaya overhead pabrik variabel, biaya pemasaran variabel (Ermayanti, 2011).

Karakteristik biaya variabel adalah biaya persatuan dipengaruhi oleh perubahan volume kegiatan.

c. Biaya Semi Variabel. Biaya semi variabel adalah biaya yang mempunyai unsur tetap dan variabel di dalamnya. Unsur biaya yang tetap merupakan jumlah minimal untuk menyediakan produk dan jasa.

Sedangkan unsur variabel merupakan bagian dari biaya semi variabel yang dipengaruhi oleh kegiatan. Karakteristik biaya semi variabel adalah biaya yang jumlah totalnya akan berubah sesuai dengan perubahan volume kegiatan. Akan tetapi sifat perubahannya tidak sebanding, biaya akan berbanding terbalik dihubungkan dengan perubahan volume kegiatan.

D. Penentuan HPP

1. Harga Pokok Produksi

Harga pokok produksi atau products cost merupakan elemen penting untuk menilai keberhasilan (performance) dari perusahaan dagang maupun manufaktur. Harga pokok produksi mempunyai kaitan erat dengan indikator- indikator tentang sukses perusahaan, seperti misalnya: laba kotor penjualan, laba bersih. Tergantung pada rasio antara harga jual dan harga pokok produknya, perubahan pada harga pokok produk yang relatif kecil bisa jadi berdampak signifikan pada indikator keberhasilannya. Harga pokok produksi

pada dasarnya menunjukan harga pokok produk (barang dan jasa) yang diproduksikan dalam suatu periode akuntansi tertentu. Hal ini berarti bahwa harga pokok produksi merupakan bagian dari harga pokok, yaitu harga pokok dari produk yang terjual dalam suatu periode akuntansi. Menurut Halim dalam bukunya yang berjudul Dasar–Dasar Akuntansi Biaya (1999)

mendefinisikan harga pokok sebagai berikut: “Harga pokok dapat berarti sebagai bagian dari harga perolehan suatu aktiva yang ditunda pembebanannya dimasa yang akan datang”. Menurut Lesmono (1998: 1) harga pokok adalah nilai pengorbanan untuk memperoleh barang dan jasa yang diukur dengan nilai mata uang. Besarnya biaya diukur dengan berkurangnya atau timbulnya utang. Mulyadi dalam bukunya yang berjudul Akuntansi Biaya (1991) mengungkapkan bahwa biaya produksi membentuk harga pokok produksi, yang digunakan untuk menghitung harga pokok produk jadi dan harga pokok produk pada akhir periode akuntansi masih dalam proses. Menurut Mulyadi (2007: 10) harga pokok produksi atau disebut harga pokok adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan terjadi untuk memperoleh penghasilan.

Mulyadi lebih lanjut menjelaskan bahwa, biaya produksi merupakan biaya- biaya yang terjadi dalam hubungannya dengan pengolahan bahan baku menjadi barang jadi. Sedangkan menurut Supriyono (1999: 144) biaya-biaya dalam penentuan harga pokok produksi terdiri dari tiga unsur:

a. Biaya Bahan Baku

Biaya bahan baku adalah biaya bahan yang dipakai untuk diolah dan akan menjadi bahan produk jadi. Bahan dari suatu produk merupakan bagian terbesar yang membentuk suatu produk jadi, sehingga dapat diklasifikasikan secara langsung dalam harga pokok dari setiap macam barang tersebut.

b. Biaya Tenaga Kerja

Biaya tenaga kerja merupakan balas jasa yang diberikan kepada karyawan produksi baik yang secara langsung maupun yang tidak langsung turut ikut mengerjakan produksi barang yang bersangkutan.

c. Biaya Overhead Pabrik

Merupakan biaya yang tidak dapat dibebankan secara langsung pada suatu hasil produk. Biaya ini meliputi biaya-biaya selain biaya bahan baku dan biaya tenaga kerja.

2. Metode Penentuan Harga Pokok

Menurut Mulyadi (2007: 18) metode penentuan harga pokok produk adalah menghitung semua unsur biaya kerja dalam harga pokok produksi. Ada dua jenis utama dalam membebankan biaya ke produk. Kedua jenis tersebut adalah:

1. Metode penentuan Harga Pokok Pesanan (Job Order Costing)

Supriyono (1987: 217) menyebutkan metode harga pokok pesanan adalah metode pengumpulan Harga Pokok Produksi yang biayanya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah, dan setiap pesanan atau kontrak dapat dipisahkan identitasnya. Proses produksi

akan dimulai setelah ada pesanan dari langganan melalui dokumen pesanan penjualan yang memuat jenis dan jumlah produk yang dipesan, spesifikasi pesanan, tanggal pesanan diterima dan harus diserahkan. Pesanan penjualan merupakan dasar kegiatan produksi perusahaan. Pada metode ini, yang menjadi obyek biaya (Cost Object) adalah unit produk individual, batch, atau kelompok produk dalam satu job.

2. Metode penentuan Harga Pokok Proses

Supriyono (1987: 217) menyebutkan metode harga pokok proses adalah metode pengumpulan Harga Pokok Produksi yang biayanya dikumpulkan untuk setiap satuan waktu tertentu. Pada metode ini perusahaan menghasilkan produk yang homogen dan jenis produk bersifat standar. Ada dua metode yang umum di gunakan yaitu metode weighted average cost) dan metode First In First Out (FIFO). Daljono (2009: 34) menyebutkan pada metode ini yang menjadi obyek biayanya adalah produk yang bersifat massa (masses product) dimana tiap unitnya identik. Tujuan produksinya bukan untuk memenuhi pesanan pelanggan, akan tetapi untuk persediaan barang jadi yang disimpan di Gudang Barang Jadi dan nantinya dijual ke konsumen.

Ketidaktepatan dalam perhitungan Harga Pokok Produksi membawa dampak yang merugikan bagi perusahaan, karena Harga Pokok Produksi berfungsi sebagai dasar untuk menetapkan harga jual dan laba, sebagai alat untuk mengukur efisiensi pelaksanaan proses produksi serta sebagai dasar untuk pengambilan keputusan bagi manajemen perusahaan.

Oleh karena itu, muncul metode baru dalam perhitungan Harga Pokok Produksi yaitu:

Metode Activity-Based Costing (ABC) System

Activity-Based Costing System merupakan metode perbaikan dari

Sistem Tradisional. Activity-Based Costing System ini merupakan metode perhitungan biaya yang dapat memberikan alokasi Biaya Overhead Pabrik yang lebih akurat dan relevan. Pada metode ini, seluruh Biaya Tidak Langsung dikelompokkan sesuai dengan aktivitas masing-masing, kemudian masing- masing kelompok biaya (Cost Pool) tersebut dihubungkan dengan masing- masing aktivitas dan dialokasikan berdasar aktivitasnya masingmasing.

Dasar alokasi yang digunakan adalah jumlah aktivitas dalam setiap Cost Pool tersebut. Metode ini menggunakan jenis pemicu biaya yang lebih

banyak sehingga dapat mengukur sumber daya yang digunakan oleh produk secara lebih akurat. Dalam menghitung unsur-unsur biaya pada harga pokok produksi terdapat beberapa pendekatan yaitu metode full costing dan variable costing.

1. Metode Full costing

Full costing merupakan metode penentuan harga pokok produksi yang

menghitung semua unsur biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead baik yang berperilaku variabel maupun tetap.

Harga pokok produksi menurut metode full costing terdiri dari unsur- unsur biaya produksi sebagai berikut:

Persediaan awal xxx Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx Biaya overhead pabrik tetap xxx + Total biaya produksi xxx

Persediaan akhir (xxx) Harga pokok produksi xxx

Dengan demikian harga pokok produksi yang dihitung dengan pendekatan full costing terdiri dari unsur biaya produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel, dan biaya overhead pabrik tetap) ditambah dengan biaya non produksi (biaya pemasaran, biaya administrasi dan umum).

2. Metode Variabel costing

Variabel costing merupakan metode penentuan harga pokok produksi

yang hanya menghitung biaya produksi yang berperilaku variabel ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel. Metode variabel costing terdiri dari unsur-unsur biaya produksi sebagai berikut:

Persediaan awal xxx Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx .

Total biaya produksi xxx Persediaan akhir (xxx) Harga pokok produksi xxx

Dengan demikian harga pokok produksi yang dihitung dengan pendekatan variabel costing terdiri dari unsur harga pokok produksi variabel (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel) ditambah dengan biaya non produksi variabel (biaya pemasaran variabel, dan biaya administrasi dan umum variabel) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap).

Metode full costing maupun variable costing merupakan metode penentuan harga pokok produksi. Menurut (Subagyo, 2006) perbedaan metode tersebut adalah terletak pada perlakuan terhadap biaya produksi yang berperilaku tetap. Dalam full costing biaya overhead pabrik baik yang berperilaku tetap maupun variable dibebankan kepada produk atas dasar biaya overhead pabrik sesungguhnya. Sedangkan dalam metode variabel costing, biaya overhead pabrik yang dibebankan kepada produk hanya biaya yang berperilaku saja. Menurut metode harga pokok penuh selisih antara tarif yang ditentukan di muka dengan Biaya Overhead Pabrik sesungguhnya dapat diperlakukan sebagai penambah atau pengurang harga pokok produk yang belum laku dijual (harga pokok persediaan). Terdapat perbedaan dalam penyajian laporan rugi laba antara metode harga pokok penuh dan metode harga pokok variabel, terutama dasar yang digunakan dalam klasifikasi biaya.

3. Manfaat Informasi Harga Pokok Produksi

Pada dasarnya tujuan penentuan harga pokok produksi adalah untuk menentukan secara tepat jumlah biaya perunit produk jadi, sehingga dapat diketahui laba atau rugi suatu perusahaan per periode. Menurut Mulyadi (2007: 41) manfaat dari penentuan harga pokok produksi secara garis besar adalah sebagai berikut:

a. Menentukan Harga Jual Produk Perusahaan yang berproduksi massal memproses produknya untuk memenuhi persediaan di gudang dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya produksi per satuan produk. Penentuan harga jual produk, biaya produksi per unit merupakan salah satu data yang dipertimbangkan disamping data biaya lain serta data non biaya.

b. Memantau Realisasi Biaya Produksi Manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dibandingkan dengan rencana produksi yang telah ditetapkan, oleh sebab itu akuntansi biaya digunakan dalam jangka waktu tertentu untuk memantau apakah produksi mengkonsumsi total biaya produksi sesuai dengan yang diperhitungkan sebelumnya.

c. Menghitung Laba Rugi Periodik Guna mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto. Manajemen memerlukan ketepatan penentuan laba periodik, sedangkan laba periodik yang tepat harus berdasarkan informasi biaya dan penentuan biaya yang tepat pula.

d. Menentukan Harga Pokok Persediaan Produk Jadi dan Produk Dalam Proses yang Disajikan dalam Neraca. Saat manajemen dituntut untuk membuat pertanggungjawaban perperiode, manajemen harus menyajikan laporan keuangan berupa neraca dan laporan laba rugi yang menyajikan harga pokok persediaan produk jadi dan harga pokok yang pada tanggal neraca masih dalam proses. Berdasarkan catatan biaya produksi yang masih melekat pada produk jadi yang belum di jual pada tanggal neraca serta dapat diketahui biaya produksinya. Biaya yang melekat pada produk jadi pada tanggal neraca disajikan dalam harga pokok persediaan produk jadi. Biaya produksi yang melekat pada produk yang pada tanggal neraca masih dalam proses pengerjaan disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses.

4. Unsur-Unsur Harga Pokok Produksi

Untuk menentukan harga pokok produksi yang mutlak diperlukan dasar penilaian dan penentuan laba rugi periodik. Biaya produksi perlu diklasifikasikan menurut jenis atau obyek pengeluarannya. Hal ini penting agar pengumpulan data biaya dan alokasinya yang seringkali menuntut adanya ketelitian yang tinggi, seperti misalnya penentuan tingkat penyelesaian produk dalam proses pada produksi secara massal dapat dilakukan dengan mudah.

Menurut Harnanto (1992: 34-46) terdapat tiga unsur-unsur harga pokok produksi yaitu: biaya bahan baku, biaya tenaga kerja langsung, dan biaya produksi tidak langsung atau biaya overhead pabrik.

1. Biaya Bahan Baku .