SKRIPSI

PENGARUH PENGUNGKAPAN SUKARELA, DEFAULT RISK DAN RISIKO SISTEMATIS TERHADAP KUALITAS LABAPERUSAHAAN

TAMBANG YANG TERDAFTAR DIBURSA EFEK INDONESIA TAHUN 2015-2019

OLEH

ANANDA PUTRA NATANIEL PASARIBU 160503037

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul "Pengaruh Pengungkapan Sukarela, Default Risk, dan Risiko Sistematis terhadap Kualitas Laba Perusahaan Tambang yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019" adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 01 September 2020 Yang membuat Pernyataan

Ananda Putra Nataniel Pasaribu 160503037

ABSTRAK

PENGARUH PENGUNGKAPAN SUKARELA, DEFAULT RISK DAN RISIKO SISTEMATIS TERHADAP KUALITAS LABA PERUSAHAAN

TAMBANG YANG TERDAFTAR DIBURSA EFEK INDONESIA TAHUN 2015-2019

Penelitian ini bertujuan untuk menganalisis dan mengetahui pengaruh pengungkapan sukarela (diproksikan dengan indeks pengungkapan sukarela), default risk (diproksikan dengan DER) dan risiko sistematis (diproksikan dengan indeks beta (β)) terhadap kualitas laba (diproksikan dengan cumulative abnormal return) pada perusahaan tambang yang terdaftar di Bursa Efek Indonesia antara tahun 2015 hingga 2019. Populasi dalam penelitian ini sebanyak 54 perusahaan pertambangan dengan mengakses laporan keuangan dan laporan tahunan melalui situs www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 33 perusahaan sampel untuk 5 tahun pengamatan (2015-2019) dengan 165 unit analisis. Metode analisis data yang digunakan adalah metode regresi linear berganda.

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi linear berganda dengan software SPSS, menunjukan bahwa variabel pengungkapan sukarela berpengaruh negatif signifikan terhadap kualitas laba, variable default risk berpengaruh negatif signifikan terhadap kualitas laba, dan variabel risiko sistematis tidak berpengaruh terhadap kualitas laba.

Kata Kunci : pengungkapan sukarela, default risk, risiko sistematis, kualitas laba

ABSTRACT

THE EFFECT OF VOLUNTARY DISCLOSURE, DEFAULT RISK AND SYSTEMATIC RISK ON THE QUALITY OF EARNINGS IN THE

MINING COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE FOR YEAR 2015-2019

This research was conducted to analyze and determine the effect of disclosurelisted on the Indonesia Stock Exchange between 2015 and 2019 The population in this study was 54 mining companies by accessing financial reports and annual reports through the website www.idx.co.id. The sampling method used was purposive sampling method, in order to obtain 33 sample companies for 4 years of observation (2015-2018) with 132 units of analysis. The data analysis method used is multiple linear regression method.

Based on the results of data processing using the multiple linear regression method with SPSS software, the results of the analysis show that the disclosure variable negative effect onearnings quality, the risk default variable has a negative and significant effect on earnings quality, and the systematic risk variable has no effect on earnings quality

Keywords: voluntary disclosure, default risk, systematic risk,earnings quality

KATA PENGANTAR

Puji Syukur kehadirat Tuhan Yang Maha Esa, atas rahmat dan karunia yang telah diberikan sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi yang berjudul “Pengaruh Pengungkapan Sukarela, Default Risk, dan Risiko Sistematis Terhadap Kualitas Laba Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia tahun 2015-2019” disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen S-1 Akuntansi Universitas Sumatera Utara.

Bimbingan dan bantuan dari berbagai pihak yang telah diperoleh penulis dapat membantu mempermudah proses penyusunan skripsi ini. Dalam kesempatan ini dengan segala kerendahan hati, penulis menyampaikan rasa hormat dan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., CPA. Selaku Ketua Departemen / Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra.Narumondang Bulan Siregar, MM., Ak. selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, masukan, dan perbaikan kepada penulis dalam menyelesaikan skripsi ini.

4. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, CA, CMA selaku Dosen Penguji, serta Ibu Dra. Mutia Ismail, MM., Ak. selaku Dosen Pembanding,

yang telah membantu dan memberikan kritik dan saran yang membangun demi perbaikan skripsi ini.

5. Kedua orangtua penulis, Ir. Erwinsyah Pasaribu dan Masny Simbolon yang selalu memberikan dukungan baik secara moril, maupun material, serta doanya yang tiada henti dan kasih sayang yang tulus. Kepada kedua adinda penulis, April dan Kevin, yang selalu memberikan dukungannya.

6. Sahabat sahabat ku terkasih lalalayeyeye yang selalu memberikan dukungan, dan memberi semangat, arahan, serta motivasi yang tulus Fransisco Gabetama, Agnes Angelia, Sheren Sonia, Audric Kee, dan Aquinaldo B.R Sipayung.

7. Seluruh sahabat seperjuangan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, terkhusus Akuntansi 2016

DAFTAR ISI

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian... 9

1.4 Manfaat Penelitian... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1. Teori Keagenan ... 11

2.1.2. Teori Sinyal ... 12

2.1.3. KualitasLaba ... 12

2.1.4. PengungkapanSukarela ... 14

2.1.5. Default Risk ... 15

2.1.6. Risiko Sistematis ... 16

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 23

2.4. Hipotesis ... 24

BAB III METODOLOGI PENELITIAN ... 28

3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Populasi dan sampel data ... 28

3.4 Jenis dan Sumber data ... 30

3.5 Metode Pengumpulan Data ... 30

3.6.Definisi Operasional dan Skala Pengukuran ... 31

3.6.1. Variabel Dependen ... 31

3.6.2. Variabel Independen ... 35

3.6.2.1. Pengungkapan Sukarela ... 35

3.6.2.2. Default Risk ... 37

3.6.2.3.Risiko Sistematis ... 38

3.7 Teknik Analisis ... 39

3.7.1. Uji Statistik Deskriptif ... 39

3.7.2 Uji Asumsi Klasik ... 40

3.7.2.1. Uji Multikolinearitas ... 40

3.7.2.2. Uji Normalitas ... 41

3.7.2.3. Uji Heteroskedastisitas ... 41

3.7.2.4 Uji Autokorelasi ... 42

3.7.3. Analisis Regresi Linear Berganda ... 42

3.7.4. Uji Hipotesis ... 43

3.7.4.1.Koefisien Determinasi ... 43

3.7.4.2. Uji F ... 43

3.7.4.3. Uji t ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1 Deskriptif Penelitian ... 4646

4.2 Uji Statistik Deskriptif ... 46

4.3 Uji Asumsi Klasik ... 49

4.3.1 Uji Normalitas ... 49

4.3.2Uji Multikolinearitas ... 51

4.3.3 Uji Heteroskedastisitas ... 52

4.3.4Uji Autokorelasi ... 54

4.4 Analisis Linear Berganda ... 56

4.5 Uji Hipotesis ... 57

4.5.2 Uji Statistik t ... 57

4.5.2 Uji Statistik F ... 59

4.5.3Uji Koefisien Determinasi (R2) ... 60

4.6 Pembahasan... 61

4.6.1 Pengungkapan Sukarela terhadap Kualitas Laba ... 62

4.6.2 Default Risk terhadap Kualitas Laba ... 62

4.6.3 Risiko Sitematis terhadap Kualitas Laba ... 63

4.6.4 Pengungkapan Sukarela, Default Risk dan Risiko Sistematis Terhadap Kualitas Laba ... 63

BAB V KESIMPULAN DAN SARAN………...65

5.1 Kesimpulan ... 65

5.2 Keterbatasan Penelitian ... 65

5.3 Saran ... 66

DAFTAR PUSTAKA ... 67

LAMPIRAN ... 71

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Research GAP ... 8

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 21

Tabel 3.1 Kriteria Pemilihan Sampel ... 29

Taabel 3.2 Daftar item Pengungkapan Sukarela ... 36

Tabel 3.3 Definisi Operasional dan Skala Pengukuran Variabel ... 39

Tabel 4.1 Hasil analisis statistik deskriptif ... 47

Tabel 4.2 Uji Normalitas ... 54

Tabel 4.3 Uji Normalitas setelah Transform data ... 56

Tabel 4.4 Uji Multikolenearitas ... 57

Tabel 4.5 Uji Heteroskedesitas ... 54

Tabel 4.6 Uji Autokorelasi ... 55

Tabel 4.7 Analisis Linear Berganda ... 56

Tabel 4.8 Hasil Uji Statistik t ... 58

Tabel 4.9 Hasil Uji Statistik F ... 60

Tabel 4.10 Hasil Uji Koefisien Determinasi ………61

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 23 Gambar 4.1 Hasil analisis Statistik Deskriptif ... 47 Gambar 4.2 Uji Heteroskdisitas ... 53

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran I Daftar Populasi dan Sampel Penelitian ... 71

Lampiran II Hasil Pengolahan data ... 73

Lampiran III Jadwal penelitian ... 77

Lampiran IV Output SPSS ... 78

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia memiliki banyak sekali sumber daya alam yang dapat dimanfaatkan bagi kemakmuran dan kesejahteraan orang banyak salah satunya adalah dari sektor pertambangan. Pertambangan, menurut Undang-Undang Nomor 4 tahun 2009 tentang Pertambangan Mineral dan Batubara (UU No. 4/2009) adalah sebagian atau seluruh tahapan kegiatan dalam rangka penelitian, pengelolaan dan pengusahaan mineral atau batubara yang meliputi penyelidikan umum, eksplorasi, studi kelayakan, konstruksi, penambangan, pengolahan dan pemurnian, pengangkutan dan penjualan, serta kegiatan pascatambang.

Sektor pertambangan juga merupakan salah satu sumber pendapatan utama Negara. Berdasarkan pernyataan dari Indonesian Mining Association (IMA), kumpulan asosiasi yang bergerak di bidang pertambangan. Realisasi Penerimaan Negara Bukan Pajak (PNBP) sebesar Rp 46,6 Triliun Rupiah jumlah setoran ke negara sepanjang tahun 2018. Melihat hal ini, sektor pertambangan merupakan sektor yang menjadi sangat penting bagi perekonomian, dan harus diberi perhatian mulai dari perencanaan, eksplorasi, proses pertambangan, sampai reklamasi lahan bekas pertambangan guna memberi keuntungan bagi banyak orang dan juga bagi lingkungan.

Perbedaan kepentingan antara manajemen dan investor dapat dijadikan sebagai alasan dalam mengembangkan perusahaan. Manajemen merasa kekurangan modal dalam memperluas usahanya, sehingga menarik investor untuk menanamkan modalnya di perusahaan tersebut. Untuk menarik para investor perusahaan berpacu meningkatkan nilai perusahaan dengan berbagai cara. Salah satu cara perusahaan untuk meningkatkan nilai perusahaan adalah melalui kualitas laba perusahaan, dimana secara umum perusahaan akan dipandang baik, apabila kualitas laba yang dihasilkannya juga baik.

Kualitas laba adalah jumlah yang dapat dikonsumsi dalam satu periode dengan menjaga kemampuan perusahaan pada awal dan akhir periode tetap sama.

(Schipper dan Vincent 2003) mengelompokkan konstruk kualitas laba dan pengukurannya berdasarkan cara menentukan kualitas laba, yaitu berdasarkan: sifat runtun-waktu dari laba, karakteristik kualitatif dalam rerangka konseptual, hubungan laba-kas-akrual, dan keputusan implementasi.

Kualitas laba dapat dipengaruhi oleh 2 faktor yaitu internal dan eksternal.

Faktor internal yakni faktor seperti produktivitas pegawai, motivasi kerja pegawai, pengaruh kepemimpinan, kemampuan melunasi utang dan lainnya. Faktor eksternal perusahaan seperti keadaan pasar, faktor penjualan, faktor pemasaran, keadaan sosial dan politik serta keadaan lainnya yang berasal dari luar perusahaan yang mempengaruhi keadaan perusahaan itu sendiri

Salah satu cara mengukur kualitas laba adalah dengan menghitung Earnings Respons Coefficient (ERC). ERC berguna dalam analisis fundamental yaitu

analisa untuk menghitung nilai saham sebenarnya dengan menggunakan data keuangan perusahaan yang dapat menjadi dasar penilaian para investor untuk menentukan reaksi pasar atas informasi laba dalam return saham perusahaan.

Dalam hal ini sama halnya dengan penelitian Palupi (2006) yang menyatakan bahwa ERC sangat penting bagi para investor untuk mengambil keputusan investasi terkait informasi laba dengan return karena ERC yang tinggi memberikan informasi bahwa laba yang diperoleh menunjukkan nilai yang tinggi atau menunjukkan informasi laba yang lebih dan laba yang dilaporkan berkualitas (Boediono, 2005).Selain digunakan sebagai analisis fundamental dan pengambilan keputusan bagi investor,Koefisien Respon laba sering digunakan untuk melihat perkembangan atau pertumbuhan suatu perusahaan dan dapat juga digunakan untuk menilai dari risiko saham dan earning per share.

Laba yang terjadi akan mempengaruhi tingkat pengembalian saham bagi investor, disisi lain akan membawa dampak pada nilai expected return yang akan diterima, yang pada akhirnya berpengaruh terhadap nilai ERC. Jika kualitas laba semakin baik atau semakin persisten di masa depan, maka diprediksi nilai ERC akan semakin tinggi. Jadi ERC dapat menunjukkan baik buruknya kualitas laba tergantung pada abnormal return saham yang diliat dari naik turunnya harga saham dan harga pasar berdasarkan laba yang diperoleh perusahaan. Harga saham yang diimbangi nilai ERC membawa dampak pada nilai expected return yang diterima. Investor mengharapkan nilai lebih dari yang di ekspektasikan perusahaan dengan kata lain ekspektasi laba lebih rendah dibandingkan dengan laba

riil perusahan, karena laba yang tidak diekspektasi mempengaruhi return saham nantinya dapat menunjukkan nilai ERC

Penelitian terdahulu menemukan bahwa koefisien respon laba bervariasi secara cross-section. Beberapa faktor yang diidentifikasi mempengaruhi perilaku koefisien respon laba, antara lain pertumbuhan laba (Collins dan Kothari, 1989), risiko sistematik dan pengungkapan sosial (Sayekti, 2007). Penelitian mengenai koefisien respon laba berkembang cepat dan menarik untuk diamati karena koefisien respon laba berguna bagi investor dalam menganalisis secara fundamental, dalam model penilaian untuk menentukan reaksi pasar suatu perusahaan atas informasi laba.

Dengan mengetahui faktor-faktor yang mempengaruhi koefisien respon laba maka dapat diketahui kemungkinan besar kecilnya respon harga saham atas informasi laba perusahaan tersebut. Penelitian tentang pertumbuhan laba dan koefisien respon laba telah dikemukakan Murwaningsari (2008) yang menyatakan bahwa kesempatan bertumbuh berdampak pada peningkatan laba masa depan, begitu juga dengan koefisien respon laba. Hasil penelitian tersebut menunjukkan bahwa pertumbuhan laba yang merupakan perubahan atas penerimaan laba sekarang terhadap laba masa lalu mempunyai hubungan yang positif dengan koefisien respon laba. Tingkat pertumbuhan ini menyebabkan informasi laba akuntansi menjadi lebih bermanfaat bagi investor dalam memprediksi prospek perusahaan di masa mendatang.

Penilaian pasar terhadap pertumbuhan laba suatu perusahaan tampak dari harga saham yang terbentuk sebagai suatu nilai ekspektasi terhadap manfaat masa depan yang akan diperolehnya. Perusahaan yang mempunyai kemungkinan

bertumbuh yang tinggi akan cenderung mengalami pertumbuhan laba sehingga akan memberikan manfaat yang tinggi di masa depan bagi investor. Pemegang saham akan memberi respon yang lebih besar kepada perusahaan dengan kemungkinan pertumbuhan laba yang tinggi. Sehingga semakin tinggi tingkat pertumbuhan laba maka semakin kuat hubungan laba akuntansi dengan abnormal return (semakin besar koefisien respon laba). Hasil penelitian empiris juga menunjukkan adanya ketidakstabilan korelasi antara return saham dan laba, dan juga rendahnya kontribusi laba untuk memprediksi harga dan return saham (Lev,1989). Beberapa hasil penelitian menunjukkan bahwa informasi laba kadang kala tidak cukup untuk dijadikan sebagai dasar pengambilan keputusan investasi.

Tuntutan terhadap perusahaan untuk memberikan informasi yang transparan, organisasi yang akuntabel, serta tata kelola perusahaan yang semakin bagus (good corporate governance) semakin memaksa perusahaan untuk memberikan informasi mengenai aktivitas sosialnya. Salah satu pengungkapan sukarela yang pelaksanaannya kini telah menjadi suatu kewajiban

Penelitian tentang risiko sistematis dan pertumbuhan laba dilakukan oleh Dhailani (2008). Sensitifitas investor terhadap informasi pertumbuhan laba perusahaan yang signifikan akan lebih besar jika disertai dengan tingkat risiko sistematis perusahaan yang rendah. Hal ini disebabkan karena perusahaan dengan risiko kecil lebih dipercaya akan membawa perusahaan kepada tingkat pertumbuhan laba yang semakin menanjak. Di samping itu bila risiko suatu perusahaan tinggi, maka akan sensitif terhadap perubahan yangterjadi di pasar. Hal ini menyebabkan

kemungkinan perusahaan mendapatkan dana dari luar untuk membiayai investasi semakin sulit. Untuk perusahaan beresiko tinggi, probabilitas untuk mengalami pertumbuhan laba juga akan menurun. (Dhailani, 2008). Koefisien respon laba adalah fungsi terbalik dari risiko sistematis, dan dalam berbagai model terdapat hubungan empiris antara risiko dan variabel laba (Naimah, 2008). Risiko sistematis merupakan risiko yang tidak dapat dihilangkan dengan cara diversifikasi dalam investasi saham (Husnan, 2000:161). Investor akan mengurangi tingkat risiko yang diterimanya dangan mempertimbangkan risiko spesifik suatu perusahaan dalam keputusan investasinya. Saham perusahaan yang rendah risikonya akan mempunyai koefisien respon laba yang tinggi. Demikian juga sebaliknya, saham perusahaan yang mempunyai risiko tinggi akan mempunyai koefisien respon laba yang rendah

Beberapa penelitian menghubungkan pengungkapan sukarela dengan kualitas laba, diantaranya penelitian yang dilakukan oleh Kangarlouei (2013), Untari dan Budiasih (2014), serta Paramita (2012) menunjukkan bahwa pengungkapan sukarela berpengaruh positif dan signifikan terhadap kualitas laba.

Kasus dari PT. AKR Corporindo Tbk (AKRA) yang harga saham hingga penutupan, Rabu 29 Juli 2015 menurun 2,2 persen menjadi Rp5.900. Padahal hasil laporan keuangan semester I 2015, AKRA justru mencetak kenaikan laba sebesar 60,98 persen menjadi Rp605,24 miliar dari sebelumnya Rp375,96 miliar secara year on year (YOY). Memang pendapatan AKRA selama enam bulan pertama 2015 mengalami penurunan sebesar 8,75 persen dari Rp11,25 triliun menjadi Rp10,27 triliun. Penjualan BBM menyumbangkan 73,62 persen atau Rp7,56 triliun dari total

revenue AKRA. Pada periode setahun sebelumnya penjualan BBM berkontribusi 79 persen atau Rp8,89 triliun. Beberapa sekuritas banyak menjual saham AKRA.

Macquarie Capital (RX), misalnya, tercatat menjual saham sebanyak 20 ribu lot senilai Rp11,8 miliar. Menariknya penjualan saham AKRA melalui RX, seluruhnya dilakukan oleh investor asing. Nilai transaksinya mencapai 23,4 persen dari seluruh transaksi saham AKRA hari ini yang mencapai Rp50,5 miliar. Selain RX, Kim Eng Securities (ZP) menjadi penjual terbesar kedua saham AKRA sebanyak 5 ribu lot senilai Rp3 miliar dan Merrill Lynch (ML) menjual 3 ribu lot senilai Rp1,8 miliar.

Contoh lainnya adalah PT. Aneka Tambang (ANTAM). Pada sesi I, jumlah transaksi PT Aneka Tambang sudah mencapai 84,63 juta unit saham atau 70,55% dari rata-rata transaksi hariannya yang sebesar 119,68 juta unit saham. Antam berhasil menarik perhatian investor karena tahun lalu mengumumkan laba bersih perusahaan tumbuh 540,57% (YoY) menjadi Rp 874,42 miliar, dari tahun 2017 yang hanya Rp 136,50 miliar. Laba bersih antam tahun ini, disokong oleh kenaikkan penjualan yang menyentuh level Rp 25,24 triliun, tumbuh hampir dua kali lipat (99,47% YoY) jika dibanding penjualan di tahun 2017 yang hanya Rp 12,65 triliun.

Contoh lain pentingnya informasi laba yang diterbitkan oleh suatu perusahaan adalah contoh kasus dari PT Adaro Tbk, yang mampu mengantongi kenaikan laba bersih mencapai 52% di semester I-2018 secara year on year (YoY) di tengah masih rendahnya harga batu bara dunia. Berdasarkan data laporan keuangan adaro, laba bersih tersebut tercatat sebesar US$ 296,85 juta atau setara dengan Rp 4,15 triliun (asumsi kurs Rp 14.000/US$), naik dari laba bersih periode yang sama tahun

sebelumnya US$ 195,38 juta atau Rp 2,74 triliun.Pencapaian kinerja laba tersebut terjadi seiring dengan pendapatan perusahaan yang naik 10,24% menjadi US$ 1,77 miliar atau sekitar Rp 24,85 triliun dari sebelumnya US$ 1,61 miliar.Perusahaan juga mendapatkan pemasukan dari nilai bagian atas keuntungan neto ventura bersama senilai US$ 60,03 juta.peningkatan laba bersih ini didorong oleh strategi perusahaan yang berhasil menerapkan disiplin biaya untuk mempertahankan margin yang sehat di tengah tantangan makro dan ketidak pastian pasar batu bara global. Imbas dari pengumuman laba tersebut, saham adaro naik rata-rata 25% pada semseter II 2018

Fenomena ini menunjukkan jika laba seperti ini digunakan oleh investor untuk pengambilan keputusan, maka laba tidak akan dapat menjelaskan kualitas laba yang sebenarnya yang ada pada laporan keuangan.

Berdasarkan uraian diatas, masih terdapat perbedaan-perbedaan hasil penelitian pada variabel yang sama, hal ini disebut juga dengan research gap. Untuk memudahkan, peneliti akan merangkum research gap berdasarkan penelitian- penelitian sebelumnya. Rangkumannya akan disajikan dalam tabel berikut:

Tabel 1.1 Research GAP

Variabel Dependen Variabel independen Pengaruh Penelitian Sebelumnya

Kualitas Laba

Pengungkapan sukarela

Positif Kangarlouei (2013) Positif Untari dan Budiasih

(2014) Negatif Rahayu (2008)

Default Risk

Risiko Sistematis

Positif Yossi (2008) Positif Ratnasari,Dewi,

(2017)

Negatif A Zubaidi et al (2011) Rullyan,Anggita (2017)

Positif Negatif

Triasstuti (2014) Buana, Eka Larasanta (2014)

Sumber: diolah oleh peneliti, 2019.

Berdasarkan fenomena diatas serta tidak adanya kekonsistenan maka penulis tertarik untuk meneliti pengungkapan corporate social responsibility, risiko sistematis dan kualitas laba dengan variasi yang berbeda. Dengan demikian judul penelitian ini adalah: Pengaruh Pengungkapan Sukarela, Default Risk dan Risiko Sistematis Terhadap Perusahaan Tambang yang terdaftar di Bursa Efek Indonesia tahun 2015- 2019

1.2 Rumusan Masalah

Rumusan masalah merupakan gambaran umum mengenai ruang lingkup variabel penelitian. Berdasarkan uraian latar belakang di atas, maka permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Apakah Pengungkapan Sukarela, Default Risk, dan Risiko Sistematis berpengaruh secara parsial terhadap Kualitas Laba Perusahaan Tambang yang terdaftar di Bursa Efek Indonesia 2015-2019?

2. Apakah Pengungkapan Sukarela, Default Risk, dan Risiko Sistematis berpengaruh secara simultan terhadap Kualitas Laba Perusahaan Tambang yang terdaftar di Bursa Efek Indonesia 2015-2019?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah untuk menguji secara empiris:

1. Pengaruh Pengungkapan Sukarela terhadap Kualitas Laba Perusahaan Tambang yang terdaftar di Bursa Efek Indonesia 2015-2019

2. Pengaruh Default Risk terhadap Kualitas Laba Perusahaan Tambang yang terdaftar di Bursa Efek Indonesia 2015-2019

3. Pengaruh Risiko Sistematis terhadap Kualitas Laba Perusahaan Tambang yang terdaftar di Bursa Efek Indonesia 2015-2019

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi Perusahaan

Penelitian ini diharapkan dapat membantu perusahaan dalam meningkatkan kualitas laba melalui pengungkapan sukarela perusahaan 2. Bagi peneliti

Penelitian ini dapat digunakan untuk menambah wawasan mengenai Kualitas Laba dengan skala pengukukuran Earnings Response Coefficient (ERC)

3. Bagi akademisi

Penelitian ini dapat digunakan sebagai refrensi untuk penelitian yang berkaitan dengan Kualitas Laba dengan skala pengukuran Earnings Response Coefficient (ERC)

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan

Adanya pemisahan fungsi antara pihak manajemen dan investor dalam perusahaan dapat menyebabkan munculnya permasalahan agensi. “Agency theory (also called contracting theory) is now an extremely important type of accounting reseach” (Wolk, dkk. 2004). Dalam hal ini, pihak manajemen dan pemegang saham mengadakan kontrak kerja untuk mencapai manfaat yang diharapkan.

Rajan dan Saouma (2006) menyatakan bahwa besarnya kompensasi yang diterima oleh pihak manajemen (agent) tergantung pada besarnya laba/profit yang dihasilkan sesuai dengan kontrak yang telah disepakati dengan pihak pemilik (owner). Manajemen dan investor memiliki perbedaan kepentingan yang bisa menyebabkan adanya kesenjangan informasi (informasi asymetri) antara pihak manajemen dan pemegang saham. Perbedaan kepentingan dapat terjadi antara manajer dengan pemegang saham mayoritas, atau antara manajer dan beberapa pemegang saham mayoritas lainnya. Maka dari itu, untuk menyamakan kepentingan perlu ada satu indikator antara principal dan agen. Dalam penelitian ini, kualitas laba dapat digunakan sebagai

indikator, dimana kualitas laba yang baik menandakan bahwa pihak manajemen selaku agen sudah melakukan tugasnya dengan baik.

2.1.2 Teori Sinyal

Scott (2009) mendefinisikan sinyal sebagai “A signal is an action taken by a high-type manager that would not be rational if that manager was low-type”. High-type manager merupakan manajer pada perusahaan yang dipersepsikan memiliki kualitas tinggi oleh investor.

Pada motivasi signaling, manajemen menyajikan informasi keuangan khususnya laba diharapkan dapat memberikan sinyal kemakmuran kepada para pemegang saham. Laporan laba yang dapat memberikan sinyal kemakmuran adalah laba yang relatif tumbuh dan stabil (sustainable). Maka dari itu, kualitas laba dapat digunakan sebagai sinyal kepada pemegang saham, karena kualitas laba yang baik menandakan bahwa pihak manajemen telah bekerja dengan baik pula 2.1.3 Kualitas Laba

Bellovary, dkk. (2005) mendefinisikan kualitas laba sebagai kemampuan laba dalam merefleksikan kebenaran laba perusahaan.

Kualitas laba dapat di ukur dengan berbagai pendekatan seperti yang telah dilakukan oleh peneliti sebelumnya. Sehingga ukuran laba yang digunakan oleh peneliti yang satu bisa berbeda dengan peneliti yang lain.Schipper dan Vincent (2003) menjelaskan bahwa laba digunakan oleh investor dan kreditor sebagai dasar pengambilan keputusan

ekonomi, khususnyayang berkaitan dengan pengambilan keputusan pembuatan kontrak (contractingdecision), keputusan investasi (investment decision) dan pembuat standar (standard setters).

Pentingnya informasi laba bagi para pemakainya menjadikan tiap perusahaan berlomba-lomba untuk terus meningkatkan labanya.

Dalam hal ini, peneliti memakai Earnings Response Coefficient (ERC) sebagai alat ukur untuk menilai kualitas laba perusahaan. Scott (2009) mendefinisikan ERC merupakan reaksi pasar terhadap informasi laba yang dipublikasikan oleh perusahaan yang dapat diamati dari pergerakan harga saham disekitar tanggal publikasi laporan keuangan. ERC dapat didefinisikan sebagai efek satu satuan mata uang dari laba yang diharapkan pada return saham dan menggambarkan reaksi investor terhadap pengumuman laba atau rugi tersebut ERC menunjukkan kuat lemahnya reaksi pasar terhadap pengumuman laba, sehingga dapat digunakan untuk memprediksi kandungan dalam informasi laba. Jika investor mempunyai persepsi bahwa informasi keuangan itu memiliki kredibilitas tinggi, maka ia akan bereaksi terhadap laporan keuangan tersebut secara kuat (Tiolemba, 2008). Reaksi yang diberikan investor tergantung dari kandungan informasi dalam laba masing-masing perusahaan, sehingga mengakibatkan ERC berbeda antara satu perusahaan dengan perusahaan lainnya.

2.1.4 Pengungkapan Sukarela

Pengertian Pengungkapan Sukarela menurut Meek (2007) merupakan pilihan bebas manajeman perusahaan untuk memberikan informasi akuntansi dan informasi lain yang relevan untuk pembuatan keputusan para pemakai laporan tahunan. Untari & Budiasih (2014) juga mengatakan “pengungkapan sukarela adalah mengungkapkan informasi yang dianggap perlu oleh perusahaan untuk diungkapkan yang melebihi dari yang diwajibkan”. Menurut Choi & Mueller (1998) Perusahaan umumnya melakukan pengungkapan melebihi kewajiban pengungkapan minimal jika mereka merasa pengungkapan itu dapat menurunkan biaya modalnya dan juga agar dapat bersaing dengan kompetitor, sebaliknya perusahaan akan mengungkapkan lebih sedikit jika mereka merasa pengungkapan tersebut dapat menampakkan informasi rahasia kepada pesaing atau menampakkan sisi buruk perusahaan di depan berbagai pihak. Karena perusahaan memiliki keleluasan dalam melakukan pengungkapan sukarela dalam laporan tahunan sehingga menimbulkan adanya keragaman atau variasi pengungkapan sukarela antar perusahaan.Luas pengungkapan mengalami perkembangan dari waktu ke waktu, dipengaruhi oleh perkembangan ekonomi, sosial budaya suatu negara, teknologi informasi, kepemilikan perusahaan dan peraturan-peraturan yang dikeluarkan oleh lembaga yang berwenang.

2.1.5 Default risk

Default risk adalah kegagalan perusahaan dalam membayar bunga atau pokokpinjaman pada waktu yang tepat. Default risk merupakan hal yang amatdiperhatikan oleh investor (Ratnasari.,2017) Risiko gagal bayar perusahaan terhadap kewajiban hutangnya semakin meningkat di beberapa sektor. Hal ini dipicu oleh kondisi melemahnya perekonomian nasional maupun global danketatnya pasar kredit serta anjloknya daya beli masyarakat. Risiko gagal bayar merupakan hal yang amat diperhatikan oleh investor. Salah satu alasan mengapaseseorang melakukan investasi adalah untuk mendapatkan keuntungan tertentudari investasi yang dilakukan, namun disisi lain setiap investasi mengandung unsur ketidak pastian atau risiko artinya pemodal atau investor tidak mengetahui dengan pasti berapa hasil yang akan diterima dari investasi yang dilakukan. Situasi yang tidak pasti ini akan menyebabkan investor akan berhati-hati dalam pengambilan keputusan. Sikap hati-hati ini dapat menyebabkan investor akan lebih lambat bahkan sama sekali tidak bereaksi atas informasi laba yang dikeluarkan perusahaan. Bagi perusahaan yang memiliki default risk yang tinggi, laba yang dihasilkannya memberikan harapan yang baik untuk obligasi dan hutangnya. Hal tersebut merupakan kabar baik bagi debitur dibandingkan pemegang sahamnya, karena debitur mempunyai keyakinan bahwa perusahaan

akan mampu melakukan pembayaran atas hutang. Namun hal ini akan direspons negatif oleh investor karena investor akan beranggapan bahwa perusahan akan lebih mengutamakan pembayaran hutang daripada pembayaran dividen

2.1.6 Risiko Sistematis

Hartono (2003) mendefinisikan risiko sebagai variabilitas pendapatan yang diharapkan. Risiko sendiri menggambarkan tingkat pendapatan yang diharapkan dari investasi tersebut. Risiko dalam hal ini adalah risiko sistematis perusahaan yaitu risiko yang berpengaruh terhadap semua investasi dan tidak dapat dikurangi atau dihilangkan dengan jalan melakukan diversifikasi. Risiko ini timbul akibat pengaruh keadaan perekonomian, politik dan sosial budaya, dimana mempunyai pengaruh secara keseluruhan (George dan Jones, 2002).

Dalam konteks portofolio, risiko dibedakan menjadi dua yaitu risiko sistematis danrisiko tidak sistematis. Risiko sistematis merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor–faktor makro yang dapat mempengaruhi pasar secara keseluruhan.

Pengukuran Risiko Sistematis dapat dilakukan dengan dua cara yaitu:

1) Deviasi Standar (standard deviation)

Penyimpangan standar atau deviasi standar merupakan pengukuran yang digunakan untuk menghitung risiko. Menurut Hartono (2003) deviasi standar dapat dituliskan sebagai berikut:

Keterangan :

SD : Standar Deviasi Xi : Nilai ke i

E(Xi) : nilai ekspektasian n : jumlah dari observasi 2) Indeks Beta

Risiko sistematis dapat diukur dengan menggunakan koefisien beta. Hartono (2003) menyatakan bahwa beta merupakan pengukur volatilitas return suatu sekuritas atau return portofolio terhadap return pasar. Beta dapat dihitung dengan rumus sebagai berikut (Hartono, 2003):

Pada penelitian sebelumnya, sebagaimana yang dilakukan oleh Widayanti, dkk. (2014) proksi pengukuran risiko sistematis menggunakan indeks beta. Beta dapat dihitung dengan menggunakan data historis berupa data pasar (return sekuritas dan return pasar), data akuntansi (laba perusahaan dan laba indeks pasar) atau data fundamental.

Menurut Husnan (2005) penilaian terhadap Beta (β) dapat dikategorikan ke dalam tiga kondisi yaitu:

1. Apabila β = 1, berarti tingkat keuntungan saham i berubah secara proporsional dengan tingkat keuntungan pasar. Ini menandakan bahwa risiko sistematis saham i sama dengan risiko sistematis pasar.

2. Apabila β > 1, berarti tingkat keuntungan saham i meningkat lebih besar dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih besar dibandingkan dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai saham agresif.

3. Apabila β < 1, berarti tingkat keuntungan saham i meningkat lebih kecil dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih kecil dibandingkan dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai saham defensif. Dimana di dalam penelitian ini, peniliti menggunakan Indeks Beta sebagai alat ukur untuk memproyeksikan risiko sistimatis.

2.2 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang berhasil ditemukan yang meneliti pengaruh variabel rasio terhadap kualitas laba yang diproksikan dengan ERC menunjukkan hasil yang berbeda. Anggita (2017) dalam penelitiannya yang berjudul Pengaruh Default risk, Profitabilitas Dan Resiko Sistematis Terhadap Earnings Response Coefficient (Studi Empiris Pada Seluruh Perusahaan Yang Terdaftar Di BEI Tahun 2011-2014) menunjukan bahwa Default risk memiliki pengaruh negatif sedangkan Profitabilitas dan Resiko Sistematis tidak memiliki pengaruh signifikan terhadap Earnings Response Coefficient (ERC)

Ratnasari, Dewi, (2017) dalam penelitian yang berjudul Pengaruh Perisistensi Laba, Ukuran Perusahaan, Default Risk Terhadap Earnings Response Coefficient (Pada Perusahaan Perbankan Yang Terdaftar Di BEI) menunjukan persistensi laba

berpengaruh signifikan terhadap ERC, Ukuran perusahaan tidak berpengaruh signifikan terhadap ERC, dan Default risk berpengaruh signifikan terhadap ERC.

Rahayu dan Suaryana (2015) dalam penelitian yang berjudul Pengaruh Ukuran Perusahaan Dan Risiko Gagal Bayar Pada Koefisien Respons Laba menunjukan bahwa ukuran perusahaan berengaruh positif pada Koefisien Respons Laba. Sedangkan Resiko gagal bayar Berpengaruh negatif pada Koefisien Respons Laba

Buana, Larasanta (2014) dalam penelitian yang berjudul Pengaruh Risiko Sistematik, Persistensi Laba Dan Kesempatan Bertumbuh Terhadap Earnings Response Coefficient (ERC) (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (2009-2012) menunjukan bahwa semua variabel bebas tidak berpengaruh signifikan baik secara parsial maupun simultan.

Triassstuti (2014) dalam penelitian yang berjudul Pengaruh pengungkapan informasi Corporate Social Responsibility terhadap Earnings Respons Coefficient pada perusahaan High Profil yang terdaftar di Bursa Efek Indonesia 2010-2012 menunjukan bahwa pengungkapan informasi CSR mempengaruhi ERC secara postif, tetapi tidak signifikan

Kangarlouei (2013) dalam penelitian yang berjudul Pengaruh pengungkapan sukarela pada Laoran Tahunan Terhadap Kualitas Laba pada Perusahaan Pertambangan menunjukan bahwa Pengungkapan sukarela berpengaruh terhadap kualitas laba secara positif dan signifikan, sedangkan pengaruh pengungkapan sukarela terhadap cost of capital didapati negatif signifikan

Rahayu (2008) dalam penelitian yang berjudul Pengaruh Tingkat Pengungkaan Sukarela dalam Laporan Tahunan Terhadap Koefisien Respons Laba menunjukan bahwa Pengungkapan Sukarela Berpengaruh Negatif Terhadap Koefisien Respons Laba

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Peneliti Judul Variabel Hasil Penelitian

1. Rullyan, Anggita (2017)

Pengaruh Default risk, Profitabilitas

Dan Resiko

Sistematis Terhadap Earnings Response Coefficient (Studi Empiris Pada Seluruh Perusahaan Yang Terdaftar Di BEI Tahun 2011- 2014)

Dependen/Terikat : Earnings Responsiffe Coeficient

(ERC)

Independen/Bebas : Default Risk, Profitabilitas ( ROA)

Resiko Sistematis ( Standar Deviasi)

Penelitian menunjukkan bahwa Default risk memiliki pengaruh negatif sedangkan Profitabilitas dan Resiko Sistematis tidak memiliki pengaruh signifikan terhadap Earnings Response Coefficient (ERC) 2 Ratnasari,

Dewi, (2017)

Pengaruh Perisistensi Laba, Ukuran Perusahaan, Default Risk Terhadap Earnings Response Coefficient (Pada Perusahaan Perbankan Yang Terdaftar Di BEI)

Dependen/Terikat : Earnigs Response Coefficient

Independen/Bebas : Persistensi Laba. Default Risk, Ukuran Perusahaan (Total Asset)

Simpulan penelitian ini ialah persistensi laba

berpengaruh signifikan terhadap ERC, Ukuran

perusahaan tidak berpengaruh signifikan terhadap ERC, dan Default risk berpengaruh signifikan terhadap ERC.

3 Agustina, L.P Kartika

Rahayu1dan I.G.NAgung Suaryana (2015)

Pengaruh Ukuran Perusahaan Dan Risiko Gagal Bayar Pada Koefisien Respons Laba

Dependen/Terikat : Koefisien Respons Laba (Abnormal Return)

Hasil penelitian menunjukan bahwa ukuran perusahaan berpengaruh

Independen/Bebas : Ukuran perusahaan( Total Asset), Resiko Gagal Bayar

positif pada Koefisien Respons Laba.

Sedangkan Resiko gagal bayar berpengaruh nefatif pada Koefisien Respons Laba 4 Buana, Eka

Larasanta (2014)

Pengaruh Risiko Sistematik,

Persistensi Laba Dan Kesempatan

Bertumbuh Terhadap Earnings Response Coefficient (ERC) (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia 2009-2012)

Dependen/Terikat : Earnings Response Coefficient ( ERC)

Independen/Bebas : Risiko Sistematik (Standar Deviasi), Persistensi Laba, Kesempatan Bertumbuh

Hasil penelitian ini menunjukkan bahwa semua variabel bebas tidak

berpengaruh signifikan baik secara parsial maupun simultan.

5 Triassstuti (2014)

Pengaruh pengungkapan informasi Corporate Social Responsibility terhadap Earnings Respons Coefficient pada perusahaan High Profil yang terdaftar di Bursa Efek Indonesia 2010-2012

Dependem/Terikat : Earnings Respons Coefficient

Independen/Bebas : pengungkapan informasi Corporate Social Responsibility

Hasil penelitian menunjukkan bahwa pengungkapan informasi CSR mempengaruhi ERC secara postif, tetapi tidak signifikan.

5. Kangarlouei (2013)

Pengaruh pengungkapan sukarela pada Laoran Tahunan Terhadap Kualitas Laba pada Perusahaan Pertambangan

Dependen/Terikat : Kualitas Laba

Independen/Bebas : Pengungkapan Sukarela

Pengungkapan sukarela berpengaruh terhadap kualitas laba secara positif dan signifikan, sedangkan pengaruh pengungkapan sukarela terhadap cost of capital didapati negatif

signifikan

6. Rahayu (2008)

Pengaruh Tingkat Pengungkaan Sukarela dalam Laporan Tahunan Terhadap Koefisien Respons Laba

Dependem/Terikat : Koefisien Respons Laba

Independen/Bebas : Tingkat Pengungkapan Sukarela

Tingkat Pengungkapan Sukarela Berpengaruh Negatif Terhadap Koefisien Respons Laba

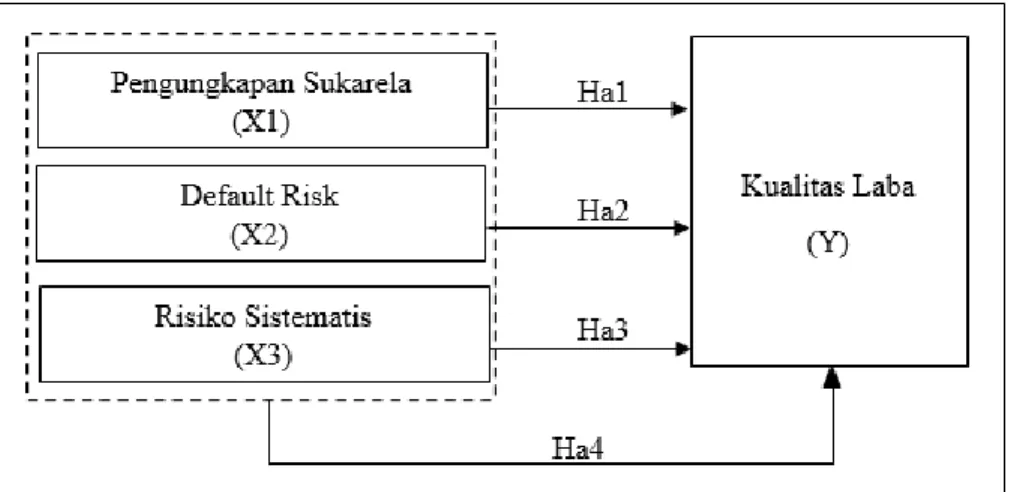

2.3 Kerangka Konseptual

Berdasarkan uraian teori yang telah dikemukakan sebelumnya, maka variabel yang terkait dalam penelitian ini dapat dirumuskan

Kerangka Konseptual

Gambar 2.1

Gambar 2.1 menunjukan bahwa Pengungkapan Sukarela, Default Risk, dan Risiko Sistematis berpengaruh terhadap Kualitas Laba

2.4 Hipotesis

2.4.1 Pengungkapan Sukarela dan Kualitas Laba

Pengertian Pengungkapan Sukarela menurut Meek (2007) merupakan pilihan bebas manajeman perusahaan untuk memberikan informasi akuntansi dan informasi lain yang relevan untuk pembuatan keputusan para pemakai laporan tahunan. Untari & Budiasih (2014) juga mengatakan “pengungkapan sukarela (voluntary disclosure) adalah mengungkapkan informasi yang dianggap perlu olehperusahaan untuk diungkapkan yang melebihi dari yang diwajibkan”.Menurut Choi & Mueller (1998) Perusahaan umumnya melakukan pengungkapan melebihi kewajiban pengungkapan minimal jika mereka merasa pengungkapan itu dapat menurunkan biaya modalnya dan juga agar dapat bersaing dengan kompetitor, sebaliknya perusahaan akan mengungkapkan lebih sedikit jika mereka merasa pengungkapan tersebut dapat menampakkan informasi rahasia kepada pesaing atau menampakkan sisi buruk perusahaan di depan berbagai pihak. Karena perusahaan memiliki keleluasan dalam melakukan pengungkapan sukarela dalam laporan tahunan sehingga menimbulkan adanya keragaman atau variasi pengungkapan sukarela antar perusahaan. Luas pengungkapan mengalami perkembangan dari waktu ke waktu, dipengaruhi oleh perkembangan ekonomi, sosial budaya suatu negara, teknologi informasi, kepemilikan perusahaan dan peraturan-peraturan yang dikeluarkan oleh lembaga yang berwenang.

Beberapa argumen dikemukakan oleh Eldon (2002) terkait dengan

keengganan perusahaan untuk mengungkapkan laporan diluar yang diwajibkan, diantaranya adalah pengungkapan akan membantu pesaing dengan merugikan pemegang saham, serta serikat pekerja memperoleh keuntungan dalam tawar-menawar upah. Eldon (2002) menanggapi kembali hal tersebut dengan argumen bahwa pesaing biasanya mendapatkan informasi melalui sumber-sumber lain, dan juga pengungkapan yang lengkap biasanya akan memperbaiki iklim tawar menawar upah. Perusahaan yang melakukan pengungkapan sukarela akan mendapat apresiasi yang lebih dari stakeholder, sebab perusahaan terbuka akan permasalahan dan tata kelola perusahaannya, hal ini tentu saja akan membawa dampak baik bagi perusahaan, dalam hal ini meningkatkan kualitas laba. Dari penjelasan diatas, maka dapat ditarik hipotesis sebagai berikut:

Ha1: Pengungkapan Sukarela berpengaruh positif terhadap Kualitas Laba Perusahaan Tambang yang Terdaftar di BEI 2015-2019

2.4.2 Default Risk dan Kualitas Laba

Risiko yang dihadapi oleh investor atau pemegang obligasi dikarenakan obligasi tersebut gagal bayar yang disebut dengan default risk. Risiko gagal bayar hanya ada pada obligasi korporasi. Obligasi korporasi tidak dijamin pemerintah, sehingga bagi investor yang membeli obligasi korporasi harus menyadari bahwa investasinya tidak bisa kembali sebelum obligasi jatuh tempo (Diantimala, 2008).

Penelitian Agustina (2015) dan Ratnasari (2017) menunjukkan hasil yang sama. Default risk berpengaruh negatif signifikan terhadap earnings response coefficient. Hal ini berarti bahwa semakin tinggi nilai default risk, maka akanmenurunkan nilai ERC.Suatu perusahaan dengan hutang yang tinggi akan menyebabkan ERC lebih rendah dibandingkan dengan perusahaan yang memiliki hutang rendah (Delvira, 2013). Apabila pada suatu pasar terdapatperusahaan dengan informasi tingkat hutang yang tinggi di masa depan maka kemungkinan besar perusahaan tersebut akan kurang mendapat respons yang baik dari para investor sehingga nilai ERC akan melemah. Maka dapat dikatakan bahwa semakin tinggi default risk suatu perusahaan maka akan semakin rendah pula ERC. Dengan demikian, dapat dikemukakan hipotesis sebagai berikut:

Ha2 : Default Risk berpengaruh negatif terhadap Kualitas Laba Perusahaan Tambang yang terdaftar di BEI 2015-2019

2.4.3 Risiko Sistematis dan Kualitas Laba

Risiko sistematis merupakan risiko yang disebabkan karena risiko keseluruhan pasar. Oleh karena itu risiko sistematis disebut juga risiko pasar (market risk). Sedangkan risiko tidak sistematis merupakan risiko yang hanya khusus pada perusahaan. Dalam penelitian ini, penulis melakukan penelitian risiko perusahaan khususnya risiko sistematis perusahaan. Risiko sistematis atau biasa

disebut sebagai risiko pasar mempengaruhi kualitas laba perusahaan.

Keadaaan politik, sosial dan ekonomi suatu negara mempengaruhi kenginan investor untuk menanamkan modalnya. Hal ini juga mempengaruhi harga pasar saham. Risiko pasar mengalami perubahan yang terbilang fluktuatif. Apabila risiko pasar tinggi, maka manajemen akan mengambil kebijakan untuk menarik investor agar tetap berinvestasi, atau juga untuk menstabilkan harga pasar saham dengan memainkan kebijakan akuntansi baik dalam perataan laba, window dressing, lapping dan sebagainya. Akan tetapi, jika risiko sistematis itu relatif kecil maka akan memperkecil praktik manajemen laba sehingga informasi laba yang dihasilkan bersifat netral dan sesuai dengankeadaan yang sebenarnya. Semakin tinggi risiko suatu perusahaan maka semakin rendah nilai perusahaan di mata investor.

Investor akan melihat laba saat ini sebagai indikator dari kemampuan menghasilkan laba dan return masa depan, sehingga semakin berisiko return masa depan maka semakin rendah reaksi investor terhadap unexpected earning (Imroatussolihah:2013). Dari penjelasan di atas maka dapat ditarik hipotesis penelitian sebagai berikut

Ha3: Risiko Sistematis berpengaruh positif terhadap Kualitas Laba Perusahaan Tambang yang terdaftar di BEI 2015-2019

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain penelitian asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain (Erlina, 2011). Dengan kata lain desain asosiatif kausal bertujuan untuk mengukur hubungan-hubungan antar variabel penelitian atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya. Penelitian ini menguji pengaruh pengungkapan sukarela, default risk, dan risiko sistematis terhadap kualitas laba

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data-data perusahaan yang diperlukan dari website Bursa Efek Indonesia (www.idx.co.id) Data yang diteliti adalah data perusahaan Tambang yang terdaftar di Bursa Efek Indonesia dari tahun 2015-2019

3.3 Populasi dan Sampel Data

Populasi adalah keseluruhan subyek penelitian. Apabila seseorang ingin meneliti semua elemen yang ada dalam wilayah penelitian, maka penelitiannya merupakan penelitian populasi atau studi populasi atau study sensus (Sabar 2007).

Populasi dalam penelitian ini adalah Sub Sektor Pertambangan yang terdaftar di Bursa Efek Indoesia tahun 2015-2019

Sampel adalah sebagian dari subyek dalam populasi yang diteliti, yang sudah tentu mampu secara representative dapat mewakili populasinya (Sabar 2007). Sampel yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia dan memiliki kriteria tertentu. Metode pengambilan sampel yang digunakan adalah Purposive Sampling dalam penelitian ini, karena pengambilan sampel perusahaan dilakukan berdasarkan kriteria sebagai berikut:

1. Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2015-2019

2. Memiliki data-data lengkap transaksi saham harian yang dapat diakses dalam kurun waktu 2015-2019 (idx.co.id)

3. Perusahaan Pertambangan yang konsisten menghasilkan laba selama periode 2015-2019

Berdasarkan kriteria yang ditetapkan, dari 54 perusahaan diperoleh 33perusahaan Tabel 3.1

Kriteria Pemilihan Sampel

KETERANGAN JUMLAH

Total Perusahaan tambang yang terdaftar di Bursa Efek Indonesia selama periode 2015-2019

54 Memiliki data-data lengkap transaksi saham harian yang dapat

diakses dalam kurun waktu 2015-2019

(10) Perusahaan Pertambangan yang konsisten menghasilkan laba

selama periode 2015-2019

(11)

Perusahaan Sampel 33

Periode Penelitian 5

Total Pengamatan (33 x 5) 165 3.4 Jenis dan Sumber Data

Berdasarkan jenis datanya, penelitian ini tergolong penelitian kuantitatif yaitu penelitian yang menggunakan data berbentuk angka. Berdasarkan dimensi waktunya penelitian ini menggunakan data times series (runtut waktu), yaitu data yang secara kronologis disusun menurut waktu pada suatu variable tertentu. Sementara, berdasarkan sumber datanya jenis penelitian ini menggunakan data sekunder, yaitu data yang dikumpulkan dari lembaga pengumpul data, dalam hal ini bursa efek Indonesia

3.5 Metode Pengumpulan Data

Pengumpulan data pada penelitian ini menggunakan metode dokumentasi yaitu dengan cara mengumpulkan, mencatat, dan mengkaji data sekunder yang berupa laporan keuangan perusahaan yang telah di publikasikan dalam periode pengamatan. Sumber data dalam penelitian ini diperoleh dengan mengunduh data dari website Bursa Efek Indonesia yaitu www.idx.co.id untuk mendapatkan annual report dari masing-masing perusahaan dan melalui studi pustaka dengan mengumpulkan buku dan jurnal akuntansi yang berkaitan dengan peneliti terdahulu sebagai referensi.

3.6 Definisi Operasional dan Skala Pengukuran

Defenisi operasional merupakan bagian dari proses penelitian, dimana peneliti mendefenisikan sebuah konsep atau variabel sehingga bisa diukur, dengan cara melihat pada dimensi (indikator) dari suatu konsep variabel. Defenisi operasional adalah melekatkan arti pada suatu variabel dengan cara menetapkan kegiatan atau tindakan yang di gunakan untuk mengukur variabel tersebut, dengan kata lain defenisi operasional merupakan spesifikasi kegiatan atau tindakan yang perlu mengukur variabel (Erlina, 2011). Variabel sendiri dapat diartikan sebagai esuatu yang digunakan sebagai ciri, sifat atau ukuran yang di dapatkan oleh suatu penelitian tentang suatu konsep. Adapun variabel yang digunakan dalam penelitian ini adalah:

3.6.1 Variabel Dependen (Y)

Variabel dependen sering juga disebut dengan variabel terikat atau variabel tidak bebas, variabel output, kriteria atau konsekuen, dan menjadi perhatian utama dalam sebuah pengamatan. Variabel ini dijelaskan dan dipengaruhi oleh variabel independen. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2017).

Dalam penelitian ini penulis menggunakan metode Earnings Response Coefficient (ERC). ERC digunakan untuk menjelaskan perbedaan reaksi pasar terhadap informasi laba yang diumumkan oleh perusahaan menghitung ERC dengan langkah-langkah sebagai berikut:

1. Menghitung Cummulative Abnormal Return (CAR).

CAR merupakan proksi harga saham yang menunjukkan besarnya respons pasar terhadap informasi akuntansi yang dipublikasikan dihitung dengan menggunakan model pasar yang disesuaikan dianggap sebagai penduga terbaik adalah model pasar yang disesuaikan. Dalam model ini, yang dianggap sebagai penduga terbaik untuk mengestimasi return sekuritas adalah return indeks pasar. Model initidak memerlukan periode estimasi untuk membentuk model estimasi, sehingga penghitungan return abnormal adalah:

ARi.t = Ri.t – Rm.t Keterangan:

ARi.t : Abnormal return perusahaan i pada periode ke- t;

Rit : Return tahunan; perusahaan i periode t; dan

Rm.t : Return indeks pasar pada periode ke- t. Untuk memperoleh data abnormal return tesebut, terlebih dahulu harus mencari return saham harian dan return pasar harian.

2. Menghitung Return saham

Keterangan :

Pit : Harga penutupan saham perusahaan i pada hari t; dan Pit-1 : Harga penutupan saham perusahaan i pada hari t-1.

3. Menghitung Return pasar

Keterangan:

Rmt : return pasar hari t

IHSG(t) : indeks harga saham gabungan pada hari t IHSG(t-1) : indeks harga saham gabungan pada hari t-1

Akumulasi abnormal return dalam jendela pengamatan adalah:

Keterangan:

CAR it : Cummulative abnormal return perusahaan i pada hari t waktu jendela pengamatan

ARi.t : Return abnormal perusahaan i pada hari t.

(CAR pada saat laba akuntansi dipublikasikan dihitung dalam periode waktu selama 11 hari pengamatan (5 hari sebelum peristiwa, 1 hari peristiwa, dan 5 hari setelah peristiwa) 4 Menghitung Unexpected Earnings (UE)

Unexpected Earnings atau laba kejutan adalah selisih antara laba sesungguhnya dengan laba ekspektasian. Laba kejutan digunakan dengan pertimbangan bahwa model laba ekspektasian bisa mengisolasi komponen kejutan yang ada didalam laba dengan komponen yang diantisipasi. Didalam

pasar modal yang efisien, komponen yang diantisipasi tidak berkorelasi dengan return laba yang tidak diekspektasi menggunakan model langkah acak sehingga laba yang tidak diekspektasi adalah sebagai berikut:

Dimana:

UEit: Unexpected earnings perusahaan i pada periode t EPSit: Laba per lembar saham perusahaan i pada periode t EPSit-1: Laba per lembar saham perusahaan i pada periode sebelumnya

5 Menghitung ERC

Koefisien respons laba merupakan koefisien yang diperoleh dari regresi antara proksi harga saham dan laba akuntansi (Soewardjono,2005). Proksi harga saham yang digunakan adalah CAR, sedangkan proksi laba akuntansi adalah Unexpected Earnings. Sehingga ERC merupakan koefisien yang diperoleh dari regresi antara CAR dengan Unexpected Earnings dapat dilihat dari slope β. Besarnya koefisien respons laba (ERC) dihitung dengan persamaan regresi atas data tiap perusahaan:

CAR = α +β (UE) + e

Keterangan:

CAR: Cummulative abnormal return UE: Unexpected earnings

β: Koefisien hasil regresi (ERC) e: Komponen error

3.6.2 Variabel Independen (X)

Adalah Variabel bebas yang mempengaruhi variabel Terikat. Variabel independen dalam penelitian ini adalah Pengungkaan Sukarela, Default Risk, dan Risiko Sistematis

3.6.2.1 Pengungkapan Sukarela

Pengungkapan sukarela adalah mengungkapkan informasi tambahan yang dianggap perlu dari pengungkapan yang diwajibkan.

Ukuran yang digunakan mengacu pada penelitian Harjanti (2002), Peraturan Bapepam No. Kep-134/BI/2006, menggunakan indeks pengungkapan sukarela (SPI) dengan rumus sebagai berikut:

Keterangan:

PSi= Indeks Pengungkapan Sukarela perusahaan i.

∑Xi= Jumlah item yang diungkapkan oleh perusahaan i (skor 1 jika item diungkapkan. Skor 0 jika item tidak diungkapkan).

n= Jumlah item maksimum pengungkapan.

Daftar item pengungkapan sukarela dalam penelitian ini mengacu pada Peraturan Otoritas Jasa Keuangan No 29 /POJK.04/2016 tentang laporan tahunan emiten atau perusahaan publik dan penelitian yang dilakukan oleh Choi dan Mueller (1992), Bambang (1999), dan Fajar (2017).

Tabel 3.2

Daftar item Pengungkapan Sukarela

No. Item Pengungkapan Sukarela

1 Waktu Pendirian

2 Tujuan umum perusahaan 3 Strategi perusahaan

4 Deskripsi umum perusahaan 5 Posisi kantor pusat atau perwakilan 6 Lokasi pabrik

7 Informasi mengenai status perusahaan (PMA/PMDN) 8 Produk utama yang diproduksi perusahaan atau sub bidang

bergerak

9 Merk dagang yang digunakan perusahaan 10 Kemampuan perusahaan berproduksi per tahun 11 Informasi mengenai pangsa pasar yang dikuasai 12 Kinerja keuangan perusahaan periode terakhir 13 Rencana investasi baru atau perluasan pasar 14 Uraian mengenai estimasi hasil investasi

15 Hutang atau bantuan yang diterima perusahaan periode tersebut

16 Pembagian dividen

No. Item Pengungkapan Sukarela

17 Kerjasama dengan perusahaan lama atau grup perusahaan 18 Daftar stakeholder (pemegang saham)

19 Daftar direktur perusahaan 20 Jumlah karyawan perusahaan

21 Penghargaan yang telah diraih perusahaan terhadap produk tersebut

22 Dampak operasi perusahaan terhadap lingkungan 23 Informasi mengenai tanggung jawab perusahaan 24 Uraian mengenai program riset dan pengembangan

25 Uraian mengenai pesanan atau kontrak yang belum terealisasi 26 Uraian mengenai kondisi kesehatan dan keselamatan kerja 27 Informasi mengenai jaringan pemasaran

28 Informasi nilai tambah baik yang bersifat kualitatif maupun kuantitatif

29 Ringkasan rasio keuangan untuk 5 tahun terakhir atau lebih

30

Elemen – elemen laporan laporan laba rugi untuk 3 tahun terakhir atau lebih

31 Elemen – elemen neraca untuk 3 tahun terakhir atau lebih 32 Dampak inflasi terhadap perusahaan

33 Daftar manajer senior (nama dan tanggung jawab) Sumber: Suripto Bambang (1999)

3.6.2.2 Default Risk

Risiko kegagalan ini sama dengan struktur modal dalam penelitian ini diproksikan dengan leverage keuangan. Perusahaan yang tingkat leverage keuangan yang tinggi, berarti memiliki utang yang

38 lebih besar dibandingkan modal (Brigham dan Houston, 2001).

Dimana bagi perusahaan yang memiliki leverage yang tinggi, laba yang dihasilkannya memberikan keselamatan untuk obligasi dan hutangnya. Hal tersebut merupakan kabar baik bagi debtholders dibandingkan pemegang sahamnya, karena debitur mempunyai keyakinan bahwa perusahaan akan mampu melakukan pembayaran atas hutang. Namun hal ini akan direspon negatif oleh investor karena investor akan beranggapan bahwa perusahan akan lebih mengutamakan pembayaran hutang daripada pembayaran dividen (Scott, 2009). Default Risk dihitung dengan menggunkan rumus sebagai berikut:

Default Risk:

3.6.2.3 Risiko Sistematis

Risiko sistematik merupakan risiko keseluruhan di pasar modal yang menyebabkan semua aset investasi di pasar modal terkena dampaknya dan tidak bisa dihilangkan dengan diversifikasi atau portofolio. Ukuran risiko sistematik mengacu pada penelitian Silalahi (2014) dengan menggunakan single model sebagai berikut:

Keterangan:

= Return saham perusahaan i periode t.

Rmt = Return pasar pada periode t.