THE ANALYSIS OF CALCULATING, DEPOSITING, REPORTING, AND RECORDING VALUE ADDED TAX AT PT BESKLINDO MITRA UTAMA IN YEAR 2019

SIGIT PURNOMO

FUNG NJIT TJHAI. S.H.,M.Si,B.Sc [email protected]

STIE TRISAKTI

Jalan Siliwangi No. 74 Sepanjang Jaya, Rawalumbu - Bekasi Jawa Barat ± 17114

Abstract: The Purpose of this study was to analyzing the procedure of the calculation, payment, reporting, and recording of Value Added Tax in PT Besklindo Mitra Utama, to find RXW WKH DXWKRU¶V ZD\ RI DSSOLFDWLRQ SURFHGXUH RI WKH FDOFXODWLRQ SD\PHQW UHSRUWLQJ RI 9DOXH Added Tax in PT Besklindo Mitra Utama for Law No.42 of 2009 and Regulation of Minister of Finance Number 242/PMK.03/2014 and also to analyzing the procedure recording of Value Added Tax in PT Besklindo Mitra Utama with generally accepted Tax Accounting. Descriptive analysis research method using secondary data consist of tax invoice, Letter of Announcement of Value Added Tax Period, Proof of State Revenue, and Proof of Report obtained from PT Besklindo Mitra Utama since 2019 and primary data interviews with relevant sources.

The result of this study refer to procedure calculation and recording of Value Added Tax in PT Besklindo Mitra Utama was operate according to Law No.42 of 2009 and generally accepted Tax Accounting, for the application procedure of calculation and reporting of Value Added Tax in August was not in accordance to Law No.42 of 2009 and Regulation of Minister of Finance Number 242/PMK.03/2014. This is the cause of PT Besklindo Mitra Utama be subject to administrative sanctions recording to applicable regulations.

Keywords: Value Added Tax, Law Number 42/2009, Regulation of Minister of Finance Number 242/PMK.03/2014, Tax Invoice, Letter of Announcement, Tax Accounting.

Abstrak:Tujuan penelitian adalah untuk mengetahui pelaksanaan perhitungan, penyetoran, pelaporan, dan pencatatan Pajak Pertambahan Nilai (PPN) pada PT Besklindo Mitra Utama menganalisa kesesuaian prosedur perhitungan, penyetoran pelaporan Pajak Pertambahan Nilai (PPN) pada PT Besklindo Mitra Utama terhadap UU No.42 Tahun 2009 dan PMK Nomor 242/PMK.03/2014 serta menganalisa prosedur pelaksanaan pencatatan Pajak Pertambahan Nilai (PPN) pada PT Besklindo Mitra Utama dengan Akuntansi Perpajakan yang berlaku umum.

Metode penelitian Analisis Deskriptif menggunakan data sekunder terdiri dari faktur pajak, Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN), Bukti Penerimaan Negara (BPN) dan Bukti Lapor yang diperoleh dari PT Besklindo Mitra Utama selama tahun 2019 serta data primer wawancara dengan narasumber yang terkait.

Hasil penelitian menunjukan pelaksanaan perhitungan dan pencatatan Pajak Pertambahan Nilai (PPN) PT Besklindo Mitra Utama telah menjalankan sesuai dengan UU No.42 Tahun 2009 dan Akuntansi Perpajakan yang berlaku umum, untuk prosedur pelaksanaan penyetoran dan pelaporan Pajak Pertambahan Nilai (PPN) pada masa Agustus tidak sesuai dengan UU No.42 Tahun 2009 dan PMK Nomor 242/PMK.03/2014. Hal ini membuat PT Besklindo Mitra Utama dikenakan sanksi administratif sesuai dengan peraturan yang berlaku.

Kata Kunci: Pajak Pertambahan Nilai, UU No.42 Tahun 2009, PMK Nomor 242/PMK.03/2014, Faktur Pajak, Surat Pemberitahuan (SPT), Akuntansi Perpajakan.

PENDAHULUAN

Penggolongan pajak berdasarkan lembaga pemungutnya terbagi menjadi dua yaitu pajak yang dipungut oleh pemerintah pusat atau Pajak Pusat dan pajak yang dipungut oleh pemerintah daerah atau Pajak Daerah. Pengelola Pajak Pusat sebagian besar melalui Direktorat Jendral Pajak (DJP) dan beberapa unit divisi dibawahnya. Sedangkan pengelola Pajak Daerah baik di tingkat Provinsi maupun Kabupaten/Kota yang diadministrasikan oleh Dinas/Badan Pendapatan Daerah (setiap kota/kabupaten memiliki nama yang beragam) setempat. Salah satu jenis pajak pusat yaitu Pajak Pertambahan Nilai (PPN), PPN adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak atau Jasa Kena Pajak di dalam Daerah Pabean (dalam wilayah Indonesia). Orang Pribadi, perusahaan, maupun pemerintah yang mengkonsumsi Barang Kena Pajak atau Jasa Kena Pajak dikenakan PPN. Pada dasarnya, setiap barang dan jasa adalah Barang Kena Pajak atau Jasa Kena Pajak, kecuali ditentukan lain oleh Undang-undang PPN.

Pengertian sistem pemungutan pajak, Besarnya pajak yang harus dibayar Wajib Pajak ke Negara dilakukan dengan Mekanisme Prosedur pemungutan pajak yang harus dihitung dengan sesuai ketentuan yang berlaku. Self Assesment sistem adalah merupakan suatu aturan pajak yang dimana wajib pajak harus menentukan nominal pembebanan pajak dan melakukan pemungutan secara mandiri untuk dibayarkan. Self Assesment berlaku pada tahun 1983 setelah masa reformasi pajak dan berlaku hingga saat ini. Tetapi, prosedur sistem ini masih mempunyai kekurangan atau konsekuensi yang timbul. Wajib pajak akan membuat dan mengusahakan dalam melakukan penyetoran pajak dengan nominal sekecil mungkin Karena wajib pajak memiliki wewenang menghitung sendiri besaran pajak terutang yang perlu dibayarkan.

Berdasarkan latar belakang diatas, maka peneliti ingin membahas prosedur Pajak Pertambahan Nilai (PPN) di salah satu perusahaan dengan judul

´$1$/,6,6 PERHITUNGAN,

PENYETORAN, PELAPORAN, DAN

PERTAMBAHAN NILAI PADA PT. BESKLINDO MITRA UTAMA TAHUN

µ

KERANGKA TEORITIS

Pengertian Pajak Pertambahan Nilai Pajak Pertambahan Nilai (PPN) merupakan suatu pajak yang ada berdasarkan pertambahan nilai dalam peredarannya dari produsen ke konsumen yang dikenakan terhadap Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) dalam daerah pabean. PPN adalah kategori dari pajak tidak langsung, karena pajak tersebut disetor oleh penyerah BKP/JKP (penjual) yang bukan penanggung pajak, maka yang memperoleh BKP/JKP (konsumen akhir) tidak menyetorkan langsung pajak yang di tanggung. PPN kategori tersebut akan dikenakan pajak pada setiap proses produksi dan distribusi namun jumlah pajak yang terutang dibebankan kepada konsumen yang memakai produk tersebut.

Dasar Hukum Pajak Pertambahan Nilai Pajak Pertambahan Nilai (PPN) suatu barang dan jasa serta pajak penjualan atas barang mewah didasarkan UU No.42 Tahun 2009 mengenai perubahan ketiga atas UU No.8 Tahun 1983 yang kemudian diubah mendai UU No.11 Tahun 1994, dan diubah kembali menjadi UU No.18 Tahun 2000. Penjualan atau penyerahan barang mewah selain dikenakan Pajak Pertambahan Nilai (PPN), terdapat juga pajak penjualan atas barang mewah. Perbedaan dari Pajak Pertambahan Nilai dan Pajak Penjualan 1951 adalah tidak terdapat unsur oajak berganda. Kedua ini

merupan pajak yang dipungut atas konsumsu dalam negeri (Bustamar, 2017:126).

Perhitungan, Penyetoran, Pelaporan, dan Pencatatan Pajak Pertambahan Nilai

Perhitungan Pajak Pertambahan Nilai Sesuai dengan Undang-undang pajak No.42 tahun 2009 mengenai pajak pertambahan nilai yang berlaku. Cara untuk menghitung PPN yang terutang dihitung dengan mengkurang PPN Keluaran dengan PPN Masukan dijelaskan sebagai PPN Terhutang = PPN Keluaran ² PPN Masukan. PPN Keluaran adalah dari kegiatan penjualan atau penyerahan BKP dan JKP, sedangkan PPN Masukan adalah dari kegiatan pembelian atau perolehan BKP dan JKP dari perusahaan yang telah diubah dan ditetapkan menjadi Pengusaha Kena Pajak (Primandita, 2018:209).

Cara menghitung PPN Keluaran adalah dengan mengkalikan Dasar Pengenaan Pajak (DPP) terhadap Tarif Pajak PPN dijelaskan sebagai PPN Keluaran = DPP × Tarif PPN contoh cara menghitung misal PKP penjual melakukan penyerahan BKP/JKP dengan harga jual Rp 10.000.000. Maka, PPN Keluaran = Rp 10.000.000 × 10% berarti nilai PPN Keluaran sebesar Rp 1.000.000.

Perihal PPN Masukan informasi mengenai hal tersebut sudah tercantum dalam tagihan pembayaran atau invoice pembelian ketika melakukan pembelian

kepada penjual yang sudah dikukuhkan sebagai PKP, Pihak pembeli mempunyai Hak untuk menerima Faktur Pajak yang dibuat pihak penjual untuk mengkreditkan nilai PPN Terhutang (Primandita, 2018:209).

Penyetoran dan Pelaporan Pajak Pertambahan Nilai

Jenis pajak yang disetorkan harus sesuai dengan tujuan penyetoran atau oembayaran pajak yang akan disetorkan. Syarat melakukan penyetoran menggunakan Surat Setoran Pajak (SSP) atau kode ID Billing yang didapat melalui pelaporan online di website Direktorat Jendral Pajak. Melakukan penyetoran dengan Surat Setoran Pajak (SSP) dibuat rangkap 4 atau 5, masing-masing lembar sesuai peruntukkannya yaitu (Kurnia, 2017:258):

a. Rangkap pertama, peruntukan arsip Wajib Pajak.

b. Rangkap kedua, peruntukan Kantor Pelayanan Pebendaharaa Negara (KPPN).

c. Rangkap ketiga, peruntukan dilapor oleh Wajib Pajak ke Kantor Pelayanan Pajak (KPP). d. Rangkap keempat, peruntukan

arsip Kantor Penerika Pembayaran.

e. Rangkap kelima, peruntukan dalam hal diperlukan arsip Wajib Pungut atau pihak lain sesuai dengan ketentuan perpajakan yang berlaku.

Dalam Surat Setoran Pajak (SSP) harus mencantumkan informasi meliputi:

a. Nama dan alamat Wajib Pajak. b. Nomor Pokok Wajib Pajak

(NPWP).

c. Masa dan Tahun Pembayaran Pajak.

d. Tanggal Penyetoran Pajak. e. Kode Akun Pajak dan Kode Jenis

Setoran.

f. Uraian Pembayaran.

g. Jumlah pajak yang terbayar dan terbilang.

h. Nama dan tanda tangan penyetor pajak.

i. Nomor ketetapan (Hanya diisi untuk pembayaran STP atau SKP).

Layanan Penyetoran pajak bisa melalui loket layanan pajak atau dengan menggunakan sistem elektronik Pos Persepsi, Bank Persepsi, Bank Devisa Persepsi, dan Bank Persepsi Mata Uang Asing. Penyetoran yang dianggap sah adalah setelah mendapatkan Nomor Transaksi Penerimaan Negara (NTPN) dari pelayanan yang menerima pembayaran setoran pajak.

Pencatatan Pajak Pertambahan Nilai

Dalam akuntansi komersial tidak mengatur tersendiri perilaku akuntansi khusus untuk PPN maupun PPNBM, PSAK hanya mengatur Akuntansi Pajak Penghasilan. Namun demikian baik dalam akuntansi komersial maupun dalam akuntansi pajak terdapat persamaan dalam melakukan pencatatan yang harus dipersiapkan antara lain sebagai berikut (Waluyo, 2016:342):

1. Akun Pajak Masukan

Untuk mencatat besarnya Pajak Masukan yang dibayar atau dipungut atas terjadinya transaksi pembelian. 2. Akun Pajak Keluaran

Pada akun ini untuk mencatat Pajak Keluaran yang dipungut atau disetorkan ke kas Negara atas transaksi.

3. Akun Pajak Wajib Pungut Pada akun ini untuk mencatat penyerahan BKP/JKP yang

dikenakan Pajak Pertambahan Nilai kepada bendaharawan negara atau pemungut PPN.

METODE PENELITIAN Bentuk Penelitian

Bentuk penelitian pada penulisan ini adalah Deskriptif Kualitatif. Pada saat menggunakan metode Deskriptif Kualitatif penelitian ini akan menjelaskan dan menggambarkan keadaan yang sangat fakta dan aktual, selanjutnya dengan pengumpulan data yang terbukti dan fakta untuk dianalisis sehingga akan menjawab permasalahan penelitian atau rumusan masalah. Penelitian ini dilakukan untuk menganalisis kesesuaian sistem perhitungan, penyetoran, pelaporan, dan pencatatan pajak pertambahan nilai pada PT Besklindo Mitra Utama sudah sesuai undang-undang yang belaku sebagaimana yang ditetapkan pada UU No.42 Tahun 2009 dan PMK Nomor 242/PMK.03/2014 serta sesuai dengan ilmu Akuntansi Perpajakan secara umum. Objek Penelitian

Pada penelitian ini, objek yang digunakan adalah PT Besklindo Mitra Utama. PT Besklindo Mitra Utama berlatar belakang General Kontraktor yang beralamat JL Ciputat Raya No.3A Kav VI RT.007 RW.008, Kebayoran Lama Utara, Jakarta Selatan. PT Besklindo Mitra Utama bergerak dibidang Jasa Cleaning Service, Manufacturing dan Perdagangan Umum serta telah diubah dan ditetapkan menjadi Pengusaha Kena Pajak (PKP) dengan NPWP 21.054.289.0-013.000.

Teknik Pengumpulan Data

Peneliti menggunakan data sekunder dan primer, dengan melakukan penelitian lapangan sehingga mendapat data berupa Faktur Pajak, Surat Pemberitahuan (SPT) Masa PPN, ID Billing, Bukti Penerimaan Elektronik, dan Wawancara. Cara mendapatkan data ditersebut maka peneliti mendatangi PT Besklindo Mitra Utama dan mengajukan izin untuk memperbanyak dan menggunakan data-data dan dokumen tersebut untuk melakukan penelitian. Metode Analisis Data

Untuk mencapai hasil penelitian maka Metode analisis data yang digunakan adalah sebagai betikut:

1. Menganalisa mekanisme prosedur perhitungan, penyetoran, pelaporan, dan pencatatan PPN, menghitung PPN dengan mengalikan jumlah penjualan dan jumlah pembelian atau Dasar Pengenaan Pajak dengan tarif PPN lalu mencocokan Faktur Pajak Keluaran dan Faktur Pajak Masukan. Menganalisa Cetakan Kode Billing untuk mencocokan tanggal penyetoran, jumlah penyetoran, dan melihat jenis setoran yang tercantum di Cetakan Kode Billing yang dilakukan PT BESKLINDO MITRA UTAMA dan penyetoran pajak terhutang sesuai dengan perhitungan pajak keluaran dan masukan. Serta menganalisis pelaporan pajak yang dilakukan

PT BESKLINDO MITRA UTAMA dengan melihat Surat Pemberitahuan (SPT) setiap masa pajak beserta data lampiran-lampiran

pendukungnya, mencocokan tanggal pelaporan, tempat pelaporan, dan melihat tanda tangan yang tercantum di SPT masa PPN.

2. Menganalisa dan membandingkan perhitungan, penyetoran, pelaporan, dan pencatatan yang dilakukan PT BESKLINDO MITRA UTAMA dengan PMK Nomor 242/PMK.03/2014, menganalisa dan membandingkan tarif yang digunakan dengan PMK Nomor

242/PMK.03/2014 dengan Faktur Pajak Keluaran dan Faktur Pajak Masukan dengan tarif 10% yang berlaku sesuai Undang-undang. Melihat kesesuaian perhitungan pajak terhutang dengan yang telah disetorkan, melihat kesesuain tanggal penyetoran dan tempat penyetoran sesuai dengan PMK Nomor 242/PMK.03/2014, dan melihat tanda tangan yang tercantum di SSP.

3. Menganalisis dan membandingkan prosedur perhitungan, pencatatan yang dilakukan dengan ilmu Akuntansi Perpajakan secara umum.

ANALISIS DAN PEMBAHASAN Gambaran Umum Objek Pajak

PT Besklindo Mitra Utama didirikan pada tanggal 26 September 2008 merupakan salah satu perusahaan yang bergerak dibidang Jasa Cleaning Services, Manufacturing dan Perdagangan Umum. PT Besklindo Mitra Utama memiliki mitra kerja dengan supplier dan mampu bekerja sama sehingga menghasilkan terjalinnya kerjasama yang saling menguntungkan diantara kedua belah pihak. Perusahaan ini pun sudah memiliki pengalaman kerja dibeberapa instansi pemerintah yang menjadi konsumen penerima jasa. Pelaksanaan Perhitungan Pajak Pertambahan Nilai Pada PT Besklindo Mitra Utama

Perhitungan PPN Keluaran

Berikut ini adalah beberapa contoh perhitungan Pajak Pertambahan Nilai Keluaran yang dilakukan PT Besklindo Mitra Utama pada bulan Februari, Maret, dan Agustus tahun 2019: Bulan Febuari 2019:

1. Pada tanggal 12 Februari 2019 PT Besklindo Mitra Utama melakukan penyerahan JKP Pemeliharaan Taman dan Halaman bulan Januari di Lingkungan Sekretariat Presiden Tahun 2019 dengan nilai kontrak Rp 200.801.143 kepada BENDAHARA PENGELUARAN ISTANA KEPRESIDENAN JAKARTA NPWP 00.021.398.3-025.000 serta membuat satu lembar faktur pajak yang berkode dan bernomor seri dengan nomor 020.003-19.45646710 yang dimana nilai kontrak termasuk

PPN. Maka Dasar Pengenaan Pajak senilai Rp 182.546.494. Dasar Pengenaan Pajak (DPP)

= Rp 182.546.494 Nilai PPN Keluaran

= DPP X Tarif PPN = Rp 182.546.494 X 10% = Rp 18.254.649

2. Pada tanggal 12 Februari 2019 PT Besklindo Mitra Utama melakukan penyerahan JKP Pekerjaan Pemeliharaan Kebersihan Gedung (Cleaning Service) bulan Januari di Lingkungan Sekretariat Presiden Tahun 2019 dengan nilai kontrak Rp 480.998.771 kepada BENDAHARA PENGELUARAN ISTANA KEPRESIDENAN JAKARTA NPWP 00.021.398.3-025.000 serta membuat satu lembar faktur pajak yang berkode dan bernomor seri dengan nomor 020.003-19.45646709 yang dimana nilai kontrak termasuk PPN. Maka Dasar Pengenaan Pajak senilai Rp 437.271.610. Dasar Pengenaan Pajak (DPP) = Rp 437.271.601 Nilai PPN Keluaran = DPP X Tarif PPN = Rp 437.271.601 X 10% = Rp 43.727.161 Bulan Maret 2019:

1. Pada tanggal 13 Maret 2019 PT Besklindo Mitra Utama melakukan penyerahan JKP Termin dua Pekerjaan Petugas Kebersihan Lingkungan Balaikota Depok Tahun 2018-2019 dengan nilai berdasarkan

kontrak kerja Rp 1.425.235.322 dan dikenakan pajak atas Management fee sebesar Rp 72.585.441 termasuk PPN kepada SEKRETARIAT PEMERINTAHAN DAERAH

KOTA DEPOK NPWP

00.364.789.8-412.000 serta membuat satu lembar faktur pajak yang berkode dan bernomor seri dengan nomor 020.003-19.45646711. Maka Dasar Pengenaan Pajak senilai Rp 65.986.765.

Dasar Pengenaan Pajak (DPP) = Rp 65.986.765 Nilai PPN Keluaran = DPP X Tarif PPN = Rp 65.986.765 X 10% = Rp 6.598.676 Bulan Agustus 2019:

1. Pada tanggal 14 Agustus 2019 PT Besklindo Mitra Utama melakukan penyerahan JKP Pekerjaan Pembersihan Karpet Perkantoran Gedung Wisma Raharja dengan nilai Rp 4.260.000 kepada PERSEK DANA PENSIUN JASA RAHARJA NPWP 01.778.057.8-062.000 serta membuat satu lembar faktur pajak yang berkode dan bernomor seri dengan nomor 010.003-19.45646714. Maka Dasar Pengenaan Pajak senilai Rp 4.260.000.

Dasar Pengenaan Pajak (DPP) = Rp 4.260.000

Nilai PPN Keluaran

= DPP X Tarif PPN = Rp 4.260.000 X 10%

= Rp 426.000

Sekian adalah perhitungan Pajak Pertambahan Nilai keluaran PT Besklindo Mitra Utama pada bulan Februari, Maret, dan Agustus tahun 2019 yang sebagian besar memiliki kode faktur pajak 020 langsung dipungut oleh Bendaharawan Negara sebasar Rp 88.376.514 dan pada bulan agustus yang dipungut oleh

Pengusaha Kena Pajak sebesar Rp 426.000. Peruntukan kode faktur pajak 020 ini tertera pada Lampiran III Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012, yang secara jelas menyebutkan bahwa kode faktur pajak 020 digunakan untuk penyerahan BKP dan/atau JKP kepada pemungut PPN bendahara pemerintah yang PPNnya dipungut oleh pemungut PPN bendahara pemerintah.

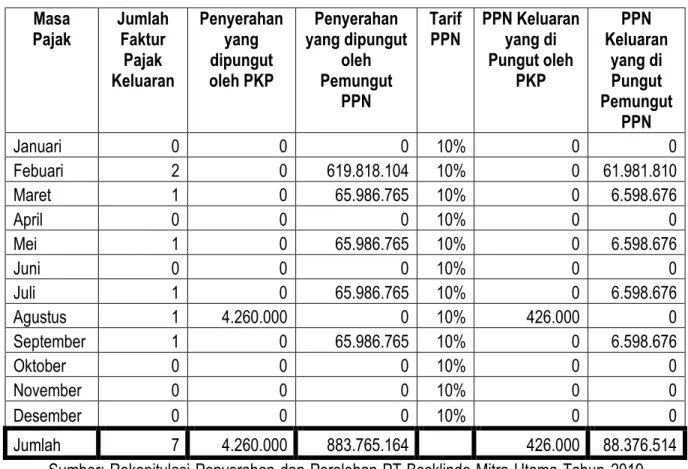

Tabel 4.1 Perhitungan PPN Keluaran PT Besklindo Mitra Utama Tahun 2019

Sumber: Rekapitulasi Penyerahan dan Perolehan PT Besklindo Mitra Utama Tahun 2019 (dalam Rupiah)

Perhitungan PPN Masukan

PPN Masukan dikenakan kepada PT Besklindo Mitra Utama ketika melakukan pembelian Barang/Jasa Kena Pajak. Nilai PPN Masukan dapat dihitung

dengan mengalikan Dasar Pengenaan Pajak dan tarif PPN sebesar 10%. Dasar Pengenaan Pajak diperoleh dari total pembelian dalam satu kali transaksi. Setiap melakukan pembelian Barang/Jasa Kena Pajak PT Besklindo Masa Pajak Jumlah Faktur Pajak Keluaran Penyerahan yang dipungut oleh PKP Penyerahan yang dipungut oleh Pemungut PPN Tarif PPN PPN Keluaran yang di Pungut oleh PKP PPN Keluaran yang di Pungut Pemungut PPN Januari 0 0 0 10% 0 0 Febuari 2 0 619.818.104 10% 0 61.981.810 Maret 1 0 65.986.765 10% 0 6.598.676 April 0 0 0 10% 0 0 Mei 1 0 65.986.765 10% 0 6.598.676 Juni 0 0 0 10% 0 0 Juli 1 0 65.986.765 10% 0 6.598.676 Agustus 1 4.260.000 0 10% 426.000 0 September 1 0 65.986.765 10% 0 6.598.676 Oktober 0 0 0 10% 0 0 November 0 0 0 10% 0 0 Desember 0 0 0 10% 0 0 Jumlah 7 4.260.000 883.765.164 426.000 88.376.514

Mitra Utama tidak menerima lembar faktur pajak pembelian sebagai bukti pemungutan PPN dari Pengusaha Kena Pajak atau Penjual.

Dalam hal ini PT Besklindo Mitra Utama tidak melakukan perhitungan dan tidak melakukan pengkreditan PPN Masukan pada tahun 2019. Selain itu karena PPN Masukan dikecualikan untuk pengeluaran sebagai berikut:

1. Perolehan Barang Kena Pajak atau Jasa Kena Pajak dengan pengusaha yang belum dikukuhkan sebagai PKP; 2. Perolehan Barang Kena Pajak

atau Jasa Kenapa Pajak tidak mendapatkan Faktur Pajak atau tidak mengkreditkan Faktur Pajak yang di dapat.

Pengeluaran tersebut menyebabkan PPN Masukan dalam suatu Masa Pajak tidak dikreditkan dengan PPN Keluaran dalam masa pajak yang sama pada PT Besklindo Mitra

Utama. Pada transaksi lain perolehan Barang Kena Pajak atau Jasa Kenapa Pajak yang dilakukan PT Besklindo Mitra Utama tidak menerima selembar faktur pajak pembelian sebagai bukti

pemungutan PPN dari Pengusaha Kena Pajak atau Penjual.

Perhitungan PPN Kurang atau Lebih Bayar

Perhitungan Pajak Pertambahan Nilai Kurang atau Lebih bayar dapat dilakukan dengan menghitung selisih antara PPN Masukan dengan PPN Keluaran dalam setiap masa pajak. Apabila hasil dari selisih PPN Masukan dengan PPN Keluaran senilai Nol maka PPN Terutang Nihil. PPN Nihil artinya PT Besklindo Mitra Utama tidak memiliki kewajiban penyetoran.

Berikut adalah penyajian tabel perhitungan PPN Kurang atau Lebih Bayar di PT Besklindo Mitra Utama selama Tahun 2019:

Tabel 4.2 Perhitungan PPN Kurang atau Lebih Bayar PT Besklindo Mitra Utama Tahun 2019 Masa Pajak PPN Keluaran di Pungut PPN Masukan di Kreditkan Kompensasi Bulan Sebelumnya PPN Kurang atau Lebih Bayar Keterangan Januari 0 0 0 0 NIHIL Februari 0 0 0 0 NIHIL Maret 0 0 0 0 NIHIL April 0 0 0 0 NIHIL Mei 0 0 0 0 NIHIL Juni 0 0 0 0 NIHIL Juli 0 0 0 0 NIHIL

Agustus 426.000 0 0 426.000 Kurang Bayar

September 0 0 0 0 NIHIL

Oktober 0 0 0 0 NIHIL

Desember 0 0 0 0 NIHIL

Jumlah 426.000 0 0 426.000

Sumber: SPT Masa PPN PT Besklindo Mitra Utama Tahun 2019 (dalam Rupiah) Berdasarkan tabel diatas diketahui bahwa perhitungan PPN Kurang atau lebih Bayar yang dihitung dengan selisih antara Pajak Pertambahan Nilai Keluaran dengan Pajak Pertambahan Nilai Masukan diketahui hanya pada bulan Agustus terjadi PPN Kurang Bayar setelah melakukan transaksi penyerahan JKP pada perusahaan swasta.

Pelaksanaan Penyetoran dan Pelaporan Pada PT Besklindo Mitra Utama

Penyetoran Pajak Pertambahan Nilai

Pelaksanaan Penyetoran PPN pada PT Besklindo Mitra Utama dilakukan dengan mengisi Surat Setoran Pajak yang ada di DJP online melalui e-billing untuk mendapatkan kode billing dan melakukan pembayaran pajak menggunakan kode billing tersebut. PT Besklindo Mitra Utama melakukan penyetoran PPN Kurang Bayar melalui Bank Rakyat Indonesia (BRI) dan Kantor Pos, lalu mendapatkan Bukti Penerimaan Negara setelah proses penyetoran selesai.

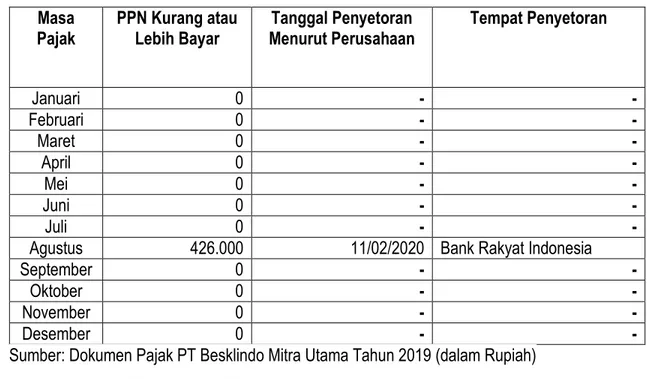

Berikut adalah penyajian tabel penyetoran PPN Kurang Bayar di PT Besklindo Mitra Utama selama Tahun 2019:

Tabel 4.3 Penyetoran PPN Kurang Bayar yang dilakukan PT Besklindo Mitra Utama Tahun 2019 Masa Pajak PPN Kurang atau Lebih Bayar Tanggal Penyetoran Menurut Perusahaan Tempat Penyetoran Januari 0 - - Februari 0 - - Maret 0 - - April 0 - - Mei 0 - - Juni 0 - - Juli 0 - -

Agustus 426.000 11/02/2020 Bank Rakyat Indonesia

September 0 - -

Oktober 0 - -

November 0 - -

Desember 0 - -

Sumber: Dokumen Pajak PT Besklindo Mitra Utama Tahun 2019 (dalam Rupiah) Pelaporan Pajak Pertambahan Nilai

Prosedur pelaksanaan pelaporan PT Besklindo Mitra Utama melakukan

dengan cara melalui online sehingga tidak perlu datang ke Kantor Pelayanan Pajak (KPP). Dalam melaksanakan pelaporan,

PT Besklindo Mitra Utama akan membuat file CSV terlebih dahulu dan SPT di aplikasi eFaktur. Setelah dibuat, PT Besklindo Mitra Utama melakukan proses prosedur pelaporan PPN melalui eFilling dengan mengupload dokumen CSV dan SPT yang telah dibuat sebelumnya. Bukti

lapor akan diterima setelah proses pelaporan selesai dilakukan berupa Bukti Penerimaan Elektronik.

Berikut dibawah ini disajikan tabel rincian pelaporan PT Besklindo Mitra Utama selama tahun 2019:

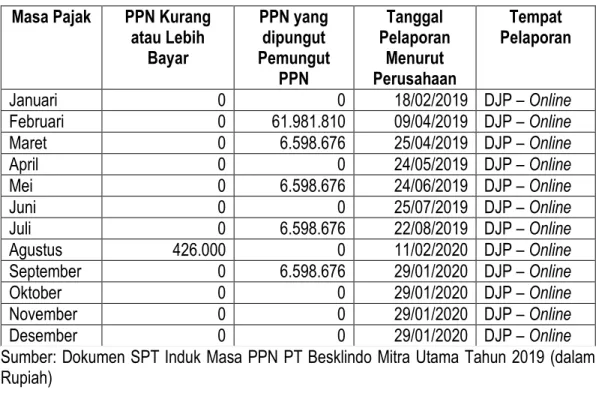

Tabel 4.4 Pelaporan PPN yang dilakukan PT Besklindo Mitra Utama Tahun 2019 Masa Pajak PPN Kurang

atau Lebih Bayar PPN yang dipungut Pemungut PPN Tanggal Pelaporan Menurut Perusahaan Tempat Pelaporan Januari 0 0 18/02/2019 DJP ± Online Februari 0 61.981.810 09/04/2019 DJP ± Online Maret 0 6.598.676 25/04/2019 DJP ± Online April 0 0 24/05/2019 DJP ± Online Mei 0 6.598.676 24/06/2019 DJP ± Online Juni 0 0 25/07/2019 DJP ± Online Juli 0 6.598.676 22/08/2019 DJP ± Online Agustus 426.000 0 11/02/2020 DJP ± Online September 0 6.598.676 29/01/2020 DJP ± Online Oktober 0 0 29/01/2020 DJP ± Online November 0 0 29/01/2020 DJP ± Online Desember 0 0 29/01/2020 DJP ± Online

Sumber: Dokumen SPT Induk Masa PPN PT Besklindo Mitra Utama Tahun 2019 (dalam Rupiah)

Prosedur Pencatatan Pajak Pertambahan Nilai Pada PT Besklindo Mitra Utama

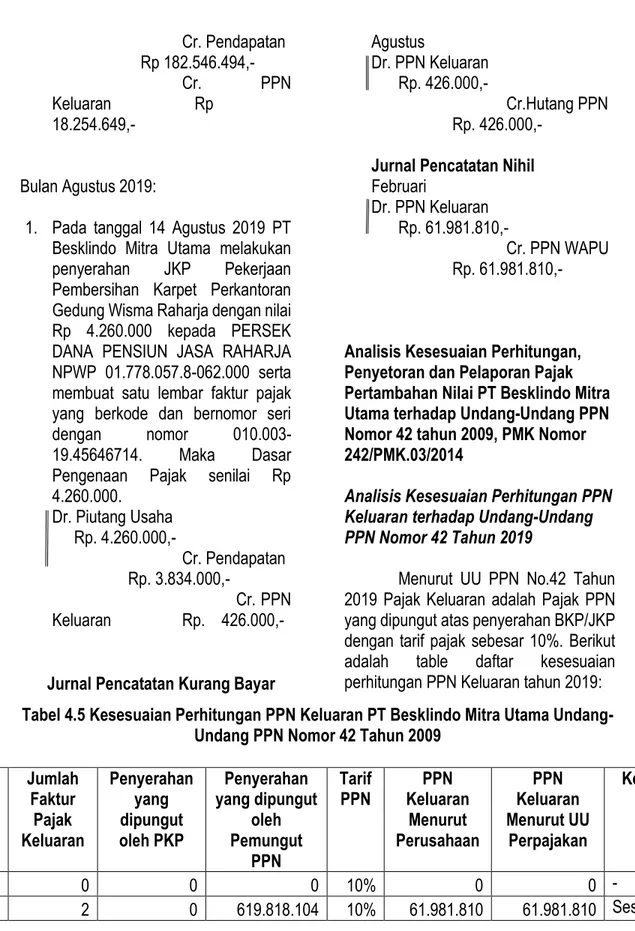

Jurnal pencatatan penyerahan BKP/JKP dengan Bendaharawan Negara atau Pemungut PPN dan pihak Swasta. Bulan Februari 2019:

1. Pada tanggal 12 Februari 2019 PT Besklindo Mitra Utama melakukan penyerahan JKP Pemeliharaan Taman dan Halaman bulan Januari di Lingkungan Sekretariat Presiden Tahun 2019 dengan nilai kontrak

Rp 200.801.143 kepada BENDAHARA PENGELUARAN ISTANA KEPRESIDENAN JAKARTA NPWP 00.021.398.3-025.000 serta membuat satu lembar faktur pajak yang berkode dan bernomor seri dengan nomor 020.003-19.45646710 yang dimana nilai kontrak termasuk PPN. Maka Dasar Pengenaan Pajak senilai Rp 182.546.494. Dr. Piutang Usaha

Rp 182.546.494,- Dr. PPN WAPU

Cr. Pendapatan Rp 182.546.494,- Cr. PPN Keluaran Rp 18.254.649,- Bulan Agustus 2019:

1. Pada tanggal 14 Agustus 2019 PT Besklindo Mitra Utama melakukan penyerahan JKP Pekerjaan Pembersihan Karpet Perkantoran Gedung Wisma Raharja dengan nilai Rp 4.260.000 kepada PERSEK DANA PENSIUN JASA RAHARJA NPWP 01.778.057.8-062.000 serta membuat satu lembar faktur pajak yang berkode dan bernomor seri dengan nomor 010.003-19.45646714. Maka Dasar Pengenaan Pajak senilai Rp 4.260.000. Dr. Piutang Usaha Rp. 4.260.000,- Cr. Pendapatan Rp. 3.834.000,- Cr. PPN Keluaran Rp. 426.000,-

Jurnal Pencatatan Kurang Bayar

Agustus

Dr. PPN Keluaran Rp. 426.000,-

Cr.Hutang PPN Rp. 426.000,-

Jurnal Pencatatan Nihil Februari

Dr. PPN Keluaran Rp. 61.981.810,-

Cr. PPN WAPU Rp. 61.981.810,-

Analisis Kesesuaian Perhitungan, Penyetoran dan Pelaporan Pajak Pertambahan Nilai PT Besklindo Mitra Utama terhadap Undang-Undang PPN Nomor 42 tahun 2009, PMK Nomor 242/PMK.03/2014

Analisis Kesesuaian Perhitungan PPN Keluaran terhadap Undang-Undang PPN Nomor 42 Tahun 2019

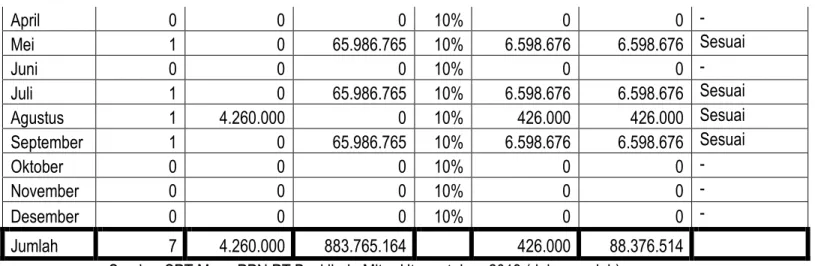

Menurut UU PPN No.42 Tahun 2019 Pajak Keluaran adalah Pajak PPN yang dipungut atas penyerahan BKP/JKP dengan tarif pajak sebesar 10%. Berikut adalah table daftar kesesuaian perhitungan PPN Keluaran tahun 2019: Tabel 4.5 Kesesuaian Perhitungan PPN Keluaran PT Besklindo Mitra Utama

Undang-Undang PPN Nomor 42 Tahun 2009 Masa Pajak Jumlah Faktur Pajak Keluaran Penyerahan yang dipungut oleh PKP Penyerahan yang dipungut oleh Pemungut PPN Tarif PPN PPN Keluaran Menurut Perusahaan PPN Keluaran Menurut UU Perpajakan Keterangan Januari 0 0 0 10% 0 0 - Febuari 2 0 619.818.104 10% 61.981.810 61.981.810 Sesuai Maret 1 0 65.986.765 10% 6.598.676 6.598.676 Sesuai

Sumber:SPT Masa PPN PT Besklindo Mitra Utama tahun 2019 (dalam rupiah) Analisis Kesesuaian Perhitungan PPN

Kurang atau Lebih Bayar PT Besklindo Mitra Utama terhadap Undang-Undang PPN Nomor 42 Tahun 2019

Berdasarkan Undang-Undang PPN Nomor 42 tahun 2009, Penentuan Pajak Pertambahan Nilai kurang bayar

atau lebih bayar dilakukan dengan mengkreditkan Pajak Masukan dalam suatu masa pajak dengan Pajak Keluaran dalam masa pajak yang sama. Berikut tabel perhitungan Total Pajak Pertambahan Nilai Keluaran dan Pajak Pertambahan Nilai Masukan PT Besklindo Mitra Utama Tahun 2019: Tabel 4.6 Perhitungan PPN Kurang atau Lebih Bayar Menurut PT Besklindo Mitra

Utama dengan Undang-Undang PPN Nomor 42 Tahun 2009 Masa Pajak PPN Kurang atau

Lebih Bayar PPN Kurang atau Lebih Bayar Menurut UU Perpajakan Keterangan Januari 0 0 Sesuai Februari 0 0 Sesuai Maret 0 0 Sesuai April 0 0 Sesuai Mei 0 0 Sesuai Juni 0 0 Sesuai Juli 0 0 Sesuai Agustus 426.000 0 Sesuai September 0 0 Sesuai Oktober 0 0 Sesuai November 0 0 Sesuai Desember 0 0 Sesuai

Sumber: SPT Masa PT Besklindo Mitra Utama tahun 2109

April 0 0 0 10% 0 0 - Mei 1 0 65.986.765 10% 6.598.676 6.598.676 Sesuai Juni 0 0 0 10% 0 0 - Juli 1 0 65.986.765 10% 6.598.676 6.598.676 Sesuai Agustus 1 4.260.000 0 10% 426.000 426.000 Sesuai September 1 0 65.986.765 10% 6.598.676 6.598.676 Sesuai Oktober 0 0 0 10% 0 0 - November 0 0 0 10% 0 0 - Desember 0 0 0 10% 0 0 - Jumlah 7 4.260.000 883.765.164 426.000 88.376.514

Analisis Kesesuaian Penyetoran Pajak Pertambahan Nilai terhadap PMK Nomor 242/PMK.03/2014

Menurut Undang-Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009 Pasa 15A ayat (1) penyetoran Pajak

Pertambaan Nilai yang terutang wajib disetor oleh Pengusaha Kena Pajak paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak. Berikut tabel penyetoran yang dilakukan mandiri selama tahun 2019.

Tabel 4.7 Kesesuaian Penyetoran pada PT Besklindo Mitra Utama terhadap PMK Nomor 242/PMK.03/2014

Masa Pajak Tanggal Penyetoran Menurut Perusahaan Tanggal Penyetoran Menurut UU Perpajakan Keterangan

Agustus 11/02/2020 30/09/2019 Tidak Sesuai

Sumber: Bukti Penerimaan Negara SPT Masa

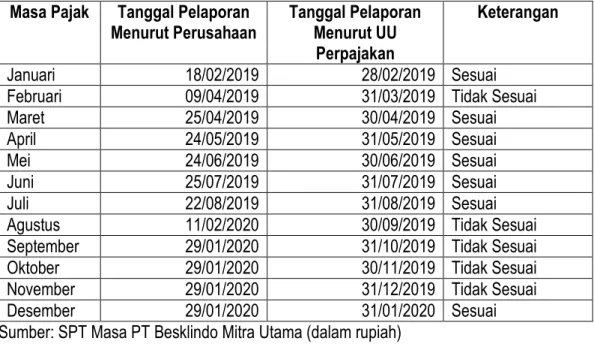

Analisis Kesesuaian Pelaporan Pajak Pertambahan Nilai terhadap PMK Nomor 242/PMK.03/2014

Menurut PMK Nomor 242/PMK.03/2014 batas waktu pelaporan

SPT Masa PPN adalah tanggal 20 bulan berikutnya. Berikut ini disajikan tabel kesesuaian pelaporan Pajak Pertambahan Nilai yang dilakukan oleh PT Besklindo Mitra Utama pada masa Januari sampai Desember tahun 2019: Tabel 4.8 Kesesuaian Pelaporan pada PT Besklindo Mitra Utama terhadap PMK

Nomor 242/PMK.03/2014 Masa Pajak Tanggal Pelaporan

Menurut Perusahaan Tanggal Pelaporan Menurut UU Perpajakan Keterangan Januari 18/02/2019 28/02/2019 Sesuai

Februari 09/04/2019 31/03/2019 Tidak Sesuai

Maret 25/04/2019 30/04/2019 Sesuai

April 24/05/2019 31/05/2019 Sesuai

Mei 24/06/2019 30/06/2019 Sesuai

Juni 25/07/2019 31/07/2019 Sesuai

Juli 22/08/2019 31/08/2019 Sesuai

Agustus 11/02/2020 30/09/2019 Tidak Sesuai September 29/01/2020 31/10/2019 Tidak Sesuai Oktober 29/01/2020 30/11/2019 Tidak Sesuai November 29/01/2020 31/12/2019 Tidak Sesuai

Desember 29/01/2020 31/01/2020 Sesuai

Analisis Kesesuaian Pencatatan Pajak Pertambahan Nilai PT Besklindo Mitra Utama dengan Akuntansi Pajak yang Berlaku Umum

PT Besklindo Mitra Utama selama tahun 2019 selalu melakukan penyerahan PPN kepada Pemungut PPN kecuali pada masa Agustus. Dari hasil analisis peneliti PT Besklindo Mitra Utama

telah melakukan pencatatan secara sesuai dengan Akuntansi Pajak yang berlaku umum.

Berikut adalah rekapitulasi pencatatan jurnal Pajak Pertambahan Nilai yang dilakukan oleh PT Besklindo Mitra Utama dan menurut Akuntansi Pajak yang berlaku umum.

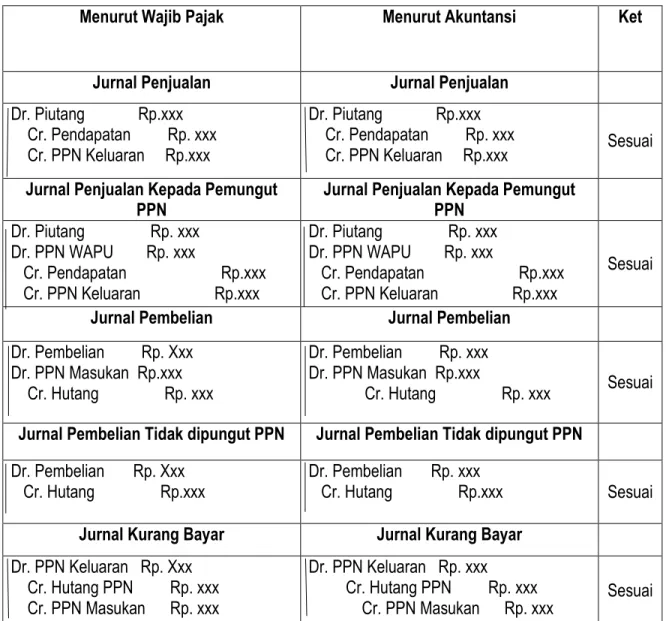

Tabel 4.9 Kesesuaian Pencataan PPN yang dilakukan PT Besklindo Mitra Utama dengan Menurut Akuntansi Pajak yang Berlaku Umum

Menurut Wajib Pajak Menurut Akuntansi Ket

Jurnal Penjualan Jurnal Penjualan

Dr. Piutang Rp.xxx Cr. Pendapatan Rp. xxx Cr. PPN Keluaran Rp.xxx Dr. Piutang Rp.xxx Cr. Pendapatan Rp. xxx Cr. PPN Keluaran Rp.xxx Sesuai Jurnal Penjualan Kepada Pemungut

PPN

Jurnal Penjualan Kepada Pemungut PPN Dr. Piutang Rp. xxx Dr. PPN WAPU Rp. xxx Cr. Pendapatan Rp.xxx Cr. PPN Keluaran Rp.xxx Dr. Piutang Rp. xxx Dr. PPN WAPU Rp. xxx Cr. Pendapatan Rp.xxx Cr. PPN Keluaran Rp.xxx Sesuai

Jurnal Pembelian Jurnal Pembelian

Dr. Pembelian Rp. Xxx Dr. PPN Masukan Rp.xxx Cr. Hutang Rp. xxx Dr. Pembelian Rp. xxx Dr. PPN Masukan Rp.xxx Cr. Hutang Rp. xxx Sesuai Jurnal Pembelian Tidak dipungut PPN Jurnal Pembelian Tidak dipungut PPN

Dr. Pembelian Rp. Xxx Cr. Hutang Rp.xxx

Dr. Pembelian Rp. xxx

Cr. Hutang Rp.xxx Sesuai Jurnal Kurang Bayar Jurnal Kurang Bayar

Dr. PPN Keluaran Rp. Xxx Cr. Hutang PPN Rp. xxx Cr. PPN Masukan Rp. xxx Dr. PPN Keluaran Rp. xxx Cr. Hutang PPN Rp. xxx Cr. PPN Masukan Rp. xxx Sesuai

Jurnal Lebih Bayar Jurnal Lebih Bayar Dr. PPN Keluaran Rp. Xxx Dr. Piutang PPN Rp. xxx Cr. PPN Masukan Rp. xxx Dr. PPN Keluaran Rp. xxx Dr. Piutang PPN Rp. xxx Cr. PPN Masukan Rp. xxx Sesuai

Jurnal Penyetoran Jurnal Penyetoran

Dr. Hutang PPN Rp. Xxx Cr. Bank Rp. xxx Dr. Hutang PPN Rp. xxx Cr. Bank Rp. xxx Sesuai PENUTUP Kesimpulan

Berdasarkan hasil penelitian yang dilakukan peneliti terhadap PT Besklindo Mitra Utama dalam melakukan perhitungan, penyetoran, pelaporan, dan pencatatan Pajak Pertambahan Nilai selama tahun 2019, maka peneliti mengambil kesimpulan bahwa:

1. Perhitungan, penyetoran, pelaporan Pajak Pertambahan Nilai selama Tahun 2019 oleh PT Besklindo Mitra Utama sudah sesuai dengan PMK Nomor 242/PMK.03/2014,

243/PMK.03/2014. Tetapi Penyetoran dan Pelaporan yang dilakukan tidak sesuai dengan Peraturan yang berlaku, Penjelasan sebagai berikut: a. Perhitungan Pajak

Pertambahan Nilai baik Pajak Pertambahan Nilai Keluaran maupun Pajak Pertambahan Nilai Masukan selama Tahun 2019 telah sesuai dengan PMK Nomor 242/PMK.03/2014 dan 243/PMK.03/2014 dengan cara mengalikan Dasar Pengenaan Pajak (DPP) dengan tarif Pajak

Pertambahan Nilai sebesar 10%.

b. Penyetoran Pajak Pertambahan Nilai yang dilakukan oleh PT Besklindo Mitra Utama pada masa Pajak Agustus tidak sesuai dengan PMK Nomor 242/PMK.03/2014 BAB II pasal 2 ayat 14 karena telah melewati batas waktu penyetoran yang harus dilakukan pada akhir bulan berikutnya setelah masa pajak berakhir.

c. Pelaporan Pajak Pertambahan Nilai yang dilakukan PT Besklindo Mitra Utama Pada masa pajak Februari, Agustus, September, Oktober dan November tidak sesuai dengan PMK Nomor 242/PMK.03/2014 karena telah melewati batas waktu pelaporan yang harus dilakukan pada akhir bulan berikutnya setelah masa pajak berakhir. PT Besklindo Mitra Utama dikenakan Sanksi Administratif telat Lapor sebesar Rp. 500.000 untuk setiap SPT sesuai dengan ketentuan

undang-undang No. 28 Tahun 2007 pasal 7 ayat 1.

2. Pencatatan Pajak Pertambahan Nilai yang dilakukan PT Besklindo Mitra Utama selama tahun 2019 sudah sesuai dengan Akuntansi Perpajakan secara umum dan telah menyiapkan Akun Pajak Masukan dan Akun Pajak Keluaran, berikut penjelasannya:

a. Pada saat terjadi Penjualan jasa dan mengirim tagihan maka PT Besklindo Mitra Utama mendebit akun Piutang Usaha lalu mengkreditkan Pendapatan dan PPN Keluaran.

b. Pada saat terjadi Pembelian BKP/JKP oleh Pengusaha Kena Pajak maka PT Besklindo Mitra Utama

mendebit Persediaan/Harga Pokok Penjualan dan PPN Masukan lalu mengkreditkan Bank/Hutang Usaha, selama tahun 2019 PT Besklindo Mitra Utama tidak memiliki Faktur Masukan yang dapat dikreditkan dalam masa pajak yang bersangkutan. c. Pada saat terjadi Kurang

Bayar PT Besklindo Mitra Utama melakukan pencatatan dengan cara mendebit PPN Keluaran lalu mengkreditkan PPN Masukan dan Hutang PPN, selama tahun 2019 PT Besklindo Mitra Utama mempunyai Faktur Keluaran untuk Pemungut PPN maka status SPT Masa Nihil.

DAFTAR REFERENSI

Abuyamin, Oyok. 2015. Perpajakan: Dasar-Dasar Perpajakan; KUP; PPh; PPN & PPnBM; PBB; BM; Pajak Daerah PPSP; Pengadilan Pajak; Pengantar Perpajakan International. Bandung:Mega Rancage Press.

Irwan Wisanggeni. 2018. PPN Pada Sektor Industri Khusus. Jakarta: Mitra Wacana Media. Bustamar Ayza. 2017. Hukum Pajak Indonesia. Depok: K E N C A N A.

Untung Sukardji. 2014. Pokok-pokok PPN Pajak Pertambahan Nilai Indonesia. Depok: PT RAJAGRAFINDO PERSADA.

Untung Sukardji. 2014. Pajak Pertambahan Nilai PPN. Depok: PT RAJAGRAFINDO PERSADA.

Resmi, Siti. 2015. Perpajakan Teori dan Kasus Edisi 8 Buku 2. Jakarta Selatan: Salemba Empat.

Wirawan B. Ilyas. 2017. Edisi 3 Perpajakan . Jakarta : Mitra Wacana Media. Primandita Fitriandi. 2018. Undang-undang Perpajakan. Jakarta Selatan: Salemba Empat.

Siti Kurnia Rahayu. 2017. Perpajakan Konsep Aspek dan Forlam. Bandung: Rekayasa Sains.

Mardiasmo. 2016. Perpajakan Edisi Terbaru. Yogyakarta: CV ANDI OFFSET. Waluyo. 2014. Akuntansi Pajak. Jakarta Selatan: Salemba Empat.

Waluyo. 2016. Edisi 6 Akuntansi Pajak. Jakarta Selatan: Salemba Empat.

Undang-undang Republik Indonesia Nomor 42 tahun 2009 tentang Pajak Pertambahan Nilai.

Peraturan Menteri Keuangan Republik Indonesia Nomor 242/PMK.03/2014 tentang tata cara pembayaran dan penyetoran pajak.