PENGARUH MODAL, TOTAL ASET DAN PINJAMAN YANG DISALURKAN TERHADAP PENDAPATAN KOPERASI

LAGALIGO KECAMATAN SABBANGPARU KABUPATEN WAJO

SKRIPSI

Oleh RISNAYANTI NIM 105711112516

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

2021

PENGARUH MODAL, TOTAL ASET DAN PINJAMAN YANG DISALURKAN TERHADAP PENDAPATAN KOPERASI LAGALIGO KECAMATAN

SABBANGPARU KABUPATEN WAJO

SKRIPSI

OLEH RISNAYANTI NIM 105711112516

Diajukan untuk Memenuhi Salah Satu Syarat guna Memperoleh Gelar Sarjana Ekonomi (SE) Pada Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

MOTTO DAN PERSEMBAHAN

MOTTO

Semua membutuhkan uang

PERSEMBAHAN

Dengan penuh rasa syukur saya persembahkan karya ini untuk

Kedua orang tua, saudara, keluarga dan sahabat yang senantiasa memberikan doa dan dukungan dan motivasi

ii

iii

iv

v ABSTRAK

Risnayanti, 2021. Pengaruh Modal, Total Aset dan pinjaman Yang Disalurkan Terhadap Pendapatan Koperasi Lagaligo Kecamatan sabbangparu Kabupaten wajo.

Tujuan penelitian adalah untuk mengetahui modal, aset dan pinjaman yang disalurkan mempunyai pengaruh terhadap pendapatan koperasi. Pembimbing l Muryani Arsal. Pembimbing ll H. Muhammad Rusdi.

Penelitian ini menggunakan analisis kuantitatif, sampel penelitian adalah para anggota koperasi pegawai Lagaligo kecamatan sabbangparu kabupaten wajo dengan menggunakan 35 responden yang dipilih secara random sampling.

Sementara metode pengumpulan data menggunakan kuesioner.

Teknik analisis data yang dilakukan dengan analisis regresi linear berganda. Hasil yang diperoleh menunjukkan variabel modal, aset dan pinjaman yang disalurkan mempunyai pengaruh terhadap pendapatan koperasi Lagaligo Kecamatan Sabbangparu Kabupaten Wajo.

Hasil penelitian menunjukkan modal, aset, pinjaman terhadap pendapatan koperasi mempunyai pengaruh dalam perhitungan statistik di mana persentase modal koperasi memiliki nilai persentase 48% dalam mempengaruhi pendapatan koperasi dan aset koperasi memiliki nilai persentase 53%. sementara modal dan aset mempunyai pengaruh terhadap pendapatan koperasi. Dan pinjaman mempengaruhi pendapatan koperasi dengan persentase 43% .

Kata kunci: modal, aset, pinjaman, pendapatan

vi ABSTRACT

Risnayanti, 2021. The influence of capital, total assets and loans distributed on the income of the lagaligo cooperative, sabbangparu district, wajo regency. The aim of this research is to find out that the capital, assets and loans that are distributed have an influence on the income of the cooperative. Mentor l Muryani Arsal. Mentor ll H.

Muhammad Rusdi.

This study uses quantitative analysis, the research sample is members of the employee cooperative of lagaligo, sabbangparu sub-district, wajo district using 35 respondents who were selected by random sampling.Meanwhile, the data collection method used a questionnaire.

The data analysis technique is carried out with multiple linear regression analysis.

The results obtained show that the variable of capital, assets and loans distributed have an influence on the income of the lagaligo cooperative, sabbangparu subdistrict, wajo regency.

The results of the study on the effect of capital, assets, and loans on cooperative income have an influence in the percentage statistical calculation where cooperative capital has a percentage value of 48% in cooperatives and cooperative assets have a percentage value of 53%. Where capital and assets have influence in the cooperative. While loans to cooperative income have a 43% percentage effect in the cooperative.

Keywords: capital, assets, loans, income.

vii

KATA PENGANTAR

Assalamu alaikum wr. Wr.

Segala puji dan syukur kehadirat Allah swt yang telah melimpahkan rahmat, karunia dan hidayah-Nya yang senantiasa diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya sehingga penulis dapat menyelesaikan skripsi, yang berjudul " Pengaruh Modal, Total Aset dan Pinjaman yang Disalurkan terhadap Pendapatan Koperasi Lagaligo Kecamatan Sabbangparu Kabupaten Wajo ” dalam rangka penyelesaian Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Cekkeng dan ibu sunarti yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tanpa pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kata sempurna dikarenakan keterbatasan pengetahuan dan pengalaman penulis dalam penelitian maupun pengumpulan literatur. Namun berkat bimbingan dan arahan semua pihak, sehingga segala kesulitan dapat diatasi dan skripsi ini dapat

viii

diselesaikan sesuai waktu yang telah direncanakan. Oleh karena itu melalui kesempatan ini, penulis ingin menghaturkan banyak terima kasih yang sebesar besarnya kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, Rektor Universitas Muhammadiyah Makassar

2. Bapak Andi Jam’an, SE,M.Si, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar

3. Ibu Hj. Naidah, SE.,M.Si, selaku Ketua Program Studi Ekonomi Pembangunan Universitas Muhammadiyah Makassar

4. Ibu Dr. Muryani Arsal. SE.,MM.,AK.,CA selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik

5. Bapak H. Muh. Rusdi, SE., M. Si, selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis program studi Ekonomi Pembangunan Angkatan 2016 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis

ix

9. Terima kasih teruntuk semua kerabat yang tidak bisa penulis menulis satu per satu yang telah memberikan semangat, kesabaran, motivasi, dan dukungan nya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh dari itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikan nya demi kesempurnaan Skripsi ini.

Tiada lain yang dapat penulis lakukan selain memohon maaf atas segala kekhilafan dan keterbatasan yang ada, sekaligus menyerahkan kepada Allah SWT semoga segala sumbangsih yang begitu tulus dari semua pihak mendapatkan pahala yang berlipat ganda.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamualaikum Wr.Wb

Makassar,2021

Penulis

x

DAFTAR ISI

SAMPUL

HALAMAN PERSETUJUAN ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERNYATAAN ... iii

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL DAN GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tujuan Teori ... 7

B. Tujuan Empiris ... 25

C. Kerangka Pikir ... 29

BAB III METODE PENELITIAN A. Jenis Penelitian ... 31

B. Lokasi Penelitian... 31

C. Sumber Data ... 32

D. Pengumpulan Data ... 32

E. Instrumen Penelitian ... 33

F. Metode Analisis Data ... 33

xi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi dan Hasil penelitian ... 36 B. Pembahasan ... 59 BAB V PENUTUP

A. Kesimpulan ... 63 B. Saran ... 63 DAFTAR PUSTAKA

xii

DAFTAR TABEL DAN GAMBAR

DAFTAR GAMBAR

2.1 Skema kerangka pemikiran 29

2.2 Grafik P-P plot 54

2.3 grafik scatterplot 56

DAFTAR TABEL

1.1 Perkembangan Total Aset Tahun 2015-2019 4

2.1 Perbandingan 42

4.1 Data hasil kuesioner pelaksanaan pengaruh modal koperasi lagaligo 36 4.2 Data hasil pengolahan data kuesioner pengaruh modal koperasi lagaligo 37 4.3 Statistik deskriptif hasil data pengaruh modal koperasi lagaligo 39 4.4 kategorisasi data pengaruh variabel modal koperasi lagaligo 39 4.5 Data hasil kuesioner pengaruh ASET koperasi lagaligo 40 4.6 Data Hasil Pengolahan Data Kuesioner Pengaruh aset Koperasi Lagaligo 41 4.7 Statistik deskriptif hasil data pengaruh aset koperasi lagaligo 43 4.8 kategorisasi data pengaruh variabel modal koperasi lagaligo 43 4.9 Data Hasil Kuesioner Pengaruh Pinjaman Koperasi Lagaligo 44 4.10 Data hasil pengolahan data kuesioner pengaruh pinjaman koperasi 46 4.11 Statistik deskriptif hasil data pengaruh pinjaman koperasi lagaligo 47 4.12 kategorisasi data pengaruh variabel pinjaman koperasi lagaligo 48 4.13Data hasil kuesioner pengaruh pendapatan koperasi lagaligo 50 4.14 Data hasil pengolahan data kuesioner pengaruh pinjaman koperasi 51 4.15 Statistik deskriptif hasil data pengaruh pendapatan koperasi lagaligo 52

xiii

4.16 kategorisasi data pengaruh variabel pendapatan koperasi lagaligo 52 4.17 uji normalitas pengaruh modal, aset, pinjaman dan pendapatan 53

4.18 Uji Linearitas 55

4.19 Uji multikolinearitas 55

4.20 Uji Regresi Linear sederhana 57

4.21 Hasil Uji koefisien determinasi (R2) 59

1 BAB I PENDAHULUAN

A. Latar Belakang

Pemerintah dalam kurung waktu lima tahun terakhir melalui Kementerian Koperasi dan UKM telah melakukan Reformasi total Koperasi, dengan tujuan untuk mendorong Kinerja Koperasi. Reformasi yang dilakukan menyebabkan jumlah Koperasi berkurang yang pada tahun 2014 berjumlah 210.000 menjadi 152.000 Koperasi pada tahun 2019. Namun hasil lain dari reformasi tersebut terlihat adanya peningkatan kontribusi koperasi hingga Juni 2019 mencapai 5,1 persen terhadap PDB Indonesia, jika dibandingkan pada tahun 2014 yang hanya berkisar 1,7 persen.

Ini menunjukkan kinerja koperasi yang luar biasa dan berkualitas dengan adanya peningkatan setiap tahun meningkat (industry.co.id,2019)

Hal ini menunjukkan adanya perhatian yang serius dari pemerintah untuk mengembangkan Koperasi agar dapat menjadi pemain utama dalam perekonomian indonesia, sebagaimana yang terjadi di negara Singapura yang memiliki Koperasi National Trade Union Congress (NTUC) atau Federasi Serikat Buruh Singapura.

Sementara Indonesia yang jumlah penduduknya lebih banyak dari Singapura, namun belum banyak penduduk Indonesia yang menjadi anggota Koperasi.

Faktor modal dalam Koperasi merupakan unsur pertama dalam operasional Koperasi karena mempunyai kontribusi yang sangat penting, karena tanpa modal yang cukup Koperasi tidak akan berjalan lancar.

Partomo S.T. dan Abdul Rahman S. (2002: 76), menyatakan bahwa, Perkembangan usaha Koperasi sangat ditentukan oleh besar kecilnya dana atau modal yang digunakan. Semakin berkembangnya kegiatan usaha Koperasi, maka semakin besar dana yang digunakan untuk membiayai kegiatan usaha Koperasi.

Hal ini berarti semakin besar pula tanggung jawab manajemen nya.

Koperasi berjalan melalui kontribusi yang adil dalam pembagian modal yang diperlukan dan menerima bagian yang adil dari resiko yang diterima serta manfaat dari badan usaha tersebut. Berdasarkan UU No. 12 tahun 1967 koperasi indonesia merupakan organisasi ekonomi rakyat yang berwatak dari anggota orang-orang dalam badan hukum koperasi di mana tata susunan merupakan usaha bersama dalam tatanan asas kekeluargaan.

Faktor lain yang mempengaruhi Koperasi adalah Total aset Koperasi.

Bertambahnya aset menyebabkan semakin tinggi Modal. Tetapi hal ini tergantung pada kemampuan koperasi untuk melakukan efisiensi biaya. Maupun kemampuan Koperasi untuk mengoperasikan dan mengelola assets yang tersedia sehingga bisa terserap oleh anggota (Jurnal Sigit Puji Winarko, 2014)

Selain faktor modal dan total ASET, Koperasi membutuhkan modal yang cukup untuk menggerakkan dan meningkatkan seluruh bidang usahanya. Menurut Agustin Rusiana Dewi (2013) Modal pinjaman adalah modal yang berasal dari luar sebagai pinjaman. Pinjaman dapat diperoleh dari berbagai pihak, diantaranya swasta baik badan maupun perseorangan atau pinjaman pemerintah dan lain sebagainya. Modal pinjaman adalah sejumlah uang atau barang dengan nilai

3

tertentu yang diperoleh dari luar koperasi atas dasar perjanjian hutang antara Koperasi dan pihak yang bersangkutan. Pinjaman atau kredit ini digunakan sebagai tambahan modal bagi usaha koperasi, dengan catatan bahwa pinjaman harus dikembalikan dan atau diangsur disertai bunga. di mana Pinjaman yang didapat dan simpanan anggota akan disalurkan kembali dalam bentuk pinjaman kepada anggota yang memerlukan dalam bentuk kredit , adapun keanggotaan Koperasi pada prinsipnya bebas bagi semua orang yang memenuhi untuk menjadi anggota Koperasi dan orang-orang yang dimaksud mempunyai kegiatan usaha atau mempunyai kepentingan ekonomi yang sama.

Koperasi Lagaligo merupakan koperasi yang dimiliki oleh pemerintah daerah Kabupaten Wajo Provinsi Sulawesi Selatan yang diperuntukkan untuk memberikan kemudahan pelayanan jasa, terutama bagi para pegawai dan anggota sehingga akan mampu menggali potensi, meningkatkan produktivitas, meningkatkan keuntungan serta mengembangkan perekonomian di Kawasan Wajo dan sekitarnya.

Dan dalam perkembangan Koperasi di Koperasi Lagaligo total ASET bertambah dalam tahun 2015-2016 dan mengalami penurunan tahun 2017 dalam periode rentang waktu 2015-2019.

Tabel 2.1 Perkembangan Total ASET Tahun 2015-2019

Tahun Total Aset

(Rupiah)

Laba Bersih (Rupiah)

2015 63.108.052.47 275.974.272

2016 67.369.524.74 60.804.683

2017 61.345.573.08 374.826.809

2018 70.179.627.84 623.369.860

2019 94.346.987.23 4.703.930.394

Rata-rata 71.269.953.078 1.247.781.204

Abi Pratiwi Siregar (2020) dalam hasil penelitian Koperasi di indonesia menunjukkan perkembangan jumlah koperasi yang tidak aktif seiring bertambahnya koperasi di indonesia ,di mana Koperasi aktif namun tidak melaksanakan RAT menunjukkan kecenderungan yang meningkat, jumlah anggota semakin berkurang, dan serapan tenaga kerja belum mampu dimaksimalkan karena keterbatasan koperasi baik secara finansial maupun kesiapan organisasi.

Hasil penelitian Ni Made Ayuk (2013) mendapati bahwa terdapat pengaruh dan hubungan yang positif signifikan terhadap hasil usaha Koperasi, namun jumlah pinjaman tidak mempunyai pengaruh terhadap hasil usaha Koperasi KSP Bandung Bali.

Dan menurut hasil penelitian dari Dede Sri Surdayanti, Nana Sahroni (2017) menjelaskan bahwa jumlah anggota dan modal luar tidak berpengaruh signifikan terhadap hasil usaha Koperasi sedangkan Total ASET mempunyai pengaruh positif signifikan terhadap sisa hasil usaha Koperasi di Kota Tasikmalaya.

Berdasarkan penjelasan diatas penulis tertarik untuk melakukan penelitian dengan judul ” PENGARUH MODAL, TOTAL ASSETS DAN PINJAMAN YANG DISALURKAN TERHADAP PENDAPATAN KOPERASI LAGALIGO KECAMATAN SABBANGPARU KABUPATEN WAJO”.

5

B. Rumusan Masalah

Adapun yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh Modal terhadap Koperasi pendapatan Lagaligo Kecamatan Sabbangparu Kabupaten wajo?

2. Bagaimana pengaruh ASET terhadap pendapatan Koperasi Lagaligo Kecamatan Sabbangparu Kabupaten wajo?

3. Bagaimana pengaruh Pinjaman terhadap pendapatan Koperasi Lagaligo Kecamatan Sabbangparu Kabupaten wajo?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui Modal, Total ASET dan Pinjaman yang disalurkan terhadap pendapatan Koperasi Lagaligo Kecamatan Sabbangparu Kabupaten Wajo untuk meningkatkan kesejahteraan pegawai dan anggota di Kabupaten Wajo.

D. Manfaat Penelitian a. Secara teoritis

Dengan penelitian ini dapat menjadi sumbangan teori, wawasan dan pemikiran yang berguna untuk penelitian-penelitian yang akan datang bagi seluruh akademis untuk dijadikan referensi dalam melakukan penelitian mengenai koperasi.

b. Secara praktis

Penelitian ini bisa menambah wawasan dan menjadi masukan bagi masyarakat dan pembaca terutama penulis mengenai pengaruh modal

pinjaman, total assets yang disalurkan dalam koperasi. Khususnya koperasi Lagaligo Kecamatan Sabbangparu.

7 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori A. Modal

a. Pengertian Modal

Masalah modal dalam perusahaan merupakan persoalan yang tidak akan pernah berakhir, mengingat masalah modal mengandung begitu banyak aspek.

Untuk mengetahui pengertian modal dalam keputusan pendanaan dapat dipahami melalui definisi-definisi modal yang dikemukakan oleh para ahli keuangan berikut Riyanto,(2010:18).

Meij (Riyanto, 2010:18) mengartikan modal sebagai “kolektivitas” dari barang-barang modal yang terdapat dalam neraca sebelah debet, sedangkan yang dimaksud dengan barang-barang modal adalah semua barang-barang yang ada dalam rumah tangga perusahaan dan fungsi produktif nya untuk membentuk pendapatan.

Apabila kita melihat neraca suatu perusahaan, ada modal konkret dan modal abstrak yang juga menggambarkan modal yaitu neraca dari suatu pihak menunjukkan modal menurut bentuknya (sebelah debit) di lain pihak menggambarkan sumbernya (sebelah kredit).

b. Pengertian Struktur Modal

Struktur modal merupakan imbangan antara modal asing atau hutang dengan modal sendiri dalam membelanjai operasi perusahaan. Teori struktur modal penting karena di setiap perubahan struktur modal akan mempengaruhi biaya modal secara keseluruhan. Hal ini disebabkan masing-masing jenis modal mempunyai biaya modal sendiri-sendiri.

Apabila struktur modal financial mencerminkan keseluruhan bagian neraca sebelah kredit maka struktur modal hanya menggambarkan hutang jangka panjang dan modal sendiri. Dengan demikian yang dimaksud dengan struktur modal adalah perbandingan antara hutang jangka panjang dengan modal sendiri yang dinyatakan dalam persentase.

Riyanto, (2010:22) menyatakan bahwa struktur modal adalah pembelanjaan permanen di mana mencerminkan perkembangan antara hutang jangka panjang dan modal sendiri. Pengukuran dilakukan dengan rumus sebagai berikut:

𝑆𝑡𝑟𝑢𝑘𝑡𝑢𝑟 𝑀𝑜𝑑𝑎𝑙 =𝐻𝑢𝑡𝑎𝑛𝑔 𝑗𝑎𝑛𝑔𝑘𝑎 𝑝𝑎𝑛𝑗𝑎𝑛𝑔

𝑀𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖 × 100%

Association (FMA) pada tahun 1989, disimpulkan beberapa hal mengenai struktur perusahaan :

a. Dalam praktik sangat sulit menentukan titik struktur modal yang optimal.

b. Kebanyakan perusahaan hanya memperhatikan apakah perusahaan terlalu banyak menggunakan hutang atau tidak. Ada kenyataan bahwa walaupun

9

struktur modal perusahaan dianggap jauh dari optimal, tapi dampaknya pada nilai perusahaan tidak terlalu besar.

Salah satu cara meningkatkan nilai perusahaan adalah melalui pengolahan komposisi modal perusahaan (struktur modal). Struktur modal merupakan yang penting bagi setiap perusahaan karena baik buruknya struktur modalnya akan mempunyai efek yang langsung terhadap financial perusahaan.

Chaerul Umaiya dan Budiantoro (2004:29 modal terdiri dari modal sendiri dan modal asing.

c. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari perusahaan itu sendiri (cadangan, laba) atau berasal dari pengambil bagian, peserta atau pemilik (modal saham, modal peserta dan lain-lain) Riyanto, (2010:21). Selain itu Sumarni dan Soephi Hanto (2000: 342) , berpendapat bahwa modal sendiri adalah modal yang dimasukkan para pemilik perusahaan yang seterusnya akan dioperasikan perusahaan selama masih berjalan perusahaan tersebut.

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan yang tertanam didalam perusahaan untuk waktu yang tidak tertentu lamanya. Menurut bentuk hukum dari masing-masing perusahaan yang bersangkutan adalah: Riyanto, (2010:240).

a. Dalam PT modal yang berasal dari pemilik adalah modal saham.

b. Firma adalah modal dari anggota yang berasal dari anggota firma.

c. CV. adalah modal dari anggota bekerja dan anggota diam/komanditer.

d. Perusahaan perorangan adalah modal yang berasal dari pemiliknya.

e. Koperasi adalah modal yang berasal dari simpan pinjam pokok dan simpanan wajib yang berasal dari para anggota.

Modal sendiri didalam suatu perusahaan yang berbentuk perseroan terbatas (PT) terdiri dari: Riyanto, (2010:240).

1. Modal saham.

2. Cadangan.

3. Keuntungan.

Karakteristik modal sendiri:

a. Modal sendiri tertarik kepentingan komunitas dan keselamatan perusahaan.

b. Kekuasaan modal modal sendiri dapat mempengaruhi politik perusahaan.

c. Mempunyai hak atas laba sesudah pembayaran bunga kepada modal asing.

d. Penggunaan modal sendiri didalam perusahaan untuk waktu yang tidak terbatas atau tidak tentu lamanya.

d. Modal Asing

Modal asing merupakan modal yang berasal dari pinjaman baik dari bank, lembaga keuangan, maupun dengan mengeluarkan surat utang, dan atas penggunaan sumber dana ini perusahaan harus memberikan kompensasi berupa bunga yang menjadi beban tetap bagi perusahaan.

11

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja didalam perusahaan, dan bagi perusahaan yang bersangkutan, modal tersebut merupakan hutang yang harus dibayar kembali pada waktunya.

Dengan demikian struktur modal, adanya modal asing dan modal sendiri yang harus diatur sedemikian rupa sehingga dapat menjamin stabilitas financial perusahaan.

Karakteristik modal asing

a. Modal asing merupakan modal yang memperhatikan kepentingan kreditur.

b. Tidak memiliki pengaruh terhadap penyelenggaraan perusahaan.

c. Modal asing menuntut adanya pembayaran bunga tetap, tanpa memandang adanya keuntungan atau kerugian perusahaan.

d. Sifatnya hanya sementara turut bekerja sama dengan perusahaan.

Modal asing terbagi dalam 3 golongan yaitu: Riyanto, (2010:227)

1. Modal asing/utang jangka pendek (short-term debt) yaitu yang jangka waktunya pendek, yaitu kurang dari 1 tahun.

2. Modal asing/utang jangka menengah (intermediate – term debt) yaitu yang jangka waktunya antara 1 sampai 10 tahun.

3. Modal asing/utang jangka panjang (long-term debt) yaitu jangka panjang waktunya lebih dari 10 tahun.

3. Total ASET

A. Pengertian ASET

Pada dasarnya aset adalah istilah ekonomi dan dengan demikian aset merupakan sesuatu yang mempunyai nilai ekonomis. Secara umum aset adalah barang (thing) atau sesuatu barang (anything) yang mempunyai nilai ekonomi (economic value), nilai komersial (commercial value) atau nilai tukar (exchange value) yang dimiliki oleh badan usaha, instansi atau individu (perorangan).

Menurut Dwi Martani (2012:139) “ ASET adalah sebagai sumber daya yang dikuasai oleh entitas sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi di masa depan diharapkan akan diperoleh”.Dari penelitian terdahulu mengatakan bahwa total aset tidak berpengaruh secara individu pada audit delay.

Pada dasarnya bahwa terdapat tiga karakteristik utama yang harus dipenuhi agar suatu objek atau pos dapat disebut aset yaitu:

1. Manfaat ekonomi yang datang cukup pasti. Untuk dapat disebut sebagai aset, suatu objek harus mengandung manfaat ekonomi di masa datang yang cukup pasti. Uang atau kas mempunyai manfaat atau potensi jasa karena daya belinya atau daya tukar nya. Sumber selain kas mempunyai manfaat ekonomi karena dapat ditukarkan dengan barang atau jasa, karena dapat digunakan untuk memproduksi barang dan jasa, atau karena dapat digunakan untuk melunasi kewajiban.

2. Dikuasai atau dikendalikan entitas. Untuk dapat disebut sebagai aset, suatu objek atau pos tidak harus dimiliki oleh entitas tetapi cukup dikuasai oleh

13

entitas. Oleh karena itu, konsep penguasaan atau kendali lebih penting daripada konsep kepemilikan. Pengusaha disini berarti kemampuan entitas untuk mendapatkan, memelihara, menukarkan, menggunakan manfaat ekonomi dan mencegah akses pihak lain terhadap manfaat tersebut. Hal ini dilandasi oleh konsep dasar substansi mengungguli bentuk yuridis. Pemilikan hanya mempunyai makna yuridis atau legal.

3. Timbul akibat transaksi masa lalu. Kriteria ini sebenarnya menyempurnakan kriteria penguasaan dan sekaligus sebagai kriteria atau tes pertama pengakuan objek sebagai aset. ASET harus timbul akibat dari transaksi atau kejadian masa lalu adalah kriteria untuk memenuhi definisi. Penguasaan harus didahului oleh transaksi atau kejadian ekonomi. FASB memasukkan transaksi atau kejadian sebagai kriteria aset karena transaksi atau kejadian tersebut dapat menimbulkan atau meniadakan aset.

B. Pengertian Total Assets

Menurut penelitian Febrianty (2011) total aset atau ukuran perusahaan adalah suatu skala di mana dapat diklasifikasikan besar kecilnya perusahaan dengan berbagai cara antara lain dinyatakan dalam total aktiva, nilai pasar saham, dan lain-lain. Perusahaan yang memiliki aset yang lebih besar melaporkan lebih cepat dibandingkan dengan perusahaan yang memiliki aset yang lebih kecil. Hal ini disebabkan oleh perusahaan yang memiliki sumber daya (aset) yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi dan sistem informasi yang lebih canggih, memiliki sistem pengendalian intern yang kuat, adanya pengawasan dari investor, regulator dan sorotan masyarakat, maka hal ini

memungkinkan perusahaan untuk melaporkan laporan keuangan auditan nya lebih cepat ke publik.

Jika nilai total aset langsung dipakai begitu saja maka nilai variabel akan sangat besar. Dengan menggunakan log, nilai miliar bahkan triliun tersebut dapat disederhanakan, tanpa mengubah proporsi dari nilai asal yang sebenarnya. ASET yang diukur adalah semua aset baik aset lancar, aset tidak lancar, serta aset tidak berwujud akhir periode (satu tahun) yang tercantum dalam laporan keuangan yang telah diaudit.

4. Pendapatan

A. Pengertian Pendapatan

Pendapatan merupakan salah satu unsur yang paling utama dari pembentukan laporan laba rugi dalam suatu perusahaan. Banyak yang bingung mengenai istilah pendapatan. Hal ini disebabkan pendapatan dapat diartikan sebagai revenue dan dapat juga diartikan sebagai income, maka income dapat diartikan sebagai penghasilan dan kata revenue sebagai pendapatan penghasilan maupun keuntungan.

Menurut Diana dan Setiawati (2017:361) Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal Besarnya pendapatan seseorang bergantung pada jenis pekerjaannya.

15

Tingkat pendapatan merupakan salah satu kriteria maju tidaknya suatu daerah. Bila pendapatan suatu daerah relatif rendah, dapat dikatakan bahwa kemajuan dan kesejahteraan tersebut akan rendah pula. Kelebihan dari konsumsi maka akan disimpan pada bank yang tujuannya adalah untuk berjaga-jaga apabila baik kemajuan dibidang pendidikan, produksi dan sebagainya juga mempengaruhi tingkat tabungan masyarakat. Demikian pula hanya bila pendapatan masyarakat suatu daerah relatif tinggi, maka tingkat kesejahteraan dan kemajuan daerah tersebut tinggi pula.

Berdasarkan pengertian menurut para ahli diatas dapat disimpulkan bahwa pendapatan adalah arus kas masuk yang berasal dari kegiatan normal perusahaan dalam penciptaan barang atau jasa yang mengakibatkan kenaikan aktiva dan penurunan kewajiban.

Sedangkan menurut Boediono (2002) pendapatan seseorang dipengaruhi oleh beberapa faktor, antara lain dipengaruhi:

1) Jumlah faktor-faktor produksi yang dimiliki yang bersumber pada, hasil-hasil tabungan tahun ini dan warisan atau pemberian.

2) Harga per unit dari masing-masing faktor produksi, harga ini ditentukan oleh penawaran dan permintaan di pasar faktor produksi.

3) Hasil kegiatan anggota keluarga sebagai pekerjaan sampingan.

Tingkat pendapatan mempengaruhi tingkat konsumsi masyarakat. Hubungan antara pendapatan dan konsumsi merupakan suatu hal yang sangat penting dalam berbagai permasalahan ekonomi. Kenyataan menunjukkan bahwa pengeluaran

konsumsi meningkat dengan naiknya pendapatan, dan sebaliknya jika pendapatan turun, pengeluaran konsumsi juga turun. Tinggi rendahnya pengeluaran sangat tergantung kepada kemampuan keluarga dalam mengelola penerimaan atau pendapatannya.

B. Karakteristik Pendapatan

Menurut Suwardjono (2010:354) pendapatan dapat dikarakteristikan sebagai berikut:

1. Aliran masuk atau kenaikan aset

2. Kegiatan yang mempresentasi operasi utama atau sentral yang menerus 3. Pelunasan, penurunan atau pengurangan kewajiban

4. Suatu entitas 5. Produk perusahaan 6. Pertukaran produk

7. Menyandang beberapa nama atau mengambil beberapa bentuk 8. Mengakibatkan kenaikan ekuitas.

C. Jenis-Jenis Pendapatan

Menurut Raharja (1999: 267 dalam Maarif, 2013) jenis pendapatan dibagi dalam dua bentuk, yaitu sebagai berikut:

1. pendapatan ekonomi adalah jumlah uang yang dapat digunakan oleh keluarga dalam satu periode tertentu untuk membelanjakan diri tanpa mengurangi atau menambah aset neto (net aset), termasuk dalam pendapatan ekonomi

17

termasuk upah gaji, pendapatan bunga deposito, penghasilan transfer dari pemerintah.

2. Pendapatan uang adalah sejumlah uang yang diterima keluarga pada periode tertentu sebagai balas jasa atau faktor produksi yang diberikan karena tidak memperhitungkan pendapatan bahkan kas (non kas), terutama penghasilan transfer cakupannya lebih sempit dari pendapatan.

D. Faktor-Faktor Yang Mempengaruhi Pendapatan

Menurut Boediono (2002:150) faktor-faktor yang mempengaruhi pendapatan sebagai berikut :

1. Jumlah faktor produksi yang dimiliki bersumber pada hasil tabungan tahun ini dan warisan dan pemberian.

2. Harga per unit dari masing-masing faktor produksi.

3. Hasil kegiatan oleh anggota keluarga sebagai pekerja sampingan.

Tingkat pendapatan mempengaruhi tingkat konsumsi masyarakat. Hubungan antara pendapatan dan konsumsi merupakan suatu hal yang sangat penting dalam berbagai permasalahan ekonomi. Kenyataan menunjukkan bahwa pengeluaran konsumsi meningkat dengan naiknya pendapatan, dan sebaliknya jika pendapatan turun, pengeluaran konsumsi juga turun. Tinggi rendahnya pengeluaran sangat tergantung kepada kemampuan keluarga dalam mengelola penerimaan atau pendapatannya.

E. Sumber Pendapatan

Pendapatan seseorang harus dapat digunakan untuk menentukan tingkat kesejahteraan sebab dengan pendapatan seseorang akan dapat memenuhi kebutuhan hidupnya sehari-hari baik secara langsung maupun tidak langsung.

Sumber pendapatan masyarakat menurut Greuning, et, al. (2013:289) terdiri dari:

1. Penjualan barang 2. Pemberian jasa

3. Penggunaan aset entitas 4. Royalti

5. dividen

Pendapatan yang dimaksud dalam penelitian ini adalah pendapatan bersih yang merupakan hasil yang diterima dari jumlah seluruh penerimaan setelah dikurangi pengeluaran biaya operasi. Sementara pendapatan diperoleh apabila terjadi transaksi antara pedagang dengan pembeli dalam satu kesepakatan bersama.

5. Koperasi

a. Pengertian Koperasi

Menurut Rudianto (2015:3), “Koperasi adalah perkumpulan orang yang secara sukarela mempersatukan diri untuk berjuang meningkatkan kesejahteraan ekonomi mereka melalui pembentukan sebuah badan usaha yang dikelola secara demokratis. Peraturan Menteri Negara Koperasi dan UKM RI Nomor 04 Tahun 2012

19

bahwa: Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan berlandaskan kegiatannya berdasarkan prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan.

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa koperasi adalah suatu usaha yang beranggotakan orang-seorang atau badan hukum Koperasi yang melaksanakan kegiatan usahanya berdasar pada asas kekeluargaan dan memiliki tujuan untuk memajukan kesejahteraan anggota dan masyarakat serta membangun tatanan perekonomian nasional.

a. Landasan, Asas, dan Tujuan Koperasi

Dalam pelaksanaan kegiatan operasional koperasi, Undang–Undang Nomor 25 Tahun 1992 tentang Perkoperasian Pasal 2, “ Koperasi berlandaskan Pancasila dan Undang-Undang Dasar 1945 serta berdasar atas asas kekeluargaan.” Asas ini mengandung arti bahwa diperlukan adanya kesadaran dari setiap anggota koperasi untuk melaksanakan segala sesuatu kegiatan yang terjadi dalam koperasi sesuai dengan asas kekeluargaan tersebut, setiap anggota koperasi memiliki hak dan kewajiban yang sama. Tujuan koperasi seperti yang tercantum dalam Undang–

Undang Nomor 25 Tahun 1992 tentang Perkoperasian Pasal 3, “Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.”

b. Prinsip-prinsip Perkoperasian

Prinsip-prinsip koperasi yang tercantum dalam Undang–Undang Nomor 25 Tahun 1992 adalah:

1. Koperasi melaksanakan prinsip Koperasi sebagai berikut:

a. Keanggotaan Koperasi bersifat sukarela dan terbuka;

b. Pengelolaan dilakukan secara demokratis;

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota;

d. Pemberian balas jasa yang terbatas terhadap modal;

e. Kemandirian.

Dasar jenis koperasi Indonesia adalah kebutuhan suatu golongan dalam masyarakat yang homogen karena kesamaan aktivitas dan ekonominya. Berbagai jenis koperasi lahir seirama dengan aneka jenis usaha untuk memperbaiki kehidupan. Menurut Anorga dan Widyawati (2007:192), bahwa secara garis besar jenis koperasi yang dapat dibagi menjadi 5 golongan:

a. Koperasi Konsumsi

Koperasi Konsumsi adalah koperasi yang anggota–anggotanya terdiri dari tiap–tiap orang yang mempunyai kepentingan langsung dalam lapangan konsumsi.

b. Koperasi Kredit atau Koperasi Simpan Pinjam

21

Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang bergerak dalam lapangan usaha pembentukan modal melalui tabungan–tabungan para anggota secara teratur dan terus menerus dipinjamkan kepada para anggota dengan cara mudah, murah, cepat, dan tepat pada tujuan produktif dan kesejahteraan.

c. Koperasi Produksi

Koperasi produksi adalah koperasi yang bergerak dalam bidang ekonomi pembuatan dan penjualan barang, baik yang dilakukan oleh koperasi sebagai organisasi maupun orang–orang anggota koperasi.

d. Koperasi Jasa

Koperasi Jasa adalah koperasi yang berusaha dibidang penyediaan jasa tertentu bagi para anggota maupun masyarakat umum.

e. Koperasi Serba Usaha

Koperasi serba usaha adalah koperasi yang berusaha dalam beberapa macam dalam kegiatan ekonomi yang sesuai dengan kepentingan para anggota.

f. Pembentukan Koperasi

Dalam Bab IV, Pasal 6 Undang-Undang Nomor 25 Tahun 1992 tentang Pekoperasian, “Pendirian koperasi terdiri dari dua bentuk, yaitu Koperasi Primer dan Koperasi Sekunder. Koperasi Primer adalah koperasi yang dibentuk oleh sekurang- kurangnya 20 (dua puluh) orang, Sedangkan Koperasi Sekunder adalah koperasi yang dibentuk oleh sekurang-kurangnya 3 (tiga) Koperasi Primer.”

g. Pembubaran Koperasi

Berdasarkan Undang-Undang Nomor 25 Tahun 1992 Pasal 46 dan 45 tentang Perkoperasian, bahwa:

1) Pembubaran koperasi dapat dilakukan berdasarkan:

a. Keputusan Rapat Anggota, atau

b. Keputusan Pemerintah.

2) Keputusan pembubaran oleh Pemerintah sebagaimana dimaksud dalam huruf b dilakukan apabila:

a. Terdapat bukti bahwa Koperasi yang bersangkutan tidak memenuhi ketentuan Undang–Undang ini;

b. Kegiatannya bertentangan dengan ketertiban umum dan/atau kesusilaan;

c. Kelangsungan hidupnya tidak dapat lagi diharapkan.

h. Modal Koperasi

Dalam Bab VII, Pasal 41 Undang-Undang Nomor 25 Tahun 1992, bahwa:

(1) Modal koperasi terdiri dari modal sendiri dan modal pinjaman.

(2) Modal sendiri dapat berasal dari:

a. Simpanan pokok;

b. Simpanan wajib;

c. Dana cadangan;

d. Hibah.

23

(3) Modal pinjaman dapat berasal dari:

a. Anggota;

b. Koperasi lainnya dan/atau anggotanya;

c. Bank dan lembaga keuangan lainnya;

d. Penerbitan obligasi dan surat utang lainnya;

e. Sumber lain yang sah.

Pendapatan koperasi adalah penerimaan koperasi atas kontribusi anggota koperasi bagi pengeluaran biaya-biaya koperasi, maka apabila SHU Surplus berarti kontribusi anggota koperasi pada pendapatan koperasi melebihi kebutuhan akan biaya riil koperasi. Surplus tersebut dikembalikan oleh koperasi kepada para anggotanya. Apabila SHU Defisit berarti kontribusi anggota koperasi terhadap pengeluaran untuk biaya koperasi lebih kecil dari pendapatan koperasi. Apabila SHU Nihil atau Berimbang, maka koperasi harus memperbaiki kinerja nya agar dapat meningkatkan pendapatannya untuk memperoleh SHU Surplus. Koperasi harus bekerja keras dan melaksanakan kegiatannya secara efisien baik internal maupun sumber dayanya.

J. Kebutuhan Modal Koperasi

Koperasi ataupun perusahaan pada umumnya memerlukan modal dalam jumlah dan peristiwa tertentu sesuai dengan kebutuhan dan perkembangan usahanya, yaitu:

1. Pada waktu didirikan dan hendak memulai usaha koperasi memerlukan modal dalam jumlah minimum tertentu,

2. Pada waktu melakukan perluasan usaha memerlukan tambahan modal, 3. Pada waktu mengalami kesulitan yang hanya dapat diatasi dengan

menambah modal.

Mekanisme dan cara penghimpunan modal pada koperasi tidak sama dengan cara penghimpunan modal pada perusahaan pada umumnya. Pada koperasi tidak ada ketentuan yang mengharuskan adanya minimum modal pada waktu didirikan, kecuali untuk Koperasi Simpan Pinjam (KSP) atau Unit Simpan Pinjam (USP). Adanya ketentuan seperti itu tidak menggembirakan dan banyak ditentang oleh kalangan KSP atau USP, karena dianggap memberatkan. Kebiasaan penghimpunan simpanan berangsur secara berkala menyulitkan mekanisme penambahan modal yang diperlukan pada waktu tertentu. Simpanan pokok merupakan syarat keanggotaan yang dibayar waktu masuk menjadi anggota, yang umumnya dalam jumlah kecil. Simpanan wajib dibayar secara berkala, bulanan atau musiman, memakan waktu lama untuk mencapai jumlah tertentu. Selain itu juga disebabkan karena umumnya anggota koperasi tidak mempunyai kemampuan untuk menyimpan dalam jumlah yang besar.

B. Tinjauan Empiris

Karya ilmiah ini mengangkat permasalahan yang berkaitan dengan pengaruh modal, total assets dan pinjaman yang disalurkan terhadap pendapatan koperasi yang telah dilakukan oleh peneliti sebelumnya, berikut beberapa jurnal atau karya ilmiah yang berkaitan dengan judul karya ilmiah penulis :

25

Tabel 2.1. Hasil Penelitian Terdahulu Nama peneliti Judul penelitian Kesimpulan

Abi Pratiwi Siregar (2020)

Kinerja Koperasi di indonesia

Kinerja keuangan koperasi di indonesia menunjukkan perkembangan positif atau semakin membaik. Namun demikian, struktur permodalan koperasi seiring berjalanya waktu semakin didominasi oleh modal luar yang ada pada umumnya berupa hutang.

Pada aspek non keuangan, Koperasi di indonesia menunjukkan perkembangan yang semakin menurun: jumlah koperasi tidak aktif semakin bertambah seiring bertambahnya jumlah Koperasi, Koperasi aktif namun tidak melaksanakan RAT menunjukkan kecenderungan yang meningkat, jumlah anggota semakin berkurang, dan serapan tenaga kerja belum mampu dimaksimalkan karena keterbatasan koperasi baik secara finansial maupun kesiapan organisasi.

Burhanuddin burhanuddin

(2018)

Pengaruh modal sendiri dan modal

pinjaman terhadap rentabilitas ekonomi pada koperasi simpan

pinjam

Penambahan modal pinjaman ditinjau dari kepentingan modal sendiri untuk pemilik perusahaan atau koperasi dibenarkan apabila penambahan modal tersebut mempunyai efek finansial yang menguntungkan terhadap modal sendiri.

Hal ini perlu di kaitkan pula kepada kondisi rentabilitas ekonomi (dengan tingkat bunga tetap) maka penggunaan modal

asing yang lebih besar akan mengakibatkan kenaikan rentabilitas modal sendiri. Maka secara signifikan diketahui bahwa terjadinya kenaikan rentabilitas ekonomi akan menaikkan pula rentabilitas modal sendiri.

Dede Sri Suryadanti, Nana Sahroni

(2017)

Pengaruh Jumlah Anggota, Modal Luar, Dan Total ASET Terhadap

Hasil Usaha (studi empiris pada koperasi simpan pinjam di

Kota Tasikmalaya)

Berdasarkan analisis dan hasil penelitian ditemukan bukti bahwa secara parsial Jumlah Anggota dan Modal Luar tidak berpengaruh signifikan terhadap Sisa Hasil Usaha, sedangkan Total Aset mempunyai pengaruh positif signifikan terhadap Sisa Hasil Usaha, yang artinya bertambahnya Total Aset suatu Koperasi Simpan Pinjam akan mengakibatkan perolehan Sisa Hasil Usaha. Secara simultan Jumlah Anggota, Modal Luar, dan Total Aset berpengaruh terhadap Sisa Hasil Usaha.

Ratna dewi (2015)

Pengaruh modal sendiri, volume

pinjaman anggota, biaya

operasional, rentabilitas dan partisipan bruto terhadap tingkat

kesehatan koperasi simpan

pinjam kota tanjung pinang

1. Modal sendiri tidak berpengaruh terhadap tingkat kesehatan koperasi karena tidak kestabilan selama 3 periode 2. volume pinjaman tidak berpengaruh karena adanya ketidakstabilan sehingga mempengaruhi volume pinjaman anggota.

3. biaya operasional tidak berpengaruh karena, jumlah biaya yang direalisasikan lebih besar dari pada jumlah yang dianggarkan

4. rentabilitas berpengaruh karena menghasilkan keuntungan dengan modal

27

sendiri

5. partisipasi bruto tidak berpengaruh karena kenaikan dan penurunan persentase yang menyebabkan partisipasi bruto lebih kecil daripada volume pinjaman.

Ni made T Ayuk (2013)

Pengaruh jumlah anggota, jumlah simpanan, jumlah

pinjaman dan jumlah modal kerja terhadap sisa hasil usaha

(SHU) koperasi simpan pinjam

(KSP) di kabupaten bandung provinsi

bali

1. Variabel jumlah anggota, jumlah simpanan, dan jumlah modal kerja secara simultan berpengaruh signifikan terhadap sisa hasil usaha koperasi simpan pinjam.

2. variabel jumlah anggota, jumlah modal kerja, secara parsial berpengaruh positif dan signifikan terhadap sisa hasil usaha koperasi simpan pinjam sedangkan jumlah simpanan dan jumlah pinjaman juga berpengaruh terhadap koperasi simpan pinjam.

3. variabel jumlah modal kerja paling dominan terhadap sisa hasil usaha koperasi simpan pinjam.

Putu trisna ganitri, i wayan

suwendra, ni nyoman yulianthini

(2016)

Pengaruh modal sendiri, modal pinjaman, dan volume usaha terhadap selisih

hasil usaha (SHU) pada koperasi simpan

pinjam

Usaha simpan pinjam agar terus meningkatkan permodalan dan volume usaha dalam hal ini kepada pengurus dan pengelola. Peningkatan modal dan volume usaha ini dapat dilakukan melalui peningkatan modal sendiri yang diperoleh dari anggota koperasi yaitu (simpanan pokok, simpanan wajib, dana cadangan, dan donasi) serta modal pinjaman/modal luar yang dapat diperoleh dari anggota, koperasi lain, bank dan lembaga atau

sumber lain yang sah. Peningkatan volume usaha melalui penjualan barang/jasa yang lebih produktif, serta pengurus koperasi melakukan usaha- usaha bervariasi yang menarik perhatian anggota dan non anggota. Melalui pemanfaatan modal yang baik dan penjualan barang/jasa secara produktif maka dapat meningkatkan perolehan SHU pada koperasi.

Perbedaan karya ilmiah atau jurnal diatas sebelumnya dengan penelitian yang dilakukan penulis terdapat pada objek penelitian. Objek penelitian koperasi kecamatan sabbangparu kabupaten Wajo, tempat pelaksanaan penelitian, jenis dan metode penelitian, jumlah sampel digunakan.

C. Kerangka Pikir

Objek penelitian pada karya ilmiah ini adalah pengaruh modal, total assets dan pinjaman yang disalurkan terhadap koperasi Lagaligo Kecamatan Sabbangparu Kabupaten Wajo.

Gambar 2.1. Skema Kerangka Pikir Penelitian MODAL (X1)

ASET (X2) PENDAPATAN (Y)

PINJAMAN (X3)

29

D. Hipotesis

1. Terdapat pengaruh positif dan signifikan secara parsial Modal, terhadap Pendapatan (H1).

2. Terdapat pengaruh positif dan signifikan secara Parsial Total Aset, terhadap Pendapatan (H2).

3. Terdapat pengaruh positif dan signifikan secara Parsial pinjaman, terhadap Pendapatan (H3).

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah metode kuantitatif, yaitu suatu konsep/ide diukur dengan menggunakan teknik yang menghasilkan angka-angka Jonker et aI, (2011:3).

Penelitian Kuantitatif merupakan metode-metode untuk menguji teori-teori tertentu dengan cara meneliti hubungan antar variabel. Variabel-variabel ini diukur sehingga data yang terdiri dari angka-angka dapat dianalisis berdasarkan prosedur- prosedur statistic Creswell, (2012 : 5).

B. Lokasi penelitian

Penentuan lokasi penelitian ini dilakukan dengan metode purposive sampling yaitu dilakukan secara sengaja, teknik ini dilakukan dengan beberapa pertimbangan yang telah ditentukan sesuai dengan tujuan dari penelitian. Lokasi penelitian yang dipilih oleh penulis yaitu terletak di kecamatan sabbangparu kabupaten wajo.

C. Sumber Data

Sumber data yang dibutuhkan dalam penelitian ini yaitu data primer dan data sekunder.

31

Data primer adalah data yang dihasilkan dari wawancara langsung dengan narasumber melalui sebuah daftar pertanyaan yang telah disediakan sesuai dengan tujuan dan informasi yang dibutuhkan dalam penelitian.

Data sekunder adalah data tambahan yang dihasilkan dari berbagai pihak maupun instansi yang terkait seperti Badan pusat statistik kecamatan Sabbangparu, kepala desa kecamatan sabbangparu, kantor kecamatan Sabbangparu, serta buku, literatur atau media lainnya yang sesuai dengan penelitian.

D. Pengumpulan Data

Metode pengumpulan data yang dilakukan yaitu melalui metode kuesioner atau angket. Kuesioner merupakan metode pengumpulan data yang dilakukan melalui seperangkat pertanyaan tertulis yang diberikan kepada responden untuk dijawab.

Dalam metode ini digunakan kuesioner terbuka yakni peneliti memberikan kebebasan pada setiap jawaban yang hendak diberikan oleh responden.

Kemudian peneliti melakukan studi dokumen dengan tujuan untuk meneliti berbagai macam dokumen yang berkaitan dengan pegawai Koperasi, dan dokumen tersebut dapat digunakan sebagai bahan analisis dalam penelitian.

E. Populasi dan Sampel

Sugiyono(2018:130) mengartikan populasi wilayah generalisasi yang terdiri atas obyek yang mempunyai kualitas dan karakteristik.Adapun populasi dalam penelitian ini seluruh anggota koperasi pegawai Lagaligo kecamatan sabbangparu kabupaten wajo yang memenuhi karakteristik tertentu dalam penelitian ini sebanyak

35 yang terdiri dari 5 pengurus, 3 badan pemeriksa koperasi dan selebihnya adalah anggota.

Menurut Sugiyono (2014:116) mengatakan bahwa: “ sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”

Dalam penelitian ini, peneliti menggunakan teknik random sampling dimana dalam pengambilan sampel dilakukan secara acak dengan menentukan sampel sesuai dengan yang dikehendaki oleh peneliti.

F. Metode Analisis Data

Menurut sugiyono (2016:147) yang dimaksud dengan analisis data merupakan kegiatan setelah data dari seluruh responden atau sumber data lain terkumpul. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, menyajikan data tiap yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan

Data yang akan dianalisis merupakan data hasil penelitian lapangan dan kepustakaan. Kemudian penulis melakukan beberapa analisis sebagai berikut:

1. Analisis Deskriptif

Analisis deskriptif Sugiyono (2014:32) adalah statistik yang bertujuan menggambarkan suatu objek yang akan diteliti dengan melalui data populasi sampel yang sesuai adanya tanpa harus menganalisis membuat kesimpulan.

33

2. Uji asumsi klasik

Model regresi yang baik harus memiliki distribusi data normal atau mendekati normal dan bebas dari asumsi regresi. Uji asumsi regresi dalam penelitian ini terdiri dari :

a) Uji Normalitas Data

Uji normalitas data menggunakan rumus yang digunakan pengujian normalitas Kolmogorov Smirnov dan Shapiro Wilk, serta dihitung dengan menggunakan aplikasi SPSS versi 20 for Windows dengan menggunakan taraf signifikansi α = 0,05. Jika angka signifikan (Sig.) < 0,05 maka data tidak berdistribusi normal. Jika angka signifikan (Sig.) > 0,05 maka data berdistribusi normal.

b) Uji linearitas

Uji linearitas dilakukan dengan menggunakan aplikasi SPSS versi 20 for Windows Jika nilai signifikan Deviation from linearity > 0,05, maka terdapat hubungan yang linear antara variabel bebas dan variabel terikat.

c) Uji multikolinearitas

Ghozali (2016) pada pengujian multikolinearitas bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen atau variabel bebas.

d) Uji heteroskedastisitas

Ghozali (2016) uji ini bertujuan untuk melakukan uji apakah pada sebuah model regresi terjadi ketidaknyamanan varian dari residual dalam satu pengamatan ke pengamatan lainnya. Apabila varian berbeda, disebut heteroskedastisitas.

3. Uji Hipotesis

Uji hipotesis adalah pengujian yang bertujuan untuk mengetahui apakah kesimpulan pada sampel dapat berlaku untuk populasi. Statistik inferensial untuk uji hipotesis digunakan untuk menjawab dugaan sementara yang telah diajukan peneliti sebelumnya. Penggunaan uji hipotesis dapat dianalisis analisis regresi linear berganda dengan menggunakan bantuan SPSS for windows versi 20.

a) Uji koefisien determinasi (R2)

lmam ghozali, (2011: 97) Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Nilai koefisien determinasi adalah antara nol dan satu.

G. Definisi operasional a. Modal

Modal merupakan faktor pertama dalam pembentukan suatu usaha atau perusahaan. Tanpa adanya modal maka suatu usaha atau perusahaan tidak akan berjalan.

b. ASET

ASET merupakan tabungan masa depan jangka panjang dalam penanaman aset suatu perusahaan. Di mana aset akan menjadi penolong suatu perusahaan apabila mengalami kesulitan di masa yang akan datang.

c. Pinjaman

35

Pinjaman merupakan piutang yang dapat melibatkan semua jenis benda berwujud. Di mana ada kesepakatan dari kedua bela pihak yang meminjam dan meminjamkan.

d. Pendapatan

Pendapatan merupakan hasil usaha kerja penjualan barang atau jasa di dalam perusahaan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil penelitian

a. Sejarah singkat Koperasi Lagaligo

KPRI lagaligo yang terdaftar pada tanggal 12 februari 1992 dengan badan hukum No. 5236/BH/IV/92 direktorat koperasi sulawesi selatan. Para pendiri KPRI lagaligo yang dikuasakan oleh para anggota, diantaranya H. Musa, Muhammad nur, Sunarti dan Drs.Muhammad Aras yang semuanya bertempat tinggal disabbangparu juga merupakan pegawai dari kecamatan sabbangparu.

Koperasi pegawai republik indonesia (KPRI) Lagaligo kecamatan sabbangparu sekarang beralamatkan jln. poros sengkang-soppeng kecamatan sabbangparu kabupaten wajo, provinsi sulawesi selatan.

Didirikan sesuai dengan Undang-undang No. 25 Tahun 1992 tentang perkoperasian berdasarkan Keputusan Kantor Wilayah Departemen Koperasi dan UKM Provinsi Sulawesi Selatan No. 1729/BH/PAD.KWK/10 XII/1995 tanggal 25 Desember 1995. KPRI Lagaligo yang sekarang diketuai oleh Annaf, S. Sos, M.Si

b. Pengaruh Modal Terhadap pendapatan Koperasi Lagaligo Kecamatan Sabbangparu Kabupaten Wajo?

Metode pengumpulan data yaitu kuesioner terbuka artinya serangkaian pertanyaan mengandung arti bahwa peneliti memberikan kebebasan pada setiap jawaban yang hendak diberikan oleh responden tanpa batasan apapun yang masih

37

sejalan dengan permasalahan penelitian, terutama disesuaikan dengan rumusan masalahnya.

penulis menyebar 35 kuesioner yang berisikan 40 pernyataan yaitu, 10 pernyataan variabel modal koperasi, 10 pernyataan variabel aset koperasi, 10 pernyataan variabel pinjaman, 10 pernyataan variabel pendapatan koperasi kepada anggota koperasi pegawai republik indonesia (KPRI) Lagaligo kecamatan Sabbangparu Kabupaten Wajo.

Tabel 4.1 Data hasil kuesioner pelaksanaan pengaruh modal koperasi lagaligo

No Nama Responden

Skor Kuesioner

1 2 3 4 5 6 7 8 9 10 Jumla h

1 Annaf S 5 4 4 2 4 2 4 3 4 3 35

2 Muh. Aras K 5 4 4 1 4 3 4 2 3 4 34

3 Muhammad Asse 4 4 3 1 4 3 4 4 4 4 35

4 La Hayong 5 4 2 4 4 4 3 3 4 4 32

5 Hj. I Maupe 5 3 2 4 4 4 3 2 4 2 33

6 Hj. Sunarti 3 4 2 3 3 4 4 4 4 2 33

7 A.Aribe 3 4 3 3 2 4 3 3 3 1 29

8 Muhammad Taufik 3 3 3 2 2 3 4 2 4 1 27

9 Mudring 5 5 3 1 3 2 3 3 4 1 30

10 Nira 4 5 4 2 3 2 4 2 5 2 33

11 Mira 4 5 4 3 4 1 3 5 5 2 36

12 M. tahir 4 4 4 4 5 1 2 5 5 2 36

13 Lanco 3 4 4 3 4 1 2 5 5 3 34

14 Amrang 4 4 4 2 3 2 5 4 4 3 35

15 A arsil 4 3 5 1 2 3 5 4 5 4 36

16 Nurbaya 4 3 4 2 3 2 5 3 4 4 34

17 Usman 4 3 5 2 3 3 5 3 5 4 37

18 Hj. Rafida 5 3 4 3 2 3 4 3 5 3 35

19 Tarmini 4 2 4 2 2 4 4 4 5 2 33

20 St. Hadera 5 3 3 1 5 4 5 4 5 1 36

21 Intan jaya 5 3 2 2 5 5 4 4 5 2 37

22 Odding 5 1 3 3 5 5 3 4 5 2 36

23 Muh. Sain 5 2 4 4 5 4 4 3 3 1 35

24 Muhtar 5 1 5 2 5 5 5 4 3 1 36

25 Hj. Siti hajar 3 2 5 3 4 2 3 4 4 2 32

26 Nur H 4 3 5 1 4 2 5 3 3 3 33 27 Suryadi abbas 3 3 4 1 3 3 4 5 2 4 32

28 Dasmiah 3 4 4 1 2 2 3 4 3 3 29

29 Yunus mase 4 4 3 2 2 3 2 5 4 4 33

30 Jumarti 4 5 3 2 4 3 4 5 4 3 37

31 Rusnawati 4 5 3 2 5 4 5 5 4 3 40

32 Sade 5 5 2 2 4 4 4 4 4 3 37

33 Nur alam 5 5 4 3 3 4 3 4 4 2 37

34 Anwar saleh 5 5 4 3 2 4 3 4 4 2 36

35 Mustika 5 2 4 3 3 4 5 4 4 2 36

Data diatas merupakan hasil pengamatan peneliti yang terkait dengan pernyataan pengaruh modal koperasi lagaligo, adapun cara pemberian skor yaitu dengan menggunakan beberapa kriteria kategori tertentu yaitu:

✔ Skor 5 diberikan apabila Sangat setuju dengan pernyataan

✔ Skor 4 diberikan apabila Setuju dengan pernyataan

✔ Skor 3 diberikan apabila Kurang setuju dengan pernyataan

✔ Skor 2 diberikan apabila Tidak setuju dengan pernyataan

✔ Skor 1 diberikan apabila sangat tidak setuju dengan pernyataan

Peneliti memberikan skor sesuai dengan subjek yang akan diamati dengan memberikan centang pada kategori yang dianggap sesuai dengan realita yang terjadi, setelah dilakukan pengamatan dan pemberian nilai kategori pada pernyataan maka selanjutnya data diolah yaitu dengan menjumlahkan semua skor yang diperoleh.

39

Tabel 4.2 Data hasil pengolahan data kuesioner pengaruh modal koperasi lagaligo

No Nama

Skor pelaksanaan pengaruh modal

koperasi 1

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

Annaf S Muh. Aras K Muhammad Asse

La Hayong Hj. I Maupe Hj. Sunarti

A. Aribe Muhammad Taufik

Mudring Nira Mira M. Tahir

Lanco Amrang

A.Arsil Nurbaya

Usman Hj. Rafida

Tarmini St. Hadera

Intan Jaya Odding Muh.Sain

Muhtar Hj. Siti Hajar

Nur H Suryadi Abbas

Dasmiah Yunus Mase

Jumarti Rusnawati

Sade Nur Alam Anwar Saleh

Mustika

35 34 35 32 33 33 29 27 30 33 36 36 34 35 36 34 37 35 33 36 37 36 35 36 32 33 32 29 33 37 40 37 37 36 36 Sumber data: Hasil pengolahan

Data diatas merupakan hasil pengolahan dari kuesioner yang dilakukan, kemudian akan dianalisis dengan analisis deskriptif untuk mengetahui tingkat pengaruh modal koperasi lagaligo yang berkaitan dengan skor tertinggi, skor

terendah, rata – rata skor, standar deviasi, range, yang bertujuan untuk menyajikan data yang dapat mendeskripsikan pengaruh modal koperasi lagaligo terhadap anggota koperasi pegawai lagaligo. Hasil analisis data deskriptif pengaruh variabel modal koperasi yang dideskripsikan pada tabel 4.3 berikut.

Tabel 4. 3 Statistik deskriptif hasil data pengaruh modal koperasi lagaligo

Jumlah Sampel 35

Skor Minimum 27

Skor Maximum 40

Range 13

Mean 34,25

Standard Divination 2,70

Sumber data: Hasil pengolahan

Tabel diatas merupakan hasil olahan data dengan menggunakan analisis deskriptif dengan tujuan untuk memperoleh gambaran data. Berdasarkan tabel 4.3 maka dapat diketahui nilai minimum 40 dan nilai minimum 27, kemudian akan dikategorikan dengan rumus sebagai berikut:

Skor tertinggi - skor terendah= 40-27=4 3

Tabel 4.4 kategorisasi data pengaruh variabel modal koperasi lagaligo

Interval Kategori Frekuensi Persentase

36< Tinggi 14 41%

32-35 Sedang 17 48%

27-31 Rendah 4 11%

Jumlah 35 100%

41

Berdasarkan tabel 4.4 maka dapat diketahui bahwa pada kategori rendah terdapat 4 orang yang berada pada persentase 11%, pada kategori sedang terdapat 17 orang dengan persentase 48%, pada kategori tinggi terdapat 14 orang pada persentase 41%. Dengan demikian dapat diketahui bahwa pada kategori pengaruh modal koperasi berada pada kategori sedang dengan persentase 48% dan nilai rata- ratanya adalah sebesar 34,25 .

c. Pengaruh ASET Terhadap pendapatan Koperasi Lagaligo Kecamatan Sabbangparu Kabupaten Wajo?

Variabel aset koperasi mempunyai 10 pernyataan yang masuk dalam kuesioner.

Berikut deskripsi dari variabel aset koperasi:

Tabel 4.5 Data hasil kuesioner pengaruh ASET koperasi lagaligo

No Nama Responden

Skor Kuesioner

1 2 3 4 5 6 7 8 9 10 Jumla h

1 Anaf S 4 1 4 2 4 3 4 5 2 4 33

2 Muh. Aras K 4 1 4 3 3 2 4 5 3 4 33

3 Muhammad Asse 5 2 5 3 2 3 4 5 2 4 35

4 La Hayong 5 3 4 3 3 1 4 4 4 4 35

5 Hj. I Maupe 5 4 4 3 4 2 4 4 4 3 37

6 Hj. Sunarti 4 5 3 4 3 3 4 4 3 2 35

7 A.Aribe 4 5 2 3 1 4 3 3 4 5 34

8 Muhammad Taufik 4 4 3 2 3 3 2 2 3 1 27

9 Mudring 4 4 4 5 2 2 2 3 4 4 34

10 Nira 3 3 4 4 2 3 2 4 3 3 31

11 Mira 3 5 4 3 3 5 1 3 2 4 33

12 M. tahir 3 4 3 4 4 4 1 4 3 4 34

13 Lanco 4 3 2 4 5 5 2 5 1 5 36

14 Amrang 4 5 4 3 4 4 2 3 2 5 36

15 A arsil 2 4 3 3 3 3 1 2 4 5 30

16 Nurbaya 1 3 5 4 4 2 1 6 5 5 36

17 Usman 4 4 4 4 4 3 5 5 5 4 42

18 Hj. Rafida 3 5 3 5 3 3 2 4 4 3 35

19 Tarmini 2 5 2 4 4 2 3 3 4 2 31

20 St. Hadera 5 4 3 3 3 2 5 2 3 3 33

21 Intan jaya 4 3 2 4 4 3 1 4 2 4 31

22 Odding 4 4 4 5 2 1 1 3 4 3 31

23 Muh. Sain 4 4 4 4 3 2 2 4 4 4 35

24 Muhtar 4 5 5 2 4 2 3 5 3 1 34

25 Hj. Siti hajar 3 4 4 4 5 3 4 5 5 2 39

26 Nur H 3 4 5 3 3 3 5 5 5 3 39

27 Suryadi abbas 4 4 3 2 4 2 5 4 4 4 36

28 Dasmiah 5 5 2 1 5 3 5 5 3 4 38

29 Yunus mase 5 4 3 1 4 2 4 3 4 5 35

30 Jumarti 5 3 4 2 3 3 4 2 5 5 36

31 Rusnawati 4 3 3 2 4 2 3 4 3 4 32

32 Sade 4 3 5 3 3 1 4 3 2 5 33

33 Nur alam 4 3 5 4 3 2 5 4 1 4 35

34 Anwar saleh 3 3 4 4 4 2 3 3 2 3 31

35 Mustika 5 3 3 3 5 1 4 4 3 1 32

Data diatas merupakan hasil pengamatan peneliti yang terkait dengan pernyataan pengaruh ASET koperasi lagaligo, adapun cara pemberian skor yaitu dengan menggunakan beberapa kriteria kategori tertentu yaitu:

✔ Skor 5 diberikan apabila Sangat setuju dengan pernyataan

✔ Skor 4 diberikan apabila Setuju dengan pernyataan

✔ Skor 3 diberikan apabila Kurang setuju dengan pernyataan

✔ Skor 2 diberikan apabila Tidak setuju dengan pernyataan

✔ Skor 1 diberikan apabila sangat tidak setuju dengan pernyataan

Peneliti memberikan skor sesuai dengan subjek yang akan diamati dengan memberikan centang pada kategori yang dianggap sesuai dengan realita yang terjadi, setelah dilakukan pengamatan dan pemberian nilai kategori pada pernyataan maka selanjutnya data diolah yaitu dengan menjumlahkan semua skor yang diperoleh.

43

Tabel 4.6 Data Hasil Pengolahan Data Kuesioner Pengaruh aset Koperasi Lagaligo

C Nama

Skor pelaksanaan pengaruh modal

koperasi 1

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

Annaf S Muh. Aras K Muhammad Asse

La Hayong Hj. I Maupe Hj. Sunarti

A. Aribe Muhammad Taufik

Mudring Nira Mira M. Tahir

Lanco Amrang

A.Arsil Nurbaya

Usman Hj. Rafida

Tarmini St. Hadera

Intan Jaya Odding Muh.Sain

Muhtar Hj. Siti Hajar

Nur H Suryadi Abbas

Dasmiah Yunus Mase

Jumarti Rusnawati

Sade Nur Alam Anwar Saleh

Mustika

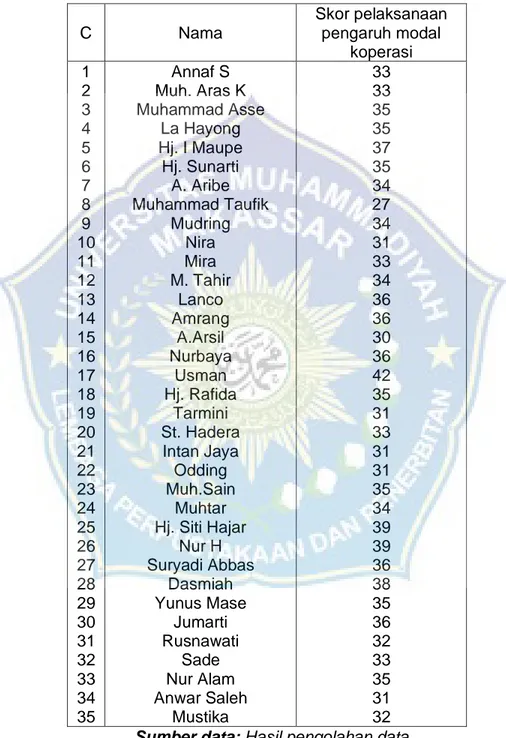

33 33 35 35 37 35 34 27 34 31 33 34 36 36 30 36 42 35 31 33 31 31 35 34 39 39 36 38 35 36 32 33 35 31 32 Sumber data: Hasil pengolahan data

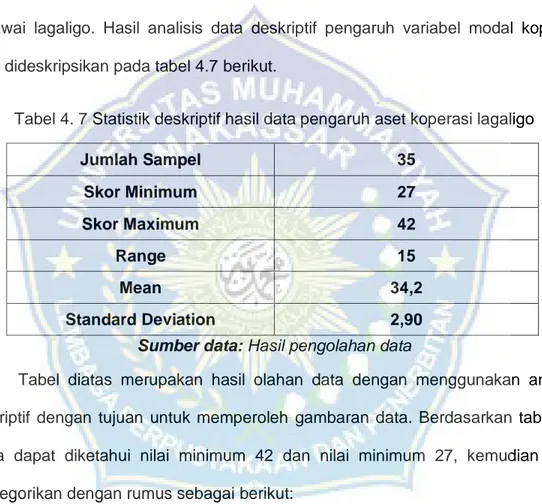

Data diatas merupakan hasil pengolahan dari kuesioner yang dilakukan, kemudian akan dianalisis dengan analisis deskriptif untuk mengetahui tingkat pengaruh aset koperasi lagaligo yang berkaitan dengan skor tertinggi, skor terendah, rata – rata skor, standar deviasi, range, yang bertujuan untuk menyajikan data yang dapat mendeskripsikan pengaruh aset koperasi lagaligo terhadap anggota koperasi pegawai lagaligo. Hasil analisis data deskriptif pengaruh variabel modal koperasi yang dideskripsikan pada tabel 4.7 berikut.

Tabel 4. 7 Statistik deskriptif hasil data pengaruh aset koperasi lagaligo

Jumlah Sampel 35

Skor Minimum 27

Skor Maximum 42

Range 15

Mean 34,2

Standard Deviation 2,90

Sumber data: Hasil pengolahan data

Tabel diatas merupakan hasil olahan data dengan menggunakan analisis deskriptif dengan tujuan untuk memperoleh gambaran data. Berdasarkan tabel 4.7 maka dapat diketahui nilai minimum 42 dan nilai minimum 27, kemudian akan dikategorikan dengan rumus sebagai berikut:

Skor tertinggi - skor terendah= 42-27 = 5 3

Tabel 4.8 kategorisasi data pengaruh variabel modal koperasi lagaligo

Interval Kategori Frekuensi Persentase

37< Tinggi 7 20%