BAB II

GAMBARAN OBJEK UMUM PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Pematang Siantar Kantor Pelayanan Pajak Pratama Pematang Siantar berdiri sejak tanggal 19 September 2008. Organisasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan dari beberapa unit organisasi yaitu :

1. Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan Perundang-Undangan dan melakukan pemeriksaan kas bendaharawan pemerintah.

2. Jawatan lelang yang bertugas melakukan pelelangan terhadap barang- barang sitaan guna pelunasan piutang pajak negara.

3. Jawatan Akuntan Pajak yang bertugas membantu Jawatan pajak untuk melaksanakan pemeriksaan pajak terhadap pembukuan wajib pajak badan.

4. Jawatan Pajak Hasil Bumi (Direktorat Iuran Pembangunan Daerah pada Dirjen Pajak Moneter) yang bertugas melakukan pungutan pajak hasil bumi dan pajak atas tanah yang pada tahun 1963 dirubah lagi menjadi Direktorat Pajak Hasil Bumi dan kemudian pada tahun 1965 berubah lagi menjadi Direktorat Iuran Pembangunan Daerah (IPEDA). Dengan Keputusan Presiden RI No. 12 Tahun 1976 tanggal 25 Maret 1976, Direktorat IPEDA diserahkan dari Direktorat Jenderal Moneter kepada Direktorat Jenderal Pajak. Pada tanggal 27 Desember 1985 melalui

15

Undang-Undang RI No. 12 Tahun 1985 Direktorat IPEDA berganti nama menjadi Direktorat Pajak Bumi dan Bangunan (PBB) Demikian juga unit kantor di daerah yang semula bernama Inspeksi IPEDA diganti menjadi Inspeksi Pajak Bumi dan Bangunan, dan Kantor Dinas IPEDA diganti menjadi Kantor Dinas Luar PBB.

Untuk mengkoordinasi pelaksanaan tugas di daerah, dibentuk beberapa kantor Inspektorat Daerah Pajak (IDA) yaitu di Jakarta dan beberapa daerah seperti di Sumatera, Jawa, Kalimantan, dan Indonesia Timur. Inspektorat Daerah kemudian menjadi Kanwil Ditjen Pajak (Kantor Wilayah) seperti yang ada sekarang.

Setelah Kanwil Ditjen Pajak terbentuk, dibentuklah beberapa unit kerja berdasarkan pembagian wilayah di seluruh Sumatera Utara Bagian II yaitu KPP Tebing Tinggi, KPP Kisaran, KPP Pematang Siantar, KPP Rantau Parapat, KPP Sibolga, KPP Sidempuan, KPP Balige, KPP Kabanjahe dan unit kerja yang bergerak khusus di bidang pemeriksaan terhadap wajib pajak yaitu Kantor Pemeriksaan dan Pendidikan Pajak (Karikpa). Seiring dengan perubahan kinerja di Lingkungan DJP untuk menuju yang lebih baik, maka dilakukan reorganisasi di lingkungan DJP melalui sistem modernisasi. Dengan adanya reorganisasi tersebut, maka unit kerja yang dulu dikenal KPP diganti dengan KPP Pratama. Unit kerja tersebut adalah :

1. KPP Pratama Tebing Tinggi 2. KPP Pratama Kisaran

3. KPP Pratama Pematang Siantar

4. KPP Pratama Rantau Parapat 5. KPP Sibolga

6. KPP Sidempuan 7. KPP Balige 8. KPP Kabanjahe

Kantor Pelayanan Pajak Pratama Pematang Siantar wilayah kerjanya meliputi kota dan kabupaten yaitu Kota Pematang Siantar dan Kabupaten Simalungun.

1. Kota Pematang Siantar terdiri dari kecamatan:

a. Siantar Marihat b. Siantar Barat c. Siantar Utara d. Siantar Timur e. Siantar Martoba f. Siantar Sitalasari g. Siantar Marimbun

2. Kabupaten Simalungun terdiri dari kecamatan:

a. Dolok Pardamean b. Sidamanik

c. Girsang Sipangan Bolon d. Tanah Jawa

e. Dolok Panribuan f. Jorlang Hataran

g. Panei h. Raya i. Dolok Silau j. Silou Kahean k. Raya Kahean

l. Bolok Batu Nanggar m. Siantar

n. Bandar

o. Bosar Maligas p. Ujung Padang q. Pematang Bandar r. Tapian Dolok s. Huta Bayu Raja t. Gunung Malela u. Gunung Maligas v. Panombeian Panei w. Hatonduhan

x. Haranggaol Horison y. Jawa Maraja Bah Jambi z. Bandar Huluan

aa. Bandar Masilam bb. Pematang Silima Huta cc. Silimakuta

dd. Purba

Visi dari Direktorat Jenderal Pajak :

“Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integrita dan profesionalisme yang tinggi”.

Misi dari Direktorat Jenderal Pajak :

“Menghimpun penerimaan pajak negara berdasarkan Undang-undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien”.

Nilai Direktorat Jenderal Pajak

Dalam rangka mewujudkan visi dan misi , DJP berpedoman kepada nilai- nilai sebagai berikut :

a. Integritas, yaitu menjalankan tugas dan pekerjaan selalu memegang teguh kode etik dan prinsip-prinsip moral, yang diterjemahkan dengan bertindak jujur, konsisten dan menepati janji, agar para wajib pajak tidak merasa kecewa dengan apa yang telah diberikan oleh pihak Direktorat Jenderal Pajak.

b. Profesionalisme, yaitu memiliki kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan sosial.

c. Inovasi, yaitu memiliki pemikiran yang bersifat terobosan dan / atau alternatif pemecahan masalah yang kreatif, dengan memperhatikan aturan dan norma yang berlaku.

d. Teamwork, yaitu memiliki kemampuan untuk bekerja sama dengan orang/pihak lain, serta membangun network untuk menunjang tugas dan pekerjaan.

Nilai-nilai tersebut menjadi acuan perilaku bagi seluruh sumber daya manusia DJP dalam melaksanakan tugas dan pekerjaannya. Diharapkan seluruh jajaran DJP menjunjung tinggi nilai-nilai tersebut dan mengaplikasikan dalam pelaksanaan tugas sehingga dapat diperoleh kinerja yang maksimal, dan selanjutnya untuk memudahkan DJP dalam mencapai visi dan misinya dan prinsip-prinsip moral, yang diterjemahkan dengan bertindak jujur, konsisten, dan menepati janji.

Makna Logo Instansi Direktorat Jenderal Pajak

Dalam menentukan logo, tentu saja instansi yang bersangkutan memiliki pertimbangan-pertimbangan khusus, apalagi instansi kepemerintahan seperti Kantor Pelayanan Pajak Pratama Pematang Siantar yang berada di bawah naungan Kementerian Keuangan Republik Indonesia. Setiap logo tentunya memiliki makna-makna tersendiri begitu juga dengan Kementerian Keuangan Republik Indonesia.

Gambar 2.1.

Lambang Direktorat Jenderal Pajak Kementerian Keuangan Republik Indonesia

Keterangan :

1. Tulisan yang berbunyi “Nagara Dana Rakca” artinya penghimpunan negara.

2. Bentuk padi melambangkan kemakmuran.

3. Bentuk kapas melambangkan bersih.

4. Bentuk sayap merupakan hakekat dari struktur yang kuat dan tangguh serta terkoordinir.

Jadi, dapat disimpulkan bahwa lambang Kementerian Keuangan memiliki makna, yaitu: “Departemen/Lembaga yang bertugas sebagai penghimpun dana negara yang bersih demi kemakmuran rakyat Indonesia”.

B. Struktur Organisasi dan Deskripsi Tugas

Selain itu, struktur organisasi juga merupakan penyedia lingkungan kerja yang tepat sesuai dengan keahlian dan kecakapan karyawan masing-masing serta membatasi kegiatan kerja dan wilayah kerja setiap karyawan.

Adapun kegunaan dari struktur organisasi tersebut adalah : a. Memudahkan pelaksanaan kerja

b. Mempermudah pengawasan oleh pimpinan c. Membagi kegiatan kerja khusus pada tiap bagian

d. Mencegah adanya penumpukan kerja pada staff bagian saja

e. Mempermudah kerjasama dalam menyelesaikan suatu pekerjaan sesuai dengan rencana

Struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama Pematang Siantar adalah struktur organisasi lini dan staf, yang dipimpin oleh

seorang Kepala Kantor dibawah naungan Kantor Wilayah DJP Sumatera Bagian Utara II, dimana seluruh pegawai adalah Pegawai Negeri Sipil dibawah naungan Departemen Keuangan Republik Indonesia.

C. Uraian Tugas dan Fungsi

Secara umum tugas Kepala Kantor dan masing-masing Kepala Seksi KPP Pratama Pematang Siantar adalah sebagai berikut :

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KP PBB, dan Karikpa maka Kepala Kantor KPP Pratama mempunyai tugas mengkoordinasi pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan Perundang-Undangan yang berlaku.

2. Kepala Subbagian Umum

Mengingat dan menunjang kelancaran tugas Kepala Kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretarisan terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan.

3. Kepala Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penata usahaan pengamatan potensi perpajakan, pendataan obyek dan subyek pajak,

penilaian obyek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

4. Kepala Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasi pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian dan penatausahaan bagi hasil Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, pelayanan dukungan Teknis Komputer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja, dengan teknologi yang ada, sehingga dapat memudahkan pekerjaan pada Seksi Pengolahan Data dan Informasi.

5. Kepala Seksi Pengawasan dan Konsultasi (I,II,III)

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB dan Pajak lainnya), bimbingan atau himbauan kepada Wajib Pajak dan Konsultasi teknis perpajakan, penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 3 (tiga) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (territorial) tertentu.

6. Kepala Seksi Pelayanan

Membantu Tugas Kepala Kantor mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta kerjasama perpajakan sesuai ketentuan yang berlaku.

7. Kepala Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan rencana pemeriksa, pengawasan pelaksana aturan pemeriksa, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Kepala Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen- dokumen penagihan.

9. Kelompok Jabatan Fungsional

Penjabatan Fungsional terdiri atas Pejabat Fungsional Pemeriksaan dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama. Dalam melaksanakan pekerjaan, Pejabat Fungsional Pemeriksaan berkoordinasi integerasi, sinkronisasi, dan simplifikasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi. Selain itu, teknologi informatika dan sistem informasi secara optimal.

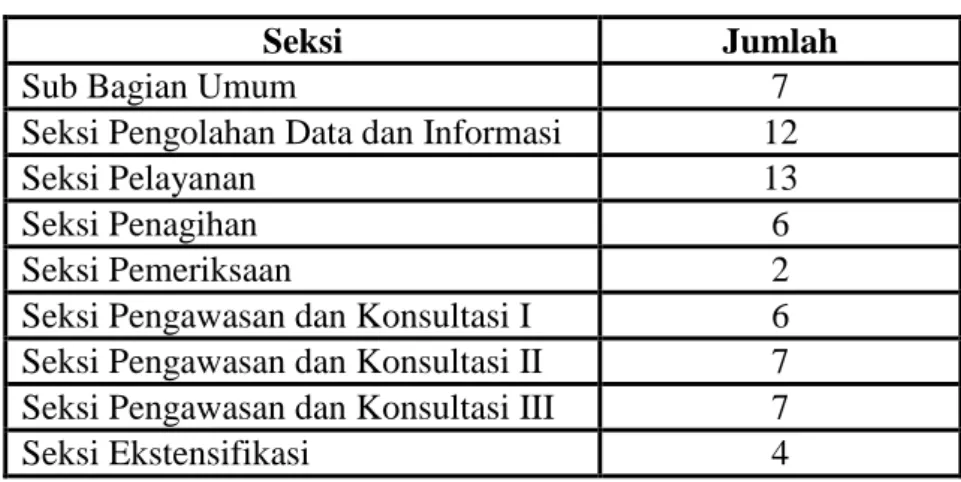

D. Gambaran Pegawai Kantor Pelayanan Pajak Pratama Pematang Siantar Jumlah Pegawai Negeri di Kantor Pelayanan Pajak Pratama Pematang Siantar terdiri dari 65 (enam puluh lima) orang :

Tabel 1. Penjabaran Pegawai berdasarkan seksi

Seksi Jumlah

Sub Bagian Umum 7

Seksi Pengolahan Data dan Informasi 12

Seksi Pelayanan 13

Seksi Penagihan 6

Seksi Pemeriksaan 2

Seksi Pengawasan dan Konsultasi I 6 Seksi Pengawasan dan Konsultasi II 7 Seksi Pengawasan dan Konsultasi III 7

Seksi Ekstensifikasi 4

Sumber : Kantor Pelayanan Pajak Pratama Pematang Siantar