SURAT PERNYATAAN ORISINALITAS

Saya yang bertandatangan dibawah ini :

Nama : Doli Gita Septiani

Nim : 3317319

Tempat / Tanggal Lahir : Muara Bungo / 30 September 1998 Prpogram Studi : S1 Perbankan Syariah

Judul Skirpsi :Analisis Program Corporate Social

Responsibility Perbankan Syariah Dalam Perspektif Syariah Enterprise Theory (Studi Kasus Pada Laporan Tahunan Bank Syariah Mandiri Indonesia Periode 2015 - 2019)

Menyatakan dengan ini sesungguhnya bahwa karya ilmiah (Skripsi) saya dengan judul diatas adalah benar asli karya penulis. apabila dikemudian hari terbukti bahwa bukan karya sendiri, maka penulis bersedia diproses sesuai hukum yang berlaku dan gelar sarjana penulis dicopot hingga batas waktu yang ditentukan.

Demikianlah pernyataan ini saya buat dengan sesungguhnya untuk dipergunakan sebagaimana mestinya.

Bukittinggi, 1 Juli 2021 Penulis

Doli Gita Septiani

DAFTAR RIWAYAT HIDUP

Nama : Doli Gita Septiani

Nim : 3317319

Tempat/Tgl : M. Bungo/30 September 1998 Lahir

Agama : Islam

Alamat : Jl.Lintas Sumatra Km.8 Arah Bangko Desa Sungai Mengkuang Telepon/Wa : 085159110930

Email : [email protected] Nama Orangtua

Ayah : Alm. Syafri Ibu : Mardayenti Riwayat Pendidikan

1. SD Negeri 100 Muara Bungo Tahun 2011 2. Smp Negeri 4 Muara Bungo Tahun 2014 3. Sma Negeri 4 Muara Bungo Tahun 2017

4. Institut Agama Islam Negeri (IAIN) Bukittinggi Tahun 2021 Organisasi

1. Unit Kegiatan Khusus Bola Basket Bukittinggi (UKK Boskit)

2. Kelompok Studi Ekonomi Islam Al-Irsyad IAIN Bukittinggi (KSEI Al-Irsyad IAIN Bukittinggi)

i

KATA PENGANTAR

Syukur alhamdulillah penulis ucapkan kehadirat Allah SWT dengan segala petunjuk, rahmat dan hidayahnya sehingga penulis dapat menyusun skripsi ini dengan sebaik-baiknya.

Shalawat berangkaikan salam semoga tetap tercurahkan pada Nabi Muhammad SAW, sang pembawa rahmat bagi alam semesta.

Skripsi ini disusun untuk memenuhi sebagian persyaratan untuk memperoleh gelar sarjana ekonomi pada fakultas ekonomi bisnis islam (FEBI) IAIN Bukittinggi. Dalam hal ini penulis dapat menyelesaikan skripsi dengan judul “Analisis Program Corporate Social Responsibility Perbankan Syariah Dalam Perspektif Syariah Enterprise Theory (Studi Kasus Pada Laporan Tahunan Bank Mandiri Syariah Indonesia Periode 2015-2019)

Selama penyusunan skripsi ini penulis banyak memperoleh bantuan dan dukungan yang sangat berharga berupa motivasi, petunjuk, bimbingan dan pengarahan serta saran saran dari berbagai pihak baik secara langsung maupun tidak langsung. Maka pada kesempatan ini penulis mengucapkan terimakasih kepada :

1. Allah SWT dengan segala rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi ini.

2. Kepada ibunda tercinta Mardayenti yang tak henti-hentinya memberikan doa, perhatian, didikan, kasih sayang kepada penulis.

3. Kepada lelaki terhebatku Eka Yandri Putra, Rahmat Ferdian, Hidayatul Afdhal, Ade Nugraha, Ali Imbron, dan adik kecilku Putri Handayani yang tak henti hentinya memberikan dukungan, semangat, dan nasehat kepada penulis.

4. kepada ibu Dr. Ridha Ahida, M.Hum, selaku rektorat institut agama islam negri (IAIN Bukittinggi) serta bapak dan wakil rektor yang telah memberikan kesempatan untuk menyelesaikam studi strata 1 di IAIN Bukittinggi.

5. kepada bapak Dr. Iiz Izmudin , Ma, selaku dekan fakultas ekonomi dan bisnis islam dan ibu Sandra Dewi, SE., MM selaku ketua jurusan S1 Perbankan Syraiah atas izin dan kesempatan, bimbingan arahan dan masukan hingga akhir penulisan ini.

6. kepada ibu Sandra Dewi,SE., MM, selaku pembimbing yang dengan sabar telah berkenan meluangkan waktu ditengah tengah kesibukannya untuk memberi bimbingan, arahan dan masukan hingga akhir penulisan ini.

7. Seluruh dosen fakultas ekonomi bisnis islam IAIN Bukittinggi yang telah banyak memberi penulis ilmu selama berada dibangku perkuliahan.

ii

8. untuk sahabat sahabatku seluruh teman PS-H 2017. Terkhusus sahabat sahabat penulis : May Fitriza, Rahmanika, Desi Mulia, Lisa Fransa Putri, Dan Rahmadani atas bantuannya, motivasi, dan dukungannya kepada penulis.

penulis menyadari bahwa skripsi ini jauh dari kesempurnaan untuk itu segala kritik dan saran yang sifatnya membangun sangat penulis harapkan dari pembaca, akhir kata penulis berharap semoga skripsi ini bermanfaat bagi kita semua dan penulis ucapkan terimakasih.

Bukittinggi, 2123234 Penulis

Doli gita septiani Nim 3317319

iii DAFTAR ISI HALAMAN PERSETUJUAN PEMBIMBING SURAT PERNYATAAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

ABSTRAK ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8

C. Batasan Masalah ... 8

D. Rumusan Masalah ... 9

E. Tujuan Penelitian ... 9

F. Manfaat Penelitian ... 9

G. Penjelasan Judul ... 10

BAB II LANDASAN TEORI A. Pengertian Corporate Social Responsibility ... 14

B. CSR Dalam Pandangan Barat ... 17

C. CSR Dalam Pandangan Islam ... 21

D. Prinsip-Prinsip CSR ... 25

E. Tinjauan Dalam Undang Undang ... 27

F. Kedudukan CSR Dalam Lembaga Keuangan Syariah ... 30

G. Syariah Enterprise Theory (SET) ... 38

H. Kajian Terdahulu ... 44

BAB III METODE PENELITIAN A. Jenis Penelitian ... 49

B. Lokasi dan Waktu Penelitian ... 50

iv

C. Jenis dan Sumber Data ... 50 D. Teknik pengumpulan data ... 51 E. Teknik Analisis Data... 51 BAB IV TEMUAN PENELITIAN

A. Gambaran Umum Penelitian ... 57 B. Pelaksanaan CSR Pada Bank Syariah Mandiri Menurut Syariah Enterprise

Theory ... 65 C. Tingkat Pengungkapan Corporate Social Responsibility Pada Bank Syariah

Mandiri Berdasarkan SET ... 76 BAB V PENUTUP

A. KESIMPULAN ... 79 B. SARAN ... 81

v

DAFTAR TABEL

Tabel 2.1 penelitian terdahulu ... 44

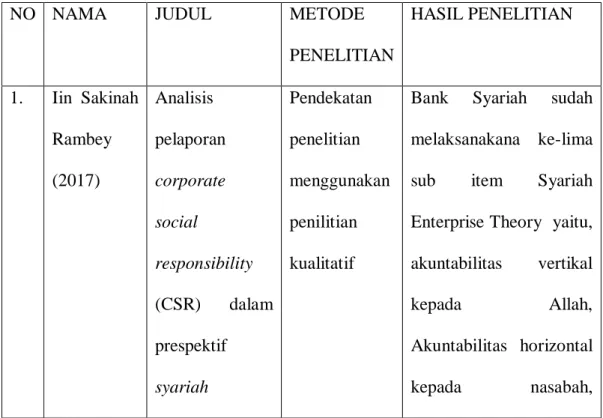

Tabel 3.1 item item SET ... 52

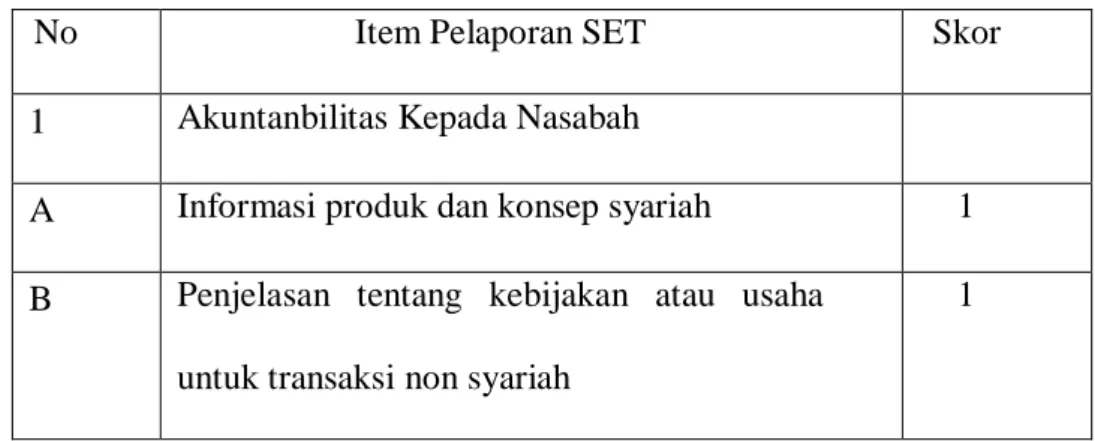

Tabel 3.2 predikat skor SET ... 56

Tabel 4.1 Sumber Dana Zakat ... 66

Tabel 4.2 Penyaluran Dana Zakat ... 66

Tabel 4.3 Penyaluran BSM LAZNAS ... 67

Tabel 4.4 Sumber Dana Kebajikan ... 68

Tabel 4.5 Penyaluran Dana Kebajikan ... 69

Tabel 4.6 Dana Kebajikan Kepada BSM LAZNAS ... 70

Tabel 4.7 Pengembangan Ekonomi Umat tahun 2015 ... 71

Tabel 4.8 Tingkat Pengungkapan CSR Berdasarkan SET ... 76

vi

DAFTAR GAMBAR

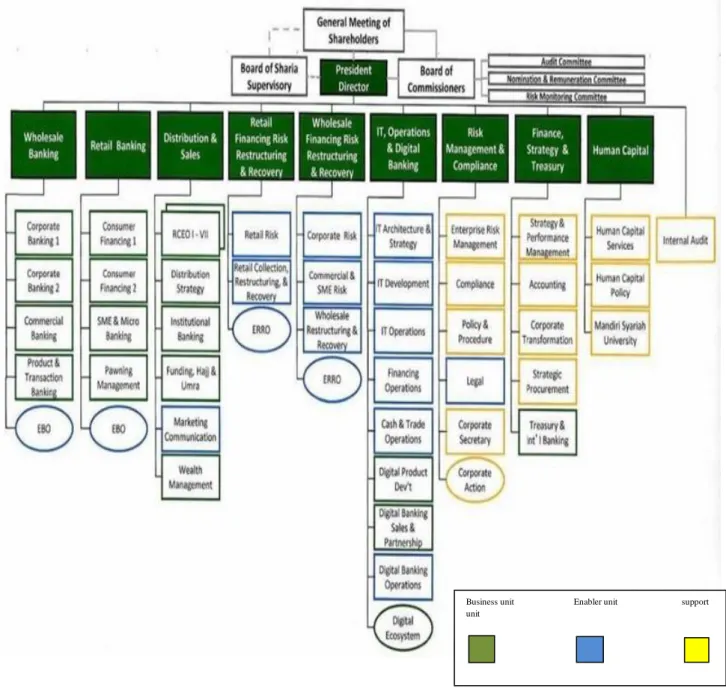

Gambar 4.1 Struktur Organisasi Perusahaan ... 64

vii ABSTRAK

Skripsi ini berjudul “Analisis Program Corporate Social Responsibility Perbankan Syariah Dalam Perspektif Shariah Enterprise Theory (Studi Kasus Pada Laporan Tahunan Bank Mandiri Syariah Indonesia Periode 2015-2019) atas nama Doli Gita Septiani dibawah bimbingan Sandra Dewi, SE.,MM

Kedudukan manusia sebagai khilafah dibumi ini memberikan dasar perusahaan bahwa perusahaan tidak hanya bertujuan mencapai keuntungan semata dan tidak hanya bertanggungjawab kepada pemegang saham tetapi ada pihak pihak lain yaitu: sebagaimana tertuang di dalam Syariah Enterprise Theory : pertanggungjawaban kepada umat manusia dan lingkungan alam. Tujuan penelitian ini adalah untuk mengetahui pelaporan kegiatan tanggungjawab sosial Bank Syariah Mandiri Diindonesia dari tahun 2015 hingga tahun 2019.

Metode yang digunakan pada penelitian ini adalah penelitian kualitatif jenis dan sumber data yang digunakan yaitu data sekunder, penelitian ini menggunakan data yang bersumber dari laporan tahunan PT. Bank Syariah Mandiri dari tahun 2015-2019, dari laporan ini dapat dilihat laporan Corporate Social Responsibility (CSR) dengan perincian stiap kegiatan yang diungkapkan, dan teknik menganalisis data yaitu dengan menggunakan analisis isi (Content Analysis) dan menggunakan metode SET (Syariah Enterprise Theory) dengan menggunakan 20 item SET.

Hasil penelitian ini menunjukkan bahwa pengungkapan CSR berdasarkan indeks SET ditemukan bahwa pada tahun 2015 tingkat pengungkapan kegiatan CSR kurang informatif dengan skor 60%, pada tahun 2016 pengungkapan CSR dinyatakan kurang informatif dengan skor 65%, pada tahun 2017 dinyatakan tidak informatif dengan skor 50%, pada tahun 2018 pengungkapan CSR dinyatakan informatif dengan skor 70%, dan pada tahun 2019 pengungkapan CSR dinyatakan informatif dengan skor 70%. Bank syariah mandiri telah melakukan Program CSR dengan melaksanakan ketiga sub item SET yaitu: Akuntanbilitas Kepada Nasabah, Akuntanbilitas Kepada Stakeholders, dan Akuntanbilitas Kepada Alam, namun BSM belum melengkapi setiap sub item tersebut.

kata kunci : Syariah Enterprise Theory, Corporate Social Responsibility

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam konteks global, istilah CSR mulai digunakan sejak tahun 1970an dan semakin populer terutama setelah kehadiran buku cannibals with froks :the triple bottom line in 21st century business (1988), karya jhon elkington.

Menggembangkan tiga komponen penting sustainable development, yakni economic growth, environmental protecetion, dan social equity, yang digagas oleh the world commission on environmnet and development (WCED) dalam brundtland report (1987), Elkingtown mengemas CSR dalam fokus 3P, merupakan singkatan dari Profit, Planet dan People dimana perusahaan yang baik tidak hanya memburu keuntungan ekonomi (Profit) belaka melainkan memiliki pula kepedulian terhadap kelestarian lingkungan (Planet) dan kesejahteraan masyarakat (People).1

Making good business sense mendefenisikan CSR atau tanggung jawab social perusahaan, sebagai “continuing commitment by business to behave ethically and contribute to economic development while improving the quality of life of the workfoce and their families as well as of the local community and society at large”. Dalam bahasa bebas kurang lebih maksudnya adalah, komitmen dunia usaha untuk terus menerus bertindak secara etis, beroperasi

1Rosita Candra Kirana,Studi Perbandingan Pengaturan Tentang CSR Beberapa Negara Dalam Upaya Perwujudan Prinsip Good Corporate Governance. Tesis Hukum Bisnis, Univesitas Sebelas Maret Surakarta, 2009.

2 secara legal dan kontribusi untuk peningkatan ekonomi, bersamaan dengan peningkatan kualitas hidup dari karyawan dan keluarga sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat secara lebih luas.2 Tahun 1953 Howard Rothmsnn Browen, menyebut istilah CSR dalam tulisannya tentang social responsibility of the businessman. Ketika itu dunia berbisnis mengalami keresahan. Mereka dikesankan buruk, yaitu sebagai organisasi pemburu uang yang tidak perduli pada dampak kemiskinan dan kerusakan lingkungan.3

DiIndonesia, istilah CSR semakin populer digunakan sejak tahun 1990an. Beberapa perusahaan sebenarnya telah lama melakukan CSA (corporate social activity) atau aktifitas sosial perusahaan. Walaupun tidak memahaminya sebagai CSR, secara faktual aksinya mendekati konsep CSR yang merepresikan bentuk “peran serta” dan “kepedulian ” perusahaan terhadap aspek sosial dan lingkungan. Melalui konsep investasi sosial perusahaan “seat belt”, sejak tahun 2003 departemen sosial tercatat sebagai lembaga pemerintah yang aktif dalam mengembangkan konsep CSR dan melakukan advokasi kepada berbagai perusahaan nasional. 4

Terdapat beberapa defenisi CSR, salah satu yang cukup menarik adalah yang dibuat oleh lingkar studi CSR indonesia, yakni “upaya sungguh-sungguh

2YusufWibisono,Membedah Konsep Dan Aplikasi CSR. (Gresik : Frascho Publishing, 2017).Hlm 7.

3 Leila Mona Ganiem Dkk. PSR Aku, Kamu, Kita Bisa. (Jakarta : Prenadamedia Group, 2015).Hlm 6.

4AsepEfendi Dkk. Penduan Lengkap Perencanaan CSR. (Bogor : Penebar Swadaya, 2011). Hlm 81

3 dari entitas bisnis untuk meminimalkan dampak negatif dan memaksimalkan dampak positif operasinya terhadap seluruh pemangku kepentingan dalam ranah ekonomi, sosial dan lingkungan agar mencapai tujuan pembangunan berkelanjutan”. Secara implisit defenisi tersebut berarti mengajak perusahaan untuk bersungguh sungguh dalam upaya memberikan manfaat atas kehadirannya bagi umat manusia saat ini. Meminimalkan dampak negatif adalah bagian dari usaha memberikan manfaat dimasa yang akan datang.

Tanggung jawab sosial dalam islam bukanlah merupakan perkara asing.

Tanggung jawab sosial sudah dimulai ada dan dipraktekan sejak 14 abad yang silam. Pembahasan mengenai tanggung jawab social sangat sering disebutkan dalam Al-Qur’an selalu menghubungkan antara kesuksesan berbisnis dan pertumbuhan ekonomi yang terpengaruhi oleh moral pada pengusaha dalam menjalankan bisnis. Sesuai dengan firman allah SWTQS. Al-isra, ayat 35 sebagai berikut:

وُف ۡوَأ َو ِِۚميِقَت ۡسُم ۡلٱِساَط ۡسِق ۡلٱِب ْاوُن ِز َو ۡمُتۡلِك اَذِإ َلۡيَكۡلٱْا َكِل َذ

رۡيَخ َت ُنَس ۡحَأ َو الٗيِوۡأ

٣٥

Artinya : “dan sempurnakanlah timbangan apabila kamu menakar dan timbnglah dengan neraca yang benar. Itulah yang lebih utama bagimu dan lebih baik akibatnya” (QS. Al-isra, ayat 35)

Perhatian islam terhadap keuntungan bisnis tidak mengabaikan aspek- aspek moral dalam mencapai keuntungan tersebut. Hal ini menunjukkan bahwa dalam islam terdapat hubungan yang sangat erat antara ekonomi dan moral, kedua duanya sesuatu yang tidak boleh dipisahkan. 5

5AsepEfendi Dkk. Penduan Lengkap Perencanaan CSR,.. hlm 43

4 Keberadaan I-CSR dalam LKS berfungsi sebagai salah satu sarana pendukung untuk mewujudkan tujuan dari sistem sosial dalam islam. Sebab sebagian fuqaha seperti al-syafi’i, ahmadbin hambal, ibnu hamid al-ghazali, ibnu al-faraj, dan ibnu al-jauzi memandang kedudukan institusi atau perusahaan dalam islam menempati hukum fardhu kifayah karena tanpanya tidak akan terlaksananya serta terpenuhinya kepentingan orang banyak yanng lebih besar (ibnu taimiyah,1314 M).6

Pertumbuhan bank Syariah di Indonesia mendorong lahirnya etika pengungkapan tanggung jawab sosial. Sebagai entitas yang berbasis Islam, sudah sepatutnya Bank Syariah memperhatikan lingkungan dan masyarakat sekitar sebagai bentuk kepedulian dan tanggung jawab terhadap umat.

Pengukuran CSR masih mengacu pada Global Reporting Initiative Index (Indeks GRI). Pengukuran tersebut tentunya kurang tepat karena perusahaan yang diakui sebagai emiten Syariah dan dinyatakan memenuhi syariat Islam seharusnya mengungkapkan informasi yang membuktikan perusahaan tersebut beroperasi sesuai hukum Islam. Dimana dengan menggunakan indeks GRI belum menggambarkan prinsip-prinsip Islam seperti belum mengungkapkan terbebasnya dari unsur riba, gharar, dan transaksi-transaksi yang diharamkan oleh Islam. Lain halnya dengan Islamic Social Reporting yang merupakan pengembangan pengungkapan tanggung jawab sosial yang didalamnya sesuai prinsip Syariah.

6AsepEfendi Dkk. Penduan Lengkap Perencanaan CSR,.. hlm 53

5 Terkait dengan adanya kebutuhan mengenai pengungkapan tanggung jawab sosial di sektor Syariah atau yang dikenal Islamic Social Resporting (ISR). Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI) yang merupakan organisasi internasional yang berwenang dalam penetapan standar akuntansi, audit, tata kelola, dan etika Syariah untuk institusi keuangan Syariah di dunia telah menetapkan item- item ISR, yang kemudian dikembangkan lebih lanjut oleh para peneliti.

Indeks ISR diyakini dapat menjadi pijakan awal dalam hal standar pengungkapan CSR yang sesuai dengan pijakan Islam.

Bank Syariah Mandiri (BSM) hadir sebagai bank yang mengkombinasikan idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT. Bank Syariah Mandiri (BSM) sebagai alternatif jasa perbankan di Indonesia. Pada tahun 2015, Bank Syariah Mandiri memperoleh predikat sebagai bank syariah terbaik dari majalah infobank bahkan peringkat yang diraih mengalami peningkatan dan menjadi leader dari perbankan syariah lainnya. Bank Syariah Mandiri juga memperoleh service excellence award 2015, diberikan oleh Majalah Infobank yang bekerjasama dengan Marketing Research Indonesia (MRI).

Sampai dengan tahun 2015, Bank Syariah Mandiri (BSM) telah memiliki 136 kantor cabang, 469 kantor cabang pembantu, dan 60 kantor kas di seluruh Indonesia. Delapan Bank Mandiri Syariah bermitra dengan Mitra Penyalur ZIS untuk mengelola dana zakat infak shadaqah dan dana

6 kebajikan/sosial dalam rangka melaksanakan CSR melalui program Mitra Umat, Didik Umat dan Simpati Umat. Sasaran penerima manfaat program CSR mengacu pada delapan ashnaf zakat (mustahik) yaitu: Fakir, Miskin, Amil, Muallaf, Riqob, Gharimin, Fisabilillah, Ibnu Sabil. 7

Berdasarkan fakta yang telah ditemukan bank mandiri syariah memiliki masalah dimana, Program CSR Lingkungan yang telah dilakukan pada tahun 2015 berupa program Perbaikan Saluran Air Bersih dan Sanitasi yang tersebar di seluruh indonesia seperti sanitasi tempat ibadah, kantor pemerintah daerah, dan lainnya dengan biaya yang telah dikeluarkan sebesar Rp2,62 miliar. Disamping itu, BSM juga memberikan bantuan armada motor sampah dan bak sampah mencapai Rp77,30 juta sedangkan data rinci dari laporan tahunan bank syariah mandiri tahun 2015 menunjukan total pengeluaran sebesar Rp.1.96 miliar dengan ini tampak bahwa tidak sinkron antara hasil laporan keuangan CSR dan data rincinya.

CSR lingkungan hidup yang dilakukan BSM selama lima tahun terakhir mulai dari tahun 2015 melakukan membantu pembangunan masjid, reparasi, sanitasi dan lain-lain, dengan mengeluarkan dana sejumlah 2.62 Milyar. Pada tahun 2016 BSM melakukan bantuan dana pemberian bibit ikan dan bibit tanaman, bantuan dana untuk kegiatan pemulihan pasca bencana banjir longsor, program penanaman pohon 1000 pohon, dan bedah rumah. Namun dengan

7Hasibuan, Siti Rahma. Analisis Pelaporan Corporate Social Responsibility (CSR) Perbankan Syariah Dalam Perspektif Islamic Social Reporting Index (Isr Index) Studi Kasus Bank Syariah Mandiri Periode 2018, Skripsi Jurusan Perbankan Syariah, Univesritas Islam Negeri Sumatra Utara, 2020. Hlm 5- 6

7 melakukan beberapa kegiatan tersebut tidak adanya dijelaskan secara rinci berapa biaya yang dikeluarkan selama kegiatan dilakukan.Pada tahun 2017 BSM hanya melakukan kegiatan ramah lingkungan. Pada tahun 2018 BSM melakukan pemberian dana sanitasi kepada PONPES salafiyah syafiiyah sukorejo situbondo jawa timur sebesar Rp. 1 Milyar, selain itu melakukan kegiatan green banking, melakukan kegiatan menggunakan prisip 3R (Reuse, Reduce, Recycle) dan melakukan penghematan listrik dan air. Pada tahun 2019 kegiatan CSR lingkungan hidup yang dilakukan seperti melakukan prinsip 3R (Reuse, Reduce, Rrecycle) dan melakukan penghematan listrik dan air. Dari hasil program CSR yang dilakukan Bank syariah mandiri dapat disimpulkan bahwa tidak ada transparansi berapa pengeluaran dana yang dikeluarkan seperti tahun 2016, 2017 dan 2019.

Dalam program Corporate social responsibility (CSR) yang dijalankan BSM salah satunya memiliki program penyaluran dana zakat, yang manadana zakat bersumber dari zakat perusahaan (BSM), zakat dari nasabah dan umum, serta zakat pegawai Bank. BSM telah menyalurkan dana zakat melalui program yaitu: Mitra Umat, Didik Umat dan Simpati Umat dengan tetap mengacu pada 8 ashnaf zakat (mustahik) yaitu : Fakir,Miskin, Amil, Muallaf, Riqob, Gharimin, Fisabilillah, Ibnu Sabil.

Pada tahun 2016 penyaluran dana zakat mengalami penurunan dari tahun sebelumnya sebesar Rp.31.284.750 menjadi Rp.22.766.320 sedangkan sumber dana zakat setiap tahunnya mengalami peningkatan dari tahun 2015-2019, hal

8 ini menunjukkan program CSR terhadap penyaluran dana zakat kurang efisien dilakukan.

Berdasarkan uraian diatas penulis tertarik untuk melakukan pengkajian lebih dalam tentang “ Analisis Program Corporate Social Responsibility Perbankan Syariah Dalam Perspektif Syariah Enterprise Theory Pada Laporan Tahunan PT Mandiri Syariah di Indonesia Tahun 2015-2019 ”

B. Identifikasi Masalah

Berdasarkan latar belakang yang penulis uraikan diatas maka dapat diperoleh identifikasi masalah sebagai berikut :

1. Tidak singkronnya antara hasil program CSR pada laporan tahunan BSM dengan data rincian yang dijelaskan.

2. Kurangnya transparansi perusahaan dalam menunjukkan tanggung jawab sosial pada laporan tahunan Corporate Social Responsibility.

3. Program CSR terhadap penyaluran dana zakat kurang efisien dilakukan karena terjadinya penurunan penyaluran dana zakat Pada tahun 2016.

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas, maka batasan masalah pada penelitian ini adalah Analisis Program Corporate Social Responsibility Perbankan Syariah Dalam Perspektif Syariah Enterprise Theory Pada Laporan Tahunan PT Mandiri Syariah Tahun 2015-2019, dan akuntanbilitas kepada nasabah, akuntanbilitas kepada komunitas dan akuntanbilitas kepada alam.

9 D. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan maka rumusan masalah dalam penelitian ini adalah “Bagaimana Program Corporate Social Responsibility pada PT Mandiri Syariah dalam Perspektif Syariah Entreprise Theory (SET) periode 2015-2019

E. Tujuan Penelitian

Tujuan yang ingin dicapai pada penelitian ini adalah untuk mengetahui Program Corporate Social Responsibility pada PT Mandiri Syariah dalam Perspektif Syariah Entreprise Theory (SET) periode 2015-2019

F. Manfaat Penelitian

Berdasarkan penelitian yang penulis lakukan dan tujuan penelitian, maka hasil penelitian ini dapat bermanfaat untuk:

1. Bagi Penulis

a. Sebagai persyaratan untuk menyelesaikan pendidikan program S1 jurusan Perbankan Syariah IAIN Bukittinggi, guna memperoleh gelar S.E.

b. Menambah pengalaman penulis dalam menetapkan teori-teori yang berhubungan dengan perbankan syariah.

c. Sebagai salah satu literatur pada perpustakaan IAIN Bukittinggi.

d. Untuk bahan referensi bagi pihak-pihak yang memerlukan.

10 2. Bagi Lembaga Bank Syariah

Melalui penelitian ini diharapkan agar dapat menjadi sumber informasi dalam pengembangan khususnya Perbankan Syariah. Serta merupakan masukan yang dapat dipertimbangkan dalam memperbaiki kekurangan yang ada maupun meningkatkan hal yang dianggap ideal yang sesuai dengan harapan nasabah.

3. Bagi Masyarakat

Penelitian ini diharapkan mampu memberikan tambahan informasi dan pengetahuan kepada masyarakat akan keberadaan bank syariah sebagai salah satu alternatif lembaga keuangan yang dapat dimanfaatkan oleh masyarakat.

4. Bagi Pihak Akademis

Penelitian ini diharapkan menjadi sarana tambahan referensi dan pertimbangan bagi peneliti lain yang relevan dengan peneliti ini. Dan sebagai tambahan wawasan serta pegetahuan bagi pihak-pihak yang berkepentingan.

G. Penjelasan Judul

Untuk menghindari kekeliruan dalam memahami judul ini, maka penulis perlu untuk menjelaskan pengertian dari berbagai kata paling penting yang terdapat dalam judul tersebut. ANALISIS PROGRAM CORPORATE SOCIAL RESPONSIBILITY PERBANKAN SYARIAH DALAM

11 PERSPEKTIF SYARIAH ENTERPRISE THEORY PADA LAPORAN TAHUNAN PT MANDIRI SYARIAH INDONESIA TAHUN 2015-2019 Analisis Dalam bidang matematika, logika, analisis

adalah proses pemecahan masalah kompleks menjadi bagian-bagian kecil sehingga bisa lebih mudah dipahami.

Corporate social responsibility Corporate social responsibility adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan. 8 Perbankan Syariah Menurut UU RI No. 10 Tahun 1998

tentang Perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam

8Hendrik Budi Untung dkk. Corporate Social Responsibility. (Jakarta : Sinar Grafika, 2008).

Hlm 1

12 rangka meningkatkan taraf hidup rakyat.

9

Di Indonesia, regulasi mengenai bank syariah tertuang dalam UU No. 21 Tahun 2008 tentang Perbankan syariah.

Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah, Unit Usaha Syariah dan Bank Pembiayaan rakyat indonesia.10

Persfektif Perspektif adalah konteks sistem dan persepsi visual adalah cara bagaimana objek terlihat pada mata manusia berdasarkan sifat spasial, atau dimensinya dan posisi mata relatif terhadap objek.

Syariah Enterprise Theori Sharia Enterprise Theory yang telah dimasukkan nilai-nilai keislaman didalamnya. Syariah enterprise theory menyatakan bahwa pertanggungjawaban

9.Melayu S.P Hasibuan, Dasar-dasar Perbankan, (Jakarta: PT Bumi Aksara, 2015), h. 1

10Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Depok: Kencana, ed.2, 2017), hlm. 58

13 yang dilakukan bukan hanya kepada perusahannya saja melainkan kepada stakeholdersyang lebih luas.

Dengan demikian yang dimaksud secara keseluruhan dalam penelitian ini adalah analisis Analisis Program Corporate Social Responsibility Perbankan Syariah Dalam Perspektif Syariah Enterprise Theory (studi kasus Laporan Tahunan PT Mandiri Syariah Indonesia Tahun 2015-2019).

14 BAB II

LANDASAN TEORI A. Pengertian Corporate Social Responsibility

Corporate Social Responsibility (CSR) ialah sebuah pendekatan dimana perusahaan mengintegrasikan kepedulian sosial di dalam operasi bisnis mereka dan dalam interaksi mereka dengan para stakeholder berdasarkan prinsip kemitraan dan kesukarelaan Menurut Zadek, Fostator, Rapnas CSR adalah bagian yang tidak terpisahkan dari strategi bersaing jangka panjang yang berorientasi pada avokasi pendampingan & kebijakan publik. CSR (Program Corporate Social Reponsibility) merupakan salah satu kewajiban yang harus dilaksanakan oleh perusahaan sesuai dengan isi pasal 74 Undang-undang Perseroan Terbatas (UUPT) yang baru. Undang-undang ini disahkan dalam sidang paripurna DPR. 11

Tanggung jawab sosial perusahaan adalah kewajiban kepada masyarakat yang ditanggung oleh perusahaan.12 Menurut Stephen R. Covey, kata responsibility terdiri dari dua kata, yaitu response (tanggapan) dan ability (kemampuan). Hughes dan kapoor mengatakan bahwa tanggung jawab sosial perusahaan adalah pengakuan bahwa kegiatan-kegiatan bisnis mempunyai dampak pada masyarakat, dan dampak tersebut menjadi pertimbangan dalam pengambilan keputusan bisnis. Baron mendefinisikan tanggung jawab sosial perusahaan sebagai komitmen moral

11Maria, R. Nindita Radiati, Ph.d, Sustainable Business dan corporate social responbilitty , (Jakarta:Trisakti University Indonesia, 2014) hlm. 19

12 Thomas S. Bateman and Scott A. Snell, Manajemen Kepemimpinan dan Kalaborasi dalam dunia yang kompetitif. (Jakarta: Salemba Empat, 2008), hlm. 205.

15 terhadap prinsip-prinsip khusus atau mendistribusikan kembali sebagian dari kekayaan perusahaan kepada pihak lain. Sedangkan O.C. Ferrel, G.Hirt dan Linda Ferrell mengatakan tanggung jawab sosial sebagai kewajiban para pelaku bisnis memaksimalkan dampak positif dan meminimalkan dampak negatif pada masyarakat.13

Disisi lain Corporate social responsibility adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan.

Maka dapat disimpulkan bahwa CSR adalah tanggung jawab sosial perusahaan atau suatu bisnis yang berkontribusi dalam pengembangan ekonomi dan masyarakat sekitar berdasarkan prinsip kesukarelaan yang menitikberatkan pada ekonomi, sosial, dan lingkungan.

Kompleksitas permasalahan sosial (social problems) yang semakin rumit dalam dekade terakhir dan implementasi desentralisasi telah menempatkan corporate social responsibility (CSR) sebagai suatu konsep yang diharapkan mampu memberikan alternatif terobosan baru dalam memperdayakan masyarakat miskin. Sejarah pembangunan ekonomi Di Indonesia yang diyakini telah mencapai tingkat pertumbuhan yang cukup tinggi ternyata masih menyisakan permasalahan sosial yang cukup serius.

13Poerwanto, New Business Administration, (Yogyakarta : pustaka pelajar, 2006) hlm. 84

16 Dari tahun 1993 – 1996 pemerintah indonesia telah mampu menekan angka kemiskinan dari 25,32% , menjadi 17,44% dalam beberapa bulan terakhir ini bahkan menurut bank dunia kemiskinan tersebut telah mencapai 49%.

Dalam keterbatasan peranan negara menyelesaikan permasalahan sosial tersebut, disentralisasi sebagai wujud pengakuan pada peranan sektor privat telah memberi peluang yang cukup besar bagi sektor tersebut untuk menyumbangkan resources yang dimilikinya guna menyelesaikan masalah sosial tersebut. Dengan demikian, era disentralisasi merupakan momentum yang relevan bagi realisasi program CSR sebagai wujud keterlibatan sektor privat dalam memberdayakaan masyarakat miskin sehingga mereka terbebas dalam permasalahan sosial yang mereka hadapi. Harapan yang cukup besar pada CSR tersebut, namun demikian belum bisa memberikan konstribusi yang cukup signifikan dari beberapa studi yang pernah dilakukan, terlihat bahwa program CSR masih terbatas pada realisasi program caharity yang belum mampu memberdayakan masyarakat miskin.

Keterbatasan konstribusi tersebut disebabkan motif realisasi program CSR untuk meredam konflik dengan masyarakat sekitar dan karena program tersebut belum melibatkan masyarakat pada setiap tahapan pelaksanaan program. Banyak perusahaan yang telah beroperasi diindonesia mulai dari periode awal berkuasanya orde baru, namun baru merealisasikan perogram CSR setelah memasuki program tahun 2000. Dalam rentang waktu tersebut keterbukaan sistem politik memberikan peluang bagi masyarakat untuk menyampaikan aspirasinya termasuk menuntut realisasi program CSR.

17 Khawatir karena terjadi konflik dengan masyarakat sekitar maka perusahaan merealisasikan tuntutan mereka, pada saat yang sama pendekatan yang digunakan mampu memberikan konstribusi yang nyata dalam memberdayakan masyarakat.14

B. CSR Dalam Pandangan Barat

Kajian CSR sudah muncul sejak abad ke 20 masehi atau sekitar tahun 1970-an kemunculan konsep CSR menimbulkan perdebatan dalam kalangan ahli ekonomi antara perlunya konsep CSR dilakukan langsung oleh perusahaan atau hanya dilakasanakan oleh pemerintah, perusahaan hanya bertanggung jawab pada pemerintah. Kajian awal mengenai konsep CSR adalah konsep yang memberikan perhatian lebih oleh perusahaan sebagai tanggung jawabnya terhadap sistem sosial setiap keputusan yang dibuat dan dilaksanakan oleh perusahaan perlu memperhatikan kepentingan sosial masyarakat disekitar

Murray dan Vogel (1997) menilai bahwa praktik tanggung jawab sosial perusahaan adalah usaha yang berpihak kepada sosial. Koontz dan Weihrich (1998) menemukan bahwa hubungan yang terjalin antara kelompok-kelompok sosial kemasyarakatan dan perusahaan memberi dampak kepada peningkatan keterlibatan sosial dalam keputusan bisnis perusahan tersebut.

14Hendrik Budi Untung dkk. Corporate Social Responsibility. (Jakarta : Sinar Grafika, 2008) hlm 1-3

18 Teori teori CSR di barat Merujuk kepada penelitian Garriga dan Male (2004) terdapat empat klasifikasi teori instrumen. Teori CSR yang telah berkembang sampai saat ini.

1. Klasifikasi teori instrument

Teori ini menjadikan perusahaan sebagai instrumen yang menciptakan kekayaan dan ini menjadi tujuan utama dari tanggung jawab sosial. Hanya interaksi yang berkaitan dengan aspek ekonomi saja yang perlu dipertimbangkan dalam pelaksanaan CSR.

2. Klasifikasi teori politik

Perusahaan mempunyai kuasa sosial dan dengan kuasa ini mereka mempunyai tanggung jawab sosial terhadap masyarakat. Ini menunjukkan bahwa perusahaan mempunyai hak dan kewajiban untuk ikut serta melaksanakan tanggung jawab sosial pada kegiatan kegiatan tertentu.

3. Klasifikasi teori integratif

Teori ini menyebutkan bahwa perusahaan perlu mempertimbangkan untuk menggabungkan kehendak masyarakat dalam aktivitas bisnis mereka. Alasan yang sering digunakan dalam teori ini adalah kelangsungan pertumbuhan bisnis sangat bergantung kepada kehendak masyarakat, jika perusahaan ingin tumbuh dan bertahan dalam waktu yang lama.

19 4. Klasifikasi teori ertika

Teori ini memahami bahwa hubungan perusahaan dengan masyarakat terbentuk dari nilai nilai etika. Perusahaan perlu melaksanakan CSR karena bertanggung jawab untuk memenuhi tuntutan etika. Sementara itu, menurut Asyraf Wajdi Dusuki (2008) mengkategorikan teori CSR kepada lima kategori yaitu pandangan klasik terhadap CSR, teori kontrak sosial, teori instrumen, teori legitimasi, dan teori pemegang kepentingan.

a. Pandangan klasik terhadap CSR

Perusahaan yang memiliki tanggung jawab sosial secara prinsip menyalahi nilai sistem pasar bebas, tanggung jawab perusahaan satu-satunya hanya meraih keuntungan dalam persaingan, dengan kata lain, bahwa tanggung jawab perusahaan telah telah diwakilkan pada pemerintah melalui pajak yang dikutip oleh pemerintah.

b. Teori kontrak sosial

Teori ini timbul dari hubungan antara perusahaan dan sosial.Menurut teori ini, perusahaan harus memiliki rasa tanggung jawab terhadap kehidupan sosial. Sikap ini timbul bukan hanya keinginan yang kuat untuk meraih keuntungan, akan tetapi bagian dari keinginan tersirat masyarakat terhadap kegiatan perusahaan dalam menjalankan bisnis perusahaan tersebut.

20 c. Teori instrumen

Teori ini menjadikan CSR sebagai satu inisiatif untuk menegakkan fungsi dan peran perusahaan dalam masyarakat. Teori instrumen telah mengembangkan CSR sebagai alat strategis untuk mencapai tujuan ekonomi. Para pendukung teori ini menyatakan bahwa bisnis boleh memilih untuk mendukung beberapa program sosial untuk alasan yang dapat diterima dan memberi dampak yang baik bagi perusahaan. CSR menjadi salah satu strategis untuk meraih pasar tampa membahayakan kepentingan bagi pemegang kepentingan utama perusahaan, yaitu pemegang saham.

d. Teori legitimasi

Teori ini menyatakan bahwa CSR merupakan jawaban terhadap tekanan lingkungan sekitar yang berkaitan dengan sosial, kekuatan politik, dan ekonomi. Menurut teori ini, perusahaan berusaha untuk mencari titik keseimbangan dalam menjalankan bisnis mereka dengan keinginan masyarakat sekitar.

e. Teori pemegang berkepentingan (Stakeolders Theory)

Teori ini sangat penting dalam perusahaan CSR dan paling banyak dirujuk dalam penelitian konsep CSR. Teori ini merujuk pada pendapat bahwa perusahaan bertanggungjawab secara sistematik terhadap semua pihak yang terlibat dalam perusahaan.

Suatu perusahaan yang betanggung jawab secara sosial dilihat dari sudut sejauh mana keputusan–keputusan yang dibuat oleh

21 manajeman memperhatikan kepentingan kepentingan stakeholders selain dari pemegang saham.

Teori teori yang berkembang dibarat juga didasarkan pada pendekatan rasional saja. Akibatnya, pandangan dunia barat relatif dan selalu berubah, dipengaruhi hasil kajian empirik terhadap latar belakang masyarakat, budaya dan isu yang menyebabkan jurang terjadi, dari hasil empirik inilah kemudian disusun teori teori CSR.

Sehingga tidak heran jika teori-teori CSR tumpang tindih antara latar belakang yang menyebabkan lahirnya isu CSR dan teori yang dibuat. Pada sisi lain, pelaksanaan CSR disatu wilayah berbeda dengan wilayah lainnya bergantung pada nilai etika dan budaya masyarakat setempat. Belum lagi jurang yang terjadi dalam masyarakat dalam mengukur standar CSR.Pada akhirnya CSR hanya dijadikan sarana perusahaan untuk tampil lebih manusiawi, murah hati, dan bertanggung jawab secara sosial.15

C. CSR Dalam Pandangan Islam

Tanggung jawab sosial dalam islam bukanlah merupakan perkara asing.

Tanggung jawab sosial sudah mulai ada dan dipraktekkan sejak 14 abad yang silam pembahasan mengenai tanggung jawab sosial sangat sering disebutkan dalam Al-Qur’an. Al-qur’an selalu menghubungkan antara kesuksesan berbisnis dan pertumbuhan ekonomi yang dipengaruhi oleh

15 Hendrik Budi Untung dkk. Corporate Social Responsibility,.. hlm 35-40

22 moral para pengusaha dalam menjalankan bisnis sesuai dengan firman Allah SWT yang Artinya: “Dan sempurnakanlah takaran apabila kamu menakar, dan timbanglah dengan neraca yang benar. Itulah yang lebih utama (bagimu) dan lebih baik akibatnya”.(QS. Al-Isra, [17]: 35)

Perhatian islam terhadap keuntungan bisnis tidak mengabaikan aspek aspek moral dalam mencapai keuntungan tersebut. Hal ini menunjukkan bahwa dalam islam terdapat hubungan yang sangat erat antara ekonomi dan moral, kedua duanya sesuatu yang tidak boleh dipisahkan.

Perhatian aspek moral dalam bisnis juga ditegaskan Rasulullah SAW.

Rasulullah SAW telah bersabda dalam hadist yang diriwayatkan oleh malik ibn anas, yaitu:

“Seorang buruh /pekerja (lelaki/perempuan) berhak paling sedikit memperoleh makanan dan pakaiaan yang baik dengan ukuran yang layak dan tidak dibebani dengan pekerjaan yang diluar batas kemampuannya.”

(HR. malik,795:980)

Dari hadist diatas dapat disimpulkan bahwa upah minimum mestilah upah yang memungkinkan seorang buruh atau pekerja untuk memperoleh makanan dan pakaian yang baik dan layak dalam jumlah yang cukup untuk dirinya dan keluarganya tanpa harus bekerja dengan keras.

Adapun terhadap lingkungan alam dan sekitar, Allah SWT berfirman:

َداَسَفۡلٱ ُّب ِحُي َلَ ُ َّللَّٱ َو َِۚل ۡسَّنلٱ َو َث ۡرَحۡلٱ َكِل ۡهُي َو اَهيِف َدِسۡفُيِل ِض ۡرَ ۡلۡٱ يِف ىَعَس ىَّل َوَت اَذِإ َو

٢٠٥

Artinya:23

“Dan apabila ia berpaling (dari kamu), ia berjalan di bumi untuk Mengadakan kerusakan padanya, dan merusak tanam-tanaman dan binatang ternak, dan Allah tidak menyukai kebinasaan”.(QS. Al-Baqarah, 2:205)

Ayat ini menggambarkan secara nyata bagaimana alam memberikan perhatian lebih untuk kelestarian alam sekitar. Segala usaha baik bisnis atau bukan harus menjaga kelestarian alam sekitar selamanya. Pada sisi kebajikan sosial, islam menganjurkan derma kepada orang orang yang memerlukan dan kurang mampu dalam berusaha melalui sadaqah. Dan kebajikan (qard hasan).Allah SWT berfirman pada surah QS. Al-Taaqabun, [64] 16

ُكِسُفنَ ِِلۡ ا ارۡيَخ ْاوُقِفنَأ َو ْاوُعيِطَأ َو ْاوُعَم ۡسٱ َو ۡمُتۡعَطَت ۡسٱ اَم َ َّللَّٱ ْاوُقَّتٱَف َّحُش َقوُي نَم َو ۡۗۡم

َنوُحِل ۡفُم ۡلٱ ُمُه َكِئَٰٓ َل ْوُأَف ۦِهِسۡفَن

١٦

Artinya:

“Maka bertakwalah kamu kepada Allah menurut kesanggupanmu dan dengarlah serta taatlah dan nafkahkanlah nafkah yang baik untuk dirimu.

dan Barangsiapa yang dipelihara dari kekikiran dirinya, Maka mereka Itulah orang-orang yang beruntung”.(QS. Al-Taaqabun, [64] 16)

Ayat ini pula menjelaskan tanggung jawab seseorang muslim untuk menolong sesamanya melalui sumbangan dan derma kebajikan serta segala sifat kikir sangat dibenci dalam islam.

24 Adapun pinjaman kebijakan (qard hasan) dijelaskan dalam Al-Qur’an surah QS. Al-Baqarah [2] : 245

ُضِبۡقَي ُ َّللَّٱ َو ِۚاة َريِثَك اافاَع ۡضَأ َٰٓۥُهَل ۥُهَفِع َضُيَف اانَسَح اًض ۡرَق َ َّللَّٱ ُض ِرۡقُي يِذَّلٱ اَذ نَّم َنوُعَج ۡرُت ِه ۡيَلِإ َو ُطُ صۡبَي َو ٢٤٥

Artinya:

“Siapakah yang mau memberi pinjaman kepada Allah, pinjaman yang baik (menafkahkan hartanya di jalan Allah), Maka Allah akan meperlipat gandakan pembayaran kepadanya dengan lipat ganda yang banyak. dan Allah menyempitkan dan melapangkan (rezki) dan kepada-Nya-lah kamu dikembalikan”. (QS. Al-Baqarah [2] : 245)

Perbuatan memberikan pinjaman kebajikan selain memberi efek sosial, juga boleh mendatangkan keuntungan yang berlipat ganda baik kepada individu dan perusahaan serta terbentuknya jaringan bisnis baru yang boleh menambahkan keuntungan. Rasulullah SAW bersabda dalam hadis yang diriwayatkan oleh salman bin amir yang bermaksud:

“sedekah atas orang miskin itu adalah sedekah. Dan sedekah atas kaum kerabat mempunyai dua keuntungan, yaitu sedekah yang berpahala dan menghubungkan tali persaudaraan.” HR. Tirmizi, hadis no 653)

Berdasarkan beberapa kenyataan diatas menunjukkan bahwa konsep keadilan telah lama ada dalam islam, sering dengan kehadiran islam yang dibawa oleh rasulullah SAW. Rasulullah SAW melaksanakan tanggung jawab sosial dengan menciptakan keadilan berdasarkan petunjuk Al-

25 Qur’an. Disamping itu, perbuatan Rasulullah saw dalam penerapan konsep tanggungjawab sosial dan keadilan dalam masyarakat, menjadi sumber rujukan bagi generasi setelah wafatnya Rasulullah SAW, ia berfungsi sebagai As-Sunnah berjalan dengan harmoni dan menciptakan keadilan yang seutuhnya.

Pelaksanaan CSR islam memiliki nilai falsafah yang digali dari AL- Qur’an dan AS-Sunnah. Kemudian menjadi pedoman dalam berbagai aktivitas kehidupan tidak terkecuali dalam pelaksanaan CSR terhadap perusahaan perusahaan yang dibangun berdasarkan nilai nilai islam.

Falsafah islam menjadi roh yang akan membedakan nilai-nilai yang datangnya dari islam atau bukan dari islam. 16

D. Prinsip-Prinsip CSR

Tanggung jawab sosial perusahaan merupakan kepedulian perusahaan yang didasari tiga prinsip yang dikenal dengan triple bottom lines oleh Eklington diantaranya :

1 Profit merupakan unsur terpenting dan menjadi tujuan utama dari setiap kegiatan usaha. Perusahaan tetap harus berorientasi untuk mencari keuntungan ekonomi yang memungkinkan untuk terus beroperasi dan berkembang. Aktivitas yang dapat ditempuh untuk mendongkrak profit antara lain dengan meningkatkan produktivitas dan melakukan efisiensi

16Yusuf, Muhammad Yasir. Islamic Corporate Social Responsibility (I-CSR) Pada Lembaga Keuangan Syariah (LKS). Depok : Kencana, 2017 hlm 43-50

26 biaya, sehingga perusahaan mempunyai keunggulan kompetitif yang dapat memberikan nilai tambah semaksimal mungkin.

2 People dimana Perusahaan harus memiliki kepedulian terhadap kesejahteraan manusia. Menyadari bahwa masyarakat sekitar perusahaan merupakan salah satu stakeholder penting bagi perusahaan, karena dukungan masyarakat sekitar sangat diperlukan bagi keberadaan, kelangsungan hidup, dan perkembangan perusahaan. Maka sebagai bagian yang tak terpisahkan dengan masyarakat lingkungan, perusahaan perlu berkomitmen untuk berupaya memberikan manfaat sebesar- besarnya kepada masyarakat. Misalnya, pemberian beasiswa bagi pelajar sekitar perusahaan, pendirian sarana pendidikan dan kesehatan, serta penguatan kapasitas ekonomi lokal.

3 Planet yaitu Hubungan perusahaan dengan lingkungan adalah hubungan sebab akibat, dimana jika perusahaan merawat lingkungan maka lingkungan akan memberikan manfaat kepada perusahaan. Sudah kewajiban perusahaan untuk peduli terhadap lingkungan hidup dan berkelanjutan keragaman hayati. Misalnya, penghijauan lingkungan hidup, perbaikan pemukiman, serta pengembangan pariwisata (ekoturisme).17

17 Wibisonno Yusuf, Membedah Konsep Dana Aplikasi CSR. (Greesik: Fascho Publishing, 2017) hlm 32- 36

27 E. Tinjauan Dalam Undang Undang

1 Tinjauan dalam undang-undang Perserosan Terbatas (PT)

Baik buruknya amanat undang undang perseroan terbatas yang mewajibkan perseroan terbatas menganggarkan dana pelaksanaan yang akan disusun pemerintah. Terkait hal itu, para pelaku bisnis berharap pemerintah lebih bijaksana menafsirkan aturan ini, yang dimaksud dengan perseroan, menurut pasal 1 ayat 1 undang undang nomor 40 tahun 2007 tentang perseroan terbatas yang selanjutnya disebut perseroan adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam undang undang ini serta peraturan pelaksanaannya. Ketentuan tersebut dengan tegas menyatakan bahwa perseroan terbatas adalah badan hukum.

Pasal 74 ayat (1) undang undang perseroan terbatas tersebut menyatakan perseroan yang menjalankan kegiatan usahanya dibidang dan atau berkaitan dengan segala sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Inilah yang dimaksud dengan Corporate Social Responsibility (CSR).

Ayat (2) berbunyi tanggung jawab sosial dan lingkungan itu merupakan keawajiban perseroan yang dianggarkan dan diperhitungkannya dilakukan dengan memperhatikan kepatutan dan keawajaran.

28 Ayat (3) undang undang perseroan terbatas menyatakan, bahwa perseroan yang tidak melaksanakan keawajiban sebagaimana pasal 1 dikenakan sanksi sesuai ketentuan peraturan perundang undangan.

Ayat (4) undang undang perseroan terbatas menyatakan bahwa, ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan peraturan pemerintah.

CSR seharusnya tidak ditetapkan besarannya oleh pemerintah. Jika CSR diatur seperti itu, indonesia akan menjalankan ketentuan yang tidak lazim dalam praktik bisnis internasional. Peraturan pemerintah yang akan mengatur CSR tidak menafsirkan ketentuan ketentuan dalam undang undang perseroan terbatas dengan lebih rigid, sehingga membatasi ruang gerak pelaku bisnis. CSR perlu dipahami sebagai komitmen bisnis untuk melakukan kegiatannya secara beretika dan berkontribusi pada pembangunan yang berkelanjutan melalui kerja sama dengan para pemangku kepentingan. Artinya, harus ada kesepakatan bersama dalam mengimplementasikan CSR tersebut, kalau sebatas tanggung jawab lingkungan misalnya, itu sudah diatur dengan lebih lengkap dalam undang-undang lain. Yang dimaksud dengan undang undang lain, yaitu undang undang nomor 23 tahun 1997 tentang lingkungan hidup.

Hak atas lingkungan hidup merupakan salah satu hak asasi manusia yang diakui oleh PBB (perserikatan bangsa bangsa). Sebenarnya hak ini telah diatur dalam pembukaan UUD 1945 alinea IV Pasal 33 ayat (3)

29 yang saat ini disamakan sebagai hak atas lingkungan dan pembangunan yang berkelanjutan, khusus untuk hak atas sumberdaya ekonomi, sementara itu undang undang no 4 tahun 1982. Tentang ketentuan pokok pengelolaan lingkungan hidup (UUPLH) juga telah mengatur secara tegas dalam pasal 5 ayat (1) dan kemudian tercantum dalam pasal 5 ayat (1) undang undang nomor 23 tahun 1997 tentang pengelolaan lingkungan hidup (UUPLH).18 Diindonesia pemerintah secara khusus mendorong peran serta perusahaan dalam menjalankan kegiatan CSR dan hal ini juga berlaku pada perbankan syariah dalam menjalankan kegiatan CSRnya.

2 Tinjauan dalam undang-undang Badan Usaha Milik Negara (BUMN) Tinjauan dalam undang undang tentang Badan Usaha Milik Negara (BUMN) dalam pasal 2 juncto pasal 66 ayat (1) undang-undang no 19 tahun 2003 juncto pasal 8 keputusan menteri negara (BUMN) nomor 236 tahun 2003 tentang program kemitraan bersumber dari penyisihan laba setelah pajak sebesar 1 sampai 3%. Salah satu BUMN besar yang tahun ini sudah siap menggelontorkan dana untuk CSR adalah PT.Telkom, manajemen telkom telah menganggarkan dana sekitar Rp.70 miliar tahun ini, bahwa besar besaran dana yang dikeluarkan ditetapkan oleh RUPS (Rapat Umum Pemengang Saham). Memang pada pasal 8 keputusan mentri negara BUMN no 236 tahun 2003 disebutkan bahwa dalam kondisi tertentu, besarnya dana program bina

18Hendrik Budi Untung dkk. Corporate Social Responsibility. (Jakarta : Sinar Grafika, 2008).

Hlm 13- 18

30 lingkungan ditetapkan dengan persetujuan mentri (untuk perum) atau RUPS (untuk persero). 19

F. Kedudukan Csr Dalam Lembaga Keuangan Syariah

Konsep I-CSR didasarkan pada hubungan tanggung jawab kepada Allah SWT, kepada manusia, tanggung jawab kepada alam sekitar. Allah SWT yang telah memerintahkan manusia untuk taat kepadanya dan sebagai bentuk ketaatan kepada Allah SWT adalah memastikan kelestarian hidup manusia dan alam sekitar. Sehingga kewujudan manusia dimuka bumi ini mempunyai dua tugas utama, yaitu menjadi hamba yang patuh kepada Allah SWT dan Khilafah yang adil. Hubungan antara dua tugas utama ini adalah sering dan tidak boleh diabaikan antara satu dengan lainnya.

Oleh sebab itu, defenisi CSR pada lembaga keuangan syariah (LKS) dipahami sebagai semua bentuk aktifitas lembaga keuangan syariah untuk menyempurnakan kewajiban hubungan dengan Allah SWT, hubungan dengan manusia dan hubungan dengan alam sekitar dalam rangka menghasilkan pembangunan ekonomi guna meningkatkan kualitas kehidupan yang lebih baik bagi perusahaan, masyarakat, dan alam sekitar.

1 Tujuan dan fungsi yang diharapkan dari sistem LKS

Ada beberapa tujuan dan fungsi penting yang diharapkan dari sistem LKS yaitu :

19Hendrik Budi Untung dkk. Corporate Social Responsibility,.. Hlm 26-27

31 a Kemakmuran ekonomi yang meluas dengan tingkat kerja yang

maksimal dan tingkat pertumbuhan ekonomi yang optimal

b Keadilan sosial ekonomi, distribusi pendapatan dan kekayaan yang merata

c Kestabilan nilai uang untuk memungkinkan alat tukar tersebut menjadi suatu unit perhitungan yang diyakini, standar pembayaran yang adil, dan nilai simpanan yang stabil

d Pengerahan dan investasi tabungan bagi pembangunan ekonomi dengan kaidah-kaidah tertentu yang menjamin bahwa pihak-pihak yang berkepentingan mendapatkan keuntungan yang adil

e Penghormatan yang efektif bagi semua yang diharapkan kontribusinya dari pada sistem perbankan

Dari tujuan dan fungsi diatas diharapkan dari LKS tersebut, maka ada empat sebab yang menjadikan kedudukan CSR dalam LKS menempati kedudukan fardhu kifayah. Oleh sebab itu, kedudukan LKS yang telah beroperasi di tinggkat nasional maupun internasional mesti menjadi institusi keuangan dalam menjalankan program CSR berlandaskan nilai-nilai islam bagi menyejahterakan masyarakat dan menjaga kelestarian alam sekitar.

Pelaksanaan CSR LKS menjadi suatu bentuk pertanggungjawaban fungsi kekhalifahan kepada Allah SWT sekaligus tanggungjawab sesama manusia dan tanggungjawab terhadap alam sekitar. Untuk itu, dalam pelaksanaannya LKS sepatutnya meyakini dan memahami bahwa

32 pelaksanaan CSR merupakan bagian menyeluruh dalam memenuhi kepatuhan terhadap prinsip prinsip syariah dalam operasional LKS bagi mencapai visi pembangunan ekonomi umat.

Ada beberapa kekuatan yang dimiliki oleh LKS, yang apabila digunakan untuk menciptakan kesejahteraan sosial akan memberikan efek positif bagi penciptaan kemakmuran ekonomi masyarakat, yaitu:

a. Adanya sejumlah uang yang diinvestasikan diLKS, pemilik modal (stakeholders) ataupun dari dana pihak ketiga.

b. Adanya bentuk kerjasama dan hubungan bisnis dengan berbagai pihak berkepentingan LKS.

c. Berkumpulnya sejumlah individu dengan berbagai kepakaran dalam mengelola keuangan yang kemudian menimbulkan hak dan kewajiban.

d. Mempunyai keinginan yang sama untuk menyukseskan sistem keuangan islam dalam membantu umat islam untuk berwirausaha sesuai dengan misi islam.

Kekuatan-kekuatan yang dimiliki LKS diatas, menjadikan LKS tidak hanya berkewajiban memenuhi keuntungan dari bisnis yang dilakukan bagi pemilik modal atau pemilik dana pihak ketiga saja, akan tetapi bertanggungjawab juga untuk memberikan kebaikan kepada semua pihak yang berkepentingan dalam kegiatan LKS itu sendiri.

33 2 Adapun prinsip-prinsip pelaksanaan CSR LKS adalah :

a Prinsip tauhid

Kata tauhid dalam bahasa arab merupakan masdar (kata dasar) dari kata “wahhda-yuwahhidu-tauhid” yang berarti mengesakan dan mengakui keesaan. Prinsip tauhid merupakan suatu keyakinan yang mengesakan bahwa hanya Allah SWT yang telah menciptakan yang mengatur alam semesta ini.

Dasar utama dari keyakinan dalam islam adalah keyakinan bahwa tidak ada tuhan yang disembah selain daripada Allah SWT.

Setiap aspek kehidupan manusia harus meyakinkan hal ini.

Sehingga semua aktifitas, seperti ekonomi, politik, sosial, dan budaya harus menjadikan allah SWT sebagai tujuan utama. Ini ditegaskan dalam firman allah SWT QS. Yusuf [12] : 40

اَهِب ُ َّللَّٱ َل َزنَأ َٰٓاَّم مُكُؤَٰٓاَباَء َو ۡمُتنَأ َٰٓاَهوُمُتۡيَّمَس اءَٰٓاَم ۡسَأ َٰٓ َّلَِإ َٰٓۦِهِنوُد نِم َنوُدُبۡعَت ا َم ِك َل َو ُمِِيَقۡلٱ ُنيِِدلٱ َكِل َذ ُِۚهاَّيِإ َٰٓ َّلَِإ ْا َٰٓوُدُبۡعَت َّلََأ َرَمَأ ِ َّ ِللَّ َّلَِإ ُمۡكُحۡلٱ ِنِإ ِۚ ن َطۡلُس نِم َّن

لٱ َرَث ۡكَأ َنوُمَلۡعَي َلَ ِساَّن ٤٠

Artinya:

“Kamu tidak menyembah yang selain Allah kecuali hanya (menyembah) Nama-nama yang kamu dan nenek moyangmu membuat-buatnya. Allah tidak menurunkan suatu keteranganpun tentang Nama-nama itu. keputusan itu hanyalah kepunyaan Allah.

Dia telah memerintahkan agar kamu tidak menyembah selain Dia.

34 Itulah agama yang lurus, tetapi kebanyakan manusia tidak mengetahui."(QS. Yusuf [12] : 40)

b Prinsip khalifah

Kata khalifah berasal dari kata kh-l-f (khalafa) yang bermaksud menggantikan, meninggalkan, menyimpang dan juga bermakna sebagai pewaris.Kata yang berkaitan dengan khalifah disebut sebanyak 10 kali dalam Al-Qur’an.Istilah ini mengandung makna mereka yang dating kemudian atau sesudah kamu.Hal ini sebagaiamana firman Allah SWT pada QS. Al-baqarah [2] : 30

نَم اَهيِف ُلَع ۡجَتَأ ْا َٰٓوُلاَق ٗۖاةَفيِلَخ ِض ۡرَ ۡلۡٱ يِف لِعاَج يِِنِإ ِةَكِئَٰٓ َلَمۡلِل َكُّبَر َلاَق ۡذِإَو اَم ُمَل ۡعَأ َٰٓيِِنِإ َلاَق َٗۖكَل ُسِِدَقُن َو َكِد ۡمَحِب ُحِِبَسُن ُن ۡحَن َو َءَٰٓاَمِِدلٱ ُكِفۡسَي َو اَهيِف ُدِسۡفُي َنوُمَلۡعَت َلَ

٣٠

Artinya“Ingatlah ketika Tuhanmu berfirman kepada Para Malaikat:

"Sesungguhnya aku hendak menjadikan seorang khalifah di muka bumi." mereka berkata: "Mengapa Engkau hendak menjadikan (khalifah) di bumi itu orang yang akan membuat kerusakan padanya dan menumpahkan darah, Padahal Kami Senantiasa bertasbih dengan memuji Engkau dan mensucikan Engkau?"

Tuhan berfirman: "Sesungguhnya aku mengetahui apa yang tidak kamu ketahui."pada(QS. Al-baqarah [2] : 30)

35 Yang dimaksud khalifah pada ayat diatas adalah nabi adam , karena pada ayat berikutnya disebutkan bahwa “ia mengajarkan kepada adam nama segala sesuatu”. Ayat tersebut tidak menjelaskan dengan lebih terperinci apa yang dimaksud dengan khalifah. Akan tetapi pada surah al-an’am [6]: 165, Allah SWT menyebutkan kata khalaif sebagai jamak lain dari khalifah yang bermakna penguasa. Jamak lain dari klahifah adalah khawalif¸ ia mempunyai makna yang berbeda yaitu mereka yang ditinggal dibelakang atau yang tidak berguna. Kata khawalif disebutkan sebanyak dua kali dalam Al-Qur’an .

c Prinsip keadilan

Keadilan merupakan sunnah kauniyya (ketetapan abadi) yang diatasnya Allah SWT menegakkan langit dan bumi. Peradaban tidak boleh dibangunkan dan pembangunan tidak boleh berjalan kecuali dibawah naungan keadilan. Negara tidak akan stabil dan kekuasaannya tidak dapat efektif kecuali dengan keadilan. Allah SWT menurunkan kitab kitab dan mengutus para rasul dengan membawa keterangan keterangan dan petunjuk agar manusia berlaku adil dan memutuskan perkara dengan adil. Syariat islam datang untuk menegakkan masyarakat adil bagi semua umat manusia, baik penguasa atau rakyat, muslim dan non muslim. Allah berfirman QS.An-Nahl [16] 90

36

ۡرُق ۡلٱ يِذ ِٕيَٰٓاَتيِإ َو ِن َس ۡحِ ۡلۡٱ َو ِلۡدَعۡلٱِب ُرُمۡأَي َ َّللَّٱ َّنِإ۞

ِءَٰٓاَش ۡحَف ۡلٱ ِنَع ىَهۡنَي َو ىَب

َنو ُرَّكَذَت ۡمُكَّلَعَل ۡمُكُظِعَي ِِۚي ۡغَبۡلٱ َو ِرَكنُمۡلٱ َو ٩٠

Artinya:

“Sesungguhnya Allah menyuruh (kamu) Berlaku adil dan berbuat kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari perbuatan keji, kemungkaran dan permusuhan. Dia memberi pengajaran kepadamu agar kamu dapat mengambil pelajaran”.

(QS. An-Nahl [16] 90)

Menurut al-asfahani makna dari al-‘adalah adalah lafaz yang digunakan untuk sesuatu yang sama. Adapun lafaz al-‘idl terdapat sedikit perbedaan makna. Al-adl digunakan terhadap sesuatu yang dapat dirasakan dengan perasaan dan bersifat non fisik seperti keadilan dalam bidang hukum, sedangkan lafaz al-

‘adl adalah lafaz yang digunakan terhadap sesuatu yang dapat ditangkap oleh pancaindra seperti barang yang ditimbang diukur, dan ditakar.

d Prinsip ukhuwwah

Ukhuwwah diartikan sebagai persaudaraan, ukhuwwah berasal dari kata yang pada dasarnya berarti memperhatikan. Arti kata ini memberi kesan bahwa persaudaraan mengharuskan adanya perhatian semua pihak yang merasa bersaudara. Sedangkan makna ukhuwwah islamiyyah terkadang diartikan sebagai persaudaraan antara sesama muslim Pada masyarakat islam.

37 Ukhuwwah islamiyyah merupakan sesuatu yang sangat penting dan mendasar, apalagi hal ini merupakan salah satu ukuran keinginan yang sejati. Ketika Rasulullah SAW berhijrah kemadinah yang pertama dilakukannya adalah al-muakhah (mempersaudarakan), yakni mempersaudarakan sahabat dari mekkah atau muhajirin dengan sahabat yang berada dimadinah atau kaum anshar, hal ini menunjukkan bahwa dalam satu komunitas masyarakat muslim sangat dipentingkan adanya nilai nilai persaudaraan antara sesama manusia. Hal ini disebutkan dalam firmah Allah SWT QS. Al-Hujurat [49]:10

َنوُمَح ۡرُت ۡمُكَّلَعَل َ َّللَّٱ ْاوُقَّتٱ َو ِۚۡمُكۡي َوَخَأ َنۡيَب ْاوُحِل ۡصَأَف ة َو ۡخِإ َنوُنِم ۡؤُمۡلٱ اَمَّنِإ ١٠

Artinya:“Orang-orang beriman itu Sesungguhnya bersaudara. sebab itu damaikanlah (perbaikilah hubungan) antara kedua saudaramu itu dan takutlah terhadap Allah, supaya kamu mendapat rahmat”.(QS.

Al-Hujurat [49]:10)

Mencintai sesama mukmim dan meningkat tali persaudaraan merupakan suatu perbuatan yang sangat mulia dan sangat penting.

Allah SWT menyatakan persaudaraan sebagai sifat kaum mukmim dalam kehidupan dunia dan akhirat. Prinsip mewujudkan maslahah

38 Tujuan pensyariatan adalah untuk menegakkan dan memelihara kemaslahatan serta menolak mafsadah (keburukan). Hal ini sesuai dengan tujuan pengutusan rasul ke atas bumi ini, yaitu membawa rahmat keseluruhan alam.

Sesungguhnya kehadiran Rasulullah SAW adalah rahmat bagi manusia karena syariat yang dibawa adalah sempurna bagi menjaga kemaslahatan manusia. Apabila kemaslahatan manusia tidak ada dengan syariah, maka pengutusan rasul itu tidak menjadi rahmat tetapi merupakan malapetaka kepada manusia.20

G. Syariah Enterprise Theory (SET)

Syariah Enterprise Theory merupakan enterprise theory yang telah diinternalisasi dengan nilai-nilai Islam guna menghasilkan teori yang transendental dan lebih humanis. Enterprise theory, seperti telah dibahas oleh Triyuwono (2007:4),21 merupakan teori yang mengakui adanya pertanggungjawaban tidak hanya kepada pemilik perusahaan saja melainkan kepada kelompok stakeholders yang lebih luas. Enterprise theory mampu mewadahi kemajemukan masyarakat (stakeholders), hal yang tidak mampu dilakukan oleh proprietary theory dan entity theory. Hal ini karena konsep

20Yusuf, Muhammad Yasir. Islamic Corporate Social Responsibility (I-CSR) Pada Lembaga Keuangan Syariah (LKS). Depok : Kencana, 2017 hlm 52-71

21Triyuwono, I. Mengangkat ”sing liyan” untuk Formulasi Nilai Tambah Syari‟ah.

Simposium Nasional Akuntansi X Unhas, 26-28 Juli 2007. 1-21.

39 enterprise theory menunjukkan bahwa kekuasaan Syariah Enterprise Theory merupakan enterprise theory yang telah diinternalisasi dengan nilai-nilai Islam guna menghasilkan teori yang transendental dan lebih humanis.

Enterprise theory, merupakan teori yang mengakui adanya pertanggungjawaban tidak hanya kepada pemilik perusahaan saja melainkan kepada kelompok stakeholders yang lebih luas. Enterprise theory mampu mewadahi kemajemukan masyarakat (stakeholders), hal yang tidak mampu dilakukan oleh proprietary theory dan entity theory. Hal ini karena konsep enterprise theory menunjukkan bahwa kekuasaan ekonomi tidak lagi berada di satu tangan (Shareholders), melainkan berada pada banyak tangan, yaitu stakeholders.

Konsep enterprise theory lebih menyerupai stakeholders theory, karena kedua teori ini mengakui keberadaan stakeholder sebagai pemegang kepentingan dan tanggung jawab perusahaan. Kedua konsep ini lebih sarat dengan nilai-nilai kapitalisme. Selain itu, dalam teori tersebut mencakup nilai-nilai syariah (keadilan, rahmatan lil alamin, dan maslahah), karena dalam konsep Enterprise Theory dan Stakeholders Theory dijelaskan bahwa kesejahteraan tidak hanya diperuntukkan bagi pemilik modal, melainkan bagi kepentingan semua Stakeholder (manusia).

Menurut para ahli, Enterprise Theory ini lebih tepat untuk suatu sistem ekonomi yang mendasarkan diri pada nilai-nilai syariah, karena menekankan akuntabilitas yang lebih luas. Diversifikasi kekuasaan ekonomi ini dalam