PENGARUH MODAL KERJA DAN LEVERAGE TERHADAP

PROFITABILITAS PADA PERUSAHAAN INDUSTRI JASA SUB SEKTOR TELEKOMUNIKASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2008-2013

SKRIPSI

Diajukan untuk Memenuhi

Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

AGUSTINA SIMBOLON NIM : 7103210001

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

iii

KATA PENGANTAR

Puji syukur penulis sampaikan kehadirat Tuhan Yang Maha Esa yang telah

melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

penulisan skripsi ini dengan judul “Pengaruh Modal Kerja dan Leverage Terhadap Profitabilitas Pada Perusahaan Industri Jasa Sub Sektor Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013”.

Skripsi ini ditulis untuk memenuhi sebagian syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas

Negeri Medan. Selain itu penulis juga berharap kiranya skripsi ini dapat

memperluas wawasan dan menambah pengetahuan pembaca, secara khusus

mahasiswa di Jurusan Manajemen.

Dalam penelitian skripsi ini, penulis banyak menerima bantuan dan

bimbingan dari berbagai pihak. Untuk itu dengan sepenuh hati penulis

menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Prof.Dr. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, M.E, selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan I Dekan Fakultas

Ekonomi Universitas Negeri Medan.

4. Bapak Drs. Ahmad Hidayat, M.Si, selaku Ketua Jurusan Manajemen Fakultas

iv

5. Ibu T. Teviana SE, M.Si, selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi Universitas Negeri Medan.

6. Ibu Fauziah Agustini,SE.MBA selaku dosen pembimbing akademik penulis

yang telah memberikan masukan, nasehat, serta semangat untuk terus belajar

sehingga mampu menyelesaikan perkuliahan tepat waktu

7. Bapak Drs. Humisar Sihombing, M.S, selaku dosen pembimbing skripsi yang

telah bersedia menyediakan waktu untuk membimbing, memberikan saran,

arahan dan masukan kepada penulis selama proses penyelesaian skripsi ini.

8. Bapak Drs. Ahmad Hidayat M.Si, Bapak Dr. Saidun Hutasuhut M.Si dan

Bapak Syahrizal Chalil, SE, M.Si, selaku dosen penguji skripsi penulis yang

telah memberikan saran dalam menyempurnakan skripsi ini. Serta seluruh

Bapak dan Ibu Dosen di lingkungan Fakultas Ekonomi khususnya Jurusan

Manajemen yang telah membekali penulis dengan segudang ilmu di bangku

perkuliahan sehingga mampu menyelesaikan skripsi ini.

9. Teristimewa kepada orang tuaku tercinta Ayahanda Marudut Simbolon dan

Ibunda Nora Leni Manullang, adik-adik serta seluruh keluarga besar tanpa

terkecuali. Terima kasih atas segala pengorbanan yang diberikan, doa, cinta

dan kasih, nasehat, motivasi, dana dan didikan hingga penyelesaian skripsi

ini.

10.Untuk yang teristimewa mich Gank terima kasih karena sudah selalu

mengingatkan untuk memprioritaskan penyelesaian skripsi ini, sahabat

v

Martoba, teman-teman De Gilaks terima kasih atas doa, dukungan dan

semangat selama proses penyelesaian skripsi ini.

11.Untuk sahabat terbaikku di Manajemen A stambuk 2010 khususnya Hetty

Rosalina, Resnita Mersalina, Ervina Hasibuan serta Irma Eslin serta untuk

teman-teman konsentrasi Manajemen Keuangan. Terima kasih atas kenangan

manis yang telah kita lewati bersama semasa menduduki kursi keuangan.

12.Untuk sahabat seperjuanganku Umi Nadrah, Rahmi Af Idah Gulo, Khairi

Rizky, serta Desi Yuni yang senantiasa bersama penulis dalam perbaikan

setiap revisi yang diberikan pembimbing. Terima kasih atas bantuan serta

kebersamaannya selama proses penyelesaian skripsi ini.

13.Untuk adik-adik stambuk 2011 dan 2012 khususnya adik-adik anggota Youth

Generation of Management (YGM). Terima kasih atas doa, dukungan dan

kebersamaan selama menjadi anggota YGM.

Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih jauh

dari kesempurnaan. Oleh karena itu, penulis meminta maaf apabila terdapat

kesalahan. Penulis juga sangat mengharapkan saran dan kritik demi perbaikan di

masa yang akan datang. Akhir kata penulis ucapkan terima kasih, semoga Tuhan

senantiasa memberkati kita semua.

Medan, September 2014

Penulis

i ABSTRAK

Agustina Simbolon, 7103210001, Pengaruh Modal Kerja dan Leverage terhadap Profitabilitas pada Perusahaan Industri Jasa Subsektor Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013 .

Penelitian ini bertujuan untuk mengetahui dan dapat menjelaskan pengaruh penggunaan modal kerja dan leverage terhadap profitabilitas pada perusahaan industri jasa subsektor telekomunikasi di Bursa Efek Indonesia periode 2008-2013. Penggunaan modal kerja dilihat dari rasio perputaran modal kerja, leverage dilihat dari Debt to Total Assets Ratio (DAR) dan profitabilitas diukur dengan menggunakan return on asset (ROA). Latar belakang dilakukannya penelitian ini adalah pencapaian profitabilitas perusahaan yang belum optimal dan faktor yang mempengaruhi profitabilitas adalah penggunaan modal kerja dan pemanfaatan leverage.

Populasi yang digunakan dalam penelitian ini adalah perusahaan industri jasa sub sektor telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2008-2013 dimana jumlah populasi yang digunakan sebanyak enam perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik total sampling

sehingga sampel dalam penelitian ini terdiri dari enam perusahaan. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis jalur.

Hasil penelitian yang diperoleh menyatakan bahwa modal kerja berpengaruh positif namun tidak signifikan terhadap profitabilitas sementara

leverage berpengaruh negatif dan signifikan terhadap profitabilitas. Hasil penelitian yang diperoleh dalam bentuk persamaan analisis jalur adalah sebagai berikut Y = 0,170 X1 - 0,372 X2 + 0,894 e. Dari hasil pengujian hipotesis dengan

taraf kesalahan 5% dinyatakan secara secara parsial modal kerja tidak berpengaruh dengan profitabilitas dan Debt to Total Assets Ratio (DAR) berpengaruh negatif dan signifikan terhadap profitabilitas.

Dari hasil penelitian ini dapat disimpulkan bahwa tidak ada pengaruh modal kerja terhadap profitabilitas sementara Debt to Total Assets Ratio (DAR) berpengaruh terhadap profitabilitas perusahaan industri jasa subsektor telekomunikasi di Bursa Efek Indonesia periode 2008-2013.

ii ABSTRACT

Agustina Simbolon, 7103210001, Effect of Working Capital and Leverage on Profitability in Service Industry Subsector Telecommunications Company Listed in Indonesia Stock Exchange Period 2008-2013

This research aims to determine and may explain the effect of the use of working capital and leverage on profitability in the telecommunications sub-sector service industry companies in Indonesia Stock Exchange 2008-2013. The use of working capital seen from working capital turnover ratio, leverage views of Debt to Total Assets Ratio (DAR) and the profitability is measured using return on assets (ROA). The background of this research is the achievement of the company's profitability is not optimal and the factors that affect the profitability is the use of working capital and the use of leverage.

The population used in this study is an industry sub-sector telecommunications services listed in Indonesia Stock Exchange 2008-2013 period where the total population is used as many as six companies. The sampling technique used is total sampling so that the sample in this study consisted of six companies. The data analysis technique used in this study is the analysis of the path.

Result of this research obtained state that the working capital is positive but not significant effect on profitability while leverage significant negative effect on profitability. The research results obtained in the form of equation path analysis is as follows: Y = 0.170 X1 - X2 + 0.894 e 0.372. From the results of hypothesis testing with an error level of 5% stated partially working capital does not affect the profitability and Debt to Total Assets Ratio (DAR) and a significant negative effect on profitability.

From these results it can be concluded that there is no effect of working capital on profitability while Debt to Total Assets Ratio (DAR) effect on the profitability of companies in the telecommunications services industry subsector Indonesia Stock Exchange 2008-2013.

vi DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PERSETUJUAN DAN PENGESAHAN SURAT PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Masalah... 1

1.2.Identifikasi Masalah ... 7

1.3.Pembatasan Masalah ... 7

1.4.Rumusan Masalah ... 8

1.5.Tujuan Penelitian ... 8

1.6.Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 10

2.1.Kerangka Teori ... 10

2.1.1. Profitabilitas ... 10

2.1.2. Modal Kerja ... 15

vii

2.1.Penelitian Relevan ... 28

2.2.Kerangka Pemikiran ... 29

2.3.Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN ... 32

3.1.Lokasi Penelitian ... 32

3.2.Jenis dan Sumber Data ... 32

3.3.Populasi dan Sampel ... 32

3.3.1. Sampel ... 32

3.4.Variabel Penelitian dan Defenisi Operasional ... 33

3.4.1. Variabel Penelitian ... 33

3.4.2. Defenisi Operasional ... 33

3.5.Teknik Analisis Data ... 34

3.5.1 Uji Asumsi Klasik ... 35

A. Uji Normalitas ... 35

B. Uji Heterokedasitas ... 35

C. Uji Autokorelasi ... 36

3.5.2. Metode Analisis Jalur ... 36

3.5.3. Pengujian Hipotesis ... 38

3.5.3.1.Uji Parsial (Uji t) ... 38

3.5.3.2.Uji Simultan (Uji F) ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1.Deskripsi Perusahaan Sampel ... 41

viii

4.3.Analisis Data ... 58

A.Pengujian Asumsi Klasik ... 58

B. Analisis Jalur ... 64

C.Pengujian Hipotesis ... 67

4.4.Pembahasan Hasil Penelitian ... 71

BAB V KESIMPULAN DAN SARAN ... 74

5.1.Kesimpulan ... 74

5.2.Saran ... 76

DAFTAR PUSTAKA ... 78

LAMPIRAN

xi

DAFTAR GAMBAR

Gambar 1.1 Profitabilitas Perusahaan Indutri Jasa Subsektor Telekomunikasi .... 2

Gambar 1.2 Kondisi Penggunaan Modal Kerja ... 4

Gambar 1.3 Kondisi Leverage Perusahaan ... 6

Gambar 2.1 Paradigma Penelitian ... 31

Gambar 4.1 Uji Normal P-Plot... 60

Gambar 4.2 Grafik Histogram... 61

xii

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Profitabilitas Perusahaan ... Lampiran 1

2. Data Perputaran Modal Kerja Perusahaan ... Lampiran 2

3. Data Leverage Perusahaan ... Lampiran 3

4. Durbin-Watson ... Lampiran 4

5. T-Tabel ... Lampiran 5

6. Hasil Uji Normalitas ... Lampiran 6

7. Hasil Uji Autokorelasi ... Lampiran 7

8. Hasil Uji Heterokedastisitas ... Lampiran 8

9. Hasil Uji Analisis Jalur ... Lampiran 9

10. Hasil Uji t ... Lampiran10

1 BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Tujuan berdirinya perusahaan adalah untuk mendapat laba yang optimal

dan menjamin kontinuitas perusahaan. Mencapai laba yang optimal maksudnya

perusahaan akan mampu memenuhi kebutuhan operasional dan kewajibannya

kepada kreditur dan para pemilik modal. Sedangkan menjamin kontinuitas

perusahaan, sasaran yang ingin dicapai pihak manajemen perusahaan yaitu

mampu mempertahankan dan meningkatkan jumlah investasi yang akan

menambah modal bagi perusahaan.

Keberhasilan perusahaan dalam pencapaian laba dapat dilihat dari

pencapaian profitabilitas perusahaan tersebut. “Profitabilitas adalah kemampuan

suatu perusahaan untuk menghasilkan laba dalam suatu periode tertentu”

(Astuti,2005:36). Profitabilitas yang tinggi menggambarkan semakin efisien dan

efektif perusahaan dalam menjalankan operasinya sehingga mampu

mengoptimalkan laba, sebaliknya profitabilitas yang rendah menggambarkan

kurang efisien dan efektifnya perusahaan dalam menjalankan kegiatan operasi

sehingga perusahaan tidak mampu menghasilkan laba yang optimal.

Dewasa ini, pertumbuhan perusahaan industri jasa sub sektor

telekomunikasi tampak cenderung meningkat dan berkembang yang ditandai

dengan banyaknya produk-produk jasa komunikasi yang beragam serta tingginya

tingkat persaingan dalam pemasaran produk jasa telekomunikasi tersebut. Untuk

2

menghadapi persaingan dan mencapai laba yang optimal. Keberhasilan

perusahaan dalam menghadapi persaingan dan mencapai laba yang optimal dapat

dilihat dari pencapaian profitabilitasnya. Kondisi tingkat pencapaian profitabilitas

perusahaan industri jasa sub sektor telekomunikasi tahun 2008-2013 dapat dilihat

pada tabel dan grafik berikut :

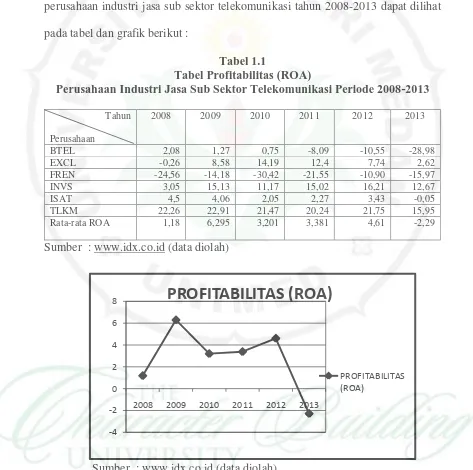

Tabel 1.1

Tabel Profitabilitas (ROA)

Perusahaan Industri Jasa Sub Sektor Telekomunikasi Periode 2008-2013 Tahun

Sumber : www.idx.co.id (data diolah)

Sumber : www.idx.co.id (data diolah)

Gambar 1.1

Profitabilitas Perusahaan Industri Jasa Sub Sektor Telekomunikasi -4

2008 2009 2010 2011 2012 2013

PROFITABILITAS (ROA)

3

Berdasarkan grafik 1.1 diatas dapat dijelaskan bahwa profitabilitas

perusahaan industri jasa sub sektor telekomunikasi tahun 2008-2012 tampak

cenderung naik dan turun. Keadaan ini menggambarkan bahwa profitabilitas yang

dicapai perusahaan industri jasa sub sektor telekomunikasi belum optimal.

Cara atau strategi perusahaan dalam mencapai profitabilitas yang optimal

adalah dengan mengoptimalkan penggunaan sumber daya secara efisien dan

efektif. Salah satu sumber daya yang dimiliki setiap perusahaan adalah

permodalan. Sumber daya permodalan yang dimiliki perusahaan dapat berupa

sumber daya aset atau dengan kata lain modal kerja. Menurut Riyanto (2001:25),

modal kerja adalah modal yang digunakan untuk membelanjai atau membiayai

usaha sehari-hari atau rencana-rencana yang akan datang. Seyogyanya, sumber

daya modal kerja bila digunakan secara efisien dan efektif akan memberikan

kontribusi langsung terhadap profitabilitas.

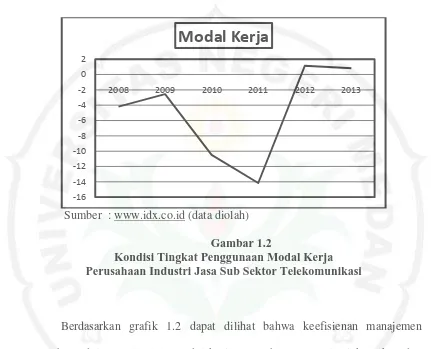

Kondisi tingkat pemanfaatan modal kerja yang digunakan perusahaan

industri jasa sub sektor telekomunikasi dalam kegiatan operasinya tahun

2008-2013 dapat dilihat dalam tabel dan grafik berikut :

Tabel 1.2

Kondisi Tingkat Penggunaan Modal Kerja

Perusahaan Industri Jasa Sub Sektor Telekomunikasi Periode 2008-2013 Tahun

4

Sumber : www.idx.co.id (data diolah)

Gambar 1.2

Kondisi Tingkat Penggunaan Modal Kerja Perusahaan Industri Jasa Sub Sektor Telekomunikasi

Berdasarkan grafik 1.2 dapat dilihat bahwa keefisienan manajemen

perusahaan dalam mengelola modal kerja perusahaan mengalami kenaikan dan

penurunan. Keadaan ini mengindikasikan bahwa banyaknya kegiatan operasional

perusahaan yang membutuhkan modal kerja. Dengan banyaknya kegiatan

operasional perusahaan maka dibutuhkan juga modal kerja yang optimal untuk

membiayai kegiatan operasional tersebut sehingga kegiatan operasional

perusahaan dapat berjalan dengan lancar. Penggunaan dan pemanfaatan modal

kerja secara efektif dan efisien akan mendukung tercapainya profitabilitas yang

optimal. Namun berdasarkan grafik diatas dapat dilihat bahwa penggunaan dan

pemanfaatan modal kerja kurang efisien.

Disamping modal kerja, pemanfaatan leverage secara efisien dan efektif

juga akan mendukung kelancaran perusahaan dalam pencapaian tujuan. Menurut -16

2008 2009 2010 2011 2012 2013

5

Warsono (2005:204), leverage adalah penggunaan aset atau dana, dan sebagai

konsekuensi dari penggunaan ini, perusahaan harus mengeluarkan biaya dan

beban tetap. Kondisi leverage yang digunakan perusahaan industri jasa sub sektor

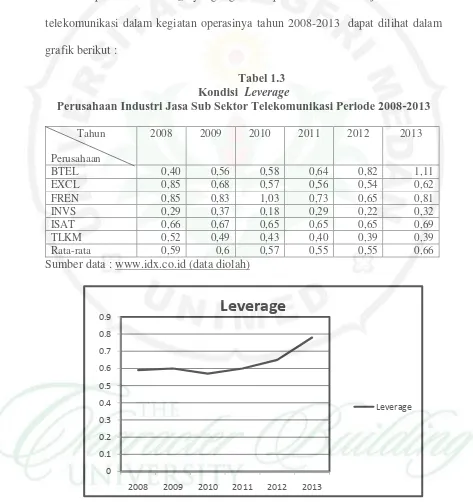

telekomunikasi dalam kegiatan operasinya tahun 2008-2013 dapat dilihat dalam

grafik berikut :

Tabel 1.3 Kondisi Leverage

Perusahaan Industri Jasa Sub Sektor Telekomunikasi Periode 2008-2013

Tahun

Sumber data : www.idx.co.id (data diolah)

Sumber data : www.idx.co.id (data diolah)

Gambar 1.3

Kondisi Leverage Perusahaan Industri Jasa Sub Sektor Telekomunikasi 0

2008 2009 2010 2011 2012 2013

Leverage

6

Berdasarkan grafik diatas dapat dijelaskan bahwa leverage perusahaan

tahun 2008-2012 naik dan turun. Namun 2 tahun terakhir keadaan leverage

cenderung meningkat. Dalam 2 tahun terakhir perusahaan cenderung

menggunakan leverage dalam membiayai operasionalnya. Hal ini

mengindikasikan bahwa perusahaan cenderung menggunakan leverage dalam

membiayai operasionalnya.

Dalam penggunaan leverage yang semakin tinggi tersebut tentunya beban

tetap yang harus ditanggung perusahaan juga akan semakin tinggi dan hal ini akan

mengurangi laba yang diperoleh perusahaan sehingga juga akan berpengaruh

terhadap pencapaian profitabilitas. Penggunaan leverage memiliki dampak baik

dan buruk bagi perusahaan. Dampak baiknya yakni perusahaan dapat

meningkatkan profitabilitasnya tetapi pada keadaan kinerja yang baik dimana laba

yang dihasilkan lebih besar daripada biaya tetapnya dan didukung dengan

pengelolaan leverage yang baik. Namun penggunaan leverage ini juga berdampak

buruk bagi perusahaan jika perusahaan sedang mengalami masa resesi dimana

dalam masa ini perusahaan sedang mengalami kerugian. Hal ini bahkan dapat

mengakibatkan kepailitan atau kebangkrutan bagi perusahaan. Untuk itu

diperlukan kehati-hatian dalam menentukan besarnya leverage yang akan

digunakan serta pengelolaan penggunaan leverage tersebut.

Penjelasan diatas menyatakan bahwa profitabilitas yang dicapai

perusahaan industri jasa sub sektor telekomunikasi belum optimal yang diikuti

7

pengelolaan leverage yang kurang baik. Ketidakefisienan inilah yang berdampak

buruk pada pencapaian profitabilitas perusahaan.

Berdasarkan uraian latar belakang diatas, maka penulis tertarik untuk

meneliti “Pengaruh Modal Kerja dan Leverage terhadap Profitabilitas pada

Perusahaan Industri Jasa Sub Sektor Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, maka dapat diidentifikasikan

beberapa masalah sebagai berikut:

1. Profitabilitas yang dicapai perusahaan belum optimal

2. Penggunaan modal kerja perusahaan kurang efisien sehingga pencapaian

profitabilitasnya belum optimal

3. Tingkat leverage perusahaan tinggi akan tetapi pencapaian

profitabilitasnya belum optimal.

1.3 Pembatasan Masalah

Agar pembahasan masalah dalam penelitian ini tidak meluas, maka penulis

membatasi masalah dalam penelitian ini adalah membahas seberapa besar

pengaruh modal kerja dan leverage terhadap profitabilitas pada perusahaan

industri sub sektor jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia

8

1.4 Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka pada penelitian ini akan

dirumuskan masalah sebagai berikut:

1. Seberapa besar pengaruh modal kerja terhadap profitabilitas pada

perusahaan industri jasa sub sektor telekomunikasi yang terdaftar di Bursa

Efek Indonesia Periode 2008-2013?

2. Seberapa besar pengaruh leverage terhadap profitabilitas pada perusahaan

industri jasa sub sektor telekomunikasi yang terdaftar di Bursa Efek

Indonesia Periode 2008-2013?

3. Seberapa besar pengaruh modal kerja dan leverage terhadap profitabilitas

pada perusahaan industri jasa sub sektor telekomunikasi yang terdaftar di

Bursa Efek Indonesia Periode 2008-2013?

1.5 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan dapat menjelaskan pengaruh

modal kerja dan leverage terhadap profitabilitas pada perusahaan industri jasa sub

9

1.6 Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian adalah sebagai

berikut:

1. Bagi penulis

Menambah pengetahuan dan wawasan penulis dalam memahami Pengaruh

Modal Kerja dan Leverage terhadap Profitabilitas pada Perusahaan

Industri Sub Sektor Jasa Telekomunikasi yang Terdaftar di Bursa Efek

Indonesia Periode 2008-2013

2. Bagi Perusahaan

Sebagai dasar pertimbangan dan masukan bagi pihak perusahaan dalam

pengelolaan modal kerja danpenggunaan leverage perusahaan secara

efektif dan efisien sehingga dapat meningkatkan profitabilitas

3. Bagi Universitas Negeri Medan

Sebagai tambahan literatur kepustakan Universitas di bidang penelitian

mengenai pengaruh Modal Kerja dan Leverage terhadap Profitabilitas pada

Perusahaan Industri Sub Sektor Jasa Telekomunikasi yang Terdaftar di

Bursa Efek Indonesia Periode 2008-2013

4. Bagi Peneliti Selanjutnya

Sebagai bahan referensi, masukan dan perbandingan bagi peneliti atau

pihak lain yang akan melakukan penelitian dalam hal yang sama di masa

74 BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka dapat diambil

kesimpulan:

1. Modal kerja memiliki pengaruh positif tapi tidak signifikan terhadap

profitabilitas. Hal ini menggambarkan bahwa penggunaan modal kerja secara

efektif dan efisien oleh manajemen perusahaan tidak mampu secara signifikan

meningkatkan profitabilitas. Periode perputaran modal kerja yang semakin

cepat dan efisiensi penggunaan modal kerja yang semakin tinggi tidak diikuti

dengan keadaan modal kerja yang baik. Modal kerja bersih perusahaan dalam

keadaan negatif artinya hutang lancar lebih besar daripada aktiva lancar.

Keadaan ini menggambarkan bahwa ketika perusahaan mendapat tambahan

modal namun tidak diinvestasikan ke dalam bentuk aktiva lancar melainkan

aktiva tetap seperti membangun jaringan telekomunikasi. Hal ini dapat dilihat

dari keadaaan aktiva tetap perusahaan pada tabel 4.12 yang cenderung

meningkat dibanding dengan aktiva lancar perusahaan. Keadaan ini

menggambarkan bahwa tambahan modal perusahaan diinvestasikan ke dalam

aktiva tetap.

2. Leverage memiliki pengaruh negatif dan signifikan terhadap profitabilitas

artinya bahwa kenaikan leverage akan mempengaruhi langsung penurunan

75

perusahaan menurun. Total hutang yang secara umum mengalami

peningkatan namun masih ada perusahaan yang sering merugi bahkan selama

tahun 2008-2013 belum pernah mencapai laba yakni Smartfren Tbk. Ini

artinya bahwa hutang yang bertambah diikuti dengan beban berupa bunga

yang merupakan kewajiban perusahaan yang harus dibayarkan juga

bertambah. Hal ini akan mengurangi jumlah pendapatan sehingga pada

akhirnya jumlah pendapatan yang dihasilkan perusahaan lebih kecil

dibandingkan dengan beban perusahaan dan perusahaan mengalami kerugian.

Kerugian yang terjadi karena beban perusahaan yang besar inilah yang

memperburuk pencapaian profitabilitas perusahaan. Namun keadaan ini

mungkin terjadi karena perusahaan sedang dalam masa perkembangan.

3. Modal kerja memiliki pengaruh langsung sebesar 17% dan tidak signifikan

terhadap profitabilitas. Namun persentase pengaruhnya kecil. Artinya

walaupun modal kerja meningkat tidak langsung menyebabkan profitabilitas

meningkat. Sedangkan leverage memiliki pengaruh langsung sebesar 37,2%

dan signifikan terhadap profitabilitas. Persentase pengaruhnya diatas 30%

artinya memiliki pengaruh yang besar. Maka dapat disimpulkan bahwa

kenaikan leverage akan berpengaruh langsung terhadap penurunan

76

5.2. Saran

Berdasarkan penelitian yang telah dilakukan, maka saran yang dapat

diberikan pada penelitian selanjutnya adalah sebagai berikut:

1. Perusahaan perlu memperhatikan penggelolaan modal kerja. Kondisi

modal kerja yang baik serta diikuti dengan peningkatan pendapatan dan

efisiensi penggunaan modal kerja akan meningkatkan pencapaian

profitabilitas perusahaan.

2. Perusahaan perlu memperhatikan penggunaan leverage yang dimiliki.

Tingkat leverage yang tinggi belum tentu diikuti dengan profitabilitas

yang tinggi apalagi jika pengelolaan leveragenya tidak baik. Leverage

yang meningkat diikuti dengan bertambahnya beban perusahaan yang akan

mengurangi laba dapat menyebabkan penurunan pencapaian profitabilitas.

3. Perusahaan perlu memperhatikan pengelolaan modal kerja dan leverage

yang dimiliki. Jika perusahaan mendapat tambahan modal baik dari

leverage ataupun sumber modal yang lain sebaiknya terlebih dahulu

digunakan untuk menambah modal kerja sehingga kondisi modal kerja

baik atau positif karena modal kerja dibutuhkan agar dapat menjalankan

dan membiayai kegiatan operasional perusahaan. Namun juga harus

diikuti dengan pengelolaan modal kerja dan leverage yang baik sehingga

dapat meningkatkan pendapatan dan meningkatkan laba perusahaan.

Dengan begitu terlihat bahwa adanya tambahan modal yang didapat

digunakan perusahaan dengan baik sehingga kondisi perusahaan semakin

77

mereka yakin bahwa modal yang ditanam akan digunakan dengan baik

sehingga laba dan pencapaian profitabilitas meningkat, keuntungan

investor bertambah dan kemungkinan pelunasan hutang-hutang

perusahaan lebih terjamin sehingga kontinuitas perusahaan juga terjamin.

4. Bagi peneliti selanjutnya, dapat menambahkan variabel-variabel lain yang

dapat mempengaruhi profitabilitas, memperbanyak sampel penelitian dan

memperpanjang periode penelitian untuk menghasilkan hasil penelitian