ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

JUMLAH KREDIT

PADA BANK

PEMERINT AH

DI SUMATERA UTARA

TESIS

C[)(n.~n f}1ma ~SalitliSatu Syt.mx.t tlntu{!M.empemfeli (}tliu~ Sains

tJ:Irotlram

Studi Ililm ~UNIVERSITAS NEGERI

MEDAN

ME

DAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

JUMLAH KREDIT

PADA BANK

PEMERINT AH

DI SUMATERA UTARA

TESIS

C[)(n.~n f}1ma ~SalitliSatu Syt.mx.t tlntu{!M.empemfeli (}tliu~ Sains

tJ:Irotlram

Studi Ililm ~UNIVERSITAS NEGERI

MEDAN

ME

DAN

ANALISIS FAKTOR-FAKTOR YANG MIMPENGARUBI

JUMLAH KREDIT PADA BANK PEMERINTAH

DI SUMATERA UTARA

Disuna daa Diajukaa Olela

ZULKARNAIN.NST

NIM : 0821886300S1

Telalt Dipertaltukaa di depaa Paaitia Ujio Tesis

pada Tanggal 4 Juli

2011

dan Dinyatakan Telalt Memenulti

Salah

satu Syarat Untuk Memperoleh Gelar Magister Sains

Program Studi

Dmu

Ekonomi

--;;:~

Dr.

Dede

Ruslan, M.Si

Ketua

Program Studi

-?;:.~

Dr.

Dede

Ruslaa, M.Si

NIP. 196507041990031002

Meayetujui

Tim Pembimbing

Mengetalaui

Medan, 4

Juli

2011

mrew.r~r-Uatvent

~

Medaa

Prof.Dr. Belferik

Maaullaag

"

PERSETUJUAN DEWAN PENGUJI

TESIS MAGISTER SAINS

NO.

NAMA

T.TANGAN

1.

Dr. Dede Ruslan, M.Si

(Pembimbing I)

~/::!~_.

..

2.

3.

4.

5.

Dr.JonniManurung

(Pembimbing

II)···

Dr.

H.Muhammad Yusuf

2M.Si

(Penguji)

...

~

Dr. Parulian Simanjuntak

2M.A

--0

(Penguji)

Dr. Eko W. Nugrahadi

2M.Si

(Penguji)

... l ..

Nama

Nim

Prodi

Tanggal Sidang

: ZULKARNAIN NST

: 082188630051

: ILMU EKONOMI

: 04

JULI

2011KATAPENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT karena berkat rahmad

dan hidayah-Nyalah sehingga penulis dapat menyelesaikan tesis ini. Adapun judul

tesis ini ada1ah "Analisls Falctor-Fa/ctor yang Mempengaruhi Jllmlah KredJt ptUia

Bank Pemerintah di Sllmatera Utara". Tesis ini bertujuan untuk memenuhi sebagian

persyaratan guna untuk memperoleh gelas Magister Sains dalam bidang Ilmu Ekonomi (82).

Seiring dengan proses penyusunan tesis ini penulis banyak menerima bantuan,

masukan dan bimbingan dari berbaga.i pihak, untuk itu secara khusus penulis mengucapkan terima kasih Bapak Dr. Dede Ruslan, M.Si. Selaku dosen pem.bimbing

I dan sekaligus sebagai ketua prodi llmu Ekonomi Pascasarjana Universitas Negeri

Medan dan Bapak Dr. Jonni Manurung. Selaku dosen pem.bimbing II, yang telah

banyak memberikan saran dan masukan sehingga tesis ini dapat diselesaikan. Penulis juga mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ibnu Hajar Damanik, M.Si selaku rektor Universitas Negeri

Medan

2. Bapak Prof. Dr. Belferik Manullang, selaku Direktur Pascasaljana Universitas

Negeri Medan.

3. Bapak dan Ibu Dosen llmu Ekonomi Pascasarjana Universitas Negeri Medan

yang telah memberikan ilmu pengetahuan kepada penulis.

4. Bapak Dr.Muhammad Yususf, M.Si, Bapak Dr. Parulian Simanjuntak. MA dan

Dr.Eko W.Nugrahadi, M.Si, sebagai nata sumber/penguji yang begitu banyak

memberikan

masukan

dansaran

untuk memperbaiki tesis ini.5. Teristimewa Orang tuaku yang tercinta H. Amir Husin Nasution (Alm) dan

Tasmi (Aim) yang telah memberilcan kasih sayangnya, semangat baik dalam

keadaan duka maupun senang dan dukungan kepada penulis.

6. Istri tercinta, dr. Sri Rezeki, M.Kes dan putra tercinta M. Haekal Z. Nasution yang

telah memberikan semangat kepada penulis.

7. Sa.habat-sababat yang tercinta di BNI 46 Kantor Layanan HM Yamin dan Kantor

Cabang Utama Medan yang telah banyak memberikan semangat dan motivasi

kepeda penulis.

8. Teman·teman angkatan 2008 dan sahabat penulis yang tak dapat disebutkan satu

persatu, yang selalu memberi wama diantara hati·harilru yang penat khususnya

Konsentrasi Keuangan dan Bank.

Penulis menyadari bahwa dalam menyelesaikan tesis ini jauh dari sempurna,

untuk itu penulis mengharapkan kritik dan saran yang sifatnya membangun.

Akhir kata penulis mengucapkan banyak terima kasih, semoga tesis ini

bermanfaat bagi kita semua.

iv

Medan, Juli 2011 Penulis

ABSTRAK

ZULKARNAIN.NST. Analisis Faktor-faktor yang Mempengaruhi Jumlah Kredit

pada Bank Pemerintah di Sumatera Utara. Program Pascasarjana Universitas Negeri

Medan2011.

Meskipun penyaluran kredit berperan penting terhadap pertwnbuhan ekonomi negara, namun kredit yang disalurkan oleh perbankan belwn optimal. Jumlah kredit pada

Bank Pemerintah di Propinsi Sumatera Utara mengalami peningkatan sebesar 16.8%

tahun 2009, namun peningkatan tersebut belum seperti yang diharapk.an, k:arena

ketentuan Bank Indonesia. angka LOR (loan to deposit raJio) seharusnya mencapa.i

target sebesar 85%-ll 0%. Penelitian ini bertujuan untu.k menganalisis falctor-faktor yang mempengaruhi jumlah kredit pada bank pemerintah di Sumatera Utara. Dengan

menggunakan beberapa teori ekonomi, moneter dan keuansan, dan penelitian sebelumnya terhadap jumlah kredit. maka variabel yang diamati dalam penelitian ini

adalah tingkat suku bunga. Produk Domestik Regional Bruto (PDRB), intlasi, giro wajib minimum, dan jumlah kantor bank. Penelitian ini menggunakan data data time series selama periode 2000-2009, yang merupakan data sekunder dari Badan Pusat Statistik Provinsi Sumatera Utara dan Bank Indonesia dengan metode OLS (Ordinary Least Square). Berdasarkan basil estimasi, peneliti menemukan bahwa variabel

makro ekonomi yang signifikan mempengaruhi jumlah kredit pada bank pemerintah

di Provinsi Sumatera Utara ada1ah variabel; tingkat suku bunga kredit, PDRB, intlasi

dan jumlah

kantor

bank. Sedangkan variabelgiro

wajibminimum

tidak. berpengaruh signifilcan. Variabel PDRB dan jumlab kantor bank berpengaruh positif dansignifikan terbadap jumlah kredit pada bank pemerintah di Provinsi Sumatem Utara. sedangkan tingkat suku bunga kredit, inflasi dan jumlah giro wajib minimum berpcngaruh negatif terbadap jumlah kredit pada bank pemerintah di Provinsi Sumatera Utara. Secara serentak variabel makro ekonomi berpengaruh signifikan tetbadap jumlah kredit pada bank pemerintah di Provinsi Sumatera U1ata.

;

ABSTRACT

ZULKARNAIN.NST. The Factors that Influence the Amount of Bank Credit to

Governments in North Sumatra. Postgraduate School of the State University of Medan, 2011.

Although credit distribution an important role to the country's economic growth, but the outstanding loans by banks has not been optimal. The amount of credit to the

Government Bank in North Sumatra province increased by 16.8% in 2009, but the

increase

was

not as expected, because the provision of Bank Indonesia, the LDR (loan to deposit ratio) should achieve the target rate of 85% -110%. The purpose of this studywas

to analyze the factors that influence the amount of bank credit togovernments in North Sumatra. By using some of the economic theory, monetary and

finance, and from previous research on the demand for credit, then the variables observed in this study is the level of interest rates, Gross Regional Domestic Product (GOP), inflation rate, the reserve requirement minimum, and the number of bank

offices. This study used time series data over the period 2000-2009, which is a secondary data from the Central Bureau of Statistics and Bank of North Sumatra Province of Indonesia by the method ofOLS (Ordinary Least Square). Based on the estimation results, researchers found that the macro-economic variable was significantly influence on the amount of bank credit to government in the provinces of North Sumatra are the variables; the level of credit interest rate, GOP, inflation and the number of bank offices. While the reserve requirement minimum variable had no significant. GOP and the number of bank offices have positive influence on the amount of bank credit to government in the provinces of North Sumatra, while the

level of loan interest rates, intlation rate and reserve requirement minimum have negative influence on the amount of bank credit to government in the province of North Sumatra.

Key words: amount of credit, government bank

DAFfARISI

Ilalamaa

ABSTRA.K ... i

I..EMBAR PENGESABAN ... ii

KATA PENGANTAR .. ; ... ;... iii

DAFTARISI ... v

DAFI'AR TABEL...

viiDAFI'AR GAMBAR...

viiiDAFI'AR LAMPIRAN ...

ixBAB

L PENDAHULUAN ... 11.1. Latar Belakang .. . .. .. .. . .. .. . .. .. . .. .. . .. .. . .. .. .. . .. .. .. .. .. .. .. .. . .. . .. .. .... .. .. .. .... .. I 1.2. Identifikasi

Masalah...

91.3. Pembatasan

Masalah...

101.4.

Rumusan Masalah...

101.5. Tujuan Penelitian ... 11

1.6. Manfaat Penelitian ... .... ... ... ... ... .. ... .... ... 11

BAB R TIN'JAUANPUSTA.KA ... 12

2.1. Kerangka Teoritis.... ... ... ... ... 12

2.1.1. Fungsi lntennediasi Perbaokan... 12

2.1.2. Instrumen Kebijakan Moneter... ... ... 13

2.1.3. Pengertian dan Fungsi

Bank...

152.1.4. Konscp Kredit

Bank Umum...

20

2.1.5. Pengertian Kredit ... 21

2.1.6. Fungsi Kredit... ... .. .... ... .... .. ... .. ... ... ... .. . ... . 23

2.1. 7. Jenis-jenis

Kredit... ... .. . .. .. ..

232.1.8. Kualitas dan Risiko

Kredit...

242.2. Permintaan. ... ... ... ... ... ... ... ... ... 25

2.2.1. Pengertian Pennintaan ... .... 25

2.2.2. Fungsi Permintaan ... , .. ,... 26

2.2.3. Teori Pern;rintaan Uang ... ~ ... ·... 26

2.2.4. Penawaran dan Permintaan Uang... 28

2.2.5. Dasar Penawaran Uang ... 29

2.2.6. Model Permintaan Uang ... ... 32

2.3.

VariabelEkonomiMakro... 382.3.1. Produk Domestik.Bruto (PDB)... 38

2.3.2. Produk Domestik Regional Bruto (PDRB) ... ,... 41

2.3.3. Tingkat bunga... 44 2.3.4. Inflasi... SO

;

2.3.4.1. Model Inflasi Statis

Klasik...

532.3.5. Giro Wajib Minimum (OWM)... .... ... 58

2.3.6. Pelayanan Kantor Perbankan. ... 62

2.4. Penelitian Sebelum.nya... 63

2.5. Kerangka Konseptual... 67

2.6. Hipotesis ... :... 68

BAB DL METODE PENELITIAN ... 69

3.1. Lokasi Penelitian... ... ... ... ... ... ... 69

3.2. I>esain Penelitian... 70

3.3. Defmisi Operasional ... :... 70

3.4. Teknik Pengumpulan

Data...

713.5. Teknik Analisis

Data...

723.6. Uji Kesesuaian ... ... ... ... ... 72

3.7. Pelanggaran Asumsi Klasik ... 14

DAB IV. HASH. DAN PEMBAIIASAN... 78

4.1. Gambaran Mak:ro Ekonomi Provinsi Sumatera Utara ... ... 78

4.2. Perkembangan Jumlah Kredit dan GWM pada Bank Pemerintah di Provinsi Sumatera Utara di Provinsi Sumatera Utara... 79

4.3. Perkembangan Produlc Domestik Regional Brutto (PDRB) Provinsi Sumatera Utara ... ... .. ... ... ... ... ... 82

4.4. Perkcmbangan Jwnlah Kantor Bank Pcmerintah di Provinsi Sumatera Utara... ... ... ... 84

4.5. Perkembangan Tingkat Suku Bunp Kredit dan Intlasi pada Bank Pemerintah di Provinsi Sumatera Utara... ... .... 86

4.6. Pembabasan. ... ... ... ... .. . ... ... .... 89

4. 7. Uji Penyimpangan Asumsi KJasi.k ... ... 90

4. 7.1.Multikolinearitas ... ... .... ... ... ... 90

4.7.2 Autokorelasi ... ... ... ... . . . ... ... ... 91

4.7.3. Uji Normalitas... 92

4.8. Uji Kesesuaian (Test

Of

Goodness Of Fit) ... 934.8.1. Analisis Koefisien Determinasi ... 93

4.8.2. Uji parsial ... 93

BAB V. KESIMPUI.AN DAN SARAN... 108

5.1. Kesimpulan ... 108

5.2.

Saran...

109DAFI'AR.PUSTAKA... 111

LAMPJRAN... 118

DAFTAR GAMBAR

Nomor Judul Balaman

2.1. Kerangka Intermediasi Perbanlcan. ... ... ... .. ... .. 12

2.2. K.erangka K.ebijakan Moneter. ... 14

2.3. Struktur Bank Umum di Indonesia ... 16

2.4. Prinsip Dasar Operasional Bank Umum. .... ... ... ... 19

2.5. Hubungan Tingkat Bunga dan Tabungan. ... 46

2.6. Respon terha.dap Perubahan Cadangan Minimum. ... ... ... ... .. ... .. .... 59

2.7. Kerangka Konseptual Analisis Faktor-Fak:tor yang Mempengaruhi Jumlah Kredit pada Bank Pemerintah di Sumatera Utara. ... .... .. ... .. .... .. .. .. . . .. .. . . .. . .. .. 67

4.1. Perkembangan Jumlah Kredit dan GWM pada Bank Pemerintah di Provinsi Sumatera Utara Tahun 2000-2009... .. ... ... ... .... .. 82

4.2. Perk.embangan PDRB Provinsi Sumatera Utara a1aS Dasar Harga Konstan Tahun 2000-2009. ... 83

4.3. Jumlah Kantor Bank. Pemerintah di Provinsi Sumatera Utara Tahun 2000-2009. ... 85

4.4. Perk.embangan Tingkat Suk.u Bunga Kredit Tertimbang dan Inflasi Sumatera Utara di Provinsi Sumatera Utara Tahun 2000-2009... ... ... 89

DAFI'AR LAMPIRAN

Nomor Judul Balaman

1. Data Variabel ... 117

2. Hasil uji OLS Pennintaan Kredit pada Bank Pemerintah di Provinsi Sumatera Utara... 119

3. Hasil uji Nonnali'tas ... :... 120

4 Hasil uji Multikolinearitas... 121

5. Hasil Uji LM- Test... 122

1.1. Latar Belakaag

DAB I PENDAHULUAN

Indonesia sebagai salah satu negara yang sedang membangun, memiliki banyak permasalahan yang dihadapi dalam melakukan pembangunan. Salah satu

masalah tersebut ada1ah kecilnya modal yang dimiliki. Modal sebagai sumber

pembiayaan pembangunan bisa berasal dari da1am negeri maupun luar negeri. Krisis moneter dan krisis ekonomi yang terjadi pada pertengahan tahun 1997, berlanjut

menjadi krisis multidimensi yang berdampak pada melemahnya perekonomian

Indonesia dan masih harus menghadapi permasalahan yang mungkin juga dialami negara lain, khususnya negara sedang berkembang, yang sedang melaksanakan

pembangunan. Pembangunan tersebut tentunya memerlukan dana dalam jumlah yang besar. Salah satu sumber pendanaan tersebut adalah kredit bank. Oleh . karena itu

sistein perkreditan yang merupakan jasa perbankan menjadi salah satu pilihan bagi konsumen dalam memeriuhi kebutuhan finansialnya. Adapun jasa yang diberikan

oleh perbankan ada1ah dengan memberikan fasilitas kredit, seperti kredit program

pemerintah, kredit investasi, kredit konsumtif, kredit ekspor dan kredit modal kerja.

Pembangunan ekonomi di suatu negara sangat bergantung pada

perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor

2

sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga terkena

imbasnya dimana fungsi intermediasi tidak berjaJan normal (KiryantO. 2007:22). Penman pcnting perbankan sebagai salab satu ftmgsi intermediasi dalam

fasilitas pemberian kredit dalam pembangunan ekonomi namun eli sisi lain

pemberian kredit perbankan juga mempunyai dampak: moneter. Pemberian kredit

perbankan yang dibiayai oleh bank sentral, baik dalam bentuk kredit likuiditas

maupun kredit langsung, akan menambah jumlah uang primer (reserve money) dan

memberikan dampak intlatoir. Berkaitan dengan hal itu, pemberian kredit perbankan

yang sepenuhnya dibiayai dana masyarakat yang dihimpun melalui perbankan dan

dipergunakan untuk kegiatan ekonomi yang produktif akan mendorong perekonomian

tanpa menimbulkan dampak inflatoir. Untuk mengatasi dampak inflatoir dan

. pemberian kredit perbankan. sedapat mungkin kredit perbankan dibiayai dari

pengeraban dana masya.rakat (Bank Indonesia, 2007: II).

Studi·studi mengenai hubungan antara peran intermediasi keuangan dan

pettumbuhan ekonomi telah dipelopori oleh Goldsmith ( 1969:39); Mckinnon

(1973:23) dan Shaw (1973:11). Mereka menemukan bahwa akselerasi pertumbuhan

ekonomi sangat dipengaruhi oleh struktur keuangan yang terorganisir. Mereka

percaya babwa pihak-pihak yang kelebihan dana (surplus fund) akan sangat

membantu pihak-pihak yang kekurangan dana (deflsit fund} apabila dapat dikelola

secara efisien. DaJam pandangan mereka perbedaan kualitas dan kuantitas pelayanan

yang diberikan oleh lembaga keuangan adalah strategi yang optimal untuk

3

keinginan menabung dan meningkatkan kualitas formasi modal (Ghafar, et a/:

2003:34).

Meskipun penyaluran kredit memegang peranan penting bagi pertumbuban ekonomi negara, namun kredit yang disalurkan oleh perbankan belum optimal. Hal

ini dapat dilihat dari LOR (Loan to Deposit Ratio) Bank Umum periode 2005-2009 yang masih berkisar pada angka 59,66o/o-74,58o/o (Statistik Perbankan Indonesia), masih berada dibawah harapan Bank Indonesia. Berdasarkan ketentuan Bank

Indonesia, angka LOR seharusnya berada disekitar 85%-11 Oo/o (Manurung, Rahardja, 2004:19).

Refonnasi sektor keuangan, yang bertujuan untuk. menggerakkan sektor riil

melalui krcdit modal kcrja danlatau kredit invcstasi bagi usaha produktif yang feasible namun belum ban/cable. Disisi lain Bank Indonesia bemiat mengubah Jagi

aturan Giro Wajib Minimum (GWM). Perubahan ini memiliki salab satu tujuan, yaitu

untuk mendorong penyaluran kredit perbankan. Oalam aturan yang berlaku, besarnya

GWM untuk tiap bank sesuai dengan rasio penyaluran kredit terhadap Dana Pihak Ketiga (Loan to Deposit Ratio) bank (Kontan, 2010:1 ).

Menurut Warjiyo (2004:9) mekanisme transmisi kebijakan moneter melalui

saluran uang secara implisit beranggapan bahwa semua dana yang dimobilisasi perbankan dari masyarakat dalam bentuk uang beredar dipergunakan untuk

pendanaan aktivitas sektor riil melalui penyaluran kredit perbankan. Dalam

kenyataannya anggapan seperti itu tidak selamanya benar. Selain dana yang tersedia

4

prospek usaha debitur dan kondisi perbankan itu sendiri seperti permodalan (CAR), jumlah kredit macet (NPL), dan LDR (Loan to Deposit Ratio). Menurut Retnadi

(2006: 12) kemampuan menyahubn kredit oleh perbankan dipengaruhi oleh berbagai

hal yang dape.t ditinjau dari sisi internal dan ekstemal bank. Dari sisi internal bank

terutama dipengaruhi oleh kemampuan bank dalam menghimpun dana masyarakat

dan penetape.n tingkat suku bunga. Dan dari sisi eksternal bank dipengaruhi oleh

beberapa faktor seperti kondisi ekonomi dan peraturan pemerintah ..

Jumlah kredit pada suatu Bank dipengaruhi oleh berbagai faktor, baik dari sisi

debitur maupun dari sisi kreditur perbankan itu sendiri. Jumlah kredit dari sisi debitur (dunia usaha) dipengaruhi oleh adanya peningkatan aktivitas usaha, baik dalam bentuk investasi maupun modal kerja. Jumlah kredit pada Bank Pemerintah di

propinsi Sumatera Utara terus mengalami peningkatan, secara rinci dapat dilihat

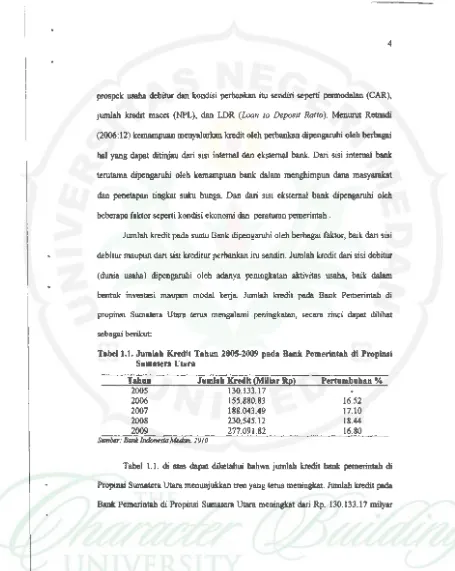

[image:16.620.81.536.69.640.2]sebagai berikut:

Tabelt.l. Jumlah Kredit Tahun 2005-2009 pada Bank Pemerintah di Propinsi Sumatera Utara

Tahun 2005 2006 2007 2008 2009

Jumlah Kredit (Miliar Rp) 130.133.17 155.880.83 188.043.49 230.545.12 277.091.82

Sumber: BanklndonesiaMedan, 2010

Pertumbuhan %

16.52 17.10 18.44 16.80

Tabel 1.1. di atas dapat diketahui bahwa jumlah kredit bank pemerintah di Propinsi Sumatera Utara menunjukkan tren yang terus meninglcat. Jumlah kredit pada

s

pada talnm 2005 menjadi Rp. 277.091.82 milyar pada tahun 2009. Jumlah kredit

yang

disalurkan bank di Propinsi Sumatera di dominasi oleh bank-bank pemerintah.

Bank-bank pemerintah dalam kategori kepemilikan usaha yaitu; BUMN terdiri dari Bank

Negara Indonesia (BNI), Bank Mandiri, Bank Rakyat Indonesia (BRI), Bank

Tabungan Negara (BTN) dan BUMD terus mengalami peningkatan. Peningkatan

jumlah kredit yang disalurkan oleh Bank Pemerintah di Propinsi Sumatera Utara pe.da tahun 2008-2099 hanya 16,89 %, hala ini belum seperti yang diharapkan, karena

ketentuan Bank Indonesia, angka LOR seharusnya berada disekitar 85%-110010

(Manurung. Rahardja, 2004:19).

Samuelson dan Nordhaus (2004:35), salah satu alasan permintaan kredit

adalah permintaan transaksi, yaitu kebutuhan alat tukar yang diterima oleh umum

. untuk membeli barang dan membayar tagihan, dan sebagai tambahan, yaitu sebagai

aset atau penyimpan nilai. Permintaan kredit teriebut dipengaruhi oleh suku bunga

(biaya untuk memegang uang), dimana semakin tinggi biaya (suku bunga kredit)

maka permintaan kredit ( uang ) menurun.

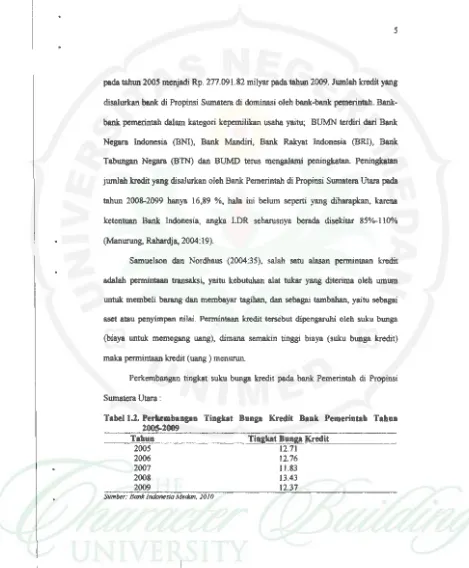

Perkembangan tingkat suku bunga kredit pada bank Pemerintah di Propinsi

[image:17.618.74.543.82.650.2]Sumatera Utara :

Tabell.l. Perkembaapa Tiagkat Buap Kredit Bank Pemeriatah Tahua lOOS.l009

---=T=a=b=ua::::._.... _ _ _ _ _ _ _ _ Tiagkat Buaga Kredit

2005 12.71

2006 12.76

2007 11.83

2008 13.43

2009 12.37

6

Tabel 1.2. di atas dapat diketahui bahwa perkembangan tingkat suku bunga

kredit di Propinsi Sumatera Utara terus berubah dan fluktuatif pada periode 2005·

2009 denpn tren yang menurun, kecuali pada tahun tahun 2008 suku bunga kredit

mengalam:i kenaikan dari tahun sebelumnya.

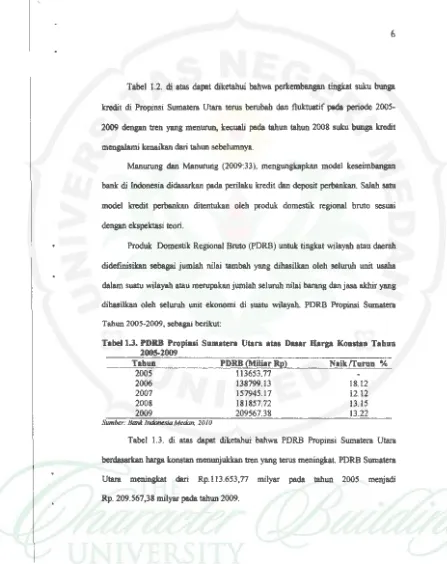

Manurung dan Manurung (2009:33 ), mengungkapkan model keseimbangan

bank di Indonesia didasarkan pada perilaku kredit dan deposit perbankan. Salah satu

model kredit perbankan ditentukan oleh produk: domestik regional bruto sesuai

dengan ekspektasi teori.

Produk: Domestik Regional Bruto (PDRB) untuk: tingkat wilayah atau daerah didefinisikan sebagai jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha

dalam suatu wilayah atau merupakan jumlah seluruh nilai barang dan jasa akhir yang

. dihasilkan oleh seluruh unit ekonomi di suatu wilayah. PDRB Propinsi Sumatera

Tahun 2005-2009, sebagai berikut:

Tabel1.3. PDRB Propiui Sumatera Utara atas Dasar Barga Konstan Tahun 2005-2009

Tahun 2005 2006 2007 2008 2009

Sumber: Bank Jndonesia Medan, 2010

PDRB (Millar Rp)

113653.77 138799.13 157945.17 181857.72 209567.38

Naik!furun %

18.12 12.12 13.15 13.22

Tabcl 1.3. di atas dapat diketahui bahwa PDRB Propinsi Sumatera Utara

berdasarkan harga konstan menunjukkan tren yang terus meningbt PDRB Sumatera Utara meninglcat dati Rp.l13.653,77 milyar pada tahun 2005 menjadi

[image:18.618.77.524.80.644.2]7

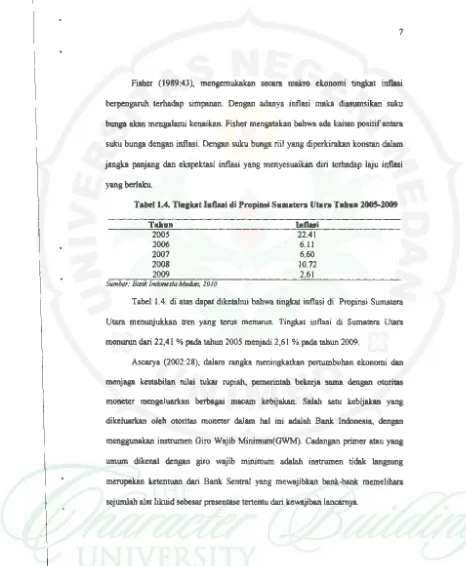

Fisher (1989:43). mengemukakan secara makro ekonomi tingkat inflasi

berpengaruh terbadap simpanan. Dengan adanya in:flasi maka diasumsikan sulru

bunga akan mengalami kenaikan. Fisher mengatakan bahwa ada kaitan positif an1ara

sulru bunga dengan in:flasi. Dengan suku bunga riil yang diperkirakan konstan dalam

[image:19.632.69.535.83.649.2]jangka panjang dan ekspektasi inflasi yang menyesuaikan diri terhadap laju inflasi yang berlaku.

Tabel1.4. Tinakat laflasi di Propiui Sumatera Utara Tabaa 2805-2009

Tala an

2005

2006

2007 2008

2009

Sumber: BanklndonesiaMedon, 2010

22.41

6.11

6.60 10.72

2.61

Tabel1.4. di atas dapat diketahui bahwa tingkat in:flasi di Propinsi Sumatera Utara menunjukkan tren yang terus menurun. Tingkat inflasi di Sumatera Utara

menurun dari 22,41% pada tahun 2005 menjadi 2,61% pada tahun 2009.

Ascarya (2002:28), dalam rangka meningkatkan pertumbuhan ekonomi dan

menjaga kestabilan nilai tukar

rupiah.

pemerintah bekerja sama dengan otoritasmoneter mengeluarkan berbagai macam kebijakan. Salah satu kebijakan yang

dikeluarkan oleh otoritas moneter dalam hal ini adalah Bank Indonesia, dengan

menggunakan instrumen Giro Wajib Minimum(GWM). Cadangan primer atau yang

umum dikenal dengan giro wajib minimum ada1ah instrumen tidak. langsung merupekan ketentuan dari Bank SentraJ yang mewajibkan bank-bank memelihara

8

Tabell.S. Jumlab Giro Wajib MiDimum Perbanlwl di Propiui Samatera Utara Tabun l001·l009 Tabun

2005

20062007

2008

2009Giro Wajib Miaimum (MUyar Rp) 93,804

117,924 158,452 78,405

96246

Sumber: Bank Indonesia Medan, 2010

Naiktrurun %

20.45 25.58

(102.09)

18.54

Tabel 1.5. di atas dapat diketahui bahwa Giro Wajib Minimum di Propinsi

Sumatera Utara menunjukkan tren menurun dan meningkat Giro Wajib Minimum di Propinsi Sumatera Utara meningkat dari Rp. 93,804 milyar pada tahun 2005 menjadi Rp. 96,246 milyar pada tahun 2009.

Kotler (2000:31) menyatakan kualitas layanan merupakan suatu bentuk

penilaian konsumen terbadap tingkat layanan yang diterima (perceived service)

dengan tingkat layanan yang diharapkan (expected service). Jumlah kantor cabeng

juga menjadi pertimbangan sendiri bagi masyarakat yang ingin menyimpan dan

memil\jam dananya di bank. Apalagi mobilitas masyarabt yang semakin cepat dan

terus berk.embang, mereka memcrlukan jasa finansial yang mudah dan praktis.

Tabel1.6. Jumlab Kaator Baak PemeriDtab di PropiDii Sumatera Utan Tabun

lOOS-2009 Tabun 2005 2006 2007 2008 2009

Sumber: Bonk IndonesiaMedtm,20J()

Kantor Bank 532 624 638 660 741

Naik trurun %

9

Tabel 1.6. di atas dapat diketahui bahwa jumlah kantor Bank Pemerintah di

Propinsi Sumatera Utara menunjukkan tren yang terus meningkat. Jumlah kantor

Bank Pemerintah meningkat dari 532 unit kantor pada tahun 2005 menjadi 741 unit kantor pada tahun 2009.

K.redit mempunyai peranan penting dalam menggerakkan roda perekonomian.

peran dan fungsi kredit secara garis besar di da1am perekonomian, keuangan dan

perdagangan sebagai berikut: (l) kredit dapat meningkatkan utility (daya guna) dari

modalluang, (2) kredit meningkatkan utility (daya guna) suatu barang. (3) krcdit

meningkatkan. peredaran dan lalu lintas uang, ( 4) kredit menimbulkan kegairahan

berusaha masyarakat, (S) kredit sebagai alat stabilisasi ekonomi, (6) kredit sebagai

jembatan \Dltuk peningkatan pendapatan nasional, (7} kredit sebagai alat hubunpn ekonomi intemasional (Rivai dan Veithzal, 2006:17).

Sehubungan dengan petingnya peranan k:redit perbankan dalam perekonomian sebagai intennediasi dan transformasi aset serta terkait dengan perkembangan variabel makro ekonomi, maka perlu dilakukan suatu pengkajian ilmiah tentang kredit perbankan, khususnya pada bank pemerintah di Sumatera Utara,

l.l. Identifikaai Malalall

Berdasarkan latar belakang di atas, maka penulis mengindentifikasi masaJah

penelitian ini adalah : apakah variabel-variabel makro ekonomi seperti Tingkat Suku

Bunga (TSB}, Pendapatan Domestik Regional Bruto (PDRB}, Intlasi (INF}, Giro

[image:21.626.95.528.74.642.2]10

1.3. Pembatllan Mualah

Penclitian ini hanya memfokuskan pada

Bank

Pemerintah di Sumatera Utarayang beroperasi tahun 2000 sampai dengan Agustus 2009. Kejadian sebelum dan

setelah bulan penelitian tidak dimasukkan dalam laporan penelitian ini.

Mengingat luas cakupan variabel ekonomi makro dan jenis kredit perbankan

perlu dilakukan pembatasan masalah agar analisis yang dilakukan dapat · mencapa.i

sasaran

yang diinginkan. Pada penelitian ini analisis hanya dibatasi pada variabelmakro ekonomi yang mempengaruhi kredit perbankan.

Faktor-faktor yang diperkirakan mempengaruhi jumlah kredit pada Bank

Pemerintah di Sumatera Utara tersebut dibatasi pada variabel makro ekonomi, yaitu

Tingkat Suku Bunga (TSB), Produk Domestik Regional Bruto (PDRB), Inflasi (INF),

Giro Wajib Minimum (GWM), dan Jumlah Kantor Bank (JKB).

1.4. Rumusan Masalah

Dari uraian latar belakang masa.lah yang telah diuraikan tersebut, maka dalam

penelitian ini penulis mencoba menganalisa faktor-faktor yang mempengaruhi jumlah

kredit pada bank Pemerintah di Sumatera Utara sebagai investor

secara

terperinci. Perumusan masa1ah dirumuskan scbagai berikut:•. Bagaimana pengaruh variabel-variabel makro ekonomi seperti Tingkat Suku

Bunga (TSB), Produk Domestik Regional Bruto (PDRB), Inflasi {INF), Giro

Wajib Minimum (GWM), dan Jumlah Kantor Bank {JKB) terbadap jumlah kredit

11

paling dominan berpengaruh terbadap jumlah kredit pada bank Pemerintah di

Sumatera Utara?.

l.S. Tajuaa Peaelitiaa

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai da1am

penelitian ini adalah untuk :

- Mengetahui dan menganalisis pengaruh variabel makro ekonomi seperti Tingkat Suku Bunga (TSB), Produk Domestik Regional Bruto (PDRB), lnflasi (lNF).

Giro Wajib Minimum (GWM), dan Jumlah Kantor Bank (JKB) terbadap jumlah

k:redit pcrbankan pada Bank pemerintah di Sumatera Utara dan mengetahui variabel makro ekonomi yang paling dominan pengaruhnya terbadap jumlah kredit pada bank Pemerintah di Sumatera Utara.

1.6. Manfaat Peaelitiall

Penelitian ini diharapkan bermanfaat :

1. Sebagai bahan pertimbangan dan masukan bagi manajemen bank-bank

pemerintah dalam pengambilan keputusan untuk merealisasikan kredit perbankan.

2. Sebagai informasi i1miah dan menambah wawasan ilmu petlgetahuan tentang makro dan mi.kro ekonomi serta kaitannya dengan kredit perbankan.

3. Sebagai referensi bagi peneliti lainnya yang benninat da1am mengkaji bidang

5.1. Kaimpalaa

BABV

KESJMPULAN DAN SARAN

Berdasatkan basil analisis dan pembabasan yang telah dilakukan daJam.

penelitian ini dapat diambil kesimpulan sebagai berikut:

1. Tingkat Suku Bunp berpengaruh. negatif signifikan terbadap jumlah kredit pada

bank pemetitdah di Sumatera U1ara.

2. Produk Domestik. Regional Bruto (PORB) berpengaruh. positif signifikan 1erbadap jumJab Jaedit pada baDk pemer:iDiah di Sumatera Utara.

3. lnflasi berpeDpruh neptif signifikan terbadap jumlah kredit pada baDk pemeritdah di SUIDidera U1ara.

4. Giro Wajib Minimmn berpengaruh. negatif tidak signifikan 1erbadap jumlah laedit

pacta

bank pcmerintahdi

Sumatera U1ara.s.

JumlahKantor

Bank berpengaruh. posit£ signifikan terbadap jumlah k:redit padabank pemerimah di Sumatera U1ara.

6. Tingkat suku bunp

kredit.

produk domestik regional bruto, ~ giro wajibmiDimlBD clanjumlah kantor bank, mampu mc:IUelasbn variasi perubaban jumlah

kredit pada baDk pemeaintah di ProviDsi Sumatera Utara sebesar 99,39%, sedanglam sisanya sebesar 0,61% dijelaskan oleh variabel lain yang tidak dimasukkan.dalam model estimasi.

109

7. Tingkat suku bunp

kredit.

produk domestik regional bruto. iDflui. giro ~ibminimmn dan jumlah kantor bank, secara bersama-sama mempengarubi variabel jumlab. kredit pada bank p:mcrintah di Provinsi

Sumatera

U1ara.8. Variabel PDRB peling dom.inan berpengaruh terbadap jumlah kredit pada bank

Pemerintah di Sumatera Utara.

5.2.

Sana

1. Stakeholder di bidang peJbaDkan agar berupaya m.enunmkan suku bunga kredit

sebinga menguntuogkan sem.ua pibak melalui cfisieDii cost

of

fond perbaDbnda1am menyalurkan kredit dan penurunan sub bunp kredit diupayakan tidak

menggansgu laedibilitas perbankan.

2. Pemerintah meningkatkan partisipasi terbadap pennintaan kredit masyarakat yang

potensial dan memiliki prospek yang baik untuk dikembaDgkan melalui

pemberian

insentif

da1am rangka meningkatkan PDRB yang berimbas kepadapertumbuban ekonomi sektor rill.

3. Pemerin1ab. dan stakeholder di bidang perbaDbn mengu.payabn kebijabn

stabilitas perekoDomian denptJ. i11dibtor

tinskat

inflasi, breDa apabiJatinabt

inf1asi meningkat maka masyuakat

cenderuna

menprangi saYing/invcstui pldaperb8Dkan dan uet baDk jup

secara

rillatcan

menaa'ami

penunman,sehiDaa

mempenprulli bmampuan operasi perbankan dalam memenubi pennin1aanllO

4. Kebijabn

inoDeter

yang kontraktlt: akan menurunbn suplai kn:dit perbanbnkareDa

menunmnya

cadengan bank dapat mempenprubi jumlah kredit perbaDkansecara Janpmg untuk menyalurkan kredit yang diminta oleh masyarakat.

S. Stakeholder di bidang perbank.an apr berupaya meminimalisasi bambamn

internal perbankan dalam hal keterbatasan kewenangan memutuskan pemberian kredit yang ada di kantor cabang untuk meningkatkan penyaluran kredit

perbankan meJalui sisWm brtmch banking 1)16tem ke unit banlcing qstem 6. Secara simultan variabel makro ekonomi berpeDpruh signitikan terbadap kredit

perbaDkan. oleh kareDa itu dibatapkan bank pemerintah mempertabanbn den

meningbtkan kemampuan f\mdamelltal perbaDlaumya. sehiDgp apabila terjadi

krisis finansial bank pemerintah tetap eksis dalam menjabmlam. fungsi iDtennediasinya

7. Perbmya ~ian dan penelitian lebih lanjut tentang perkreditan peda bank

pemeriDtab. di Provinsi Sumatera

utam

dengan m~ konsep den sudutpandang yang berbeda apr dapat menjadi komparasi dan m.endukung temuan baru dalam rang1ca penpmbilan bbijakan tentaDg perkreditaD serta meneliti

DAFrAR PUSTAKA

~ Burhanuclcfin 2003. Strateai Kebijalam Moneter dalam Mendon1Dg

Pertumbublm Ekonomi Yatll .BerkelanjutaD, Orui Ilmiab. Bandung:

Dieampn"bn

pacta

SidiDa Tetbuka Seuat Guru Besart1niversi1ls

Pajajann Y8D1 Dileleqprak:an daJam RaDgka Dies Natalis Ke 46 UniversitasPadjadjamn T8D81Jlllll September 2003 di Bandung

Adisti.

D M. 200S. Allalisis Penpruh Perubaban Giro Wajib Minimum (GWM)Terhldap lDflasi di IncloDesia. Bogor, FakuJtas Ekonomi dan M8Dajemen,

lnstitut Perlanian Bogor.

Agun& J.,

Morena.

R., Pramono, B.,ct

Prastowo,NJ. 2002. Bank Lending Channel of JJonstary 1'Ntwnl&rlon In Indonesia In Petry Warjiyo andJuda Agung(Bdl.), Tnmsmiasion Mecblnisms of Monetary Policy in IndoDeaia, JUana:

Directorate of Economic Researcband Monetary Policy. Bank IndoDeaia, pp.103-134

Agung. J, B. Kusmiano, B. Pramono, E.G.Hutapea. A Prasmuko, NJ.Prastowo,

2001. Credit Crunch di Indonesia SeteJab Krisis. Jakarta: Direk:torat Riset Ekonomi dan Kebijakan Monetet Bank Indonesia.

Ansgrabini, Dewi., 2005. ADalisis Faktor-Faktor yang Mempensarubi Penyaluran

.

Kredit

Perbankan peda Bank Umum di Indonesia, Jakarta: Periode 1994.1 -2003.4.Ascarya. 2002. Instrumon-instrumen Pengendalian Moneter. Jakarla; Pusat

Pendidik:an dan Studi Kebanksenttalan BI. 2002.

Bank IndoDeaia, 2003. PerkembaDgan Monetet, Perbanbn dan Sismm Pembayaran TriwuJan

m -

2003, Jabna: Buletin EkoDomi Moneter dan PolbankanVolume 6, Nomor 2, September 2003

--....J

2007. Laporu Tahunan.Bank Sentral Indonesia, Jakarta: Bank Indonesia. _ _ __, 2007. Laporan Perbmbanpn PerekoDomian Daerah (LPPD) danKeuaDgan ProviDsi SUI1'Ultera

u-.

MedaD.

Tabun 20082008. 1aporaD Perkembqan Perekonomian Deerah (LPPD) dan

-~K--'~""'"'88"

Provmsi

SUIDIIera U1aJa. Medan, Tahun 2009_ _ __, 2009. Laporan PerkembaDgan PerekODOIIlian. Daerah (LPPD) dan

KeuaDgan Provinsi Sumateta Utara. Medan, Tahun 2010

112

---::~ 2008. S1atistik Btonomi-K.euaupn Deerah Sumatera Utara, Medin. RegiOIIQ/

Economic Ftnanailll

Siltistik North Sumatera2009. Laporan Kdrijabn MoDeter Triwulan 1-2009. Direktorat R.iset

----,Bkonomi~ dan Kebijabn Moneter, http//:www.BLgo.id (11 April2010).

--....,~ 2009 . .Laponn Perekonomian Indonesia Tahun 2008 httpl/:www.BLgo.id (08 April2010).

---:::-::-:! 2010. Laponn Perekonomian Indonesia Tahun 2009 httpl/:www.BLgo.id.

(08 Maret 2011).

- - - . : > 2011. Laporu Kebijabn

Moaeter

Triwulan 1-2010. DireJrtorat RisetEkonomi dan Kebijakan Moneter, httpl/:www.BLgo.id (11 April 2011 ). Bocdiono. 2002. Ekonomi Mikro Seri Sinopsis Pengatra Dmu Ekonomi No.1.

Yogyalcarta: Penerbit BPFE. ,

Budiawan. 2008. Analisis Faktor-Faktor yang Mempenpruhi Penyaluran Kredit pada

Bank Perkreditan Rakyat (Studi Kasus pada BPR di Wilayab Kmja BI Banjatmasin). Semarang: Tesis. Program Studi Magister MaDajemen

Universitas Diponegoro. ·

Direktorat Penelitian dan Penptman Perbankan Bank Indoaesia dan PuslitbeDk Fabltas Bkoaomi USU. 2007. Laporan Akbir PeaelitiaD IDtermediasi Perblnbn di Propinsi SUtDAtera Utara : KendaJa dan Solusi Penyclesaiannya.

Sumatera U1ara

Fisher.,Dombusch, R., S. 1989. Malaoekonomi.Jabrla: Erlingp.

Oujarati, Damodat, N., Basic Econometrics, 4 edition, New York, Me Graw Hill, 2003.

Goldsmith, R. 1969 Financial Struchll'e and Development. New Haven. Yale University Press.

Haas, R., Lelyveld, L 2006. Foreign Bank and Credit Stability in Cen/l'al and Eastern

Europe.

A Panel Data Analysis. Journal of Banking &Finance, Vol30, pp.l927-19S2.

Hadad, Muliaman. D, Wunboh

Santoso,

dan DwityapoetJa S.Besar. 2003. Studi Biaya Intennediasi Beberapa Bank Beset di Indonesia: Apakab. Bunp Kredit113

Hadi, Alldayani.,

2008.

ADa1isis

Permintaan Kredit Konsumsi pada Perblnkan diSumatera U1ara. Medan: Tesis. Sekolah Pascasarjana Univmitas Sumatera Utara.

Hakim.

Ridbo; BambiDg Kuamilrso, <hmawan, Erwin Gunawan H BlmbaDgPr1mono daD Masaps Abdul, 2000. S1rUk:tur PembeDtukan Sulcu BUDp dari

Sisi PelbaDbD. Jakarta: Buletin Ekonomi Moneter dan PerbaDJam Vol3 No.2

September 2000

Harma111a dan Mahyus Ebnanda 200S. Disintermediui FuDgsi Perbankan di IDdoDesia Pasca Krisis l997.Jabrta: Flktor Permintaan atau Penawaran

Kredit.

Sebuah Pendebtan denpn Model Disequilibrium.Haryati, Sri. 2009. "Pertumbuban Kredit P~ di Indonesia: Interm.ectiasi dan

Pengaruh Variabel Makro Ekonom.i". Jakarta: Jurnal Keuangan dan

PerbaDkan. Vol. 13. No.2 .hal.299·310

Haslag. Joseph. H. 1995. "Inflation and intermediation in a model with endogenous growth," Working Papers 95..02, Federal Reserve Bank of Dallas.

Herlamban&Tedy, Sugiarto, Brastoro, Said Kelana, 2002. Ekonomi Makro: Teori,

Analisis dan Kebijalam, Jakarta : PT. Gramedia Pustaka Utama, 09/01/09

Mail : [email protected] 45.

Ikbsan. Widylmti dan Hera Susanti, 2000. lndikator-Indib1or Makro Ekonomi ed. 2.

Jakarta : Lembap Peoerbit FEUI.

Insuk:indro. 1991. "Regresi Linear LancuDg dalam ADa1isa Ekonomi: Studi Kasus Permimaan Deposito dalam Vahda Asing di Indonesia. Jakarta: Jumal Ekooomi dan Bisnis IndoDesia Vol 1 No.1.

2003, Analisis Dampak Kebijakan MoDeler terbadap Variabel

Makroekonomi di Indonesia Tahun 1983.1-2003.2. Yogyakarta: Tesis, FB-UGM

Julaibab, Umi., IDsukrindo., 2004. Analisis Dampak. Kebijakan Moneter terbadap

Variabel Makro Ekonomi Indonesia Tahun 1983 - 2003, Jakarta: Buletin Bkonomi Moneter dan Perbankan, Vol. 7 No.2, September 2004.

JUDaidi, Primam, 2006. Analisis Faktor-Faktor yang Mempenprubi Permintaan Kredit Produktif eli Perbankan SUIIIIta'a Utara. Medan: Tesis. Sekolah

114

Kiryanto, R,an. 2007. Langkah Terobolan Mendorons Ekspansi Kredit. Jakarta: Economic Review No. 208. JUDi 2007.

Koch. T. W, dan S. Scott Mac Donald 1999. Bank Management 5111 Edition.

Thomson, South Western.

Kotler, Philip .• A.B. Susanto. 2000. Manajemen Pemasaran di Indonesia, Jakarta: Penerbit Salemba Em.pat.

Kristijadi, B. dan ~ KrisDa Bayu. 2006. "Penprub. Pertumbuban DPK.,

PedumbubiD Simpuan dari BaDk LaiD, Tiqbt Suku Bunp SBI dan CAR·

tedlldap Pertumbuban Kredit pada BaDk·BaDk Pemerintah". Jabrta:

Kom.pak. Vol. 13. Vol. 1, bal. 249-264

Maukiw, Gregory. 2000. Teori Makro Elconomi. Edisi T~ Iakarla. BrJaDsp.

McKiDnoD aDd l Rcmald. 1973. Money and Capital in Economic Development. Brookiugs .Institution. Washington.

Manurun&

M dan P. Rabardja, 2004. Uang. Perbank.aD, dan Ekonomi Mooder.(Kajilll Kontekstual Indonesia). Jakarta: Fakultas Ekonomi Universitas

Indonesia.

_ ____,_, J.,

Manunmg. Adler H., Satagih, Ferdinalld D 20M. Ekonometrib. Cotabn Pet1ama. Jakarta: Penclbit Elex Media Computindo.2006. The CJqw• C0118frobt11s Mtxlel dari Surplus atan Defisit Fislcal

----=P~emeriDtab. Jurusaa Bkonomi Maujemeft. Jakarta : Fakultas Ekoftomi.

Uniwrsitu Kristen Petra http://www.petra.ac.idl-puslitljoumalsclir.pbp?

---,_,dan A. R

Manunma.

2009. Ekonomi Keuangaa dan Kebijakan Moneter. , Jakarta : Salemba Em.patMasyitba. Mira,. 2005. ADalisis Pengaruh Suku Bunp SBI dan Faktor • Faktor

Peaawaran Kredit

Perbenkan

terbadap Ralisasi Penyaluran Kredit di JawaTim.ur. Suraba.ya: Tesis. Universitas Air Langga.

Miraza.

B.H, 2006. PerjalaDan Moneter dan Perbankan. Medan : USU Pres.Mishkin, F.S. 2001. The Economics

of

Money, Banking, and Financial Markets, Colombia. University.Mongid, A. 2008. The Impact

of

Monetary Policy On Bank Credit During Economics Crili8: JntlortaiiJ Experience. Jakarta : Jumal Keuangan danPerbaDbn.

115

Mulyono. Teguh Pudjo. 1993.

MmUemen

Perkreditan bagi BankKome.rsiJ..

Yogyakarta: BPFE.

Nasution. Mulia, 2010. Ekonomi Moneter dan Bank. Jakarta: Djambatan.

Nopirin. 2000. BkoDomi

Monet«.

Buku .· ll. Edisi ke 1. Cetabn Kesepulub. Yoayatarta:

BPFB

UGM.Nusantara,

Asun8

daD Abdul Azis. 2002. ADalisis Flktor-faktor yrma MempeDpnabiJumlah

U1118 Quasi eli Indonesia 1995. 1-2000.4. Jakarta: Jumal Bisnis danBk.ollom.i. September 2002.

Poban, A. 2008. Keraugka K.ebijakan Moneter dan Implementasinya di Indonesia.

Jaklrta:

RJVa

Orafindo Persada. . _ _ ., 2008. Potret Kebijabn Moneter Indonesia. Jakarta: Raija Otafindo Penada.Ptatomo.

W.A.

P. Hidayat, 2005. Penggunaan Eviews daJam Ekonometrika. Medan:USUPress

Rivai. V dan AP. Veithzal, 2006. Credit Management Handbook. Jakarta: Raja

Grafindo Persada.

Rose, P. S. 1999. Commercial Banlc Management 4th Edition. Me. Oraw Hill Companies. Inc

Samuelson.

Paul A, W'dson D. Nordhaus., 2004.Dmu

MakroEkonomi

Edisi babasaIndonesia,

Jakarta:

PT. Media Global Edukasi.Saragih. M. Aulia Putra., 2009. ADalisis Faktor·Faktor yrma MempeDprubi Jumlah

Kredit Sektoral di Sumatem Utan, Medan: Tesis, Tidak dipublikasikan.

Sekolah PascasarjaDa Um'bersitas Sumat.era U1ara.

Setiawan, Teph. 2003. Analisis Flktor-Faktor yang mempenpruhi Credit Crunch

Perbankan SU!l1Dml Utata. Medan : Tesis. Program PPs USU.

Seti~ Tatik.2003. ADalisis PeDpruh Suku Bunga ~ DaDa Piblk Ketip. dan Produt Domestik Bruto tedladap Penyaluran Kredit pada Perbenlam di

Indonesia. Semarang : Tesis. Tidak dipublibsiba Program Studi Magister

MaJJajemen

Program Pascasarj&DaUniversitas

Diponegoro.Setyarini,

.Adbist8.,

2009.ADalisis

PeDpruh CAR,NIM.

BOPO, LDR, GWMterbldap Perublban Laha (Studi pada Bank Pembengnnan Daerah di

IDdoDesia

Periode

200S-2007). Semanmg : Tesis. Tidak dipublibsibn. Program Studi Magister Manajemen Program Pascasarj&Da Universitas116

Shaw, R.J. 1973~ Bania, Financial l11110WltioM and &gional Growth. University

Of

Onaadi. Spain

Siamat, Dablan. 200S. Manajemcn Lembaga Keuangan : Kebijakan Moneter dan Perbcmkan. Jakarta: FE UI.

Sihombing. BiDSar, 2007. ADalisis PermiDtaan ~t Kcmaumsi di Sumatera Utam.

http;//juma.l.pdiilipi.ao.idfedminlhnnal/72Q7426S.pd£

Sirepr, Togi T.M 2006. ADalisis Faktor·Faktor yans Mempcngarubi Pennintaan Kredit peda Bank Pemerintah di Sumatera UWa. Medan: Tesis. Tidak: dipubtibsibn Sekolah Pucasarjana Universitas Sumatera Utata.

Situmonm&. Johnny W., Jannes Situmotang. 2008. Sub Bunga Perbenkan Masih Penpmbet Pembiayaan UMKM Indonesia. Jakarta: Associate Professor

Institut Asia Perbankan-Keuangan dan ~ormatika (IAPKI) Perbanas. Soedarto, Mocbamad. 2004. Ana1isis Faktor-Fak.tor yang Mem.pengaruhi Pcnyaluran

Kredit pada Bank Perkreditan Rakyat (Studi Kasus pada BPR di Wilayah Kerja Bl Semanmg). Semarang: Tesis. Program Studi Magister Manajemen

Universitas Diponegoro.

Suparmoko. 1990. PengantarEkonomikaMilao. Yogyakarta: BPFE .

. Tambunan, Tul~ 2001. Transformasi Ekonomi di Indonesia. Teori dan Penem.uan

Bmpiris. Jakarta: Salemba

Empat

-~~ 2007. Kredit Perbanbn: Peluang, Tantanpn dan Hambatan Forum

Kemitraan Korporasi dengan Bank Indonesia, Jabrla :14 Maret 2007. Tohar.M. 2000. PennodaJan dan Perkreditan

Koperlsi.

Y ogyakarta: Kauisius. Undang-Undang Republik IDdonesia No.IO Tahun 1998 teDtaDg perubeban atasUndang-Undang No. 7 Tahun 1992 tentang Perbankan

Warjiyo, Perry., Solikin., 2003. Kebijakan Moneter di Indonesia. Jakarta: PPSK BI.

-~~ 2004. Bank Indonesia Bank. Sentral Republik Indonesia: Sebuah

Peupntar. Jakarta : Pusat Pendidikan dan Studi Kebanksentralan (PPSK).