201/UN.40.FPEB.1.PL/2013

PENGARUH PENERAPAN TOTAL QUALITY MANAGEMENT

TERHADAP KINERJA PERUSAHAAN DENGAN SISTEM

PENGHARGAAN SEBAGAI VARIABEL MODERATING

(Penelitian pada BUMN Bersertifikat ISO di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

NANDA EKA NURJANNAH

1002837

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH PENERAPAN TOTAL QUALITY MANAGEMENT

TERHADAP KINERJA PERUSAHAAN DENGAN SISTEM

PENGHARGAAN SEBAGAI VARIABEL MODERATING

(Penelitian pada BUMN Bersertifikat ISO di Kota Bandung)

Oleh

Nanda Eka Nurjannah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Nanda Eka Nurjannah 2013 Universitas Pendidikan Indonesia

Agustus 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH PENERAPAN TOTAL QUALITY MANAGEMENT

TERHADAP KINERJA PERUSAHAAN DENGAN SISTEM

PENGHARGAAN SEBAGAI VARIABEL MODERATING

(Penelitian pada BUMN Bersertifikat ISO di Kota Bandung)

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing I, Pembimbing II,

Dra. Silviana Agustami, Msi.Ak. Denny Andriana, SE.MBA.Ak.CMA NIP.19561116 198803 2 001 NIP.19811101 201012 1 002

Mengetahui,

Ketua Program Studi Akuntansi,

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh

Penerapan Total Quality Management terhadap Kinerja Perusahaan dengan

Sistem Penghargaan sebagai Variabel Moderating (Penelitian pada BUMN

Bersertifikat ISO di Kota Bandung)” beserta seluruh isinya adalah benar-benar

karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan

cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam

masyarakat.

Atas pernyataan ini, saya siap menanggung resiko/sanksi yang dijatuhkan

kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika

keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian

karya saya ini.

Bandung, Agustus 2013 Yang membuat pernyataan,

PENGARUH PENERAPAN TOTAL QUALITY MANAGEMENT

TERHADAP KINERJA PERUSAHAAN DENGAN

SISTEM PENGHARGAAN SEBAGAI VARIABEL MODERATING

(Penelitian pada BUMN Bersertifikat ISO di Kota Bandung)

Oleh:

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh penerapan

Total Quality Management terhadap kinerja perusahaan dengan sistem penghargaan sebagai variabel moderating. Terdapat tiga variabel dalam penelitian ini yaitu Total Quality Management sebagai variabel independen, kinerja perusahaan sebagai variabel dependen dan sistem penghargaan sebagai variabel moderating.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dengan cara penyebaran kuesioner. Populasi dalam penelitian ini adalah perusahaan BUMN di Kota Bandung yang memeiliki sertifikat ISO. Sampel dalam penelitian ini berjumlah enam perusahaan BUMN di Kota Bandung yang memiliki sertifikat ISO. Pengolahan dan analisis data dalam penelitian ini menggunakan analisis regresi dengan uji interaksi untuk mengetahui pengaruh variabel sistem penghargaan (Z) terhadap hubungan antara Total Quality Management (X) dengan kinerja perusahaan (Y).

Hasil penelitian ini menunjukkan bahwa sistem penghargaan berpengaruh positif tetapi tidak signifikan terhadap hubungan antara Total Quality Management dengan kinerja perusahaan. Artinya, sistem penghargaan bukan merupakan variabel moderating.

THE EFFECT OF THE TOTAL QUALITY MANAGEMENT

APPLICATION ON THE CORPORATE PERFORMANCE IN

A REWARDING SYSTEM AS MODERATING VARIABLE

(Study of ISO Certified State-Owned Corporation in Bandung City)

By: Management application on the corporate performance in a rewarding system as moderating variable. There are three variable in this research; Total Quality Management as independent variable, corporate performance as dependent variabel, and rewarding system as moderating variable.

The data used in this research are primary data acquired by distribution of questionnaires. The population of this research is Corporation in Bandung City having ISO certificates. The sample of this research is six Corporation in Bandung City having ISO certificates.

The data analysis and processing in this research is using analysis regression by interaction test to detect the effect of the rewarding system variable (Z) on the relationship between Total Quality Management (X) and corporate performance (Y).

The result of the research suggest that rewarding system have positive effect but not significant on the relationship between Total Quality Management and corporate performance, as well that rewarding system is not moderating variable.

DAFTAR ISI

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelititan ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Total Quality Management ... 13

2.1.1.1 Definisi Kualitas ... 13

2.1.1.2 Pengertian Total Quality Management ... 14

2.1.1.3 Prinsip-prinsip Total Quality Management ... 14

2.1.1.4 Unsur-unsur Total Quality Management ... 15

2.1.1.5 Manfaat Penerapan Total Quality Management ... 18

2.1.2 Kinerja Perusahaan ... 19

2.1.2.1 Pengertian Kinerja dan Kinerja Perusahaan ... 19

2.1.2.2 Pengukuran Kinerja Perusahaan dengan Balanced Scorecard ... 21

2.1.3 Sistem Penghargaan ... 26

2.1.3.1 Pengertian Penghargaan ... 26

2.1.3.2 Tujuan Penghargaan ... 27

2.1.3.4 Karakteristik Sistem Penghargaan ... 29

2.1.4 Pengaruh Penerapan Total Quality Management terhadap Kinerja Perusahaan dengan Sistem Penghargaan sebagai Variabel Moderating .. 31

2.1.5 Penetilian Terdahulu ... 33

2.2 Kerangka Pemikiran ... 36

2.3 Hipotesis ... 41

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 42

3.2 Metode Penelitian ... 42

3.2.1 Desain Penelitian ... 42

3.2.2 Definisi dan Operasionalisasi Variabel ... 44

3.2.3 Populasi dan Sampel Penelitian ... 47

3.2.4 Teknik Pengumpulan Data ... 48

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis ... 49

3.2.5.1 Uji Validitas dan Uji Reliabilitas... 50

3.2.5.2 Transformasi Data (Method Successive of Interval) ... 53

3.2.5.3 Rancangan Pengujian Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 57

4.1.1 Tinjauan Umum Tentang Subyek Penelitian ... 57

4.1.2 Deskripsi Data Responden... 59

4.1.3 Pengujian Validitas dan Reliabilitas Instrumen... 64

4.1.3.1 Hasil Pengujian Validitas Instrumen ... 64

4.1.3.2 Hasil Pengujian Reliabilitas Instrumen ... 69

4.1.4 Deskripsi Data Variabel Penelitian... 71

4.1.4.1 Deskripsi Data Variabel Total Quality Management ... 71

4.1.4.2 Deskripsi Data Variabel Kinerja Perusahaan ... 80

4.1.4.3 Deskripsi Data Variabel Sistem Penghargaan ... 86

4.1.5 Transformasi Data (Method Successive of Interval)... 91

4.1.6 Pengujian Hipotesis ... 92

BAB V KESIMPULAN DAN SARAN

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 33

Tabel 3.1 Operasionalisasi Variabel ... 45

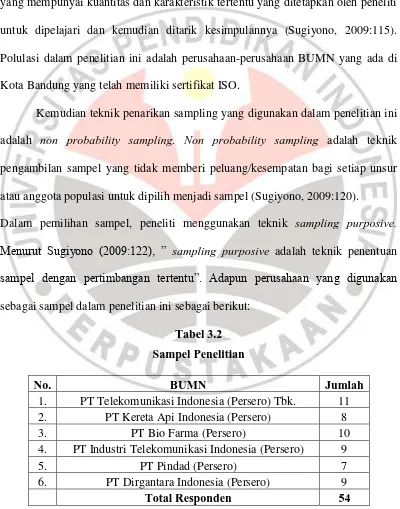

Tabel 3.2 Sampel Penelitian ... 47

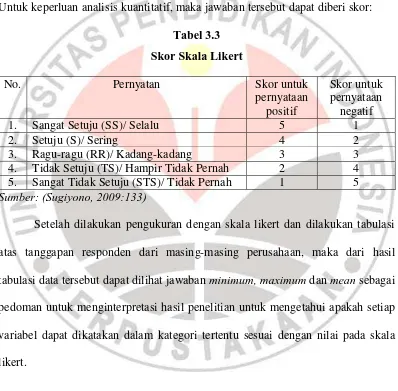

Tabel 3.3 Skor Skala Likert ... 49

Tabel 4.1 Klasifikasi Jenis Usaha BUMN ... 57

Tabel 4.2 Daftar Perusahaan BUMN yang Diteliti ... 59

Tabel 4.3 Distribusi Responden Berdasarkan Jenis Kelamin ... 60

Tabel 4.4 Distribusi Responden Berdasarkan Usia ... 61

Tabel 4.5 Distribusi Responden Berdasarkan Pendidikan Terakhir ... 61

Tabel 4.6 Distribusi Responden Berdasarkan Lama Bekerja ... 62

Tabel 4.7 Distribusi Responden Berdasarkan Jabatan ... 63

Tabel 4.8 Hasil Uji Validitas Variabel TQM... 65

Tabel 4.9 Hasil Uji Validitas Variabel Sistem Penghargaan ... 66

Tabel 4.10 Hasil Uji Validitas Variabel Kinerja Perusahaan ... 67

Tabel 4.11 Hasil Uji Reliabilitas Variabel TQM ... 69

Tabel 4.12 Hasil Uji Reliabilitas Variabel Sistem Penghargaan ... 70

Tabel 4.13 Hasil Uji Reliabilitas Variabel Kinerja Perusahaan ... 70

Tabel 4.14 Nilai Variabel TQM... 72

Tabel 4.15 Hasil Analisis Deskriptif pada Variabel TQM ... 72

Tabel 4.16 Distribusi Jawaban Responden Mengenai Fokus Pada Pelanggan ... 73

Tabel 4.17 Distribusi Jawaban Responden Mengenai Obsesi Terhadap Kualitas .... 74

Tabel 4.18 Distribusi Jawaban Responden Mengenai Pendekatan Ilmiah ... 75

Tabel 4.19 Distribusi Jawaban Responden Mengenai Komitmen Jangka Panjang ... 75

Tabel 4.20 Distribusi Jawaban Responden Mengenai Kerjasama Tim ... 76

Tabel 4.21 Distribusi Jawaban Responden Mengenai Perbaikan Secara Berkesinambungan ... 77

Tabel 4.24 Distribusi Jawaban Responden Mengenai Kesatuan Tujuan ... 79

Tabel 4.25 Distribusi Jawaban Responden Mengenai Keterlibatan dan Pemberdayaan Karyawan ... 80

Tabel 4.26 Nilai Variabel Kinerja Perusahaan ... 81

Tabel 4.27 Hasil Analisis Deskriptif pada Variabel Kinerja Perusahaan ... 82

Tabel 4.28 Distribusi Jawaban Responden Mengenai Perspektif Keuangan ... 82

Tabel 4.29 Distribusi Jawaban Responden Mengenai Perspektif Pelanggan ... 83

Tabel 4.30 Distribusi Jawaban Responden Mengenai Perspektif Proses Bisnis Internal ... 84

Tabel 4.31 Distribusi Jawaban Responden Mengenai Perspektif Pembelajaran dan Pertumbuhan ... 85

Tabel 4.32 Nilai Variabel Sistem Penghargaan ... 87

Tabel 4.33 Hasil Analisis Deskriptif pada Variabel Sistem Penghargaan ... 87

Tabel 4.34 Distribusi Jawaban Responden Mengenai Penghargaan Intrinsik ... 88

Tabel 4.35 Distribusi Jawaban Responden Mengenai Kompensasi Keuangan ... 89

Tabel 4.36 Distribusi Jawaban Responden Mengenai Kompensasi Non Keuangan . 90 Tabel 4.37 Koefisien Determinasi TQM terhadap Kinerja Perusahaan yang Dimoderasi oleh Sistem Penghargaan ... 92

DAFTAR GAMBAR

Gambar 1.1 Laba Rugi BUMN ... 2

Gambar 1.2 Model Total Quality Management ... 7

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Tabulasi Jawaban Responden

Lampiran 3 Output Uji Validitas dan Reliabilitas

Lampiran 4 Output Analisis Deskriptif Variabel

Lampiran 5 Transformasi Data (Tabulasi Data Interval)

Lampiran 6 Output Regresi Linear dengan Uji Interaksi

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Di era globalisasi saat ini, setiap bidang usaha memiliki banyak tantangan

karena dunia usaha sudah berada di dalam era perdagangan bebas dan iklim

investasi yang terbuka. Era globalisasi ini telah muncul sebagai fenomena baru

yang telah dilahirkan oleh kemajuan jaman. Selain memberikan banyak

kesempatan namun juga memberikan persaingan yang ketat dan kompetitif untuk

setiap industri dalam melakukan kegiatan usaha. Dalam bidang perekonomian hal

ini membawa dampak yang cukup besar bagi seluruh entitas usaha yang terlibat

dalam perekonomian Indonesia, dimana setiap entitas diharapkan dapat bertahan

demi eksistensi dalam persaingan dunia usaha yang semakin ketat saat ini. Salah

satu entitas usaha tersebut adalah BUMN.

BUMN sebagai salah satu pelaku ekonomi yang saat ini juga dihadapkan

pada tantangan kompetisi global, perlu memiliki keunggulan yang dapat

menjamin kontinuitas usahanya. Karena untuk memperoleh peningkatan

keuntungan dan mampu menghadapi persaingan yang ketat, menuntut

kemampuan BUMN untuk meningkatkan keunggulan kompetitifnya dengan

melakukan berbagai inovasi dan strategi, sehingga mampu bertahan serta

mengikuti perkembangan jaman.

BUMN juga diharapkan mampu meningkatkan efisiensinya sehingga

2

memperhatikan interaksinya dan aspek-aspek kehidupan nasional. Seperti yang

tertuang dalam Undang-undang No.19 Tahun 2003, Badan Usaha Milik Negara

adalah suatu entitas milik negara yang salah satunya bertujuan dan bermaksud

memberikan sumbangan bagi perkembangan perekonomian nasional dan negara,

juga untuk memperoleh keuntungan. Sehingga BUMN dituntut untuk melakukan

strategi-strategi usaha yang lebih baik agar BUMN dapat terus meningkatkan

kinerjanya bagi perkembangan perekonomian nasional, salah satu penilaian

kinerja dapat dilihat dari pencapaian laba bersih perusahaan.

Namun pada kenyataannya, terdapat persoalan yang terjadi pada BUMN

dimana kinerjanya dapat dikatakan kurang stabil di beberapa BUMN. Salah satu

penilaian kinerja tersebut dapat dilihat dari laba bersih yang diperoleh BUMN.

Dimana laba yang diperoleh BUMN setiap tahunnya cenderung mengalami

peningkatan, namun masih terdapat beberapa BUMN yang mengalami kerugian.

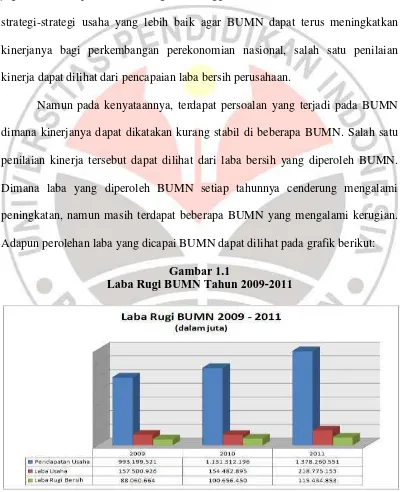

Adapun perolehan laba yang dicapai BUMN dapat dilihat pada grafik berikut:

Gambar 1.1

Laba Rugi BUMN Tahun 2009-2011

3

Dari grafik tersebut dapat terlihat bahwa dari tahun 2009 sampai dengan

tahun 2011 laba yang diperoleh BUMN mengalami peningkatan. Meskipun

sebagian besar BUMN memperoleh laba yang meningkat setiap tahunnya, namun

kementrian BUMN masih harus bekerja keras untuk meningkatkan kinerja

BUMN-BUMN yang masih merugi. Dimana pada tahun 2011 tercatat ada 22

BUMN yang masih mengalami kerugian, dengan total kerugian mencapai

Rp.3.305.763.000.000,- (www.merakyat.com, 01 Mei 2012).

Masalah lain yang terjadi pada BUMN yaitu ketertinggalannya dari

Negara asing yang disebabkan karena rata-rata produktifitas masih belum optimal

dimana produksi yang masih dibawah potensi produksi yang dihasilkan,

ketertinggalan teknologi, budaya kerja maupun kompetensi SDM yang perlu

ditingkatkan. Selain itu, seperti disampaikan oleh presiden Susilo Bambang

Yudhoyono dalam acara Pelantikan Menteri dan Wakil Menteri Kabinet Bersatu

II pada 19 Oktober 2011 menyatakan bahwa BUMN mempunyai aset yang besar

tetapi keuntungan kepada Negara masih kecil. Hal ini disinyalir hampir pasti ada

yang salah dan ada keborosan penggunaan keuangan BUMN yang dimiliki

mayoritas oleh Negara (www.bumn.go.id).

Senada dengan itu, Megananda Daryono (Deputi Bidang Usaha Indistri

Primer Kementrian BUMN) dalam Rakor Kedeputian BUMN menyatakan perlu

dilakukan pembenahan terhadap BUMN, sehingga BUMN diharapkan makin

berkinerja, makin produktif, makin efisien dan makin berdaya saing. BUMN

sebagai instrumen negara mempunyai peran dalam peningkatan kesejahteraan

4

unggul. Pelaksanaan tata kelola BUMN hendaknya meningkatkan kualitas

pelayanan pada masyarakat (www.bumn.go.id).

BUMN sebagai suatu badan usaha yang bergerak hampir di seluruh aspek

ekonomi juga tak terkecuali menghadapi tantangan ketatnya persaingan global,

perkembangan teknologi yang cepat, dan kondisi dinamis lainnya yang pada

akhirnya menuntut BUMN untuk menjadi Badan Usaha berkarakteristik

perusahaan kelas dunia, sehingga BUMN perlu melakukan reorientasi terhadap

struktur dan strategi usahanya untuk mencapai sasaran menjadi Badan Usaha

berkarakteristik perusahaan kelas dunia (id.shvoong.com, 11 April 2010).

Beberapa contoh perusahaan-perusahaan BUMN yang telah berhasil

merambah pasar dunia diantaranya; PT Semen Gresik Tbk yang resmi mengambil

alih Than Long Cement salah satu pabrik semen terkemuka di Vietnam, lalu

Pertamina yang sudah mengepakkan sayap sebagai pemain kelas dunia pada

produk minyak pelumas, PT Wijaya Karya (WIKA) juga menunjukan

keberaniannya sebagai perusahaan konstruksi yang berani bersaing dalam

tender-tender internasional di Libya, Irak, Qatar, Arab Saudi, dan beberapa Negara

ASEAN, kemudian Garuda Indonesia sebagai perusahaan penerbangan yang

sudah menunjukan kapabilitasnya di kawasan regional sebagai penerbangan

terbaik regional versi Skytrax. Apa yang dilakukan perusahaan-perusahaan

tersebut bisa menjadi pendorong bagi BUMN lain untuk mengambil langkah

serupa. Namun sudah pasti capaian tersebut tidaklah mudah, tetapi melalui proses

5

penerapan Total Quality Management, hingga marketing comunication yang

mampu menjangkau pasar global (www.sindonews.com, 16 November 2012).

Dari fenomena diatas dapat dilihat bahwa untuk dapat mencapai kinerja

yang optimal, setiap perusahaan memerlukan suatu strategi yang lebih baik agar

perusahaan dapat tetap mempertahankan eksistensinya di dunia usaha saat ini.

Kinerja perusahaan adalah fungsi hasil-hasil pekerjaan atau kegiatan yang

ada dalam perusahaan yang dipengaruhi faktor intern dan ekstern organisasi

dalam mencapai tujuan yang ditetapkan selama periode waktu tertentu (Pabundu

Tika, 2010:121).

Menurut Moh. Nur Nasution (2005:84), “Perusahaan sebaiknya

mengambil langkah-langkah tidak hanya menyediakan jasa yang lebih baik,

melainkan juga memulihkan keadaan dari pelayanan yang keliru”. Oleh karena

itu, selain menyediakan pelayanan jasa yang lebih baik dan memiliki keunggulan

kompetitif, untuk dapat meningkatkan kinerja dan mencapai tujuan perusahaan

tidak terlepas dari sumber daya yang dimilikinya, untuk itu diperlukan juga suatu

manajemen dan pengendalian kualitas yang baik untuk mengatur dan mengelola

sumber daya yang dimilikinya dalam menghasilkan produk atau jasa. Perusahaan

dapat melakukan perbaikan terus-menerus dan pengendalian kualitas yang baik

dengan menerapkan Total Quality Management (TQM).

TQM merupakan suatu sistem yang dapat dikembangkan menjadi

pendekatan dalam menjalankan usaha untuk memaksimumkan daya saing

organisasi melalui perbaikan terus-menerus atas produk, jasa, tenaga kerja, proses

6

merupakan sistem manajemen yang mengangkat kualitas sebagai strategi usaha

dan berorientasi pada kepuasan pelanggan dengan melibatkan seluruh anggota

organisasi.

TQM merupakan suatu teknik yang sering digunakan oleh perusahaan

dalam rangka meningkatkan kinerjanya (Dwi Suhartini, 2007:291).

Gaspersz (2002:5) juga menjelaskan bahwa:

“TQM sebagai suatu cara meningkatkan kinerja secara terus-menerus (continous performance improvement) pada setiap level operasi/proses, dalam setiap area fungsional dari suatu organisasi dengan menggunakan semua sumber daya manusia dan modal yang tersedia.”

Pada saat ini sudah cukup banyak perusahaan yang mencoba menerapkan

TQM dalam menjalankan kegiatan perusahaan, namun tidak semua perusahaan

telah berhasil menerapkan TQM dengan baik. Untuk memenuhi kesesuaian dari

suatu proses dan produk baik barang maupun jasa, dan untuk meyakinkan bahwa

TQM telah diterapkan dengan baik, maka organisasi dapat menerapkan standar

persyaratan yang telah ditetapkan organisasi internasional yaitu ISO (International

Standardization Organization).

Sebagaimana dijelaskan oleh Tjiptono dan Diana (2004:87), untuk

menjamin adanya keseragaman dalam kualitas, maka perlu dibentuk

standar-standar yang sama pula, dengan cara ini maka apa yang dianggap sebagai produk

berkualitas di suatu negara juga akan dapat diterima di negara lainnya. Salah satu

standar yang paling penting adalah ISO 9000, yang dihasilkan oleh International

Organization of Standardization di Jenewa, Swiss. ISO 9000 memberikan

rerangka yang sama bagi jaminan kualitas yang dapat dipergunakan di seluruh

7

Dengan demikian apabila suatu produk diproses atau diproduksi dengan

TQM yang telah memenuhi standar internasional diyakini akan menghasilkan

produk yang bermutu.

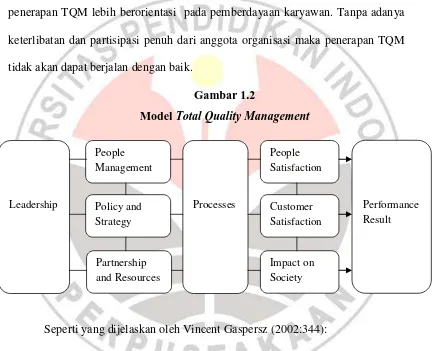

Karena TQM merupakan sistem manajemen yang mengangkat kualitas

sebagai strategi usaha dengan melibatkan seluruh anggota organisasi, maka

penerapan TQM lebih berorientasi pada pemberdayaan karyawan. Tanpa adanya

keterlibatan dan partisipasi penuh dari anggota organisasi maka penerapan TQM

tidak akan dapat berjalan dengan baik.

Gambar 1.2

Model Total Quality Management

Seperti yang dijelaskan oleh Vincent Gaspersz (2002:344):

“Sukses tidaknya penerapan Total Quality Management sangat ditentukan oleh kontribusi sumber daya manusia. Langkah pertama dari implementasi TQM adalah membentuk tim kerja sama untuk bertindak sebagai kekuatan pendorong dari proses implementasi.”

Salah satu faktor yang terpenting dalam memotivasi kinerja dan perilaku

karyawan adalah sistem penghargaan atau kompensasi. Sebagaimana dijalaskan

8

“Untuk dapat memotivasi individu, penghargaan harus dirasakan adil dan layak oleh individu tersebut. Jika penghargaan yang diterima oleh seseorang dirasakan adil, maka penghargaan ini akan memberikan kepuasan bagi orang tersebut. Kepuasan yang tinggi berarti bahwa tujuan individu dapat dipuaskan melalui usaha pencapaian sasaran perusahaan.”

Dengan demikian, penghargaan harus dirancang untuk memenuhi

kebutuhan setiap individu, agar memotivasi individu dalam mencapai sasaran

yang ditetapkan oleh perusahaan.

Tjiptono dan Diana (2004:140) mengungkapkan bahwa:

“Di dalam TQM, peranan penghargaan dan pengakuan terhadap prestasi karyawan, seperti penilaian kinerja, kompensasi, program pengakuan prestasi, dan sistem promosi, merupakan motivasi untuk mencapai sasaran perusahaan. Banyak manajer dan penyelia yang yakin bahwa uang merupakan motivator terpenting bagi karyawan untuk meningkatkan kinerjanya.”

Kemudian Vincent Gaspersz (2002:344) juga menjelaskan bahwa:

”Agar TQM dapat berhasil diimplementasikan dan diinstitusionalisasikan, dibutuhkan perubahan-perubahan dalam manajemen sumber daya manusia. Praktek-praktek manajemen sumber daya manusia tidak bebas sendiri, tetapi terkait dengan paket TQM dan harus selaras dengan perubahan-perubahan proses. Perubahan dibutuhkan dalam hal seleksi karyawan, pelatihan dan pengembangan, pengukuran kinerja, serta penetapan balas jasa dan penghargaan kepada karyawan.”

Beberapa peneliti bidang akuntansi menyatakan bahwa kinerja perusahaan

yang rendah disebabkan oleh ketergantungannya terhadap sistem akuntansi

manajemen perusahaan tersebut yang gagal dalam penentuan sasaran-sasaran

yang tepat, pengukuran kinerja, dan sistem penghargaan. Efektifitas penerapan

TQM memerlukan perubahan mendasar pada infrastuktur organisasional,

meliputi: sistem alokasi wewenang, pembuatan keputusan, sistem pengukuran

9

Dari uraian diatas dapat disimpulkan bahwa kinerja perusahaan dapat

semakin meningkat apabila perusahaan menerapkan TQM dengan baik serta

didukung oleh faktor yang dapat mempengaruhi kinerja individu dalam praktek

penerapan TQM sehingga sasaran dan tujuan perusahaan dapat tercapai.

Terdapat beberapa penelitian yang membahas mengenai pengaruh dari

penerapan Total Quality Management terhadap kinerja, diantaranya Narsa dan

Yuniawati yang melakukan penelitian mengenai Interaksi Antara Total Quality

Management dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan

terhadap Kinerja manajerial, dari penelitian tersebut dapat dilihat bahwa terdapat

pengaruh positif dan signifikan dari TQM, sistem pengukuran kinerja, sistem

penghargaan, dan interaksi antara TQM dengan sistem pengukuran kinerja secara

parsial terhadap kinerja manajerial, sedangkan interaksi TQM dengan sistem

penghargaan tidak berpengaruh signifikan terhadap kinerja manajerial. Kemudian

penelitian yang dilakukan oleh Mardiyah dan Listianingsih tentang Pengaruh

Sistem Pengukuran Kinerja, Sistem Reward, dan Profit Center Terhadap

Hubungan Antara Total Quality Management Dengan Kinerja Manajerial, dari

penelitian tersebut diketahui terdapat pengaruh dari interaksi TQM dengan sistem

pengukuran kinerja dan Interaksi TQM dengan sistem reward terhadap kinerja

manajerial, namun arah hubungannya negatif, sedangkan interaksi TQM dengan

profit center tidak memiliki pengaruh terhadap kinerja manajerial. Lalu Budi

Nugraha juga melakukan penelitian tentang Pengaruh Persepsi Manajer Mengenai

Total Quality Management dan Sistem Penghargaan terhadap Kinerja Manajerial,

10

Sistem penghargaan, dan Interaksi TQM dengan Sistem penghargaan terhadap

kinerja manajerial. Artinya TQM, Sistem penghargaan, dan Interaksi TQM

dengan sistem penghargaan yang diterapkan perusahaan dapat meningkatkan atau

menurunkan kinerja manajerial.

Berdasarkan uraian diatas, dapat diketahui bahwa penelitian-penelitian

sebelumnya mengenai Total Quality Management terhadap kinerja ternyata

hasilnya berbeda-beda yang mungkin dikarenakan perbedaan waktu penelitian,

perusahaan, atau hal-hal lain, oleh karena itu peneliti bermaksud melakukan

penelitian lebih lanjut mengenai Total Quality Management terhadap kinerja

perusahaan, karena TQM merupakan suatu teknik yang sering digunakan oleh

perusahaan dalam rangka meningkatkan kinerjanya. Selain itu peneliti

menggunakan sistem penghargaan sebagai variabel moderating.

Dari uraian diatas membuat peneliti tertarik untuk melakukan penelitian

yang memfokuskan pada bagaimana pengaruh dari penerapan Total Quality

Management dengan sistem akuntansi manajemen yang meliputi sistem

penghargaan terhadap kinerja perusahaan. Maka peneliti akan melakukan

penelitian dengan judul: “Pengaruh Penerapan Total Quality Management

terhadap Kinerja Perusahaan dengan Sistem Penghargaan sebagai Variabel

11

1.2 Rumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang

penelitian, maka peneliti merumuskan masalah sebagai berikut:

Apakah sistem penghargaan berpengaruh terhadap hubungan antara Total

Quality Management dengan kinerja perusahaan.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Sebagaimana uraian diatas, maka penelitian ini dimaksudkan untuk

mengetahui bagaimana pengaruh dari penerapan Total Quality Management

terhadap kinerja perusahaan, dengan menggunakan variabel moderasi yaitu sistem

penghargaan.

1.3.2 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

Untuk mengetahui pengaruh dari sistem penghargaan terhadap hubungan

antara Total Quality Management dengan kinerja perusahaan.

1.4 Kegunaan Penelitian

Manfaat penelitian mengenain sistem pengukuran kinerja dan sistem

penghargaan terkait dengan keefektifan penerapan Total Quality Management ini

12

1. Kegunaan secara teoritis:

Hasil penelitian ini diiharapkan dapat digunakan sebagai masukan atau

menjadi sumbangan pemikiran untuk mendukung perkembangan ilmu akuntansi

yang berkaitan dengan akuntansi manajemen yang terkait dengan Total Quality

Management, sistem penghargaan, dan kinerja perusahaan.

2. Kegunaan secara praktis:

Hasil penelitian ini diharapkan dapat bermanfaat sebagai masukan sumber

pemikiran dan bahan pertimbagan dalam perbaikan bagi perusahaan untuk dapat

mengimplementasikan upaya penerapan Total Quality Management sehingga

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini yang akan menjadi objek penelitian adalah Total

Quality Management yang dimoderasi oleh sistem penghargaan sebagai variabel

independen, dan kinerja perusahaan sebagai variabel dependen.

Penelitian ini dilakukan pada perusahaan BUMN di kota Bandung yang

memiliki sertifikat ISO, dengan cara menyebarkan kuesioner dan responden yang

mengisi kuesioner tersebut adalah para manajer yang bekerja pada perusahaan

tersebut, karena manajer merupakan pihak yang bertanggungjawab mengawasi

kegiatan anggota organisasi dan memegang kendali atas perencanaan dan

pengambilan keputusan dalam pencapaian tujuan perusahaan, sehingga persepsi

para manajer dalam pengisian kuesioner dapat menggambarkan bagaimana

penerapan TQM di perusahaan.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal

hubungan-hubungan antar variabel secara komprehensif, sedemikian rupa agar

hasil penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan

43

Pada penelitian ini, desain yang digunakan adalah hubungan variabel yang

bersifat kausal. Karena penelitian ini menjelaskan tentang hubungan dan pengaruh

antar variabel satu dengan variabel lainnya. Menurut Sugiyono (2009:56)

“hubungan kausal adalah hubungan yang bersifat sebab akibat. Jadi disini ada

variabel independen (variabel yang mempengaruhi) dan variabel dependen

(dipengaruhi)”. Sedangkan jenis penelitian yang digunakan dalam penelitian ini

adalah penelitian deskriptif. Tujuan utama penelitian deskriptif adalah untuk

menggambarkan karakteristik sebuah populasi atau suatu fenomena yang sedang

terjadi (Dermawan Wibisono, 2003:21).

Berdasarkan dengan jenis penelitiannya, maka metode penelitian ini

menggunakan metode survey. Metode survey digunakan untuk mendapatkan data

dari tempat tertentu yang alamiah (bukan buatan), tetapi penelitian ini melakukan

pengumpulan data, misalnya dengan mengedarkan kuesioner, test, wawancara

terstruktur dan sebagainya (Sugiyono, 2009:11).

Penelitian yang dilakukan akan menggunakan data primer. Data primer

yaitu data yang diperoleh dari sumber langsung dimana peneliti menggunakan

metode angket/kuesioner untuk memperoleh informasi dan data-data penelitian

karena disesuaikan dengan masalah penelitian yang ingin dipecahkan peneliti.

Selain itu peneliti juga menggunakan buku-buku sumber yang berkaitan dengan

masalah yang diteli, dalam hal ini peneliti melakukan studi pustaka dengan

mempelajari buku-buku sumber yang berkaitan sebagai penunjang teori terhadap

44

Tujuan penelitian ini, yaitu memberikan penjelasan secara rinci tentang

bagaimana memahami, memecahkan dan mengantisipasi masalah, dengan cara

melakukan pengukuran terhadap fenomena tertentu serta menjelaskan pengaruh

variabel bebas terhadap variabel terikat melalui pengujian hipotesis dengan

menggunakan tes statistik.

3.2.2 Definisi dan Operasionalisasi Variabel

Dalam suatu penelitian, variabel-variabel yang digunakan harus mampu

diukur dan didefinisikan dengan baik untuk mendukung analisis atau pengujian

sesuai tujuan penelitian, kemudian variabel tersebut akan disajikan dalam bentuk

operasionalisasi variabel. Menurut Sugiyono (2009:59), “variabel penelitian

adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

ditarik kesimpulannya”.

Sesuai dengan judul penelitian, yaitu “Pengaruh Penerapan Total Quality

Management Terhadap Kinerja Perusahaan Dengan Sistem Penghargaan Sebagai

Variabel Moderating”, maka agar penelitian lebih terarah, peneliti menentukan

variabel dalam penelitian ini yang diuraikan sebagai berikut:

1. Variabel Independen (X)

Menurut Sugiyono (2009:59), ”variabel bebas adalah merupakan variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat)”. Variabel independen dalam penelitian ini adalah

45

2. Variabel Dependen (Y)

Menurut Sugiyono (2009:59), “variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas

(independen)”. Variabel dependen dalam penelitian ini adalah kinerja

perusahaan.

3. Variabel Moderating (Z)

Menurut Sugiyono (2009:60), “variabel moderator adalah variabel yang

mempengaruhi (memperkuat dan memperlemah) hubungan antara variabel

independen dengan dependen”. Variabel moderator dalam penelitian ini

adalah sistem penghargaan.

Untuk memahami lebih jelas mengenai ketiga variabel tersebut, maka

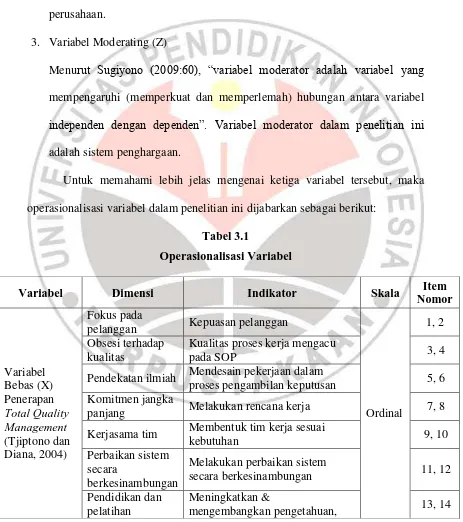

operasionalisasi variabel dalam penelitian ini dijabarkan sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala Item

Nomor

Pendekatan ilmiah Mendesain pekerjaan dalam

proses pengambilan keputusan 5, 6

Komitmen jangka

panjang Melakukan rencana kerja 7, 8

Kerjasama tim Membentuk tim kerja sesuai

kebutuhan 9, 10

Perbaikan sistem secara

berkesinambungan

Melakukan perbaikan sistem

secara berkesinambungan 11, 12

Pendidikan dan pelatihan

Meningkatkan &

46

keahlian dan kemampuan pegawai Kebebasan yang

terkendali Kesesuaian tugas dan kemampuan 15, 16 Kesatuan tujuan Pemahaman yang sama atas visi,

misi dan tujuan perusahaan 17, 18

Keterlibatan &

tingkat pengembalian investasi 37, 38 Memaksimalkan arus kas yang

masuk 39, 40

Perspektif pelanggan

Pangsa pasar 41, 42

Retensi pelanggan 43, 44

Akuisisi pelanggan 45, 46

Profitabilitas pelanggan 47, 48

Perspektif proses bisnis internal

Proses inovasi 49, 50

Proses operasional 51, 52

Proses layanan purna jual 53, 54

Perspektif pembelajaran & pertumbuhan

Kemampuan pegawai 55, 56

Kemampuan sistem informasi 57, 58

Motivasi, pemberdayaan dan

Penghargaan sosial 23, 24

Penghargaan Ekstrinsik: Kompensasi keuangan

Kepuasan atas kompensasi 25, 26

Uang tambahan untuk jam kerja

tambahan 27, 28

Kepuasan atas tunjangan 29, 30

Penghargaan ekstrinsik: Kompensasi non-keuangan

Pengakuan atas prestasi kerja dan

keahlian yang dimiliki 31, 32

Kesempatan promosi 33, 34

Indikator dari variabel tersebut diatas dituangkan dalam bentuk suatu

47

data variabel ini dengan menggunakan kuisioner yang disebarkan pada responden

yang kompeten dengan masalah yang diteliti.

3.2.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009:115).

Polulasi dalam penelitian ini adalah perusahaan-perusahaan BUMN yang ada di

Kota Bandung yang telah memiliki sertifikat ISO.

Kemudian teknik penarikan sampling yang digunakan dalam penelitian ini

adalah non probability sampling. Non probability sampling adalah teknik

pengambilan sampel yang tidak memberi peluang/kesempatan bagi setiap unsur

atau anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2009:120).

Dalam pemilihan sampel, peneliti menggunakan teknik sampling purposive.

Menurut Sugiyono (2009:122), ” sampling purposive adalah teknik penentuan

sampel dengan pertimbangan tertentu”. Adapun perusahaan yang digunakan

sebagai sampel dalam penelitian ini sebagai berikut:

Tabel 3.2

Sampel Penelitian

No. BUMN Jumlah

1. PT Telekomunikasi Indonesia (Persero) Tbk. 11

2. PT Kereta Api Indonesia (Persero) 8

3. PT Bio Farma (Persero) 10

4. PT Industri Telekomunikasi Indonesia (Persero) 9

5. PT Pindad (Persero) 7

6. PT Dirgantara Indonesia (Persero) 9

48

Sumber : Data Primer Diolah 2013

Responden yang dipilih adalah para pegawai setingkat manajer yang

bekerja pada berbagai divisi di perusahaan tersebut, karena manajer merupakan

pihak yang bertnggungjawab mengawasi kegiatan anggota organisasi dan

memegang kendali atas perencanaan dan pengambilan keputusan dalam

pencapaian tujuan perusahaan, sehingga diperoleh jawaban dari berbagai sudut

pandang yang berbeda.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

Kuesioner (angket), yaitu teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk

dijawabnya (Sugiyono, 2009:199).

Untuk memperoleh data atau nilai yang komprehensif, kuesioner disebar

ke berbagai divisi yang ada pada masing-masing perusahaan dengan memilih para

manajer sebagai responden, sehingga diperoleh jawaban dari berbagai sudut

pandang yang berbeda. Setelah data diperoleh, jawaban dari berbagai divisi pada

masing-masing perusahaan dirata-ratakan agar diperoleh satu nilai yang mewakili

dari masing-masing perusahaan.

Untuk mengukur pendapat responden dalam penelitian ini, digunakan

skala likert. Menurut Sugiyono (2009:132) skala likert digunakan untuk mengukur

49

sosial. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi

indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk

menyusun item-item instrumen yang dapat berupa pernyataan atau petanyaan.

Jawaban setiap item instrumen yang menggunakan skala likert mempunyai

gradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata-kata.

Untuk keperluan analisis kuantitatif, maka jawaban tersebut dapat diberi skor:

Tabel 3.3

Setelah dilakukan pengukuran dengan skala likert dan dilakukan tabulasi

atas tanggapan responden dari masing-masing perusahaan, maka dari hasil

tabulasi data tersebut dapat dilihat jawaban minimum, maximum dan mean sebagai

pedoman untuk menginterpretasi hasil penelitian untuk mengetahui apakah setiap

variabel dapat dikatakan dalam kategori tertentu sesuai dengan nilai pada skala

likert.

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis

Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan

50

responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan

untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji

hipotesis yang telah diajukan (Sugiyono, 2009:206).

Teknik analisis yang digunakan dalam penelitian ini adalah statistik

desktiptif. Statistik deskriptif adalah statistik yang digunakan untuk menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku umum atau generalisasi (Sugiyono, 2009:206).

Data yang dikumpulkan merupakan data yang diperoleh dengan

menggunakan instrumen yang berupa kuesioner sehingga data yang ada harus

melalui uji validitas untuk mengetahui keabsahan suatu hasil penelitian dan uji

reliabilitas untuk mengetahui keandalan dari alat ukur yang digunakan.

3.2.5.1Uji Validitas dan Uji Reliabilitas

Data primer yang digunakan untuk penelitian harus akurat dan dapat

diandalkan sehingga hasil penelitian yang disimpulkan bisa diterima. Untuk

memastikan hal ini, data yang diperoleh tersebut harus diuji terlebih dahulu. Data

yang baik adalah data yang memenuhi syarat valid dan reliabel.

a. Uji Validitas

Uji validitas bertujuan untuk mengukur apa yang ingin diukur atau alat

ukur yang digunakan mengenai sasaran. Menurut Sugiyono (2009:455)

51

“Validitas merupakan derajad ketepatan antara data yang sesungguhnya terjadi pada objek penelitian dengan data yang dapat dilaporkan oleh

peneliti. Dengan demikian data yang valid adalah data “yang tidak berbeda” antara data yang dilaporkan oleh peneliti dengan data yang

sesungguhnya terjadi pada objek penelitian.”

Validitas data penelitian ditentukan oleh proses pengukuran yang akurat.

Suatu instrumen pengukur dikatakan valid apabila instrumen tersebut mengukur

apa yang diinginkan dan dan dapat mengungkapkan data dari variabel yang diteliti

secara tepat.

Uji validitas yang digunakan dalam penelitian ini adalah dengan

menggunakan korelasi Rank Spearman, yang dituangkan dalam rumus sebagai

berikut:

r

s= 1

-

∑(Suharyadi dan Purwanto, 2009:333)

Keterangan:

rs = Koefisien Korelasi Spearman

Di = Selisih peringkat untuk setiap data

n = Jumlah sampel atau data

Selanjutnya, menurut prinsip metode statistika, nilai korelasi yang

diperoleh harus diuji terlebih dahulu untuk menyatakan apakah nilainya signifikan

atau tidak. Menurut Sugiyono (2009:178) syarat minimum untuk dianggap

memenuhi validitas adalah apabila r = 0,3. Jika korelasi antara butir dengan skor

52

b. Uji Reliabilitas

Uji reliabilitas instrumen dilakukan untuk mengetahui keandalan dari alat

ukur yang digunakan. Dalam kuantitatif, suatu data dinyatakan reliabel apabila

dua atau lebih peneliti dalam obyek yang sama menghasilkan data yang sama,

atau sekelompok data yang bila dipecah menjadi dua menunjukan data yang tidak

berbeda (Sugiyono, 2009:456). Uji reliabilitas dalam penelitian ini menggunakan

metode Koefisien Alpha Cronbach’s. Koefisien ini merupakan koefisien

reliabilitas yang paling sering digunakan karena koefisien ini menggambarkan

variasi dari item, baik untuk format benar atau salah atau seperti format pada skala

likert. Adapun rumusnya sebagai berikut:

r

11 =∑

(Husein Umar, 2008:58)

Keterangan:

= reliabilitas instrumen

k = banyak butir pertanyaan

σt2

= varian total

∑ σb2

= jumlah varian butir

Dimana hasil dari perhitungan Alpha Cronbach’s tersebut kemudian

dikonsultasikan dengan ketentuan bahwa suatu variabel dikatakan reliabel jika

53

3.2.5.2Transformasi Data (Method Successive of Interval)

Pengujian hipotesis dalam penelitian ini menggunakan uji statistik, yaitu

analisis regresi. Oleh karena data yang diperoleh dari lapangan berupa data yang

berskala ordinal (menggunakan skala likert), sedangkan analisis regresi

mensyaratkan data berskala interval, maka sebelum dilakukan analisis lebih lanjut

terlebih dahulu dilakukan transformasi data dari skala ordinal menjadi skala

interval dengan menggunakan Method Succesive of Interval (MSI). Menurut

Husein Umar (2008:168), langkah-langkah dalam transformasi data tersebut

adalah sebagai berikut:

1. Tentukan frekuensi tiap skor pertanyaan. Untuk semua jawaban item

pertanyaan dihitung frekuensi jawabannya, berapa responden yang menjawab

untuk mendapatkan masing-masing skor 1,2,3,4 atau 5. Asumsikan alternatif

jawabannya hanya 5.

2. Tentukan proporsi (p) tiap skor jawaban dengan cara membagi frekuensi

dengan jumlah responden.

3. Tentukan proporsi (p) tiap skor jawaban secara kumulatif.

4. Hitung nilai Z untuk setiap proporsi kumulatif dari tiap skor dengan

menggunakan tabel distribusi normal.

5. Tentukan nilai densitas yang diambil dari nilai Z untuk setiap skor dengan

menggunakan tabel Densitas.

54

NS = (A-B) / (C-D)

Dimana :

A = nilai densitas pada skor sebelum skor yang diamati

B = nilai densitas pada skor yang diamati

C = nilai probabilitas kumulatif pada skor yang diamati

D = nilai probabilitas pada skor sebelum skor yang diamati

7. Tentukan nilai transformasi dengan menggunakan rumus :

NT = NS + (1 + | Nsmin | )

Dimana | Nsmin | adalah harga mutlak NS yang paling kecil dari skor yang

tersedia.

3.2.5.3 Rancangan Pengujian Hipotesis

Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel

yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan

yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar

dan oleh karena itu harus ditolak (Suharyadi dan Purwanto, 2009:82).

Model yang akan diuji dalam penelitian ini adalah pengaruh Total Quality

Management terhadap kinerja perusahaan dengan sistem penghargaan sebagai

variabel moderating. Karena dalam penelitian ini terdapat variabel moderasi yaitu

variabel yang dapat memperkuat atau memperlemah hubungan antara variabel

independen dengan variabel dependen, maka digunakan analisis regresi dengan uji

55

dimoderasi oleh sistem penghargaan dengan kinerja perusahaan. Persamaan

regresi dengan uji interaksi dituangkan dalam rumus sebagai berikut:

Y = a + bX + cZ + dXZ

(Husein Umar, 2008:142)

Keterangan :

Y = Kinerja Perusahaan

X = Total Quality Managemnt

Z = Sistem Penghargaan

XZ = Interaksi antara Xdengan Z

b, c, d = Koefisien Regresi

Hipotesis yang akan diuji dan dibuktikan dalam penelitian ini adalah

sebagai berikut:

1) H0 : sistem penghargaan tidak berpengaruh terhadap hubungan antara

Total Quality Management dengan kinerja perusahaan.

2) Ha : sistem penghargaan berpengaruh terhadap hubungan antara Total

Quality Management dengan kinerja perusahaan.

Setelah melakukan perhitungan menggunakan analisis regresi dengan uji

interaksi, dapat diketahui koefisien determinasi untuk mengetahui tinggi

rendahnya pengaruh suatu variabel ke variabel lainnya. (Sudjana, 2002:246),

rumus untuk koefisien determinasi adalah sebagai berukut:

56

Kemudian dapat dilihat pula hasil yang menentukan pengaruh variabel

moderating dalam hubungan antara variabel independen dengan variabel

dependen. Menurut Husein Umar (2008:142) untuk mengetahui apakah suatu

variabel menjadi variabel moderating, koefisien d harus signifikan berdasarkan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh

penerapan Total Quality Management terhadap kinerja perusahaan dengan sistem

penghargaan sebagai variabel moderating dapat ditarik kesimpulan sebagai

berikut:

Dari hasil pengujian dapat diketahui bahwa nilai koefisien determinasi (R

Square) sebesar 0.866, yang berarti variabilitas kinerja perusahaan (Y) dapat

dijelaskan oleh Total Quality Management (X), sistem penghargaan (Z), dan

interaksi antara Total Quality Management dengan sistem penghargaan (XZ)

sebesar 86,6% sedangkan sisanya sebesar 13,4% dijelaskan oleh faktor lain di luar

model penelitian ini. Kemudian sistem penghargaan tidak berpengaruh terhadap

hubungan antara Total Quality Management dengan kinerja perusahaan BUMN di

kota Bandung yang memiliki sertifikat ISO, dimana dari hasil pengujian diketahui

bahwa variabel interaksi antara Total Quality Management dengan sistem

penghargaan berpengaruh positif tetapi tidak signifikan terhadap kinerja

perusahaan, maka dapat dikatakan bahwa variabel sistem penghargaan bukan

merupakan variabel moderating, sehingga hipotesis tidak teruji kebenarannya. Hal

ini ditunjukkan dengan nilai signifikansi variabel interaksi Total Quality

Management dengan sistem penghargaan (XZ) sebesar 0,383 lebih besar dari

101

5.2 Saran

Berdasarkan kesimpulan dari hasil penelitian yang telah dilakukan, maka

saran yang dapat diajukan peneliti adalah sebagai berikut:

1. Penerapan Total Quality Management dan interaksi Total Quality

Management dengan sistem penghargan harus tetap dipertahankan, bahkan

sebaiknya ditingkatkan. Hal ini dikarenakan berdasarkan penelitian yang

telah dilakukan kedua program tersebut berpengaruh positif terhadap

kinerja perusahaan.

2. Untuk penelitian selanjutnya disarankan untuk menggunakan sampel yang

lebih besar agar hasil yang diperoleh dapat signifikan, dan mencari

faktor-faktor lain yang dapat meningkatkan pengaruh penerapan Total Quality

Management terhadap kinerja perusahaan, seperti budaya organisasi.

3. Penelitian ini tidak terlepas dari keterbatasan, namun semoga dapat

bermanfaat sebagai bahan pertimbangan dalam praktik akuntansi

manajemen di Indonesia terutama yang berkaitan dengan desain akuntansi

manajemen dalam perusahaan yang menerapkan Total Quality

DAFTAR PUSTAKA

Aida Ainul Mardiyah dan Listianingsih. 2005. Pengaruh Sistem Pengukuran Kinerja,Sistem Reward, dan Profit Center terhadap Hubungan Antara Total Quality Management dengan Kinerja Manajerial. SNA VIII. Solo.

Budi Nugraha. 2006. Pengaruh Persepsi Manajer Mengenai Total Quality Management dan Sistem Penghargaan Terhadap Kinerja Manajerial pada PT Dong Il Wigantara Metal. Skripsi yang tidak dipublikasi. Universitas Padjadjaran.

Dermawan Wibisono. 2003. Riset Bisnis (Panduan bagi Praktisi dan Akademisi).

Jakarta. Gramedia Pustaka Utama.

Dwi Suhartini. 2007. Pengaruh Penerapan Total Quality Management terhadap Kinerja Manajerial dengan Budaya Organisasi sebagai Variabel Moderating pada PT Pertamina (Persero) UMPS V Surabaya. Jurnal Ekonomi dan Manajemen Volume 8 Nomor 2.

Fandy Tjiptono dan Anastasia Diana. 2004. Total Quality Management. Edisi Revisi. Yogyakarta. Andi Offset.

Hani T. Handoko. 2000. Manajemen Personalia dan Sumberdaya Manusia.

BPFE. Yogyakarta.

Henry Simamora. 2004. Manajemen Sumber Daya Manusia. Edisi ke-3. Yogyakarta. STIE YPKN.

Husein Umar. 2008. Desain Penelitian Akuntansi Keperilakuan. Jakarta. Rajawali Pers.

Husein Umar. 2002. Strategic Management in Action. Jakarta. Gramedia Pustaka Utama.

I Made Narsa dan Rani Dwi Yuniawati. 2003. Pengaruh Interaksi antara Total Quality Management dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan terhadap Kinerja Manajerial: Studi Empiris pada PT Telkom Divre V Surabaya. Jurnal Akuntansi dan Keuangan. Vol.5, No.1 : 18-34.

Kaplan, R.S and D.P. Norton. 2000. Balanced Scorecard : Menerapkan Strategi Menjadi Aksi. Jakarta. Erlangga.

Moh. Nur Nasution. 2005. Manajemen Mutu Terpadu. Edisi ke-2. Jakarta. Ghalia Indonesia

Moh. Pabundu Tika. 2010. Budaya Organisasi dan Peningkatan Kinerja Perusahaan. Jakarta. Bumi Aksara.

Mulyadi. 2001. Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa. Jakarta. Salemba Empat.

Nugraha Adhy Wardana. 2007. Pengaruh Sistem Pengukuran Kinerja dan Penghargaan terhadap Keefektifan Penerapan Total Quality Management (Studi Kasus pada PT Purinusa Eka Persada). Skripsi yang tidak dipublikasi. Universitas Padjadjaran.

Sudjana. 2002. Metode Penelitian Bisnis. Bandung. CV Alfabeta.

Sugiyono. 2009. Metode Penelitian Bisnis. Cetakan Ke-13. Bandung. CV Alfabeta.

Suharyadi dan Purwanto. 2009. Statistika Untuk Ekonomi dan Keuangan Modern.

Jakarta. Salemba Empat.

Vincent Gaspersz. 2002. Total Quality Management. Jakarta. PT Gramedia Pustaka Utama.

http://id.shvoong.com/business-management/1991154-pengembangan-konsep-manajemen-mutu-terpadu/

http://m.sindonews.com/read/2012/11/16/688783/mendorong-bumn

http://www.bumn.go.id/ptpn12/publikasi/rakor-kedeputian-bumn-transformasi-bisnis-dalam-rangka-peningkatan-value-perusahaan/