ANALISIS PELAKSANAAN AUDIT ATAS LAPORAN KEUANGAN PADA KAP DRS. JOSEPH MUNTHE, M.S., AK

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

TEGUH PRASTOWO NIM. 0907481

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2015

Analisis Pelaksanaan Audit Atas Laporan Keuangan

Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Oleh

Teguh Prastowo

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Teguh Prastowo 2014

Universitas Pendidikan Indonesia

April 2015

Hak Cipta dilindungi undang-undang.

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

ANALISIS PELAKSANAAN AUDIT ATAS LAPORAN KEUANGAN PADA KAP DRS. JOSEPH MUNTHE, M.S., AK

Teguh Prastowo 0907481

Penelitian ini bertujuan untuk mengetahui pelaksanaan perencanaan audit atas laporan keuangan di KAP Drs. Joseph Munthe, M.S., Ak., serta mengetahui apakah perencanaan tersebut mengacu pada Standar Profesional Akuntan Publik (SPAP). Metode yang digunakan pada penelitian ini adalah kualitaif dengan pendekatan fenomenologi. Sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer didapat melalui interview dan observasi, sedangkan data sekunder didapat melalui penelaahan dokumen-dokumen yang berkaitan dengan pelaksanaan perencanaan audit atas laporan keuangan di KAP Drs. Joseph Munthe, M.S., Ak. Teknik pengumpulan data dalam penelitian ini menggunakan teknik interview, observasi, dan dokumentasi. Data yang berhasil dikumpulkan melalui interview, observasi, dan dokumentasi, ditelaah untuk mengetahui tentang pelaksanaan perencanaan audit di KAP Drs. Joseph Munthe, M.S., Ak. Setelah itu, data tersebut dibandingkan dengan Standar Profesional Akuntan Publik (SPAP) untuk mengetahui apakah pelaksanaan tersebut mengacu pada Standar Profesional Akuntan Publik (SPAP). Pada penelitian ini diketahui bahwa terdapat beberapa tahapan perencanaan audit yang dilakukan secara tidak memadai dan tidak mengacu pada Standar Profesional Akuntan Publik (SPAP).

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

THE ANALYSIS OF THE PRACTICE OF FINANCIAL STATEMENT AUDIT AT KAP DRS. JOSEPH MUNTHE, M.S., AK

Teguh Prastowo 0907481

The aim of this study are to determine the practice of audit planning of financial statement audit at KAP Drs. Joseph Munthe, M.S., Ak., and to determine whether the practice refers to Standar Profesional Akuntan Publik (SPAP). This study used qualitative method with phenomenology approach. Data resources of this study are primary and secondary data. The primary data is obtained through interview and observation, while the secondary data is obtained through reviewing the documents of audit planning at KAP Drs. Joseph Munthe, M.S., Ak. Data collection technique in this study are interview, observation, and documentation. The collected data are reviewed to determine the practice of audit planning at KAP Drs. Joseph Munthe, M.S., Ak. Afterwards, those data are compared with Standar Profesional Akuntan Publik (SPAP) to analyse the practice refers to Standar Profesional Akuntan Publik (SPAP).The result of this study showed that there are several steps of audit planning that are practiced inadequately and do not refer to Standar Profesional Akuntan Publik (SPAP).

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN SKRIPSI

KATA PENGANTAR ... Error! Bookmark not defined.

UCAPAN TERIMA KASIH ... Error! Bookmark not defined.

ABSTRAK ... Error! Bookmark not defined.

DAFTAR ISI ... 1

DAFTAR TABEL ... Error! Bookmark not defined.

DAFTAR GAMBAR ... Error! Bookmark not defined.

DAFTAR LAMPIRAN ... Error! Bookmark not defined.

BAB I PENDAHULUAN ... Error! Bookmark not defined.

1.1 Latar Belakang Masalah... Error! Bookmark not defined.

1.2 Rumusan Masalah ... Error! Bookmark not defined.

1.3 Tujuan Penelitian ... Error! Bookmark not defined.

1.4 Manfaat Penelitian ... Error! Bookmark not defined.

BAB II KAJIAN PUSTAKA ... Error! Bookmark not defined.

2.1 Pengertian Audit ... Error! Bookmark not defined.

2.2 Jenis-Jenis Audit ... Error! Bookmark not defined.

2.3 Standar Auditing ... Error! Bookmark not defined.

2.3.1 Standar Umum ... Error! Bookmark not defined.

2.3.2 Standar Pekerjaan Lapangan ... Error! Bookmark not defined.

2.3.3 Standar Pelaporan ... Error! Bookmark not defined.

2.4 Tahapan Pelaksanaan Audit Atas Laporan Keuangan .. Error! Bookmark not

defined.

2.5 Perencanaan Audit atas Laporan Keuangan ... Error! Bookmark not defined.

2.5.1 Menerima Klien dan Melakukan Perencanaan Audit Awal ... Error!

Bookmark not defined.

2.5.2 Memahami Bisnis dan Industri Klien ... Error! Bookmark not defined.

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.5.4 Melaksanakan Prosedur Analitis PendahuluanError! Bookmark not defined.

2.5.5 Menetapkan Materialitas, dan Menilai Risiko Audit Yang Dapat Diterima Serta Risiko Inheren ... Error! Bookmark not defined.

2.5.6 Memahami Pengendalian Internal dan Menilai Risiko Pengendalian Error!

Bookmark not defined.

2.5.7 Mengumpulkan Informasi Untuk Menilai Risiko Kecurangan ... Error!

Bookmark not defined.

2.5.8 Mengembangkan Perencanaan Audit dan Program Audit Secara Keseluruhan ... Error! Bookmark not defined.

2.6 Kerangka Pemikiran ... Error! Bookmark not defined.

BAB III METODE PENELITIAN... Error! Bookmark not defined.

3.1 Obyek Penelitian ... Error! Bookmark not defined.

3.2 Metode Penelitian ... Error! Bookmark not defined.

3.2.1 Desain Penelitian ... Error! Bookmark not defined.

3.2.2 Sumber Data dan Teknik Pengumpulan DataError! Bookmark not defined.

3.2.2.1 Sumber Data ... Error! Bookmark not defined.

3.2.2.2 Teknik Pengumpulan Data ... Error! Bookmark not defined.

3.2.3 Instrumen Penelitian ... Error! Bookmark not defined.

3.2.4 Teknik Analisis Data ... Error! Bookmark not defined.

3.2.5 Pengujian Kredibilitas Data ... Error! Bookmark not defined.

3.2.5.1 Triangulasi ... Error! Bookmark not defined.

3.2.5.2 Menggunakan Bahan Referensi ... Error! Bookmark not defined.

3.2.6 Pertanyaan Penelitian ... Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not

defined.

4.1 Hasil Penelitian ... Error! Bookmark not defined.

4.1.1 Gambaran Umum Objek Penelitian ... Error! Bookmark not defined.

4.1.1.1 Profil Umum KAP Drs. Joseph Munthe, M.S., Ak ... Error!

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.1.2 Jasa-Jasa Yang Ditawarkan oleh KAP Drs. Joseph Munthe, M.S., Ak ... Error! Bookmark not defined.

4.1.1.3 Struktur Organisasi KAP Drs. Joseph Munthe, M.S., Ak ... Error!

Bookmark not defined.

4.1.2 Deskripsi Hasil Penelitian ... Error! Bookmark not defined.

4.1.2.1 Perencanaan Audit Atas Laporan Keuangan di KAP Drs. Joseph Munthe, M.S., Ak ... Error! Bookmark not defined.

4.1.2.1.1 Menerima Klien dan Melakukan Perencanaan Audit Awal ... 59

4.1.2.1.2 Memahami Bisnis dan Industri Klien .... Error! Bookmark not

defined.

4.1.2.1.3 Menilai Risiko Bisnis Klien .... Error! Bookmark not defined.

4.1.2.1.4 Melaksanakan Prosedur Analitis Pendahuluan ... Error!

Bookmark not defined.

4.1.2.1.5 Menetapkan Materialitas dan Menilai Risiko Audit ... Error!

Bookmark not defined.

4.1.2.1.6 Memahami Pengendalian Internal dan Menilai Risiko

Pengendalian ... Error! Bookmark not defined.

4.1.2.1.7 Mengumpulkan Informasi Untuk Menilai Risiko Kecurangan ... 77

4.1.2.1.8 Mengembangkan Perencanaan Audit dan Program Audit Secara Keseluruhan ... Error! Bookmark not defined.

4.2 Pembahasan ... Error! Bookmark not defined.

4.2.1 Pelaksanaan Perencanaan Audit Atas Laporan Keuangan di KAP Drs. Joseph Munthe, M.S., Ak ... Error! Bookmark not defined.

4.2.1.1 Menerima Klien dan Melakukan Perencanaan Audit Awal ... Error!

Bookmark not defined.

4.2.1.2 Memahami Bisnis dan Industri Klien ... Error! Bookmark not

defined.

4.2.1.3 Menilai Risiko Bisnis Klien ... Error! Bookmark not defined.

4.2.1.4 Melaksanakan Prosedur Analitis Pendahuluan ... Error! Bookmark

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.1.5 Menetapkan Materialitas dan Menilai Risiko Audit yang Dapat Diterima Serta Risiko Inheren ... Error! Bookmark not defined.

4.2.1.6 Memahami Pengendalian Internal dan Menilai Risiko Pengendalian ... Error! Bookmark not defined.

4.2.1.7 Mengumpulkan Informasi Untuk Menilai Risiko Kecurangan

... Error! Bookmark not defined.

4.2.1.8 Mengembangkan Perencanaan Audit dan Program Audit Secara Keseluruhan ... Error! Bookmark not defined.

4.2.2 Pelaksanaan Perencanaan Audit Atas Laporan Keuangan di KAP Drs. Joseph Munthe, M.S., Ak Mengacu Pada Standar Profesional Akuntan Publik (SPAP) ... 139

4.2.2.1 Menerima Klien dan Melakukan Perencanaan Audit Awal ... Error!

Bookmark not defined.

4.2.2.2 Memahami Bisnis dan Industri Klien ... Error! Bookmark not

defined.

4.2.2.3 Menilai Risiko Bisnis Klien ... Error! Bookmark not defined.

4.2.2.4 Melaksanakan Prosedur Analitis Pendahuluan ... Error! Bookmark

not defined.

4.2.2.5 Menetapkan Materialitas dan Menilai Risiko Audit Yang Dapat Diterima Serta Risiko Inheren ... Error! Bookmark not defined.

4.2.2.6 Memahami Pengendalian Internal dan Menilai Risiko Pengendalian ... Error! Bookmark not defined.

4.2.2.7 Mengumpulkan Informasi Untuk Menilai Risiko Kecurangan

... Error! Bookmark not defined.

4.2.2.8 Mengembangkan Perencanaan Audit dan Program Audit Secara Keseluruhan ... Error! Bookmark not defined.

BAB V SIMPULAN DAN SARAN ... Error! Bookmark not defined.

5.1 Simpulan ... Error! Bookmark not defined.

5.2 Saran ... Error! Bookmark not defined.

DAFTAR PUSTAKA

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Akuntan Publik merupakan profesi yang semakin dibutuhkan oleh

masyarakat. Khususnya bagi masyarakat yang mempunyai bisnis atau perusahaan,

baik perusahaan perorangan, persekutuan, maupun perseroan. Kebutuhan akan

jasa akuntan publik semakin tinggi dikarenakan bukan hanya

perusahaan-perusahaan besar saja yang memerlukan audit atas laporan keuangannya, namun

perusahaan-perusahaan kecil pun terkadang memerlukan jasa akuntan publik

untuk melakukan audit atas laporan keuangannya. Misalkan saja, dalam kaitan

pendanaan, terkadang perusahaan kecil mendapatkan dana dengan cara

mengajukan pinjaman dana ke suatu bank. Dalam hal ini bank terkadang meminta

kepastian bahwa laporan keuangan dilaporkan secara wajar sesuai dengan standar,

dan bebas dari salah saji, maupun kecurangan. Akuntan publik adalah pihak yang

memberikan kepastian berupa pendapat, bahwa laporan keuangan tersebut telah

disajikan secara wajar dan bebas dari salah saji yang material maupun

kecurangan, melalui kegiatan yang disebut dengan audit atas laporan keuangan.

Selain bank, dalam kaitannya dengan pendanaan, ada pihak-pihak lain

yang meminta diadakannya audit atas laporan keuangan, antara lain adalah

investor, pemegang saham, pemerintah, dan pihak-pihak lainnya. Hal ini semakin

2

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam UU No 5 Tahun 2011 tentang Akuntan Publik dijelaskan bahwa

Akuntan Publik adalah seseorang yang telah memperoleh izin untuk memberikan

jasa sebagaimana diatur dalam undang-undang tersebut. Sedangkan Kantor

Akuntan Publik (selanjutnya KAP) adalah badan usaha yang didirikan

berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin

usaha berdasarkan undang-undang tersebut.

Dalam melaksanakan tugasnya Akuntan Publik diwajibkan mematuhi

standar yang telah ditetapkan yaitu Standar Profesional Akuntan Publik (SPAP)

untuk dapat memberikan kualitas hasil pemeriksaan yang baik, karena laporan

dari jasa Akuntan Publik merupakan salah satu hal yang berpengaruh dalam

pengambilan keputusan ekonomi bagi beberapa pihak. Hal ini sejalan dengan

penjelasan atas UU No 5 Tahun 2011 tentang Akuntan Publik bahwa profesi

akuntan publik merupakan suatu profesi yang jasa utamanya adalah jasa

assurance dan hasil pekerjaannya digunakan secara luas oleh publik sebagai salah

satu pertimbangan penting dalam pengambilan keputusan.

Hal ini juga diungkapkan dalam Peraturan Menteri Keuangan nomor:

17/PMK.01/2008 Pasal 40 yang menyatakan bahwa dalam memberikan jasanya,

Akuntan Publik dan KAP wajib mematuhi: 1) SPAP yang ditetapkan oleh IAPI;

2) Etika Profesi yang ditetapkan oleh IAPI; dan 3) Peraturan perundang undangan

yang berlaku yang berhubungan dengan bidang jasa yang diberikan.

Pemerintah melalui Kementrian Keuangan, saat ini sedang menyusun

3

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

rancangan tersebut memuat tujuh sanksi administratif yang akan dikenakan

kepada KAP yang melanggar SPAP dan/atau undang-undang dan peraturan yang

mengatur tentang Akuntan Publik dan KAP. Ketujuh sanksi administratif tersebut

yaitu 1) Rekomendasi untuk melaksanakan kewajiban tertentu, 2) Sanksi berupa

sanksi tertulis yang dikenakan pada pelanggaran sedang, 3) Sanksi pembatasan

pemberian jasa kepada suatu jenis entitas tertentu, seperti bank, pasar modal, 4)

Sanksi pembatasan pemberian jasa tertentu, seperti jasa audit umum atas laporan,

5) Sanksi berupa pembekuan izin Akuntan Publik dan KAP, 6) Sanksi berupa

pencabutan izin Akuntan Publik dan KAP, dan 7) Sanksi berupa denda.

Untuk menghindari ancaman atas peraturan tersebut, maka Akuntan Publik

dan KAP harus benar-benar melakukan penugasan audit dengan baik, sehingga

dapat diperoleh kualitas hasil audit (pendapat) yang baik. Dalam mencapai sebuah

kualitas hasil audit yang baik, salah satu faktor yang penting, yang harus

diperhatikan oleh Akuntan Publik dan KAP yaitu tahap perencanaan.

Standar pekerjaan lapangan yang pertama dalam Standar Auditing seksi

311, mengharuskan bahwa “Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya”. Sebagaimana dijelaskan sebelumnya, bahwa Akuntan Publik dan KAP wajib mematuhi Standar dalam

melaksanakan tugasnya, maka dalam tahap perencanaan, Akuntan Publik dan

KAP pun harus mematuhi standar yang telah ditetapkan berkaitan dengan

4

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Perencanaan audit adalah suatu tahapan yang terperinci, yang menyangkut

prosedur dan rencana auditor yang akan digunakan dalam suatu pelaksanaan audit

(Pradipto, 2010:15). Arens, dkk (2008:268) menyatakan bahwa ada tiga alasan

utama mengapa auditor harus merencanakan penugasan dengan tepat, yaitu 1)

untuk memungkinkan auditor mendapatkan bukti yang tepat yang mencukupi

pada situasi yang dihadapi, 2) untuk membantu menjaga biaya audit tetap wajar,

dan 3) untuk menghindarkan kesalahpahaman dengan klien.

Indriani (2013:2) menyebutkan beberapa penelitian yang membuktikan

bahwa perencanaan audit merupakan salah satu faktor yang dapat menentukan

kualitas audit, diantaranya: 1) Mork & Samet (1981) menyatakan bahwa kualitas

audit terdiri dari lima faktor yaitu perencanaan, administrasi, prosedur, evaluasi

dan perlakuan; 2) Schroder et al (1986) menyatakan bahwa terdapat lima faktor

penting penentu kualitas audit yaitu perhatian partner dan manajer KAP dalam

audit, perencanaan dan pelaksanaan, komunikasi tim audit dan manajemen klien,

independensi anggota tim dan menjaga kemutakhiran audit; 3) Sutton & Lampe

(1990) mengklasifikasikan kualitas audit dalam tiga kategori, yaitu planning, field

work, dan administrasi; dan 4) Carcello et al (1992) menyebutkan faktor penentu

kualitas audit adalah pengalaman dengan klien, pemahaman industri klien, respon

atas kebutuhan klien, dan ketaatan pada standar umum audit.

Berkaitan dengan tahap perencanaan audit, selama tahun 2006 sampai

dengan 2012 Pusat Pembinaan Akuntan Jasa Penilai (PPAJAP) mencatat bahwa

5

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

audit (Indriani, 2013). Selain itu, terdapat beberapa kasus yang mengindikasikan

bahwa Akuntan Publik dan KAP tidak melakukan perencanaan dengan baik,

diantaranya yaitu kasus Enron Corporation, Satyam Computer Service, dan kasus

yang terjadi di Indonesia diantaranya kasus yang melibatkan auditor 38 Bank

Beku Usaha (BBKU), dan PT. KAI. Dari kasus-kasus tersebut, Indriani (2013:6)

menyatakan bahwa terdapat beberapa langkah tahapan perencanaan audit yang

tidak dilakukan, seperti menetapkan materialitas, menilai risiko audit,

memperoleh pengetahuan mengenai hal-hal yang berkaitan dengan sifat, bisnis

entitas, organisasinya dan karakteristik operasinya, pengembangan perencanaan

audit dan program audit, mencermati angka, mencegah dan mendeteksi

kecurangan, review terhadap catatan auditor yang berkaitan dengan entitas dan

pembahasan dengan personel lain dalam kantor akuntan dan personel entitas

tersebut.

Berdasarkan permasalahan dan fenomena yang telah dipaparkan tersebut,

maka peneliti bermaksud melakukan penelitian tentang pelaksanaan audit atas

laporan keuangan, khususnya pada tahap perencanaan. Dari hasil penelitian ini,

maka diharapkan dapat dilakukan tindak lanjut oleh KAP yang menjadi objek

penelitian dalam penelitian ini, shingga dapat dicapai sebuah hasil audit yang

tepat, dan pada akhirnya terhindar dari ancaman sanksi yang akan ditetapkan oleh

Kementrian Keuangan.

Penelitian mengenai pelaksanaan audit atas laporan keuangan sebelumnya

6

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

difokuskan pada tahap perencanaan, yaitu oleh Pradipto (2010) dan Indriana

(2013). Berbeda dengan penelitian Pradipto (2010) yang dilakukan di salah satu

KAP di Jakarta, penelitian ini dilakukan di salah satu KAP di Bandung yang dapat

dikatakan KAP yang lebih kecil dilihat dari jumlah klien.

Penelitian ini juga berbeda dengan penelitian Indriana (2013) yang

difokuskan pada instansi pemerintahan (BPKP), dalam penelitian ini, peneliti

memfokuskan pada KAP yang merupakan auditor indpenden/auditor eksternal

dan audit yang dilakukan adalah atas laporan keuangan perusahaan swasta.

Penelitian ini menggunakan metode kualitatif karena objek dalam

penelitian ini yaitu berupa proses yang mana pengumpulan data dilakukan dengan

cara observasi atau pengamatan atas pelaksanaan perencanaan audit atas laporan

keuangan dan selanjutnya dilakukan interview/wawancara dengan Akuntan Publik

dan Auditor yang terlibat dalam pelaksanaan audit atas laporan keuangan di KAP

Drs. Joseph Munthe, M.S., Ak. Selain itu data juga akan dikumpulkan melalui

studi dokumen, yaitu mengamati dokumen-dokumen pekerjaan lapangan atas

pelaksanaan audit atas laporan keuangan, yang telah dilakukan oleh KAP Drs.

Joseph Munthe, M.S., Ak terhadap kliennya.

Berdasarkan pemaparan latar belakang yang telah dijelaskan diatas, maka

peneliti ingin melakukan penelitian dengan judul “Analisis Pelaksanaan Audit

Atas Laporan Keuangan Pada KAP Drs. Joseph Munthe, M.S., Ak.”

7

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan fenomena yang telah dipaparkan dalam latar belakang

masalah, maka fokus dalam penelitian ini adalah tahap perencanaan audit atas

laporan keuangan yang dilakukan oleh KAP Drs. Joseph Munthe, M.S., Ak dalam

periode pemeriksaan tahun 2013, atas dua kliennya yaitu PT. A yang bergerak

dalam bidang penjualan sepeda motor dan PT. B yang bergerak dalam bidang jasa

advertising.

Berdasarkan uraian tersebut, maka rumusan masalah dalam penelitian ini

yaitu:

1. Bagaimana pelaksanaan perencanaan audit atas laporan keuangan yang

dilakukan oleh KAP Drs. Joseph Munthe, M.S., Ak?

2. Apakah perencanaan audit atas laporan keuangan yang dilakukan oleh

KAP Drs. Joseph Munthe, M.S., Ak mengacu pada Standar Profesional

Akuntan Publik (SPAP)?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang sudah dirumuskan sebelumnya, maka

secara khusus tujuan dari penelitian ini yaitu:

1. Mengetahui bagaimana pelaksanaan perencanaan audit atas laporan

keuangan yang dilakukan oleh KAP Drs. Joseph Munthe, M.S., Ak.

2. Mengetahui apakah perencanaan audit atas laporan keuangan yang

dilakukan oleh KAP Drs. Joseph Munthe, M.S., Ak sudah mengacu pada

Standar Profesional Akuntan Publik (SPAP).

8

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dengan adanya penelitian ini, peneliti berharap dapat bermanfaat bagi

beberapa pihak, yaitu:

1. Bagi Peneliti, sebagai salah satu cara untuk menambah wawasan,

khususnya wawasan mengenai audit atas laporan keuangan. Selain itu juga

diharapkan mampu menambah kemampuan peneliti dalam hal penelitian

untuk melakukan penelitian-penelitian selanjutnya.

2. Bagi Akademisi dan Praktisi, diharapkan dapat dijadikan sebagai wawasan

tambahan berdasarkan hasil penelitian khususnya mengenai pelaksanaan

audit atas laporan keuangan.

3. Bagi KAP, diharapkan bisa dijadikan sebagai rekomendasi untuk evaluasi

pelaksanaan audit atas laporan keuangan, sehingga akan dilakukan

peningkatan dalam kualitas pelaksanaan audit atas laporan keuangan.

4. Bagi peneliti selanjutnya, sebagai tembahan referensi untuk melakukan

penelitian selanjutnya dalam bidang yang sama, maupun bidang lain yang

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Seperti yang telah dijelaskan dalam bab pendahuluan sebelumnya, bahwa

tujuan dari diadakannya penelitian ini yaitu untuk mengetahui pelaksanaan

perencanaan audit atas laporan keuangan pada KAP Drs. Joseph Munthe, M.S.,

Ak dan mengetahui apakah perencanaan audit atas laporan keuangan yang

dilakukan oleh KAP Drs. Joseph Munthe, M.S., Ak mengacu pada standar yang

berlaku di Indonesia yaitu Standar Profesional Akuntan Publik (SPAP).

Penelitian ini dilaksanakan di KAP Drs. Joseph Munthe, M.S., Ak karena

peneliti berkesempatan untuk melaksanakan Program Latihan Akademik (PLA) di

KAP Drs. Joseph Munthe, M.S., Ak dan juga peneliti diberikan kesempatan untuk

bergabung menjadi Junior Auditor di KAP Drs. Joseph Munthe, M.S., Ak

sehingga dengan kesempatan tersebut, peneliti ingin memberikan kontribusi

kepada KAP Drs. Joseph Munthe, M.S., Ak melalui penelitian ini. Selain itu,

selama bergabung menjadi karyawan di KAP Drs. Joseph Munthe, M.S., Ak,

peneliti melihat bahwa KAP Drs. Joseph Munthe, M.S., Ak memiliki potensi

untuk menjadi KAP yang berkualitas di masa mendatang, baik di Bandung secara

khusus, maupun di Indonesia secara umum. Sehingga dengan adanya penelitian

ini, diharapkan bisa diajadikan salah satu pertimbangan bagi KAP Drs. Joseph

40

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dapat menjadi salah satu KAP yang berkualitas dalam memberikan jasanya di

Indonesia.

Penelitian akan diarahkan kepada pelaksanaan audit atas laporan keuangan

khususnya tahap perencanaan di KAP Drs. Joseph Munthe, M.S., Ak untuk

mengetahui bagaimana pelaksanaan perencanaan audit atas laporan keuangan,

dengan melakukan interview kepada pimpinan KAP beserta tim pemeriksa yang

terlibat dalam pelaksanaan audit atas laporan keuangan, observasi secara langsung

tentang proses pelaksanaan audit atas laporan keuangan, dan juga dokumentasi

dari arsip-arsip yang berkaitan dengan audit atas laporan keuangan.

Setelah itu, berdasarkan data yang didapat melalui interview, observasi dan

penelaahan dokumen, peneliti membandingkan data tersebut dengan proses

perencanaan seperti yang dipaparkan oleh Arens, dkk (2008) serta terhadap

Standar Profesional Akuntan Publik yang berlaku di Indonesia, sehingga dapat

diidentifikasi hal-hal apa saja yang harus dilakukan (saran) sebagai bentuk tindak

lanjut agar dapat dicapai perencanaan yang baik dan sesuai dengan Standar

Profesional Akuntan Publik (SPAP) yang berlaku di Indonesia.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Penelitian ini menggunakan metode penelitian kualitaif dengan pendekatan

fenomenologi, dimana data yang dikumpulkan dalam penelitian ini berupa

kata-kata, dokumen-dokumen, atau gambar-gambar melalui teknik-teknik yang

merupakan ciri khas dari penelitian kualitatif yaitu interview, observasi, dan

41

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Moleong (2013:6) menjelaskan penelitian kualitatif adalah penelitian yang

bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek

penelitian misalnya perilaku, persepsi, motivasi, tindakan, dll., secara holistik, dan

dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks

khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.

Sedangkan Sugiyono (2013:1) menjelaskan metode penelitian kualitatif adalah

metode penelitian yang digunakan untuk meneliti pada kondisi obyek yang

alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai

instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi

(gabungan), analisi data bersifat induktif, dan hasil penelitian kualitatif lebih

menekankan makna dari pada generalisasi.

Berkaitan dengan pendekatan yang digunakan yaitu pendekatan

fenomenologi, Moleong (2013:15) menjelaskan bahwa fenomenologi merupakan

pandangan berpikir yang menekankan pada fokus kepada

pengalaman-pengalaman subjektif manusia dan interpretasi-interpretasi dunia. Berdasarkan

pemaparan tersebut, maka peneliti beranggapan metode ini sangat cocok

digunakan dalam penelitian ini.

3.2.2 Sumber Data dan Teknik Pengumpulan Data

3.2.2.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer dan

data sekunder. Data primer didapat secara langsung dari informan yang

bersangkutan yaitu melalui interview dan pengamatan secara langsung atas

42

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

melalui dokumen (arsip) yaitu dokumen-dokumen yang berkaitan dengan

pelaksanaan perencanaan audit atas laporan keuangan.

Sugiyono (2013:62) menjelaskan sumber primer adalah sumber data yang

langsung memberikan data kepada pengumpul data, dan sumber sekunder

merupakan sumber yang tidak langsung memberikan data kepada pengumpul

data, misalnya lewat orang lain atau lewat dokumen. Sedangkan Moleong

(2013:157) menjelaskan bahwa kata-kata dan tindakan-tindakan orang-orang yang

diamati atau diwawancarai merupakan sumber data utama. Moleong (2013:157)

juga menambahkan bahwa sumber data utama dicatat melalui catatan tertulis atau

melalui perekaman video/audio tapes, pengambilan foto, atau film.

Menurut Lofland dan Lofland (1984:47) dalam Moleong (2013:157)

menjelaskan bahwa sumber data utama dalam penelitian kualitatif ialah kata-kata,

dan tindakan, selebihnya adalah data tambahan seperti dokumen dan lain-lain.

berkaitan dengan sumber data tambahan, Moleong (2013:159) menjelaskan,

dilihat dari segi sumber data, bahan tambahan yang berasal dari sumber tertulis

dapat dibagi atas sumber buku dan majalah ilmiah, sumber dari arsip, dokumen

pribadi, dan dokumen resmi.

Tabel di bawah ini merupakan gambaran tentang individu-individu yang

akan menjadi informan dalam penelitian ini.

Tabel 3.1 Daftar Informan

No Informan Jabatan

43

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2 Informan 2 Junior Auditor

Pemilihan informan oleh peniliti dilakukan dengan sengaja. Peneliti

memilih informan, sebagaimana disebutkan dalam tabel sebelumnya, karena

informan-informan tersebut dianggap memenuhi kriteria sebagai informan

sebagaimana dijelaskan oleh Bugin (2003:54), yang menjelaskan bahwa:

“informan merupakan individu yang telah cukup lama dan intensif

menyatu dengan kegiatan atau medan aktivitas yang menjadi sasaran penelitian. Mereka tidak hanya sekedar tahu dan dapat memberikan informasi, tetapi juga telah menghayati secara sungguh-sungguh sebagai akibat dari keterlibatannya yang cukup lama dengan lingkungan atau

kegiatan yang bersangkutan.”

Dari pernyataan tersebut, peneliti menganggap Informan 1 yaitu Ketua

Tim Pemeriksa, dan informan 2 yaitu Junior Auditor, merupakan individu yang

telah cukup lama dan intensif menyatu dengan kegiatan pelaksanaan audit atas

laporan keuangan. Sehingga diharapkan dapat memberikan informasi yang tepat.

3.2.2.2 Teknik Pengumpulan Data

Menurut Moleong (2013:9) penelitian kualitatif menggunakan metode

kualitatif yaitu pengamatan, wawancara, atau penelaahan dokumen. Maka dalam

penelitian ini teknik pengumpulan data yang digunakan yaitu observasi,

wawancara (interview) dan penelaahan dokumen.

1. Observasi

Nasution (dalam Sugiyono, 2013:64) menyatakan bahwa observasi adalah

dasar semua ilmu pengetahuan. Sedangkan Marshall (dalam Sugiyono, 2013:64)

44

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

the meaning attached to those behavior”. Melalui observasi, peneliti belajar

tentang perilaku, dan makna dari perilaku tersebut.

Sanafiah Faisal (dalam Sugiyono, 2013:64) mengklasifikasikan observasi

menjadi observasi berpartisipasi (participant observation), observasi

terang-terangan dan tersamar (overt observation dan covert observation), dan observasi

yang tak berstruktur (unstructured observation). Selanjutnya Spradley dalam

Susan Stainback (dalam Sugiyono, 2013:64) membagi observasi partisipatif

menjadi empat, yaitu passive participation, moderate participation, active

participation, dan complete participation.

Dalam penelitian ini peneliti menggunakan teknik pengumpulan data

melalui observasi partisipasi aktif, dimana peneliti terlibat langsung dalam

pelaksanaan audit atas laporan keuangan yang dilakukan oleh KAP Drs. Joseph

Munthe, M.S., Ak.

2. Wawancara (interview)

Menurut Moleong (2013:186) wawancara adalah percakapan dengan

maksud tertentu. Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara

(interviewer) yang mengajukan pertanyaan dan terwawancara (interviewee) yang

memberikan jawaban atas pertanyaan itu. Sedangkan Esterberg (dalam Sugiyono,

2013:72) mendefinisikan interview, “a meeting of two person to exchange

information and idea through question and responses, resulting in communication

and joint contruction of meaning about a particular topic”. Yang kurang lebih

45

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topic

tertentu.

Ada berbagai macam bentuk wawancara, seperti yang dikemukakan oleh

Esterberg (dalam Sugiyono, 2013:73) yaitu wawancara terstruktur (structured

interview), wawancara semi terstruktur (semistructure interview), dan wawancara

tidak terstruktur (unstructured interview).

Dalam penelitian ini, peneliti menggunakan wawancara semiterstruktur.

Sugiyono (2013:74) menjelaskan bahwa tujuan wawancara semisterstruktur

(interview semistructure) adalah untuk menemukan permasalahan secara lebih

terbuka, dimana pihak yang diajak wawancara diminta pendapat, dan ide-idenya.

Dalam penelitian ini wawancara semiterstruktur dilakukan untuk mendapatkan

penjelasan mengenai pelaksanaan audit atas laporan keuangan. Tempat dan waktu

pelaksanaan wawancara akan disesuaikan, baik ditempat kerja atau di

tempat-tempat lain yang kondusif untuk pelaksanaan wawancara.

3. Penelaahan Dokumen

Teknik pengumpulan data dengan dokumen dilakukan untuk mendapatkan

data tambahan dan data yang kemungkinan tidak didapatkan melalui wawancara.

Sugiyono (2013:82) menjelaskan bahwa dokumen merupakan catatan peristiwa

yang sudah berlalu. Studi dokumen merupakan pelengkap dari penggunaan

metode observasi dan wawancara dalam penelitian kualitatif. Dokumen yang

digunakan dalam penelitian ini yaitu berkaitan dengan semua dokumen tentang

pelaksanaan audit atas laporan keuangan, seperti surat peikatan, kertas kerja

46

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.3 Instrumen Penelitian

Dalam penelitian kualitatif, peneliti merupakan instrumen utama

penelitian. Hal ini senada dengan Sugiyono (2013:59) yang menyatakan bahwa

dalam penelitian kualitatif, yang menjadi instrumen utama adalah peneliti itu

sendiri. Oleh karena itu peneliti sebagai instrumen juga harus divalidasi seberapa

jauh peneliti kualitatif siap melakukan penelitian yang selanjutnya terjun ke

lapangan.

Berkaitan dengan validasi, lebih lanjut Sugiyono (2013:59) menjelaskan

bahwa validasi terhadap peneliti sebagai instrumen meliputi validasi terhadap

pemahaman metode penelitian kualitatif, penguasaan wawasan terhadap bidang

yang diteliti, kesiapan peneliti untuk memasuki obyek penelitian baik secara

akademik maupun logistiknya. Maka dari itu untuk memenuhi validasi sebagai

instrumen penelitian, peneliti sendiri mencoba untuk terus menggali wawasan

mengenai pelaksanaan audit atas laporan keuangan melalui karya ilmiah, artikel,

dan buku-buku baik cetak maupun elektronik, dan juga berkaitan dengan metode

penelitian kualitatif, yang mana digunakan sebagai metode dalam penelitian ini.

Selain itu, untuk menunjang pelaksanaan wawancara peneliti

menggunakan beberapa alat-alat wawancara. Alat-alat yang diperlukan untuk

wawancara dalam penelitian ini adalah sebagai berikut:

1. Buku Catatan/notebook, digunakan untuk mencatat percakapan dengan

47

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Recorder, digunakan untuk merekam keseluruhan proses wawancara.

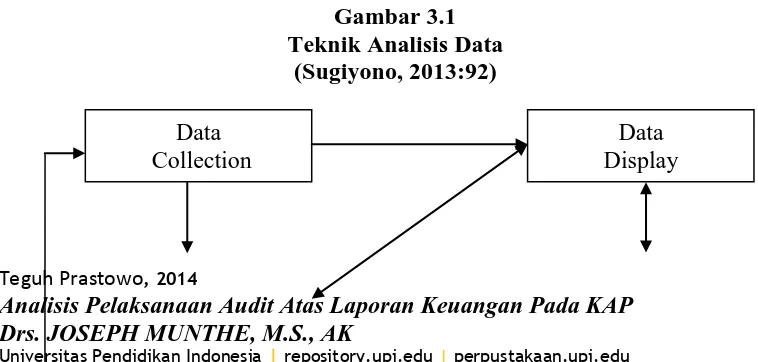

3.2.4 Teknik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan teknik analisis data

model Miles and Huberman, dimana Miles and Huberman membagi aktivitas

anilisis data kedalam tiga langkah, yaitu data reduction, data display, dan

conclusion drawing/verification.

1. Reduksi Data/Data Reduction

Sugiyono (2013:92) menjelaskan bahwa mereduksi data berarti

merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang

penting, dicari tema dan polanya. Dengan kata lain, berdasarkan data yang

didapatkan dari lapangan, di tahap ini peneliti mencari pola dari data tersebut,

sehingga data dapat dikelompokan berdasarkan kategori tertentu, dan data yang

telah direduksi dapat memberikan gambaran yang jelas untuk kemudian

dilanjutkan ke tahap analisis selanjutnya.

Sugiyono (2013:93) juga menjelaskan bahwa reduksi data merupakan

proses berfikir sensitif yang memerlukan kecerdasan dan keluasan dan kedalaman

wawasan yang tinggi. Dalam tahap ini peneliti dapat melakukan diskusi dengan

pihak yang dianggap lebih ahli, dengan harapan peneliti dapat menambah

wawasan sehingga dapat mereduksi data-data yang didapatkan.

2. Penyajian Data/Data Display

Setelah dilakukan reduksi data, maka langkah selanjutnya yaitu penyajian

48

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penyajian data bisa dilakukan dalam bentuk uraian singkat, bagan, hubungan antar

kategori, flowchart dan sejenisnya.

Dalam penelitian ini, display data akan dilakukan dalam bentuk uraian

atau teks yang bersifat naratif. Namun apabila diperlukan, display data juga akan

dilakukan dalam bentuk bagan, atau grafik.

3. Conclusion Drawing/Verification

Langkah terakhir dalam proses analisis data menurut Miles and Huberman

yaitu conclusion drawing/verification. Dari data yang telah terkumpul, kemudian

direduksi, kemudian dilakukan data display maka dapat ditarik kesimpulan yang

akhirnya menjawab rumusan masalah penelitian ini.

Menurut Sugiyono (2013:99) kesimpulan awal yang dikemukakan masih

bersifat sementara, dan akan berubah bila tidak ditemukan bukti-bukti yang kuat

yang mendukung pada tahap pengumpulan data berikutnya. Tetapi apabila

kesimpulan yang dikemukakan pada tahap awal didukung oleh bukti-bukti yang

valid dan konsisten, maka kesimpulan yang dikemukakan merupakan kesimpulan

yang kredibel.

Berikut ini merupakan gambar yang menunjukan teknik analisis data yang

49

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.5 Pengujian Kredibilitas Data

Sugiyono (2013:121) menjelaskan bahwa uji kredibilitas data atau

kepercayaan terhadap data hasil penelitian kualitatif antara lain dilakukan dengan

perpanjangan pengamatan, peningkatan ketekunan dalam penelitian, triangulasi,

diskusi dengan teman sejawat, analisis kasus negatif, menggunakan bahan

referensi dan member check. Dari penjelasan tersebut, maka peneliti menetapkan

bahwa uji kredibilitas yang akan dilakukan dalam penelitian ini yaitu dengan cara

triangulasi.

3.2.5.1Triangulasi

Menurut Sugiyono (2013:125) triangulasi dalam pengujian kredibilitas ini

diartikan sebagai pengecekan data dari berbagai sumber dengan berbagai cara dan

berbagai waktu. Sedangkan menurut Moleong (2013:330) triangulasi adalah

teknik pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain. Diluar

data itu untuk keperluan pengecekan atau sebagai pembanding terhadap data itu.

Denzin (dalam Moleong, 2013:330) membedakan empat macam

triangulasi sebagai teknik pemeriksaan yang memanfaatkan penggunaan sumber,

metode, penyidik, dan teori. Sedangkan Sugiyono (2013:125) mambagi

triangulasi kedalam tiga jenis, yaitu triangulasi sumber, triangulasi teknik

pengumpulan data, dan waktu. Data Reduction

50

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

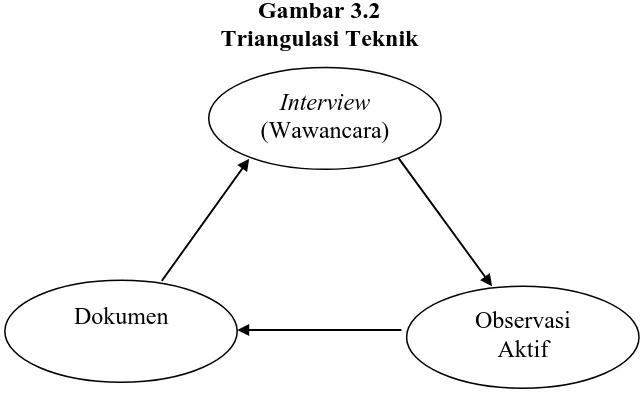

Dalam penelitian ini, uji kredibilitas data dilakukan dengan menggunakan

triangulasi teknik. Menurut Sugiyono (2013:127) triangulasi teknik untuk menguji

kredibilitas data dilakukan dengan cara mengecek data kepada sumber yang sama

dengan teknik yang berbeda. Dalam hal ini, maka peneliti akan membandingkan

data hasil pengamatan dengan hasil wawancara serta membandingkan hasil

wawancara dengan dokumen yang berkaitan.

Berikut ini merupakan gambar yang menunjukan uji kredibilitas yang

digunakan dalam penelitian ini.

Gambar 3.2 Triangulasi Teknik

3.2.5.2Menggunakan Bahan Referensi

Dalam Sugiyono (2013:128) dinyatakan bahwa yang dimaksud bahan

referensi disini ialah adanya pendukung untuk membuktikan data yang telah

ditemukan oleh peneliti. Sebagai contoh, data hasil wawancara perlu didukung

dengan adanya rekaman wawancara, data tentang interaksi manusia, atau

gambaran suatu keadaan perlu didukung oleh foto-foto. Sehingga data yang ada

dapat lebih dipercaya kebenarannya.

Interview

(Wawancara)

51

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian ini peneliti lebih menggunakan bahan referensi berupa

buku-buku dan jurnal hasil penelitian. Karena peneliti menganggap buku dan

jurnal hasil penelitian dapat dipertanggungjawabkan, sehingga hasil pembahasan

dalam penelitian ini lebih kredibel dan dapat dipertanggumgjawabkan.

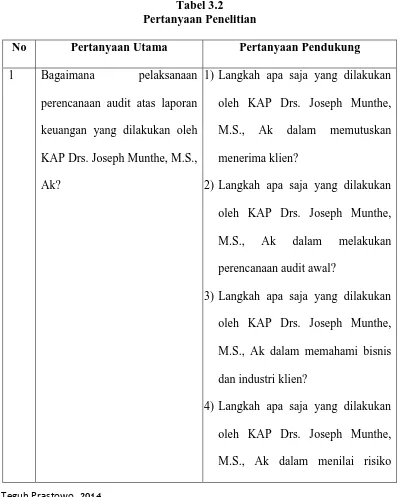

3.2.6 Pertanyaan Penelitian

Tabel 3.2 Pertanyaan Penelitian

No Pertanyaan Utama Pertanyaan Pendukung

1 Bagaimana pelaksanaan

perencanaan audit atas laporan

keuangan yang dilakukan oleh

KAP Drs. Joseph Munthe, M.S.,

52

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu bisnis klien?

5) Langkah apa saja yang dilakukan

oleh KAP Drs. Joseph Munthe,

M.S., Ak dalam melaksanakan

prosedur analitis pendahuluan?

6) Langkah apa saja yang dilakukan

oleh KAP Drs. Joseph Munthe,

M.S., Ak dalam menetapkan

materialitas dan menilai risiko

audit?

7) Langkah apa saja yang dilakukan

oleh KAP Drs. Joseph Munthe,

M.S., Ak dalam memahami

pengendalian internal dan menilai

risiko pengendalian?

8) Langkah apa saja yang dilakukan

oleh oleh KAP Drs. Joseph

Munthe, M.S., Ak dalam

mengumpulkan informasi untuk

menilai risiko kecurangan?

9) Langkah apa saja yang dilakukan

53

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

M.S., Ak dalam mengembangkan

rencana serta program audit secara

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pembahasan sebelumnya, maka kesimpulan dari penelitian ini

adalah sebagai berikut:

1. Perencanaan audit atas laporan keuangan di KAP Drs. Joseph Munthe,

M.S., Ak

Beberapa tahapan pelaksanaan perencanaan audit di KAP Drs. Joseph

Munthe, M.S., Ak., khususnya audit atas dua klien yang menjadi batasan dalam

penelitian ini, sudah dilakukan dengan baik dan memadai. Namun, terdapat juga

beberapa tahapan perencanaan audit yang tidak dilakukan dengan baik oleh KAP

Drs. Joseph Munthe, M.S., Ak., yaitu:

a. KAP Drs. Joseph Munthe, M.S., Ak tidak mempertimbangkan integritas

manajemen dan pemegang saham pengendali dalam menerima klien. Hal ini

dapat menimbulkan risiko selama penugasan audit.

b. Berkaitan dengan klien yang sudah pernah diaudit, KAP Drs. Joseph

Munthe, M.S., Ak tidak melakukan review atas kertas kerja tahun

sebelumnya dan komunikasi dengan auditor sebelumnya.

c. KAP Drs. Joseph Munthe, M.S., Ak tidak melakukan pengalokasian

materialitas ke segmen, akun, atau golongan transaksi tertentu dalam

193

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

d. Hasil penilaian risiko audit berdasarkan professional judgement tidak

didokumentasikan serta tidak diinformasikan kepada tim.

e. Tidak terdapat prosedur khusus yang dilakukan oleh KAP Drs. Joseph

Munthe, M.S., Ak dalam menilai risiko kecurangan.

f. KAP Drs. Joseph Munthe, M.S., Ak., tidak menyusun program audit yang

disesuaikan dengan hasil dari penilaian risiko. Program audit yang

digunakan yaitu program audit yang sudah dijadikan format standar oleh

KAP.

2. Pelaksanaan perencanaan audit atas laporan keuangan di KAP Drs.

Joseph Munthe, M.S., Ak mengacu pada SPAP

Beberapa tahapan perencanaan audit atas laporan keuangan yang

dilakukan oleh KAP Drs. Joseph Munthe, M.S., Ak., khususnya audit atas dua

klien yang menjadi batasan dalam penelitian ini, sudah mengacu pada SPAP.

Namun, terdapat juga beberapa tahapan perencanaan audit yang tidak mengacu

pada SPAP. Berikut ini hal-hal yang berdasarkan hasil pembahasan, tidak

mengacu pada SPAP.

a. Tidak dilakukan perhitungan materialitas pada akun-akun atau golongan

transaksi tertentu dalam laporan keuangan.

b. Penilaian risiko audit dengan menggunakan professional judgment tidak

didokumentasikan. Selain itu, risiko audit juga tidak dipertimbangkan untuk

masing-masing akun atau golongan transaksi tertentu dalam laporan

194

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

c. Tidak dilakukan pendokumentasian serta prosedur khusus yang dilakukan

oleh KAP Drs. Joseph Munthe, M.S., Ak untuk menilai risiko kecurangan.

d. Program audit yang merupakan format standar, menunjukan bahwa prosedur

audit tidak disesuaikan sebagai akibat dari penilaian risiko audit.

5.2 Saran

Adapun saaran yang peneliti rekomendasikan bagi beberapa pihak

berkaitan dengan hasil penelitian ini adalah sebagai berikut:

1. Bagi KAP Drs. Joseph Munthe, M.S., Ak

Perencanaan audit merupakan tahapan krusial dalam audit atas laporan

keuangan. Auditor, dalam menyatakan pendapat atas kewajaran laporan keuangan,

harus berdasarkan dengan bukti yang kompeten dan memadai. Bukti yang

kompeten dan memadai didapatkan dari pengujian berdasarkan prosedur audit

yang memadai dan tepat. Prosedur audit yang memadai dan tepat dipengaruhi oleh

proses perencanaan audit yang memadai pula. Maka, dalam rangka mencapai

keyakinan yang memadai untuk menyatakan pendapat atas laporan keuangan,

disarankan KAP Drs. Joseph Munthe, M.S., Ak dapat lebih melakukan perbaikan

berkaitan dengan perencanaan audit, khususnya berkaitan dengan penentuan

tingkat materialitas, penilaian risiko audit, penilaian risiko kecurangan, dan

penyusunan serta pengguanaan program audit.

2. Bagi penelitian selanjutnya

Berdasarkan penelitian ini, jika ingin melakukan penelitian yang serupa,

195

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a. Disarankan penelitian menggunakan pendekatan serta metode yang berbeda,

sehingga dapat memperkaya keilmuan di bidang audit secara khusus,

maupun di bidang akuntansi secara umum.

b. Disarankan penelitian selanjutnya menggunakan standar audit yang terkini

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Arens, dkk. (2008). Auditing dan Jasa Assurance: Pendekatan Terintegrasi. Jakarta: Erlangga.

Arens, et al. Auditing and Assurance Services: An Integrated Approach. New York: Pearson Education.

Agoes, Sukrisno. (2012). Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh

Akuntan Publik. Jakarta: Salemba Empat.

Tuanukotta, Theodorus M. (2011). Berpikir Kritis dalam Auditing. Jakarta: Salemba Empat.

Institut Akuntan Publik Indonesia. (2011). Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

Sugiyono. (2013). Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Moleong, Lexy J. (2013). Metode Penelitian Kualitatif. Jakarta: PT Remaja Rosdakarya.

Indriani, Tina. (2013). Perencanaan Audit Dalam Rangka Pemenuhan Standar

Audit Yang Memadai Atas Laporan Keuangan Instansi Pemerintah/BUMN/BUMD (Studi Fenomenologi Pada Auditor BPKP).

Skripsi pada FPEB Universitas Pendidikan Indonesia: tidak diterbitkan.

Pradipto, Agustinus AY. (2010). Analisis Perencanaan Audit Laporan Keuangan

pada Kantor Akuntan Publik Joachim Sulistyo & Rekan. Skripsi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Yogyakarta: tidak diterbitkan.

Kartika. (2012). Evaluasi Proses Perencanaan Audit Yang Dilakukan oleh Badan

Pemeriksa Keuangan Republik Indonesia (BPK RI) Pada Instansi Pemerintah dan Badan Usaha Milik Negara (BUMN). Skripsi pada

Fakultas Ekonomi dan Komunikasi Universitas Bina Nusantara: tidak diterbitkan.

Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 Tentang Jasa Akuntan

Teguh Prastowo, 2014

Analisis Pelaksanaan Audit Atas Laporan Keuangan Pada KAP Drs. JOSEPH MUNTHE, M.S., AK

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Undang-Undang Republik Indonesia Nomor 5 Tahun 2011 Tentang Akuntan

Publik. 3 Mei 2011. Lembaran Negara Republik Indonesia Tahun 2011

Nomor 51. Jakarta.

_____________. (28 November 2013). Tujuh Sanksi Administratif Siap Ancam

AP & KAP [Online]. Diakses dari: