1 BAB I

PENDAHULUAN

Pada saat memasuki usia tua kemampuan untuk berproduksi mulai mengalami penurunan sehingga mengakibatkan pula menurunnya penghasilan. Sakit dan kecelakaan dapat pula mengakibatkan cacat yang akan mempengaruhi kemampuan dalam mencari penghasilan. Merencanakan kehidupan di masa akan datang dengan memanfaatkan suatu sistem yang dapat memberikan jaminan kesinambungan ketika seseorang sudah memasuki usia tua sangatlah diperlukan. Program pensiun merupakan salah satu alternatif untuk memberikan jaminan kesejahteraan kepada karyawan yang telah selesai masa baktinya.

Dalam rangka memberikan kesinambungan penghasilan setelah purna bakti dan untuk memberikan ketenangan kerja, pemerintah telah menetapkan Undang – Undang No 11 Tahun 1992 tentang dana pensiun. Dengan adanya pelaksanaan Undang – Undang ini kegiatan dalam proses pengumpulan, pengelolaan serta pembayaran uang yang di tunjukan kepada karyawan yang telah berhenti bekerja ketika mencapai usia tertentu dapat di atur secara lebih baik lagi. Dana pensiun sebagai badan hukum mempunyai tugas dan fungsi dalam mengelola serta menjalankan suatu program yang menjanjikan manfaat pensiun (Pensiun benefit), dalam hal ini sistem pendanaan program pensiun melalui pemotongan iuran, baik karyawan maupun pemberi kerja yang kemudian di invetasikan yang memungkinkan untuk dapat terbentuknya akumulasi dana yang cukup untuk pembayaran manfaat pensiun.

2

Bagi penyelenggara Dana Pensiun Pemberi Kerja (DPPK), menurut KepMenKeu no 510/kmk.06/2002 Rasio Pendanaan adalah hasil bagi kekayaan untuk pendanaan dengan kewajiban aktuaria (Pasal 1 ayat 10). Pendanaan merupakan kemampuan dalam memenuhi kewajibannnya kepada peserta dan kemampuan pemberi kerja/pendiri dalam mendanai program pensiunnya. Dalam hal ini posisi pendanaan dana pensiun di pengaruhi oleh besarnya kewajiban solvabilitas, kewajiban aktuaria, dan kekayaan untuk pendanaan. Rasio pendanaan hanyalah salah satu kriteria dalam pengelolaan dana pensiun. Kriteria lain adalah kemampuan dana pensiun untuk mengembangkan kekayaannya, karena dari pengembangan kekayaan inilah yang akan menentukan apakah dana pensiun dapat menaikan manfaat pensiun atau tidak.

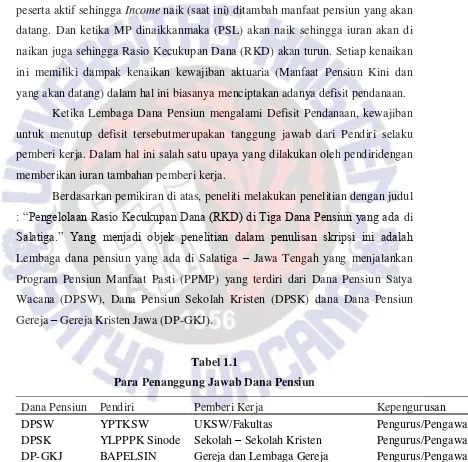

Grafik 1.1

Perkembangan tingkat Inflasi Di Indonesia 2005-2012

Sumber : Badan Pusat Statistika

Sebagaimana tampak pada Grafik 1.1secara keseluruhan, perkembangan tingkat inflasi di Indonesia cenderung berfluktuasi (www.bps.go.id). Hal inicenderung menurunkan daya beli rupiah lebih cepat. Dengan jumlah uang yang sama barang yang dapat dibeli semakin sedikit, oleh karena itu Penghasilan Dasar Pensiun (PhDP)dan Manfaat Pensiun (MP) yang akan diterima oleh peserta yang baru akan naik. Hal ini di sesuaikan dengan kenaikan biaya hidup tinggi (BHT) dan pengaruh harga pasar sehingga tuntutan untuk menaikan penghasilan dasar

0

2005 2006 2007 2008 2009 2010 2011 2012

inflasi

3

dari peserta akan meningkat untuk menyesuaikan dengan kenaikan inflasi yang terjadi. namun hal ini tentu saja tidak berpengaruh pada PhDP yang diterima oleh peserta lama karena MP yang di terima tidak akan mengalami kenaikan.

Kenaikan PhDP mempunyai pengaruh langsung pada kelompok Past Service Liability (PSL) aktif dan pasif. Ketika PhDP naik maka berpengaruh pada peserta aktif sehingga Income naik (saat ini) ditambah manfaat pensiun yang akan datang. Dan ketika MP dinaikkanmaka (PSL) akan naik sehingga iuran akan di naikan juga sehingga Rasio Kecukupan Dana (RKD) akan turun. Setiap kenaikan ini memiliki dampak kenaikan kewajiban aktuaria (Manfaat Pensiun Kini dan yang akan datang) dalam hal ini biasanya menciptakan adanya defisit pendanaan.

Ketika Lembaga Dana Pensiun mengalami Defisit Pendanaan, kewajiban untuk menutup defisit tersebutmerupakan tanggung jawab dari Pendiri selaku pemberi kerja. Dalam hal ini salah satu upaya yang dilakukan oleh pendiridengan memberikan iuran tambahan pemberi kerja.

Berdasarkan pemikiran di atas, peneliti melakukan penelitian dengan judul : “Pengelolaan Rasio Kecukupan Dana (RKD) di Tiga Dana Pensiun yang ada di Salatiga.” Yang menjadi objek penelitian dalam penulisan skripsi ini adalah Lembaga dana pensiun yang ada di Salatiga – Jawa Tengah yang menjalankan Program Pensiun Manfaat Pasti (PPMP) yang terdiri dari Dana Pensiun Satya Wacana (DPSW), Dana Pensiun Sekolah Kristen (DPSK) dana Dana Pensiun Gereja – Gereja Kristen Jawa (DP-GKJ).

Tabel 1.1

Para Penanggung Jawab Dana Pensiun

Dana Pensiun Pendiri Pemberi Kerja Kepengurusan

DPSW YPTKSW UKSW/Fakultas Pengurus/Pengawas

DPSK YLPPPK Sinode Sekolah – Sekolah Kristen Pengurus/Pengawas DP-GKJ BAPELSIN Gereja dan Lembaga Gereja Pengurus/Pengawas

4

Dana (RKD) agar mencapai kondisi ideal 100%” dengan persoalan penelitian sebagai berikut:

1. Bagaimana kebijakan menaikkan Penghasilan dasar Pensiun (PhDP) dan Manfaat pensiun (MP) terhadap RKD

2. Bagaimana Perkembangan target investasi dan kaitannya dengan RKD 3. Bagaimana perkembangan rasio kecukupan dana (RKD) periode 2008

– 2012 dan realisasi iuran tambahan bagi dana pensiun yang mengalami defisit.

4. Upaya dalam meningkatkan kecukupan dana (Pendanaan) dan memanfaatkan kelebihan RKD