SKRIPSI

Diajukan oleh :

Pepy Nifala

0613010125/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

Pepy Nifala

0613010125/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1. Hasil Penelitian Terdahulu ... 9

2.2. Kajian Teori ... 13

2.2.1. Pengertian Kualitas dan jasa ... 13

2.2.1.1. Pengertian kualitas ... 13

2.2.1.2. Pengertian Jasa ... 14

2.2.2. Karakteristik Jasa ... 14

2.2.3 Dimensi-Dimensi Kualitas Jasa ... 15

2.2.3.1. Keandalan (Reliability) ………. ... 15

2.2.4. Pengertian Tarif……….. . 17

2.2.4.1. Tujuan Penetapan Tarif……… ... 18

2.2.4.2. Kerugian dan Keuntungan Kualitas……… ... 18

2.2.4.3. Pengertian Akuntansi Ditijau Dari Sudut Pandang Kegiatan Jasa (AICPA)……… 23

2.2.5. Pengertian Pendapatan dan Jenisnya……….. .... 23

2.2.5.1. Pendapatan……… ... 23

2.3. Kerangka Pikir ... 26

2.4. Hipotesis ... 27

BAB III METODE PENELITIAN ... 28

3.1. Definisi Operasional dan Pengukuran Variabel ... 28

3.2. Teknik Penentuan Sampel ... 29

3.4. Teknik Analisis dan Uji Hipotesis ... 33

3.4.1. Teknik Analisis ... 33

3.4.2. Uji Analisis Data………...……...…… 34

3.4.2.1 Uji Validitas……… .. 34

3.5.2 Uji t………...……… 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... . 42

4.1 Deskripsi Obyek Penelitian……… 42

4.1.1 Sejarah Singkat Puskesmas……….. 42

4.1.2 Visi dan Misi……… 44

4.1.3 Motto……… 45

4.1.4 Nilai……….. 45

4.1.5 Struktur Organisasi Perusahaan……… 45

4.1.6 Tugas Pokok dan Fungsi ... 47

4.1.7 Job Description Masing-masing bagian pada Puskesmas……….. 47

4.2 Gambaran Umum Responden ……….. .. 50

4.2.1 Berdasarkan Jenis Kelamin………. .. 50

4.2.2 Berdasarkan Usia……….. . 51

4.2.3 Berdasarkan Tingkat Penghasilan Per Bulan….. 52

4.3 Distribusi Frekuensi Variabel Penelitian………. 52

4.3.1 Distribusi Frekuensi Variabel Kualitas Jasa Pelayanan (X1) ... 52

4.3.2 Distribusi Frekuensi Variabel Tarif (X2)……… 58

4.3.3 Distribusi Frekuensi Pendapatan (Y)………….. 59

4.5 Uji Asumsi Klasik……… 64

4.5.1 Uji Multikolinearitas………. 64

4.5.2 Uji Autokorelasi……… ... 66

4.5.3 Uji Heteroskedastisitas……… ... 67

4.6 Metode Analisis Data……… .. 68

4.6.1 Analisis Regresi Linier Berganda………….. ... 68

4.6.2 Pengujian Hipotesis Pertama (Uji F)…………. 70

4.6.3 Pengujian Hipotesis Kedua (Uji t)………. 71

4.6.4 Koefisien Determinan………. .. 72

4.7 Pembahasan……… . 73

4.8 Perbedaan Hasil Penelitian dengan Penelitian Terdahulu …… .. 74

4.9 Keterbatasan Penelitian……… ... 76

BAB V KESIMPULAN DAN SARAN……… ... 78

5.1 Kesimpulan……… .. 78

5.2 Saran……….… 78

DAFTAR PUSTAKA

LAMPIRAN

Tabel 4.1 Gambaran Responden Berdasarkan Jenis Kelamin……… 50

Tabel 4.2 Gambaran Responden Berdasarkan Usia………... 51

Tabel 4.3 Gambaran Tingkat Penghasilan Per Bulan Responden………. 52

Tabel 4.4 Distribusi Frekuensi Variabel Jasa Pelayanan(X1)……… 53

Tabel 4.5 Distribusi Frekuensi Variabel Tarif (X2)……….. 58

Tabel 4.6 Distribusi Frekuensi Variabel Pendapatan (Y)………. 60

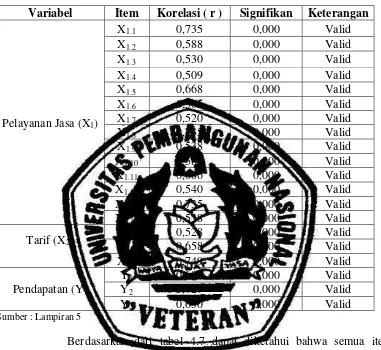

Tabel 4.7 Hasil Uji Validitas……… 62

Tabel 4.8 Hasil Uji Reliabilitas……… 63

Tabel 4.9 Hasil Pengujian Normalitas Uji K-S……… 64

Tabel 4.10 Hasil Uji Multikolinieritas……… 65

Tabel 4.11 Hasil Uji Autokorelasi……….. 66

Tabel 4.12 Hasil Uji Heteroskedastisitas……… 68

Tabel 4.13 Hasil Uji Regresi Berganda……….. 69

Tabel 4.14 Hasil Uji F...……….. 70

Tabel 4.15 Hasil Uji t ...……….. 71

Abstraksi

Pusat Kesehatan Masyarakat (Puskesmas) yang didirikan oleh pemerintah adalah institusi pelayanan kesehatan masyarakat yang dituntut untuk memenuhi pelayanan kesehatan masyarakat dengan baik sebagai tugas pokoknya. Tuntutan ini adalah mutlak agar tercipta sebuah image baik dari Puskesmas sebagai bentuk pengabdian pemerintah kepada masyarakat yang memerlukan jasa kesehatan dengan biaya yang terjangkau. Namun terkadang karena biaya murah inilah dikawatirkan pelayanan Puskesmas tidak seperti yang diharapkan pasien. Oleh karena itu dipandang sangat perlu suatu konsep berwawasan pelanggan (pasien) di mana Puskesmas memusatkan perhatian penuh terhadap kebutuhan dan keinginan pasien, walaupun Puskesmas tidak mengutamakan laba dalam beroperasinya. Sifat khusus dari pelayanan kesehatan adalah baik para health provider (dokter dan perawat) maupun konsumen jarang mempertimbangkan aspek biaya sepanjang hal itu menyangkut masalah penyembuhan suatu penyakit. Sehingga perhatian para health

provider yang bertemu langsung dengan konsumen sangat dibutuhkan. Tujuan yang

ingin dicapai dalam penelitian ini adalah untuk memberikan bukti empiris mengenai pengaruh kualitas jasa pelayanan dan tarif terhadap pendapatan.

Obyek yang digunakan dalam penelitian ini adalah Puskesmas Tambak Rejo Surabaya, sedangkan sampel yang digunakan dalam penelitian ini sebanyak 60 orang. Data yang digunakan dalam penelitian inin yaitu data primer. Untuk menguji hipótesis digunakan teknik análisis Regresi Linier Berganda.

Berdasarkan hasil penelitian ditemukan bahwa variabel tarif dan pendapatan mempunyai sifat hubungan yang searah dan memiliki pengaruh yang positif. Jadi, apabila variabel tarif ini ditingkatkan, maka pendapatan terhadap dimensi kualitas pelayanan menigkat, dan sebaliknya apabila variabel tarif menurun maka pendapatan terhadap dimensi kualitas pelayanan akan semakin menurun. Pada variabel tarif ini berpengaruh secara signifikan terhadap pendapatan Puskesmas Tambak Rejo.

1.1. Latar Belakang

Dunia bisnis dewasa ini mengalami tekanan – tekanan yang sangat

berat. Lingkungan disekitar organisasi semakin kompleks dan bergejolak

akibat kemajuan – kemajuan dibidang komunikasi, transportasi dan

teknologi. Tekanan – tekanan internasional juga tidak terhindar lagi.

Persaingan menjadi global dan tidak mengenal batas negara.

Berbagai tekanan didunia bisnis memaksa perubahan praktik bisnis itu

sendiri. Organisasi – organisasi harus lebih proaktif dan terus melakukan

perbaikan dalam segala hal, berbagai praktik seperti aliansi bisnis serta

pengambilan keputusan yang kreatif. Perusahaan harus tahu hal – hal apa

saja yang dianggap penting oleh para konsumen dan perusahaan harus

berusaha untuk menghasilkan kinerja (performance) sebaik mungkin.

Kepuasan konsumen sangatlah penting bagi kelangsungan hidup perusahaan,

jika konsumen tidak merasa puas maka akan meninggalkan perusahaan dan

akan menjadi pelanggan perusahaan pesaing. Hal ini akan menyebabkan

penurunan penjualan dan pada gilirannya akan menurunkan laba bahkan

akan mengalami kerugian. Maka dari itu pimpinan perusahaan harus

mengetahui atribut apa dari suatu produk yang bias membuat pelanggan

tidak puas.

Perusahaan yang sudah mengenal bahwa pemasaran merupakan factor

penting untuk mencapai sukses usahanya, akan mengetahui adanya cara dan

falsafah baru yang terlibat didalamnya. Cara dan falsafah baru ini disebut

konsep pemasaran dimana konsep ini adalah sebuah falsafah bisnis yang

menyatakan bahwa pemuas kebutuhan konsumen merupakan syarat ekonomi

dan social bagi kelangsungan hidup perusahaan.

Tiga unsur pokok konsep pemasaran menurut (Basu, 1987:5) adalah sebagai

berikut:

1. Orientasi pada konsumen

a. Menentukan kebutuhan pokok dari pembeli yang akan melayani dan

dipenuhi.

b. Menentukan kelompok pembeli yang akan dijadikan sasaran.

c. Menentukan produk dan program pemasarannya.

d. Mengadakan penelitian pada konsumen untuk mengukur, menilai dan

menafsirkan perilaku konsumen.

e. Menentukan dan melaksanakan strategi yang paling baik.

2. Penyusunan kegiatan pemasaran secara integral

Yang berarti bahwa setiap orang dan setiap bagian dalam perusahaan

3. Kepuasan konsumen

Yaitu factor yang akan menentukan apakah perusahaan dalam jangka

panjang akan mendapatkan laba dengan sebanyak-banyaknya,

sedikitnya kepuasan konsumen dapat dipenuhi.

Pemahaman mengenai tanggapan dan perilaku konsumen terhadap

produk menjadi hal yang sangat penting dalam menjamin kesuksesan jangka

panjang dari pemasaran untuk mendesain, menjalankan, mengevaluasi 2

tujuan dalam pelayanan konsumen yaitu efisiensi operasional dan kegiatan

pelanggan (Rusma, 1999:121). Hal tersebut dapat dicapai melalui studi

terhadap pelayanan yang diterima oleh konsumen.

Krisis yang berkepanjangan masih dialami bangsa ini, masyarakat

menengah kebawah merasa berat terhadap krisis ini sehingga daya beli

terhadap barang dan jasa apapun mereka turun. Apalagi untuk masalah

kesehatan dan penyembuhannya menjadi semakin terabaikan, bahkan ada

yang tidak mampu membeli obat sehingga membiarkan saja penyakit itu.

Pusat Kesehatan Masyarakat (Puskesmas) yang didirikan oleh

pemerintah adalah institusi pelayanan kesehatan masyarakat yang dituntut

untuk memenuhi pelayanan kesehatan masyarakat dengan baik sebagai tugas

pokoknya. Tuntutan ini adalah mutlak agar tercipta sebuah image baik dari

memerlukan jasa kesehatan dengan biaya yang terjangkau. Namun terkadang

karena biaya murah inilah dikawatirkan pelayanan Puskesmas tidak seperti

yang diharapkan pasien. Oleh karena itu dipandang sangat perlu suatu

konsep berwawasan pelanggan (pasien) di mana Puskesmas memusatkan

perhatian penuh terhadap kebutuhan dan keinginan pasien, walaupun

Puskesmas tidak mengutamakan laba dalam beroperasinya.

Sifat khusus dari pelayanan kesehatan adalah baik para health provider

(dokter dan perawat) maupun konsumen jarang mempertimbangkan aspek

biaya sepanjang hal itu menyangkut masalah penyembuhan suatu penyakit.

Konsumen menyerahkan sepenuhnya kepercayaannya kepada pihak rumah

sakit untuk penyembuhan penyakitnya. Sehingga perhatian para health

provider yang bertemu langsung dengan konsumen sangat dibutuhkan.

Sebagai institusi jasa kesehatan masyarakat umum puskesmas tidak

hanya dituntut untuk memenuhi pelayanan kesehatan masyarakat dengan

baik, akan tetapi juga harus mampu bersaing untuk mempertahankan

kelangsungan hidupnya dengan memberikan kualitas pelayanan yang

terbaik. Tuntutan ini adalah mutlak agar tercipta sebuah loyalitas konsumen

yang kelak akan menjadi aset yang berharga bagi puskesmas di masa depan

nanti. Oleh karena itu diperlukan suatu konsep berwawasan pelanggan di

mana puskesmas memusatkan perhatian penuh terhadap kebutuhan dan

SURABAYA - Rencana kenaikan tarif puskesmas yang akan

dituangkan dalam Perda Pelayanan Kesehatan, tak hanya ditentang sejumlah

kalangan. Pengelola puskesmas di Surabaya pun ikut menolak rencana

tersebut. Kepala Unit Pelaksana Teknis (UPT) Puskesmas Tembok, dr Dede

Agung Priyatna menuturkan, rencana kenaikan yang mencapai 50 persen tak

logis dan malah menambah beban masyarakat. Pasalnya, tarif Rp 3.000 yang

ditetapkan Pemkab Surabaya selama ini masih dianggap berat. (Priyatna)

“Rencana tersebut harus dikaji ulang. Karena karakter masyarakat

yang datang ke puskesmas memang mengandalkannya sebagai tempat

pengobatan yang murah. Terutama di pedalaman,” ucapnya kepada Radar

surabaya, kemarin. Untuk itu, ia meminta Pansus II yang membahas rencana

tersebut untuk mengkaji ulang. “Kenaikan ini di Surabaya tak berpengaruh.

Tapi banyak masyarakat miskin yang pasti keberatan,” katanya. Sementara

itu, Ketua Pansus II, Eko Syaiful Rohman menegaskan, rencana kenaikan

tarif puskesmas didengungkan setelah melihat tak adanya penyesuaian dari

Perda No 13 Tahun 2003. “Ya, tarif lama tak sesuai lagi dengan kondisi

sekarang. Sehingga, diperlukan perda baru. Raperda masih dalam proses

pembahasan. Pemberlakuannya diperkirakan mulai April tahun depan,”

terangnya. Lebih lanjut ia mengatakan, sasaran utama kenaikan retribusi

tetap gratis. Namun, penggratisan itu berlaku bagi warga miskin dengan

membawa dan menunjukkan kartu jaminan kesehatan masyarakat

(jamkesmas), jaminan kesehatan daerah (jamkesda) dan surat keterangan

keluarga miskin (SKKM).

Retribusi pelayanan kesehatan akan naik, mulai dari perawatan,

pengobatan dan pendaftaran. Namun, kenaikannya tak akan terlalu besar. Ia

mencontohkan, biaya berobat pendaftaran di puskesmas dari Rp3.000, naik

jadi Rp5.000. Politisi PKS itu menegaskan, kenaikan tarif kesehatan harus

seimbang dengan kinerja puskesmas dalam melayani warga. Sebab,

puskemas merupakan sarana kesehatan yang paling diminati di pedesaan. Di

samping itu permasalahan kesimpangsiuran data jamkesmas dan jamkesda

juga harus dibenahi aparatur pemerintahan.

Untuk diketahui, saat ini jumlah masyarakat miskin di Kotamadya

Surabaya yang dijamin jamkesda sekitar satu juta jiwa. Sementara yang tak

ter-cover jamkesda ada 300 lebih. Hal itu, menurut Eko, karena ada

penjatahan. “Yang tak dicover jamkesda 300-an, tapi sesuai kebijakan

Walikota, mereka bisa pakai SKKM, karena disamakan dengan jamkesda,”

katanya..

Selain membahas rencana kenaikan retribusi pengobatan di

puskesmas-puskesmas, pansus juga tengah membahas tarif pengelolaan

soal ini masih tahap pembahasan. “Kita sedang pendekatan untuk komparasi

dengan RS lain di Surabaya atau kabupaten lain. Kita akan lihat

kemampuannya sejauh mana, tapi tarifnya harus di atas puskesmas,”

terangnya. (www. Radar Surabaya.com)

Permasalahan yang timbul adalah dengan kenaikan tarif dan kualitas

jasa pelayanan dapat mempengaruhi pendapatan di puskesmas.

Berdasarkan masalah diatas, maka peneliti tertarik untuk mengambil

judul “Pengaruh Kualitas Jasa Pelayanan dan Tarif Terhadap

pendapatan pada Puskesmas Tambak Rejo ”

1.2. Perumusan Masalah

Dari uraian latar belakang masalah yang telah dikemukakan

sebelumnya dapat dirumuskan suatu permasalahannya, yaitu :

“Apakah kualitas jasa pelayanan dan tarif mempunyai pengaruh terhadap

pendapatan di Puskesmas Tambak Rejo.”

1.3. Tujuan penelitian

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai

pengaruh kualitas jasa pelayanan dan tarif terhadap pendapatan di

1.4. Manfaat Penelitian

Dari penelitian yang dilakukan diharapkan dapat memberikan manfaat

sebagai berikut :

1. Bagi Puskesmas

Hasil penelitian ini diharapkan dapat memberikan sumbangan bagi para

penyedia jasa di Puskemas yang diteliti dan mendorong Puskemas dalam

mengembangkan kualitas jasa serta meningkatkan kinerja di Puskesmas.

2. Bagi peneliti

Penelitan ini diharapkan dapat bermanfaat bagi peneliti dalam

menerapkan ilmu pengetahuan yang diterima terhadap kenyataan yang

terjadi di Puskesmas.

3. Universitas / Pihak Lain

Sebagai bahan pertimbangan atau menambah wawasan, terutama untuk

yang berminat melakukan penelitian yang berkaitan dengan materi

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Hasil penelitian terdahulu yang relevan dalam menunjang penelitian

ini adalah :

1. Rochamawati (2004)

a. Judul “ Pengaruh Kualitas Pelayanan Terhadap Peningkatan Volume

Penjualan Jasa Kereta Api Kelas Ekonomi Jarak Jauh Pada PT. KAI

DAOP VII MADIUN

b. Masalah yang di bahas dalam penelitian tersebut : “ Apakah kualitas

pelayanan mempunyai pengaruh terhadap penjualan jasa kereta api

pada PT. KAI DAOP VII MADIUN?”

c. Kesimpulan :

1. Dari hasil analisis dengan uji F secara simultan bahwa variabel

Tangible, Reliability, Responsiveness dan assurance berpengaruh

secara nyata terhadap Volume penjualan.

2. Berdasarkan hasil pengujian hipotesis penelitian dengan

menggunakan uji t, terdapat pengaruh secara parsial variabel

3. Berdasarkan hasil pengujian hipotesis penelitian terdapat pengaruh

secara parsial variabel reliability (X2) terhadap volume penjualan

(Y) dengan menggunakan uji t.

4. Berdasarkan hasil pengujian hipotesis penelitian ada pengaruh

secara parsial variabel Responsiveness (X3) terhadap volume

penjualan (Y) dengan menggunakan uji t.

5. Berdasarkan hasil pengujian hipotesis penelitian tidak ada

pengaruh secara parsial variabel Assurance (X4) terhadap volume

penjualan (Y) dengan menggunakan uji t.

2. Maulida M.Z. (2005)

a. Judul “Pengaruh Kualitas Jasa Pelayanan dan Tarif Terhadap

Kepuasan Pasien Rawat Inap Puskesmas “Taman” Kabupaten

SIDOARJO.

b. Masalah yang dibahas dalam penelitian tersebut : “ Apakah kualitas

jasa pelayanan dan tarif berpengaruh terhadap peningkatan kepuasan

pasien rawat inap di puskesmas?”

c. Kesimpulan :

2. Kualitas pelayanan jasa dan tarif memiliki pengaruh yang positif

terhadap kepuasan pasien rawat inap di Puskesmas “Taman” sudah

3. Variabel independen yang paling dominan memberikan pengaruh

terhadap kepuasan adalah variabel tariff, hal ini berdasarkan

koefisien regresi yang standarkan (Standardized Coeficients).

Variabel ini memiliki koefisien yang besar yaitu sebesar 0,637

dibandingkan dengan kualitas jasa yang mempunyai koefisien

regresi yang di standarkan (Standardized Coeficients) yaitu hanya

sebesar 0,342.

4. Dianawati (2006)

a. Judul “Pengaruh Kualitas Pelayanan, Tarif dan Volume Penjualan

Jasa Listrik Terhadap Kinerja Manjerial Pada PT. PLN (PERSERO)

APJ Cabang Surabaya Utara

b. Masalah yang dibahas dalam penelitian tersebut : “ Apakah kualitas

jasa pelayanan tarif dan volume penjualan listrik berpengaruh

terhadap kinerja manajerial?”

c. Kesimpulan :

Dari hasil penelitian serta hasil pengujian hipotesis yang dilakukan

pada bab terdahulu dapat ditarik kesimpulan bahwa hipotesis yang

diajukan yakni diduga kualitas pelayanan, tarif dan volume

penjualan memiliki pengaruh terhadap kinerja manajerial PT. PLN

5. Sukarno (2006)

a. Judul “Pengaruh biaya pelayanan jasa kapal dan barang terhadap

peningkatan pendapatan usaha pada PT.(Persero) Pelindo III

Cabang Tanjung Perak di Surabaya”

b. Masalah yang dibahas dalam penelitian tersebut : “Apakah biaya

pelayanan jasa kapal dan biaya pelayanan jasa barang

mempengaruhi peningkatan pendapatan usaha pada PT (Persero)

PELINDO III cabang Tanjung Perak di Surabaya?”

c. Kesimpulan :

1. Dari uji F diketahui Fhitung ≥ Ftabel maka H0 ditolak dan H1

diterima yang berarti secara simultan bahwa biaya pelayanan

jasa kapal, dan biaya pelayanan jasa barang berpengaruh secara

nyata terhadap peningkatan pendapatan sebagai variabel terikat.

2. Dari uji t diketahui thitung > ttabel maka H0 ditolak dan H1

diterima. Sehingga secara parsial biaya pelayanan jasa kapal

(X1) dan biaya pelayanan jasa barang (X2) berpengaruh

signifikan terhadap peningkatan pendapatan (Y).

3. Dari persamaan regresi berganda Y = 272468464,090 + 5,366

kapal (X1) mempunyai pengaruh lebih besar terhadap

peningkatan pendapatan usaha (Y) disbanding biaya pelayanan

jasa barang (X1).

2.2. Landasan Teori

2.2.1. Pengertian kualitas dan jasa

2.2.1.1. Pengertian Kualitas

Menurut (Supranto, 1997:228) kualitas adalah sebuah kata yang bagi

penyedia jasa merupakan sesuatu yang harus dikerjakan dengan baik.

Keunggulan suatu produk jasa adalah tergantung dari keunikan serta kualitas

yang diperlihatkan oleh jasa tersebut, apakah sudah sesuai dengan harapan

dan keinginan pelanggan.

Definisi kualitas dari American Society For Quality Control (Kotler

1997:49) adalah keseluruhan ciri serta sifat dari suatu produk atau pelayanan

yang berpengaruh pada kemampuan untuk memuaskan kebutuhan yang

dinyatakan atau tersirat.

Definisi kualitas tersebut terpusat pada pelanggan. Seorang penjual

telah memberikan kualitas bila produk/ pelayanan penjual

memenuhi/melebihi harapan pelanggan, semakin tinggi tingkat kualitas

menyebabkan semakin tingginya kepuasan pelanggan dan juga mendukung

2.2.1.2. Pengertian Jasa

Adapun definisi jasa menurut (Kotler, 1997:83) jasa adalah setiap

tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak lain, yang

pada dasarnya tidak terwujud dan tidak mengkibatkan kepemilikan atau pun

produksi dapat dikaitkan atau tidak dikaitkan pada satu produk fisik.

American Marketing Association (Supranto, 1997:227) mendefinisikan

jasa sebagai berikut :

“Sevice are those separately indentifiable, assential, intangible activities witch provide want satisfaction and that not necessarilytied to the sales of product or another service. To produce a servise may or may not require the use of tangible goods. However when such use required, there is not transfer of title (permanent owner ship) to these tangible goods.”

Dari pengertian tersebut jasa tidak dalam bentuk pertukaran barang

yang dapat di identifikasikan dengan jelas gambaran produknya, tetapi juga

amat sulit untuk diidentifikasikan. Jadi jasa akan terlihat bila dikaitkan

dengan suatu hubungan langsung (interpersonal) misal antara produsen dan

konsumen yang lebih menekankan atau diukur pada kepuasan yang lebih

bersifat subyektif.

2.2.2. Karakteristik jasa

Menurut (Kotler, 1997:84) jasa memiliki 4 karakteristik utama yang

a. Tidak berwujud (Intangibility)

Jasa tidak dapat dilihat, dirasa, diraba, didengar atau dicium sebelum jasa

itu dibeli.

b. Tidak terpisahkan (Inseparability)

Umumnya jasa dihasilkan dan dikonsumsi secara bersamaan tidak seperti

barang fisik yang diproduksi, disimpan dalam persediaan, didistribusikan

lewat berbagai penjual dan kemudian baru dikonsumsi. Jika seorang

melakukan jasa, maka penyediaan adalah bagian dari jasa karena juga

hadir saat jasa itu dilakukan, interaksi penyediaan klien adalah ciri khusus

dari pemasaran jasa. Baik penyedia maupun klien mempengaruhi hasil

jasa.

c. Bervariasi

Karena tergantung pada siapa yang menyediakan serta kapan dan dimana

jasa itu dilakukan, jasa sangat bervariasi.

d. Mudah lenyap

Jasa tidak biasa disimpan.

2.2.3. Dimensi-Dimensi Kualitas Jasa

2.2.3.1. Keandalan (Reliability)

Menurut kotler (Supranto, 1997:231) kemampuan untuk melaksanakan

(Mc.Leod dalam Teguh, 1995:101) keandalan adalah kemampuan personil

jasa dalam melakukan pekerjaan secara konsisten, akurat, dan dapat

diandalkan.

Dari pengertian tersebut diatas dapat diambil kesimpulan bahwa

keandalan merupakan kemampuan personil jasa dalam melaksakan

pekerjaan harus konsisten, terpercaya dan dapat diandalkan.

2.2.3.2. Daya Tanggap (Responsiveness)

Menurut Kotler (Supranto, 1997:231) kemampuan untuk membantu

pelanggan dan memberikan jasa dengan cepat, sedangkan menurut (Mc.Leod

dalam Teguh, 1995:101) daya tanggap adalah pelanggan yang tidak ingin

harus menunggu untuk dilayani.

2.2.3.3. Keyakinan (Assurance)

Menurut kotler (Supranto, 1997:231) pengetahuan dan kesopanan

karyawan dan kemampuan mereka untuk menimbulkan kepercayaan dan

keyakinan. Menurut (Mc.leod dalam Teguh, 1995:101) jaminan adalah

harapan pelanggan terhadap personil jasa melalui tindakan dan

penampilannya dengan soapn dan terpelajar dan penampilan kepercayaan

2.2.3.4. Empathy

Menurut kotler (Supranto, 1997:231) kesediaan untuk peduli, memberi

perhatian pribadi bagi pelanggan. Menurut Mc.Leod (Teguh, 1995:101)

empathy adalah perhatian yang tulus pada para pelanggan dan kebutuhan

mereka.

2.2.3.5. Berwujud (Tangible)

Menurut Mc.Leod (Teguh,1995:101) wujud jasa adalah hal-hal yang

dilihat pelanggan saat jasa sedang dikerjakan, misal fasilitas, pegawai,

kelengkapan dan peralatan. Dari definisi diatas dapat ditarik kesimpulan

bahwa wujud jasa merupakan penampilan fasilitas fisik, personal dan media

komunikasi yang dilihat pelanggan saat jasa dikerjakan.

2.2.4. Pengertian Tarif

Menurut (Kotler, 1997:362) dalam membuat tariff kebijaksanaan

penetapan tarif suatu perusahaan mengikuti suatu prosedur lima tahap yaitu :

1. Perusahaan memiliki tujuan memperoleh pendapatan semaksimal

mungkin, pertumbuhan penjualan yang maksimal dan skimming yang

maksimal.

2. Perusahaan memperkirakan kurva permintaan, probabilitas kuantitas yang

3. Perusahaan memperkirakan bagaimana biaya bervariasi pada berbagai

tingkat produksi dan pada berbagai tingkat akumulasi pengalaman

produksi.

4. Perusahaan menganalisa baiaya dan penawaran yang bersaing.

5. Perusahaan menetapkan tarif berdasarkan nilai yang dipersepsikan,

penetapan tarif sesuai dengan yang berlaku.

2.2.4.1. Tujuan penetapan tarif

Penetapan tarif merupakan salah satu keputusan yang paling penting

bagi manajemen. Tarif yang ditetapkan harus dapat menutup semua biaya

atau lebih dari itu, yaitu mendapatkan laba. Tetapi jika tarif yang ditetapkan

lebih tinggi akan mengakibatkan kerugian. Dalam hal ini pembeli atau

konsumen akan berkurang, volume penjualan akan berkurang dan pada

akhirnya perusahaan akan menderita kerugian.

2.2.4.2. Kerugian dan Keuntungan Kualitas

Menurut (Mc.Leod, 1995:107) kualitas yang buruk dapat merugikan

dalam 4 cara antara lain :

a. Kehilangan Bisnis

Karena tidak memenuhi standar kualitas dari pelanggan, perusahaan,

b. Tuntutan Hukum

Dengan menghasilkan produk dan menyediakan jasa yang berkualitas

buruk, perusahaan beresiko dituntut oleg pelanggan atas kerusakan atau

kecelakaan dan harus membayar ganti rugi dan penyelesaian yang mahal.

c. Kehilangan produktivitas

Material berkualitas rendah, peralatan yang using atau tidak tepat lagi,

dan diproses yang tidak efisien dapat menyebabakan para pekerja

mencapai tingkat produktivitas lebih rendah.

d. Biaya

Perusahaan mengikuti program manajemen kualitas dengan kesadaran

penuh bahwa ada biaya yang timbul. Biaya ini terbagi dalam 3 kategori;

kegagalan, penilaian dan pencegahan.

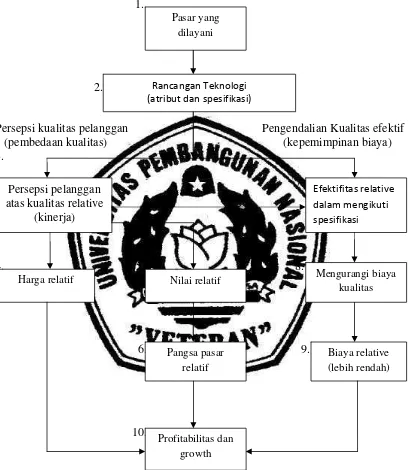

Menurut (Mc.Leod, 1995 : 108), keuntungan kualitas yang baik di

pengaruhi oleh kebijakan, program prosedur kualitas perusahaan. Hubungan

dalam model kualitas ini sebagai berikut:

a. Pasar yang dilayani oleh industry mencakup pelanggan – pelanggan

dengan kebutuhan tersebut dan mendefinisikan hal kualitas.

b. Penelitian pemasaran mengidentifikasikan kebutuhan tersebut, dan

mendefinisikan dalam hal kualitas.

c. Pelanggan menganggap produk dan jasa perusahaan lebih berkualitas dari

d. Karena dianggap lebih berkualitas pelanggan bersedia membayar harga

yang relative tinggi dari pada harga pesaing.

e. Karena dianggap lebih berkualitas dan ahrga yang tinggi, produk atau jasa

tersebut dianggap memiliki nilai yang relative tinggi.

f. Berkat program kualitasnya, perusahaan dapat mengikuti spesifikasi

pelanggan lebih baik dari pada para pesaing.

g. Nilai yang relative tinggi menghasilkan kenaikan dalam pangsa pasar

h. Efektifitas ini menghasilkan penurunan biaya – biaya dengan

memproduksi produk/jasa yang dibutuhkan secara benar sejak pertama

kali.

i. Penurunan biaya digabungkan dengan pangsa pasar yang lebih luas akan

menghasilkan biaya yang lebih murah dari pada pesaing.

j. Pangsa pasar dan biaya menciptakan profitabilitas dan gabungan dari

keunggulan relative dibidang harga, pertumbuhan.

Jadi keuntungan yang didapat perusahaan karena menyediakan produk

dan jasa berkualitas baik dari pendapatan penjualan yang lebih tinggi dan

biaya yang lebih rendah, gabungan keduanya menghasilkan profitabilitas

pertumbuhan.

Gambar 2.1 Model kualitas dengan Faktor –Faktor yang mempengaruhi.

1.

2.

Persepsi kualitas pelanggan Pengendalian Kualitas efektif

(pembedaan kualitas) (kepemimpinan biaya)

Menurut (Kotler, 1995 : 106) beberapa factor kesenjangan yang

mengakibatkan kegagalan penyampaian jasa yaitu :

a. Kesenjangan antara harapan konsumen dan persepsi manajemen

Manajemen tidak selalu memahami dengan tepat apa yang terjadi

keinginan konsumen.

b. Kesenjangan antara persepsi manajemen dan spesifikasi kualitas jasa.

Manajemen mungkin benar dalam memahami keinginan pelanggan tetapi

menetapkan standart pelaksaanan yang spesifik.

c. Kesenjangan anatara spesifikasi kualitas jasa dan penyampaian jasa.

Para personel mungkin tidak terlatih baik dan tidak mampu memenuhi

standar pelaksanaan.

d. Kesenjangan antara penyampaian jasa dan komunikasi eksternal.

Harapan konsumen dipengaruhi oleh pernyataan yang dibuat wakil –

wakil departemen dan iklan perusahaan.

e. Kesenjangan antara jasa yang dinikmati dan jasa yang diharapkan terjadi

bila konsumen mengukur kinerja perusahaan dengan cara yang berbeda

2.2.4.3. Pengertian Akuntansi Ditinjau Dari Sudut Pandang Kegiatan Jasa

(AICPA)

Menurut American institute of certified public accountants (AICPA)

diikuti oleh Baridwan dalam intermediate accounting (1992:2) akuntansi

adalah suatu kegiatan jasa. Fungsinya adalah ekonomi yang dapat digunakan

dalam pengambilan keputusan – keputusan ekonomi dalam memilih

alternative – alternative dari suatu keadaan.

2.2.5. Pengertian Pendapatan dan Jenisnya

2.2.5.1. Pendapatan

Pendapatan menurut (Baridwan, 1992:10) adalah aliran masuk harta –

harta (aktiva) yang timbul dari penyerahan barang atau jasa yang dilakukan

oleh suatu unit usaha selama satu periode tertentu. Dasar yang digunakan

untuk mengukur besarnya pendapatan adalah jumlah kas atau ekuivalen yang

diterima dari transaksi penjualan dengan pihak yang bebas.

Pendapatan adalah istilah ini merupakan istilah yang luas karena

didalam pendapatan termasuk juga pendapatan bunga, sewa, laba penjualan

aktiva dan lain – lain.

Menurut (Soemarso, 2003:230) pendapatan adalah peningkatan

manfaat ekonomi selama satu periode akuntansi tertentu dalam bentuk

mengakibatkan kenaikan ekuitas, yang tidak berasal dari konstribusi

penanaman modal.

Definisi pendapatan menurut SAK (IAI, 2009, no.23,1) adalah arus

masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal

perusahaan selama suatu periode bila arus masuk itu mengakibatkan

kenaikan ekuitas yang tidak berasal dari konstribusi penanaman modal.

Dari persamaan – persamaan akutansi akan dapat diketahui bilamana

asset bertambah akan selalu diikuti dengan pertambahan sumber –

sumbernya, yaitu kewajiban (utang) dan atau kekayaan bersih perusahaan.

Suatu penambahan asset dapat dikatakan pendapatan jika bukan

diimbangi dengan pertambahan kewajiban (utang), melainkan diimbangi

dengan pertambahan kekayaan bersih perusahaan dimana pertambahan ini

sendiri bukan karena para pemilik perusahaan memasukkan modal tambahan

perusahaan.

Pendapatan umunya diakui pada saat direalisasi atau dapat direalisasi

dan dihasilkan (Kieso dan Wiegant, 1995 :61). Pendapatan direalisasi pada

saat barang dan jasa, barang dagangan atau harta lain ditukar dengan kas

atau klaim atas kas.Sesuai dengan prinsip pendapatan dari jasa yang

diberikan diakui ketika jasa – jasa telah dilaksanakan dan dapat ditagih

Untuk memberikan keseragaman akuntansi, aturan pengakuan

pendapatan yang sebanding dengan aturan harga perolehan untuk penilaian

harta sangat dibutuhkan, pengakuan pada saat penjualan memberikan suatu

pengujian yang seragam dan layak, karena ada kepastian mengenai besarnya

pendapatan yang diukur dengan aktiva yang diterima.

Tetapi ketentuan umum ini tidak selalu dapat diterapkan sehingga

timbul beberapa ketentuan lain mengenai saat untuk mengakui pendapatan

(Baridwan 1996:11). Pengecualian – pengecualian itu adalah pengakuan

pendapatan pada saat produk selesai, selama masa produksi dan pada saat

kas diterima. Prisip pendapatan (revenue principal) merinci :

1. Sifat dari komponen pendapatan

2. Pengukuran pendapatan

3. Pengakuan pendapatan

Setiap segi dari prinsip pendapatan menimbulkan issue yang menarik

dan kontroversial dalam teori akuntansi. Dengan menerapkan pandangan ini,

accounting terminology bulletin no. 2 mendefinisikan pendapatan sebagai

berikut : pendapatan berasal dari penjualan barang dan pemberian jasa dan

diukur oleh beban yang dikenakan pada pelanggan, klien atau penyewa

untuk barang dan jasa yang diberikan kepada mereka. Pendapatan ini

saham dalam perdagangan), bunga dan dividen yang diperoleh dari investasi

dan kenaikan lain dalam ekuitas.

2.3. Kerangka Pikir

Dalam persaingan yang semakin ketat diantara perusahaan jasa maka

pendapatan menjadi suatu prioritas utama bagi kepentingan perusahaan.

Perusahaan harus memperhatikan hal – hal yang dianggap penting oleh

konsumen, agar mereka merasa puas. Untuk itulah maka perusahaan perlu

menilai factor – factor apa saja yang akan mempengaruhi kepuasan para

pengguna jasa dan apakah telah dipenuhi. Menurut Mc.Leod dan Kotler

didalam memberikan jasa pelayaanan yang baik kepada para penggguna jasa

terdapat 5 kriteria penentu kualitas jasa pelayanan yaitu: keandalan

(reliability), adalah pelayanan yang ramah serta selalau siap menolong,

ketanggapan (responsiveness) adalah karyawan ceapat tanggap terhadap

keluhan yang disampaikan oleh pasien, keyakinan (assurance) adalah

pengetahuan dan kesopanan karyawan yang dapat menimbulkan

kepercayaan dan keayakinan pasien, (empathy) menggambarkan perhatian

karyawan terhadap pasien secara individu, berwujud/tangible adalah

penampilan fasilitas fisik, peralatan dan amteri komunikasi.

Berdasarkan latar belakang, rumusan masalah tujuan penelitian dan

Uji Statistik

Regresi linier Berganda

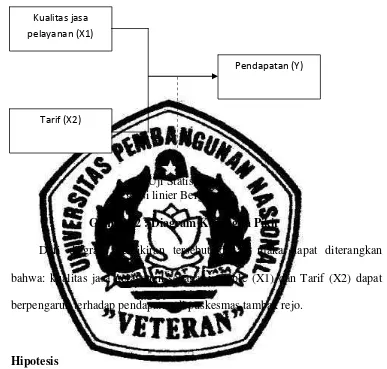

Gambar 2 : Diagram Kerangka Pikir

Dari diagram pemikiran tersebut diatas, maka dapat diterangkan

bahwa: kualitas jasa pelayanan sebagai variable (X1) dan Tarif (X2) dapat

berpengaruh terhadap pendapatan di puskesmas tambak rejo.

2.4. Hipotesis

Sesuai dengan rumusan masalah, tujuan penelitian dan landasan teoti

serta kerangka pikir yang telah dinyatakan pada bagian sebelumnya diajukan

hipotesa sebagai berikut:

“Bahwa terdapat pengaruh antara kualitas jasa pelayanan dan tarif terhadap

pendapatan puskesmas”. Kualitas jasa

pelayanan (X1)

Tarif (X2)

BAB III

METODE PENELITIAN

3.1. Definisi operasional dan pengukuran variabel

Yang dimaksud dengan definisi operasional adalah penyertaan tentang

definisi dan pengukuran variabel-variabel penelitian secara operasional

berdasarkan teori yang ada maupun pengalaman empiris.

Variabel-variabel yang digunakan dalam penelitian ini adalah tingkat

pendapatan puskesmas sebagai variabel dependent (Y) sedangkan variabel

independent adalah kualitas jasa pelayanan (X1) dan tarif (X2).

a. Variabel independen

Variabel kualitas jasa pelayanan (X1) yang menggambarkan pelayanan

karyawan dalam memberikan jasa kepada pelanggan . menggunakan

semantic diferensial untuk mengukur pandangan pasien terhadap

pelayanan karyawan puskesmas, skala yang digunakan adalah sebagai

berikut :

7 6 5 4 3 2 1

Sangat puas sangat tidak puas

Dimana nilai skor yang lebih tinggi berarti mewakili perasaan yang

Variabel tarif (X2) adalah bagian atau seluruh biaya penyelenggaraan

kegiatan pelayanan dan biaya fasilitas yang dibebankan kepada konsumen

sebagai imbalan atau jasa pelayanan dan fasilitas yang telah diterima.

Menggunakan skala rasio dan ukuran yang digunakan adalah dalam

satuan nilai rupiah.

b. Variabel terikat

Pendapatan di puskesmas (Y) adalah dana yang diterima puskesmas

melalui bagi hasil dan pendapatan dari produk jasa, baik itu bagi hasil

dari pembiayaan yang diberikan pada masyarakat ataupun pendapatan

komisi dari jasa-jasa yang lainnya. Menggunakan skala rasio dan ukuran

yang digunakan adalah dalam satuan nilai rupiah.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek/obyek yang memiliki cirri-ciri

atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok

subyek/obyek yang lain, dan kelompok tersebut akan dikenai generalisasi

Populasi dalam penelitian ini adalah pasien rawat jalan yang memiliki

kartu jaminan kesehatan masyarakat (JAMKESMAS) adalah 150 orang

pasien.

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai

karakteristik yang sama dengan populasi tersebut. Karena itu sebuah sampel

harus merupakan representative dari sebuah populasi (Sumarsono,

2004:41-45).

Teknik pengambilan sampel merupakan bagian dalam melaksanakan

suatu penelitian. Untuk itu teknik penarikan sampel yang digunakan dalam

penelitian adalah probability sampling (penarikan sampel secara acak) yaitu

setiap anggota populasi memiliki peluang yang besarnya sudah diketahui

untuk terpilih sebagai sampel dan peneliti bisa memperkirakan besarnya

kesalahan penarikan sampel (sampling error). Sedangkan metode yang

digunakan adalah random sampling yaitu setiap populasi mempunyai

peluang yang sama untuk ditarik sebagai sampel (Sumarsono, 2004:46).

Untuk menentukan jumlah responden yang akan dijadikan sampel

digunakan rumus slovin, yaitu sebagai berikut :

n = N

Dimana :

n = Ukuran Sampel

N = Ukuran populasi (responden)

e = persen kelonggaran ketidak telitian karena kesalahan pengambilan sampel yang

masih dapat ditolelir atau diinginkan (e = 10%).

Cara perhitungan :

n = 150 = 150 1 + 150.(0,1)2 1 + 150.(0,1)2

= 150 = 150

1 + 1,50 2,50

= 60 responden

Berdasarkan dari perhitungan diatas, maka jumlah anggota sampel

yang digunakan dalam penelitian ini berjumlah 60 Responden.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis data

Dalam penelitian ini jenis-jenis data yang diperoleh adalah

a. Data Primer

Yaitu data yang dikumpulkan dan diolah sendiri oleh peneliti langsung

Puskesmas, selanjutnya akan menjadi dasar analisis data untuk keperluan

penguji hipotesis penelitian yang telah dirumuskan sebelumnya.

b. Data Sekunder

Yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah

dikumpulkan dan diolah oleh pihak Puskesmas. Kegunaan data ini untuk

melengkapi data primer yang ada misalnya data jasa-jasa yang disediakan

oleh puskesmas.

3.3.2. Sumber Data

Sumber data yang diambil peneliti dalam penelitian ini berasal dari

obyek yang diteliti yaitu Puskesmas Tambak Rejo.

3.3.3. Pengumpulan Data

a. Field Research

Penelitian yang dilakukan secara langsung kepada Puskesmas untuk

mendapatkan data yang diperlukan. Teknik pengumpulannya adalah

sebagai berikut :

1. Interview (wawancara) adalah proses memperoleh keterangan untuk

tujuan penelitian dengan cara Tanya jawab sambil bertatap muka

2. Kuesioner adalah teknik pengumpulan data dengan cara menyusun

daftar pertanyaan yangvdiajukan kepada responden yang tersaji

dilembar kertas yang tersedia untuk diisi.

3. Observasi adalah cara pengambilan data dengan menggunakan mata

tanpa ada pertolongan alat standar lain untuk kepeluan tersebut (Natzir,

1999:212).

b. Library research

Proses pengumpulan data yang dilakukan dengan studi literature untuk

mencari sumber data yang mendukung penelitian (Natzir, 1999:112).

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Teknik analisis yang dilakukan dalam penelitian ini menggunakan

Regresi Linear Berganda untuk melihat hubungan antara variabel bebas dan

variabel tidak bebas.

Y= a + β1X1 + β2X2 + e ………… (1)

Keterangan :

Y = Pendapatan Puskesmas

a = Konstanta

X1 = Kualitas jasa pelayanan

X2 = Tarif

e = Kesalahan baku

(Djarwanto, 2001:176)

3.4.2. Uji Analisis Data

Suatu cara pengolahan data dalam memudahkan analisis terhadap

pokok permasalahan yang diteliti berdasarkan pada teori-teori yang ada.

Konsep untuk mengukur kualitas data, yaitu reliabilitas dan validitas. Uji

reliabilitas dan validitas dibutuhkan dalam memberikan kesimpulan ataupun

dalam memberikan alasan terhadap hubungan antara variabel bahkan secara

luas reliabilitas dan validitas mencakup seluruh proses pengumpulan data,

sejak konsep diharapkan sampai data siap untuk dianalisis.

3.4.2.1. Uji Validitas

Uji validitas (Sumarsono, 2004:31) dilakukan untuk mengetahui sejauh

mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan.valid atau

tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor

yang diperoleh pada masing-masing butir pertanyaan dengan skor total yang

diperoleh dari penjumlahan semua skor pertanyaan. Apabila korelasi antara

skor total masing-masing pertanyaan signifikan lebih kecil dari 0,5 , maka

Uji validitas bertujuan untuk menguji sampai sejauh mana alat ukur

yang digunakan benar-benar mengukur apa yang akan diukur. Dalam

penelitian ini, uji validitas dilakukan dengan jalan menghitung koefisien

korelasi dari skor msing-masing item pertanyaan dengan skor total.

Masing-masing butir pertanyaan dari setiap variable diharapkan memiliki nilai r atau

koefisin korelasi lebih besar atau sama dengan 0,30 sehingga items

pertanyaan tersebut dapat memenuhi syarat validitas (Sugiyono, 2002).

3.4.2.2. Uji Reliabilitas

Uji reliabilitas adalah pengujian yang dimaksudkan untuk

menunjukkan sifat suatu alat ukur dalam pengertian apakah alat ukur yang

digunakan cukup akurat, stabil atau konsisten dalam mengukur apa yang

ingin diukur. Pengukuran reliabilitas menggunakan tehnik cronbach alpha,

suatu kuesioner dikatakan reliabel bila memiliki nilai cronbrach alpha lebih

besar dari 0,60 (Ghozali, 2006: 45).

a. Menentukan alpha

Nilai alpha diketahui dari angka alpha yang terdapat pada akhir output.

b. Pengambilan keputusan

Jika alpha > 0,6 (reliabilitas minimum) maka butir atau butir variabel

tersebut reliabel.

Jika alpha < 0,6 (reliabilitas minimum) maka butir atau variabel tersebut

3.4.2.3. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data yang telah

diperoleh dan yang akan digunakan dalam analisa data mengikuti distribusi

normal ataukah tidak. Data yang baik adalah jika data tersebut mengikuti

distribusi normal atau mendekati normal. Uji statistic yang digunakan untuk

menguji normalitas adalah dengan Kolmogrov-Smirnov Test. Dengan tingkat

signifikansi yang digunakan sebesar 5% atau 0,05 dimana jika tingkat

signifikansi dari nilai Z (nilai Kolmogrov-Smirnov) yang diperoleh lebih dari

5% (0,05), maka data tersebut mengikuti distribusi normal (Sumarsono,

2004:40).

3.4.2.4. Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linear Unbiased

Estimator), artinya pengambilan keputusan uji F dan uji t tidak boleh bias.

Utuk menghasilkan keputusan yang BLUE maka harus dipenuhi antara tiga

asumsi dasar yang tidak boleh dialnggar oleh regresi linear yaitu :

a. Uji Multikolinearitas

Multikolinearitas berarti adanya hubungan linear yang sempurna atau

pasti diantara beberapa atau semua variabel Konsekuensi yang sangat

penting bagi model regresi yang mengandung mulitikolinearitas adalah

bertambahnya variabel independen., tingkat signifikan yang digunakan

untuk menolak hipotesis nol akan semakin besar dan profitabilitas

menerima hipotesis yang salah (kesalahan) juga akan semakin besar.

Akibatnya model regresi yang diperoleh tidak valit untuk menaksir

variabel nilai independen (Algifari, 2002:84).

Ada tidaknya multikolineartas dapat dilakukan dengan menghitung

Variance Invlection Faktor (VIF) :

VIF = 1/1 – R2

Pedoman suatu model referensi yang bebas multikolinieritas adalah :

a. Mempunyai nilai VIF ≤ 10

b. Mempunyai angka toleransi diatas 0,10

Tujuan dari pengujian asumsi klasik multikolinearitas ini adalah untuk

mendeteksi hubungan atau korelasi antar variabel independen yang

terdapat dalam model regresi yang dihasilkan. Apabila dalam model

regresi, korelasi antar variabel independen yang dihasilkan nilai VIF ≤ 10

dan angka tolerance diatas 0,10 maka korelasi antar variabel independen

dalam model regresi bebas dari multikolinearitas.

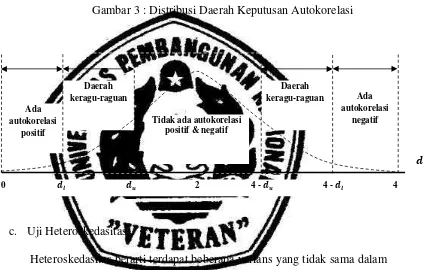

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linear ada korelasi antara korelasi pengganggu pada periode

terjadi autokorelasi atau tidak, digunakan uji Durbin-Watson (DW-Test).

Mengetahui ada tidaknya gejala autokorelasi perlu dilihat tabel Durbin

Watson (Lampiran 6) dengan jumlah variabel bebas (k) dan jumlah data

(n) sehingga diketahui ࢊ dan ࢊ࢛ maka dapat diperoleh daerah keputusan

(Gujarati, 1995:216).

Gambar 3 : Distribusi Daerah Keputusan Autokorelasi

c. Uji Heteroskedasitas

Heteroskedasitas berarti terdapat beberapa varians yang tidak sama dalam

kesalahan pengganggu. Pendeteksiannya dilakukan dengan metode Rank

Spearman. Konsekuensinya dari adanya heterokedasitas dalam model

regresi adalah penaksiran (estimator) yang diperoleh tidak efisien, baik

dalam model sampel kecil maupun dalam sampel besar (Algifari,

Pengujian ini bertujuan untuk menguji apakah dalam sebuah model

regresi terjadi ketidaksamaan variance dari suatu pengamatan

kepengamatan lain. Hal ini dapat diidentifikasikan dengan menghitung

korelasi Rank Spearman antara residual degan seluruh variabel bebas

diperoleh tingkat signifikansi koefisien korelasi Rank spearman untuk

semua variabel bebas terhadap residual harus > 0,05 supaya tidak terjadi

heterokedasitas, yang artinya tidak adanya variabel bebas yang bias.

3.5. Uji Hipotesis

3.5.1. Uji Kecocokan Model

Uji F digunakan untuk menguji cocok atau tidaknya model regresi

yang dihasilkan guna melihat pengaruh kualitas jasa pelayanan, tarif

terhadap pendapatan pada Puskesmas Tambak Rejo dengan prosedur sebagai berikut :

1. H0 : β1 = β2, = 0 (artinya model regresi yang dihasilkan tidak cocok

guna melihat pengaruh kualitas jasa pelayanan dan tarif terhadap pendapatan)

H1 : β1 ≠ β2, ≠ 0 (artinya model regresi yang dihasilkan cocok guna

melihat pengaruh kualitas jasa pelayanan dan tarif terhadap

2. Dalam penelitian ini digunakan tingkat signifikan 0,05.

3. Dengan F hitung sebesar :

F hitung =

1 2

1

4. Kriteria pengujian sebagai berikut :

a. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

b. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

3.5.2. Uji t

Uji t bertujuan untuk menguji signifikan atau tidaknya pengaruh

kualitas jasa pelayanan atau tarif terhadap pendapatan pada puskesmas

tambak rejo dengan prosedur sebagai berikut :

1. H0 : βj... = 0 (artinya kualitas jasa pelayanan atau tarif tidak

berpengaruh positif atau negatif terhadap pendapatan)

H1 : βj... ≠ 0 (artinya kualitas jasa pelayanan atau tarif berpengaruh

3. Dengan nilai t hitung :

t hitung =

Sb b

Dimana :

b = koefisien regresi

Sb = Standart Error

4. Kriteria Pengujian sebagai berikut :

a. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

HASIL DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah Singkat Puskesmas Tambakrejo Surabaya

Nama Puskesmas : PUSKESMAS TAMBAKREJO

Lokasi : Jl. Ngaglik no 87, Kelurahan Tambak rejo, Kecamatan

Simokerto, Kota Surabaya

Produk : Jasa Pelayanan Kesehatan dasar

Puskesmas Tambakrejo berdiri sejak tahun 1968, berlokasi di jalan

Tambakrejo no 45–47, semenjak tahun 1999 Puskesmas Tambakrejo

berpindah lokasi di jalan Ngaglik no 87, karena lokasi yang lama

digunakan sebagai Rumah Sakit Umum Dr. Soewandhi yaitu Rumah

Sakit tipe C milik Pemerintah Kota Surabaya, dan sejak tahun 2009

menjadi Rumah Sakit tipe B.

Lokasi yang sekarang berawal pada tahun 1961, di mana lokasi

Puskesmas Tambakrejo dahulu digunakan sebagai pasar rakyat sampai

dengan tahun 1969, kemudian pada akhir tahun 1969 pasar tersebut

dibongkar dan dijadikan tanah lapang sampai dengan tahun 1975. Pada

tahun 1975, Pemerintah Kotamadya Daerah Tingkat II Surabaya

merencanakan untuk membangun Kantor Polsek, Kantor Kecamatan dan

Kantor Kelurahan Tambakrejo. Maka pada tahun tersebut dibangunlah

Tambakrejo.

Sekitar bulan April tahun 1999 Kantor Kecamatan Simokerto

pindah ke Jl. Tambakrejo Gg. VI/2. Selanjutnya Puskesmas Tambakrejo

menempati bekas Kantor Kecamatan Simokerto tersebut sampai saat ini.

Sedangkan lokasi Puskesmas Tambakrejo yang lama di Jl. Tambakrejo

No. 45-47 Surabaya dijadikan Rumah Sakit Daerah yang Selanjutnya

diberi nama RS. Dr. Moch. Soewandhie.

Puskesmas Tambakrejo mengalami pergantian 5 kali

kepemimpinan sejak tahun 1968 sampai tahun 2008, yaitu :

1. dr. Kartini tahun 1968 – 1971

2. dr. Lalong tahun 1971 – 1974

3. dr. Hadi tahun 1974 – 1978

4. dr. Wibowo tahun 1978 – 1999

5. dr. Hj. Endah Y., MM Mei 1999 – sekarang

PRESTASI

Prestasi Puskesmas Tambakrejo

a. Pada tahun 2006 berdasarkan survey kepuasan pelanggan oleh

LSM, mendapatkan nilai baik (73,47).

b. Pada tahun 2007 berdasarkan survey kepuasan pelanggan oleh

LSM, mendapatkan nilai baik (74,49).

d. Pada tahun 2009 berdasarkan survey kepuasan pelanggan oleh

LSM, mendapatkan nilai baik (78,10).

Prestasi Kepala Puskesmas Tambakrejo

a. Kepala Puskesmas teladan tahun 2007.

b. Fasilitator TKHI tingkat nasional tahun 2004 – sekarang.

c. Fasilitator tingkat nasional MTBS tahun 2008 – sekarang.

4.1.2. Visi dan Misi

Dalam melaksanakan tugas dan fungsinya Puskesmas Tambakrejo

Surabaya berpedoman pada Visi, Misi dan Motto yang telah ditetapkan

sebagai berikut :

1. Visi

Puskesmas dengan pelayanan prima dan professional untuk menuju

simokerto sehat.

2. Misi

1. Memberikan pelayanan prima dan professional.

2. Meratakan pelayanan kesehatan yang paripurna ke seluruh lapisan

masyarakat.

3. Menggerakkan dan memperdayakan masyarakat untuk

berpartisipasi di bidang promosi kesehatan.

Dalam rangka mengantisipasi perkembangan dunia pelayanan

kesehatan saat ini dan yang akan datang serta persaingan global,

Puskesmas Tambakrejo Surabaya memiliki motto “KAMI ADA UNTUK

DAN KARENA ANDA’’

4.1.4. Nilai

Rumah Sakit Umum Haji Surabaya mempunyai nilai yang harus

dipertahankan yaitu:

1. Dapat dipercaya (amanah), memberikan kesaksian yang benar, tidak

berkeluh kesah dan melampaui batas.

2. Berakhlak mulia, menjunjung tinggi kejujuran, keadilan dan ikhlas.

3. Bekerja dalam kebersamaan.

4. Mau dan mampu mengadakan pembaharuan (inovatif) sesuai

tantangan.

5. Mempunyai intergritas tinggi, hormat kepada sesama dan loyal kepada

institusi.

4.1.5. Struktur Organisasi Perusahaan

Adapun struktur organisasi pada Puskesmas Tambakrejo Surabaya

adalah sebagai berikut: Dalam sistem organisasi tersebut wewenang

mengalir dari atas ke bawah, sedangkan tanggung jawab mengalir dari

Gambar 4 : Struktur Organisasi

Sumber : Puskesmas Tambakrejo Surabaya

TOP M ANAGER

KEPALA PUSKESM AS TAM BAKREJO

Puskesmas Tambakrejo Surabaya mempunyai tugas melaksanakan

upaya kesehatan secara berdayaguna dan berhasilguna dengan

mengutamakan upaya penyembuhan dan pemulihan. Adapun tugas

pokok dan fungsinya adalah sebagai berikut:

1. Penyelenggaraan pelayanan medik.

2. Penyelenggaraan pelayanan penunjang medik dan non medik

3. Penyelenggaraan pelayanan rujukan.

4. Penyelenggaraan usaha pendidikan dan pelatihan

5. Penyediaan fasilitas dan bertanggung jawab terhadap penyelenggaraan

pendidikan bagi calon dokter, dokter spesialis, sub spesialis dan

tenaga kesehatan lainnya.

6. Penyelenggaraan penelitian dan pengembangan kesehatan

7. Penyelenggaraan kegiatan ketatatusahaan.

4.1.7. Job Deskription Masing-masing bagian Pada Puskesmas

Tambakrejo

Dari masing-masing bagian pada Puskesmas Tambakrejo

mempunyai beberapa tugas dan wewenang :

a. Kepala Puskesmas Tambakrejo

Puncak pimpinan pada Puskesmas Tambakrejo yang bertugas

mengelola puskesmas secara efisien dan ekonomis untuk mencapai

target yang telah ditentukan serta bertanggung jawab kepada dewan

Bertanggung jawab secara keseluruhan permasalahan yang ada

dipuskesmas.

c. Sekretaris

• Tugas Rutin. Meliputi : Pengetikan, menerima tamu,

korespondensi, menyiapkan laporan.

• Tugas Intruksi. Meliputi : Penyusunan jadwal, mengatur keuangan,

persiapan dan penyelenggaraan rapat, arrange Schedule.

• Tugas Kreatif. Meliputi : Dokumentasi, Mengirim ucapan pada

klien, mengatur ruang kantor pimpinan.

d. Auditor Internal

• Bertanggung jawab memberikan informasi yang diperlukan

manajer dalam menjalankan tanggung jawab mereka secara efektif.

• Memiliki peranan yang penting dalam semua hal yang berkaitan

dengan pengelolahan puskesmas dan risiko-risiko terkait dalam

menjalankan usaha.

e. Tata Usaha

• Melaksanakan kegiatan ketatausahaan, kerumah tanggaan dan

perbekalan kantor.

• Melaksanakan administrasi kepegawaian.

• Melaksanakan pembinaan, pelatihan dan pengembangan sumber

daya manusia.

• Mengkoordinasikan perumusan peraturan perundangan-undangan,

• Melaksanakan koordinasi dengan unit kerja lain yang terkait.

f. Upaya Kesehatan Perorangan

• Poli Umum

• Laboraturium

• Poli KIA

• Poli DOTK

• Poli Gigi

• Ruang Obat

• Poli KB

• Spesialis

g. Upaya Kesehatan Masyarakat

• Pencegahan Penyakit dan Surveilance

• Promkes

• Pelaksana Gizi

• Pelaksana Kesling

h. Puskemas Pembantu

• Puskesmas Pembantu Kapasan

• Puskesmas Pembantu Granting

• Puskesmas Pembantu Sidoyoso

Berdasarkan hasil penelitian dari 60 responden yang merupakan

pasien yang memiliki kartu jaminan kesehatan masyarakat

(JAMKESMAS), maka diperoleh gambaran umum mengenai identitas

responden berdasarkan jenis kelamin, usia, tingkat pendidikan dan

pendapatan per bulan.

4.2.1. Berdasarkan Jenis Kelamin

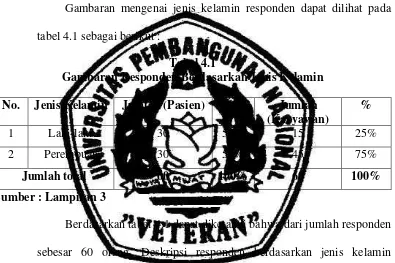

Gambaran mengenai jenis kelamin responden dapat dilihat pada

tabel 4.1 sebagai berikut :

Tabel 4.1

Gambaran Responden Berdasarkan Jenis Kelamin

No. Jenis Kelamin Jumlah (Pasien) % Jumlah

Berdasarkan tabel 4.1 dapat diketahui bahwa dari jumlah responden

sebesar 60 orang. Deskripsi responden berdasarkan jenis kelamin

menunjukkan bahwa sebagian besar pasien PUSKESMAS tambak rejo

yang ditemui oleh peneliti selama melakukan penelitian memiliki jenis

kelamin laki-laki sebanyak 30 responden dengan presentase 50% dan

perempuan sebanyak 30 responden dengan presentase 50%. Sedangkan

responden yang berasal dari karyawan PUSKESMAS tambak rejo

persentase 75%.

4.2.2. Berdasarkan Usia

Gambaran responden tentang usia dapat dilihat pada tabel 4.2

sebagai berikut :

Tabel 4.2

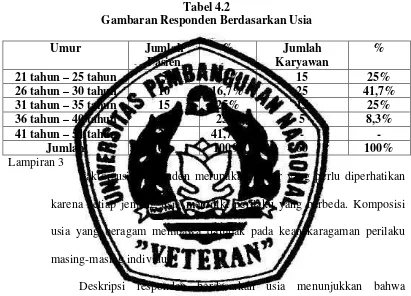

Gambaran Responden Berdasarkan Usia

Umur Jumlah

Faktor usia responden merupakan faktor yang perlu diperhatikan

karena setiap jenjang usia memiliki perilaku yang berbeda. Komposisi

usia yang beragam membawa dampak pada keanekaragaman perilaku

masing-masing individu.

Deskripsi responden berdasarkan usia menunjukkan bahwa

sebagian besar pasien PUSKESMAS tambak rejo berusia 41 - 51 tahun

yaitu sebanyak 25 responden dengan presentase 41,7%, dan paling kecil

berusia 21-25 tahun yaitu sebanyak 5 responden dengan presentase 8,3%.

komposisi tertinggi responden berdasarkan tabel diatas termasuk kedalam

usia lanjut, hal ini dikarenakan pada usia lanjut kondisi fisik yang

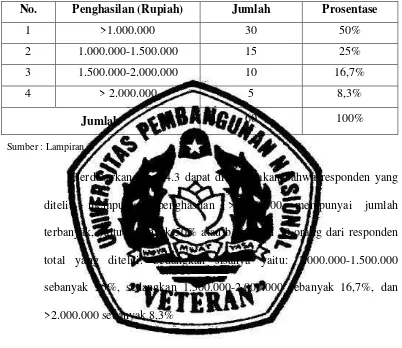

Gambaran responden tentang pekerjaan yang dilakukan dapat

dilihat pada tabel 4.4 sebagai berikut :

Tabel 4.3.

Gambaran Tingkat Penghasilan Per Bulan Responden

No. Penghasilan (Rupiah) Jumlah Prosentase

1 >1.000.000 30 50%

2 1.000.000-1.500.000 15 25%

3 1.500.000-2.000.000 10 16,7%

4 > 2.000.000 5 8,3%

Jumlah 60 100%

Sumber : Lampiran 3

Berdasarkan tabel 4.3 dapat dikemukakan bahwa responden yang

diteliti mempunyai penghasilan >1.000.000 mempunyai jumlah

terbanyak, yaitu sebanyak 50% atau berjumlah 30 orang dari responden

total yang diteliti. Sedangkan sisanya yaitu: 1.000.000-1.500.000

sebanyak 25%, sedangkan 1.500.000-2.000.000 sebanyak 16,7%, dan

>2.000.000 sebanyak 8,3%

4.3. Distribusi Frekuensi Variabel Penelitian

4.3.1. Distribusi Frekuensi Variabel Kualitas Jasa Pelayanan (X1)

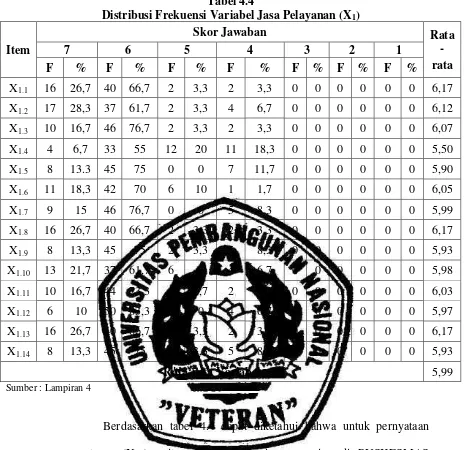

Frekuensi jawaban responden untuk pernyataan variabel kualitas

jasa pelayanan yang terdiri dari 14 pernyataan dapat dilihat pada tabel

Distribusi Frekuensi Variabel Jasa Pelayanan (X1)

Berdasarkan tabel 4.4 dapat diketahui bahwa untuk pernyataan

pertama (X1.1) yaitu prosedur penerimaan pasien di PUSKESMAS

tambak rejo sangat baik. Untuk mendukung kenyamanan pasien dan

pengguna layanan, sebagian besar responden menganggap bahwa

prosedur penerimaan pasien di PUSKESMAS tambak rejo sangat baik.

Hal tersebut ditunjukkan dengan 16 responden menyatakan sangat setuju,

40 responden menyatakan cukup setuju, 2 responden cenderung setuju,

pengobatan, dan perawat di PUSKESMAS tambak rejo. Dari hasil di atas

menunjukkan bahwa sebagian besar responden setuju PUSKESMAS

tambak rejo sudah mempunyai kemampuan pelayanan pemeriksaan,

pengobatan, dan perawat yang sangat bagus. Hal tersebut ditunjukkan

dengan 17 responden menyatakan sangat setuju, 37 responden

menyatakan cukup setuju, 2 orang cenderung setuju, dan 4 orang

menyatakan netral bahwa kemampuan pelayanan pemeriksaan,

pengobatan, dan perawat di PUSKESMAS tambak rejo sudah sangat

bagus.

Pernyataan ketiga (X1.3) yaitu ketepatan jadwal kunjungan dokter di

PUSKESMAS tambak rejo. Hal tersebut ditunjukkan dengan 10

responden menyatakan sangat setuju, 46 responden menyatakan cukup

setuju, 2 responden cenderung setuju, dan hanya 2 responden yang

menyatakan netral bahwa ketepatan jadwal kunjungan dokter di

PUSKESMAS tambak rejo sudah sangat baik.

Pernyataan keempat (X1.4) yaitu ketepatan jadwal perawat di

PUSKESMAS tambak rejo. Hal tersebut ditunjukkan dengan 4 responden

menyatakan sangat setuju, 33 responden menyatakan cukup setuju, 12

responden cenderung setuju dan 11 responden yang menyatakan netral

bahwa ketepatan jadwal perawat di PUSKESMAS tambak rejo sudah

sangat bagu.

Pernyataan kelima (X1.5) yaitu kecepatan dokter dalam

responden menyatakan cukup setuju, dan 7 responden yang menyatakan

netral bahwa karyawan di PUSKESMAS tambak rejo dari tiap unsur

memiliki kemampuan dalam bekerja yang baik.

Pernyataan keenam (X1.6) yaitu kecepatan perawat dalam

menyelesaikan keluhan pasien di PUSKESMAS tambak rejo. Hal

tersebut ditunjukkan dengan 11 responden menyatakan sangat setuju, 42

responden menyatakan cukup setuju, 6 responden cenderung setuju dan

hanya 1 responden yang menyatakan netral bahwa kecepatan perawat

dalam menyelesaikan keluhan pasien di PUSKESMAS tambak rejo

sudah sangat bagus.

Pernyataan ketujuh (X1.7) yaitu penjelasan dan informasi yang

diberikan dokter di PUSKESMAS tambak rejo. Hal tersebut ditunjukkan

dengan 9 responden menyatakan sangat setuju, 46 responden menyatakan

cukup setuju, dan 5 responden yang menyatakan netral bahwa penjelasan

dan informasi yang diberikan dokter di PUSKESMAS tambak rejo sudah

tepat.

Pernyataan kedelapan (X1.8) yaitu penjelasan dan informasi yang

diberikan perawat di PUSKESMAS tambak rejo. Hal tersebut

ditunjukkan dengan 16 responden menyatakan sangat setuju, 40

responden menyatakan cukup setuju, 2 responden cenderung setuju dan

hanya 2 responden yang menyatakan netral bahwa penjelasan dan

informasi yang diberikan perawat di PUSKESMAS tambak rejo sudah di

dalam bekerja di PUSKESMAS tambak. Hal tersebut ditunjukkan dengan

8 responden menyatakan sangat setuju, 45 responden menyatakan cukup

setuju, 2 responden cenderung setuju dan hanya 5 responden yang

menyatakan netral bahwa keahlian dan ketrampilan dokter dalam bekerja

di PUSKESMAS tambak sudah sangat baik.

Pernyataan kesepuluh (X1.10) yaitu keramahan dan kesopanan

pelayanan yang diberikan dokter di PUSKESMAS tambak rejo. Hal

tersebut ditunjukkan dengan 13 responden menyatakan sangat setuju, 37

responden menyatakan cukup setuju, 6 responden cenderung setuju dan

hanya 4 responden yang menyatakan netral bahwa keramahan dan

kesopanan pelayanan yang diberikan dokter di PUSKESMAS tambak

rejo sudah sangat baik.

Pernyataan kesebelas (X1.11) yaitu keramahan dan kesopanan yang

diberikan perawat di PUSKESMAS tambak rejo. Hal tersebut

ditunjukkan dengan 10 responden menyatakan sangat setuju, 44

responden menyatakan cukup setuju, 4 responden cenderung setuju dan

hanya 2 responden yang menyatakan netral bahwa keramahan dan

kesopanan yang diberikan perawat di PUSKESMAS tambak rejo sudah

sangat baik.

Pernyataan keduabelas (X1.12) yaitu perhatian dokter kepada

keluhan pasien dan keluarganya di PUSKESMAS tambak rejo. Hal

tersebut ditunjukkan dengan 6 responden menyatakan sangat setuju, 50

keluarganya di PUSKESMAS tambak rejo sudah sangat baik.

Pernyataan ketigabelas (X1.13) yaitu perhatian perawat kepada

keluhan pasien dan keluarganya di PUSKESMAS tambak rejo. Hal

tersebut ditunjukkan dengan 16 responden menyatakan sangat setuju, 40

responden menyatakan cukup setuju, 2 responden cenderung setuju dan

hanya 2 responden yang menyatakan netral perhatian perawat kepada

keluhan pasien dan keluarganya di PUSKESMAS tambak rejo sudah

sangat baik.

Pernyataan keempatbelas (X1.14) yaitu pelayanan yang diberikan

PUSKESMAS tambak rejo tanpa memandang status sosial. Hal tersebut

ditunjukkan dengan 8 responden menyatakan sangat setuju, 45 responden

menyatakan cukup setuju, 2 responden cenderung setuju dan hanya 5

responden yang menyatakan netral bahwa pelayanan yang diberikan

PUSKESMAS tambak rejo tanpa memandang status sosial sudah sangat

baik.

Dari keseluruhan item-item pernyataan dalam variabel kualitas jasa

pelayanan (X1) yang terdapat pada tabel 4.4, maka dapat disimpulkan

bahwa sebagian besar responden menyatakan setuju pada 14 item

variable kualitas jasa pelayanan tersebut, dengan demikian berarti

responden menilai PUSKESMAS tambak rejo sudah memiliki pelayanan

yang bagus untuk menjaga kepuasan dan kenyamanan pasien untuk

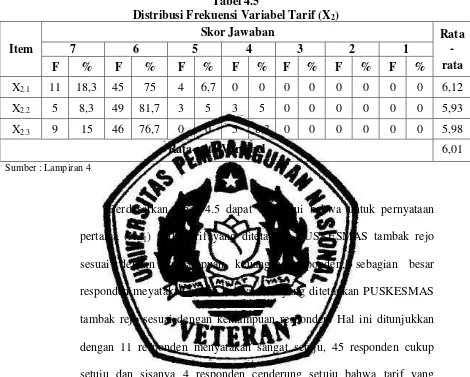

Frekuensi jawaban responden untuk pernyataan variabel tarif yang

terdiri dari 3 pernyataan dapat dilihat pada tabel berikut :

Tabel 4.5

Distribusi Frekuensi Variabel Tarif (X2)

Item

Sumber : Lampiran 4

Berdasarkan tabel 4.5 dapat diketahui bahwa untuk pernyataan

pertama (X2.1) yaitu tarif yang ditetapkan PUSKESMAS tambak rejo

sesuai dengan kemampuan keuangan responden, sebagian besar

responden meyatakan setuju bahwa tarif yang ditetapkan PUSKESMAS

tambak rejo sesuai dengan kemampuan responden. Hal ini ditunjukkan

dengan 11 responden menyatakan sangat setuju, 45 responden cukup

setuju dan sisanya 4 responden cenderung setuju bahwa tarif yang

ditetapkan PUSKESMAS tambak rejo sesuai dengan kemampuan

keuangan responden.

Pernyataan kedua (X2.2) yaitu tarif yang ditetapkan PUSKESMAS

tambak rejo sesuai dengan pelayanan yang diberikan. Dari hasil di atas

menunjukkan bahwa sebagian besar responden setuju bahwa tarif yang