SKRIPSI

Diajukan Oleh:

0613010193/FE/EA

Wengku Ragil Pambudi

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

i

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH RISIKO PERUSAHAAN, LEVERAGE DAN UKURAN PERUSAHAAN TERHADAP HARGA SAHAM PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BEI”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya. 3. Bapak. Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya 4. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas

ii

6. Bapak Eko Riadi SE. MAks selaku Dosen Wali yang telah memberi bantuan dan nasihat.

7. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

8. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Agustus 2010

iii

DAFTAR TABEL………. vi

DAFTAR GAMBAR……… vii

DAFTAR LAMPIRAN………. viii 2.1 Hasil Penelitian Terdahulu ……… 9

2.2 Landasan Teori ………..………..….. 10

2.2.1. Saham ….……….……….………… 10

2.2.1.1 Pengertian Saham ………...…...…… 10

2.2.1.2 Harga Saham……….. 10

2.2.1.3 Macam-macam Harga Saham …………... 12

2.2.1.4 Faktor-faktor yang mempengaruhi Harga Saham …………... 13

2.2.1.5 Karakteristik Saham …………... 15

2.2.1.6 Keuntungan Membeli atau Memiliki Saham …………... 15

2.2.1.7 Jenis-jenis Saham …………... 16

2.3 Risiko Perusahaan……….…... 17

2.3.1 Sumber Risiko Saham di Pasar Modal.………….... 17

iv

2.6 Pengaruh variabel X1,X2,X3 terhadap variabel Y………… 28

2.6.1. Pengaruh Risiko perusahaan (X1) terhadap Harga saham (Y)……… 28

2.6.2. Pengaruh Leverage (X2) terhadap Harga saham…… 30

2.6.3. Pengaruh Ukuran perusahaan (X3) terhadap Harga saham (Y)………... 30

2.6.4. Pengaruh variabel risiko (X1), Leverage (X2), Ukuran Perusahaan (X3) terhadap Harga Saham (Y). 30 2.7. Kerangka Pikir……….…….. 31

2.8 Gambar Kerangka Pikir ………..… 33

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan pengukuran Variabel... 34

3.2 Teknik Penentuan Sampel ... 37

3.4 Teknik Analisis dan Uji Hipotesis………. 40

3.4.1 Uji Normalitas ……… 40

3.4.2 Uji Asumsi Klasik ……….. 40

3.4.3 Teknik Analisis ……….. 43

v

4.2.2 Leverage …...………... 61

4.2.3 Ukuran Perusahaan ……….. 63

4.2.4 Harga Saham…………..……….. 64

4.3. Uji Kualitas Data………..……….. 65

4.3.1 Uji Normalitas ……….……… 65

4.4. Uji Asumsi Klasik ……… 66

4.4.1. Uji Autokorelasi.……….……… 66

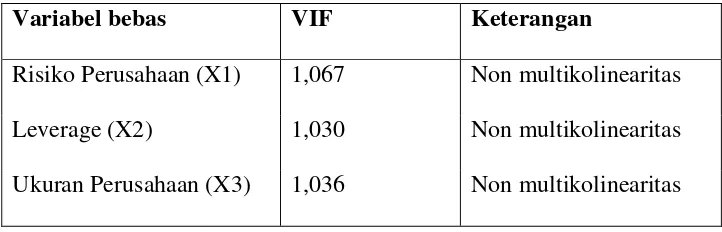

4.4.2. Uji Multikolinearitas……… 67

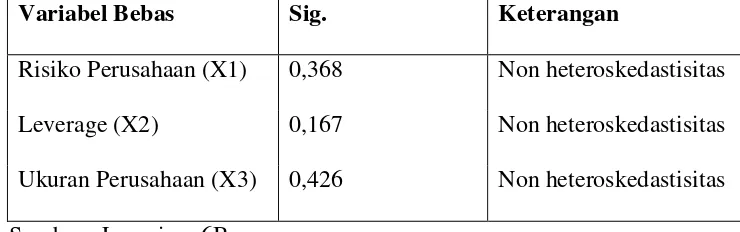

4.4.3. Uji Heteroskedastisitas……… 68

4.5. Analisis dan Pengujian Hipotesis .……… 69

4.5.1 Persamaan Regresi….……….. 69

4.5.2 Koefisien Determinasi (R Square) ……….. 71

4.5.3 Hasil Pengujian Hipotesis ……….……….. 72

4.5.3.1. Uji F ………...……….….. 73

4.5.3.2. Uji t ……….…...……….….. 73

4.6. Pembahasan…………...………..……….. 76

4.6.1. Hasil Penelitian………. 76

4.7.Perbedaan Hasil Penelitian Terdahulu……….. 77

4.8.Keterbatasan Penelitian……… 78

BAB IV KESIMPULAN DAN SARAN 5.1. Kesimpulan ……….…….……….…… 79

5.2. Saran……….…….……… 80

vi

4.2.1. Deskripsi Variabel Risiko Perusahaan pada Perusahaan Otomotif

yang terdaftar di BEI tahun 2004-2008……….……. 61

4.2.2. Deskripsi Variabel Leverage pada Perusahaan Otomotif yang terdaftar di BEI tahun2004-2008……….….. 63

4.2.3. Deskripsi Variabel Ukuran Perusahaan pada Perusahaan Otomotif yang terdaftar di BEI tahun 2004-2008……….……. 64

4.2.4. Deskripsi Variabel Harga Saham pada Perusahaan Otomotif yang terdaftar di BEI tahun2004-2008……… 66

4.3.1. Uji Normalitas……….……. 65

4.4.1. Hasil Uji Autokorelasi………. 67

4.4.2. Hasil Uji Multikolinearitas……….. 67

4.4.3. Hasil Uji Heteroskedastisitas……….. 68

4.5.1. Koefisien Regresi……… 69

4.5.2. Koefisien Determinasi………. 72

4.5.3.1.Uji F……….…… 73

viii

Lampiran 2 : Leverage pada Perusahaan Otomotif Tahun 2004-2008

Lampiran 3 : Perhitungan Ukuran Perusahaan pada Perusahaan Otomotif Tahun 2004-2008

Lampiran 4 : Perhitungan Harga Saham pada Perusahaan Otomotif Tahun 2004-2008

ix Oleh :

Wengku Ragil Pambudi Abstrak

Pertumbuhan sektor Otomotif mengalami peningkatan yang cukup signifikan tiap tahunnya, seiring dengan pertumbuhan ekonomi dalam negeri yang makin baik, yang didasarkan pada pada perbaikan daya beli masyarakat menyusul penurunan tingkat suku bunga di tanah air dan kebijakan pemerintah yang terus mendukung iklim investasi di sektor otomotif sehingga berpengaruh pada harga saham perusahaan otomotif yang go public di Bursa Efek Indonesia. Adapun faktor-faktor fundamental yang mempengaruhi pergerakan harga saham yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen, dan faktor eksternal yang bersifat makro seperti situasi politik dan kemanan, perubahan nilai tukar mata uang, naik turunnya suku bunga bank dan lain-lain.

Sampel yang digunakan dalam penelitian ini sebanyak 8 perusahaan otomotif yang telah go public di PT. Bursa Efek Indonesia tahun 2004 – 2008, data yang digunakan adalah data kuantitatif, data yang dipergunakan merupakan data sekunder berasal dari ICMD (Indonesian capital market directory) seperti Risiko Perusahaan (beta saham), Leverage dan Ukuran Perusahaan (total assets) serta data Harga Saham, teknik pengambilan sampel menggunakan purposive sampling, dan untuk uji statistik menggunakan analisis regresi linier berganda.

Kesimpulan yang dapat diambil dari dari hasil analisis regresi linier berganda adalah secara simultan Risiko Perusahaan (X1), Leverage (X2) dan Ukuran Perusahaan (X3) berpengaruh signifikan terhadap Harga Saham (Y), sedangkan secara parsial hanya Leverage (X2) dan Ukuran Perusahaan (X3) yang berpengaruh signifikan terhadap Harga Saham, sedangkan Risiko Perusahaan (X1) secara parsial tidak berpengaruh signifikan terhadap harga saham dikarenakan faktor lain.

BAB I PENDAHULUAN 1.1. Latar Belakang

Laporan keuangan yang diterbitkan merupakan sumber informasi yang sangat penting oleh pemakai laporan terutama investor untuk pengambilan keputusan. Fokus investor antara lain informasi mengenai kualitas laba dan harga saham karena laba dan harga saham tersebut merupakan salah satu parameter kinerja perusahaan.

Menurut Baridwan (1997: 4) laporan keuangan yang diterbitkan suatu perusahaan harus dapat mengungkap kondisi perusahaan yang sebenarnya, dan membantu pemakai laporan keuangan mengestimasi nilai perusahaan yang diintepretasikan dengan angka laba sehingga penilaian tersebut akan mempengaruhi perilaku investor. Menurut Naimah (2008), informasi yang bermanfaat bagi pengambilan keputusan haruslah informasi yang mempunyai relevansi. Salah satu indikator bahwa suatu informasi akuntansi relevan adalah adanya reaksi investor pada saat diumumkannya suatu informasi yang dapat diamati dari adanya pergerakan harga saham.

yang dilakukan investor adalah membeli saham, dengan harapan akan memperoleh return

Munculnya suatu perusahaan tentunya tidak lepas dari upaya perusahaan untuk memenuhi tujuan pendiriannya yaitu memaksimalisasi harga saham dan pencapaian profitabilitas jangka panjang. Seringkali perusahaan memasukkan hutangnya pada struktur modal dan kombinasi optimal modal sendiri sehingga modal hutang akan menambah dana untuk aktivitas operasi perusahaan. Struktur modal diukur dengan leverage yakni ukuran yang digunakan untuk menggambarkan kemampuan perusahaan yang menggunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat pengembalian atau laba bersih bagi pemilik perusahaan (Horne, 1998: 448). Laba yang dihasilkan oleh perusahaan dengan tingkat leverage tinggi akan berpengaruh menurunkan harga saham karena sebagian dari laba tersebut akan digunakan untuk membayar hutang.

Beberapa penelitian juga membuktikan bahwa ukuran perusahaan berhubungan dengan koefisien laba dalam jangka panjang (Chaney dan Jeter, 1992 dalam Naimah dan Utama, 2006). Menurut Hartono (2003: 127), ukuran perusahaan merupakan refleksi besar kecilnya perusahaan yang tampak dalam nilai total aktiva atau penjualan perusahaan pada neraca atau laporan laba rugi akhir tahun. Semakin banyak informasi tersedia mengenai aktivitas perusahaan besar, semakin mudah bagi pasar untuk menginterpretasikan informasi dalam laporan keuangan. Pada saat pengumuman laba, informasi kualitas laba tersebut akan direspon positif oleh investor.

Menurut Undang-undang Republik Indonesia Nomor 20 Tahun 2008 tentang usaha mikro, kecil dan menengah pada Bab IV Pasal 6 menyatakan bahwa Ukuran Perusahaan bisa dinilai dari kekayaan bersih atau Total asset dari perusahaan tersebut, oleh karena itu peneliti berencana menggunakan Total asset sebagai acuan untuk mengukur kekayaan dari Perusahaan Otomotif yang terdaftar pada Bursa Efek Indonesia.

pertumbuhan industri otomotif Indonesia pada tahun 2010 sebesar 11,50% bisa tercapai. Pada tahun lalu industri ini sudah mampu tumbuh 9,79%. Optimisme ini didasarkan pada kondisi pasar dimana telah terjadi perbaikan daya beli masyarakat secara signifikan, menyusul penurunan tingkat suku bunga. Apalagi dampak kenaikan harga bahan bakar minyak (BBM) juga telah mereda dan kalangan produsen kendaraan kian agresif memasarkan produk lewat pemberian diskon harga. Menurutnya, peningkatan kebutuhan terhadap peralatan transportasi darat untuk mendukung mobilitas, makin memacu perkembangan industri otomotif di dalam negeri, baik di tingkat perakitan, industri penunjang, dan jasa pendukung layanan purna jual. Industri otomotif merupakan salah satu industri prioritas yang menjadi andalan pertumbuhan ekonomi di masa depan. Tercatat total dana investasi sebesar Rp 4,154 miliar telah ditanamkan di sektor otomotif dalam kurun waktu berjalan sepanjang 2010, dengan penyerapan tenaga kerja tak kurang dari 245.385 orang. Pemerintah juga berharap industri ini dapat memberi kontribusi yang semakin besar terhadap pertumbuhan ekonomi nasional melalui peningkatan nilai ekspor komponen dan otomotif yang mencapai US$ 2,1 miliar.

Melalui survey pendahuluan yang bersumber pada Indonesia

Capital Market Directory (ICMD) menemukan rata-rata perusahaan

leverage yang berbeda tiap perusahaan tergantung pada besarnya tingkat hutang dan asset yang dimilikinya. Pada PT Nippres Tbk (NIPS) memiliki total asset sekitar 129 Milyar pada tahun 2004 dan meningkat menjadi 325 Milyar pada tahun 2008 dengan total hutang pada tahun 2004 sebesar 0,51% dari total assetnya dan bertambah menjadi 0,62% pada tahun 2008 Sehingga laba yang dihasilkan NIPS cukup tinggi dan pengembalian atas investasi (return) juga cukup tinggi karena NIPS tidak menggunakan laba untuk membayar hutang usahanya yang mempuyai beban bunga tetap.

Sebaliknya pada PT. Indo Kordsa Tbk. (BRAM) memiliki tingkat Leverage sebesar 0,49 pada tahun 2004 yang artinya BRAM hanya memiliki hutang sebesar 0,49% dari total assetnya yang berjumlah mencapai 1,7 Triliun Tingkat leverage turun pada tahun tahun berikut mencapai 0.29 hingga tahun 2008 dan terjadi penurunan pada asetnya hingga mencapai Rp 1,6 Triliun pada tahun 2008. Sehingga laba yang dihasilkan BRAM mengalami penurunan yang signifikan dari Rp 42 Milyar di tahun 2004 dan turun ke titik Rp 39Milyar di tahun 2007.

Penelitian ini bermaksud mereplikasi penelitian Naimah (2008). Penelitian ini berusaha menguji pengaruh risiko perusahaan, leverage, dan ukuran perusahaan terhadap harga saham.

risiko perusahaan, leverage dan ukuran perusahaan terhadap harga saham . Perbedaan penelitian ini juga terletak pada pemilihan sampel dan pemakaian tahun buku sampel. Penelitian Naimah (2008) menggunakan sampel perusahaan manufaktur dengan periode waktu 1997 sampai dengan 2001, sedangkan dalam penelitian ini menggunakan sampel perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia dengan periode waktu 2004 hingga 2008.

Judul yang dipilih dalam penelitian ini adalah “PENGARUH RISIKO PERUSAHAAN, LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP HARGA SAHAM PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan dalam penelitian ini, maka dapat permasalahan yang dapat dirumuskan sebagai berikut:

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah dikemukakan diatas, maka penelitian ini memberikan informasi bagi pemakai laporan keuangan untuk :

1. Mendapatkan bukti empiris mengenai pengaruh yang signifikan dari Risiko perusahaan, Leverage dan Ukuran perusahaan terhadap harga saham pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan dapat mengambil manfaat antara lain:

1. Bagi peneliti

Penelitian ini merupakan kesempatan berpikir secara ilmiah dan dapat dipergunakan sebagai wacana mengenai pengaruh penggunaan informasi keuangan dalam menentukan keputusan investasi bagi para investor.

2. Bagi praktisi

diharapkan bisa memberikan pertimbangan bagi investor atau calon investor dalam mengambil keputusan untuk melakukan investasi. 3. Bagi akademis

BAB II

TINJAUAN PUSTAKA

2.1. Hasil penelitian terdahulu

Penelitian yang pernah dilakukan sebelumnya sangat penting untuk diungkapkan karena dapat dipakai sebagai sumber informasi dan bahan acuan yang sangat berguna bagi penulis.

2.2. Landasan Teori

2.2.1. Saham

2.2.1.1.Pengertian Saham

Secara Umum saham adalah “surat Tanda Kepemilikan Perusahaan”. Pengertian harga saham menurut Hartono (2000: 8).

Menurut Sunariyah (2003: 30), saham adalah penyertaan modal dalam kepemilikan suatu perseroan terbatas (PT) atau yang biasa disebut emiten. Saham adalah sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut (Fakhruddin dan Hadianto, 2001: 6).

2.2.1.2.Harga Saham

Harga saham adalah harga pasar, yaitu harga yang terbentuk di pasar jual beli saham. Menurut standar akuntansi, harga saham pada tanggal transaksi untuk perseroan terbatas yang disepakati RUPS untuk saham yang tidak ada nilai pasar.

per lembar saham atau price earning ratio, tingkat bunga bebas risiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi perusahaan.

Dari pengertian diatas dapat disimpulkan bahwa harga saham akan terbentuk dari adanya transaksi yang terjadi di pasar modal yang ditentukan oleh permintaan dan penawaran saham yang bersangkutan dengan dipengaruhi oleh beberapa faktor.

Pemegang saham adalah pemilik perusahaan yang berhak atas aktiva perusahaan dan bertanggung jawab atas hutang – hutang perusahaan. Saham yang telah beredar di masyarakat dapat berpindah tangan melalui pasar sekunder, pasar sekunder di Indonesia adalah Bursa Efek Indonesia (BEI).

2.2.1.3. Macam-macam Harga Saham

Menurut widiatmodjo, (1996: 46-47) menyatakan ada beberapa definisi tentang harga yang berkaitan dengan saham, antara lain:

1. Harga Nominal

Yaitu nilai yang ditetapkan oleh perusahaan penerbit saham (emiten) untuk menilai setiap lembar saham yang dikeluarkannya, besarnya harga nominal ini tergantung dari keinginan emiten.

2. Harga Perdana

Yaitu harga sebelum saham tersebut dicatat dibursa efek atau harga yang ditetapkan pada saat penawaran umum. Besarnya harga perdana ini tergantung dari persetujuan emiten dan jaminan emisi.

3. Harga Pasar

Yaitu nilai jual dari investor yang satu ke investor yang lain. Harga ini terjadi setelah harga tersebut tercatat dibursa. Besarnya harga ini tergantung penawaran dan permintaan antara penjual dan pembeli.

4. Harga Pembukaan

Yaitu harga yang diminta antara penjual dan pembeli pada saat jam bursa dibuka.

5. Harga Penutupan

Yaitu harga yang diminta antara penjual dan pembeli pada saat jam akhir bursa.

Yaitu harga paling tinggi yang terjadi pada saat transaksi jual beli saham pada hari bursa.

7. Harga terendah

yaitu harga paling rendah pada saat transaksi

2.2.1.4. Faktor-faktor Yang Mempengaruhi Harga Saham

Menurut Weston dan Brigham (2001: 26), faktor-faktor yang mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

1. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara : a. Mempengaruhi persaingan di pasar modal antara saham dengan

b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya, semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba perusahaan.

3. Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena menunjukan prospek yang cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkat Risiko dan Pengembalian

2.2.1.5. Karakteristik Saham

Menurut Fakhruddin dan Hadianto (2001: 8), saham memiliki beberapa karakteristik antara lain:

1. Deviden dibayarkan sepanjang perusahaan memperoleh laba

2. Memiliki hak suara dalam rapat umum pemegang saham (one share one vote)

3. Memiliki hak terakhir (yunior) dalam hal pembagian kekayaan perusahaan jika perusahaan tersebut dilikidasi (dibubarkan) setelah semua kewajiban perusahaan dilunasi.

4. Memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya.

5. Hak untuk mengalihkan kepemilikan saham.

2.2.1.6. Keuntungan Membeli atau Memiliki Saham

Menurut Fakhruddin dan Hadianto (2001: 6), pada dasarnya ada dua keuntungan yang diperoleh pemodal dengan membeli atau memiliki saham :

1. Deviden, yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut, atas keuntungan yang dihasilkan perusahaan.

2. Capital Gain, merupakan selisih bersih harga beli dan harga jual.

Selain dua keuntungan diatas, pemegang saham mungkin akan mendapatkan keuntungan yang serupa saham bonus, yaitu saham yang dibagikan perusahaan kepada pemegang saham yang diambil dari agio saham. Agio saham adalah selisih antara harga jual terhadap harga minimal saham tersebut pada saat perusahaan melakukan penawaran umum di pasar perdana.

2.2.1.7. Jenis-jenis Saham

Secara garis besar, saham dibedakan menjadi 2, yaitu: a. Saham biasa (Common Stock)

Menurut Sunariyah (2004: 47), saham biasa adalah suatu saham yang sudah dikenal masyarakat yang menyatakan bahwa pemilik sebagian perusahaan. Setiap pemilik memperoleh sertifikat sebagai tanda kepemilikan perusahaan. Hak-hak pemegang saham perlu dipahami oleh para investor agar terhindar dari praktik yang merugikan.

b. Saham Preferen (Preferent Stock)

2.3. Risiko Perusahaan

Subyek risiko sangat kompleks jadi pengertian yang berbeda pula sering muncul. Risiko juga diartikan ketidakpastian saat penanaman modal dalam menaksir tingkat pengembalian. Menurut Hartono (2003: 130) berpendapat risiko merupakan penyimpangan tingkat keuntungan sesungguhnya (actual return) dengan tingkat yang diharapkan (expected return). Risiko dan return merupakan dua hal yang tidak dapat dipisahkan. Return dan risiko mempunyai hubungan yang positif, semakin besar risiko yang harus ditanggung, semakin besar return yang harus dikompensasikan. Return merupakan hasil yang diperoleh dari investasi. Return berupa ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa datang. Actual return merupakan return yang telah terjadi yang dihitung berdasarkan data historis. Sedangkan expected return merupakan return yang diharapkan dan dapat digunakan untuk mengukur risiko di masa datang.

2.3.1. Sumber Risiko Saham di Pasar Modal

Menurut Hartono (2003: 89), investor yang akan berinvestasi pada saham harus mengerti sumber risiko yang melekat pada investasi tersebut. Risiko tersebut antara lain:

Risiko akibat menurunnya harga pasar saham terbaik maupun secara keseluruhan akibat pengaruh inflasi, tingkat bunga, maupun kebijaksanaan perusahaan.

2. Risiko suku bunga

Risiko akibat permintaan dan penawaran uang. 3. Risiko finansial

Risiko yang harus ditanggung investor akibat ketidakmampuan emiten dalam memenuhi kewajiban pembayaran deviden yang disebabkan oleh rendahnya kemampuan perusahaan meraih keuntungan. Sehingga mempengaruhi kebijakan pembagian deviden bagi pemegang saham.

4. Risiko Psikologi

Risiko investor yang emosional dalam menaggapi perubahan pasar berdasarkan optimis atau optimis yang mengakibatkan kenaikan atau penurunan harga saham.

5. Risiko Inflasi

Risiko investasi berupa penurunan daya beli suatu mata uang meningkatkan ancaman terhadap kemungkinan naiknya harga saham sedangkan pendapatan bersifat tetap.

6. Risiko likuiditas

kemampuan surat berharga untuk dapat segera diperjualbelikan tanpa kerugian yang berarti.

Bagian keuntungan yang tidak terantisipasi yaitu yang berasal dari

unexpected return merupakan risiko yang dihadapi pemodal. Sumber risiko tersebut dapat berasal dari faktor yang mempengaruhi semua perusahaan tetapi ada pula yang spesifik perusahaan tertentu.

Risiko sekuritas dapat dikelompokkan menjadi 2 golongan menurut Hartono (2003: 171), yaitu:

1. Risiko yang dapat dihilangkan dengan membentuk portofolio atau disebut risiko yang dapat didiversifikasi atau risiko perusahaan atau risiko tidak sistematis. Risiko yang sifatnya khusus yang hanya mempengaruhi suatu perusahaan tertentu yang penyebabnya ada di dalam perusahaan. Misalnya pemogokan tenaga kerja. Kesalahan manajemen risiko ini dapat dieliminasi pada nilai saham dengan usaha diversifikasi investasi saham.

Pengaruh risiko terhadap saham dapat membuat harga saham naik tapi bisa juga turun bahkan menjadi barang yang tidak bernilai bila emiten bangkrut. Investor hanya akan membeli saham karena mengharapkan adanya deviden.

2.3.2. Beta Perusahaan

Beta (β) merupakan pengukur risiko sistematis dari saham atau

portofolio terhadap risiko pasar (Hartono, 2003: 237). Untuk mengetahui kontribusi suatu saham terhadap risiko dari sekelompok saham dengan didiversifikasi yang baik maka diperlukan pengukuran risiko pasar untuk mengetahui sensifitas atau kepekaan pendapatan investasi terhadap pergerakan pasar dan kepekaan tingkat keuntungan terhadap perubahan pasar dengan menggunakan beta pasar dengan model (Hartono, 2003: 272).

Dimana :

β = Koefisien Beta

n = Jumlah periode yang dianalisis X = Tingkat keuntungan indeks pasar Y = Tingkat keuntungan saham

Dari rumus diatas terdiri dari 2 komponen yakni :

a. Untuk menentukan tingkat pengembalian saham (Y) :

Dimana:

R : Tingkat pengembalian saham Pt

P

: Harga saham perusahaaan pada waktu sekarang

t-1

b.Untuk menentukan tingkat keuntungan pasar (X) :

: Harga saham perusahaan pada periode lalu.

Rm

Dimana:

=

(Hartono, 2003: 277)

Rm

IHSG

: Tingkat keuntungan pasar

t

IHSG

: Indeks harga saham gabungan pada periode awal

t-I: Indeks harga saham gabungan pada periode akhir

Menurut Brigham (2004: 238), beta (β) merupakan sensitifitas pendapatan dari suatu investasi terhadap pergerakan pasar. Secara umum beta merupakan suatu pengukur volatilitas return suatu sekuritas atau return portofolio terhadap return pasar. Beta mengukur kecenderungan sebuah saham akan bergerak naik atau turun mengikuti pasar. Beta sekuritas ke-t mengukur volatilitas return sekuritas ke-t dengan return pasar. Jadi beta merupakan pengukur risiko sistematik dari suatu sekuritas atau portofolio relatif terhadap risiko pasar (Brigham, 2004: 238).

maka beta dari sekuritas atau portofolio tersebut dikatakan bernilai 1. Karena fluktuasi juga pengukur dari risiko, maka beta bernilai 1 menunjukkan bahwa risiko sistematik suatu sekuritas atau portofolio sama dengan risiko pasar. Beta sama dengan 1 juga menunjukkan jika return pasar bergerak naik (turun), return sekuritas atau portofolio juga bergerak naik (turun) sama besarnya mengikuti return pasar. Beta bernilai 1 ini menunjukkan bahwa perubahan return pasar sebesar x%, secara rata rata,return sekuritas atau portofolio akan berubah sebesar x% (Hartono, 2003: 267).

2.4. Leverage

Leverage berarti sebuah pengungkit. Dalam terminology bisnis, tingkat leverage yang tinggi berarti bahwa perubahan penjualan yang relatif kecil menghasilkan perubahan laba bersih yang tinggi.

Leverage digunakan untuk menggambarkan kemampuan perusahaan yang menggunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat pengembalian bagi pemilik perusahaan. Syamsudin (2004: 86) mengemukakan bahwa:

Di dalam manajemen keuangan perusahaan pada umumnya dikenal tiga macam leverage, yaitu leverage operasi, leverage keuangan, dan leverage total. Leverage Operasi berhubungan dengan hasil penjualan dan tingkat pendapatan sebelum pembayaran bunga dan pajak ( Earning Before Interest ang Taxes- EBIT). Sedangkan leverage keuangan berhubungan dengan EBIT dan pendapatan yang tersedia bagi pemegang saham biasa ( Earning per Share- EPS).

2.4.1. Leverage Operasi

Kerangka dasar yang harus dipahami dalam menjelaskan aspek aspek pokok dalam analisa leverage operasi adalah konsep dalam analisa

break event point (BEP). Analisa BEP digunakan untuk mengukur tingkat penjualan yang dibutuhkan agar dapat menutup semua operating cost.

Tabel 2.2

Leverage Keuangan dan Laporan Laba Rugi

EPS atau pendapatan per lembar saham biasa lebih umum digunakan dari pada pendapatan yang tersedia bagi pemegang saham biasa Leverage keuangan: earning before interest and tax (EBIT)

Less: interest expanse Earning before tax Less: tax

Earning tax

Less: preferred stock dividend

karena EPS ini mengukur tingkat return untuk setiap lembar sahamnya. Pajak, bunga dan deviden merupakan faktor yang menyebabkan berkurangnya income bagi pemegang saham. Tetapi pajak bukan merupakan kewajiban financial yang tetap karena jumlah pajak berubah dengan adanya perubahan EBIT. Semakin tinggi fix financial cost-nya ( biasanya berbentuk bunga dan deviden sahan preferen) akan semakin besar leverage keuangannya.

Leverage keuangan menaikkan tingkat pengembalian yang diharapkan pada pemegang saham karena (1) bunga dapat dikurangkan dalam menghitung laba kena pajak, penggunaan hutang dalam pembiayaan akan memperkecil pajak dan memperbesar laba operasi yang tersedia bagi pemegang saham; (2) jika tingkat pengembalian atas aktiva melebihi tingkat bunga atas hutang maka perusahaan yang bersangkutan dapat menggunakan hutang untuk membiayai aktivanya dan membayar bunga atas hutang.

Tingkat leverage keuangan dikenal dengan istilah degree of financial leverage (DFL), dapat diukur dengan menggunakan formula sebagai berikut :

DFL =

dalam bentuk saham biasa, maka perusahaan tidak menanggung beban tetap berupa beban bunga. Tetapi beban bunga yang timbul sebagai akibat usaha untuk mencapai struktur modal yang optimal, biasanya merupakan beban keuangan yang tetap, tidak terpengaruh oleh tingkat earning yang mampu dihasilkan perusahaan, dan bahkan bila perusahaan tersebut sampai berada dalam tingkat merugi.

2.4.2. Leverage Total

Menurut Syamsudin (2004: 120) leverage total dapat didefinisikan sebagai kemampuan perusahaan dalam menggunakan biaya tetap, baik biaya tetap operasional maupun biaya tetap financial untuk memperbesar pengaruh perubahan volume pernjualan terhadap pendapatan per lembar saham biasa (EPS). Oleh karena itu total leverage dipandang sebagai refleksi keseluruhan pengaruh dari struktur biaya biaya tetap operasi dan biaya tetap financial perusahaan.

Berkaitan dengan pengukur tingkat leverage total (degree of total leverage

– DTL) dirumuskan sebagai berikut:

DTL =

mempertimbangkan pengaruh leverage total terhadap return yang diharapkan maupun tingkat risiko yang dihadapi perusahaan.

2.5. Ukuran perusahaan

Menurut Riyanto, (2001: 299) besar kecilnya kekayaan yang dimiliki oleh perusahaan dapat mempengaruhi kemampuan dalam menjalankan operasinya pada berbagai situasi dan kondisi yang dihadapi perusahaan ini akan mempengaruhi besarnya pendapatan saham. Pada perusahaan besar sahamnya tersebar sangat luas sehingga akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan kecil.

Perusahaan itu bermacam-macam besarnya tetapi ukuran yang dipakai untuk menentukan ukuran perusahaan tidak ada standar ukuran yang berlaku umum. Semakin besar suatu perusahaan maka semakin banyak alternative sumber pembelanjaan yang dapat dipilih oleh perusahaan tersebut. Ada kecenderungan bahwa semakin besar perusahaan semakin besar pula jumlah hutang yang dimiliki. Seperti yang dinyatakan oleh Weston dan Brigham (1994: 175) bahwa perusahaan yang tumbuh pesat cenderung lebih banyak menggunakan hutang.

A. Perusahaan Kecil

1. Umumnya dikelola oleh pemiliknya 2. Struktur organisasi yang sederhana

3. Pemilik mengenal karyawan-karyawannya 4. Presentase kegagalan perusahaan tinggi 5. Kekurangan manajer-manajer yang ahli 6. Modal jangka panjang sulit diperoleh B. Perusahaan besar

1. Biasanya dikelola oleh bukan pemiliknya. 2. Struktur organisasi yang komplek.

3. Pemilik hanya mengenal sedikit karyawan. 4. Presentase kegagalan perusahaan rendah. 5. Banyak ahli-ahli manajemen.

aktivitas perusahaan besar, semakin mudah bagi pasar untuk menginterpretasikan informasi dalam laporan keuangan.

Besaran (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan, dan kapitalisasi pasar. Semakin besar total aktiva, penjualan, dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu. Ketiga faktor ini digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut. Semakin besar aktiva maka semakin banyak modal ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan tersebut dikenal masyarakat. Dari ketiga faktor ini, nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan dalam mengukur ukuran perusahaan (Suwito, 2005).

Naimah dan Utama (2006) juga menguji dan menemukan bahwa terdapat hubungan positif antara koefisien laba dan ukuran perusahaan sehingga pada saat pengumuman laba, informasi laba tersebut akan direspon positif oleh pemodal.

2.6. Pengaruh antara variabel X1, X2, X3 terhadap variabel Y

2.6.1. Pengaruh Risiko Perusahaan (X1) terhadap Harga Saham (Y)

sekuritas atau portofolio relatif terhadap resiko pasar dapat diukur menggunakan beta pasar. Beta mengukur sejauh mana tingkat pengembalian saham bergerak secara relatif terhadap pasar.

Bila Risiko perusahaan yang diukur melalui koefisien beta mengalami penurunan maka saham tersebut akan relatif stabil terhadap pasar dan akan menghasilkan return seiring dengan peningkatan harga saham (Brigham dan Weston, 2004: 248).

2.6.2. Pengaruh Leverage (X2) terhadap Harga Saham (Y)

Perusahaan yang menggunakan hutang untuk menjaga struktur modal optimalnya tetap adalah perusahaan yang mempunyai leverage keuangan. Semakin besar proporsi hutang yang digunakan perusahaan maka semakin besar

financial-leveragenya (Bringham dan Weston, 2004:212). Leverage mencerminkan kewajiban financial yang dimiliki perusahaan untuk memperbesar laba.

Leverage tinggi menyebabkan aliran kas masa depan kepada investor berkurang karena harus membayar beban bunga tetap (Ismiyanti daan Hanafi, 2003). Hal tersebut menjadi signal negatif bagi investor yang menyebabkan permintaan terhadap saham menurun.

2.6.3. Pengaruh Ukuran Perusahaan (X3) terhadap Harga Saham

(Y)

Ukuran Perusahaan atau besar kecilnya kekayaan yang dimiliki oleh perusahaan dapat mempengaruhi kemampuan dalam menjalankan operasi perusahaan pada berbagai situasi dan kondisi yang dihadapi perusahaan ini akan mempengaruhi besarnya pendapatan saham (Riyanto,2001: 299), yang berarti investor akan cenderung memilih Emiten yang mempunyai kekayaan besar dalam penanaman modalnya, sehingga Pasar akan membentuk harga Saham emiten tersebut dengan sendirinya.

Koefisien respon laba ditemukan lebih besar pada perusahaan besar. Hasil ini sesuai dengan penelitian Chaney dan Jeter (1992) dalam Naimah dan Utama (2006) yang menemukan hubungan positif antara koefisien laba dengan ukuran perusahaan. Penelitian Naimah dan Utama (2006) membuktikan bahwa terdapat perbedaan pengaruh laba terhadap harga saham yang signifikan antara perusahaan kecil dan perusahaan besar.

2.6.4. Pengaruh variabel Risiko (X1), Leverage (X2), Ukuran

Perusahaan (X3) terhadap variabel Harga Saham (Y)

dan semakin menurun, hal itu dapat disebabkan oleh tingginya hutang yang dimiliki perusahaan yang tercermin dari tingkat leverage yang tinggi, perusahaan dengan tingkat risiko dan leverage yang tinggi biasanya perusahaan yang baru berkembang atau bisa disebut perusahaan kecil, semakin tinggi risiko dan leverage serta ukuran perusahaan kecil akan berpengaruh menurunkan harga saham (Naimah dan Utama, 2006).

2.7. Kerangka pikir

Down Theory

Down Theory merupakan suatu teori yang dikemukakan oleh Charles Down pada tahun 1800-an, Down Theory adalah suatu teori mengenai pergerakan saham yang menyediakan suatu dasar untuk analisis teknikal, dalam teori ini, menjelaskan bahwa pergerakan saham biasa dikelompokkan menjadi tiga, yaitu:

1. Primary trend, yaitu pergerakan harga saham dalam jangka waktu yang lama (beberapa tahun).

2. Secondary (intermediate) trend, yaitu pergerakan harga saham yang terjadi selama pergerakan harga saham primary trend. Pergerakan sekunder ini muncul sebagai pergerakan yang bersifat sebagai penyimpangan dari pergerakan primer dan biasanya terjadi dalam beberapa minggu atau beberapa bulan.

Untuk dapat memahami alur berpikir dalam penelitian ini perlu adanya kerangka pikir yang jelas. Alur pemikiran selanjutnya adalah tentang pengaruh Risiko perusahaan, Leverage, dan Ukuran perusahaan terhadap Harga saham. Premis 1:

Menurut Teori Down, Trend harga pasar saham dalam jangka panjang dapat diidentifikasi dengan berdasarkan pada data-data historis harga saham di masa lalu (Tandelilin, 2001: 252).

Premis 2:

Menurut Kothari dan Zimmerman (1995) dalam Naimah (2008) menyatakan saham perusahaan yang berisiko rendah akan mempunyai ERC (koefisien respon laba) yang tinggi, sebaliknya perusahaan yang berisiko tinggi akan mempunyai ERC (koefisien respon laba) yang rendah.

Premis 3:

Menurut Weston dan Brigham, (2001: 175) bahwa perusahaan yang tumbuh pesat cenderung lebih banyak menggunakan utang. Hal ini disebabkan karena perusahaan yang berukuran besar lebih mudah memperoleh pinjaman dari pihak eksternal dibandingkan dengan perusahaan kecil.

Premis 4:

Gambar 2.8. Gambar Kerangka Pikir

Hipotesis

Hipotesis merupakan dugaan yang bersifat sementara dan harus diuji kebenarannya, yang kemungkinan bisa benar maupun tidak benar. Atas dasar perumusan masalah maka hipotesis yang diajukan adalah :

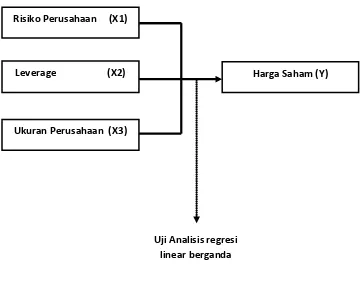

H1: Risiko Perusahaan, Leverage dan Ukuran Perusahaan berpengaruh terhadap harga saham pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.

Risiko Perusahaan (X1)

Harga Saham (Y) Leverage (X2)

Ukuran Perusahaan (X3)

34

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan satu variabel terikat dan tiga variabel bebas. Variable terikat (Y) adalah Harga Saham dan variable bebas antara lain Resiko Perusahaan (RISK) / X1. Leverage (LEV) / X2, dan Ukuran Perusahaan (SIZE) / X3

1. Variabel Dependen

. Adapun definisi operasional dan pengukuran variable dari masing-masing variable tersebut adalah sebagai berikut:

Harga Saham (Y)

Harga Saham digunakan dalam penelitian adalah harga saham penutupan pada akhir tahun pada perusahaan Otomotif yang terdaftar di PT. Bursa Efek Indonesia. Variable ini diukur dalam satuan rupiah dan skala data rasio. Rumus yang digunakan:

2. Variabel Independen

a. Risiko perusahaan (RISKit) (X1 Risiko perusahaan (RISK

)

35

perusahaan yang beroperasi dan khususnya harga saham di pasar modal. Oleh karena itu risiko ini tidak dapat di diversifikasi.

Risiko ini diukur dengan risiko sistematis (beta), dengan melakukan langkah-langkah sebagai berikut:

a. Untuk menentukan tingkat keuntungan pasar

Rm

Dimana:

=

(Anastasia, 2003)

Rm IHSG

: Tingkat keuntungan pasar t

IHSG

: Indeks harga saham gabungan pada periode awal t-I: Indeks harga saham gabungan pada periode akhir

b. Untuk menentukan tingkat pengembalian saham

Ri =

(Anastasia, 2003)

Dimana:

Ri : Tingkat pengembalian saham perusahaan i Pt

P

: Harga saham perusahaaan pada waktu sekarang t-1 : Harga saham perusahaan pada periode lalu.

Setelah ditentukan Rm

36

Dimana :

β : Koefisien Beta

n : Jumlah periode yang dianalisis

Ri : Tingkat pengembalian saham perusahaan i Rm : Tingkat keuntungan pasar

Sedangkan skala ukur yang digunakan dalam Risiko perusahaan adalah dengan menggunakan skala rasio dengan satuan desimal.

b. Leverage

Leverage merupakan perbandingan antara total hutang perusahaan pada akhir periode terhadap total aktiva perusahaan pada akhir periode. Leverage digunakan untuk menggambarkan kemampuan perusahaan yang menggunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat pengembalian bagi pemilik perusahaan. Skala pengukuran yang digunakan adalah rasio dengan menggunakan satuan desimal.

Leverage =

(Dhaliwal et al (1991) dalam Naimah, 2008) c. Ukuran perusahaan

37

Dinas Perindustrian dan Perdagangan (Disperindag) menilai ukuran suatu perusahaan ditentukan dalam Undang-Undang Nomor 20 Tahun 2008 Bab IV Kriteria Pasal 6 yang menyatakan bahwa:

“Ukuran Perusahaan ditentukan dari Kekayaan Bersih atau Total Aktiva dari suatu perusahaan tersebut.”

Jadi dalam penelitian ini ukuran perusahaan akan ditentukan dari total assets. Menurut FASB dalam Baridwan (1992: 20), asset atau kekayaan bersih adalah manfaat ekonomis dimasa yang akan datang yang diharapkan akan diterima oleh suatu badan usaha sebagai hasil dari transaksi-transaksi di masa lalu. Skala ukur yang digunakan dalam menilai ukuran perusahaan adalah skala Rasio dengan satuan desimal.

Ukuran perusahaan = total assets

(Suwito, 2008)

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi tertentu yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang terapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. (Sugiyono, 2004: 72)

38

obyek penelitian karena perusahaan Otomotif adalah jenis usaha yang bergerak disektor riil yang memiliki perkembangan yang cukup signifikan tiap tahunnya.

3.2.2. Sampel

Sampel dari penelitian ini diambil dari jumlah populasi yang terdaftar berturut-turut di Bursa Efek Indonesia dari tahun 2004 hingga 2008 kemudian diambil sampel. Adapun jenis metode pengambilan sampel yang digunakan adalah purposive sampling dengan pengambilan sampel dimana sampel yang dipilih dan diseleksi berdasarkan kriteria tertentu sesuai dengan tujuan yang ingin dicapai. Kriteria pengambilan sampel dalam penelitian adalah sebagai berikut:

1. Sampel adalah emiten yang perusahaannya Otomotif yang terdaftar dalam BEI tersebut aktif dan terdaftar penuh selama 5 tahun berturut turut yaitu tahun 2004 hingga tahun 2008 dan sahamnya aktif diperdagangkan selama periode tersebut.

2. Perusahaan mengalami laba dan nilai buku ekuitas positif selama periode 2004-2008.

3. Laporan keuangan dinyatakan dalam Rupiah.

4. Sampel adalah emiten yang memiliki tahun buku per 31 Desember 2004, 2005, 2006, 2007, 2008.

39

Berdasarkan kriteria diatas, sampel penelitian ini menggunakan 8 perusahaan Otomotif yang go public di Bursa Efek Indonesia, yaitu:

1. PT Astra International Tbk. 5. PT Intraco Penta Tbk. 2. PT Astra Otoparts Tbk. 6. PT Selamat Sempurna Tbk. 3. PT Hexindo Adiperkasa Tbk. 7. PT Tunas RideanTbk. 4. PT Indo Kordsa Tbk. 8. PT United Tractor Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang berupa data sekunder dan berasal dari Indonesian Capital Market Directory (ICMD).

3.3.2. Sumber Data

40

3.3.3. Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan teknik dokumentasi, yang dilakukan dengan perbandingan dengan membaca buku-buku dan laporan keuangan dari perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.

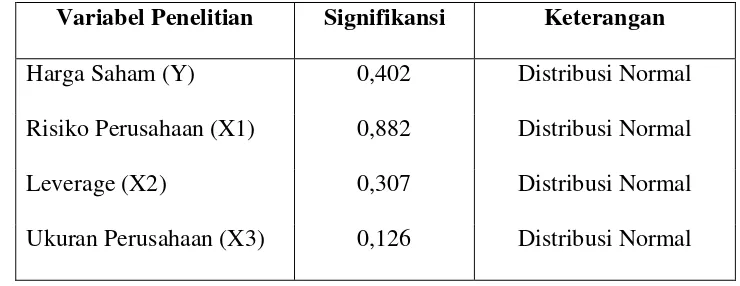

3.4. Teknik analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode

Kolmogorov Smirnov dengan menggunakan program SPSS (Sumarsono,

2004: 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

- Jika nilai signifikan (nilai profitabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

- Jika nilai signifikasi (nilai profitabilitasnya) lebih besar dari nilai 5%, maka distribusi adalah normal.

3.4.2. Uji Asumsi klasik

Persamaan regresi diatas tersebut harus bersifat BLUE (Best Linear

41

boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi klasik yaitu:

1. Non Autokorelasi (tidak boleh ada autokorelasi)

2. Non Multikolinearitas (tidak boleh ada multiklinearitas) 3. Homokedastisitas (tidak boleh ada heteroskedasitisitas) Berikut penjelasan ketiga asumsi klasik diatas:

1. Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antar data observasi yang diurutkan berdasarkan urutan waktu (data time series) atau data yang diambil pada waktu tertentu (data cross-sectional)” (Gujarati, 1999: 201). Menurut Santoso (2001 : 219) uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk menguji apakah terjadi autokorelasi atau tidak, digunakan uji Durbin-Watson (Dw-Test), dengan ketentuan sebagai berikut:

• Angka D-W di bawah -2 berarti ada autokorelasi positif

• Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi

• Angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Multikolinieritas

42

regresi yang baik seharusnya tidak terjadi korelasi antara variable bebas. Jika variable bebas saling berkorelasi, maka variable-variabel ini tidak orthogonal. Variable orthogonal adalah variable yang nilai korelasi antar sesame variable bebas sama dengan nol (Gujarati, 2001: 57)

Menurut Santoso (2002: 206) model regresi bebas dari multikolinieritas bila :

a. Variance inflation factor (VIF) disekitar angka 1 atau lebih kecil dari10 b. Mempunyai angka tolerance mendekati 1.

3. Heteroskedastisitas

Pada regresi linear nilai residual tidak boleh ada hubungan dengan variabel X. hal ini bisa diidentifikasi dengan cara menghitung korelasi Rank Spearmen(rs

varian variable dalam model tidak sama (konstan). Jika terdapat heteroskedastisitas maka akan menyebabkan penaksir yang diperoleh tidak efisien, baik dalam sampel kecil maupun besar, walaupun penaksir yang diperoleh menggambarkan populasinya dan bertambahnya sampel yang digunakan akan mendekati nilai sebenarnya. Ini disebabkan oleh varians yang tidak minimum (Algifari, 2000: 85).

) antara residual dengan seluruh variabel bebas.

Menurut Santoso (2002: 301) deteksi adanya heteroskedastisitas adalah:

43

3.4.3. Teknik Analisis

Sesuai dengan tujuan hipotesis penelitiannya yaitu untuk menganalisis pengaruh variabel bebas (X) yaitu Risiko perusahaan, Leverage dan Ukuran perusahaan terhadap variabel terikat (Y) yaitu Harga saham, maka untuk melihat kaitan dan pengaruh antar variabel penelitian model analisis yang digunakan adalah Analisis Regresi Linear Berganda. Model Analisis Regresi Linear Berganda dapat dituliskan dengan persamaan sebagai berikut:

Yit = α0 + α1X1it + α2 X2it + α3 X3it + ε

(Naimah dan Utama, 2006) it

Keterangan : Y it

α

:Harga Saham perusahaan i pada waktu t

0 X

:Konstanta

1it

X

:Risiko perusahaan i pada waktu t diukur dengan risiko sistematis (beta)

2it X

:Leverage perusahaan i pada waktu t

3it α

:Ukuran perusahaan perusahaan i pada waktu t

1,α2,α3 ε

: Koefisien Regresi

44

3.4.4. Uji Hipotesis 1. Uji F

Digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan guna mengetahui pengaruh X1, X2, X3

a. H

terhadap Y. prosedur Uji F dengan kriteria sebagai berikut:

0 : β1= β2 = β3

H

= 0 (model regresi yang dihasilkan tidak cocok)

1 : β1= β2 = β3

b. Level signifikan (α) = 0,05

≠ 0 (model regresi yang dihasilkan cocok)

c. Kriteria pengujian :

• Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1

• Jika nilai probabilitas (P value ) / signifikan < 0,05 maka H ditolak.

0 di tolak dan H1 diterima.

2. Uji t

Uji t dapat digunakan untuk menguji signifikan atau tidaknya pengaruh antara variabel independen secara parsial terhadap variabel dependen, digunakan uji t dengan prosedur sebagai berikut:

a. Hipotesis

45

H1 : βi

Dimana i = 1, 2, 3, 4

≠ 0 (secara parsial terdapat pengaruh positif variabel bebas

terhadap variabel terikat)

b. Level of signifikan (α) = 0,05 c. Ketentuan pengujian:

1. Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0 diterima dan H1

2. Jika nilai probabilitas (P value) / signifikan < 0,05 maka H ditolak.

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Pasar Modal di Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

b. Tahun 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

c. Tahun 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

e. Tahun 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

f. Tahun 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

g. Tahun 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

h. Tahun 1956 – 1977 : Perdagangan di Bursa Efek vakum.

j. Tahun 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

k. Tahun 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. l. Tahun 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar

Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ. q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

s. Tahun 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

t. Tahun 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

u. Tahun 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

v. Tahun 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.1.2. Sejarah singkat PT. Astra Internasional Tbk.

PT Astra International Tbk (“Perseroan”) didirikan pada tahun 1957 dengan nama PT Astra International Incorporated, berdasarkan Akta Notaris Sie Khwan Djioe No. 67 tanggal 20 Februari 1957. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. J.A.5/53/5 tanggal 1 Juli 1957.

Keputusan No. C2-6452HT.01.04.Th.97 tanggal 9 Juli 1997. Perubahan terakhir dilakukan dengan Akta Notaris P.S.A. Tampubolon, S.H. No. 30 tanggal 25 Maret 1999. Perubahan tersebut meliputi pemberian wewenang kepada direksi untuk melakukan penerbitan saham dan atau efek bersifat ekuitas tanpa memberikan hak untuk memesan terlebih dahulu kepada para pemegang saham dan/atau pemegang efek bersifat ekuitas yang ada pada saat itu dengan ketentuan bahwa penerbitan saham dan/atau efek bersifat ekuitas tersebut harus memperoleh persetujuan terlebih dahulu dari pemegang saham dalam Rapat Umum Pemegang Saham serta dengan memenuhi peraturan pasar modal dan bursa efek yang berlaku. Perubahan.

Anggaran Dasar ini telah dilaporkan kepada Menteri Kehakiman Republik Indonesia dan telah diterima dan dicatat berdasarkan Surat Keputusan No. C2-5625.HT.01.04.Th.99 tanggal 30 Maret 1999 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 45 tanggal 4 September 1999 Tambahan No. 143.

Pada bulan November 1992, pemilik saham mayoritas, William Soeryadjaya menjual 100 juta saham perusahaan pada beberapa perusahaan dan perorangan seperti PT. Danareksa Fund Management, Oykel Limited, PT. Delta Mustika, Prajogo Pangestu and Henry Pribadi. Pada bulan Juni 1993, Oykel LTd menjual keseluruhan kepemilikan perusahaan motor Toyota jepang. Perusahaan adalah pemilik modal langsung dan 33 pemilik modal tidak langsung.

Tahun 1996, perusahaan merencanakan untuk membangun sebuah pabrik geothermal di Palembang dengan biaya Rp. 350 juta. Perusahaan akan dibeli oleh PLN dan akan menghasilkan kapasitas sebesar 130 MW. Perusahaan akan dibangun oleh perusahaan afiliasi yaitu PT. Astrated Nusantara dan akan beroperasi tahun 1999.

4.1.3. Sejarah singkat PT. Astra Otoparts Tbk.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris No.50 tanggal 11 Mei 2000 dari Sutjipto, S.H., notaris di Jakarta, terutama antara lain, mengenai pengeluaran saham dan efek ekuitas. Perubahan anggaran dasar tersebut telah memperoleh persetujuan dari Menteri Hukum dan Perundangan dengan Surat Keputusan No.C-11916.HT.01.04.TH.2000 tanggal 13 Juni 2000 dan diumumkan dalam Berita Negara Republik Indonesia No. 26 Tambahan No. 118 tanggal 30 Maret 2001.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup ke giatan Perusahaan terutama bergerak dalam perdagangan suku cadang kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha dalam bidang industri logam, suku cadang kendaraan bermotor dan industri plastik.

4.1.4. Sejarah singkat PT. Hexindo Adiperkasa Tbk.

PT. Hexindo Adiperkasa Tbk. Didirikan di Indonesia berdasarkan akta notaries Mohammad Ali SH. No. 37 tanggal 28 november 1988. Akta pendirian ini telah disahkan oleh menteri Kehakiman Republik Indonesia dalam surat Keputusan No. C2-4389.HT.01.01.TH.89 tanggal 12 mei 1989, serta diumumkan dalam Berita Negara Indonesia No. 54 Tambahan No. 1251 tanggal 7 juli 1989. Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, perubahan terakhir antara lain mengenai modal saham dan tugas dan wewenang direksi, sebagaimana dinyatakan dalam akta Notaris Robert Purba SH. No. 74 tanggal 27 juni 2007.

4.1.5. Sejarah singkat PT. Indo Kordsa Tbk.

PT. Indo Kordsa Tbk yang dahulu bernama PT. Branta Mulia Tbk. “perseroan” didirikan dalam rangka penanaman modal dalam negeri berdasarkan Undang-undang No. 6 tahun 1968, dengan Akta Notaris Ridwan Suselo tanggal 8 juli 1981 No. 83, diubah dengan akte-akte 1982 No. 261; akte-akte ini disetujui oleh Menteri Kehakiman dengan No. Y.A.5/88/3 tanggal 2 Maret 1982, didaftarkan pada pengadilan Negeri Jakarta dengan No. 795.796, dan 797 tanggal 4 maret 1982, dan diuumkan dalam tambahan No. 771 pada Berita Negara No.50 tanggal 22 juni 1982.

Anggaran dasar perseroan telah mengalami beberapa kali perubahan, terakhir berdasarkan akta notaries Mishardi Wilamarta SH., No. 128 tanggal 28 juni 2007 mengenai perubahan nama peseroan PT. Branta Mulia Tbk. Menjadi PT. Indo Kordsa Tbk. Perubahan nama oerseroan telah disetujui oleh menteri Kehakiman dan HAM Republik Indonesia dalam surat No. W7-09534 HT.01.04-TH 2007 tanggal 29 Agustus 2007.

Sesuai dengan pasal 3 anggaran Dasarnya, Perusahaan bergerak dalam bidang pembuatan dan pemasaran ban, filament yarn (serat-serat nylon, polyester, rayon) nylon tire cord (benang nylon untuk ban) dan bahan baku polyester (purified terepthalic acid).

4.1.6. Sejarah singkat PT. Intraco Penta Tbk.

PT Intraco Penta Tbk (Perusahaan atau Induk Perusahaan) didirikan berdasarkan Akta No. 13 tanggal 10 Mei 1975 dari Milly Karmila Sareal, S.H., notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/199/15 tanggal 10 Juni 1975 serta diumumkan dalam Berita Negara Republik Indonesia No. 38 tanggal 11 Mei 1993, Tambahan No. 2084. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 34 tanggal 22 Juni 2000 dari Fathiah Helmi, S.H., notaris di Jakarta mengenai perubahan nilai nominal saham.

usahanya secara komersial pada tahun 1975. Kantor pusat Perusahaan terletak di Jl. Pangeran Jayakarta No. 115, Blok C1-2-3, Jakarta 10730, sedangkan cabang-cabang Perusahaan terletak di beberapa kota di Indonesia.

4.1.7. Sejarah singkat PT. Selamat Sempurna Tbk.

PT. Selamat Sempurna Tbk. Adalah sebuah perusahaan suku cadang mobil yang didirrikan pada tanggal 19 januari 1976 berdasarkan akta Notaris Ridwan Suselo SH. No. 207. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dalam surat Keputusan No. Y.A.5/96/5 tanggal 22 maret 1976.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta Notaris Frans Elsius Muliawan SH., No 22 tanggal 23 mei 2008 sehubungan dengan perubahan seluruh anggaran dasar perusahaan untuk disesuaikan dengan Undang-undang Republi Indonesia No. 40 Tahun 2007 mengenai “Perseroan Terbatas”. Akta perubahan tersebut telah mendapat pengesahan dari menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-76189.A.H.01.02 Tahun 2008 tanggal 21 Oktober 2008.

perlengkapan (suku cadang) dari berbagai macam alat-alat mesin pabrik dan kendaraan, dan sejenisnya.

Perusahaan berkedudukan di Jakarta, dengan kantor pusat di wisma ADR, Jalan Pluit Raya 1 No.1, Jakarta Utara, sedangkan pabriknya berlokasi di Jakarta dan tangerang. Perusahaan memulai kegiatan operasi komersialnya sejak tahun 1980.

4.1.8. Sejarah singkat PT. Tunas Ridean Tbk.

Surya Sudeco atau Tunas Rental, Grup menawarkan penyewaan kendaraan dan pengelolaan armada professional bagi klien korporasi dan individu. Untuk memberikan layanan bernilai tambah, Grup membentuk TUNASFriend, suatu layanan darurat dan Derek 24 jam sebagai bagian dari komitmennya untuk memberikan layanan purna jual dengan lengkap. Mengingat luasnya Negara ini dan tingginya populasi, serta relative terbatasnya penetrasi untuk pasar kendaraan baru, maka Grup tetap memegang potensi besar untuk terus maju dan menjadi lebih baik seiring perkembangannya.

4.1.9. Sejarah singkat PT. United Tractor Tbk.

PT United Tractors Tbk (“Perusahaan”) didirikan di Indonesia pada tanggal 13 Oktober 1972 dengan nama PT Inter Astra Motor Works, berdasarkan Akta Pendirian No. 69,oleh Notaris Djojo Muljadi, S.H. Akta Pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/34/8 tanggal 6 Pebruari 1973 dan telah diumumkan dalam Lembaran Berita Negara No. 31, Tambahan No. 281 tanggal 17 April 1973. Anggaran Dasar Perusahaan telah mengalami perubahan dari waktu ke waktu, perubahan yang terakhir dilakukan dengan Akta

peningkatan modal ditempatkan dan disetor maksimum sejumlah 1.263.008.800 lembar saham. Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-28968 HT.01.04.TH.2004 tanggal 30 November 2004. Ruang lingkup kegiatan Perusahaan dan anak perusahaan (bersama-sama disebut “Grup”) meliputi penjualan dan penyewaan alat-alat berat, kontraktor penambangan dan pertambangan batu bara (PT Berau Coal telah dilepas pada tanggal 29 Juli 2004, lihat Catatan 3a). Perusahaan memulai kegiatan operasinya pada tahun 1973. Perusahaan berkedudukan di Jakarta dan mempunyai 18 cabang, 10 kantor lokasi (site offices) dan 9 kantor perwakilan yang tersebar di seluruh Indonesia. Kantor pusat berlokasi di Jalan Raya Bekasi Km. 22, Cakung, Jakarta.

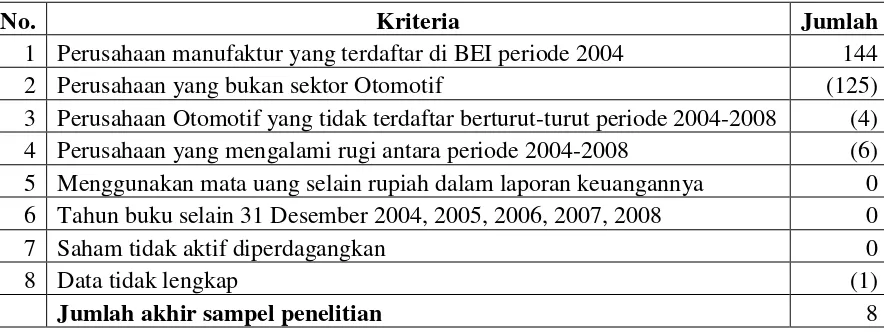

4.1.10. Hasil seleksi dari sampel penelitian

Tabel 4.1.11.

Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel

No. Kriteria Jumlah

1 Perusahaan manufaktur yang terdaftar di BEI periode 2004 144

2 Perusahaan yang bukan sektor Otomotif (125)

3 Perusahaan Otomotif yang tidak terdaftar berturut-turut periode 2004-2008 (4) 4 Perusahaan yang mengalami rugi antara periode 2004-2008 (6) 5 Menggunakan mata uang selain rupiah dalam laporan keuangannya 0 6 Tahun buku selain 31 Desember 2004, 2005, 2006, 2007, 2008 0

7 Saham tidak aktif diperdagangkan 0

8 Data tidak lengkap (1)

Berdasarkan kriteria tersebut didapatkan 8 perusahaan yang memenuhi kriteria. Sehingga jumlah sampel dalam penelitian ini sebanyak 8 perusahaan selama 5 tahun sehingga terdapat 40 data observasi.

4.2. Deskripsi Hasil Penelitian

4.2.1. Variabel Risiko Perusahaan dengan Beta Saham (X1

Beta (β) Merupakan ukuran risiko sistematis suatu sekuritas yang

tidak dapat dihilangkan dengan menggunakan diversifikasi. Berikut ini deskripsi variabel Risiko Perusahaan dengan Beta Saham (β) pada

perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia tahun 2004 sampai dengan tahun 2008 :

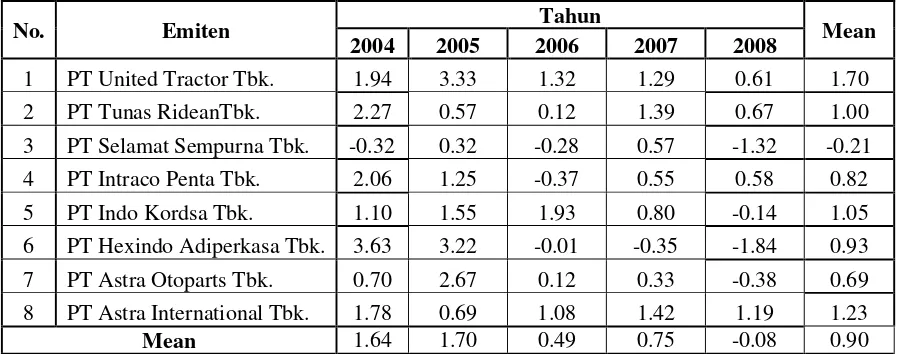

)

Tabel 4.2.1 : Deskripsi Variabel Risiko Perusahaan pada perusahaan Otomotif yang terdaftar di BEI tahun 2005 - 2008.

Sumber : Lampiran 1a

No. Emiten Tahun Mean

2004 2005 2006 2007 2008

1 PT United Tractor Tbk. 1.94 3.33 1.32 1.29 0.61 1.70

2 PT Tunas RideanTbk. 2.27 0.57 0.12 1.39 0.67 1.00

3 PT Selamat Sempurna Tbk. -0.32 0.32 -0.28 0.57 -1.32 -0.21

4 PT Intraco Penta Tbk. 2.06 1.25 -0.37 0.55 0.58 0.82

5 PT Indo Kordsa Tbk. 1.10 1.55 1.93 0.80 -0.14 1.05

6 PT Hexindo Adiperkasa Tbk. 3.63 3.22 -0.01 -0.35 -1.84 0.93

7 PT Astra Otoparts Tbk. 0.70 2.67 0.12 0.33 -0.38 0.69

8 PT Astra International Tbk. 1.78 0.69 1.08 1.42 1.19 1.23

Berdasarkan Tabel 4.2.1 diketahui rata-rata Beta Saham Otomotif pada tahun 2004-2008 adalah 0.90. Beta Saham tertinggi pada tahun 2005 sebesar 1.70 dan terendah pada tahun 2008 -0.08. Pada periode 2004-2008, perusahaan yang memiliki rata-rata Beta saham tertinggi adalah PT. United Tractor Tbk. Yaitu sebesar 1.70, sedangkan untuk beta saham terendah dimiliki oleh PT. Selamat Sempurna Tbk. Sebesar -0.21.

Penjelasan diatas menunjukkan bahwa dari tahun 2004-2008 PT. United Tractors Tbk. Merupakan perusahaan yang mempunyai risiko yang tinggi, sedangkan PT. Selamat Sempurna Tbk. Adalah perusahaan yang mempunyai risiko yang rendah diantara delapan perusahaan lainnya.

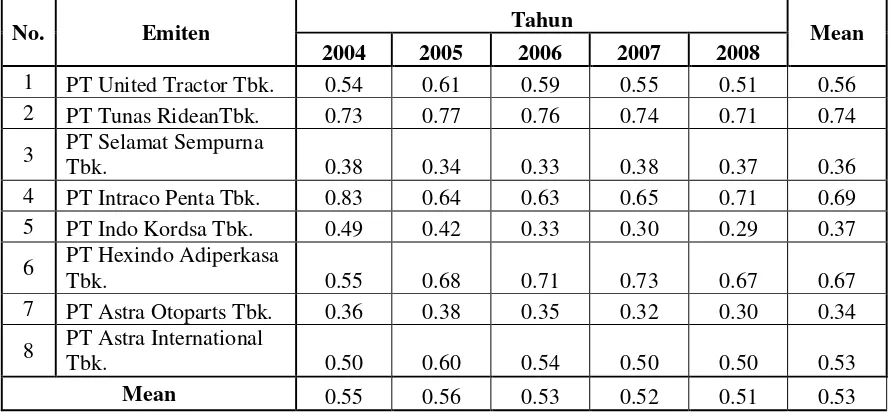

4.2.2. Variabel Leverage (X2

Struktur modal diukur dengan leverage yakni ukuran yang digunakan untuk menggambarkan kemampuan perusahaan yang menggunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat pengembalian bagi pemilik perusahaan.

)

Tabel 4.2.2. : Deskripsi Variabel Leverage pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia tahun 2004 sampai dengan tahun 2008

No. Emiten Tahun Mean

2004 2005 2006 2007 2008

1 PT United Tractor Tbk. 0.54 0.61 0.59 0.55 0.51 0.56

2 PT Tunas RideanTbk. 0.73 0.77 0.76 0.74 0.71 0.74

3 PT Selamat Sempurna

Tbk. 0.38 0.34 0.33 0.38 0.37 0.36

4 PT Intraco Penta Tbk. 0.83 0.64 0.63 0.65 0.71 0.69

5 PT Indo Kordsa Tbk. 0.49 0.42 0.33 0.30 0.29 0.37

6 PT Hexindo Adiperkasa

Tbk. 0.55 0.68 0.71 0.73 0.67 0.67

7 PT Astra Otoparts Tbk. 0.36 0.38 0.35 0.32 0.30 0.34

8 PT Astra International

Tbk. 0.50 0.60 0.54 0.50 0.50 0.53

Mean 0.55 0.56 0.53 0.52 0.51 0.53

Sumber : Lampiran 1b

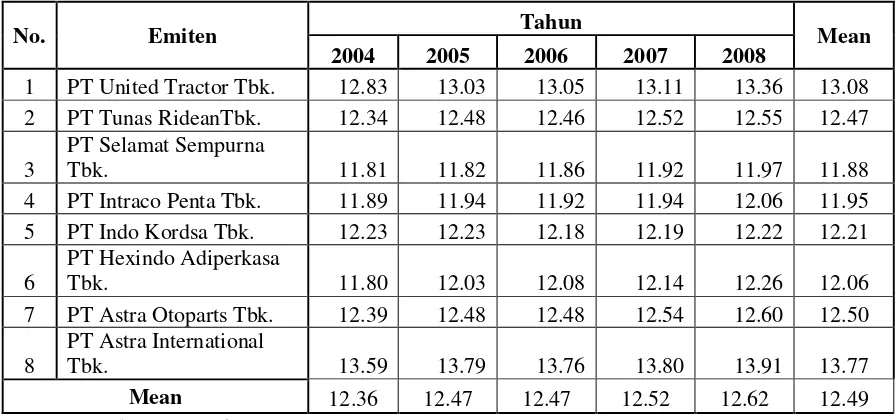

4.2.3. Variabel Ukuran Perusahaan (X3

Ukuran perusahaan merupakan refleksi dari besar kecilnya perusahaan yang tampak dalam nilai total aktiva atau penjualan perusahaan pada neraca dan laporan laba rugi akhir tahun.

)

Tabel 4.2.3. : Deskripsi Variabel Ukuran Perusahaan pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia tahun 2004 sampai dengan tahun 2008

No. Emiten Tahun Mean Sumber : Lampiran 1c

tahun 2008 sebesar 13.91 dibandingkan pada tahun awal penelitian yang hanya sebesar 13.59.

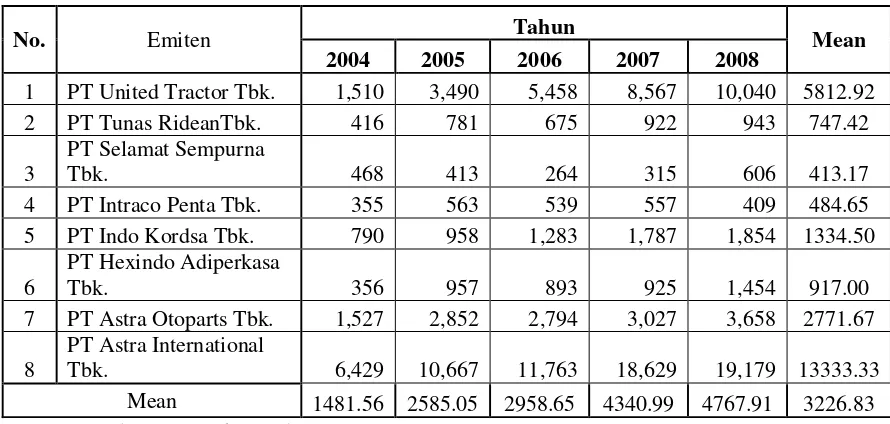

4.2.4. Variabel Harga Saham (Y)

Harga saham adalah harga yang diberikan pasar pada sekuritas yang dikeluarkan oleh perusahaan yang ada di Bursa Efek berdasarkan kurs resmi yang terakhir ditentukan berdasarkan harga penutupan.

Tabel 4.2.4. : Deskripsi Variabel Harga Saham pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia tahun 2004 sampai dengan tahun 2008.

Sumber : Lampiran 1d

Berdasarkan table 4.2.4. di atas menunjukkan bahwa PT. Astra Internasional Tbk memiliki rata-rata harga saham tertinggi yaitu sebesar Rp. 13.333, sedangkan rata-rata harga saham terendah dimiliki oleh PT.