UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PROPOSAL SKRIPSI

PENGARUH MODAL KERJA DAN LEVERAGE TERHADAP PROFITABILITAS PERUSAHAAN OTOMOTIF YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

NAMA : ENDANG LESTARI

NIM : 060503185

DEPARETEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ”Pengaruh Modal Kerja dan Leverage Terhadap Profitabilitas Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 08 Mei 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan rahmat dan cinta kasihNya sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi yang berjudul “ Pengaruh Modal Kerja dan Leverage Terhadap Profitabilitas Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu peneliti ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Syahrul Rambe, MM, Ak. Selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga peneliti dapat menyelesaikan skripsi ini.

6. Ibunda tercinta J.M Br. Sembiring beserta kakanda Peberoslina Br. Tarigan yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung peneliti dalam penyelesaian skripsi ini.

Peneliti menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu peneliti sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak. Tuhan memberkati. Amin.

Medan, 08 Mei 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh modal kerja dan leverage terhadap profitabilitas perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu modal kerja diuji dengan Working Capital Turnover dan leverage diuji dengan Debt to Total Assets sebagai variabel bebas serta profitabilitas diuji dengan Return On Assets sebagai variabel terikat. Penelitian ini menggunakan 18 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia selama periode 2006-2008 sehingga diperoleh 54 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan

adalah data sekunder, yang diperoleh dari situs

dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, modal kerja dan leverage tidak berpengaruh signifikan terhadap profitabilitas. Secara simultan, modal kerja dan leverage tidak berpengaruh signifikan terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Nilai R Square adalah 0,095 mengindikasikan bahwa 9,5% perubahan dalam profitabilitas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 90,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

This research has purposed to proof the influence of working capital and leverage toward profitability in automotive firm on Indonesia Stocks Exchange.

This research uses quantitative approach with causal type, that contains of three variable, such as working capital is measured by Working Capital Turnover and leverage is measured by Debt to Total Assets as independent variable, Profitability is measured by Return On Assets as dependent variable. This research uses 18 automotive company that listed in Indonesia Stocks Exchange during 2006 to 2008, so that got 54 samples. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken from the websit data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-t-test.

The result of this research show that partially working capital and leverage uninfluence significantly toward liquidity. Simultaneously, working capital and leverage uninfluence significantly toward liquidity. R Square that shows value 0,095 indicates that 9,5% turning in liquidity can be determined by the independent variable in this research, meanwhile, the residual value 90,5% determined by other factors which not include in this research.

DAFTAR ISI

Halaman PERNYATAAN ... KATA PENGANTAR ... ABSTRAK ... ABSTRACT ... DAFTAR ISI... DAFTAR TABEL ... DAFTAR GAMBAR ... DAFTAR LAMPIRAN...

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ... B. Perumusan Masalah... C. Tujuan Penelitian ... D. Manfaat Penelitian ... BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 1. Modal Kerja ... 2. Perputaran Modal Kerja ... 3. Leverage ... 4. Profitabilitas ... B. Tinjauan Peneliti Terdahulu... C. Kerangka Konseptual dan Hipotesis ... BAB III METODOLOGI PENELITIAN

A. Desain Penelitian ... B. Populasi dan Sampel Penelitian ... C. Jenis dan Sumber Data ... D. Teknik Pengumpulan Data ... E. Definisi Operasional dan Pengukuran Variabel ... F. Metode Analisis Data ... G. Jadwal Penelitian ... BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian ... B. Hasil AnalisisData Penelitian ... 1. Analisis Statistik Deskriptif ... 2. Pengujian Asumsi Klasik ... a. Uji Normalitas ... b. Uji Multikolinearitas ... c. Uji Autokorelasi ... d. Uji Heteroskedastisitas ... 3. Analisis Regresi ... 4. Pengujian Hipotesis ... a. Uji-t ... b. Uji-F ... 5. Pembahasan Hasil Penelitian ... BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... B. Keterbatasan Penelitian ... C. Saran ...

DAFTAR PUSTAKA ... LAMPIRAN...

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tabel 3.1 Tabel 3.2 Tabel 3.3 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10 Tabel 4.11 Tabel 4.12 Tabel 4.13 Tabel 4.14

Review Penelitian Terdahulu ...

Daftar Sampel ...

Defenisi Operasional

Jadwal Penelitian ...

Daftar Sampel Perusahaan Otomotif ...

Data Variabel Independen-X1 ...

Data Variabel Independen-X2 ...

Data Variabel Independen-Y ...

Descriptive Statistics ...

Hasil Uji Normalitas (1)

One-Sample Kolmogorov Smirnov Test ...

Hasil Uji Normalitas (2)

One-Sample Kolmogorov Smirnov Test setelah transformasi dengan Logaritma Natural ...

Hasil Uji Multikolinieritas (1)...

Hasil Uji Multikolinieritas (2)...

Hasil Uji Autokorelasi ...

Hasil Analisis Regresi ...

Koefisian determinasi (R square) ...

Hasil Uji Statistik t ...

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1 Gambar 4.2 Gambar 4.3 Gambar 4.4 Gambar 4.5

Kerangka Konseptual ... Histogram...

Normal P-Plot Regression ...

Histogram setelah transformasi ...

Normal P-Plot Regression setelah transformasi ...

DAFTAR LAMPIRAN

Nama

Lampiran 1 Data Variabel Penelitian (Sebelum Ditransformasi) ...78

Halaman Lampiran 2 Data Variabel Penelitian (Setelah Ditransformasi) ...79

Lampiran 3 Statistik Deskriptif ...80

Lampiran 4 Hasil Uji Autokorelasi ...80

Lampiran 5 Hasil Uji Heterokedastisitas ...81

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh modal kerja dan leverage terhadap profitabilitas perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu modal kerja diuji dengan Working Capital Turnover dan leverage diuji dengan Debt to Total Assets sebagai variabel bebas serta profitabilitas diuji dengan Return On Assets sebagai variabel terikat. Penelitian ini menggunakan 18 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia selama periode 2006-2008 sehingga diperoleh 54 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan

adalah data sekunder, yang diperoleh dari situs

dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, modal kerja dan leverage tidak berpengaruh signifikan terhadap profitabilitas. Secara simultan, modal kerja dan leverage tidak berpengaruh signifikan terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Nilai R Square adalah 0,095 mengindikasikan bahwa 9,5% perubahan dalam profitabilitas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 90,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

This research has purposed to proof the influence of working capital and leverage toward profitability in automotive firm on Indonesia Stocks Exchange.

This research uses quantitative approach with causal type, that contains of three variable, such as working capital is measured by Working Capital Turnover and leverage is measured by Debt to Total Assets as independent variable, Profitability is measured by Return On Assets as dependent variable. This research uses 18 automotive company that listed in Indonesia Stocks Exchange during 2006 to 2008, so that got 54 samples. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken from the websit data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-t-test.

The result of this research show that partially working capital and leverage uninfluence significantly toward liquidity. Simultaneously, working capital and leverage uninfluence significantly toward liquidity. R Square that shows value 0,095 indicates that 9,5% turning in liquidity can be determined by the independent variable in this research, meanwhile, the residual value 90,5% determined by other factors which not include in this research.

BAB I PENDAHULUAN I. Latar Belakang Masalah

Perkembangan teknologi dewasa ini semakin lama semakin meningkat disertai dengan semakin banyaknya jumlah perusahaan-perusahaan sejenis bermunculan sehingga persaingan antar perusahaan pun semakin ketat. Suatu perusahaan harus tumbuh, berjalan, dan membangun manajemennya secara konsepsional dan sistematis dengan berorientasi kepada pertumbuhan dan perkembangan perusahaan yang dinamis melalui pemanfaatan seluruh potensi sumber daya yang dimiliki perusahaan sehingga perusahaan memiliki kemampuan untuk dapat bersaing dengan perusahaan-perusahaan lain.

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005 : 129). Dalam perusahaan, modal kerja ini mempunyai peranan yang sangat penting bagi kelangsungan hidup perusahaan antara lain dipergunakan untuk memenuhi kebutuhan operasional sehari-hari seperti : pembelian bahan baku, pembayaran upah buruh, membayar rekening listrik, membayar biaya transportasi, membayar hutang yang telah jatuh tempo, dan pembayaran lainnya. Dana yang dialokasikan tersebut diharapkan akan diterima kembali dari hasil penjualan produk yang dihasilkan dalam waktu kurang dari 1 tahun. Uang yang diterima tersebut dipergunakan lagi untuk kegiatan operasional selanjutnya, dan seterusnya dana tersebut berputar selama perusahaan masih beroperasi.

kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka kemungkinan besar perusahaan akan kehilangan pendapatan dan keuntungan (profit). Begitu juga jika perusahaan tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya maka akan menghadapi masalah likuiditas. Apabila perusahaan kelebihan modal kerja menunjukkan adanya dana yang tidak produktif dan hal ini memberikan kerugian karena dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan. Untuk menghadapi masalah tersebut, maka perusahaan harus memiliki persediaan modal kerja yang optimum dalam artian tidak berlebihan dan juga tidak kekurangan dengan tujuan agar perusahaan dapat beroperasi secara ekonomis.

Pembiayaan dengan utang atau leverage keuangan menurut Brigham (2006:101) memiliki tiga implikasi penting, yaitu: pertama, memperoleh dana melalui utang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas. Kedua, kreditur melihat ekuitas atau dana yang disetor pemilik untuk memberikan marjin pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan, maka risiko perusahaan sebagian besar ada pada kreditur. Ketiga, jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar. Sementara itu Sawir (2005: 11) menyebutkan bahwa leverage dapat digunakan untuk meningkatkan hasil pengembalian pemegang saham, tetapi dengan risiko akan meningkatkan kerugian pada masa-masa suram.

dasarnya, jika perusahaan meningkatkan jumlah utang sebagai sumber dananya hal tersebut dapat meningkatkan risiko keuangan. Jika perusahaan tidak dapat mengelola dana yang diperoleh dari utang secara produktif, hal tersebut dapat memberikan pengaruh negatif dan berdampak terhadap menurunnya profitabilitas perusahaan. Sebaliknya jika utang tersebut dapat dikelola dengan baik dan digunakan untuk proyek investasi yang produktif, hal tersebut dapat memberikan pengaruh yang positif dan berdampak terhadap peningkatan profitabilitas perusahaan.

Abdulloh Syafii (2008), meneliti analisis pengaruh modal kerja terhadap profitabilitas PT. Aneka Tambang Tbk. Hasil penelitian menunjukkan modal kerja dengan return on assets memiliki hubungan yang positif antara keduanya.

Relani Noverita Br. Sianturi (2009) , meneliti pengaruh manajemen modal kerja terhadap profitabilitas pada Hotel Internasional Sibayak Berastagi. Hasil penelitian menunjukkan rasio lancar dan perputaran modal kerja tidak terlalu berpengaruh terhadap ROI, sedangkan rasio cepat tidak berpengaruh terhadap ROI.

David Okta Kelana (2007), yang meneliti pengaruh modal kerja terhadap tingkat profitabilitas perusahaan (survei pada beberapa perusahaan pada sektor Industri Barang Konsumsi). Hasil penelitian menunjukkan tidak ada hubungan antara modal kerja dengan profitabilitas.

Dampak dari krisis ekonomi global terhadap kemerosotan industri otomotif termasuk yang paling luar biasa. Ini antara lain ditandai kasus kebangkrutan sejumlah perusahaan otomotif besar, seperti General Motor (GM), Ford, dan Chrysler atau yang lebih dikenal The Big Three. Pada 2008, pangsa penjualan The Big Three di AS untuk pertama kalinya akan berada di bawah 50 persen. Kurangnya inovasi di bidang teknologi, desain, biaya, imaji, dan unsur lainnya menjadi penyebab penurunan penjualan mobil keluaran The Big Three. Seiring dengan penurunan penjualan The Big Three, tingkat penjualan mobil pabrikan Jepang justru mengalami kemajuan

pesat. Jika pada 2000 pangsa penjualan mobil Jepang di AS sekitar 25 persen, pada 2008 diperkirakan mencapai 40 persen. Tingginya penjualan mobil Jepang tidak terlepas dari keunggulan yang dimiliki mobil keluaran Jepang, seperti harga yang lebih murah, efisiensi bahan bakar, dan unsur lainnya yang tidak ditemukan pada mobil produksi The Big Three. Pabrikan otomotif Jepang meningkatkan investasinya di pasar-pasar baru yang memiliki potensi untuk tumbuh pesat, seperti di BRIC. Di antara negara BRIC, Cina merupakan negara yang memiliki potensi menjadi pasar otomotif yang paling diincar. Ini mengingat, tingkat pertumbuhan ekonomi Cina yang tinggi dan jumlah penduduk besar.

yang merupakan pertumbuhan tertinggi di Asia, lebih tinggi sekalipun dengan Cina dan India. Membaiknya penjualan sektor otomotif di pasar domestik, khususnya pada 2008, setidaknya sangat dipengaruhi oleh tiga faktor. Pertama, tingkat suku bunga perbankan yang relatif rendah. Kedua, tingkat pertumbuhan ekonomi yang cukup baik. Ketiga, nilai tukar rupiah yang cukup stabil, terutama terhadap yen dan dolar AS. Dengan meningkatnya volume penjualan ini akan mempengaruhi perusahaan dalam menghasilkan laba. Kemampuan perusahaan dalam menghasilkan laba akan tercermin dalam profitabilitas perusahaan.

Berdasarkan uraian yang dikemukakan di atas, maka penulis tertarik mengadakan penelitian dengan judul “Pengaruh Modal kerja dan Leverage Terhadap Profitabilitas Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indonesia”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka perumusan masalah dalam penelitian ini apakah modal kerja dan leverage berpengaruh signifikan terhadap profitabilitas baik secara parsial maupun secara simultan pada perusahaan otomotif yang terdaftar di BEI?

Sesuai dengan permasalahan yang telah dirumuskan sebelumnya, maka tujuan dari penelitian ini adalah untuk mengetahui apakah modal kerja dan leverage berpengaruh signifikan terhadap profitabilitas baik secara parsial maupun secara simultan pada perusahaan otomotif yang terdaftar di BEI.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan :

1. Bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan pengaruh dari modal kerja dan leverage terhadap profitabilitas.

2. Bagi perusahaan, hasil penelitian ini diharapkan sebagai bahan pertimbangan dalam pengambilan keputusan bagi pihak manajemen perusahaan untuk mengelola modal kerja sebaik mungkin dan mengetahui kemampuan perusahaan dalam membayar kewajibannya (leverage) serta pengaruhnya terhadap laba.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Modal Kerja

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005 : 129). Martono (2002 : 72 – 73) mengemukakan bahwa modal kerja bisa mengacu pada tiga konsep yaitu :

a. Konsep Kuantitatif

Modal kerja menurut konsep kuantitatif adalah jumlah keseluruhan aktiva lancar yang disebut juga modal kerja bruto (gross working capital). Umumnya elemen-elemen dari modal kerja kuantitatif meliputi kas, surat-surat berharga (sekuritas), piutang, dan persediaan.

b. Konsep Kuantitatif

Pada konsep kuantitatif modal kerja dihubungkan dengan besarnya hutang lancar atau hutang yang segera harus dilunasi. Sebagian aktiva lancar dipergunakan untuk melunasi hutang lancar seperti: hutang dagang, hutang wesel, hutang pajak, dan sebagian lagi benar-benar dipergunakan untuk membelanjai kegiatan operasi perusahaan. Dengan demikian, modal kerja menurut konsep kualitatif merupakan kelebihan aktiva lancar di atas hutang lancar yang juga disebut modal kerja neto (net working capital). c. Konsep Fungsional

Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan (Syahyunan, 2004 : 36). Manajemen modal kerja yang efektif menjadi sangat penting untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinannya akan kehilangan pendapatan dan keuntungan. Perusahaan yang tidak memiliki modak kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat waktunya dan akan menghadapi masalah likuiditas.

Pengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas operasi dari perusahaan secara efesien dan ekonomis. Bilamana modal kerja terlalu besar, maka dana yang tertanam dalam modal kerja melebihi kebutuhan, sehingga mengakibatkan adanya dana menganggur (idle fund), karena dana tersebut sebenarnya dapat digunakan untuk keperluan lain dalam rangka peningkatan laba. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan produksinya, maka besar kemungkinannya akan kehilangan pendapatan dan keuntungan. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat waktunya dan akan menghadapi masalah likuiditas.

Modal kerja yang harus tersedia dalam perusahaan harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari. Modal kerja yang cukup akan memberikan beberapa keuntungan lain, antara lain:

b. memungkinkan untuk membayar semua kewajiban-kewajiban tepat pada waktunya

c. menjamin dimilikinya credit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi

d. memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya

e. memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para pelanggannya

f. memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efesien karena tidak ada kesulitan untuk memperoleh barang maupun jasa yang dibutuhkan.

Modal kerja dapat digolongkan menjadi 2 jenis yaitu sebagai berikut:

a. Modal Kerja Permanen (Permanent Working Capital) yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya. Modal kerja permanen ini dapat dibedakan dalam:

1) Modal kerja primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya

2) Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

b. Modal Kerja Variabel (Variabel Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan modal kerja ini dibedakan antara:

1) Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim

2) Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi konyungtur

3) Modal kerja darurat, yaitu modal kerja yang besarnya berubah karena keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak). (Syahyunan, 2004 : 39)

operasinya tersebut. Kebutuhan modal kerja dalam perusahaan akan dipengaruhi oleh beberapa faktor, yaitu:

a. Volume Penjualan

Volume penjualan merupakan faktor yang sangat penting yang mempengaruhi kebutuhan modal kerja. Apabila penjualan meningkat maka kebutuhan modal kerjapun akan meningkat, demikian pula sebaliknya.

b. Besar Kecilnya Skala Usaha Perusahaan

Kebutuhan modal kerja pada perusahan besra berbeda dengan perusahaan kecil. Hal ini terjadi karena perusahaan besar mempunyai keuntungan akibat lebih luasnya sumber-sumber pembiayaan yang tersedia dibandingkan dengan perusahaan kecil yang sangat tergantung hanya pada beberapa sumber saja. Pada perusahaan kecil, tidak tertagihnya beberapa piutang para langganan dapat sangat mempengaruhi unsur-unsur modal kerja lainnya seperti kas dan persediaan.

c. Aktivitas Perusahaan

Perusahaan yang bergerak dalam bidang jasa tidak mempunyai persediaan barang dagangan,sedangkan perusahaan yang menjual barang secara tunai tidak memiliki piutang dagang. Hal ini mempengaruhi tingkat perputaran dan jumlah modal kerja suatu perusahaan. Demikian pula dengan syarat pembelian dan waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual.

d. Perkembangan Teknologi

Kemajuan teknologi, khususnya yang berhubungan dengan proses produksi akan mempengaruhi kebutuhan modal kerja. Otomatisasi yang mengakibatkan proses produksi yang lebih cepat membutuhkan persediaan bahan baku yang lebih banyak agar kapasitas maksimum dapat tercapai. Selain itu, akan membuat perusahaan mempunyai persediaan barang jadi dalam jumlah yang lebih banyak pula.

e. Sikap Perusahaan Terhadap Likiuditas dan Profitabilitas

yang dilakukan dan risiko kehilangan pelanggan tidak terjadi karena perusahaan mempunyai persediaan barang yang cukup. (Syahyunan, 2004 : 40)

Untuk menentukan kebijakan modal kerja terutama untuk menentukan besarnya proporsi aktiva lancar yang dibiayai oleh sumber dana jangka pendek dan dana jangka panjang, ada 3 kebijakan yang dapat dipilih oleh perusahaan, yaitu:

a. Kebijakan Modal Kerja

Untuk membiayai kebutukan aktiva tetap dan aktiva lancar permanen dengan menggunakan sumber dana jangka panjang, baik dari hutang jangka panjang maupun modal sendiri. Hal ini dimaksudkan untuk menghindari risiko perusahaan apabila sumber dana yang digunakan adalah sumber dana jangka pendek, maka pada saat jatuh tempo perusahaan tidak dapat membayar kembali.

b. Kebijakan Modal Kerja

Untuk membiayai kebutuhan aktiva tetap dan aktiva lancar permanen serta sebagian aktiva lancar yang berfluktuasi dengan menggunakan sumber dana hutang jangka panjang atau modal sendiri. Proporsi hutnag jangka pendek dengan demikian akan lebih kecil dibandingkan dengan kebijakan modal kerja moderat. Keputusan ini dimaksudkan untuk lebih memperkecil risiko meskipun akan memperkecil keuntungan yang diharapkan yang tersedia untuk pemegang saham karena baiay hutang jangka panjang pada umumnya lebih besar daripada hutang jangka pendek.

c. Kebijakan Modal Kerja Agresif

2. Perputaran Modal Kerja

Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan. Selama perusahaan yang bersangkutan dalam keadaan beroperasi. Periode perputaran modal kerja (working capital turnover period) dimulai disaat dimana kas diinvestasikan dalm komponen-komponen modal kerja sampai saat dimana kembali lagi menjadi kas. Makin pendek periode tersebut, makin cepat perputarannya atau makin tinggi tingkat perputarannya. Berapa lama periode perputaran modal kerja adalah tergantung pada berapa lama periode perputaran masing-masing komponen modal kerja tersebut.

Perputaran modal kerja menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah) untuk tiap modal kerja. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan rendanhnya perputaran persediaan, piutang atau adanya saldo kass yang terlalu besar.

Penjualan dengan modal kerja diantaranya terdapat hubungan yang erat. Bila volume penjualan naik investasi persediaan dan piutang juga meningkat, ini berarti juga meningkatkan modal kerja. Untuk menguji efesiensi penggunaan modal kerja, penganalisa dapat menggunakan perputaran modal kerja (working capital turnover). Working Capital Turnover yaitu rasio yang memperlihatkan adanya keefektifan

modal kerja dalam pencapaian penjualan. Riyanto (2002:335) merumuskan formula untuk menghitung working capital turnover sebagai berikut :

3. Leverage

Rasio ini digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Rasio ini sama dengan rasio solvabilitas. Rasio sovabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajibannya jika perusahaan tersebut dilikuidasi.

Perusahaan yang tidak solvabel yaitu perusahaan yang total utangnya lebih besar dari total asetnya. Rasio ini juga menyangkut stuktur keuangan perusahaan. Struktur keuangan adalah bagaimana perusahaan mendanai aktivitasnya. Biasanya, aktivitas perusahaan didanai dengan utang jangka pendek, utang jangka panjang, dan modal pemegang saham.

Menurut Brigham (2006:101), seberapa jauh perusahaan menggunakan pendanaan melalui utang (financial leverage) akan memiliki tiga implikasi penting, yaitu:

a. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sakaligus membatasi investasi yang mereka berikan

b. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor

c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau diungkit (leveraged)

Ada beberapa macam rasio leverage, antara lain : debt ratio(debt to total asset ratio), debt to equity ratio, long term debt to equity, dan time intersted earned.

dengan utang atau beberapa bagian dari aktiva yang digunakan untuk menjamin utang. Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkan leverage yang lebih besar karena akan dapat meningkatkan laba yang diharapkan.

Debt to Total Assets = (Sawir,2005: 13)

4. Profitabilitas

Dalam kegiatan operasional perusahaan, profit merupakan elemen penting dalam menjamin kelangsungan perusahaan. Dengan adanya kemampuan memperoleh laba dengan menggunakan semua sumber daya perusahaan maka tujuan-tujuan perusahaan akan dapat tercapai. Penggunan semua sumber daya tersebut akan memungkinkan perusahaan untuk memperoleh laba yang tinggi. Laba merupakan hasil dari pendapatan oleh penjualan yang dikurangi dengan beban. Manurut Brigham (2006 : 95) ada beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan yaitu : Margin laba atas penjualan, Basic Earning Power, Pengembalian atas aktiva(ROA), dan Pengembalian atas ekuitas(ROE).

Peneliti membatasi hanya menggunakan satu cara yakni dengan memakai rasio Return On Total Assets untuk mengukur profitabilitas perusahaan. Return On Total Assets adalah ukuran keefektifan manajemen dalam menghasilkan laba dengan

aktiva yang tersedia. Semakin tinggi tingkat pengembalian yang dihasilkan maka perusahaan akan semakin baik.

B. Tinjauan Peneliti Terdahulu

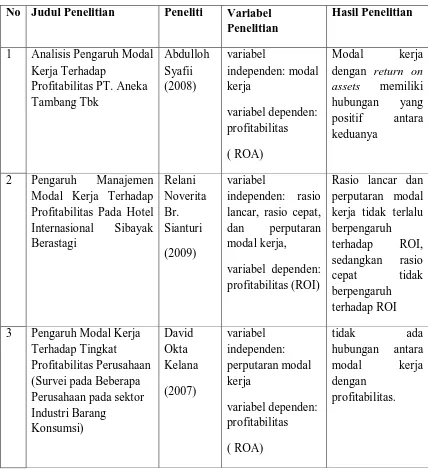

Tabel 2.1

No Judul Penelitian Peneliti Variabel Penelitian

Hasil Penelitian

1 Analisis Pengaruh Modal Kerja Terhadap

Profitabilitas PT. Aneka Tambang Tbk Abdulloh Syafii (2008) variabel independen: modal kerja variabel dependen: profitabilitas ( ROA) Modal kerja dengan return on assets memiliki hubungan yang positif antara keduanya

2 Pengaruh Manajemen

Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi Relani Noverita Br. Sianturi (2009) variabel independen: rasio lancar, rasio cepat, dan perputaran modal kerja,

variabel dependen: profitabilitas (ROI)

Rasio lancar dan perputaran modal kerja tidak terlalu berpengaruh terhadap ROI, sedangkan rasio cepat tidak berpengaruh terhadap ROI 3 Pengaruh Modal Kerja

Terhadap Tingkat

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah penting. Berdasarkan latar belakang masalah dan tujuan penelitian yang telah dikemukakan di atas, maka dibuat kerangka konseptual sebagai berikut :

H1

H2

H3

Return On Total Assets adalah ukuran keefektifan manajemen dalam

menghasilkan laba dengan aktiva yang tersedia. Tinggi rendahnya Return On Assets dapat berubah sesuai dengan perubahan profit margin atau perputaran aktiva. Dengan penambahan aktiva dalam modal kerja (Working Capital Turnover) maka perputaran aktiva juga meningkat sehingga Return On Assets juga meningkat. Sedangkan tinggi rendahnya Debt to Total Assets ditentukan oleh besar kecilnya total hutang, penambahan hutang lancar dalam perusahaan mengakibatkan modal kerja yang ada

Modal Kerja

Working Capital Turnover

Leverage

Debt to Total Assets

Profitabilitas

dalam perusahaan juga meningkat namun perusahaan harus menanggung beban yaitu beban bunga.

Pada dasarnya, jika perusahaan meningkatkan jumlah utang sebagai sumber dananya hal tersebut dapat meningkatkan risiko keuangan. Jika perusahaan tidak dapat mengelola dana yang diperoleh dari utang secara produktif, hal tersebut dapat memberikan pengaruh yang negatif dan berdampak terhadap menurunnya profitabilitas perusahaan. Sebaliknya jika utang tersebut dapat dikelola dengan baik dan digunakan untuk proyek investasi yang produktif, hal tersebut dapat memberikan pengaruh yang positif dan berdampak terhadap peningkatan profitabilitas perusahaan.

2. Hipotesis Penelitian

Hipotesis adalah posisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2007 : 4). Hipotesis dari penelitian ini adalah: “modal kerja dan leverage berpengaruh signifikan terhadap profitabilitas baik secara parsial maupun

BAB III

METODE PENELITIAN

A. Desain Penelitian

Erlina (2007:61) menyatakan bahwa “desain penelitian adalah cetak biru yang memberi garis besar dari setiap prosedur mulai dari hipotesis sampai kepada analisis data”. Dalam penelitian ini, penulis menggunakan desain kausal. Desain penelitian kausal berguna untuk menganalisis hubungan antara satu variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

B. Populasi dan Sampel Penelitian

Menurut Rochaety (2007:63), “populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karaktristik tertentu”. Adapun populasi dalam penelitian ini adalah perusahaan-perusahaan kelompok otomotif yang sudah go publik di Bursa Efek Indonesia periode waktu 2006-2008.

Sampel adalah sebagian dari unit-unit populasi yang diperoleh melalui sampling tertentu (Rochaety, 2007:64). Sampel penelitian ini adalah perusahaan-perusahaan yang terdaftar di BEI yang dipilih dengan menggunakan metode purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu

(Rochaety, 2007:66). Adapun kriteria penentuan sampel dalam penelitian ini adalah: 1. Perusahaan otomotif yang terdaftar pada tahun 2006-2008

3. Menerbitkan dan mempublikasikan laporan keuangan yang lengkap dan audited selama tahun 2006- 2008

Tabel 3.1 Daftar Sampel

No Kode Nama Perusahaan Kriteria Sampel

1 2 3

1 SQMI PT. Allbond Makmur Usaha Tbk

√ √ √ 1

2 ASII PT. Astra International Tbk √ √ √ 2

3 AUTO PT. Astra Otoparts Tbk √ √ √ 3

4 GJTL PT. Gajah Tunggal Tbk √ √ √ 4

5 GDYR PT. Good Year Indonesia Tbk

√ √ √ 5

6 HEXA PT. Hexindo Adiperkasa Tbk √ √ √ 6

7 INDS PT. Indospring Tbk √ √ √ 7

8 BRAM PT. Indo Kordsa Tbk √ √ √ 8

9 IMAS PT. Indomobil Sukses

Internasional, Tbk

√ √ -

10 INTA PT. Intraco Penta Tbk √ √ √ 9

11 MASA PT. Multistrada Arah Tbk √ √ √ 10

12 LPIN PT. Multiprima Sejahtera Tbk

√ √ √ 11

13 NIPS PT. Nipress Tbk √ √ √ 12

14 ADMG PT. Polychem Indonesia Tbk √ √ √ 13 15 PRAS PT. Prima Alloy Steel

Universal Tbk

√ √ √ 14

16 SUGI PT. Sugi Samapersada Tbk √ √ √ 15

17 SMSM PT. Selamat Sempurna Tbk √ √ √ 16

18 TURI PT. Tunas Ridean Tbk √ √ √ 17

C. Jenis Data dan Sumber Data Penelitian

Data yang digunakan penulis dalam penelitian ini adalah time series yang merupakan data sekunder yaitu data yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data atau oleh pihak lain, didapat dalam beberapa interval waktu tertentu misalnya dalam waktu mingguan, bulanan, atau tahunan. Data ini

diperoleh dari internet yaitu melalui situs resmi BEI

keuangan yang dipubliasikan.

D. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan dua teknik. Pertama, melalui studi pustaka dengan mengumpulkan buku-buku, ataupun jurnal akuntansi yang berkaitan dengan penelitian ini, dan dokumentasi penelitian terdahulu sebagai referensi. Kedua, diperoleh dari media internet dengan cara mendownload data yang dibutuhkan melalui website BEI.

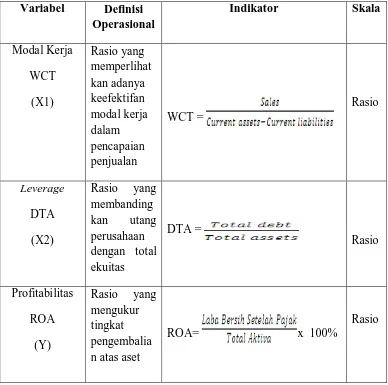

E. Defenisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004:31), ”Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”. Variabel yang digunakan peneliti dalam penelitian ini terdiri dari:

Variabel dependen merupakan variabel yang diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas (Rochaety, 2007;11). Variabel dependen yang digunakan dalam penelitian ini adalah profitabilitas. Profitabilitas merupakan kemampuan perusahaan untuk mendapatkan laba usaha dalam hubungannya dengan laba setelah pajak dan total aktiva.

ROA = x 100%

2. Variabel Independen

Menurut Erlina (2007:34), ”variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya”. Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Modal Kerja

Untuk menguji efesiensi penggunaan modal kerja, penganalisa dapat menggunakan perputaran modal kerja (working capital turnover) Working Capital Turnover (WCT) yaitu rasio yang memperlihatkan adanya keefektifan modal kerja

dalam pencapaian penjualan. Working capital turnover (WCT) dihitung dengan menggunakan rumus sebagai berikut:

b. Leverage

Rasio leverage yang digunakan adalah Debt to Assets Ratio (DTAR). Debt to Assets Ratio (DTA) merupakan rasio yang membandingkan utang perusahaan dengan

total ekuitas. Rasio ini dapat dihitung dengan menggunakan rumus :

Tabel 3.2 Definisi Operasional

Variabel Definisi Operasional

Indikator Skala

Modal Kerja WCT (X1) Rasio yang memperlihat kan adanya keefektifan modal kerja dalam pencapaian penjualan WCT = Rasio Leverage DTA (X2) Rasio yang membanding kan utang perusahaan dengan total ekuitas DTA = Rasio Profitabilitas ROA (Y) Rasio yang mengukur tingkat pengembalia n atas aset

ROA= x 100%

Rasio

F. Metode Analisis Data

1. Statistik Deskriptif

Statistik deskriptif adalah metode statistika yang digunakan untuk menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi. (Suharyadi, 2007 : 10)

2. Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi–asumsi klasik. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan uji multikolinieritas.

a. Uji Normalitas

Menurut Ghozali (2005:111) “Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Berikut adalah beberapa cara yang dapat digunakan untuk melihat normalitas data dalam penelitian ini, yaitu:

1. Uji Kolmogrov Smirnov, dalam uji ini pedoman yang digunakan dalam pengambilan keputusan, yaitu:

a. Jika nilai signifikan > 0.05 maka distribusi normal

b. Jika nilai signifikan < 0.05 maka distribusi tidak normal

Hipotesis yang digunakan:

Ha : Data residual tidak berdistribusi normal.

Menurut Erlina (2007 : 106) ada beberapa cara mengubah model regresi menjadi normal yaitu :

a. lakukan transformasi data ke bentuk lainnya, b. lakukan trimming, yaitu membuang data outlier,

c. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

2. Histogram, yaitu pengujian dengan menggunakan ketentuan bahwa data normal berbentuk lonceng. Data yang baik adalah data yang memiliki pola distribusi nornal. Jika data melenceng ke kanan atau melenceng ke kiri berarti memberitahukan bahwa data tidak berdistribusi secara normal.

3. Grafik Normality Probability Plot, ketentuan yang digunakan adalah:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regesi memenuhi asumsi normalitas

b. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Heterokedastisitas

Menurut Ghozali (2005:105), cara untuk mendeteksi ada tidaknya heteroskedastisitas yakni melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di- studentized.

Dasar analisis:

• Jika ada pola tertentu, seperti titik – titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka diindikasikan telah terjadi heterokedastisitas,

• Jika tidak ada pola yang jelas, serta titik – titik menyebar diatas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas,

c. Uji Autokorelasi

bila nilai DW (Durbin-Watson) terletak antara batas atas (DU) dan 4-DU,

maka koefisien autokorelasi sama dengan nol artinya tidak terjadi autokorelasi

bila nilai DW<DL (batas bawah) maka koefisien autokorelasi lebih besar

dari nol artinya ada autokorelasi positif

bila nilai DW>4-DL, maka koefisien autokorelasi lebih kecil dari nol

artinya ada autokorelasi negatif

bila nilai DW terletak antara DU dengan DL atau DW terletak diantara

4-DU dan 4-DL, maka hasilnya tidak dapat diputuskan ada autokorelasi atau tidak.

d. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas adalah situasi adanya korelasi variabel – variabel independen antara yang satu dengan yang lainnya. Dalam hal ini disebut variabel – variabel bebas ini tidak ortogonal. Variabel – variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

b. Koefisien – koefisien regresi menjadi tidak dapat ditaksir,

Menurut Ghozali (2005:91), untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah sebgai berikut:

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel – variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

2. Menganalisis matrik korelasi variabel – variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3. Multikolinearitas dapat juga dilhat dari a) nilai tolerance dan lawannya b)variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

3. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda. Analisis ini digunakan untuk mengetahui apakah semua variabel independen mempunyai pengaruh terhadap variabel dependen. Model regresi untuk menguji hipotesis tersebut adalah sebagai berikut:

Y = a + ß1X1 + ß2X2 + e,

Dimana:

a = konstanta

ß1, ß2 = koefisien regresi variabel

X1 = modal kerja

X2 = leverage

e = tingkat kesalahan pengganggu

Hipotesis dalam penelitian ini menggunakan t – test dan F – test.

a. uji statistik ”t” atau uji signifikan parameter individual atau uji parsial yaitu untuk menunjukan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2005 : 84). Uji ini digunakan untuk menguji pengaruh variabel independen yaitu modal kerja dan leverage terhadap variabel dependen yaitu profitabilitas secara parsial.

Ho : ß1, ß2 = 0

Artinya, suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

Ha : ß1, ß2 ≠ 0

Artinya, suatu varabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

Kriteria pengambilan keputusan menurut Ghozali (2005 : 85) adalah:

• Apabila nilai probabilitas thitung < 5% dan thitung > ttabel , maka hipotesis Ha

• Apabila nilai probabilitas thitung > 5% dan thitung < ttabel , maka hipotesis Ho

diterima (Ha ditolak).

b. uji statistik ”F” atau uji signifikan simultan; untuk menunjukkan apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel dependen (Ghozali, 2005 : 84). Uji ini digunakan untuk menguji pengaruh variabel independen yaitu modal kerja dan leverage terhadap variabel dependen yaitu profitabilitas secara simultan (bersama – sama).

Ho : ß1 = ß2 = 0

Artinya, semua variabel independen secara simultan bukan merupakan penjelas yang signifikan terhadap variabel dependen.

Ha : ß1 ≠ ß2 ≠ 0

Artinya, semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

Kriteria pengambilan keputusan menurut Ghozali (2005 : 84) adalah:

• Apabila nilai Fhitung > 4 dengan tingkat kepercayaan 5% dan Fhitung > Ftabel ,

maka Ha diterima (Ho ditolak).

• Apabila nilai Fhitung < 4 dengan tingkat kepercayaan 5% dan Fhitung < Ftabel ,

maka Ho diterima (Ha ditolak).

G. Jadwal Penelitian

Perencanaan jadwal penelitian adalah sebagai berikut:

Tahapan Penelitian Jan Feb Mar Apr Mei Jun

Pengajuan Proposal √

Bimbingan dan Perbaikan Proposal

√ √

Seminar Proposal √

Pengumpulan Data √

Pengolahan data √

Bimbingan Skripsi dan Penulisan Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2008. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 18 perusahaan dengan periode tiga tahun sehingga data

[image:48.595.88.471.410.763.2]penelitian secara keseluruhan berjumlah 54(3x18) sampel. Daftar perusahaan di Bursa Efek Indonesia dapat dilihat pada tabel 4.1.

Tabel 4.1

Daftar Sampel Perusahaan Otomotif No Kode Nama Perusahaan Tanggal

Berdiri

Tanggal Listing 1 SQMI PT. Allbond Makmur Usaha

Tbk

21 Mar 2000 15 Jul 2004

12 NIPS PT. Nipress Tbk 16 Jan 1975 24 Jul 1991 13 ADMG PT. Polychem Indonesia Tbk 13 Jul 1951 20 Okt 1993 14 PRAS PT. Prima Alloy Steel

Universal Tbk

14 Des 1984 12 Jul 1990

15 SUGI PT. Sugi Samapersada Tbk 26 Mar 1990 19 Jun 2002 16 SMSM PT. Selamat Sempurna Tbk 19 Jan 1976 09 Sep 1996 17 TURI PT. Tunas Ridean Tbk 24 Jul 1974 16 Mei 1995 18 UNTR PT. United Tractors Tbk 13 Okt 1972 19 Sep 1989

Sumber: Data diolah penulis, 2010

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder

yang diperoleh dari

ini terdiri dari modal kerja yang diuji dengan menggunakan rasio Working Capital Turnover dan leverage yang diuji dengan menggunakan rasio Debt to Total Assets

sebagai variabel bebas (independent variable) dan profitabilitas dengan menggunakan rasio Return On Assets sebagai variabel terikat (dependent variabel).

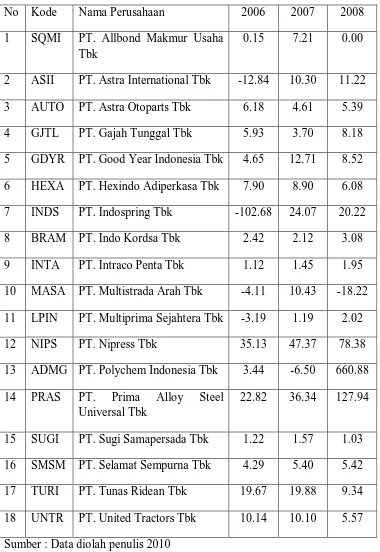

Tabel 4.2

Data Variabel Independen – X1 (Working Capital Turnover)

Tahun 2006-2008

No Kode Nama Perusahaan 2006 2007 2008

1 SQMI PT. Allbond Makmur Usaha Tbk

0.15 7.21 0.00

2 ASII PT. Astra International Tbk -12.84 10.30 11.22 3 AUTO PT. Astra Otoparts Tbk 6.18 4.61 5.39 4 GJTL PT. Gajah Tunggal Tbk 5.93 3.70 8.18 5 GDYR PT. Good Year Indonesia Tbk 4.65 12.71 8.52 6 HEXA PT. Hexindo Adiperkasa Tbk 7.90 8.90 6.08 7 INDS PT. Indospring Tbk -102.68 24.07 20.22

8 BRAM PT. Indo Kordsa Tbk 2.42 2.12 3.08

9 INTA PT. Intraco Penta Tbk 1.12 1.45 1.95 10 MASA PT. Multistrada Arah Tbk -4.11 10.43 -18.22 11 LPIN PT. Multiprima Sejahtera Tbk -3.19 1.19 2.02

12 NIPS PT. Nipress Tbk 35.13 47.37 78.38

13 ADMG PT. Polychem Indonesia Tbk 3.44 -6.50 660.88 14 PRAS PT. Prima Alloy Steel

Universal Tbk

22.82 36.34 127.94

Berdasarkan tabel data variabel independent – X1 Working Capital Turnover tersebut, pada tahun 2006 perusahaan dengan kode emiten NIPS yaitu PT. Nipress Tbk memiliki nilai Working Capital Turnover tertinggi yaitu sebesar 35.13. Perusahaan dengan kode emiten INDS yaitu PT. Indospring Tbk memiliki nilai Working Capital Turnover terendah yaitu -102.68.

Pada tahun 2007 PT. Prima Alloy Steel Universal Tbk memiliki nilai Working Capital Turnover tertinggi dengan nilai Working Capital Turnover sebesar 36.34

sedangkan PT. Polychem Indonesia Tbk memiliki nilai Working Capital Turnover terendah dengan nilai Working Capital Turnover -6.50.

Pada tahun 2008 perusahaan PT. Polychem Indonesia Tbk memiliki nilai Working Capital Turnover tertinggi dengan nilai Working Capital Turnover sebesar

Tabel 4.3

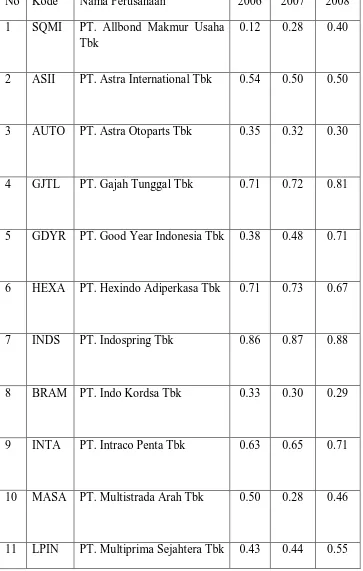

Data Variabel Independen – X2 (Debt to Total Assets)

Tahun 2006-2008

No Kode Nama Perusahaan 2006 2007 2008

1 SQMI PT. Allbond Makmur Usaha Tbk

0.12 0.28 0.40

2 ASII PT. Astra International Tbk 0.54 0.50 0.50

3 AUTO PT. Astra Otoparts Tbk 0.35 0.32 0.30

4 GJTL PT. Gajah Tunggal Tbk 0.71 0.72 0.81

5 GDYR PT. Good Year Indonesia Tbk 0.38 0.48 0.71

6 HEXA PT. Hexindo Adiperkasa Tbk 0.71 0.73 0.67

7 INDS PT. Indospring Tbk 0.86 0.87 0.88

8 BRAM PT. Indo Kordsa Tbk 0.33 0.30 0.29

9 INTA PT. Intraco Penta Tbk 0.63 0.65 0.71

10 MASA PT. Multistrada Arah Tbk 0.50 0.28 0.46

12 NIPS PT. Nipress Tbk 0.60 0.69 0.62

13 ADMG PT. Polychem Indonesia Tbk 0.69 0.68 0.74

14 PRAS PT. Prima Alloy Steel Universal Tbk

0.79 0.76 0.79

15 SUGI PT. Sugi Samapersada Tbk 0.24 0.25 0.11

16 SMSM PT. Selamat Sempurna Tbk 0.33 0.38 0.35

17 TURI PT. Tunas Ridean Tbk 0.76 0.74 0.71

18 UNTR PT. United Tractors Tbk 0.59 0.55 0.51

Sumber : Data diolah penulis 2010

Berdasarkan tabel data variabel independent – X2 Debt to Total Assets tersebut, pada tahun 2006 perusahaan dengan kode emiten INDS yaitu PT. Indospring Tbk memiliki nilai Debt to Total Assets tertinggi yaitu sebesar 0.86. Perusahaan dengan kode emiten SQMI yaitu PT. Allbond Makmur Usaha Tbk memiliki nilai Debt to Total Assets terendah yaitu 0.12.

Samapersada Tbk memiliki nilai Debt to Total Assets terendah dengan nilai Debt to Total Assets 0.25.

Pada tahun 2008 perusahaan PT. Indospring Tbk tetap memiliki nilai Debt to Total Assets tertinggi dengan nilai Debt to Total Assets sebesar 0.88 sedangkan

Tabel 4.4

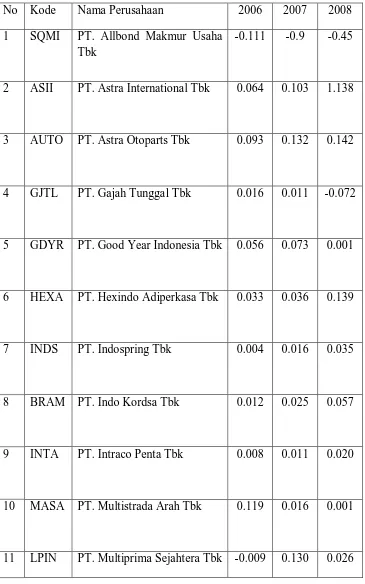

Data Variabel Independen – Y(Return On Assets)

Tahun 2006-2008

No Kode Nama Perusahaan 2006 2007 2008

1 SQMI PT. Allbond Makmur Usaha Tbk

-0.111 -0.9 -0.45

2 ASII PT. Astra International Tbk 0.064 0.103 1.138

3 AUTO PT. Astra Otoparts Tbk 0.093 0.132 0.142

4 GJTL PT. Gajah Tunggal Tbk 0.016 0.011 -0.072

5 GDYR PT. Good Year Indonesia Tbk 0.056 0.073 0.001

6 HEXA PT. Hexindo Adiperkasa Tbk 0.033 0.036 0.139

7 INDS PT. Indospring Tbk 0.004 0.016 0.035

8 BRAM PT. Indo Kordsa Tbk 0.012 0.025 0.057

9 INTA PT. Intraco Penta Tbk 0.008 0.011 0.020

10 MASA PT. Multistrada Arah Tbk 0.119 0.016 0.001

12 NIPS PT. Nipress Tbk 0.035 0.022 0.005

13 ADMG PT. Polychem Indonesia Tbk -0.060 -0.010 -0.060

14 PRAS PT. Prima Alloy Steel Universal Tbk

-0.005 0.005 -0.027

15 SUGI PT. Sugi Samapersada Tbk 0.007 0.066 0.040

16 SMSM PT. Selamat Sempurna Tbk 0.092 0.097 0.098

17 TURI PT. Tunas Ridean Tbk 0.008 0.057 0.068

18 UNTR PT. United Tractors Tbk 0.083 0.115 0.116

Sumber : Data diolah penulis 2010

Berdasarkan tabel data variabel independent – Y (Return On Assets) tersebut, pada tahun 2006 perusahaan dengan kode emiten MASA yaitu PT. Multistrada Arah Tbk memiliki nilai Return On Assets tertinggi yaitu sebesar 0.119. Perusahaan dengan kode emiten SQMI yaitu PT. Allbond Makmur Usaha Tbk memiliki nilai Return On Assets terendah yaitu -0.111.

Makmur Usaha Tbk memiliki nilai Return On Assets terendah dengan nilai Return On Assets -0.9.

Pada tahun 2008 perusahaan PT. Astra International Tbk memiliki nilai Return On Assets tertinggi dengan nilai Return On Assets sebesar 1.138 sedangkan

perusahaan yang paling rendah nilai Return On Assets nya pada tahun ini adalah perusahaan dengan kode emiten SQMI yaitu PT. Allbond Makmur Usaha Tbk dengan nilai Return On Assets sebesar -0.45.

B. Hasil Analisis Data Penelitian

1. Analisis Statistik Deskriptif

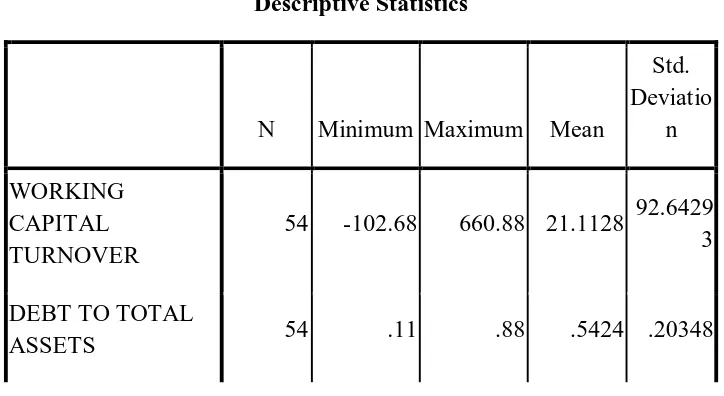

[image:57.595.87.449.572.770.2]Statistik deskriptif dalam penelitian ini hanya untuk mendeskripsikan data sampel dan tidak membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil. Menurut Ghozali (2005:19), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range dan kemencengan distribusi. Berikut merupakan data statistik secara umum dari seluruh data yang digunakan :

Tabel 4.5

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviatio

n

WORKING CAPITAL TURNOVER

54 -102.68 660.88 21.1128 92.6429 3

DEBT TO TOTAL

RETURN ON

ASSETS 54 -.90 1.14 .0322 .21664

Valid N (listwise) 54

Sumber : Output SPSS, diolah Peneliti, 2010

Berdasarkan data dari tabel 4.5 dapat dijelaskan bahwa:

a. Variabel Working Capital Turnover (x1) memiliki sampel (N) sebanyak 54, dengan nilai minimum (terkecil) -102.68, nilai maksimum (terbesar) 660.88 dan mean (nilai rata-rata) 21.1128. Standar Deviation (simpangan baku) variabel ini

adalah 92.64293.

b. Variabel Debt to Total Assets (x2) memiliki sampel (N) sebanyak 54, dengan nilai minimum (terkecil) 0.11, nilai maksimum (terbesar) 0.88 dan mean (nilai rata-rata) 0.5424. Standar Deviation (simpangan baku) variabel ini adalah 0.20348. c. Variabel Return On Assets (Y) memiliki sampel (N) sebanyak 54, dengan nilai

minimum (terkecil) -0.90 nilai maksimum (terbesar) 1.14 dan mean (nilai rata-rata) 0.0322. Standar Deviation (simpangan baku) variabel ini adalah 0.21664. d. Jumlah sampel sebanyak 54 sampel.

2. Pengujian Asumsi Klasik

asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-autokorelasi dan non-heterokedastisitas.

a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005 : 115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov- Smirnov yang dapat dilihat dari:

a. Jika nilai signifikan < 0.05 maka distribusi data tidak normal

b. Jika nilai signifikan > 0.05 maka distribusi data normal

Hipotesis yang digunakan :

• Ho : Data residual berdistribusi normal

• Ha : Data residual tidak berdistribusi normal

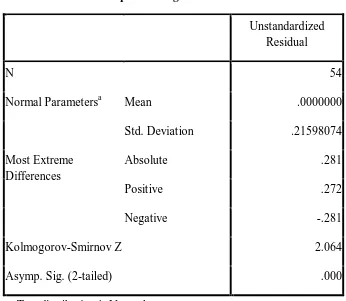

Tabel 4.6

Hasil Uji Normalitas (1)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 54

Normal Parametersa Mean .0000000

Std. Deviation .21598074

Most Extreme Differences

Absolute .281

Positive .272

Negative -.281

Kolmogorov-Smirnov Z 2.064

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Peneliti, 2010

Dari hasil pengolahan data pada Tabel 4.6 diperoleh besarnya nilai Kolmogorov-Smirnov adalah 2,064 dan signifikan pada 0,000. Nilai signifikansi lebih

kecil dari 0,05, maka H0 ditolak yang berarti data residual berdistribusi tidak normal. Data yang berdistribusi normal dapat disebabkan oleh adanya data yang outlier yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya.

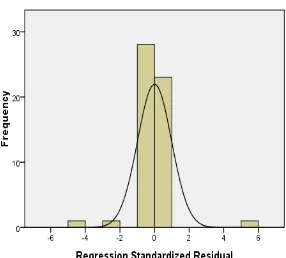

Gambar 4.1. Histogram

Sumber : Output SPSS, diolah Peneliti, 2010

menceng (skewness) ke kanan dan ke kiri atau bisa disimpulkan bahwa data tersebut tidak normal.

Gambar 4.2

Normal P-Plot Regression

Sumber : Output SPSS, diolah Peneliti, 2010

serta penyebarannya menjauhi garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi tidak terdistribusi secara normal.

Menurut Erlina (2007 : 106) ada beberapa cara mengubah model regresi menjadi normal yaitu :

d. lakukan transformasi data ke bentuk lainnya, e. lakukan trimming, yaitu membuang data outlier,

f. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, peneliti melakukan transformasi data ke model logaritma natural (Ln). Transformasi data ke dalam bentuk logaritma natural menyebabkan data yang bernilai negatif tidak dapat ditransformasi sehingga menghasilkan missing values. Setiap data yang terdapat missing values akan dihilangkan dan diperoleh jumlah sampel yang valid menjadi 38 pengamatan.

Tabel 4.7

Hasil Uji Normalitas (2)

Setelah Transformasi Dengan Logaritma Natural One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 38

Normal Parametersa Mean .0000000

Std. Deviation 1.00194795

Most Extreme Differences

Absolute .083

Positive .083

Negative -.060

Kolmogorov-Smirnov Z .513

Asymp. Sig. (2-tailed) .955

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Peneliti, 2010

Dari hasil pengolahan data pada tabel 4.7 diperoleh besarnya nilai Kolmogorov-Smirnov adalah 0.513 dan signifikan pada 0.955. Nilai signifikansi lebih

Gambar 4.3

Histogram setelah transformasi

Berdasarkan kurva histogram di atas, dapat dilihat bahwa kurva menyerupai bentuk lonceng yang hampir sempurna dengan kemiringan yang cenderung imbang baik dari sisi kiri maupun dari sisi kanan, hal ini menunjukkan bahwa data telah terdistribusi secara normal.

Menurut Ghozali (2005 : 112), pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik (Grafik Normal P-P Plot of Regression), yaitu jika data (titik) menyebar di sekitar garis

[image:66.595.138.407.436.713.2]diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan data yang telah terdistribusi normal.

Normal P-P Plot of Regression setelah transformasi

Sumber : Output SPSS, diolah Peneliti, 2010

Grafik Normal P-P Plot of Regression di atas memperlihatkan titik-titik menyebar berhimpitan di sekitar diagonal dan ini menunjukkan data dalam model regresi berdistribusi normal. Karena secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

b. Uji Multikolinieritas

Tabel 4.8

Hasil Uji Multikolinearitas (1)

Coefficient Correlationsa

Model

Ln_DEBT TO TOTAL

ASSETS

Ln_WORK ING CAPITAL TURNOVE

R

1 Correlations Ln_DEBT TO TOTAL

ASSETS 1.000 -.549

Ln_WORKING CAPITAL TURNOVER

-.549 1.000

Covariances Ln_DEBT TO TOTAL

ASSETS .199 -.048

Ln_WORKING CAPITAL TURNOVER

-.048 .038

a. Dependent Variable: Ln_RETURN ON ASSETS

Sumber : Output SPSS, diolah Peneliti, 2010

1) nilai tolerance dan lawannya, 2) Variance Inflatin Factor (VIF).

Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerance < 0,10 atau sama dengan VIF > 10.

Tabel 4.9

Hasil Uji Multikolinearitas (2) Sumber : Output SPSS, diolah Peneliti, 2010

Dari hasil pengujian tabel 4.5 di atas, dapat dilihat bahwa angka tolerance working capital dan debt to total assets > 0,10 yaitu 0,698 dan VIFnya < 10 yaitu

1,432. Ini mengindikasikan bahwa tidak terjadi multikolinieritas diantara variabel independen dalam penelitian.

c. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Autokorelasi menunjukkan adanya korelasi antara kesalahan pengganggu pada data yang tersusun, baik berupa data cross sectional dan/ atau time series. Jika terjadi autokorelasi dalam model regresi berarti

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW). Dalam model regresi tidak terjadi autokorelasi apabila nilai du < dw < 4 – du. Tabel 4.6 menyajikan hasil uji Durbin Watson dengan menggunakan program SPSS versi 16.0.

Tabel 4.10

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .308a .095 .043 1.03018 1.573

a. Predictors: (Constant), Ln_DEBT TO TOTAL ASSETS, Ln_WORKING CAPITAL TURNOVER

b. Dependent Variable: Ln_RETURN ON ASSETS

Sumber : Output SPSS, diolah Peneliti, 2010

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson (DW) sebesar 1,573 , nilai ini akan dibandingkan dengan nilai tabel Durbin-Watson dengan menggunakan signifikansi 5%, jumlah sampel 38 (n), jumlah variabel independen 2 (k=2). Maka di tabel Durbin-Watson didapat nilai batas atas (du) 1,594 dan nilai batas bawah (dl) 1,373. Oleh karena itu, nilai DW 1,573 lebih besar dari batas atas 1,373 dan lebih kecil dari 2,627 (4 – 1,373) atau dapat dinyatakan bahwa 1,373 < 1,573 < 2,627. Dengan demikian dapat disimpulkan tidak terdapat autokorelasi.

Menurut Ghozali (2005 : 105) “Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.” Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heterokedasitas dapat dilakukan dengan Pengujian melalui Scatter-Plot yang menggunakan SRESID dan ZPRED pada software SPSS. Jika varian dari

residual satu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik yaitu homokedastisitas.

[image:71.595.95.446.507.745.2]Gambar 4.5 Scatterplot

Sumber : Output SPSS, diolah Peneliti, 2010

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heterokedastisitas, sehingga model ini layak dipakai untuk memprediksi profitabilitas perusahaan otomotif yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu Working Capital Turnover dan Debt to Total Assets

3. Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Adapun hasil pengolahan data dengan analisis regresi dapat dilihat pada tabel dibawah ini.

Tabel 4.11 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardize d Coefficients

Standar dized Coeffic

ients t Sig. Correlations

[image:72.595.67.496.608.731.2]B

Std.

Error Beta

Zero-order

Parti al Part

Toler ance VIF

1 (Constant)

-4.212 .618

-6.81 9 .000 Ln_WORKI NG CAPITAL TURNOVER

.269 .196 .264 1.37

4 .178 .067 .226 .221 .698 1.43

2

Ln_DEBT TO TOTAL ASSETS

-.832 .446 -.360 -1.86 8

.070 -.214 -.301 -.300 .698 1.43 2

a. Dependent Variable: Ln_RETURN ON ASSETS

Sumber : Output SPSS, diolah Peneliti, 2010

Berdasarkan tabel 4.7 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu :

Y= -4,212 + 0, 269X1 - 0, 832 X2 + e

Dimana :

Y = Return On