UNIVERSITAS SUMATERA UTARA PROGRAM S1

FAKULTAS EKONOMI DEPARTEMEN AKUNTANSI

SKRIPSI

PENGARUH LABA AKUNTANSI DAN LABA TUNAI TERHADAP DIVIDEN KAS PADA PERUSAHAAN INDUSTRI KONSUMSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : ROBSON M. SURBAKTI NIM : 060503143

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Pengaruh Laba Akuntansi dan Laba Tunai Terhadap Dividen Kas Pada Perusahaan Industri Konsumsi Yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi tingkat Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang telah dinyatakan jelas dan apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan rahmat dan cinta kasihNya sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Pengaruh Laba Akuntansi dan Laba Tunai terhadap Dividen Kas Pada Perusahaan industri konsumsi yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu, peneliti ingin mengucapkan terima kasih kepada beberapa pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Idhar Yahya, MBA, Ak selaku penguji I yang telah memberikan kritik dan saran kepada peneliti.

6. Bapak Drs. Zainal A.T.Silangit, Ak selaku penguji II yang telah memberikan masukan kepada peneliti.

7. Ayahanda P. Surbakti dan Ibunda P. br Sembiring Meliala selaku kedua orang yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan peneliti dalam penyelesaian skripsi ini.

Peneliti menyadari masih banyak terdapat kekurangan dalam skripsi ini. Untuk itu, peneliti sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh laba akuntansi dan laba tunai terhadap dividen kas pada perusahaan industry konsumsi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu laba akuntansi dan laba tunai sebagai variabel bebas serta dividen kas sebagai variabel terikat. Penelitian ini menggunakan 17 perusahaan industry konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2006-2008 sehingga diperoleh 51 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, laba akuntansi berpengaruh signifikan terhadap dividen kas. Laba tunai secara parsial tidak berpengaruh signifikan terhadap dividen kas. Secara simultan, laba akuntansi dan laba tunai berpengaruh signifikan terhadap dividen kas pada perusahaan industry konsumsi yang terdaftar di Bursa Efek Indonesia. Nilai R Square adalah 0,841 mengindikasikan bahwa 84,1% perubahan dalam dividen kas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 15,9% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

This research has purposed to proof the influence of accountancy profit and cash profit toward cash devidend in consumer goods industry firm on Indonesia Stocks Exchange.

This research uses quantitative approach with causal type, that contains of three variable, such as accountancy profit and cash profit as independent variable, cash devidend as dependent variable. This research uses 17 consumer goods industry that listed in Indonesia Stocks Exchange during 2006 to 2008, so that got 51 samples. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken from the websit which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test.

The result of this research show that partially accountancy profit influence significantly toward cash devidend. Cash profit partially uninfluence significantly toward cash devidend. Simultaneously, accountancy profit and cash profit influence significantly toward cash devidend. R Square that shows value 0,841 indicates that 84,1% turning in cash devidend can be determined by the independent variable in this research, meanwhile, the residual value 15,6% determined by other factors which not include in this research.

DAFTAR ISI

PERNYATAAN ……….. i

KATA PENGANTAR ……… ii

ABSTRAK ……….…….. iv

ABSTRACT... v

DAFTAR ISI……….…... vi

DAFTAR GAMBAR………... ix

DAFTAR TABEL ………..….... x

DAFTAR LAMPIRAN ………....………..…… xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan... 7

1. Pengertian... 7

2. Tujuan... 7

3. Pemakai Laporan Keuangan... 9

4. Komponen Laporan Keuangan... 11

B. Laba Akuntansi... 17

C. Laba Tunai... 20

D. Dividen Kas... 21

E. Tinjauan Peneliti Terdahulu... 24

F. Kerangka Konseptual dan Hipotesis Penelitian... 26

1.Kerangka Konseptual... 26

2.Hipotesis Penelitian... 27

BAB III METODE PENELITIAN A. Desain Penelitian... 28

B. Populasi dan Sampel Penelitian... 28

E. Definisi Operasional Variabel... 31

F. Metode Analisis Data... 33

1. Statistik Deskriptif... 33

2. Pengujian Asumsi Klasik ………... 33

3. Pengujian Hipotesis………. 37

G.Jadwal Penelitian... 39

BAB IV ANALISIS HASIL PENELITIAN A. Deskripsi data secara statistik……... 40

B. Hasil Analisis………... 41

1. Pengujian Asumsi Klasik……….. 41

a. Uji Normalitas………. 41

b. Uji Multikolinearitas………. 49

c. Uji Autokorelasi……… 50

d. Uji Heteroskedasitas………. 51

2. Analisis Regresi……….. 53

3. Pengujian Hipotesis……… 55

a. Uji t………... 57

b. Uji F……….. 59

4. Pembahasan Hasil Penelitian………. 61

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 63

B. Keterbatasan Penelitian... 64

C. Saran... 64

DAFTAR PUSTAKA... 66

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 4.1

Gambar 4.2

Gambar 4.3

Gambar 4.4

Gambar 4.5

Kerangka Konseptual ...

Histogram ...

Normal P-Plot Regression ...

Histogram setelah transformasi ...

Normal P-Plot Regression setelah transformasi ...

Scatterplot ...

26

44

45

47

48

DAFTAR TABEL

Hasil Uji Normalitas (1)

One-Sample Kolmogorov Smirnov Test...

Hasil Uji Normalitas (2)

One-Sample Kolmogorov Smirnov Test setelah transformasi

dengan Logaritma Natural ...

Hasil Uji Multikolinieritas ...

Hasil Uji Autokorelasi ...

Hasil Analisis Regresi ...

Koefisian determinasi (R square) ...

Hasil Uji Statistik t ...

DAFTAR LAMPIRAN

Lampiran Judul Lampiran i Daftar Perusahaan Sampel... 68

Halaman

Lampiran ii Data Penelitian Tahun 2006... 70

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh laba akuntansi dan laba tunai terhadap dividen kas pada perusahaan industry konsumsi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu laba akuntansi dan laba tunai sebagai variabel bebas serta dividen kas sebagai variabel terikat. Penelitian ini menggunakan 17 perusahaan industry konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2006-2008 sehingga diperoleh 51 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial, laba akuntansi berpengaruh signifikan terhadap dividen kas. Laba tunai secara parsial tidak berpengaruh signifikan terhadap dividen kas. Secara simultan, laba akuntansi dan laba tunai berpengaruh signifikan terhadap dividen kas pada perusahaan industry konsumsi yang terdaftar di Bursa Efek Indonesia. Nilai R Square adalah 0,841 mengindikasikan bahwa 84,1% perubahan dalam dividen kas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 15,9% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

This research has purposed to proof the influence of accountancy profit and cash profit toward cash devidend in consumer goods industry firm on Indonesia Stocks Exchange.

This research uses quantitative approach with causal type, that contains of three variable, such as accountancy profit and cash profit as independent variable, cash devidend as dependent variable. This research uses 17 consumer goods industry that listed in Indonesia Stocks Exchange during 2006 to 2008, so that got 51 samples. The sample selection using purposive sampling method. This research utilizes secondary data, those are taken from the websit which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t-test and F-test.

The result of this research show that partially accountancy profit influence significantly toward cash devidend. Cash profit partially uninfluence significantly toward cash devidend. Simultaneously, accountancy profit and cash profit influence significantly toward cash devidend. R Square that shows value 0,841 indicates that 84,1% turning in cash devidend can be determined by the independent variable in this research, meanwhile, the residual value 15,6% determined by other factors which not include in this research.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan (going concern), laba dalam jangka panjang (profit), dan pengembangan atau

perluasan usaha (expansion). Untuk mencapai tujuan-tujuan tersebut, perusahaan tentunya harus dapat meningkatkan kinerjanya dalam menjalankan usahanya. Selain itu, tujuan perusahaan harus mampu menciptakan nilai (value creation) bagi pemiliknya seiring dengan perkembangan ilmu pengetahuan dan teknologi. Nilai-nilai tersebut diwujudkan ke dalam harga pasar dari saham biasa perusahaan.

Harga saham penting bagi perusahaan karena hal tersebut merupakan salah satu alasan utama yang mendasari para investor untuk membeli saham sebagai bentuk investasinya pada perusahaan. Investasi tersebut tentunya sangat diperlukan oleh perusahaan, sebab dalam menjalankan usahanya dibutuhkan dana yang tidak sedikit. Salah satu cara untuk memperoleh dana adalah dengan cara menerbitkan dan menjual saham melalui Pasar Modal atau Bursa Efek sebagai perantara.

sekuritasnya. Fungsi ekonomi maksudnya pasar modal menyalurkan dana dari investor ke perusahaan, sehingga memperlancar akses perusahaan untuk memperoleh sumber pendanaan investasinya. Sedangkan fungsi finansial maksudnya reward bagi investor atas hasil investasinya yang berupa keuntungan untuk memaksimalkan kekayaan.

Investor sebelum bertransaksi di pasar modal, terlebih dahulu melakukan penilaian terhadap perusahaan yang menerbitkan (menawarkan) sahamnya di bursa efek. Dalam hal ini akuntansi berfungsi sebagai penyedia informasi. Menurut PSAK (Pernyataan Standar Akuntansi Keuangan) no.1 tentang tujuan laporan keuangan untuk tujuan umum adalah “Memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka”.

setiap informasi yang berhubungan dengan investasinya sebab sangat menentukan dalam keputusan berinvestasi.

Laba yang diperoleh suatu perusahaan akan ditahan sebagai laba ditahan (retained earnings) dan sisanya inilah akan dibayar kepada investor berupa dividen. Jumlah laba yang dihasilkan perusahaan akan menjadi salah satu faktor yang akan dipertimbangkan perusahaan dalam membayar dividen. Dividen yang dibayarkan oleh suatu perusahaan kepada investor tentunya dipengaruhi oleh kebijakan dividen dari masing-masing perusahaan. Para investor umumnya menginginkan pembagian dividen yang relatif stabil, di mana stabilitas dividen tersebut akan meningkatkan kepercayaan investor terhadap perusahaan karena akan mengurangi ketidakpastian investor dalam menanamkan dananya. Tetapi di sisi lain perusahaan juga dihadapkan dalam berbagai macam kebijakan seperti perlunya menahan sebagian laba untuk reinvestasi yang mungkin lebih menguntungkan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor-faktor lain yang berpengaruh dengan dividen. Oleh karena itu perlu kebijakan dividen (dividend policy).

dalam bentuk uang tunai, sebab dapat meminimalisir ketidakpastian atas investasinya pada suatu perusahaan. Menurut Horngren et. al. (2000:131), “Laba bersih atau laba ditahan dalam jumlah besar tidak berarti bahwa kas yang diperlukan tersedia”. Oleh karena itu, mayoritas perusahaan sering mempertimbangkan laba tunai yang pada dasarnya adalah laba akuntansi setelah disesuaikan dengan transaksi-transaksi non kas antara lain seperti beban penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar, serta pembelian kredit, dalam menentukan besarnya dividen yang dibagikan. Perusahaan juga harus menganalisis faktor ketersediaan kas, karena walaupun perusahaan laba tapi tidak memiliki kas yang cukup maka ada kemungkinan perusahaan menahan laba tersebut untuk diinvestasikan kembali dan tidak dibagikan dalam bentuk dividen.

pernyataan tersebut adalah bahwa para investor beranggapan dividen yang diterima dalam bentuk kas lebih menggambarkan seberapa besar return dari modal yang mereka tanamkan dan memberikan kepuasan tersendiri. Hal tersebut sangat penting dan harus diperhatikan perusahaan karena investor sangat penting bagi perusahaan.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian yang berjudul “ PENGARUH LABA AKUNTANSI DAN LABA TUNAI TERHADAP DIVIDEN KAS PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BEI “.

B. Perumusan Masalah

Sehubungan dengan adanya latar belakang sebelumnya, maka penulis merumuskan apa yang menjadi permasalahan yaitu apakah laba akuntansi dan laba tunai berpengaruh terhadap dividen kas baik secara simultan maupun secara parsial.

C. Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan, maka tujuan penelitian ini adalah untuk mengetahui apakah terdapat pengaruh antara laba akuntansi dan laba tunai terhadap dividen kas secara simultan maupun secara parsial.

Dengan dilakukannya penelitian ini, penulis berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain:

1. Bagi penulis, penelitian ini diharapkan dapat memberikan manfaat untuk memperoleh pemahaman yang lebih mendalam mengenai pengaruh antara laba akuntansi dan laba tunai dengan dividen kas.

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam membuat keputusan terhadap laba akuntansi dan laba tunai dengan dividen kas.

3. Bagi investor maupun calon investor, penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam membuat keputusan terhadap laba akuntansi dan laba tunai dengan dividen kas.

4. Pihak lain, sebagai informasi yang dapat digunakan untuk bahan penelitian dan menambah pengetahuan bagi yang berminat dalam bidang yang serupa.

BAB II

A. Laporan Keuangan 1. Pengertian

Menurut Soemarso (2004:34) “Laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak di luar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan”. Laporan keuangan merupakan ikhtisar pelaporan dari peristiwa-peristiwa keuangan perusahaan yang terjadi selama tahun buku yang bersangkutan.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Selain itu laporan keuangan dapat dijadikan sebagai sumber informasi tentang perusahaan di masa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan di masa yang akan datang. Jadi, selain untuk menyediakan informasi bagi pihak-pihak yang berkepentingan dalam menilai kinerja manajemen perusahaan untuk membuat keputusan, juga sebagai alat pertanggungjawaban manajemen kepada pihak yang menanamkan dananya di perusahaan.

2. Tujuan

Harahap (2007:122) mengutip pernyataan APB Statement No.4 yang berjudul Basic Concepts and Accounting Principles Underlying Financial Statement Business Enterprises dalam menjelaskan tujuan laporan keuangan yang

digolongkan sebagai berikut: a. Tujuan Khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

b. Tujuan Umum

Adapun tujuan umum laporan keuangan disebutkan sebagai berikut:

1) Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi dan kewajiban perusahaan dengan maksud:

a) Untuk menilai kekuatan dan kelemahan perusahaan; b) Untuk menunjukkan posisi keuangan dan investasinya; c) Untuk menilai kemampuannya menyelesaikan

utang-utangnya;

d) Menunjukkan kemampuan sumber kekayaannya yang ada untuk pertumbuhan perusahaan;

2) Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud:

a) Memberikan gambaran tentang dividen yang diharapkan pemegang saham;

b) Menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditor, supplier, pegawai pajak, mengumpulkan dana untuk perluasan perusahaan;

c) Memberikan informasi kepada manajemen untuk

digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan;

d) Menunjukkan tingkat kemampuan perusahaan

mendapatkan laba dalam jangka panjang.

3) Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba. 4) Memberikan informasi yang diperlukan lainnya tentang

perubahan harta dan kewajiban.

5) Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

c. Tujuan Kualitatif

Adapun tujuan kualitatif yang dirumuskan APB Statements No.4 adalah sebagai berikut:

1) Relevance

Memilih informasi yang benar-benar sesuai dan dapat membantu pemakai laporan dalam proses pengambilan keputusan.

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya. 3) Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama.

4) Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan. Informasi dimaksudkan untuk pihak umum bukan pihak pihak tertentu saja.

5) Timeliness

Laporan akuntansi hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat.

6) Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

7) Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari pemakai.

3. Pemakai Laporan Keuangan

Informasi laporan keuangan dipakai oleh banyak kelompok dengan tujuan yang berbeda sebab mereka memiliki ekspektasi yang berbeda terhadap laporan keuangan itu sendiri. Menurut Kusnadi dan Kertahadi (2001:17), pihak yang berkepentingan secara langsung terhadap laporan keuangan perusahaan, pada umumnya terdapat 7 kelompok, yaitu:

1. Para pemilik. Kelompok ini berkepentingan atas perusahaan untuk mengetahui kemajuan yang dicapai, bagian laba yang diharapkan dan menilai berhasil tidaknya manajemen perusahaan.

2. Para kreditor. Kelompok ini berkepentingan atas perusahaan untuk menetapkan syarat kredit, menjaga keamanan kekayaan yang digunakan oleh perusahaan kemudian menilai apakah kepercayaan yang diberikan perlu ditarik atau dipertahankan.

kondisi keuangan perusahaan pada saat itu, hasil yang telah dicapai perusahaan dan tingkat keamanan kekayaan yang akan ditanamkan. Disamping itu, kelompok ini harus menetapkan berapa jumlah aman bagi penanaman, berapa jumlah yang benar-benar diperlukan oleh perusahaan dan untuk tujuan apa perusahaan tersebut memerlukan uang pinjaman. 4. Manajemen. Kelompok ini berkepentingan atas laporan keuangan dengan

tujuan untuk menaksir sifat dan jumlah uang atau dana yang diperlukan, mengevaluasi hasil-hasil keputusan dan kebijaksanaan ekonomi yang ditetapkan masa lampau, memproyeksikan posisi keuangan dan pendapatan perusahaan menetapkan kebijaksanaan keuangan dan pendapatan perusahaan menetapkan kebijaksanaan dividen, merekomendir setiap reorganisasi atau dissolasi maupun lainnya yang berkaitan dengan bidang manajemen perusahaan.

5. Pihak pajak. Kelompok ini berkepentingan atas laporan keuangan perusahaan, dengan tujuan untuk menghitung kemudian menetapkan besarnya pajak yang ditugaskan kepada perusahaan, menaksir sanksi yang akan dijatuhkan karena perusahaan tidak mengindahkan ketentuan perpajakan, melakukan penyelidikan dan pemeriksaan terhadap kekayaan dan hasil operasi yang dilaporkan. Kelompok ini mempunyai sifat memaksa, artinya keputusan yang telah ditetapkan bersifat mengikat dan harus.

6. Para buruh. Kelompok ini berkepentingan atas laporan keuangan perusahaan dengan tujuan untuk dijadikan dasar di dalam berunding dengan pimpinan perusahaan sehubungan dengan upah atau gaji yang akan diterima, atau untuk menganalisis prospek dari buruh sendiri apakah tempat ia bekerja tersebut sudah cukup aman, stabil dan menguntungkan. 7. Para langganan. Kelompok ini berkepentingan atas laporan keuangan

perusahaan untuk tujuan menaksir perubahan harga yang akan ditetapkan oleh perusahaan, atau untuk memutuskan perlu tidaknya mencari sumber-sumber alternatif dari barang atau jasa yang diperlukan.

Selain itu juga terdapat pihak yang mempunyai kepentingan yang tidak langsung terhadap usaha, seperti analis, penasehat keuangan, pasar modal, lembaga keuangan, lembaga konsultan, lembaga perdagangan, serikat buruh, para pengacara, dan sebagainya.

“Neraca adalah daftar aktiva, kewajiban, dan modal suatu perusahaan pada suatu saat tertentu“ (Soemarso, 2004:55). Daftar ini juga menunjukkan tentang kekayaan yang dipunyai perusahaan serta sumber pembelanjaannya. Neraca menunjukkan posisi keuangan perusahaan pada suatu saat tertentu.

Identitas neraca adalah persamaan akuntansi yang merupakan dasar sistem akuntansi yaitu aktiva = kewajiban+aktiva. Pada sisi kiri persamaan adalah aktiva yang merupakan sumber daya yang dikendalikan perusahaan. Sumber daya ini merupakan investasi yang diharapkan dapat menghasilkan laba di masa depan melalui aktivitas operasi. Dalam menjalankan operasi perusahaan, perusahaan membutuhkan dana untuk membiayainya. Sedangkan sisi kanan mengungkapkan sumber pendanaan. Kewajiban (liability) merupakan pendanaan dari kreditor dan mewakili kewajiban perusahaan, atau klaim kreditor atas aktiva. Ekuitas atau ekuitas pemegang saham (shareholder’s equity) merupakan total dari pendanaan yang diinvestasikan atau dikontribusikan oleh pemilik (modal kontribusi) dan akumulasi laba yang tidak dibagikan kepada pemilik (laba ditahan) sejak berdirinya perusahaan.

Penyajian neraca dapat dibagi dalam tiga bentuk berikut ini (Harahap, 2007:216), yaitu:

a. Bentuk Neraca Staffel atau Report Form

Neraca ini dilaporkan satu halaman vertikal. Di sebelah atas dicantumkan total aktiva dan di bawahnya disajikan pos kewajiban dan pos modal.

b. Bentuk Neraca Scontro atau T-Account Form

Di sini aktiva disajikan di sebelah kiri (di Inggris di kanan) dan kewajiban serta modal ditempatkan di sebelah kanan sehingga penyajiannya sebelah menyebelah.

c. Bentuk yang menyajikan Posisi Keuangan ( Financial Position Form ) Dalam bentuk ini posisi keuangan tidak dilaporkan seperti dalam bentuk sebelumnya yang berpedoman pada persamaan akuntansi. Dalam bentuk ini pertama-tama dicantumkan aktiva lancar dikurangi utang lancar dan pengurangannya diketahui modal kerja. Modal kerja ditambah aktiva tetap dan aktiva lainnya kemudian dikurangi utang jangka panjang, maka akan diperoleh modal pemilik.

b. Laporan Laba Rugi ( Income Statement )

Berdasarkan PSAK (2008:1:56), informasi yang disajikan dalam laporan laba rugi minimal mencakup pos-pos berikut ini :

(a) laba rugi usaha (b) beban pinjaman

(c) bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas

(d) laba atau rugi dari aktivitas normal perusahaan (e) pos luar biasa

(f) hak minoritas

(g) laba atau rugi bersih untuk periode berjalan

Menurut Kieso et.al. (2001:153), laporan laba rugi terdiri dari 2 format, yaitu :

a. Laporan Laba-Rugi Bentuk Langsung ( single-step income statement ) Dalam format ini, hanya ada dua pengelompokkan yaitu: pendapatan dan beban. Pendapatan dikurangkan dengan beban untuk menghitung laba bersih atau rugi bersih. Istilah “langsung” muncul karena perhitungan laba bersih hanya memerlukan satu pengurangan. Keunggulan utamanya terletak pada kesederhanaan penyajian dan tidak adanya implikasi bawa satu jenis pos pendapatan atau beban lebih diprioritaskan dari yang lainnya. Dengan demikian, format langsung menghilangkan masalah klasifikasi yang muncul.

b. Laporan Laba-Rugi Bertahap ( multiple-step income statement )

Dalam format ini, laporan ini memisahkan transaksi operasi dari transaksi non-operasi, serta menandingkan biaya dan beban dengan pendapatan yang berhubungan. Format bertahap menampilkan laba yang digunakan untuk menghitung rasio yang akan dipakai dalam menilai kinerja perusahaan. Selain itu juga mengklasifikasikan beban menurut fungsi, seperti barang dagang atau manufaktur (harga pokok penjualan), penjualan, dan administrasi.

Berdasarkan PSAK (2008:1:66), perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan yang menunjukkan:

(a) laba rugi bersih periode yang bersangkutan;

(b) setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas;

(c) pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait; (d) transaksi modal dengan pemilik dan distribusi kepada pemilik;

(e) saldo akumulasi laba atau rugi pada awal dan akhir periode serta perubahannya; dan

(f) rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

d. Laporan Arus Kas ( Cash Flow Statement )

Penerimaan kas dan pembayaran kas selama suatu periode diklasifikasikan dalam laporan arus kas menjadi tiga aktivitas berbeda, yaitu aktivitas operasi, investasi, dan pembiayaan. Laba biasanya tidak sama dengan arus kas bersih, kecuali sepanjang hidup perusahaan. Akuntansi akrual menghasilkan angka yang berbeda dari akuntansi arus kas dan seperti diketahui bahwa arus kas penting dalam pengambilan keputusan karena diperlukan pelaporan atas kas masuk dan kas keluar. Informasi untuk membuat laporan arus kas biasanya berasal dari neraca komparatif, laporan laba rugi periode berjalan dan data transaksi terpilih.

Menurut Kieso et.al. (2001:238), klasifikasi aktivitas dalam laporan arus kas ini dedifinisikan sebagai berikut :

2. Aktivitas investasi ( investing activities ) meliputi pemberian dan penagihan pinjaman serta perolehan dan pelepasan investasi (baik hutang maupun ekuitas ) serta properti, pabrik, dan peralatan.

3. Aktivitas pembiayaan ( financing activities ) melibatkan pos-pos kewajiban dan ekuitas pemilik. Aktivitas ini meliputi :

a) Perolehan sumber daya dari pemilik dan komposisinya kepada mereka dengan pengembalian atas dan dari investasinya, dan

b) Peminjaman uang dari kreditor serta pelunasannya.

Menurut Harahap (2007:19), ada dua bentuk dalam menyajikan laporan arus

kas,yaitu sebagai berikut : 1. Direct Method

Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap, dan baru dilanjutkan degan kegiatan dan pembiayaan.

2. Indirect Method

Dalam metode ini net income disesuaikan dengan menghilangkan : a. Pengaruh transaksi yang masih belum direalisir dari arus kas

masuk dan keluar dari transaksi yang lalu seperti perubahan jumlah persediaan deferral income, arus kas masuk dan keluar yang accrued seperti piutang dan utang.

b. Pengaruh perkiraan yang terdapat dalam kelompok investasi dan pembiayaan yang tidak mempengaruhi kas seperti penyusutan, amortisasi, laba rugi dari penjualan aktiva tetap dan dari operasi yang dihentikan, serta laba rugi pembatalan utang.

e. Catatan atas Laporan Keuangan ( Notes to Financial Statement )

Catatan dan penjelasan atas laporan keuangan (notes to financial statement) adalah bagian yang tidak dapat dipisahkan dari laporan keuangan.

PSAK serta pengungkapan-pengungkapan lainnya yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

Biasanya hal-hal yang diungkapkan dalam catatan dan penjelasan laporan keuangan ini adalah sebagai berikut (Harahap, 2007:220) :

1. Kebijaksanaan akuntansi, misalnya metode pelaporan konsolidasi, metode penyusutan, persediaan barang, pengakuan hasil, perubahan akuntansi dan sebagainya.

2. Penjelasan tentang perkara di pengadilan jika ada, kewajiban kontinjensi, laba rugi kontinjensi dan komitmen yang tidak biasa. 3. Rencana penggabungan usaha, penjelasan transaksi yang tidak biasa,

related party transactions (hubungan istimewa) dengan perusahaan anak, induk, direksi, pemegang saham, dan lain-lain.

4. Penjelasan tentang jenis saham, program pemberian saham kepada pegawai (ESOP=Employee Stock Ownership Plan), dividen saham, dan lain-lain.

5. Jumlah penyusutan dan biaya riset dan pengembangan.

6. Penjelasan pos penting seperti umur piutang, perincian persediaan, aktiva tetap, penjualan, pembelian barang, dan daftar biaya produksi. 7. Penjelasan tentang pajak penghasilan, komposisi, restitusi, perkara di majelis perpajakan.

Di samping notes to financial statement, juga terdapat footnote yang merupakan catatan kaki yang dibuat di halaman neraca paling bawah dan dimaksudkan bisa menambah pengungkapan (disclosure).

B. Laba Akuntansi

Di dalam laba akuntansi terdapat berbagai komponen yaitu kombinasi beberapa komponen pokok seperti laba kotor, laba usaha, laba sebelum pajak dan laba sesudah pajak. Sehingga dalam menentukan besarnya laba akuntansi investor dapat melihat dari perhitungan laba setelah pajak. Laba akuntansi merupakan ukuran yang baik dari kinerja suatu perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan arus kas masa depan. Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Tujuan utama dari akuntansi akrual adalah untuk pengukuran laba. Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan dan pengaitan beban. Pengakuan pendapatan (revenue recognition) adalah titik awal pengukuran laba.

Menurut Wild et.al. (2005:411), dua kondisi wajib untuk dapat diakui adalah bahwa pendapatan harus:

(a) Telah atau dapat direalisasi (realized or realizable). Untuk dapat diakui, suatu perusahaan harus telah mendapatkan kas atau komitmen andal untuk mendapatkan kas, seperti piutang yang sah.

(b) Telah dihasilkan (earned). Perusahaan harus menyelesaikan seluruh kewajibannya kepada pembeli, yaitu proses perolehan laba harus telah selesai.

Selain itu, Belkaoui (2001:217) juga mengemukakan lima karakteristik laba akuntansi, yaitu:

(b) Income akuntansi didasarkan pada periode putulat dan merujuk pada kinerja keuangan perusahaan selama satu periode dan berjalannya waktu.

(c) Income akuntansi didasarkan pada prinsip revenue memerlukan definisi pengukuran, dan pengukuran revenue. Secara umum, prinsip realisasi merupakan penguji bagi pengukuran revenue, pada gilirannya untuk pengakuan income.

(d) Income akuntansi meminta pengukuran biaya (expenses) dalam hal kos historis bagi perusahaan, merupakan kegiatan yang kuat pada prinsip kos. Aset dicatat pada harga perolehannya hingga penjualan terealisir, pada saat perubahan nilai diakui, jadi biaya, merupakan aset yang telah digunakan (expired aguisition cost).

(e) Income akuntansi meminta bahwa revenue realitation pada suatu periode dikaitkan dengan kos relevan yang layak atau sesuai. Oleh karena itu, income akuntansi didasarkan oleh prinsip penandingan. Secara mendasar, kos tertentu atau kos periode dialokasikan atau ditandingkan dengan revenue dan kos lain dilaporkan dan dipindahkan sebagai aset. Kos yang dialokasikan dan ditandatangani dengan revenues dianggap telah digunakan jasa potensialnya.

Ketika pendapatan telah diakui, biaya yang berhubungan dikaitkan dengan pendapatan atau pengaitan beban (expense matching) untuk menghitung laba. Perlu diperhatikan bahwa beban diakui saat terjadinya kejadian ekonomi yang terkait, bukan saatnya keluar kas. Laporan laba rugi yang disusun berdasar basis akrual lebih akurat untuk menaksir prospek aliran kas dari pada laporan laba rugi yang disusun berdasar basis kas. Pengertian semacam ini akan memudahkan pengukuran dan pelaporan laba secara objektif. Perekayasa akuntansi mengharapkan bahwa laba semacam itu bermanfaat bagi para pemakai laporan keuangan khususnya investor dan kreditor. Pendefinisian laba seperti ini jelas akan lebih bermakna sebagai pengukur kembalian atas investasi (return on investment) daripada sekadar perubahan kas.

Karakteristik dari pengertian laba akuntansi tersebut memiliki beberapa keunggulan. Beberapa keunggulan laba akuntansi yang dikemukakan oleh Muqodim (2005:114) adalah :

1. Terbukti teruji sepanjang sejarah bahwa laba akuntansi bermanfaat bagi para pemakainya dalam pengambilan keputusan ekonomi.

2. Laba akuntansi telah diukur dan dilaporkan secara obyektif dapat diuji kebenarannya sebab didasarkan pada transaksi nyata yang didukung oleh bukti.

3. Berdasarkan prinsip realisasi dalam mengakui pendapatan laba akuntansi memenuhi dasar konservatisme.

4. Laba akuntansi bermanfaat untuk tujuan pengendalian terutama berkaitan dengan pertanggungjawaban manajemen.

C. Laba Tunai

Laba tunai disebut juga dengan arus kas dari aktivitas operasi perusahaan. Laba bersih perusahaan adalah hal yang penting, tetapi arus kas lebih penting lagi karena dividen harus dibayar secara tunai dan karena kas diperlukan dalam membeli aktiva untuk melanjutkan operasi perusahaan.

Pada umumnya arus kas bersih perusahaan berbeda dengan laba akuntansi, karena beberapa pendapatan dan beban yang tercantum dalam laporan laba-rugi tidak dibayar secara tunai selama satu tahun. Hubungan antara arus kas bersih dan laba bersih dapat ditunjukkan sebagai berikut:

Contoh utama beban non kas adalah penyusutan. Pos ini mengurangi laba bersih tetapi tidak dibayarkan secara tunai, sehingga kita akan menambahkan kembali beban ini ke laba bersih dalam menghitung arus kas bersih. Selain itu, beberapa

pajak mungkin ditangguhkan dan beberapa pendapatan mungkin tidak diterima secara tunai dalam satu tahun, sehingga pos tersebut harus dikurangkan dari laba bersih ketika menghitung arus kas bersih. Pada dasarnya laba tunai merupakan arus kas dari aktivitas operasi perusahaan.

Laba tunai yang dimaksud dalam penelitian ini adalah laba akuntansi setelah disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan, beban amortisasi, penjualan kredit, pembelian kredit, utang gaji, utang pajak, dan utang bunga yang belum dibayar. Penyusutan merupakan pengalokasian biaya dari aktiva berwujud, sedangkan amortisasi menyusutkan jumlah dari aktiva yang tidak berwujud. Penjualan dan pembelian kredit juga disertakan karena belum melibatkan kas dalam transaksinya. Utang gaji, utang pajak, dan utang bunga sudah menjadi beban tetapi belum dibayarkan karena belum tepat tanggal pembayarannya. Hal tersebut dikarenakan perusahaan tutup buku tetapi pembayaran gaji belum dilaksanakan. Laba tunai diperoleh dari jumlah arus kas dari aktivitas operasi yang terdapat dalam laporan arus kas.

D. Dividen Kas

Menurut Stice et.al. (2004:902) “Dividen adalah pembayaran kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan lembar saham yang dipegang oleh masing-masing pemilik”. Mengenai penentuan besarnya dividen yang akan dibagikan itulah yang merupakan kebijakan dividen pimpinan perusahaan.

Kebijakan dividen (dividend policy) adalah suatu keputusan untuk menentukan berapa besar bagian dari pendapatan perusahaan akan dibagikan kepada para pemegang saham dan akan diinvestasikan kembali (reinvesment) atau ditahan (retained) di dalam perusahaan. Menurut Sjahrial (2007:260), berikut ini adalah faktor-faktor yang mempengaruhi kebijakan dividen suatu perusahaan :

1. Posisi likuiditas perusahaan

Makin kuat posisi likuiditas perusahaan makin besar dividen yang dibayarkan.

2. Kebutuhan dana untuk membayar utang

Apabila sebagian besar laba digunakan untuk membayar utang maka sisanya yang digunakan untuk membayar dividen semakin kecil.

3. Rencana perluasan usaha.

Makin besar perluasan usaha perusahaan, makin berkurang dana yang dapat dibayarkan untuk dividen.

4. Pengawasan terhadap perusahaan.

Kebijakan pembiayaan : untuk ekspansi dibiayai dengan dana dari sumber internal antara lain : laba .

Bagi perusahaan publik pembagian dividen dilakukan secara teratur setiap tahun. Menurut Sjahrial (2007:259), metode standar pembayaran dividen tunai adalah sebagai berikut:

1. Tanggal pengumuman: Board of Directors mengumumkan tentang pembayaran dividen

3. Tanggal Ex-Dividend: Sejumlah saham menjadi ex-dividend pada tanggal penjual diberi hak untuk menyimpan dividen, menurut aturan-aturan bursa efek: NYSE, saham-saham yang diperdagangkan ex-dividend pada dan sesudah hari kedua.

4. Tanggal pembayaran: Cek pembayaran dividen dikirimkan kepada buku para pemegang saham.

Adapun tujuan dari pembagian dividen adalah untuk memaksimumkan kemakmuran bagi para pemegang saham, karena tingginya dividen yang dibayarkan akan mempengaruhi harga saham. Dividen dibagikan juga untuk menunjukkan likuiditas perusahaan. Dengan dibayarkannya dividen, diharapkan kinerja perusahaan di mata investor bagus dan dapat diakui bahwa perusahaan mampu menghadapi gejolak ekonomi dan mampu memberikan hasil kepada investor. Selain itu, sebagian investor memandang bahwa resiko dividen adalah lebih rendah dibanding resiko capital gain. Dividen juga dibayar untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi. Dividen dapat digunakan sebagai alat komunikasi antara manajer dan pemegang saham.

E. Tinjauan Penelitian Terdahulu Tabel 2.1

No Nama

Peneliti dan Tahun

Judul Penelitian Variabel Hasil Penelitian

1 Dewi Natalia Industri Dasar dan Kimia Serta Industri Barang Laba Akuntansi dan Kas Dengan Dividen Kas (Studi Kasus:Perusahaan Manufaktur Yang

Tinjauan Peneliti terdahulu

Berikut ini adalah uraian dari tabel tinjauan penelitian terdahulu yang diuraikan sebagai berikut :

• Sagala (2006) meneliti tentang pengaruh earnings dan arus kas operasi

terhadap dividen tunai yang diterima oleh pemegang saham dengan objek perusahaan manufaktur sektor industri dasar dan kimia serta industri barang konsumsi. Penelitian dilakukan pada periode 2003 hingga 2005. Penelitian ini menggunakan tiga variabel, yaitu earnings dan arus kas operasi sebagai variabel independen dan dividen tunai sebagai variabel dependen. Penelitian ini menghasilkan kesimpulan bahwa earnings berpengaruh terhadap dividen tunai dan nilainya lebih signifikan jika dibandingkan dengan arus kas operasi.

• Pangaribuan (2007) meneliti tentang analisis hubungan antara laba

akuntansi dan kas dengan dividen kas pada perusahaan manufaktur yang terdaftar di BEJ pada tahun 2002-2004. Penelitian ini menggunakan tiga variabel, yaitu laba akuntansi dan kas sebagai variabel independen dan dividen kas sebagai variabel dependen. Penelitian ini menghasilkan kesimpulan bahwa kedua variabel independen memiliki korelasi terhadap variabel dependen yaitu dividen kas.

3 Murtanto dan Yuridya, 2004

• Murtanto dan Yuridya (2004) menganalisis hubungan antara laba

akuntansi dan laba tunai dengan dividen kas pada 20 industri konsumsi dasar yang Go Public di Bursa Efek Jakarta periode 1999-2001. Berdasarkan penelitiannya dapat disimpulkan bahwa ada hubungan yang signifikan dan positif antara laba akuntansi dan laba tunai dengan dividen.

F. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Laba akuntansi adalah laba bersih yang didapat dari selisih antara pendapatan yang operatif maupun tidak dan seluruh biaya operatif maupun tidak. Laba tunai yang adalah laba akuntansi yang telah disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan, beban amortisasi, penjualan kredit, pembelian kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar. Dividen kas adalah distribusi laba dalam bentuk kas oleh sebuah perusahaan kepada pemegang sahamnya. Laba akuntansi dan laba tunai secara teori mempengaruhi jumlah dividen kas. Semakin besar jumlah laba akuntansi dan laba tunai, maka makin besarlah jumlah dividen kas yang dibagikan. Maka, dengan juga didasari latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual penelitian sebagai berikut:

H1 Laba Akuntansi

(X1)

Laba Tunai (X2)

Gambar 2.1 Kerangka Konseptual 2. Hipotesis Penelitian

Erlina ( 2008:49 ) menyatakan “Hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau penyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena.”

BAB III

METODE PENELITIAN

A. Desain PenelitianPenelitian yang akan dilakukan oleh peneliti adalah penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antar satu variabel dengan variable lainnya (Umar, 2003:30). Penelitian ini bertujuan untuk menganalisis hubungan laba akuntansi dan laba tunai terhadap dividen kas.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:115). Populasi yang akan digunakan dalam penelitian ini adalah perusahaan-perusahaan industry barang konsumsi yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2008.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:116). Menurut Sumarni (2006:77), “Purposive sampling adalah teknik mengambil sampel dengan menyesuaikan diri berdasar

kriteria atau tujuan tertentu (disengaja)”. Purposive sampling di sini menggunakan judgement sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Beberapa kriteria yang ditentukan adalah :

2. Perusahaan tidak pernah mengalami kerugian dan selalu memperoleh laba selama tahun 2006-2008.

3. Perusahaan tersebut membayar dividen kas pada tahun 2007– 2009. 4. Perusahaan menerbitkan laporan keuangan pada tahun 2006-2009.

C. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini berupa data kuantitatif. Menurut Kuncoro (2003:124) ”Data kuantitatif adalah data yang diukur dalam suatu skala numerik”. Sumber data penelitian ini merupakan data sekunder. Menurut Sugiyono (2008:193), ”Sumber sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”. Data sekunder dalam penelitian ini adalah berupa laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2006-2009. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yaitu:

1. Informasi laba akuntansi perusahaan

2. Informasi mengenai arus kas dari aktivitas operasi 3. Informasi mengenai dividen kas

terdaftar di BEI dan Indonesian Capital Market Directory (ICMD) 2009. Data tersebut dikumpulkan secara runtut waktu (time series)

Tabel 3.1

Daftar Sampel Perusahaan

No Nama Perusahaan

1 PT Aqua Golden Mississippi Tbk.

2 PT Delta Jakarta Tbk.

3 PT Fast Food Indonesia Tbk.

4 PT Gudang Garam Tbk.

5 PT HM Sampoerna Tbk.

6 PT Indofood Sukses Makmur Tbk.

7 PT Kalbe Farma Tbk.

8 PT Kimia Farma (Persero) Tbk.

9 PT Mandom Indonesia Tbk.

10 PT Mayora Indah Tbk

11 PT Merck Tbk.

12 PT Multi Bintang Indonesia Tbk.

13 PT Mustika Ratu Tbk.

14 PT Selamat Sempurna Tbk.

15 PT Sorini Agro Asia Corporindo Tbk.

16 PT Tempo Scan Pacific Tbk

17 PT Unilever Indonesia Tbk.

Sumber : Indonesian Capital Market Directory 2009

D. Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang akan dilakukan adalah teknik dokumentasi yaitu dengan cara mengumpulkan data berupa laporan keuangan setiap perusahaan sampel setiap periode penelitian (2006, 2007, 2008, dan 2009). Sumber data adalah Indonesian Capital Market Directory (ICMD)

E. Definisi Operasional Variabel

Pada penelitian ini, variabel independen dan variabel dependen yang dipergunakan adalah:

1. Variabel Independen ( Bebas )

Menurut Sugiyono (2008:59) ”Variabel bebas adalah merupakan variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”. Variabel independen dalam penelitian ini adalah laba akuntansi (X1) dan laba tunai (X2).

Laba akuntansi (X1) dalam penelitian ini adalah selisih antara pendapatan yang operatif maupun tidak dan seluruh biaya operatif maupun tidak.

Laba tunai (X2) dalam penelitian ini adalah laba akuntansi yang telah disesuaikan degan transaksi-transaksi non kas, seperti beban penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar, serta pembelian kredit. Laba tunai diperoleh dari jumlah arus kas dari aktivitas operasi yang terdapat dalam laporan arus kas.

2. Varibel Dependen (Terikat)

Menurut Sugiyono (2008:59) ”Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Variabel-variabel tersebut dapat dirangkumkan pada tabel berikut ini : Tabel 3.2

Definisi Operasional Variabel

No Jenis Variabel Nama Variabel Definisi Skala

Pengukuran 1 Independen Laba Akuntansi Laba akuntansi adalah laba

bersih yang didapat dari selisih antara pendapatan yang operatif maupun tidak dan seluruh biaya operatif maupun tidak.

Rasio

2 Independen Laba Tunai Laba tunai adalah laba

akuntansi yang telah disesuaikan dengan transaksi-transaksi non kas,

seperti beban penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar, serta pembelian kredit.

Rasio

3 Dependen Dividen Kas Dividen kas adalah

distribusi laba dalam bentuk kas oleh sebuah perusahaan kepada pemegang sahamnya

Rasio

F. Metode Analisis Data

Seluruh data penelitian yang telah dikumpulkan untuk diolah, kemudian akan

dianalisis untuk memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini

Dalam menganalsis data, peneliti menggunakan program software SPSS versi 16. Metode

analisis yang digunakan dalam penelitian ini adalah metode analisis statistik. Metode dan

teknik analisis dilakukan dengan tahapan sebagai berikut :

Statistik deskriptif adalah metode statistika yang digunakan untuk

menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah

informasi. (Suharyadi, 2007 : 10)

2. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji

normalitas, uji multikolinieritas, heterokedastisitas, dan autokorelasi.

a. Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005 : 111) adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Ada beberapa cara yang dapat digunakan untuk melihat normalitas data dalam penelitian ini yaitu :

1. Uji Kolmogorov-Smirnov

Menurut Ghozali (2005 : 115), “uji Kolmogorov – Smirnov memberikan pedoman pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal”. Dalam uji ini pedoman yang digunakan dalam pengambilan keputusan yaitu:

a. Jika nilai signifikan < 0.05 maka distribusi data tidak normal b. Jika nilai signifikan > 0.05 maka distribusi data normal Hipotesis yang digunakan :

•Ho : Data residual berdistribusi normal •Ha : Data residual tidak berdistribusi normal

yang baik adalah data yang memiliki pola distribusi normal. Data dikatakan normal jika bentuk kurva kemiringan yang cenderung imbang, baik dari sisi kiri maupun kanan.

3. Grafik Normality Probability Plot, ketentuan yang digunakan adalah : • Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

maka model regesi memenuhi asumsi normalitas

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis

diagonal maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendteksi ada atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai Tolerence dan lawannya Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel

indepenen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih dan tidak dijelaskan oleh variabel lainnya. Batasan yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005 : 91).

Ghozali (2005 : 95) menyatakan bahwa:

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun satu dengan lainnya. Hal ini sering ditemukan pada time series. Pada data crossection, masalah autokorelasi relatif tidak terjadi.

Uji yang digunakan dalam penelitian ini untuk mendeteksi ada atau tidaknya autokorelasi dapat dilihat dengan menggunakan uji Durbin-Watson.

Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorelation) dan mensyaratkan adanya intercept (konstanta) dalam

model regresi dan tidak ada varibel lagi diantara variabel dependen. Hipotesis yang akan diuji adalah :

Ho : tidak ada autokorelasi (r = 0) Ha : ada autokorelasi ( r ≠ 0)

d. Uji Heterokedastisitas

Menurut Erlina dan Mulyani (2007 : 108),

Uji heterokedastisitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik yaitu homokedastisitas.

Pengujian dilakukaan dengan Scatter-Plot dengan menggunakan SRESID dan ZPRED pada software SPSS. Menurut Ghozali (2005 : 105) dasar pengambilan keputusannya adalah sebagai berikut:

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

2. Analisis Regresi Berganda

Analisa data dalam penelitian ini adalah analisis regresi berganda, di mana pada

penelitian ini terdapat dua variabel independen, yaitu perputaran kas dan perputaran

piutang dan satu variabel dependen, yaitu likuiditas perusahaan yang mempunyai

hubungan saling mempengaruhi antara kedua variabel tersebut. Analisis regresi dengan

menggunakan SPSS.

Persamaan regresi berganda adalah sebagai berikut:

Y = a+b1X1+b2X2+e

Keterangan :

Y : Variabel dependen (Dividen Kas)

a : Konstanta atau harga Y bila X = 0

b1 : Koefisien regresi Laba Akuntansi

b2 : Koefisien regresi Laba Tunai

X1 : Variabel independen (Laba Akuntansi)

X2 : Variabel independen (Laba Tunai)

e : Faktor lain diluar model

a) Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa jauh

kemampuan model regresi dalam menjelaskna variasi variabel dependen Y. Nilai

koefisien determinasi adalah antara nol dan satu (0< R2<1). Nilai R2 yang kecil berarti

kemampuan variabel independen X menjelaskan variabel dependen Y amat terbatas. Nilai

R2 yang mendekati satu berarti variabel independen X memberikan hampir seluruh

informasi yang dibutuhkan untuk memprediksi variasi dependen Y. Untuk mendukung

kebenaran nilai R2, peneliti juga memperhatikan nilai adjusted R2 mengingat adanya

kelemahan mendasar dari penggunaan koefisien determinasi yang sering bias terhadap

jumlah variabel independen yang dimasukkan dalam model regresi.

b) Uji t

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara parsial

terhadap variabel independen. Uji ini dilakukan dengan membandingkan t hitung dengan

t tabel dengan ketentuan sebagai berikut :

Ho diterima jika t hitung < t tabel untuk α = 5 %

Ha diterima jika t hitung > t tabel untuk α = 5 %

c) Uji F

Uji ini dilakukan untuk mengetahui apakah variabel bebas secara bersama-sama

(simultan) mempunyai pengaruh terhadap variabel tidak bebas. Pembuktian dilakukan

dengan cara membandingkan nilai kritis, F(tabel) dengan F(hitung) yang terdapat pada

tabel analisis df variance.

Ho diterima jika F hitung < F tabel untuk α = 5 %

G. Jadwal Penelitian

Penelitian ini akan direncanakan sebagai berikut : Tabel 3.3

Jadwal Penelitian No

Tahapan Penelitian Tahun 2010 Keterangan

Feb Mar Apr Mei Jun

1 Pengajuan Proposal Skripsi √ 1 minggu

2 Bimbingan Proposal Skripsi √ 2 minggu

3 Seminar Proposal Skripsi √ 1 hari

4 Pengumpulan Data √ 2 minggu

5 Pengolahan Data √ 1 minggu

6 Bimbingan Skripsi √ 3 minggu

7

Penyelesaian Penulisan Laporan

Penelitian √ √ 2 minggu

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Secara Deskriptif

Objek penelitian ini adalah perusahaan industry konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2006-2008. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 17 perusahaan dari 38 perusahaan (Lampiran i). Periode penelitian dimulai dari tahun 2006 sampai dengan tahun 2008 sehingga data penelitian secara keseluruhan berjumlah 51 sampel ( 17x3).

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), nilai standar deviasi data yang digunakan dalam penelitian. Berikut merupakan data statistik secara umum dari seluruh data yang digunakan :

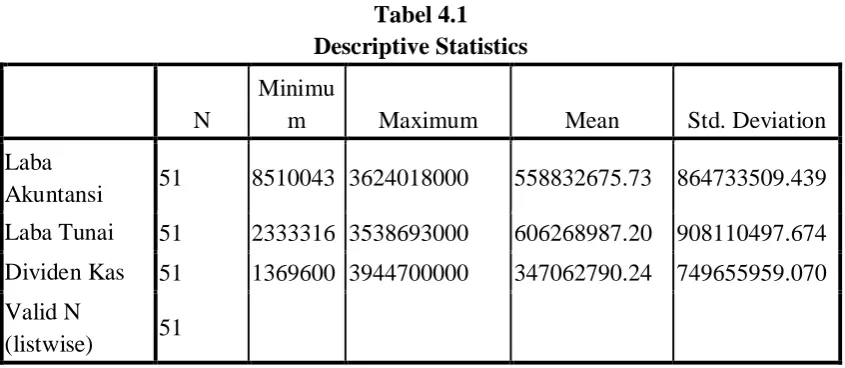

Tabel 4.1 Descriptive Statistics

N

Minimu

m Maximum Mean Std. Deviation

Laba

Akuntansi 51 8510043 3624018000 558832675.73 864733509.439

Laba Tunai 51 2333316 3538693000 606268987.20 908110497.674

Tabel 4.1 Descriptive Statistics

N

Minimu

m Maximum Mean Std. Deviation

Laba

Akuntansi 51 8510043 3624018000 558832675.73 864733509.439

Laba Tunai 51 2333316 3538693000 606268987.20 908110497.674

Dividen Kas 51 1369600 3944700000 347062790.24 749655959.070 Valid N

(listwise) 51

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. Variabel Laba Akuntansi (x1) memiliki sampel (N) sebanyak 51, dengan nilai minimum (terkecil) 8510043, nilai maksimum (terbesar) 3624018000 dan mean (nilai rata-rata) 558832675,73. Standar Deviation (simpangan baku)

variabel ini adalah 864733509,439.

b. Variabel Laba Tunai (x2) memiliki sampel (N) sebanyak 51, dengan nilai minimum (terkecil) 2333316, nilai maksimum (terbesar) 3538693000 dan mean (nilai rata-rata) 606268987,20. Standar Deviation (simpangan baku)

variabel ini adalah 908110497,674.

c. Variabel dividen kas (Y) memiliki sampel (N) sebanyak 51, dengan nilai minimum (terkecil) 1369600 nilai maksimum (terbesar) 3944700000 dan mean (nilai rata-rata) 347062790,24 . Standar Deviation (simpangan baku)

variabel ini adalah 749655959,070. d. Jumlah sampel sebanyak 51 sampel.

B. Hasil Analisis

1. Pengujian Asumsi Klasik

Salah satu satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah :

• Berdistibusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005 : 115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov- Smirnov yang dapat dilihat dari:

• Ho : Data residual berdistribusi normal • Ha : Data residual tidak berdistribusi normal

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

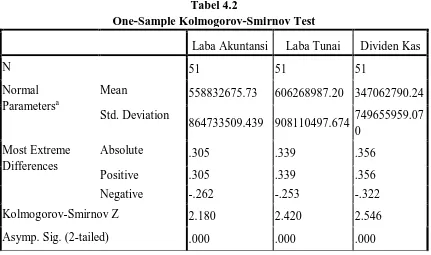

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Laba Akuntansi Laba Tunai Dividen Kas

N 51 51 51

Normal Parametersa

Mean 558832675.73 606268987.20 347062790.24

Std. Deviation

864733509.439 908110497.674 749655959.07 0

Most Extreme Differences

Absolute .305 .339 .356

Positive .305 .339 .356

Negative -.262 -.253 -.322

Kolmogorov-Smirnov Z 2.180 2.420 2.546

Asymp. Sig. (2-tailed) .000 .000 .000

a. Test distribution is Normal.

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.2 dapat diketahui bahwa :

• Nilai K-S untuk variabel Laba Akuntansi adalah 2,180 dengan probabilitas

• Nilai K-S untuk variabel Laba Tunai adalah 2,420 dengan probabilitas

signifikan Asymp.Sig.(2-tailed) 0,000. Nilai tersebut di bawah α = 0,05 karena Asymp. Sis (2-tailed) > α/2 (0,025). Hal ini berarti bahwa variabel Laba Tunai tidak terdistribusi secara normal. Ha diterima.

• Nilai K-S untuk variabel Dividen Kas adalah 2,546 dengan probabilitas

signifikan Asymp.Sig.(2-tailed) 0,000. Nilai tersebut di bawah α = 0,05 karena Asymp. Sis (2-tailed) > α/2 (0,025). Hal ini berarti bahwa variabel dividen kas terdistribusi secara tidak normal. Ha diterima.

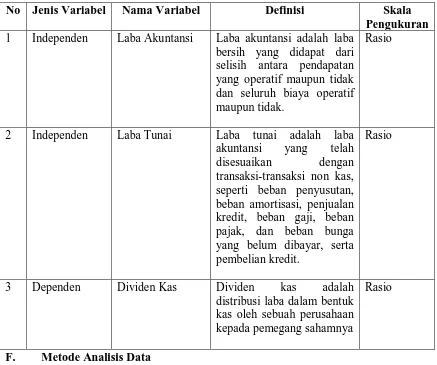

Gambar 4.1 Histogram

Sumber : Output SPSS, diolah Peneliti, 2010

Dari hasil tampilan kurva histogram di atas dapat terlihat bahwa kemiringan kurva cenderung ke kanan, hal ini menunjukkan bahwa data tidak terdistribusi dengan normal.

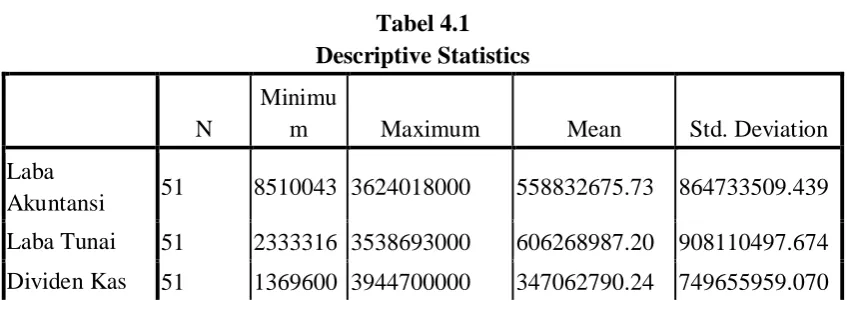

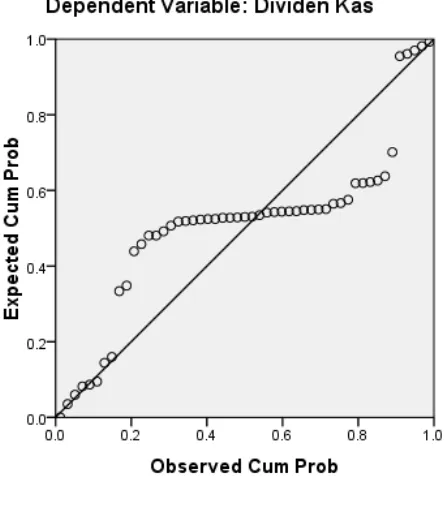

Gambar 4.2 Normal P-Plot Regression

Sumber : Output SPSS, diolah Peneliti, 2010

Menurut Erlina dan Mulyani (2007 : 106) ada beberapa cara mengubah model regresi menjadi normal yaitu :

a. lakukan transformasi data ke bentuk lainnya, b. lakukan trimming, yaitu membuang data outlier,

c. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, peneliti melakukan transformasi data ke model logaritma natural (Ln). Setelah itu, data diuji ulang berdasarkan asumsi normalitas. Berikut ini adalah hasil pengujian dengan Kolmogorov-Smirnov setelah dilakukan transformasi:

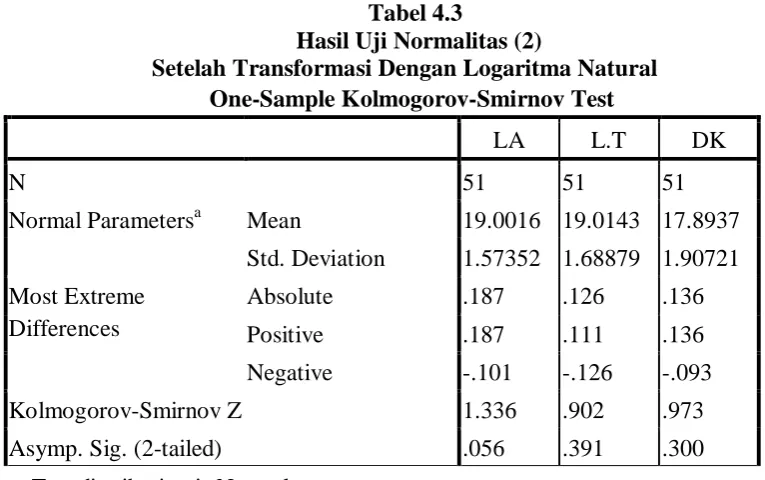

Tabel 4.3

Hasil Uji Normalitas (2)

Setelah Transformasi Dengan Logaritma Natural One-Sample Kolmogorov-Smirnov Test

LA L.T DK

N 51 51 51

Normal Parametersa Mean 19.0016 19.0143 17.8937

Std. Deviation 1.57352 1.68879 1.90721 Most Extreme

Differences

Absolute .187 .126 .136

Positive .187 .111 .136

Negative -.101 -.126 -.093

Kolmogorov-Smirnov Z 1.336 .902 .973

Asymp. Sig. (2-tailed) .056 .391 .300

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Peneliti, 2010

data dalam penelitian ini telah terdistribusi secara normal dengan nilai signifikansi masing variabel yaitu Laba Akuntansi (0,056), laba Tunai (0,391) dan Dividen Kas (0,300) berada di atas 0,05. Dengan demikian maka Ho diterima yang berarti bahwa data terdistribusi dengan normal. Hasil pengujian normalitas dengan histogram dan Normal P-Plot Regression Standardized Residual juga dapat dilihat pada gambar berikut:

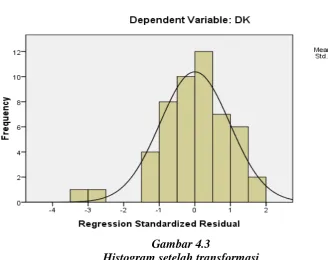

Gambar 4.3

Histogram setelah transformasi

Sumber : Output SPSS, diolah Peneliti, 2010

Menurut Ghozali (2005 : 112), pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik (Grafik Normal P-P Plot of Regression), yaitu jika data (titik) menyebar di sekitar garis

diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan data yang telah terdistribusi normal.

Gambar 4.4

Normal P-P Plot of Regression setelah transformasi

Sumber : Output SPSS, diolah Peneliti, 2010

Grafik Normal P-P Plot of Regression di atas memperlihatkan titik – titik menyebar berhimpitan di sekitar diagonal dan ini menunjukkan data dalam model regresi berdistribusi normal. Karena secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

Uji multikolinieritas bertujuan menguji apakah pada model regresi ditemuka n adanya korelasi antara variabel independen. Akibat dari terjadinya korelasi antar variabel bebas ini adalah koefisien – koefisien regresi menjadi tidak dapat ditaksir dan nilai standar error bagi setiap koefisien menjadi tidak terhingga. Menurut Ghozali (2005 : 91) untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari :

1) nilai tolerance dan lawannya, 2) Variance Inflatin Factor (VIF).

Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerance < 0,10 atau sama dengan VIF > 10.

Dari hasil pengujian tabel 4.4 di bawah, dapat dilihat bahwa angka tolerance laba akuntansi dan laba tunai > 0,10 yaitu 0,237 dan VIFnya < 10 yaitu

4,225. Ini mengindikasikan bahwa tidak terjadi multikolinieritas diantara variabel independen dalam penelitian.

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF