UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH STRUKTUR MODAL TERHADAP

RENTABILITAS MODAL SENDIRI PADA PERUSAHAAN

PERDAGANGAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Oleh :

NAMA : ANDRU KOSTI

NIM : 060503045

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul:

“Hubungan Struktur Modal Terhadap Rentabilitas Modal Sendiri pada Perusahaan Perdagangan yang Terdaftar di Bursa Efek Indonesia”. Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 15 September 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus dan Bunda Maria atas segala limpahan anugerah dan berkat-Nya, sehingga penulis mampu menyelesaikan skripsi ini dengan judul “ Pengaruh Struktur Modal Terhadap Rentabilitas Modal Sendiri Pada Perusahaan Perdagangan yang Terdaftar di

Bursa Efek Indonesia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini yaitu menyangkut struktur modal serta rentabilitas modal, khususnya dalam bidang perusahaan dagang. Selama penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terma kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. H, Arifin Lubis, MM, Ak. selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

pembanding/penguji II yang telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Keluarga, orang – orang yang saya kasihi dan teman – teman yang tidak dapat saya sebutkan satu persatu. Terima kasih atas bantuan dan masukannya selama penyelesaian skripsi ini.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 15 September 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengemukakan suatu bukti empiris mengenai pengaruh struktur modal terhadap rentabilitas modal sendiri pada perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia sejak tahun 2006 sampai dengan 2008.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi linear.

Hasil penelitian ini menunjukkan bahwa struktur modal mempunyai pengaruh yang tidak signifikan dengan rentabilitas modal sendiri. Variabel struktur modal terdiri dari debt to asset ratio (DAR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER). Sedangkan, rentabilitas modal sendiri diidentifikasikan dari variabel return on equity (ROE).

ABSTRACT

The objective of this research is to give an empirical proof of capital structure correlation with capital remunerativeness at trade corporate listed on Indonesia Stock Exchange since year 2006 up to 2008.

Data that used in this research is financial statements from each company of sampel, publicized through website on www.idx.co.id. Sampling method that used in this research is purposive sampling method. Analysis model that used is canonical correlation.

The result of this research indicates that capital structure has not significant correlation with capital remunerativeness. Capital structure variables consist of debt to asset ratio (DAR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), and longterm debt to equity ratio (LDER). Meanwhile, capital remunerativeness indicated by return on equity (ROE) variable.

DAFTAR ISI

halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR GRAFIK ... x

DAFTAR LAMPIRAN ... x

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II. TINJAUAN PUSTAKA A. Teori Struktur Modal ... 6

B. Teori Pertukaran (Trade Off Theory) ... 11

C. Teori Arus Kas Bebas (Free Cash Flow Theory) ... 12

D. Teori Keagenan (Agency Theory) ... 14

E. Teori Pecking Order (Pecking Order Theory) ... 15

G. Tinjauan Penelitian Terdahulu ... 18

H. Kerangka Konseptual ... 19

I. Hipotesis Penelitian ... 20

BAB III. METODE PENELITIAN A. Desain Penelitian ... 22

B. Populasi dan Sampel Penelitian ... 22

C. Jenis Data ... 24

D. Teknik Pengumpulan Data ... 24

E. Definisi Operasional ... 24

1. Struktur Modal ... 24

2. Rentabilitas Modal Sendiri ... 25

F. Metode Analisis Data ... 26

1. Uji Asumsi Klasik ... 26

a. Uji Multikolinearitas ... 26

b. Uji Autokorelasi ... 26

c. Uji Heterokedastisitas ... 27

d. Uji Normalitas ... 28

2. Pengujian Hipotesis ... 29

a. Uji Signifikansi Parsial (t-test) ... 30

b. Uji Signifikansi Simultan (F-test) ... 30

G. Jadwal Penelitian ... 31

1. Analisis Statistik Deskriptif ... 32

a. Total Aktiva ... 32

b. Total Utang ... 33

c. Utang Jangka Panjang ... 33

d. Total Ekuitas ... 34

e. Laba Bersih Setelah Pajak ... 34

f. Variabel – variable Penelitian ... 35

2. Uji Asumsi Klasik ... 36

a. Uji Multikolinearitas ... 36

b. Uji Autokorelasi ... 39

c. Uji Heterokendastisitas ... 40

d. Uji Normalitas ... 42

3. Analisis Regresi ... 45

4. Pengujian Hipotesis ... 47

a. Uji t (t-test) ... 48

b. Uji F (ANOVA) ... 51

B. Pembahasan Hasil Penelitian ... 53

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Keterbatasan Penelitian ... 56

C. Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

halaman

Tabel 3.1 Daftar Sampel ... 23

Tabel 3.2 Jadwal Penelitian ... 31

Tabel 4.1 Statistik Deskriptif Total Aktiva Selama Tahun 2006 sampai Tahun 2008 ... 33

Tabel 4.2 Statistik Deskriptif Total Utang Selama Tahun 2006 sampai Tahun 2008 ... 33

Tabel 4.3 Statistik Deskriptif Utang Jangka Panjang Selama Tahun 2006 sampai Tahun 2008 ... 34

Tabel 4.4 Statistik Deskriptif Total Ekuitas Selama Tahun 2006 sampai Tahun 2008 ... 34

Tabel 4.5 Statistik Deskriptif Laba Bersih Setelah Pajak Selama Tahun 2006 sampai Tahun 2008 ... 34

Tabel 4.6 Data Deskriptif Variabel – Variabel Penelitian Selama Tahun 2006 sampai Tahun 2008 ... 35

Tabel 4.7 Coefficients DAR, DER, LDAR, LDER – ROE ... 37

Tabel 4.8 Coefficients Correlation DAR, DER, LDAR, LDER - ROE ... 37

Tabel 4.9 Coefficients DAR, DER, LDAR - ROE ... 38

Tabel 4.10 Coefficient Correlation DAR, DER, LDAR - ROE ... 38

Tabel 4.11 Model Summary DAR, DER, LDAR - ROE ... 40

Tabel 4.13 Analisis Regresi DAR, DER, LDAR - ROE ... 45

Tabel 4.14 Model Summary DAR, DER, LDAR - ROE ... 47

Tabel 4.15 Uji Statistik t ... 49

DAFTAR GAMBAR

DAFTAR GRAFIK

halaman Grafik 4.1. Scatterplot - Dependent Variable: ROE ... 41 Grafik 4.2. Histogram-Dependent Variable: ROE ... 43 Grafik 4.3. Normal P-P Plot of Regression Standarized

DAFTAR LAMPIRAN

halaman

Lampiran 1 Daftar Perusahaan, Kriteria Penentuan Sampel dan Sampel ... 60

Lampiran 2 Statistik Deskriptif ... 62

Lampiran 3 Tabulasi Data Variabel Penelitian ... 64

Lampiran 4 Hasil Uji Multikolinearitas Sebelum Pengeluaran Variabel LDER ... 65

Lampiran 5 Hasil Uji Multikolinearitas Setelah Pengeluaran Variabel LDER ... 66

Lampiran 6 Hasil Uji Autokorelasi ... 67

Lampiran 7 Hasil Uji Heteroskedastisitas ... 67

Lampiran 8 Hasil Uji Normalitas ... 68

Lampiran 9 Hasil Uji Statistik t ... 69

ABSTRAK

Penelitian ini bertujuan untuk mengemukakan suatu bukti empiris mengenai pengaruh struktur modal terhadap rentabilitas modal sendiri pada perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia sejak tahun 2006 sampai dengan 2008.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi linear.

Hasil penelitian ini menunjukkan bahwa struktur modal mempunyai pengaruh yang tidak signifikan dengan rentabilitas modal sendiri. Variabel struktur modal terdiri dari debt to asset ratio (DAR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), dan longterm debt to equity ratio (LDER). Sedangkan, rentabilitas modal sendiri diidentifikasikan dari variabel return on equity (ROE).

ABSTRACT

The objective of this research is to give an empirical proof of capital structure correlation with capital remunerativeness at trade corporate listed on Indonesia Stock Exchange since year 2006 up to 2008.

Data that used in this research is financial statements from each company of sampel, publicized through website on www.idx.co.id. Sampling method that used in this research is purposive sampling method. Analysis model that used is canonical correlation.

The result of this research indicates that capital structure has not significant correlation with capital remunerativeness. Capital structure variables consist of debt to asset ratio (DAR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), and longterm debt to equity ratio (LDER). Meanwhile, capital remunerativeness indicated by return on equity (ROE) variable.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Belakangan ini dunia usaha sangat tergantung sekali dengan masalah pendanaan. Banyak pakar setuju bahwa untuk merangsang pertumbuhan ekonomi, maka sektor riil harus digerakkan. Dunia usaha banyak mengalami permasalahan yang berkaitan dengan masalah pada lembaga - lembaga keuangan yang mengalami kesulitan keuangan yang disebabkan oleh kemacetan pada kredit – kredit yang diberikan ke dunia usaha tanpa memperhitungkan dengan matang pada tingkat kelayakan menyangkut kredit yang diberikan oleh lembaga keuangan dan perbankan pada masa lalu serta batas maksimum pemberian kredit yang layak.

Pemilihan alternatif sumber dana eksternal bagi pembelanjaan perusahaan pada akhirnya akan menentukan struktur keuangan suatu perusahaan. Struktur keuangan adalah bagaimana cara suatu perusahaan mendanai kegiatan operasinya. Dari struktur keuangan perusahaan di sisi kanan neraca, terdapat bagian yang menyangkut pembiayaan permanen, sering disebut struktur modal (capital structure), seperti utang jangka panjang, saham preferen dan saham biasa.

Berdasarkan Balance Theory yang dikemukakan oleh (Myers, 1984 ;

Brigham, 1999 dalam Muhammad Rizal, 2002) perusahaan mendasarkan diri pada

keputusan suatu struktur modal yang optimal. Struktur modal optimal dibentuk

dengan menyeimbangkan keuntungan dari penghematan pajak atas penggunaaan

hutang terhadap biaya kebangkrutan.

Selain itu, menurut teori trade off, posisi struktur modal di atas struktur modal optimalnya mengakibatkan setiap pertambahan utang akan menurunkan kinerja (nilai) perusahaan itiu. Inilah yang menjadi tugas utama manajer keuangan yakni dapat menentukan target struktur modal yang optimal bagi perusahaan. Struktur modal diindikasikan dengan debt to asset ratio (DAR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR) dan longterm debt to equity ratio (LDER)

Lebih jauh lagi, dalam Pecking Order Theory mengatakan bahwa perusahaan

lebih cenderung memilih pendanaan yang berasal dari internal dari pada eksternal

perusahaan. Penggunaan dana internal lebih didahulukan dibandingkan dengan

penggunaan dana yang bersumber dari eksternal. Urut-urutan yang dikemukakan oleh

teori ini dalam hal pendanaan adalah pertama laba ditahan diikuti dengan penggunaan

Muhammad Rizal, 2002). Pemilihan urutan pendataan ini menunjukkan bahwa

pendanaan ini didasarkan dari tingkat cost of fund dari sumber-sumber tersebut yang

juga berkaitan dengan tingkat resiko suatu investasi.

Struktur modal perusahaan akan menentukan pencapaian tujuan perusahaan dalam meningkatkan laba usaha dan nilai perusahaan.Tujuan optimasi struktur modal adalah memaksimalkan nilai perusahaan yang berarti memaksimalkan kekayaan pemegang saham. Dalam hubungan ini nilai perusahaan diukur dari kemampuan laba yg tersedia bagi pemegang saham yaitu rentabilitas modal sendiri atau return on equity. Rentabilitas modal sendiri merupakan rasio laba bersih yang tersedia bagi pemilik persahaan dengan jumlah ekuitas, sehingga variabel ini disamping menunjukkan tingkat hasil pengembalian pemilik, juga merupakan ukuran efisiensi penggunaan modal.

Penelitian ini mencakup periode 2006 – 2008 yang mana pada masa ini terdapat isu masalah ekonomi global yang pada akhirnya juga mempengaruhi kondisi perekonomian nasional, tak terkecuali dunia bisnis khususnya perusahaan perdagangan yang menjadi objek penelitian ini beserta aspek permodalannya. Masalah ekonomi global yang dimaksud yakni mengenai krisis ekonomi global yang dipicu dari krisis ekonomi yang terjadi di Amerika Serikat. Krisis ekonomi global ini disinyalir juga turut mengganggu stabilitas ekonomi nasional seperti fluktuasi nilai tukar mata uang yang dapat mengganggu kelancaran lalu lintas perdagangan karena dapat menyerang aspek permodalan dan laba pada dunia usaha.

Berdasarkan penjelasan diatas, penulis tertarik untuk meneliti hubungan antara struktur modal dengan rentabilitas modal sendiri perusahaan dengan menjadikan perusahaan dagang yang terdaftar di BEI sebagai objek penelitian dalam skripsi yang berjudul “ Pengaruh Struktur Modal Terhadap Rentabilitas Modal Sendiri Pada Perusahaan Perdagangan yang Terdaftar di Bursa Efek Indonesia.”

B. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka peneliti merumuskan masalahnya sebagai berikut:

debt to equity ratio (LDER) mempunyai hubungan signifikan dengan rentabilitas modal sendiri?

C. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini oleh penulis adalah untuk menganalisis dan menjelaskan hubungan debt to asset ratio (DAR), debt to equity ratio (DER), longterm debt to asset ratio (LDAR), longterm debt to equity ratio (LDER) terhadap rentabilitas modal sendiri perusahaan baik secara parsial maupun secara simultan.

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi penulis, menambah wawasan dan bahan masukan sehubungan denganStruktur modal dan pengaruhnya terhadap rentabilitas modal sendiri.

2. Bagi peneliti selanjutnya, sebagai bahan referensi untuk menyempurnakan penelitian selanjutnya yang sejenis.

BAB II

TINJAUAN PUSTAKA

A. Teori Struktur Modal

Sumber pendanaan di dalam perusahaan dibagi dalam dua bagian yaitu pendanaan internal dan pendanaan eksternal, dan oleh karena itu keputusan pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari hasil operasi yang pada dasarnya milik pemegang saham ataupun sumber dana eksternal perusahaan yang berasal dari ekuitas pemegang saham dan utang dari kreditur.

Pemenuhan kebutuhan dana yang berasal dari kredit merupakan utang bagi perusahaan dan dana yang diperoleh dari para pemilik merupakan modal sendiri. ”Proporsi antara bauran dari penggunaan modal sendiri dan utang dalam memenuhi kebutuhan dana perusahaan disebut dengan struktur modal perusahaan.” (Mayangsari, 2001).

Menurut Sutrisno (2000: 307-308), ada beberapa faktor yang perlu dipertimbangkan dalam penentuan kebijaksanaan struktur modal adalah:

1. Persesuaian atau suitability

Merupakan persesuaian antara cara pemenuhan dana dengan jangka waktu kebutuhannya. Bila yang dibutuhkan perusahaan dana berjangka pendek, bila dibelanjai dengan utang, obligasi atau dengan mengeluarkan modal sendiri kurang sesuai. Sebaliknya, cara pemenuhan dana disesuaikan dengan jangka waktu kebutuhannya, artinya bila kebutuhan dana berjangka pendek maka sebaiknya dipenuhi dari sumber dana jangka pendek dan jangka panjang sebaiknya dipenuhi dengan sumber dana jangka panjang.

2. Pengawasan atau control

Pengendalian atau pengawasan perusahaan ada di tangan para pemegang saham. Manajemen perusahaan mengemban tugas untuk menjalankan hasil keputusan pemegang saham. Biasanya sebuah perusahaan dimiliki oleh beberapa pemegang saham sehingga bila diperlukan tambahan dana perlu dipertimbangkan apaka fungsi pengawasan dari pemilik lama tidak akan terkurangi. Oleh sebab itu, dengan pertimbangan tersebut biasanya pemilik lama lebih menginginkan mengeluarkan obligasi disbanding dengan menambah saham.

3. Laba atau earning per share

Memilih sumber dana apakah dari pemegang saham atau utang, secara financial harusnya yang bisa menghasilkan keuntungan bagi pemegang saham atau earning per share yang besar.

4. Tingkat risiko atau riskness

Utang merupakan sumber dana yang mempunyai risiko tinggi sebab bunganya tetap harus dibayarkan baik pada saat perusahaan mendapatkan laba maupun dalam kondisi merugi. Oleh karena itu, semakin besar penggunaan dana dari utang mengindikasikan perusahaan mempunyai tingkat risiko yang besar.

Sementara itu, Brigham (2001: 39) mengemukakan bahwa faktor-faktor yang berpengaruh dalam pengambilan keputusan struktur pendanaan antara lain:

1. Stabilitas Penjualan

jasanya stabil, secara historis mampu menggunakan lebih banyak leverage keuangan daripada perusahaan industri.

2. Struktur Aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang. Aktiva multiguna yang dapat digunakan oleh banyak perusahaan merupakan jaminan yang baik, sedangkan aktiva yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk dijadikan jaminan. Karena itu, perusahaan real estate biasanya mempunyai leverage yang tinggi, sedangkan perusahaan yang terlibat dalam penelitian teknologi tidak demikian.

3. Tingkat Pertumbuhan

Jika hal-hal lain tetap sama, perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Lebih jauh lagi, biaya pengembangan untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat utang, yang mendorong perusahaan untuk lebih banyak mengandalkan utang. Namun, pada saat yang sama perusahaan yang tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginannya untuk menggunakan utang.

4. Leverage Operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai risiko bisnis yang lebih kecil.

5. Profitabilitas

Seringkali pengamatan menunjukkan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relative kecil. Meskipun tidak ada pembenaran teoritis mengenai hal ini, namun penjelasan praktis atas kenyataan ini adalah bahwa perusahaan yang menguntungkan, seperti Intel, Microsoft dan Coca Cola memang tidak memerlukan banyak pembiayaan dengan utang. Tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan pendanaan mereka dengan dana yang dihasilkan secara internal.

6. Pajak

Bunga merupakan beban yang dapat dikurangi untuk tujuan perpajakan dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu, makin tinggi tarif pajak perusahaan, makin besar manfaat penggunaan utang.

7. Pengendalian

tidak diperkenankan untuk membeli saham tambahan, mereka mungkin akan memilih utang untuk pembiayaan baru. Di lain pihak, manajemen mungkin memutuskan untuk menggunakan ekuitas jika kondisi keuangan perusahaan sangat lemah sehingga penggunaan utang dapat membawa perusahaan pada risiko kebangkrutan, karena jika perusahaan jatuh bangkrut, para manajer tersebut akan kehilangan pekerjaan. Tetapi, jika utangnya terlalu kecil, manajemen menghadapi risiko pengambilalihan. Jadi, pertimbangan pengendalian tidak selalu mengkhendaki penggunaan utang atau ekuitas karena jenis modal yang memberi perlindungan terbaik bagi manajemen bervariasi dari suatu kondisi ke kondisi yang lain. Bagaimanapun, jika posisi manajemen sangat rawan, situasi pengendalian perusahaan akan dipertimbangkan.

8. Sikap Manajemen

Karena tak seorang pun dapat membuktikan bahwa struktur pendanaan yang satu akan membuat harga saham lebih tinggi daripada struktur pendanaan lainnya, manajemen dapat melakukan pertimbangan sendiri terhadap struktur pendanaan yang tepat. Sejumlah manajemen cenderung lebih konservatif daripada manajemen lainnya, sehingga menggunakan jumlah utang yang lebih kecil daripada rata-rata perusahaan dalam industri yang bersangkutan, sementara manajemen lainnya lebih cenderung menggunakan banyak utang dalam usaha mengejar laba yang lebih tinggi.

9. Sikap Pemberi Jaminan dan Lembaga Penilai Peringkat

Tanpa memperhatikan analisis para manajer atas faktor-faktor leverage yang tepat bagi perusahaan mereka, sikap para pemberi pinjaman dan perusahaan penilai peringkat (rating agency) seringkali mempengaruhi keputusan struktur keuangan. Dalam sebagian besar kasus, perusahaan membicarakan struktur pendanaannya dengan pemberi pinjaman dan lembaga penilai peringkat serta sangat memperhatikan masukan yang diterima. Misalnya, sebuah perusahaan umum yang besar diberitahu oleh Moody dan Standar & Poor bahwa obligasinya akan terkena penurunan peringkat apabila Perum tersebut menerbitkan lebih banyak obligasi. Ini mempengaruhi keputusannya untuk membiayai perluasan usahanya dengan saham biasa.

10. Kondisi Pasar

pasar utang jangka pendek, tanpa memperdulikan struktur pendanaan yang ditargetkan. Tetapi, setelah keadaan membaik, perusahaan ini dapat menjual obligasi untuk mengembalikan struktur pendanaan yang ditargetkan semula.

11. Kondisi Internal Perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur pendanaan yang ditargetkan. Misalnya, andaikan suatu perusahaan baru saja menyelesaikan program litbangnya dan perusahaan tersebut meramalkan laba yang lebih tinggi dalam waktu dekat. Namun, kenaikan laba tersebut belum diantisipasi oleh investor, karena belum tercermin dalam harga saham. Ia lebih menyukai pembiayaan dengan utang sampai kenaikan laba tersebut terealisasi dan tercermin pada harga saham. Kemudian, pada saat itu perusahaan akan menerbitkan saham biasa, melunasi utang, dan kembali pada struktur pendanaan yang ditargetkan.

12. Fleksibilitas Keuangan

Jika dipandang dari sudut pandang operasional, mempertahankan fleksibilitas keuangan berarti mempertahankan kapasitas cadangan yang memadai. Menentukan kapasitas yang memadai tersebut bersifat pertimbangan tetapi hal itu jelas bergantung pada beberapa faktor termasuk ramalan kebutuhan dana perusahaan, ramalan kondisi pasar modal, keyakinan manajemen atas ramalannya, dan berbagai akibat dari kekurangan modal.

B. Teori Pertukaran ( Trade Off Theory)

Teori Trade off menjelaskan bahwa struktur modal optimal ditemukan dengan menyeimbangkan keuntungan pajak dengan biaya tekanan finansial (the cost of financial distress) dari penambahan hutang, sehingga biaya dan keuntungan dari pertambahan hutang ditukar (trade off) satu sama lain.

Menurut teori trade off, setiap perusahaan harus menetapkan target struktur modalnya, yaitu pada posisi keseimbangan biaya dan pendanaan dengan hutang, sebab pada posisi itu nilai perusahaan menjadi maksimum. Menurut Trade off, faktor – faktor yang mempengaruhi penentuan target struktur modal optimal dari perusahaan adalah keuntungan dari pajak, biaya tekana financial (distress cost) dan biaya keagenan (agency cost).

Brigham (1993:415-416) menjelaskan hubungan antara model Modigliani dan Miller (model MM) dengan teori trade off sebagai berikut, ”Jika model MM dengan perusahaan besar, nilai perusahaan akan terus menerus naik sesuai dengan pergerakan struktur modal dari tanpa hutang menjadi 100% hutang. Persamaan VL

= VU + TD menunjukkan bahwa nilai perusahaan (VL) maksimum jika hutang (D)

pada tingkat maksimum. Pertambahan hutang akan meningkatkan TD yang

Hubungan keuntungan dari pajak, biaya tekanan financial dan biaya keagenan dalam struktur modal dinyatakan dalam persamaan berikut:

VL = VU + TD – PVFDC – PVAC

Keterangan:

PVFDC: Present value of expected financial distress cost PVAC : Present Value of agency cost

Teori trade off menyatakan bahwa apabila keuntungan dari menggunakan hutang lebih besar dari biaya – biaya menggunakan hutang, maka perusahaan sebaiknya menggunakan ekuitas. Posisi struktur modal optimal terletak pada dimana keuntungan dari penggunaan hutang sama dengan biaya – biaya dari penggunaan hutang. Dengan kata lain, posisi struktur modal optimal perusahaan terletak pada titik dimana nilai perusahaan maksimum dan titik dimana biaya modal minimum.

C. Teori Arus Kas Bebas ( Free Cash Flow)

Damodaran ( 1997 : 449 ) menjelaskan bahwa ”Teori free cash flow menggambarkan bahwa arus kas berasal dari operasi dan penggunaannya berada di bawah control manajemen perusahaan, manajer menggunakan kas bebas untuk membiayai proyek, membayar deviden kepada pemegang saham, atau menahannya sebagai saldo kas”.

karena perusahaan tidak dapat menginvestasikannya yang memiliki NPV positif, akan tetapi membayarkan kelebihan kas (free cash flow ) kepada pemegang saham yang berarti mengurangi dana dibawah control manajemen. Membatasi kemampuan manajer untuk mendorong pertumbuhan dan meningkatkan kemungkinan harus menggunakan dana eksternal untuk membiayai investasi proyek yang akan dating. Hal inilah yang menyebabkan manajemen berusaha menahan kelebihan arus kas dan mendorong penggunaannya untuk memaksimumkan kepentingan manajemen.

Penambahan hutang memiliki komitmen pembayaran kembali bunga dan pokok pinjaman yang mengurangi free cash flow dan mengurangi kemampuan manajer untuk melakukan pemborosan, yang membuat manajer menjadi lebih disiplin sehingga penggunaan sumber daya menjadi lebih produktif. Namun demikian hubungan leverage dengan disiplin manajer berpengaruh menguntungkan hanya sampai titik tertentu.

Pandangan teori free cash flow menyatakan bahwa pada saat perusahaan mmbutuhkan dana, pemegang saham lama lebih suka untuk menerbitkan hutang baru daripada menerbitkan ekuitas baru, sebab persyaratan pembayaran bunga akan memaksa manajer untuk bertindak sejalan dengan kepentingan pemegang saham. Pada pembayaran hutang yang tetap, penyalahgunaan uang investor beresiko terhadap kegagalan pembayaran hutang yang menyebabkan kepailitan perusahaan.

Menurut Sartono (1998 : 2) “Masalah keagenan (agency problem) biasanya terjadi antara manajer dengan pemegang saham atau antara stockholders dengan debtholders”. Agency problem ini biasanya terjadi pada perusahaan besar karena proporsi kepemilikan perusahaan oleh manajer relative kecil. Manajer dapat bertindak diluar tujuan memaksimumkan kemakmuran pemegang saham dengan cara memperbesar skala perusahaan dengan cara ekspansi atau membeli perusahaan lain.

Konflik yang sering terjadi pada perusahaan besar adalah antara stockholders dengan debtholders. Kreditur memiliki hak atas sebagian laba perusahaan atau sebagian asset terutama dalam kasus kebangkrutan. Sementara itu pemegang saham memegang pengendalian perusahaan yang mungkin akan sangat menentukan profitabilitas dan resiko perusahaan. Misalkan ekspansi yang mengakibatkan resiko perusahaan menjadi lebih besar dari perkiraan kreditur. Kenaikan resiko ini tentunya akan mengakibatkan tingkat keuntungan yang disyaratkan atas hutang dan akhirnya mengakibatkan nilai hutang menurun. Jika investasi ini berhasil maka sebagian besar keuntungan akan menjadi hak pemegang saham karena bunga atas hutang bersifat tetap, ditentukan atas dasar resiko asset lama. Tetapi jika ekspansi gagal, maka kreditur harus turut menanggung kerugian tersebut.

E. Teori Pecking Order (Pecking Order Theory)

a. Perusahaan menyukai internal financing (pendanaan dari hasil perusahaan)

b. Perusahaan mencoba menyesuaikan rasio pembagian deviden yang ditargetkan dengan berusaha manghindari perubahan pembayaran deviden secara drastis.

c. Kebijakan deviden yang relative segan untuk diubah, disertai dengan fluktuasi profitabilitas dan kesempatan investasi yang tidak bias diubah mengakibatkan bahwa dana hasil operasi kadang – kadang melebihi kebutuhan untuk invesdtasi meskipun pada kesempatan lain kurang. Apabila dana dari investasi kurang dari kebutuhan investasi, maka perusahaan akan mengurangi saldo kas atau menjual sekuritas yang dimiliki.

d. Apabila pendaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas paling aman terlebih dahulu, yaitu dimulai dari penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi) kemudian jika belum mencukupi, maka saham baru akan diterbitkan. Pecking order theory menjelaskan mengapa perusahaan – perusahaan yang profitable umumnya meminjam dalam jumlah sedikit. Hal ini bukan disebabkan karena mereka memiliki target debt ratio yang rendah, tetapi mereka memerlukan external financing yang sedikit.

Menurut Riyanto (2001 : 35), ”Rentabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut”. Secara umum rentabilitas dapat digambarkan sebagai berikut:

R = L/M x 100%

Dimana R adalah rentabilitas, L adalah laba yang diperoleh dalam periode tertentu, dan M adalah aktiva atau modal yang digunakan untuk menghasilkan laba tersebut.

Sedangkan rentabilitas modal sendiri (return on equity), menunjukkan perbandingan antara laba bersih sesudah pajak (net profit after taxes), yang tersedia bagi pemegang saham dengan jumlah modal pada perusahaan.

Menurut Riyanto (2001 : 44), rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk memperoleh keuntungan.

Return On Equity (ROE) diperlakukan demikian penting, karena ROE merupakan ukuran efisiensi dari penggunaan modal para pemiliknya. Untuk mengetahui bagaimana perusahaan dapat meningkatkan ROE, dapat digunakan perhitungan sederhana untuk merumuskan kembali rasio tersebut dari tiga komponen utamanya. Hal ini merupakan pengembangan dari metode Du Pont sebagai berikut:

= Laba Bersih (earning) x Penjualan (sales) x Aktiva (assets) Penjualan (sales) Aktiva (assets) Modal (equity)

Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak perseroan atau income tax, sedangkan modal yang diperhitungkan hanyalah modal sendiri yang digunakan untuk menghasilkan keuntungan perusahaan.Ditinjau dari kepentingan modal sendiri atau pemilik perusahaan, penambahan modal asing hanyalah dibenarkan bila penambahan tersebut memiliki efek financial yang menguntungkan terhadap modal sendiri. Penambahan modal asing hanya akan memberikan efek yang menguntungkan terhadap modal sendiri bila rate of return dari tambahan modal asing tersebut lebih besar dari biaya modalnya atau bunganya.

G. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan struktur modal dan kualitas laba telah dilakukan antara lain:

Nama Judul Variabel yang

dan LDER secara

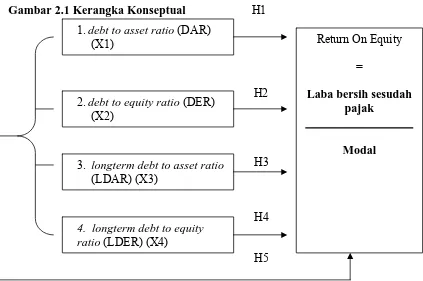

H. Kerangka Konseptual

Kerangka konseptual adalah sebuah model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah penting.

Equity (ROE). Dalam prakteknya struktur modal merupakan cara perusahaan untuk memperoleh dana usahanya. Cara ini disinyalir dapat mempengaruhi kinerja perusahaan. Pertimbangan dilakukan pada perimbangan pendanaan antara melalui dana sendiri dengan dana pinjaman yang akan berakibat pada biaya yang dapat timbul dari sumber pendanaan tersebut. Pinjaman dapat meningkatkan beban bunga, sementara penambahan saham (modal sendiri) dapat berakibat pada bertambahnya biaya – biaya modal seperti pembayaran deviden serta perubahan kemampuan menghasilkan laba dari modal yang disebut dengan rentabilitas modal sendiri dimana laba akan dibandingkan dengan besar modal.

Berdasarkan penjelasan di atas maka kerangka konseptual penelitian ini digambarkan sebagai berikut:

3. longterm debt to asset ratio (LDAR) (X3)

Menurut Erlina (2007 : 41), “ Hipotesis menyatakan hubungan yang diduga secara logis antara dua variable atau lebih dalam rumusan proposisi yang dapat diuji secara empiris.” Menurut Sugiyono (2006 : 51) “Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris”. Hipotesis yang dirumuskan dalam penelitian ini adalah:

1. H1 : debt to asset ratio (DAR) berpengaruh secara signifikan terhadap Return On Equity (ROE).

2. H2 : debt to equity ratio (DER) berpengaruh secara signifikan terhadap Return On Equity (ROE).

3. H3 : Longterm debt to asset ratio (LDAR) berpengaruh secara signifikan terhadap Return On Equity (ROE).

4. H4 : Longtermdebt to equity ratio (LDER) berpengaruh secara signifikan terhadap Return On Equity (ROE).

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab akibat. Desain penelitian kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lainnya (Umar, 2003:30).

B. Populasi dan Sampel Penelitian

”Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya” (Sugiyono, 2006 : 72). Populasi dalam penelitian ini adalah semua perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2006 sampai dengan tahun 2008. Berdasarkan data yang diperoleh melalui situs BEI di www.idx.co.id, jumlah perusahaan terkait yang terdaftar di BEI pada tahun 2008 adalah 38 perusahaan.

Menurut Sugiyono (2006 : 55) ”Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi”. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu, antara lain:

2. Perusahaan tersebut tidak di-delisting selama periode tersebut.

3. Perusahaan perdagangan menyampaikan laporan keuangan yang berakhir pada tanggal 31 Desember selama tiga tahun berturut-turut.

4. Perusahaan melaporkan laba bersih selama periode penelitian

Berdasarkan kriteria tersebut, diperoleh banyaknya sampel yaitu 19 perusahaan yang diperlihatkan dalam table berikut ini.

TABEL 3.1. SAMPEL PERUSAHAAN

No Kode Nama Perusahaan

1 AIMS Akbar Indo Makmur Stimec Tbk 2 AKRA AKR Corporindo Tbk

3 EPMT Enseval Putra Megatrading Tbk 4 FISH FKS Multi Agro Tbk

5 INTA Intraco Penta Tbk 6 LTLS Lautan Luas Tbk

7 MDRN Modern Internasional Tbk 8 MICE Multi Indocitra Tbk 9 SDPC Millenium Phamacon Tbk 10 TGKA Tigaraksa Satria Tbk 11 TIRA Tira Austenite Tbk 12 TMPI Agis Tbk

13 TURI Tunas Ridean Tbk 14 UNTR United Tractors Tbk 15 ALFA Alfa Retailindo Tbk 16 HERO Hero Supermarket Tbk 17 MPPA Matahari Putra Prima Tb k 18 RALS Ramayana Lestari Sentosa 19 SONA Sona Topas Tourism Inds. Tbk

C. Jenis Data

misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain.” Data tersebut diperoleh dari situs www.idx.co.id. Data yang diambil adalah data laporan keuangan perusahaan pada

tahun 2006 – 2008.

Menurut sifatnya data dalam penelitian ini termasuk dalam jenis data kuantitatif. Menurut Hadi (2006), ”Data kuantitatif adalah data yang berupa angka atau besaran tertentu yang sifatnya pasti.”

D. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa catatan-catatan, laporan keuangan, maupun informasi lainnya yang terkait dengan lingkup penelitian ini.

E. Defenisi Operasional

1. Struktur Modal

DAR =

TotalAsset

TotalDebt X 100%

Sedangkan ukuran dari variable DER menggunakan fomula sebagai berikut:

DER =

y TotalEquit

TotalDebt X 100%

Ukuran dari variabel LDAR menggunakan formula sebagai berikut:

LDAR =

TotalAsset bt LongtermDe

X 100%

Ukuran dari variabel LDER menggunakan formula sebagai berikut:

LDER =

2. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri didefinisikan sebagai kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan. Dalam penelitian ini rentabilitas modal sendiri diukur dari rasio Return On Equity (ROE).

Return On Equity = Laba Bersih Sesudah Pajak X 100% Modal

F. Metode Analisis Data

1. Uji Asumsi Klasik

a. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Untuk mendeteksi ada atau tidaknya multikolineritas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF= 1/Tolerance). Batasan yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai Tolerance <0.10 atau sama dengan nilai VIF >10.

b. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun satu dengan lainnya. Untuk menguji Autokorelasi dapat dilihat dari nilai Durbin Waston (DW), yaitu jika nilai DW terletak antara du dan (4 – dU) atau du

≤ DW ≤ (4 – dU), berarti bebas dari Autokorelasi. Jika nilai DW lebih kecil dari

Keterangan : n adalah jumlah sampel, k adalah jumlah variabel, dan α adalah taraf signifikan.

c. Uji Heteroskedastisitas

Menurut Erlina dan Sri Mulyani (2007 : 103) ”Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lainnya. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik yaitu jika tidak terjadi heterokedastisitas”.

Cara yang dipakai dalam penelitian ini untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan melihat grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas, antara lain:

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

d. Uji Normalitas

”Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal” (Ghozalli, 2005: 110). Jika terdapat normalitas, maka residual akan terdistribusi secara normal dan independen. Yaitu perbedaan antara nilai prediksi dengan skor yang sesungguhnya atau error akan terdistribusi secara simetri di sekitar nilai means sama dengan nol.

Pengujian normalitas dilakukan dengan uji non-parametrik Kolmogorov-Smirnov, dimana data yang berdistribusi normal akan memiliki nilai signifikansi (Sig.) pada data residual (unstandardized residual) yang lebih besar dari 0,05. Selain itu, uji normalitas dapat juga dilihat melaui grafik histogram dan grafik normal plot. Pada data yang distribusinya normal maka grafik histogram akan menunjukkan diagram batang yang berdistribusi relatif merata serta grafik normal plot (P-Plot) yang berdistribusi merata mengikuti garis diagonal.

2. Pengujian Hipotesis

Y= +

1X1 +

2X2 +

3X3 +

4X4 + eDimana:

Y = Return On Equity (ROE)

= konstanta

X1 = Debt to Asset Ratio (DAR)

X2 = Debt to Equity Ratio (DER)

X3 = Longterm Debt to Asset Ratio (LDAR)

X4 = Longterm Debt to Equity Ratio (LDER)

1,

2,

3,

4 = koefisien regresie = Variabel pengganggu

Hipotesis dalam penelitian ini diuji dengan menggunakan t-test dan F-test a. Uji Signifikansi Parsial (t-test)

Uji t-test digunakan untuk menunjukkan seberapa jauh pengaruh masing - masing variabel independen terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan hipotesis sebagai berikut:

H0 : Variabel bebas tidak berpengaruh signifikan secara parsial terhadap

variabel terikat.

Ha : Variabel bebas berpengaruh signifikan secara parsial terhadap variabel terikat

H0 diterima jika -ttabel≤ t hitung ≤ ttabel untuk α = 5%

Ha diterima jika -ttabel ≥ t hitung ≥ ttabel untuk α = 5%

b. Uji Signifikansi Simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimaksudkan dalam model penelitian mempunyai pengaruh secara bersama – sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan f hitung dengan f tabel dengan ketentuan hipotesis sebagai berikut:

H0 : Variabel bebas tidak berpengaruh signifikan secara simultan terhadap

variabel terikat

Ha : Variabel bebas berpengaruh signifikan secara simultan terhadap variabel

terikat Kriteria:

H0 diterima jika fhitung < ftabel untuk α = 5%

Ha diterima jika fhitung > ftabel untuk α = 5%

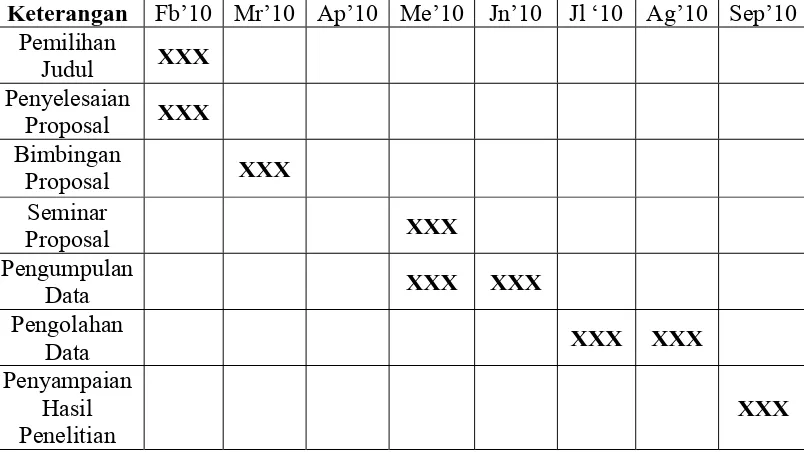

G. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Keterangan Fb’10 Mr’10 Ap’10 Me’10 Jn’10 Jl ‘10 Ag’10 Sep’10 Pemilihan

Judul XXX

Penyelesaian

Proposal XXX

Bimbingan

Proposal XXX

Seminar

Proposal XXX

Pengumpulan

Data XXX XXX

Pengolahan

Data XXX XXX

Penyampaian Hasil Penelitian

BAB IV

HASIL DAN PEMBAHASAN

A. ANALISIS HASIL PENELITIAN

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan model regresi linear. Analisis data dimulai dengan mengolah data menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian hipotesis dengan menggunakan analisis korelasi kanonikal. Pengujian asumsi klasik dan analisis regresi dilakukan dengan menggunakan software SPSS versi 11.5. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari www.idx.co.id berupa data laporan keuangan sampel perusahaan perdagangan dari tahun 2006 sampai tahun 2008 yang dijabarkan dalam bentuk statistik

a. Total Aktiva

Statistik deskriptif total aktiva (total assets) dari sampel perusahaan selama periode tahun 2006 sampai dengan tahun 2008 disajikan pada tabel 4.1 berikut:

Statistik Deskriptif Total Aktiva Selama Tahun 2006 sampai Tahun

2006 19 68,695,859,260 11,247,846,000,000 1,882,944,294,591.052 2,678,797,359,035.533 2007 19 38,499,096,921 13,002,619,000,000 2,285,762,396,781.369 3,248,343,967,735.700 2008 19 81,297,390,953 22,847,721,000,000 3,140,838,663,246.841 5,301,428,084,891.600 Sumber: Sampel Perusahaan

b.Total Utang

Statistik deskriptif total utang (total debt) dari sampel perusahaan selama periode tahun 2006 sampai dengan tahun 2008 disajikan pada tabel 4.2 berikut:

Tabel 4.2

Statistik Deskriptif Total Utang Selama Tahun 2006 sampai Tahun 2008

2006 19 31,744,793,790 6,606,651,000,000 1,103,250,503,554.579 1,619,188,187,301.778 2007 19 19,708,051,836 7,216,432,000,000 1,321,783,747,712.368 1,873,648,038,120.976 2008 19 35,990,699,808 11,644,916,000,000 1,778,777,345,134.473 2,862,558,313,244.921 Sumber: Sampel Perusahaan

c. Utang Jangka Panjang

Statistik deskriptif utang jangka panjang (longterm debt) dari sampel perusahaan selama periode tahun 2006 sampai dengan tahun 2008 disajikan pada tabel 4.3 berikut:

Tabel 4.3

Statistik Deskriptif Utang Jangka Panjang Selama Tahun 2006 sampai Tahun 2008

Sumber: Sampel Perusahaan

d. Total Ekuitas

Statistik deskriptif ekuitas (equity) dari sampel perusahaan selama periode tahun 2006 sampai dengan tahun 2008 disajikan pada tabel 4.4 berikut:

Tabel 4.4

Statistik Deskriptif Total Ekuitas Selama Tahun 2006 sampai Tahun 2008

2006 19 18,377,347,604 4,594,437,000,000 769,595,737,529.473 1,104,755,939,458.756 2007 19 18,791,045,085 5,733,335,000,000 942,236,402,168.789 1,418,690,437,059.348 2008 19 20,128,527,309 11,131,607,000,000 1,328,898,447,502.105 2,514,731,454,174.060 Sumber: Sampel Perusahaan

e. Laba Bersih Setelah Pajak

Statistik deskriptif laba bersih setelah pajak dari sampel perusahaan selama periode tahun 2006 sampai dengan tahun 2008 disajikan pada tabel 4.5 berikut:

Tabel 4.5

Statistik Deskriptif Laba Bersih Setelah Pajak Selama Tahun 2006 sampai Tahun 2008

2006 19 113,244,989 930,372,000,000 104,818,634,139.0000 217,155,356,055.9958 2007 19 300,597,240 1,493,037,000,000 154,810,802,076.9473 340,044,657,364.3334 2008 19 1,330,613,013 2,660,742,000,000 226,484,695,508.7369 601,415,521,064.7100 Sumber: Sampel Perusahaan

f. Variabel-variabel penelitian

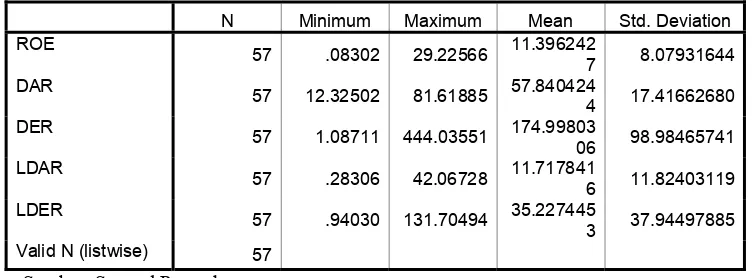

(LDER). Rentabilitas modal sendiri diindikasikan dengan variabel terikat return on equity (ROE). Data deskriptif mengenai variabel – variabel tersebut dari tahun 2006 sampai dengan tahun 2008 disajikan pada tabel 4.6 berikut:

Tabel 4.6

Data Deskriptif Variabel – Variabel Selama Periode 2006-2008

Descriptive Statistics

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

Berikut ini perincian data deskriptif yang telah diolah:

Variabel ROE memiliki nilai minimum 0.08302 dan maksimum 29.22566

dengan rata-rata ROE sebesar 11.3962427 dengan jumlah sampel sebanyak 57 perusahaan.

Variabel DAR memiliki nilai minimum 12.32502 dan maksimum

81.61885 dengan rata-rata DAR sebesar 57.8404244 dengan jumlah sampel sebanyak 57 perusahaan.

Variabel DER memiliki nilai minimum 1.08711 dan maksimum

Variabel LDAR memiliki nilai minimum 0.28306 dan maksimum

42.06728 dengan rata-rata LDAR sebesar 11.7178416 dengan jumlah sampel sebanyak 57 perusahaan.

Variabel LDER memiliki nilai minimum 0.94030 dan maksimum

131.70494 dengan rata-rata LDER sebesar 35.2274453 dengan jumlah sampel sebanyak 57 perusahaan.

2. Uji Asumsi Klasik

a. Uji Multikolinearitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolineritas adalah dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat koloneritas yang masih dapat ditolerir, yaitu: Tol > 0.10 dan Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil pengujian:

Tabel 4.7 Coefficientsa

18.297 4.881 3.749 .000

-.270 .159 -.581 -1.692 .097 .145 6.899

.057 .030 .698 1.878 .066 .124 8.072

.107 .443 .157 .242 .810 .041 24.618

-.072 .142 -.338 -.508 .614 .039 25.863

(Constant)

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

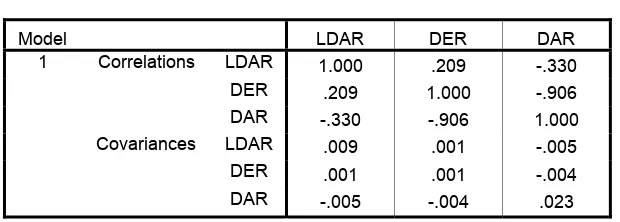

Coefficient Correlationsa

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

Melihat hasil besaran korelasi antar variabel independen tampak bahwa terdapat variabel yang mengalami multikolinearitas dimana dapat dilihat bahwa ada variabel yang memiliki angka korelasi > 95%

Hasil perhitungan nilai Tolerance juga menunjukkan bahwa tidak semua variabel independen memiliki nilai Tolerance >0.10 yaitu 0.041 dan 0.039 yang berarti ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana ada variabel independen memiliki nilai VIF >10 yaitu sebesar 24.618 dan 25.863 Jadi dapat disimpulkan bahwa terjadi multikolineritas antar variabel independen dalam model ini.

Tabel 4.9

Coefficients(a)

a Dependent Variable: ROE

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

Tabel 4.10

a Dependent Variable: ROE

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

Melihat hasil besaran korelasi antar variabel independen tampak bahwa tidak ada variabel yang saling mempunyai korelasi diatas 95%. Oleh karena itu, maka dalam model ini dapat dikatakan tidak terjadi multikolineritas.

Hasil perhitungan nilai Tolerance juga menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0.10 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolineritas antar variabel independen dalam model regresi ini.

Model Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta t Sig. Tolerance VIF

1 (Constant) 18.375 4.844 3.793 .000

DAR -.246 .151 -.530 -1.625 .110 .158 6.310

DER .049 .026 .599 1.904 .062 .170 5.878

b. Uji Autokorelasi

Uji Autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk menguji Autokorelasi dapat dilihat dari nilai Durbin Waston (DW), yaitu jika nilai DW terletak antara du dan (4 – dU) atau du ≤ DW ≤ (4 – dU), berarti bebas dari Autokorelasi. Jika nilai DW lebih kecil dari dL atau DW lebih besar dari (4 – dL) berarti terdapat Autokorelasi. Nilai dL dan dU dapat dilihat pada tabel Durbin Waston, yaitu nilai dL ; dU = α ; n ; (k – 1). Keterangan : n adalah jumlah sampel, k adalah jumlah variabel, dan α adalah taraf signifikan. Nilai DW dapat dilihat pada tabel berikut.

Tabel 4.11

a Predictors: (Constant), LDAR, DER, DAR b Dependent Variable: ROE

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

c. Uji Heterokedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heterokedastisitas atau terjadi homokedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Grafik 4.1

Scatterplot

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi ini sehingga model ini layak digunakan untuk memprediksi rentabilitas modal sendiri pada perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu rasio total hutang terhadap aktiva, rasio total hutang terhadap ekuitas, rasio hutang jangka panjang terhadap aktiva dan rasio hutang jangka panjang terhadap ekuitas.

d.Uji Normalitas

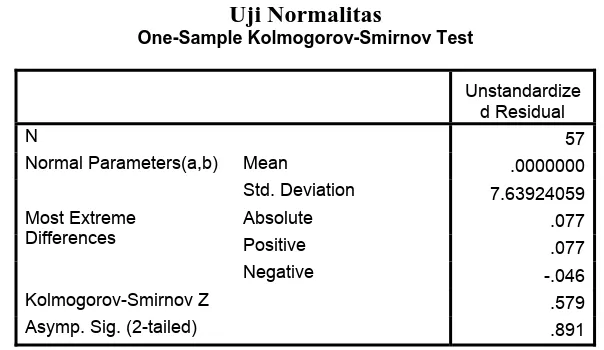

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0: Data residual berdistribusi normal

Apabila nilai signifikansinya lebih besar atau sama dengan 0,05 maka H0

diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0

ditolak.

Normal Parameters(a,b) Mean .0000000

Std. Deviation 7.63924059 Most Extreme

Differences

Absolute .077

Positive .077

Negative -.046

Kolmogorov-Smirnov Z .579

Asymp. Sig. (2-tailed) .891

a Test distribution is Normal. b Calculated from data.

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

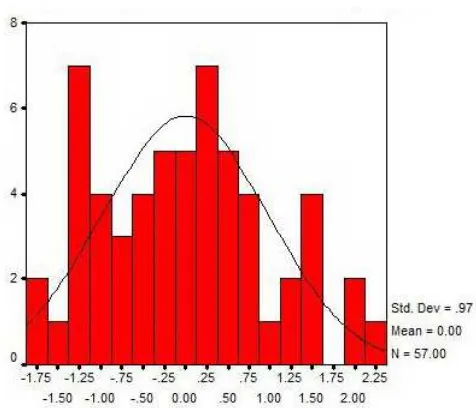

Dari hasil pengolahan data tersebut, diperoleh bahwa nilai signifikansi Kolmogorov – Smirnov dari data residual dalam penelitian ini lebih besar dari 0,05 yaitu 0.891. Hal ini berarti H0 diterima yang berarti data residual

berdistribusi normal. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi normal.

Grafik 4.2 Histogram

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

Grafik 4.3

Normal P-P Plot of Regression Standardized Residual

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

3. Analisis Regresi

Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis regresi linear berganda, setelah sebelumnya melalui uji asumsi klasik. Adapun hasil pengolahan data dengan analisis regresi adalah sebagai berikut:

Tabel 4.13

Coefficients Collinearity Statistics

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

Berdasarkan tabel koefisien regresi diatas, pada kolom unstandardized coefficient bagian B diperoleh persamaan regresi linear berganda sebagai berikut:

Y = 18.375 – 0.246 (X1) + 0.049 (X2) - 0.112 (X3) +e

Dimana: Y = ROE X1 = DAR

X2 = DER

X3 = LDAR

e = error

Pada unstandardized coefficients diperoleh nilai a, b1, b2, dan b3 Nilai B constant (a) = 18.375 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu DAR, DER, LDAR dan LDER, maka perubahan nilai ROE yang terlihat dari nilai Y tetap sebesar 18.375

Nilai b1 = -0.246 = Debt to Asset Ratio (DAR)

Koefisien regresi ini menunjukkan bahwa setiap kenaikan DAR sebesar 1 satuan, maka perubahan ROE yang dilihat dari Y akan berkurang sebesar 0.246 dengan asumsi variabel lain dianggap tetap.

Koefisien regresi ini menunjukkan bahwa setiap kenaikan DER sebesar 1 satuan, maka perubahan ROE yang dilihat dari Y akan bertambah sebesar 0.057 dengan asumsi variabel lain dianggap tetap.

Nilai b3 = -0.112 = Long Term Debt to Asset Ratio (LDAR)

Koefisien regresi ini menunjukkan bahwa setiap kenaikan LDAR sebesar 1 satuan, maka perubahan ROE yang dilihat dari Y akan berkurang sebesar -0.112 dengan asumsi variabel lain dianggap tetap

4. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi linear berganda. Berdasarkan hasil pengolahan data dengan program SPSS, maka diperoleh hasil berikut.

Tabel 4.14

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .326(a) .106 .055 7.85246965 2.124

a Predictors: (Constant), LDER, DER, DAR, LDAR b Dependent Variable: ROE

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

diidentifikasikan dengan DAR, DER, dan LDAR, (variabel independent) memiliki hubungan yang kecil atau tidak erat, yaitu sebesar 33.2 %. Jika angka R berada diantara 0.2 dan 0.399 maka hubungan antar variabel independen dengan variabel dependennya kecil atau tidak erat.

Nilai Adjusted R Square sebesar 0.055 atau 5.5% mengindikasikan bahwa variasi dari keempat variabel independen hanya mampu menjelaskan variasi variabel dependen sebesar 5.5% dan sisanya sebesar 94.5% dijelaskan oleh faktor – faktor lain misalnya tingkat penjualan, perputaran persediaan, aktiva tetap, dan lain – lain.

Selanjutnya pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

a.Uji t (t-test)

Uji t dilakukan untuk mengetahui apakah secara parsial variabel independen berpengaruh terhadap variabel dependen. Dalam uji t digunakan hipotesis yang terlihat sebagai berikut ini.

H0: b1, b2, b3, b4 = 0

Artinya DAR, DER, LDAR, dan LDER tidak memiliki pengaruh terhadap ROE secara parsial pada perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia.

Artinya DAR, DER, LDAR, dan LDER memiliki pengaruh terhadap ROE secara parsial pada perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Ha ditolak jika -ttabel ≤ thitung ≤ ttabel untuk α = 5%

H0 ditolak dan Ha diterima jika -ttabel ≥ thitung ≥ ttabel untuk α = 5%

Tabel 4.15

Uji Statistik t

Coefficients(a)

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

Berdasarkan hasil uji statistik t pada tabel 4.14 dapat dijelaskan beberapa hal, antara lain sebagai berikut.

1) Pengaruh Debt to Asset Ratio (DAR) terhadap Return On Equity (ROE) Nilai signifikansi = 0.110 menunjukkan bahwa nilai Sig. Untuk uji t

individual (parsial) lebih besar dari (>) 0.05. Hal ini sesuai dengan pengujian statistik yang membandingkan antara t hitung dengan t tabel

Model

Unstandardized

Coefficients Standardized Coefficients

Collinearity Statistics

B Std. Error Beta t Sig. Tolerance VIF

1 (Constant) 18.375 4.844 3.793 .000

DAR -.246 .151 -.530 -1.625 .110 .158 6.310

DER .049 .026 .599 1.904 .062 .170 5.878

yaitu DAR secara parsial tidak berpengaruh signifikan terhadap ROE pada tingkat kepercayaan 95%.

Variabel DAR memiliki thitung sebesar -1.625 dengan nilai signifikansi

0.110 (>0,05). Dengan menggunakan tabel t diperoleh nilai -ttabel sebesar

-2.000. Hal ini menunjukkan bahwa thitung > -ttabel yang artinya bahwa H0

diterima dan Ha ditolak dan berarti DAR secara parsial tidak memiliki

pengaruh yang signifikan terhadap ROE pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia

2) Pengaruh Debt to Equity Ratio (DER) terhadap Return On Equity (ROE) Nilai signifikansi = 0.062 menunjukkan bahwa nilai Sig. Untuk uji t

individual (parsial) lebih besar dari (>) 0.05. Hal ini sesuai dengan pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu DER secara parsial tidak berpengaruh signifikan terhadap ROE pada tingkat kepercayaan 95%.

Variabel DER memiliki thitung sebesar 1.904 dengan nilai signifikansi

0.062 (>0,05). Dengan menggunakan tabel t diperoleh nilai ttabel sebesar

2.000. Hal ini menunjukkan bahwa thitung < ttabel yang artinya bahwa H0

diterima dan Ha ditolak dan berarti DER secara parsial tidak memiliki

pengaruh yang signifikan terhadap ROE pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

Nilai signifikansi = 0.250 menunjukkan bahwa nilai Sig. Untuk uji t

individual (parsial) lebih besar dari (>) 0.05. Hal ini sesuai dengan pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu LDAR secara parsial tidak berpengaruh signifikan terhadap ROE pada tingkat kepercayaan 95%.

Variabel LDAR memiliki thitung sebesar -1.163 dengan nilai signifikansi

0.110 (>0,05). Dengan menggunakan tabel t diperoleh nilai ttabel sebesar

2.000. Hal ini menunjukkan bahwa thitung < ttabel yang artinya bahwa H0

diterima dan Ha ditolak dan berarti LDAR secara parsial tidak memiliki

pengaruh yang signifikan terhadap ROE pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

b.Uji F (ANOVA)

Uji F ini dilakukan untuk mengetahui apakah secara simultan variabel independen berpengaruh terhadap variabel dependen. Dalam uji F digunakan hipotesis yang terlihat sebagai berikut ini.

H0: b1, b2, b3 = 0

Artinya DAR, DER, LDAR, dan LDER tidak memiliki pengaruh terhadap ROE secara simultan pada perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia.

Artinya DAR, DER, LDAR, dan LDER memiliki pengaruh terhadap ROE secara simultan pada perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Ha ditolak jika Fhitung < Ftabel untuk α = 5%

H0 ditolak dan Ha diterima jika Fhitung > Ftabel untuk α = 5%

Tabel 4.16

Uji F

ANOVA(b)

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 387.372 3 129.124 2.094 .112(a)

Residual 3268.048 53 61.661

Total 3655.420 56

a Predictors: (Constant), LDAR, DER, DAR b Dependent Variable: ROE

Sumber: Hasil Olahan Penulis dengan SPSS, 2010

Hasil uji F pada tabel 4.9 menunjukkan bahwa nilai Fhitung adalah 2.094

dengan tingkat signifikansi 0.112 (>0.05) dimana nilai Ftabel adalah 2.76. Hal ini

menunjukkan bahwa Fhitung < Ftabel yang berarti bahwa H0 diterima dan Ha

B. Pembahasan Hasil Penelitian

Berdasarkan analisis hasil analisis statistik di atas, dapat dilihat bahwa struktur modal yang diidentifikasikan dengan variabel – variabel antara lain Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), dan Longterm Debt to Asset Ratio (LDAR), memiliki hubungan yang lemah dengan rentabilitas modal sendiri.yang diidentifikasikan dengan variabel Return On Equity (ROE). Kesimpulan ini didasarkan pada nilai thitung dari tiap variabel independen yang

lebih kecil dari nilai ttabel serta nilai Fhitung yang juga lebih kecil dari nilai Ftabel

tingkat kepercayaan 95%. Nilai Adjusted R Square sebesar 0.055 atau 5.5% mengindikasikan bahwa variasi dari rentabilitas modal sendiri (ROE) dapat dijelaskan oleh variasi dari struktur modal (DAR, DER, LDAR) hanya sebesar 5.5% dan sisanya sebesar 94.5% dijelaskan oleh faktor lain seperti jumlah kas, perputaran piutang dan lain lain. Maka dalam hal ini dapat dikatakan bahwa struktur modal hanya memiliki pengaruh yang kecil dan tidak signifikan terhadap rentabilitas modal sendiri.

peningkatan setiap satu kali pada variabel X1 (DAR) akan menyebabkan

penurunan pada yariabel Y (ROE) sebesar 0.246 dan begitu juga sebaliknya. Koefisien regresi sebesar 0.049 berarti peningkatan setiap satu kali pada variabel X2 (DER) akan menyebabkan peningkatan pada yariabel Y (ROE) sebesar 0.049

dan begitu juga sebaliknya. Koefisien regresi sebesar -0.112 berarti peningkatan setiap satu kali pada variabel X3 (LDAR) akan menyebabkan penurunan pada

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan analisis dan pembahasan hasil penelitian, penulis mengambil beberapa kesimpulan, sebagai berikut:

1. Hasil penelitian menunjukkan bahwa tidak terdapat hubungan yang signifikan antara variabel dependen dengan seluruh variabel independen secara parsial. Atau, struktur modal yang diidentifikasikan dengan variabel independendebt to asset ratio (DAR), debt to equity ratio (DER) dan longterm debt to asset ratio (LDAR) masing – masing tidak secara signifikan berpengaruh terhadap rentabilitas modal sendiri yang diidentifikasi dengan variabel dependen return on equity (ROE).

2. Variabel-variabel independen secara simultan juga tidak memiliki pengaruh yang signifikan terhadap variabel dependen. Dengan kata lain secara bersama – sama, variabel – variabel independen yang mengidentifikasi struktur modal antara lain debt to asset ratio (DAR), debt to equity ratio (DER), dan longterm debt to asset ratio (LDAR), secara simultan tidak berpengaruh signifikan terhadap rentabilitas modal sendiri yang diidentifikasikan dengan variabel dependen return on equity (ROE).