SKRIPSI

PENGARUH LABA AKUNTANSI, LABA TUNAI, UKURAN PERUSAHAAN, DAN UMUR PERUSAHAAN TERHADAP DIVIDEN KAS PADA PERUSAHAAN

INFRASRTUCTURE, UTILITIES ANDTRANSPORTATION

DAN REAL ESTATE AND PROPERTY

YANG TERDAFTAR DI BEI

OLEH

FRANSISKA PURBA 070503054

PROGRAM STUDI AKUNTANSI STRATA 1

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “Pengaruh laba akuntansi, laba tunai, ukuran perusahaan dan umur perusahaan terhadap dividen kas pada Perusahaan Infrastructure, utility, and Transportation dan Real Estate and Property yang Terdaftar di BEI ” adalah benar hasil karya sendiri dan judul

yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Januari 2012 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas kasih dan rahmatNya yang begitu besar sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Pengaruh Infrastructure, utility, and Transportation dan Real Estate and Property yang Terdaftar di BEI ”. Penulisan Skripsi ini dilakukan untuk

memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Sumatera Utara Medan. Selama penulisan skripsi ini penulis telah banyak mendapat bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan terutama:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Drs Firman Syarif, MSI, Ak. Dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

3. Ibu Dra. Sri Mulyani MBA, Ak. Selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengrahan kepada penulis untuk menyelesaikan skripsi ini.

5. Orang tua penulis, Ayahanda Alm. B. Purba dan Ibunda D. Pardede yang telah memberikan doa dan dukungan yang tulus baik moril maupun materil selama perkuliahan hingga penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini dapat bermanfaat bagi semua pihak. Semoga Tuhan Maha Esa menyertai kita semua.Amin.

Medan, Januari 2012 Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menjelaskan pengaruh laba akuntansi, laba tunai, ukuran perusahaan, adan umur perusahaan terhadap dividen kas pada perusahaan infrastructure, utility, and transportation dan real estate and property yang terdaftar di Bursa Efek Indonesia selama tahun 2007 hingga tahun 2009.

Sampel yang digunakan adalah perusahaan infrastructure, utility, and transportation dan real estate and property yang terdaftar di BEI perode 2007 sampai 2009. Metode pengumpulan data yang digunakan adalah metode purposive sampling, yakni metode yang menetapkan kriteria-kriteria tertentu untuk menentukan sampel, yang menghasilkan 33 perusahaan selama tiga tahun pengamatan. Dan metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa laba akuntansi berpengaruh signifikan terhadap dividen kas. Laba tunai, ukuran perusahaan, dan umur perusahaan memiliki pengaruh tetapi tidak signifikan terhadap dividen kas secara parsial, namun secara simultan laba akuntansi, laba tunai, ukuran perusahaan, dan umur perusahaan berpengaruh signifikan terhadap dividen kas.

Kata Kunci: Laba Akuntansi, Laba Tunai, Ukuran Perusahaan, Umur

ABSTRACT

The purpose of this research is to analyze and explain the influence of accounting income, cash income ,company size, and company age to cash dividend of real infrastructure, utility, and transportation and, real estate and property estate and property companies that listed in Indonesian Stock Exchange during 2007 up to 2009.

The samples used in this research are infrastructure, utility, and transportation dan real estate and property companies listed in Indonesian Stock Exchange during 2007 up to 2009. The data collection method used in this research is purposive sampling, a method that uses some criteria to determine samples, that resulted 36 companies during the three years observation.The statistic method that’s used is multiple regressions analysis and the model has been tested in classic assumptions.

This research result shows that accounting income influences the cash devidend significantly positive. Cash income, company size, and company age do not influence the dividend cash partially. Simultaneously, accounting income, cash income, company size, and company age influences the cash dividend significantly.

Keywords: Accounting Income, Cash Income, Company Size, Company Age,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DARTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 11

2.1.1 Dividen ... 11

2.1.1.1 Pengertian Dividen ... 11

2.1.1.2 Jenis-jenis Dividen ... 11

2.1.1.3 Prosedur Pembayaran Dividen ... 12

2.1.1.4 Kebijakan Dividen ... 13

2.1.1.4.1 Pengertian Kebijakan Dividen ... 13

2.1.1.4.2 Teori Kebijakan Dividen ... 13

2.1.1.4.3 Fakto-Faktor yang Mempengaruhi Kebijakan Dividen ... 14

2.1.2 Dividen Kas ... 15

2.1.2.1 Bentuk Pembayaran Dividen Kas ... 17

2.1.3 Konsep Laba ... 17

2.1.4 Laba Akuntansi ... 19

2.1.5 Laba Tunai ... 23

2.1.6 Ukuran Perusahaan ... 26

2.1.7 Umur Perusahaan ... 28

2.2 Tinjauan Penelitian Terdahulu ... 29

2.3 Kerangka Konseptual ... 30

BAB III METODE PENELITIAN

3.1 Desain Penelitian ... 34

3.2 Populasi dan Sampel Penelitian ... 34

3.2.1 Populasi Penelitian ... 34

3.2.2 Sampel Penelitian ... 35

3.3 Jenis dan Sumber Data ... 38

3.4 Teknik Pengumpulan Data ... 39

3.5 Defenisi Operasional dan Pengukuran Variabel ... 40

3.6 Metode Analisis Data ... 45

BAB IV HASIL DAN PEMABAHASAN 4.1 Data Penelitian ... 53

4.2 Analisis Hasil Penelitian ... 54

4.2.1 Analisis Statistik Deskriptif ... 54

4.2.2 Uji Asumsi Klasik ... 55

4.2.2.1 Uji Normalitas ... 56

4.2.2.2 Uji Multikolinearitas ... 61

4.2.2.3 Uji Heterokedastisitas ... 63

4.2.2.4 Uji Autokorelasi ... 65

4.2.3 Analisi Regresi ... 66

4.3 Pembahasan Hasil Penelitian ... 76

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 80

5.2 Keterbatasan Penelitian ... 81

5.3 Saran ... 82

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 29

Halaman Tabel 3.1 Daftar Populasi dan Sampel Perusahaan ... 36

Tabel 3.2 Defenisi Operasional dan Pengukuran variabel ... 44

Tabel 3.3 Kriteria Penilaian Uji Autokorelasi ... 48

Tabel 4.1 Statistik Deskriptif ... 54

Tabel 4.2 One Sample Kolmogorov-Smirnov test ... 60

Tabel 4.3 Koefisien ... 61

Tabel 4.4 Koefisien Korelasi... 62

Tabel 4.5 Hasil Uji Durbin-Watson ... 65

Tabel 4.6 Analisis Hasil Regresi ... 67

Tabel 4.7 Analisis Koefisien determinasi ... 69

Tabel 4.8 Hasil Uji Parsial (Uji-t) ... 70

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 30

Gambar 4.1 Grafik Histogram Sebelum Transformasi ... 56

Gambar 4.2 Grafik Normal P-P Plot Sebelum Transformasi ... 57

Gambar 4.3 Grafik Histogram Setelah Transformasi ... 58

Gambar 4.5 Grafik Normal P-P Plot Setelah Transformasi ... 59

DAFTAR LAMPIRAN

Nomor Judul

Lampiran I Data Perusahaan Tahun 2007-2009 ... ... 85

Halaman Lampiran II Statistik Deskriptif Data ... ... 91

Lampiran II.1 Kolmogorov Smirnov Setelah transformasi ... ... 92

Lampiran II.2 Hasil Uji Normalitas Data: Analisis Grafik Histogram Setelah Transformasi ... ... 93

Lampiran II.3 Hasil Uji Normalitas Data: Analisis Grafik P-P Plot Setelah Transformasi ... ... 94

Lampiran II.4 Hasil Uji Multikolinearitas Data Setelah Transformasi ... 95

Lampiran II.5 Hasil Uji Heterokedastisistas Setelah Transformasi ... ... 97

Lampiran II.6 Hasil Uji Autokorelasi Dan Model Regresi Setelah Transformasi ... ... 98

Lampiran II.7 Hasil Uji Parsial (T-Test) Setelah Transformasi ... ... 98

Lampiran II.8 Hasil Uji Simultan (F-Test) Setelah Transformasi .... ... 99

Lampiran III.1 Kolmogorov-Smirnov Sebelum Transformasi ... ... 100

Lampirran III.2 Hasil Uji Normalitas Data: Analisis Grafik Histogram Sebelum Transformasi ... ... 102

Lampiran III.3 Hasil Uji Normalitas Data: Analisis Grafik P-P Plot Sebelum Transformasi ... ... 103

Lampiran III.4 Hasil Uji Multikolinearitas Data Sebelum Transformasi ... 104

Lampiran III.5 Hasil Uji Heterokedastisistas Setelah Transformasi .... ... 106

Lampiran III.6 Hasil Uji Autokorelasi Dan Model Regresi Sebbelum Transformasi ... ... 107

Lampiran III.7 Hasil Uji Parsial (T-Test) Sebelum Transformasi ... ... 107

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menjelaskan pengaruh laba akuntansi, laba tunai, ukuran perusahaan, adan umur perusahaan terhadap dividen kas pada perusahaan infrastructure, utility, and transportation dan real estate and property yang terdaftar di Bursa Efek Indonesia selama tahun 2007 hingga tahun 2009.

Sampel yang digunakan adalah perusahaan infrastructure, utility, and transportation dan real estate and property yang terdaftar di BEI perode 2007 sampai 2009. Metode pengumpulan data yang digunakan adalah metode purposive sampling, yakni metode yang menetapkan kriteria-kriteria tertentu untuk menentukan sampel, yang menghasilkan 33 perusahaan selama tiga tahun pengamatan. Dan metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa laba akuntansi berpengaruh signifikan terhadap dividen kas. Laba tunai, ukuran perusahaan, dan umur perusahaan memiliki pengaruh tetapi tidak signifikan terhadap dividen kas secara parsial, namun secara simultan laba akuntansi, laba tunai, ukuran perusahaan, dan umur perusahaan berpengaruh signifikan terhadap dividen kas.

Kata Kunci: Laba Akuntansi, Laba Tunai, Ukuran Perusahaan, Umur

ABSTRACT

The purpose of this research is to analyze and explain the influence of accounting income, cash income ,company size, and company age to cash dividend of real infrastructure, utility, and transportation and, real estate and property estate and property companies that listed in Indonesian Stock Exchange during 2007 up to 2009.

The samples used in this research are infrastructure, utility, and transportation dan real estate and property companies listed in Indonesian Stock Exchange during 2007 up to 2009. The data collection method used in this research is purposive sampling, a method that uses some criteria to determine samples, that resulted 36 companies during the three years observation.The statistic method that’s used is multiple regressions analysis and the model has been tested in classic assumptions.

This research result shows that accounting income influences the cash devidend significantly positive. Cash income, company size, and company age do not influence the dividend cash partially. Simultaneously, accounting income, cash income, company size, and company age influences the cash dividend significantly.

Keywords: Accounting Income, Cash Income, Company Size, Company Age,

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Kebijakan dividen merupakan salah satu faktor penting yang harus diperhatikan oleh manajemen dalam mengelola perusahaan. Hal ini karena kebijakan dividen memiliki pengaruh yang signifikan terhadap banyak pihak, baik perusahaan yang dikelola itu sendiri, maupun pihak lain seperti pemegang saham dan kreditur. Bagi perusahaan, pembagian dividen akan mengurangi kas perusahaan sehingga dana yang tersedia untuk membiayai kegiatan operasi maupun investasi akan berkurang. Bagi pemegang saham, dividen merupakan satu bentuk pengembalian atas investasi mereka. Sedangkan bagi kreditur, pembagian dividen merupakan salah satu signal positif bahwa perusahaan mempunyai kemampuan untuk membayar bunga dan pokok pinjaman. Masyarakat umum juga memandang bahwa perusahaan yang mampu membayar dividen sebagai perusahaan yang memiliki kredibilitas.

pemegang saham secara ekonomi untuk mendapatkan tingkat pengembalian dari investasi mereka. Aspek hukum wajib diperhatikan karena pembagian dividen harus dilaksanakan sesuai dengan peraturan dan perundangan-undangan yang berlaku. Meskipun tujuannya adalah meningkatkan kesejahteraan pemegang saham, namun apabila pembagian dividen dilaksanakan tanpa memperhatikan ketentuan yang berlaku maka dapat berdampak negatif baik bagi manajemen dan perusahaan, maupun bagi pemegang saham.

Disisi lain, tujuan dari pembagian deviden oleh emiten adalah untuk memaksimumkan pemegang saham atau harga saham dan untuk menunjukkan likuiditas perusahaan. Ada dua jenis deviden yang dibagikan oleh emiten, yaitu deviden kas dan non kas. Deviden kas (cash devidend) adalah deviden yang dibayarkan perusahaan kepada investor dalam bentuk uang tunai. Sedangkan deviden non kas (non cash devidend) adalah deviden yang dibayarkan kepada investor dalam bentuk saham dalam proporsi tertentu.

kebijaksanaan mengenai pembagian deviden, faktor yang menjadi perhatian manajemen adalah besarnya laba yang dihasilkan perusahaan. Ada dua ukuran kinerja akuntansi perusahaan, yaitu laba akuntansi dan total arus kas. Penelitian ini menggunakan laba akuntansi sebagai pengukur kinerja akuntansi perusahaan.

Laba akuntansi secara operasional didefinisikan sebagai perbedaan antara pendapatan yang direalisasikan yang berasal dari transaksi suatu periode dan berhubungan dengan biaya historis (Belkaoui, 2000). Laba akuntansi merupakan ukuran yang baik dari kinerja suatu perusahaan dan juga dapat berfungsi sebagai alat untuk memprediksi arus kas masa depan perusahaan.

Pada umumnya, selain menggunakan nilai laba akuntansi dalam menentukan besarnya deviden yang akan dibagikan, perusahaan juga mempertimbangkan laba tunai yang pada dasarnya merupakan laba akuntansi setelah disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar, serta pembelian kredit, dalam menentukan besarnya deviden yang dibagikan.

oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata aktiva (Ira, 2008). Semakin besar ukuran perusahaan tersebut maka modal yang dimiliki untuk operasi perusahaan juga akan semakin besar, termasuk modal sahamnya. Dengan demikian akan mengakibatkan bahwa perusahaan akan membayarkan jumlah dividen kas yang semakin besar untuk setiap periode pembayaran dividen.

Idealnya umur perusahaan diukur berdasarkan tanggal pada saat berdirinya perusahaan yang bersangkutan, namun umur perusahaan dalam penelitian yang dilakukan diukur berdasarkan tanggal first issue (listed) perusahaan tersebut di pasar modal (Owusu dan Ansah, 2000 dalam Catrinasari, 2006). Dengan umur perusahaan yang lebih lama menandakan bahwa perusahaan mampu menghasilkan laba dari tahun ke tahun dan mampu meminimalisasikan kerugian perusahaan sehingga perusahaan mampu membayarkan dividen kas kepada stakeholders dalam perusahaan mereka, demi kesejahteraan para pemegang saham. Perusahaan yang sudah lama dan stabil membayar sebagian labanya untuk deviden.

yang go public di BEI. Laba akuntansi dan laba tunai mempunyai hubungan yang positif terhadap dividen kas tetapi tidak signifikan. Sementara Nur Hidayati (2006) melakukan penelitian tentang analisis faktor-faktor yang mempengaruhi dividen kas di bursa efek Jakarta. Current ratio dan EPS berpengaruh positif dan signifikan terhadap dividen kas, sedangkan ROI, cash ratio, DTA, dan size brepengaruh negatif dan tidak signifikan. Dan penelitian yang dilakukan oleh Edward Marfo-Yiadom (2011) melakukan penelitian tentang Determinants of Dividend Policy of Banks in Ghana. ROA (profitability),TDA (leverage), DVO (changes in devidend payment), FATA (collateral capacity) berpengaruh positif dan signifikan terhadap dividen kas.

Business risk dan age of a firm berpengaruh negatif dan signifikan. Growth dan cash to total asset (liquidity) berpengaruh negatif tetapi tidak signifikan teerhadap deviden kas. Sementara firm ownership memiliki pengaruh yang positif tetapi tidak signifikan.

kebanyakan dari sektor komoditas, seperti batu bara, migas, dan perkebunan, selain sektor infrastruktur.

Perusahaan yang mengalami kenaikan laba bersih, umur perusahaan yang tidak muda lagi serta ukuran perusahaan yang sudah termasuk besar, sperti PT Unilever rajin membagikan bagi dividen tiap tahun. Unilever membayar dividen tunai Rp 377,43 miliar atau 42,5% dari total laba bersihnya. Di samping itu, disepakati penyisihan cadangan Rp 44,36 miliar, dan laba ditahan Rp 465,4 miliar.

(Sumbe

Perusahaan-perusahaan yang telah go public di BEI tersebut tersebar kedalam sembilan sektor, namun pada penelitian ini difokuskan pada sektor Infrastructure, Utilities and Transportation dan juga sektor real estate and

property. Alasan peniliti mengambil sektor ini adalah bahwa : Pertama,

Indonesia adalah negara berkembang, artinya bahwa kegiatan yang berkaitan dengan pembangunan fisik seperti pembangunan gedung-gedung, bendungan, irigasi, jembatan, akses jalan raya, atau pembukaan pemukiman baru, atau masih membutuhkan tersedianya sarana dan prasarana untuk menunjang aktivitas ekonomi dan kemajuan dalam bidang lainnya dan lain sebagainya. Kedua, Indonesia adalah negara kepulauan artinya diperlukan fasilitas yang memadai untuk menunjang kegiatan perdagangan atau kegiatan perekonomian antara wilayah baik dalam satu pulau maupun antar pulau, kelancaran dalam aktivitas ini bisa memacu peningkatan PDB (Produk Domestik Bruto), dan sebagainya, atau dapat mendorong pertumbuhan ekonomi sehingga yang secara otomatis pembangunan infrastruktur dan suprastruktur menjadi sektor bisnis yang semakin kompetitif.

Berdasarkan data tersebut diatas, adalah lahan garapan dari sektor ini masih sangat kondusif dan masih dibutuhkan dalam proses pembangunan perekonomian nasional kedepan, atau dengan kata lain keberadaan sektor ini bisa merepresentasikan kapasitas negara Indonesia sebagai negara besar, karena itulah posisi sektor tersebut sangat penting dan strategis. Oleh karena itulah, investor mempertimbangkan untuk menempatkan dananya kepada perusahaan atau dalam saham perusahaan yang tepat, pihak investor akan menjelaskan dan mengidentifikasi karakteristik keuangan dari perusahaan-perusahaan tersebut, dan secara tidak langsung bahwa ia telah melakukan evaluasi dan analisis terhadap imbal hasil yang dapat di berikan perusahaan salah satunya dari dividen kas.

Berdasarkan latar belakang yang telah diuraikan di atas maka peneliti tertarik untuk melakukan penelitian replikasi yang dilakukan oleh Sahlan dengan menambah dua variabel yaitu ukuran perusahaan dan umur perusahaan dengan mengangkat judul “ Analisis pengaruh laba akuntansi, laba tunai, ukuran perusahaan dan umur perusahaan terhadap dividen kas pada perusahaan infrastrukutre, utiliies,and transportation dan real estate and property yang terdaftar di Bursa Efek Indonesia.

1.2Perumusan Masalah

maupun simultan terhadap dividen kas yang di bayarkan pada perusahaan infrastructure, utilities and transportation dan real estate and property yang

terdaftar di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan penelitian

Berdasarkan perumusan masalah di atas maka tujuan penelitian ini adalah untuk mengetahui pengaruh laba akuntansi, laba tunai, ukuran perusahaan, dan umur perusahaan secara parsial maupun secara simultan terhadap dividen kas pada perusahaan infrastruktur, utilities, and transportation dan real estate and property yang terdaftar di Bursa Efek

Indonesia.

1.3.2 Manfaat penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi peneliti, penelitian ini bermafaat untuk menambah pengetahuan tentang dividen kas.

2. Bagi perusahaan, hasil penelitian ini diharapkan dapat memjadi bahan masukan tentang kebijakan dividen agar mampu memaksimalkan nilai perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Dividen

2.1.1.1 Pengertian Dividen

Menurut Stice et.al. (2004) “Dividen adalah pembayaran kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan lembar saham yang dipegang oleh masing-masing pemilik”. Mengenai penentuan besarnya dividen yang akan dibagikan itulah yang merupakan kebijakan dividen pimpinan perusahaan.

Menurut Hanafi (2004) menyatakan bahwa “Dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Dividen ditentukan berdasarkan dalam rapat umum anggota pemegang saham dan jenis pembayarannya tergantung kepada kebijakan pimpinan”.

2.1.1.2Jenis-Jenis Dividen

Menurut Skousen (2004) dividen dilihat dari alat pembayarannya dibagi menjadi lima jenis yaitu:

Dividen jenis ini dibagikan dalam bentuk kas atau uang tunai. Dividen tunai paling umum dibagikan oleh perusahaan kepada para pemegang saham.besar kecilnya pembagian dividen tergantung pada pembatasan- pembatasan, undang-undang, kontrak-kontrak dan jumlah uang yang dimiliki atau tersedia dalam perusahaan.

2. Dividen saham (Stock Dividend)

Pembayaran dividen dalam bentuk saham yaitu berupa pemberian tambahan saham kepada para pemegang saham tanpa diminta pembayaran dan dalam jumlah saham yang sebanding dengan saham yang dimiliki. 3. Sertifikat dividen (Script Dividend)

Dividen dalam bentuk skrip maksudnya perusahaan tidak membayar pada saat itu tetapi memilih membayar pada masa yang akan datang karena saldo kas yang ada di tangan tidak mencukupi. Dividen ini dibagikan dengan tujuan agar perusahaan tetap dapat mempertahankan citra dan nama baik perusahaan.

4. Dividen harta

Aktiva yang dibagi dapat berupa surat berharga yang diterbitkan oleh perusahaan lain,barang-barang persedian lain atau aktiva lain.

5. Dividen likuiditas Dividen likuiditas merupakan pembayaran kembali modal yang disetor atau ditanam. Pembagian dividen dalam bentuk ini biasanya berasal dari selain laba ditahan.

2.1.1.3Prosedur Pembayaran Dividen

Prosedur pembayaran dividen yang sebenarnya adalah

sebagai berikut (Brigham & Houston, 2001):

1) Tanggal pengumuman(declaration date),

2) Tanggal pencatatan pemegang saham(holder of record date),

2.1.1.4Kebijakan Dividen

2.1.1.4.1 Pengertian Kebijakan Dividen

Kebijakan dividen merupakan suatu keputusan untuk menginvestasikan kembali laba yang diperoleh dari hasil operasi perusahaan atau untuk membagikannya kepada pemegang saham (investor).

Menurut Martono dan Agus Harjito (2007), “Kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.”

Dari pengertian dividen tersebut diatas dapat disimpulkan bahwa kebijakan dividen adalah suatu keputusan untuk menginvestasi kembali laba yang diperoleh dari suatu hasil operasi perusahaan atau untuk membagikannya kepada para pememgang saham.

2.1.1.4.2 Teori Kebijakan Dividen

1) Dividend irrelevance theory

Dividend Irrelevance Theory adalah suatu teori yang menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun biaya modalnya. Teori ini mengikuti pendapat Modigliani dan Miller (M-M) yang menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh besar kecilnya dividend payout ratio, tetapi ditentukan laba bersih sebelum pajak (EBIT) dan risiko bisnis. Dengan demikian kebijakan tidak relevan untuk dipersoalkan.

2) Bird in the hand-theory

Bird In The Hand-Theory di ungkapkan oleh Gordon dan Lintner menyatakan bahwa biaya modal sendiri akan naik jika dividend payout ratio rendah. Hal ini dikarenakan investor lebih suka menerima dividen daripada capital gain.

3) Teori preferensi pajak

Teori ini diajukan oleh lifzenberger dan ramaswamy. Mereka menyarankan bahwa karena adanya pajak terhadap keuntungan dividen dari capital gain,para investor lebih menyukai capital gain karena dapat menunda pembayaran pajak.

4) Hipotesis kandungan informasi atau pengisaratan

Hipotesis kandungan informasi atau pengisyaratan (information content orsignaling hipothesis) adalah teori yang menyatakan bahwa investor menganggap perubahan dividen sebagai isyarat dari prakiraan manajemen atas laba.

5) Pengaruh Klien(clientele effect)

Pengaruh Klien (clientele effect) adalah kecenderungan suatu perusahaan untuk menarik kelompok investor yang menyukai kebijkan dividennya.

2.1.1.4.3 Faktor-Faktor yang Mempengaruhi

Kebijakan Deviden

Menurut Agus Sartono (2001), faktor-faktor yang mempengaruhi kebijakan dividen ada lima yaitu:

1. Kebutuhan dana perusahaan

Kebutuhan dana perusahaan merupakan faktor yang mempengaruhi yang harus dipertimbangkan dalam menentukan kebijakan dividen karena posisi kas perusahaan harus diperhatikan.

2. Likuiditas Perusahaan

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen karena dividen merupakan kas keluar bagi perusahaan, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen. 3. Kemampuan Meminjam

Perusahaan yang memiliki kemampuan meminjam lebih besar akan memiliki kemampuan untuk membayar dividen yang lebih besar pula.

3 Keadaan Pemegang Saham

Jika keadaan pemegang saham lebih besar berorientasi pada capital gain, maka dividend payout akan rendah, sehingga memungkinkan perusahaan untuk Menahan laba untuk investasi yang profitable. 4. Stabilitas Dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik daripada dividend payout ratio yang tinggi.

2.1.1.2. Dividen Kas

tunai yaitu laba ditahan yang mencukupi, kas memadai dan tindakan formil dari Dewan Komisaris.

Pembayaran dividen tunai kepada pemegang saham perusahaan diputuskan leh dewan Direksi Perusahaan. Direksi umumnya mengadakan pertemuan yang membahas tentang deviden setiap kuartal atau setengah tahun dimana mereka, mengevaluasi posisi keuangan periode lalu dan menentukan posisi yang akan datang dalam pembagian. Menentukan jumlah deviden yang harus dibayar. Menentukan tanggal-tanggal yang berkaitan dengan pembayaran deviden. Baiasanya investor lebih tertarik dengan deviden yang berupa tunai daripada deviden saham. Hal ini dikarenakan para investor beranggapan deviden yang diterima dalam bentuk kas lebih menggambarkan seberapa besar return dari modal yang mereka tanamkan dan memberikan kepuasan tersendiri.

2.1.1.2.1Bentuk Pembayaran Dividen kas

Menurut abdul Halim (2005), ada tiga bentuk pembayaran dividen, yaitu dividen dalam jumlah rupiah stabil, dividen dengan rasio pembayaran konstan, dan dividen tetap yang rendah ditambah dividen ekstra.

1. Dividen dalam jumlah rupiah stabil

Banyak perusahaan yang menjalankan kebijakan pembayaran dividen yang stabil, artinya dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Pembayaran dividen yang stabil ini dapat memberikan kesan kepada investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa mendatang.

2. Dividen dengan rasio pembayaran konstan.

Beberapa perusahaan melakukan pembayaran dividen berdasarkan persentase tertentu dari laba. Karena laba berfluktuasi, maka menjalankan kebijakan ini akan berakibat jumlah dividen dalam rupiah akan berfluktuasi

3. Dividen tetap yang rendah ditambah dividen ekstra Pembayaran dividen ini hannyalah merupakan modifikasi dari cara 1 dan 2 di atas. Kebijakan ini memberi fleksibilitas pada perusahaan tetapi mengakibatkan investor sedikit ragu-ragu tentang berapa besarnya dividen mereka. Apabila perusahaan sangat berfluktuasi, kebijakan ini akan merupakan pilihan terbaik.

2.1.1.3 Konsep Laba

kenaikan ekuitas yang idak berasal dari kontribusi penanaman modal. Menurut moqodim (2005) laba dalam teori akuntansi lebih menunjuk pada konsep FASB disebut dengan laba komprehensif. Laba komprehensif dimaknai sebagai kenaikan aset bersih selain yang berasal dari transaksi dengan pemilik. Sedangkan earning adalah laba yang diakumulasikan selama beberapa periode atau kenaikan ekuitas atau aktiva neto suatu perusahaan yang disebabkan karena aktivitas operasi maupun aktivitas di luar usaha selama periode tertentu. Earning merupakan konsep yang paling sempit sedangkan pendapatan merupakan konsep paling luas.

Menurut Suwardjono (2005) makna income dalam konteks perpajakan dapat berbeda atau bahkan berbeda dengan makna income dalam akuntansi atau pelaporan keuangan. Dalam perpajakan, pendapatan dimaknai sebagai jumlah kotor sehingga diterjemahkan sebagai penghasilan sebagaimana digunakan dalam Standar Akuntansi Keuangan.

Konsep laba yang dinyatakan dalam IAI (2007) adalah sebagai berikut,

untuk pengakuan pendapatan yang berkaitan dapat dipenuhi. Tetapi tidak dapat diakui bila beban yang berkaitan tidak dapat diukur dengan andal. Dalam keadaan demikian setiap imbalan yang telah diterima untuk penjualan barang tersebut diakui sebagai kewajiban.

Muqodim (2005) menyatakan bahwa banyak literatur akuntansi sebagian penulis mengutip pendapat tentang tujuan penghitungan laba dan pengertian laba sebagaimana dikemukakan oleh ekonom John Hiks (1949) yang dapat dikemukakan bahwa laba pribadi merupakan nilai maksimum yang dapat dikonsumsi selama periode (misalnya satu minggu atau satu bulan) dengan harapan keadaannya pada akhir periode tetap sama (as well off) seperti keadaan awal periode.

2.1.1.4 Laba Akuntansi

Menurut Chadwik (2002) “ operating profit is the sama as the net profit before interest and tax. The net profit befoer tax is

shared between the tax authorities, shareholders, transfers to

reserves, and retained earning. Menurut Harahap ( 2001)

“Accounting income adalah perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu”.

Tujuan utama dari akuntansi akrual adalah untuk pengukuran

laba. Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan dan pengaitan beban. Pengakuan pendapatan adalah titik awal pengakuan laba. Menurut Wild et. all. (2005), dua kondisi wajib agar dapat diakuai sebagai pendapatan harus :

1) Telah atau dapat direalisasi (relized or realizable). Untuk dapat diakui, suatu perusahaan harus telah mendapatkan kas atau komitmen untuk mendapatkan kas, seperti piutang yang sah.

2) Telah dihasilkan (earned). Perusahaan harus menyelesaikan seluruh kewajibannya kepada pembeli, yaitu proses perolehan laba harus telah selesai.

Belkaoui (2001) juga mengemukakan 5 karakteristik laba akuntansi yaitu :

mungkin internal atau eksternal. Transaksi eksternal adalah eksplisit karena mereka di dasarkan pada bukti yang objektif; trnasaksi inernal adalah implisit karena mereka didasarkan pada bukti yang kurang objektif.

2) Income akuntansi merujuk pada periode putulat dan merujuk pada kinerja keuangan selama satu periode dan berjalannya waktu.

3) Income akuntansi didasarkan pada prinsip revenue memerlukan defenisi pengukuran, dan pengukuran revenue. Secara umum, prinsip realisasi merupakan penguji bagi pengukuran revenue, pada gilirannya untuk pengakuan income.

4) Income akuntansi meminta pengukuran biaya (expenses) dalam hal cost histories bagi prusahaan, merupakan kegiatan yang kuat pada prinsip cost. Aset dicatat pada harga perolehannya hingga penjualan terealisir, pada saat perubahan nilai diakui, jadi biaya merupakan aset yang telah digunakan (expired aquisition cost)

5) Income akuntansi meminta bahwa revenue realization pada suatu periode dikaitkan dengan cost relevan yang layak atau sesuai. Oleh karena itu, income akuntansi didasarkan oleh prinsip penandingan. Secara mendasar cost tertentu atau cost periode dialokasikan atau ditandingkan dengan revenue dan cost lain dilaporkan dan dipindahkan sebagai aset.Cost yang telah dialokasikan atau ditandingkan dengan revenues dianggap telah digunakan jasa potensialnya.

Akuntansi akrual bertujuan untuk memberikan informasi kepada para pemakai mengenai konsekuensi aktivitas usaha terhadap arus kas perusahaan di masa depan secepat mungkin dengan tingkat kepastian yang layak. Hal ini dapat dicapai dengan mengakuai pendapatan dan beban saat terjadi, tanpa memperhatikan apakah terdapat arus kasa pada saat bersamaan. Pemisahan pengakuan pendapatan dan beban dengan arus kas masuk dan keluar untuk memperoleh pendapatan dan beban. Penyesuan akrual dicatat setalah membuat asumsi dan estimasi yang layak, tanpa mengorbankan keandalan informasi akuntansi secara material.

Menurut Muqodim (2005), “Didalam laba akuntansi terdapat berbagai komponen yaitu kombinasi beberapa komponen pokok sperti laba kotor, laba usaha, laba sebelum pajak dan laba sesudah pajak”. Sehingga dalam menetukan basarnya laba akuntansi investor dapat melihat dari perhitungan setelah pajak. Laba akuntansi dengan berbagai inetrpretasinya diharapkan dapat digunakan antara lain sebagai (Suwardjono, 2005)

1. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian atas investasi (rate of retun on invested capital).

2. Pengukur prestasi atau kinerja badan usaha dan manajemen. 3. Dasar penentuan besarnya pengenaan pajak.

4. Alat pengendalian alokasi sumber daya ekonomik suatu negara. 5. Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan

public.

7. Dasar kompensasi dan pembagian bonus.

8. Alat motivasi manajemen dalam pengendalian perusahaan. 9. Dasar pembagian dividen.

Beberapa keunggulan laba akuntansi yang dikemukakan oleh Muqodim (2005) adalah:

1. Terbukti teruji sepanjang sejarah bahwa laba akuntansi bermanfaat bagi para pemakainya dalam pengambilan keputusan ekonomi.

2. Laba akuntansi telah diukur dan dilaporkan secara obyektif dapat diuji kebenarannya sebab didasarkan pada transaksi nyata yang didukung oleh bukti.

3. Berdasarkan prinsip realisasi dalam mengakui pendapatan laba akuntansi memenuhi dasar konservatisme.

4. Laba akuntansi bermanfaat untuk tujuan pengendalian terutama berkaitan dengan pertanggungjawaban manajemen.

2.1.1.5 Laba Tunai

Laba tunai merupakan arus kas dari aktivitas operasi perusahaan. Menurut Evan (2003) “Cash income is struktly objective, it is besed on cash inflow and outflows. Cash realization

is the only trigger for recocnition of income.” Laba tunai adalah

laba akuntansi setelah disesuaikan dengan transaksi non kas, seperti beban penyusutan, beban amortisasi, beban gaji, penjualan kredit, beban pajak, dan beban bunga yang belum dibayar serta pembelian kredit. Laba tunai yang dimaksud dalam penelitian ini adalah laba akuntansi yang telah disesuaikan dengan transaksi non kas.

pendanaan.” Arus kas operasi ditentukan dengan kegiatan memproduksi dan menyerahkan barang, menyediakan jasa, serta transaksi lainnya yang diperhitungkan dalam penetuan laba. Arus kas operasi yang mencakup arus kas dari kegiatan mengadakan, menyediakan, dan menagih pokok pinjaman yang dicatat sebesar nilai pasar dan dimiliki hanya untuk beberapa waktu dengan tujuan akan dijual kembali.

Walaupun laba bersih perusahaan adalah hal yang penting, tetapi arus kas masih dipandang lebih penting karena untuk melanjutkan operasi perusahaan kas diperlukan dalam membeli aktiva, begitu juga dalam hal pembayaran deviden yang juga harus dibayarkan dengan kas.

Pada umumnya arus kas bersih perusahaan berbeda dengan laba akuntansi, karena adanya beberapa pendapatan dan beban yang tercantum dalam laporan laba rugi tidak dibayar secara tunai. Untuk mengetahui bagaimana hubungan antara arus kas bersih dengan laba bersih dapat diilustrasikan pada formulasi berikut ini:

Metode langsung mengurangkan arus kas operasi menghasilkan arus kas bersih. Metode tidak langsung menentukan arus kas

operasi bersih secara tidak langsung, tetapi metode ini mengurutkan masing-masing arus kas operasi.

Dalam PSAK paragraf 12 (IAI:2007) dinyatakan bahwa jumlah arus kas yang berasal dari aktivitas operasi merupakan indikasi yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendapatan dari luar.

Penyusutan merupakan pengalokasian biaya dari aktiva berwujud, sedangkan amortisasi yang merupakan akun beban non kas. Amortisasi untuk menyesuaikan jumlah aktiva tak berwujud atau dengan kata lain untuk menyusutkan jumlah dari aktiva tak berwujud. Utang gaji adalah utang yang sudah menjadi beban tapi belum dibayarkan karena belum tepat tanggal pembayarannya. Hal ini dikarenakan perusahaan tutup buku tetapi pembayaran belum dilakukan, demikian juga dengan utung bunga belum dilakukan tetapi sudah menjadi beban dan dicatat sebagai kewajiban perusahaan.

pada periode tersebut. Biaya depresiasi mengukur bagian pengeluaran masa lalu yang dipandang layak dibebankan terhadap kegiatan atau pendapatan periode berjalan. Jadi dapat dikatakan bahwa biaya fasilitas fisis merupakan suatu bentuk ekstrem biaya dibayar di muka. Akuntansi depresiasi merupakan sarana untuk membebankan biaya dibayar di muka tersebut ke produksi atau periode berjalan (Suwardjono, 2005).

2.1.1.6 Ukuran Perusahaan

Menurut Brigham dan Houston (2001) ukuran perusahaan sebagai rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditujukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata aktiva (Ira 2008). Dengan demikian dapat dipahami bahwa ukuran perusahaan diukur dari total penjualan, jumlah aktiva yang dimiliki oleh suatu perusahaan.

manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan” (Ikatan Akuntan Indonesia, 2007)

Semakin besar ukuran perusahaan tersebut maka modal yang dimiliki untuk operasi perusahaan juga akan semakin besar, termasuk modal sahamnya. Dengan demikian akan mengakibatkan bahwa perusahaan akan membayarkan jumlah dividen kas yang semakin besar untukk setiap periode pembayaran dividen. Periode pembayaran ini telah ditentukan oleh perusahaan dalam Rapat Umum Pemegang saham (RUPS). Perusahaan akan berusaha untuk memberikan pembayaran dividen yang besar demi kepuasan pemegang saham, agar untuk periode berikutnya mereka tetap tertarik untuk berinvestasi dalam perusahaan tersebut.

Ukuran perusahaan dapat dikelompokkan kedalam empat jenis yaitu perusahaan mikro, perusahaan kecil, perusahaan menegah dan perusahaan besar. Berdasarkan Undang-Undang No.20 tahun 2008 , ukuran perusahaan dapat dikelompokkan atas :

3) Perusahaan menengah yaitu perusahaan yang memiliki aset lebih dari Rp. 500.000.000 dan Rp.10.000.000.000 di luar tanah dan bangunan.

4) Perusahaan besar yaitu perusahaan yang memiliki aset lebih dari Rp. 10.000.000.000.

2.1.1.7 Umur Perusahaan

Idealnya umur perusahaan diukur berdasarkan tanggal pada saat berdirinya perusahaan yang bersangkutan, namun umur perusahaan dalam penelitian yang dilakukan diukur berdasarkan tanggal first issue (listed) perusahaan tersebut di pasar modal (Owusu dan Ansah, 2000 dalam Catrinasari, 2006). Umur perusahaan juga merupakan hal yang dipertimbangkan oleh investor sebelum menanamkan modalnya.

2.2 Tinjauan Peneliti Terdahulu

Beberapa peneliti terdahulu yang dapat ditelaah dijelaskan di dalam tabel berikut:

Tabel 2.1

Tinjauan Peneliti Terdahulu

Nama

Peneliti

Judul Penelitian Variabel Penelitian

Hasil Penelitian

Sahlan Habibi Siregar (2010)

Analisis pengaruh laba akuntansi laba tunai terhadap dividen kas pada perusahaan

perbankan yang terdaftar di BEI

Laba akuntansi, laba tunai, deviden kas.

Laba akuntansi dan laba tunai berpengaruh secara positif dan signifikan terhadap dividen kas

Fitri Anita Br Sitepu (2010)

Analisis hubungan laba akuntansi dan laba tunai denagan dividen kas pada perusahaan

konsumsi yang go public di BEI

Laba akuntansi

dan laba tunai,

dividen kas.

Laba akuntansi dan laba tunai mempunyai hubungan yang positif terhadap dividen kas tetapi tidak signifikan

Nur Hidayati (2006)

Analisis

faktor-faktor yang mempengaruhi

dividen kas di bursa efek Jakarta

CR, EPS, ROI, CR, DTA, SIZE, dividen kas

Current ratio dan EPS berpengaruh positif dan signifikan terhadap dividen kas,

sedangkan ROI, cash ratio, DTA, dan size brepengaruh negatif dan tidak signifikan Edward Marfo-Yiadom (2011) Edward Marfo-Yiadom (2011) ROA, TDA, DVO, FATA, Risk, Age, Growth, Own, Devidend Policy

ROA (profitability) ,TDA (leverage), DVO (changes in devidend payment), FATA (collateral capacity) berpengaruh positif dan signifikan terhadap dividen kas.

negatif dan signifikan. Growth dan cash to total asset (liquidity) berpengaruh negatif tetapi tidak signifikan teerhadap deviden kas. Sementara firm ownership memiliki pengaruh yang positif tetapi tidak signifikan

2.2 Kerangka Konseptual

[image:43.595.106.507.111.255.2]Kerangka konseptual merupakan suatu model yang menjelaskan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah di ketahui dalam suatu masalah tertentu. Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu yang telah di kemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 2.1

Kerangka konseptual

Gambar 2.1 Laba Akuntansi

(X1)

Laba Tunai (X2)

Ukuran Perusahaan (X3)

Umur Perusahaan (X4)

Dalam penelitian ini, yang menjadi variabel independen adalah laba akuntansi, laba tunai, ukuran perusahaan dan umur perusahaan. Dimana yang menjadi variabel dependennya adalah dividen kas. Hubungan antara empat variabel independen dan variabel dependen adalah hubungan satu arah atau hubungan positif.

Laba kauntansi secara operasional didefenisikan sebagai perbedaan antara realized revenues yang berasal dari transaksi suatu periode dan berhubungan dengan biaya historis. Laba akuntansi yang besar akan mendorong dewan direksi untuk membagikan dividen dalam jumlah yang lebih besar dibandingkan dengan apabila perusahaan hanya memperoleh laba akuntansi yang kecil.

Dalam PSAK paragraf 12 (IAI:2007) dinyatakan bahwa jumlah arus kas yang berasal dari aktivitas operasi merupakan indikasi yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendapatan dari luar.

jumlah yang besar. Sebaliknya jika laba tunai yang di peroleh perusahaan kecil maka dividen yang di byarkan juga kecil demi menjaga agar kas yang teredia cukup untuk melunasi pinjaman dan untuk melakukan investasi baru.

Semakin besar ukuran perusahaan tersebut maka modal yang dimiliki untuk operasi perusahaan juga akan semakin besar, termasuk modal sahamnya. Dengan demikian akan mengakibatkan bahwa perusahaan akan membayarkan jumlah dividen kas yang semakin besar untuk setiap periode pembayaran dividen.

2.3 Hipotesis Penelitian

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desaian penelitian yang digunakan peneliti adalah desain kausal. Menurut sugyono (2007) desain kausal adalah penelitian yang bertujuan untuk menguji hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Adapun variabel independen yang digunakan dalam penelitian ini adalah laba akuntansi, laba tunai, ukuran perusahaan, dan umur perusahaan. Variabel dependen adalah dividen kas.

3.2 Populasi dan Sampel Penelitian

3.2.1 Populasi Penelitian

Menurut Sugiyono (2007), Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan peneliti untuk dipelajari, kemudian ditarik kesimpulannya. Populasi pada penelitian ini adalah perusahaan Infrastruktur, Utilities and Transportation dan Real Estate and Property yang Terdaftar di Bursa Efek Indonesia selama

dipublikasikan dalam Indonesia Capital Market Directory (ICMD). Populasi dalam penelitian ini berjumlah 64 perusahaan.

3.2.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dipilih

oleh (Sugiyono, 2007). Sampel yang digunakan oleh penulis dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling. Purposive sampling, yaitu dengan mengambil sampel

yang telah ditentukan sebelumnya berdasarkan maksud dan tujuan penelitian atau dipilih berdasarkan kriteria. Adapun kriteria-kriteria pengambilan sampel yang ditentukan oleh peneliti adalah sebagai berikut:

1. Perusahaan Infrastruktur, Utilities and Transportation dan Real Estate and Property yang terdaftar di BEI pada tahun 2007-

2009

2. Perusahaan tidak delisting pada tahun 2007-2009

3. Perusahaan tersebut memiliki dan menerbitkan laporan keuangan yang lengkap dan telah diaudit selama tahun 2007-2009.

4. Perusahaan tersebut memperoleh laba selama tahun 2007-2009. 5. perusahaan tersebut membayar dividen kas selama tahun

Tabel 3.1

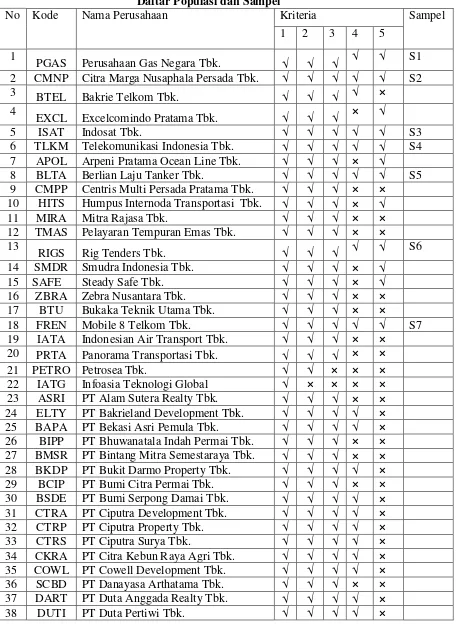

Daftar Populasi dan Sampel

No Kode Nama Perusahaan Kriteria Sampel

1 2 3 4 5 1

PGAS Perusahaan Gas Negara Tbk. √ √ √ √ √ S1

2 CMNP Citra Marga Nusaphala Persada Tbk. √ √ √ √ √ S2

3 BTEL Bakrie Telkom Tbk. √ √ √ √ ×

4

EXCL Excelcomindo Pratama Tbk. √ √ √ × √

5 ISAT Indosat Tbk. √ √ √ √ √ S3

6 TLKM Telekomunikasi Indonesia Tbk. √ √ √ √ √ S4 7 APOL Arpeni Pratama Ocean Line Tbk. √ √ √ × √

8 BLTA Berlian Laju Tanker Tbk. √ √ √ √ √ S5

9 CMPP Centris Multi Persada Pratama Tbk. √ √ √ × × 10 HITS Humpus Internoda Transportasi Tbk. √ √ √ × √

11 MIRA Mitra Rajasa Tbk. √ √ √ × ×

12 TMAS Pelayaran Tempuran Emas Tbk. √ √ √ × × 13

RIGS Rig Tenders Tbk. √ √ √ √ √ S6

14 SMDR Smudra Indonesia Tbk. √ √ √ × √

15 SAFE Steady Safe Tbk. √ √ √ × √

16 ZBRA Zebra Nusantara Tbk. √ √ √ × ×

17 BTU Bukaka Teknik Utama Tbk. √ √ √ × ×

18 FREN Mobile 8 Telkom Tbk. √ √ √ √ √ S7

19 IATA Indonesian Air Transport Tbk. √ √ √ × × 20 PRTA Panorama Transportasi Tbk. √ √ √ × ×

21 PETRO Petrosea Tbk. √ √ × × ×

22 IATG Infoasia Teknologi Global √ × × × × 23 ASRI PT Alam Sutera Realty Tbk. √ √ √ × × 24 ELTY PT Bakrieland Development Tbk. √ √ √ √ ×

25 BAPA PT Bekasi Asri Pemula Tbk. √ √ √ √ ×

26 BIPP PT Bhuwanatala Indah Permai Tbk. √ √ √ × × 27 BMSR PT Bintang Mitra Semestaraya Tbk. √ √ √ × × 28 BKDP PT Bukit Darmo Property Tbk. √ √ √ √ × 29 BCIP PT Bumi Citra Permai Tbk. √ √ √ × ×

30 BSDE PT Bumi Serpong Damai Tbk. √ √ √ √ ×

31 CTRA PT Ciputra Development Tbk. √ √ √ √ ×

32 CTRP PT Ciputra Property Tbk. √ √ √ √ ×

33 CTRS PT Ciputra Surya Tbk. √ √ √ √ ×

34 CKRA PT Citra Kebun Raya Agri Tbk. √ √ √ √ ×

35 COWL PT Cowell Development Tbk. √ √ √ √ ×

36 SCBD PT Danayasa Arthatama Tbk. √ √ √ × × 37 DART PT Duta Anggada Realty Tbk. √ √ √ √ ×

39 FMII PT Fortune Mate Indonesia Tbk. √ √ √ × × 40 KPIG PT Global Land Development Tbk. √ √ √ × ×

41 GMTD PT Gowa Makassar Tourism Dev Tbk. √ √ √ √ √ S8 42 OMRE PT Indonesia Prima Property Tbk. √ √ √ × ×

43 DILD PT Intiland Development Tbk. √ √ √ √ √ S9

44 JRPT PT Jaya Real Property Tbk. √ √ √ √ √ S10

45 JAKA PT Jaka Inti Realtindo Tbk. √ √ √ × × 46 JIHD PT Jakarta Intl Hotel & Dev Tbk. √ √ √ × × 47 KIJA PT Kawasan Industri Jababeka Tbk. √ √ √ × × 48 LCGP PT Laguna Cipta Griya Tbk. √ √ √ × × 49 LAMI PT Lamicitra Nusantara Tbk. √ √ √ √ ×

50 LPCK PT Lippo Cikarang Tbk. √ √ √ √ ×

51 LPKR PT Lippo Karawaci Tbk. √ √ √ √ ×

52 MKPI PT Metropolitan Kentjana Tbk. √ √ √ × × 53 MDLN PT Modernland Realty Ltd Tbk. √ √ √ × ×

54 MLND PT Mulialand Tbk. √ √ √ × ×

55 PTRA PT New Century Development Tbk. √ √ √ × ×

56 PWON PT Pakuwon Jati Tbk. √ √ √ × ×

57 PWSI PT Panca Wiratama Sakti Tbk. √ √ √ × × 58

GPRA PT Perdana Gapuraprima Tbk. √ √ √ √ × 59 RBMS PT Ristia Bintang Mahkotasejati Tbk. √ √ √ √ × 60 RODA PT Royal Oak Development Asia Tbk. √ √ √ × ×

61 BKSL PT Sentul City Tbk. √ √ √ × ×

62 SMRA PT Summarecon Agung Tbk. √ √ √ √ √ S11

63 SIIP PT Suryainti Permata Tbk. √ √ √ √ ×

64 SMDM PT Suryamas Dutamakmur Tbk. √ √ √ × ×

3.3 Jenis dan Sumber Data

Data time series adalah sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan. Sedangkan cross section merupakan sekumpulan data untuk meneliti suatu

fenomena tertentu dalam satu kurun waktu (Umar, 2003). Adapun time series yang digunakan adalah tiga tahun yaitu 2007 sampai 2009 dan cross section yang digunakan dalam perusahaan Infrastruktur, Utilities and Transportation dan perusahaan Real Estate and Property

sejumlah 64 perusahaan. Sampel sesuai kriteria berjumlah 11 x 3 tahun sehingga diperoleh data sebanyak 33 sampel pada perusahaan Infrastruktur, Utilities and Transportation dan Real Estate and

Property.

3.4Teknik Pengumpulan Data

3.5Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004),”variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berikut variabel yang digunakan oleh penulis dalam penelitian ini adalah menggunakan variabel independen dan variabel dependen.

3.5.1 Variabel Dependen (terikat)

Variabel dependen (terikat) adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Umar, 2003). Variabel dependen dalam penelitian ini adalah dividen kas.

3.5.1.1Dividen Kas

2.5.2 Variabel Independen (bebas)

Variabel independen (bebas) adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain (Umar, 2003). Adapun variabel independen yang digunakan dalam penelitian ini yaitu:

2.5.2.1 Laba Akuntansi

Laba akuntansi didefenisikan sebagai perbedaan antara realized revenues yang berasal dari transaksi suatu periode dan

berhubungan dengan biaya historis. Dalam metode historycal cost (biaya historis) laba diukur berdasarkan selisih aktiva bersih awal dan akhir periode yang masing-masing diukur dengan biaya historis, sehingga hasilnya akan sama dengan laba yang dihitung sebagai selisih pendapatan dan biaya. Dalam menentukan besarnya laba akuntansi, investor melihat dari perhitungan laba setelah pajak, karena laba setelah pajak merupakan bagian laba yang nantinya akan di tahan sebagai laba ditahan atau dibagikan kepada investor sebagai dividen kas. Sehingga dalam penelitian ini, peneliti juga menggunakan laba setelah pajak sebagai indikator laba akuntansi.

3.5.2.2 Laba Tunai

beban bunga yang belum dibayar serta pembelian kredit. Laba tunai yang dimaksud dalam penelitian ini adalah laba akuntansi yang telah disesuaikan dengan transaksi non kas.

Penyusutan merupakan pengalokasian biaya dari aktiva berwujud, sedangkan amortisasi merupakan menyusutkan jumlah dari aktiva yang tidak berwujud. Penjualan dan pembelian kredit juga disertakan karena belum melibatkan kas dalam transaksinya. Utang gaji, utang pajak, dan utang bunga, sudah menjadi beban perusahaan, tetapi belum dibayarkan karena belum tepat tanggal pembayarannya. Hal tersebut disebabkan karena perusahaan sudah tutup buku sementara pembayaran terhadap utang-utang tersebut diatas belum dilaksanakan.

Berdasarkan pertimbangan terhadap penjelasan-penjelasan diatas, maka, peneliti menjadikan jumlah arus kas dari aktivitas operasi pada laporan arus kas, sebagai indikator variabel laba tunai karena jumlah pada arus kas operasi merupakan total penerimaan dan pengeluaran kas perusahaan dalam satu periode akuntansi.

3.5.2.3 Ukuran Perusahaan

2008). Dengan demikian dapat dipahami bahwa ukuran perusahaan diukur dari total penjualan, jumlah aktiva yang dimiliki oleh suatu perusahaan. Dalam penelitian ini pengukuran yang digunakan adalah total aktiva.

3.5.2.4 Umur Perusahaan

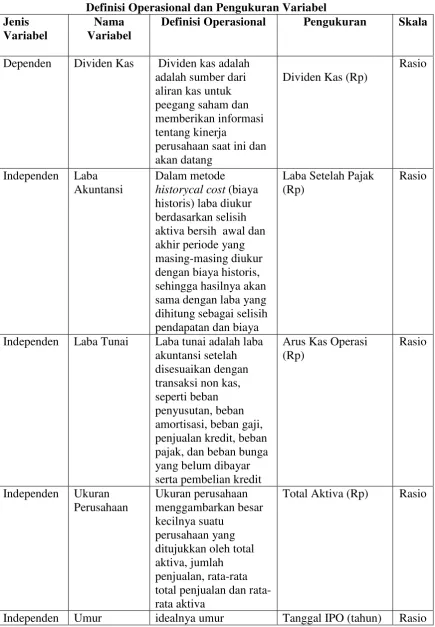

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Jenis

Variabel

Nama Variabel

Definisi Operasional Pengukuran Skala

Dependen Dividen Kas Dividen kas adalah adalah sumber dari aliran kas untuk peegang saham dan memberikan informasi tentang kinerja

perusahaan saat ini dan akan datang

Dividen Kas (Rp)

Rasio

Independen Laba Akuntansi

Dalam metode historycal cost (biaya historis) laba diukur berdasarkan selisih aktiva bersih awal dan akhir periode yang masing-masing diukur dengan biaya historis, sehingga hasilnya akan sama dengan laba yang dihitung sebagai selisih pendapatan dan biaya

Laba Setelah Pajak (Rp)

Rasio

Independen Laba Tunai Laba tunai adalah laba akuntansi setelah disesuaikan dengan transaksi non kas, seperti beban penyusutan, beban amortisasi, beban gaji, penjualan kredit, beban pajak, dan beban bunga yang belum dibayar serta pembelian kredit

Arus Kas Operasi (Rp)

Rasio

Independen Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu

perusahaan yang ditujukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata aktiva

Total Aktiva (Rp) Rasio

Perusahaan perusahaan diukur berdasarkan tanggal pada saat berdirinya perusahaan yang bersangkutan

3.6 Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah model analisis regresi berganda dan menggunakan software SPSS 17 (Statistik Product and Services Solution). Peneeliti terlebih dahulu melakukan uji asumsi

klasik sebelum melakukan pengujian hipotesis.

3.6.1 Pengujian Asumsi Klasik

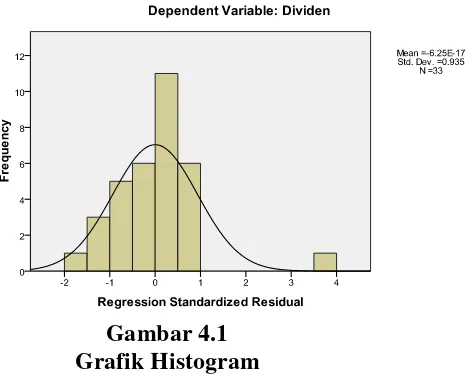

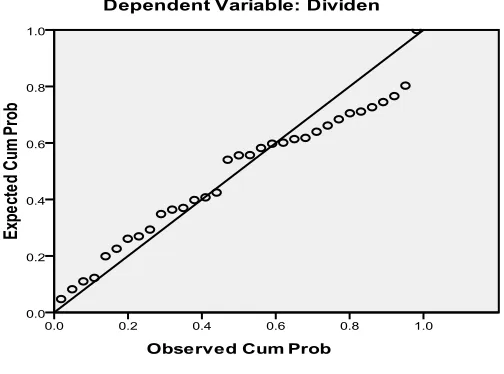

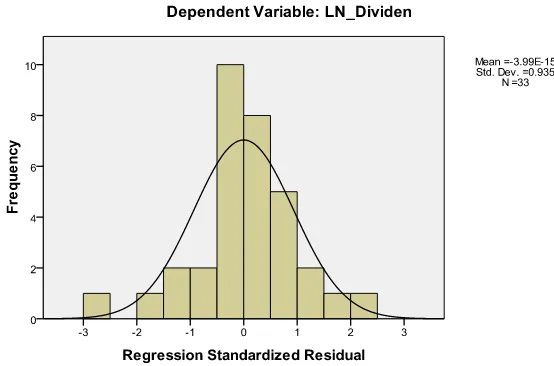

3.6.1.1 Uji Normalitas

[image:57.595.99.542.111.185.2]1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

Menurut Ghozali (2005),”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S)”. Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov dapat dilihat dari:

a.Nilai Sig.atau signifikan atau probabilitas < 0,05 maka distribusi data tidak normal,

b.Nilai Sig. atau signifikan atau probabilitas > 0,05 berarti distribusi data normal.

3.6.1.2 Uji Multikolenieritas

kurang dari 0,1 dan nilai variance inflation factor (VIF) tidak lebih dari 10, maka model dikatakan terbebas dari multikolineritas.

3.6.1.3Uji Heterokedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variance dari residul satu pengamatan ke pengamatan yang lain. Suatu model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas. Cara yang dipakai dalam penelitian ini untuk mendeteksi ada atau tidaknya heterokedastisitas pada suatu model adalah dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED

dengan nilai residualnya SRESID. Dasar analisis menurut Ghozali (2005):

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengidentifikasikan telah terjadi heterokedastisitas,

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

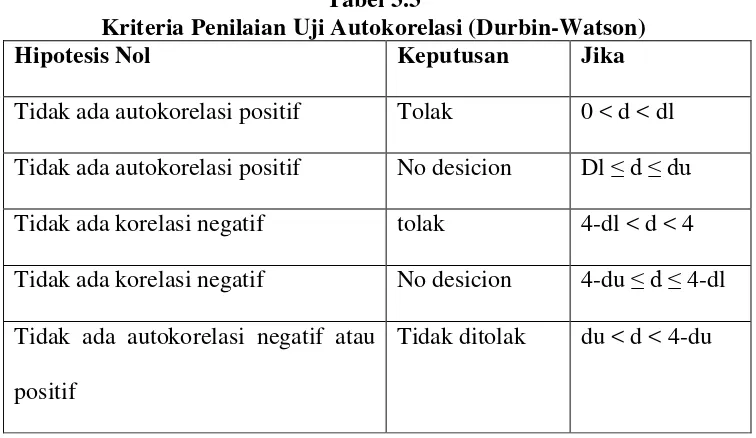

3.6.1.4 Uji Autokorelasi

penelitian ini digunakan uji Durbin–Watson (Ghozali, 2006 :100).. Kriteria untuk penilaian terjadinya autokorelasi yaitu:

Tabel 3.3

Kriteria Penilaian Uji Autokorelasi (Durbin-Watson)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No desicion Dl ≤ d ≤ du Tidak ada korelasi negatif tolak 4-dl < d < 4 Tidak ada korelasi negatif No desicion 4-du ≤ d ≤ 4-dl Tidak ada autokorelasi negatif atau

positif

Tidak ditolak du < d < 4-du

3.6.2 Pengujian Hipotesis

Model yang digunakan dalam menganalisis pengaruh variabel independen terhadap variabel dependen adalah model regresi berganda. Model regresi linear berganda adalah model regresi yang memiliki lebih dari satu variabel independen, persamaan regresi linear berganda yang digunakan sebagai berikut :

Y = a +

Keterangan:

Y = Dividen Kas a = Konstanta

= Koefisien regresi dari variabel independen

= Laba akuntansi

= Laba tunai

= Umur Perusahaan e = error (penggangu)

3.6.2.1 Koefision Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2006 : 87). Nilai koefisien determinasi adalah anatara nol dan satu. Karena variabel independen yang digunakan dalam penelitian ini lebih dari dua, ,aka nilai koefisien determinasinya di lihat pada Adjusted R Square. Nilai Adjusted R Square yang kecil berarti variabel-variabel

independen dalam menjelaskan variasi varibel dependen amat terbatas. Nilai Adjusted R Square yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

Kelemahan mendasar menggunakan koefisien determinasi adalah bias terhadap jumlah variabel indenpenden yang dimasukkan ke dalam model. Setiap tambahan satu variabel indenpenden, maka R2 pasti akan meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R Square pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R Square dapat naik atau turun apabila satu variabel ditamabah

3.6.2.2 Uji Signifikasi Parsial (Uji-t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh Uji-t digunakan untuk melihat pengaruh variabel independen secara individual dalam menerangkan variabel dependen. Uji t digunakan untuk menguji signifikansi pengaruh varabel independen secara parsial terhadap variabel dependen. Signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dilihat dari nilai probabilitas (nilai sig.) dari masing-masing variabel independen pada taraf uji α = 5% (0.05)

Kesimpulan dapat diterima atau tidaknya Ha sebagai pembuktian yaitu: 1) Jika probabilitas < 0,05 maka Ha dapat diterima,

2) Jika probabilitas > 0,05 maka Ha tidak dapat diterima.

Signifikansi juga dapat dilihat dengan membandingkan , dengan ketentuan:

1) Jika (α = 5%) maka Ha dapat diterima,

2) Jika (α = 5%) maka Ha tidak dapat diterima. 3.6.2.3 Uji Signifikansi Simultan (Uji-F)

Uji-F digunakan untuk melihat pengaruh variabel independen

terhadap variabel dependen secara bersama-sama (simultan). Hipotesis yang digunakan adalah:

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dapat dilihat dari nilai probabilitas (nilai Sig.) dari F rasio seluruh variabel independen pada taraf uji α = 5% (0,05).

Kesimpulan dapat diterima atau tidaknya Ha dapat diketahui dengan pembuktian adalah:

1) Jika probabilitas < 0,05 maka Ha dapat diterima, 2) Jika Probabilitas > 0,05 maka Ha tidak dapat diterima. Signifikansi juga dapat dilihat dengan membandingkan dengan ketentuan yaitu:

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Data dalam penelitian ini dianalisis dengan menggunakan metode analisis statistik dengan menggunakan analisis persamaan regresi berganda, yakni studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel dependen (bebas), yang bertujuan untuk mengestimasi dan/atau memprediksi rata-rata variabel dependen berdasarkan nilai variabel independenden yang di ketahui (Gujrati,2003 dalam Ghozali,2006). Analisis data dimulai dengan mengolah data mentahyang diperoleh dari dengan menggunakan Microsoft Exel. Selanjutnya dilakukan pengujian asumsi klasik dan uji hipotesis dengan mengguanakan regresi berganda. Pengujiaan asumsi klasik dan regresi berganda dilakukan dengan menggnakan software SPSS versi 17. Prosedur pengujian dimulai dengan memasukkan data yang akan di uji ke dalam program SPSS, yang kemudian menghasilkan output-output sesuai metode analisis yang telah ditetapkan sebelumnya. Adapun jumlah perusahaan infrastrukture, utilities and transportation dan real estate and property yang dijadikan sampel dalam penelitian ini, yang dipilih

4.2Analisis Hasil Penelitian

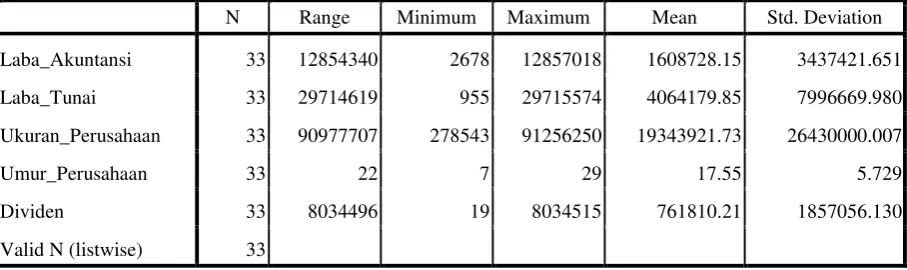

4.2.1 Analisis Statistik Deskriptif

[image:65.595.112.566.320.455.2]Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standart deviasi dari variabel-variabel independen dan variabel dependen.

Tabel 4.1

Statistik Deskriptif Variabel-varibel Selama Tahun 2007 sampai Tahun 2009

N Range Minimum Maximum Mean Std. Deviation

Laba_Akuntansi 33 12854340 2678 12857018 1608728.15 3437421.651

Laba_Tunai 33 29714619 955 29715574 4064179.85 7996669.980

Ukuran_Perusahaan 33 90977707 278543 91256250 19343921.73 26430000.007

Umur_Perusahaan 33 22 7 29 17.55 5.729

Dividen 33 8034496 19 8034515 761810.21 1857056.130

Valid N (listwise) 33

Tabel 4.1 diatas menunjukkan bahwa sampel yang digunakan dalam penelitian ini berjumlah 33, yang dapat dilihat dari nilai N. Berikut ini dijelaskan perincian deskriptif statistik yang telah diolah:

a. Jumlah minimum laba akuntansi pada perusahaan ini sebesar Rp.2.678.000.000 dan nilai maksimum Rp.12.857.018.000.000 dengan rata-rata nilai laba akuntansi sebesar Rp.1.608.728.150.000 dan dengan luas simpangan nilai dari nilai rata-rata laba akuntansi sebesar Rp.3.437.421.651.000.

tunai 4.064.179.850.000 dan dengan luas simpangan nilai dari nilai rata-rata laba tunai sebesar Rp.7.996.669.980.000.

c. Variabel ukuran perusahaan diukur dengan menggunakan total aktiva perusahaan. Total aset memiliki nilai minumum Rp.278.543.000.000 dan nilai maksimum Rp.91.256.250.000.000 dengan nilai rata-rata total aktiva Rp.19.343.921.730.000 juta rupiah dan dengan luas simpangan nilai dari nilai rata-rata total aktiva sebesar Rp.26.430.000.007.000.

d. Umur perusahaan yang paling muda dalam penelitian ini adalah 7 tahun dan umur perusahaan yang paling lama yaitu 29 tahun dengan rata-rata umur perusahaan 17.55 tahun dengan simpangan nilai dari nilai rata-rata umur perusahaan 5,729 tahun.

e. Nilai minimum dari dividen kas pada perusahaan yang di teliti adalah sebesar Rp.19.000.000 dan nilai maksimum Rp.8.034.515.000.000